Tamaño y Cuota del Mercado de Operadores de Red Móvil de Telecomunicaciones de Portugal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

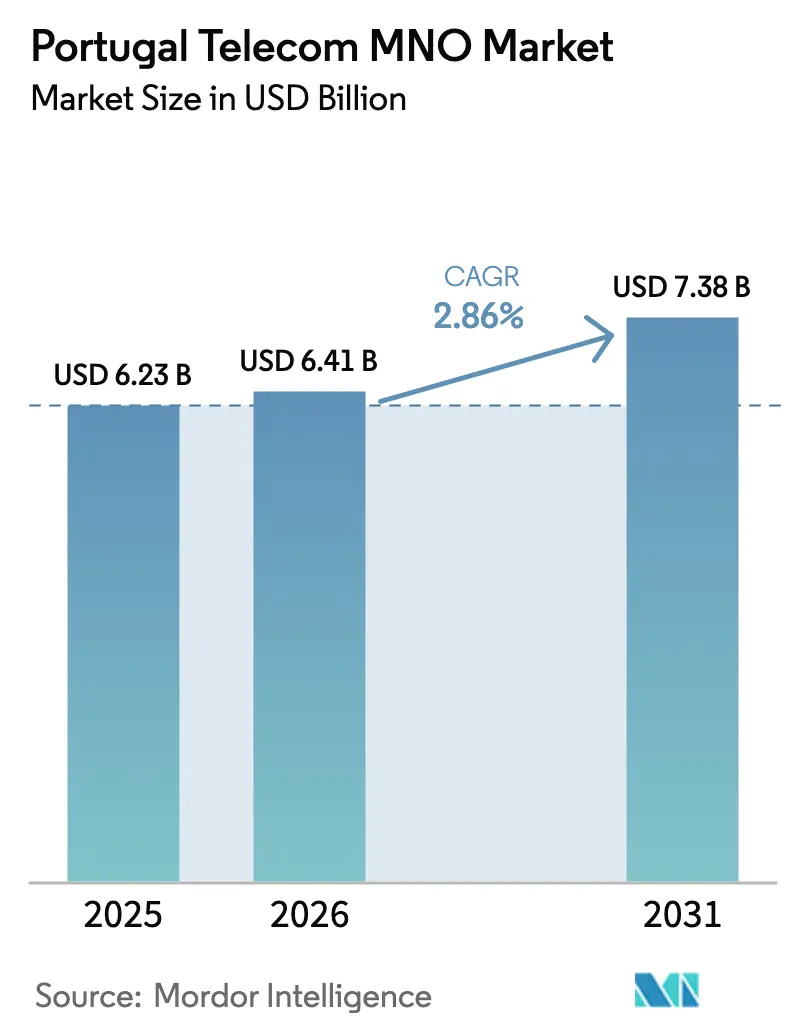

| Tamaño del mercado en el año base (2025) | 6.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.86% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Red Móvil de Telecomunicaciones de Portugal por Mordor Intelligence

El tamaño del Mercado de Operadores de Red Móvil de Telecomunicaciones de Portugal en 2026 se estima en USD 6,41 mil millones, creciendo desde el valor de 2025 de USD 6,23 mil millones, con proyecciones para 2031 que muestran USD 7,38 mil millones, creciendo a una CAGR del 2,86% durante 2026-2031.

El impulso proviene del despliegue del 5G, la densificación de la fibra y la digitalización empresarial, que en conjunto compensan la debilidad demográfica y la competencia de precios. Los operadores aprovechan la amplia cobertura de fibra hasta el hogar, los pilotos de 5G privado y los paquetes de convergencia fija-móvil para convertir las mejoras de red en ingresos, mientras que la financiación gubernamental en el marco de la Agenda Digital 2030 respalda los despliegues en zonas rurales. La resiliencia del mercado también refleja los ahorros derivados del cierre de la red de cobre, el aumento del tráfico de vídeo y las nuevas rutas mayoristas que refuerzan el papel de Portugal en la conectividad transatlántica.

Conclusiones Clave del Informe

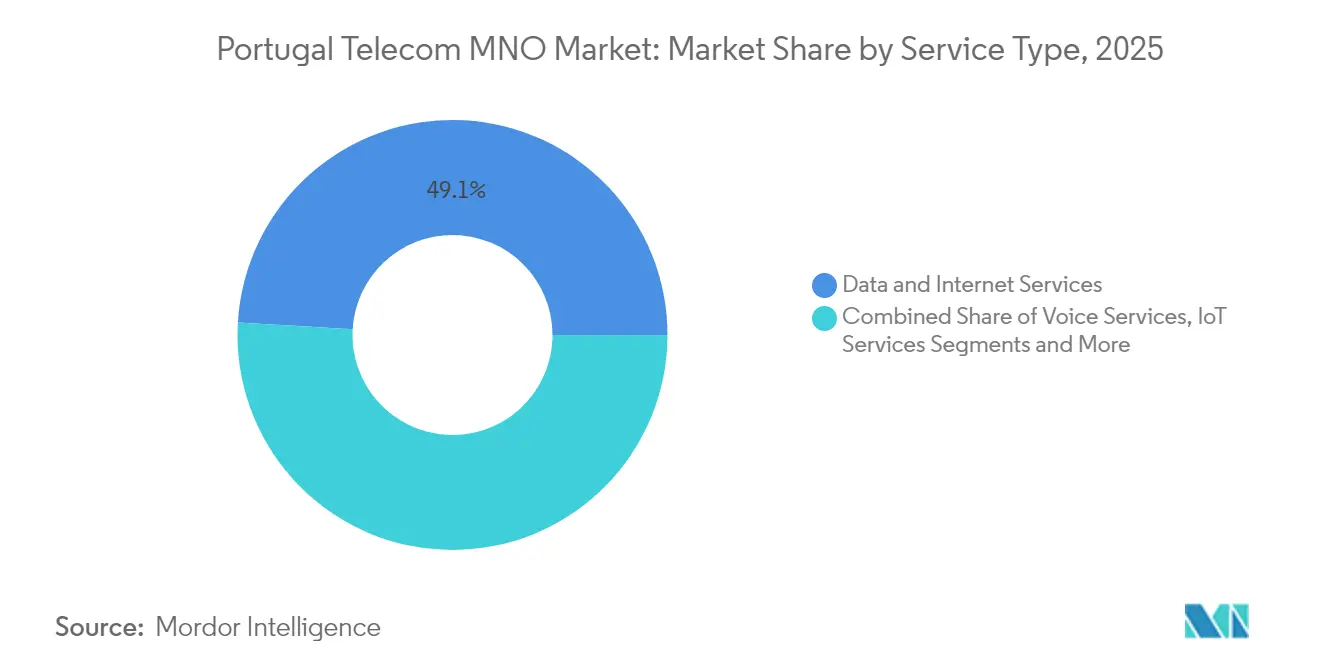

- Por tipo de servicio, los servicios de datos e internet lideraron con una cuota de ingresos del 49,08% en 2025; IoT y M2M avanza a una CAGR del 3,04% hasta 2031.

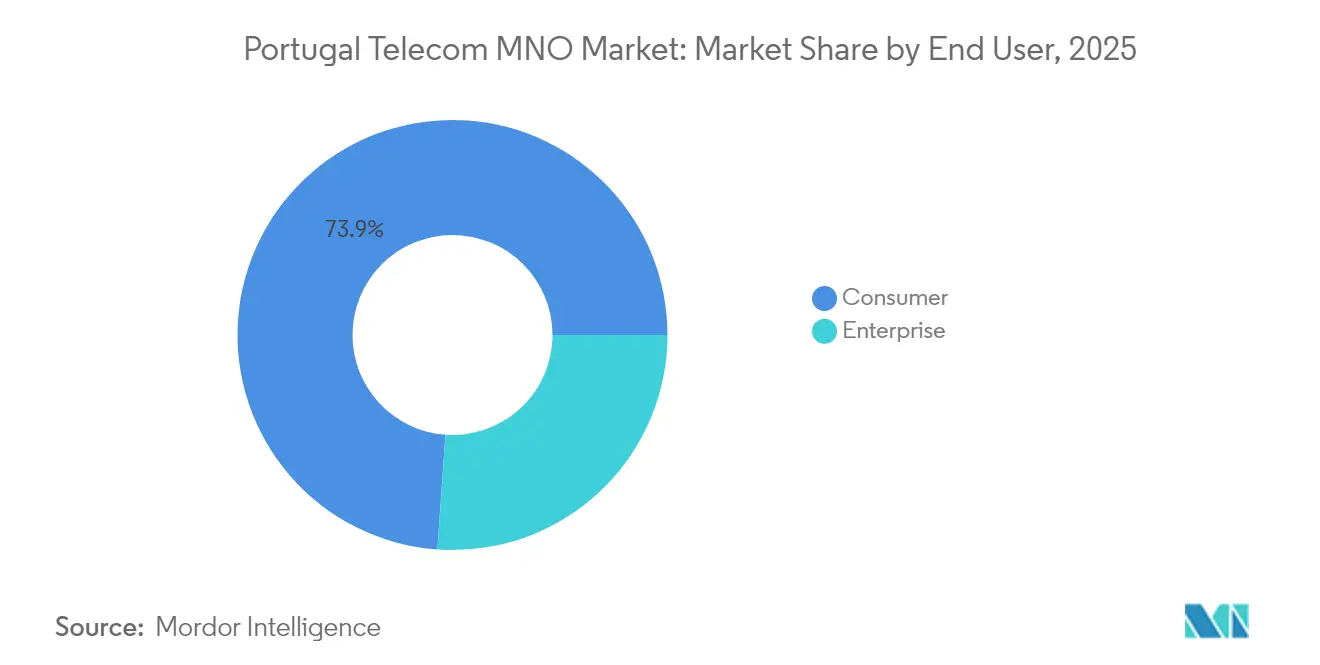

- Por usuario final, las empresas captaron el 26,12% de la cuota del mercado de Operadores de Red Móvil de Telecomunicaciones de Portugal en 2025, mientras que el segmento empresarial crece a una CAGR del 3,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Operadores de Red Móvil de Telecomunicaciones de Portugal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegue del 5G alcanzando el objetivo de cobertura del 90% de la población para 2025 | +0.8% | Nacional, urbano e industrial | Medio plazo (2-4 años) |

| Crecimiento explosivo en el consumo de datos impulsado por vídeo (móvil y fijo) | +0.7% | Nacional, áreas metropolitanas | Corto plazo (≤ 2 años) |

| Expansión de VHCN/FTTH respaldada por el gobierno hacia zonas rurales | +0.5% | Regiones rurales | Largo plazo (≥ 4 años) |

| Digitalización empresarial y demanda de IoT liderada por redes privadas | +0.6% | Corredores industriales | Medio plazo (2-4 años) |

| Paquetes de convergencia fija-móvil que impulsan el ARPU y reducen la tasa de abandono | +0.4% | Nacional, urbano | Corto plazo (≤ 2 años) |

| Crecimiento del tráfico mayorista de centros de datos en nuevos cables submarinos | +0.3% | Centros de aterrizaje costeros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue del 5G Alcanzando el Objetivo de Cobertura del 90% de la Población para 2025

Portugal activó 13.089 estaciones base 5G en el cuarto trimestre de 2024, cubriendo los 308 municipios y proporcionando a los operadores una plataforma para ofrecer casos de uso de ultra baja latencia. NOS lidera el despliegue con 4.786 emplazamientos, seguido de Vodafone con 4.611 y Digi con 2.130. El mandato gubernamental de cobertura del 90% de la población para 2025 obliga a la expansión más allá de los núcleos urbanos rentables, haciendo que los modelos de torres compartidas y subvenciones sean fundamentales. La velocidad media de descarga 5G de MEO de 324 Mbps demuestra un rendimiento capaz de soportar juegos en la nube, realidad aumentada y automatización industrial, aunque la monetización sostenible depende de convertir a los usuarios de banda ancha móvil mejorada a niveles premium.

Crecimiento Explosivo en el Consumo de Datos Impulsado por Vídeo

El tráfico de datos móviles creció un 25,4% interanual en el cuarto trimestre de 2024 hasta 12,7 GB por SIM al mes, siendo el streaming de vídeo el principal responsable. El tráfico de banda ancha fija también aumentó un 12%, lo que sugiere un uso complementario en lugar de sustitutivo. El backhaul de FTTH de alta capacidad, presente en el 95% de los hogares, limita la congestión, pero el crecimiento continuo del tráfico obliga a los operadores a invertir en refarming de espectro y optimización de red. Los planes de datos escalonados y la tarificación basada en velocidad compensan en parte el aumento de los costes de capacidad.

Expansión de VHCN/FTTH Respaldada por el Gobierno hacia Zonas Rurales

La Estrategia Nacional para Redes de Muy Alta Capacidad destina fondos de la Unión Europea y del Mecanismo de Recuperación y Resiliencia para subvencionar la fibra de gigabit en distritos de baja densidad. Las licitaciones públicas imponen condiciones de acceso abierto, lo que permite a los proveedores de servicios de internet más pequeños y a los operadores móviles alquilar capacidad en lugar de duplicar infraestructuras. El agresivo cierre de la red de cobre en Portugal, uno de los más rápidos de Europa, libera gastos operativos de mantenimiento para su reinversión en fibra, al tiempo que garantiza que los ciudadanos y las empresas rurales obtengan conectividad de gigabit simétrica que sustenta la salud electrónica, la educación a distancia y la agricultura de precisión.

Digitalización Empresarial y Demanda de IoT Liderada por Redes Privadas

Los ingresos empresariales se expanden a una CAGR del 3,44%, impulsados por pilotos de 5G en plantas industriales como la red privada de Vodafone en la planta de cemento de CIMPOR, que permite inspecciones con drones y mantenimiento con realidad aumentada. Las SIM M2M crecieron un 6,1% en 2024, aunque aún representan solo el 6,6% del total de tarjetas, lo que ofrece margen para aplicaciones en logística, servicios públicos inteligentes y tecnología agrícola. Los programas gubernamentales Indústria 4.0 e INCoDe 2030 añaden impulso político a la adopción digital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Guerras de precios y descuentos agresivos que erosionan el ARPU del servicio | -0.9% | Nacional, urbano | Corto plazo (≤ 2 años) |

| Población envejecida y de bajo crecimiento que limita las nuevas altas de suscriptores | -0.6% | Nacional, rural | Largo plazo (≥ 4 años) |

| Intensificación de la sustitución por OTT que reduce los ingresos de PayTV y voz | -0.4% | Nacional | Medio plazo (2-4 años) |

| Aumento de los costes energéticos que incrementa los gastos operativos de red | -0.3% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Guerras de Precios y Descuentos Agresivos que Erosionan el ARPU del Servicio

La adquisición de Nowo por parte de Digi Portugal introdujo paquetes de bajo precio que llevaron a los operadores establecidos a responder con promociones, comprimiendo los márgenes incluso cuando el gasto de capital en 5G y fibra alcanza su punto máximo. El ARPU de PayTV se estancó en 2024 a pesar de una penetración del 97% en los hogares, lo que señala madurez y sensibilidad al precio. El escrutinio regulatorio sobre las tarifas minoristas limita aún más la flexibilidad para subir precios.

Población Envejecida y de Bajo Crecimiento que Limita las Nuevas Altas de Suscriptores

La penetración móvil de Portugal se sitúa en 173,3 suscripciones por cada 100 habitantes, dejando poco margen para nuevas altas orgánicas. La despoblación rural agrava el problema, dificultando que los operadores justifiquen la rentabilidad del despliegue del 5G fuera de los centros urbanos. En consecuencia, la estrategia de ingresos pivota hacia el incremento del ARPU mediante niveles premium y soluciones B2B en lugar de ganancias en volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Impulsan los Ingresos Mientras el IoT se Acelera

Los servicios de datos e internet representaron el 49,08% del mercado de telecomunicaciones de Portugal en 2025, con USD 3,06 mil millones, y se prevé que crezcan a una CAGR del 2,93%. La voz sigue representando el 23,74% de los ingresos, aunque los minutos continúan disminuyendo a medida que los usuarios adoptan llamadas OTT dentro de los paquetes de convergencia fija-móvil. Los ingresos de IoT y M2M fueron de USD 0,39 mil millones, representando el subsegmento de mayor crecimiento con una CAGR del 3,04%, impulsado por el 5G privado empresarial. OTT y PayTV mantuvieron una participación del 11,02% del tamaño del mercado de telecomunicaciones de Portugal a pesar de la competencia del streaming, gracias al empaquetamiento casi universal con la banda ancha. Otros servicios mayoristas y de valor añadido aportaron el 9,93% de las ventas, proporcionando diversificación del riesgo para los operadores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Empresarial Supera el Crecimiento del Consumidor

Los clientes empresariales generaron USD 1,63 mil millones en 2025, es decir, el 26,12% de los ingresos totales, y se expanden más rápido que las cuentas de consumidores. El segmento valora el acceso dedicado de fibra, SD-WAN y seguridad gestionada superpuestos a la conectividad, lo que eleva los márgenes frente al móvil minorista. En contraste, los ingresos de consumidores crecieron más lentamente hasta USD 4,60 mil millones debido a la saturación y la sensibilidad al precio. No obstante, la alta penetración de terminales 5G y la cobertura FTTH del 89% de los hogares permiten a los operadores ofrecer niveles basados en velocidad, manteniendo la tasa de abandono bajo control mediante paquetes convergentes de cuádruple servicio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las áreas metropolitanas de Lisboa y Oporto albergan el 61% de los emplazamientos 5G y generan la mayor parte del ARPU premium. Estos corredores también atraen inversiones en centros de datos e hiperscala vinculadas a nuevos cables submarinos como EllaLink y Equiano, que alimentan la demanda de ancho de banda mayorista. Las zonas industriales del norte en torno a Braga aprovechan el 5G privado para la Industria 4.0, mientras que las regiones interiores se benefician de la fibra financiada con fondos públicos para cerrar la brecha digital. El Algarve y los territorios insulares registran picos estacionales por el turismo, lo que hace que los paquetes exclusivos de eSIM sean populares entre los visitantes. La agricultura del Alentejo rural adopta el IoT para la agricultura inteligente, aunque desde una base reducida, lo que refleja un cambio gradual en el enfoque de los operadores más allá de las zonas urbanas densas.

Panorama Competitivo

Tres operadores integrados —MEO (36,9%), NOS (30,6%) y Vodafone (28,0%)— concentran el 95,5% de las líneas móviles, creando un oligopolio concentrado. MEO aprovecha su sustitución de la red telefónica pública conmutada heredada por FTTH para vender PayTV de forma cruzada. NOS comercializa una cobertura 5G del 93% de la población y las velocidades más rápidas de Portugal. Vodafone se diferencia en el segmento empresarial mediante MPLS internacional y experiencia en redes privadas. La adquisición de Nowo por parte de Digi Portugal introduce presión de precios, aunque su cuota del mercado de telecomunicaciones de Portugal sigue siendo inferior al 3% por el momento. Los movimientos estratégicos incluyen el acuerdo de compartición de fibra entre NOS y Vodafone, la certificación ISO 22301 de MEO para la continuidad del negocio y la adquisición en la nube de Claranet Portugal por parte de NOS, todos orientados a ampliar la combinación de servicios y proteger los márgenes ante la comoditización del acceso.

Líderes de la Industria de Operadores de Red Móvil de Telecomunicaciones de Portugal

Vodafone Group Plc

MEO (formerly TMN)

NOS (formerly Optimus and ZON)

Digi Portugal

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: MEO registró velocidades medias de descarga 5G de 324 Mbps, encabezando los rankings independientes de DECO PROTESTE.

- Febrero de 2025: ANACOM confirmó 13.089 emplazamientos 5G nacionales, un aumento del 24% trimestral.

- Marzo de 2024: La empresa de telecomunicaciones Digi, de origen rumano, anunció planes para lanzar su primera oferta de telecomunicaciones en Portugal. El operador de telecomunicaciones también reveló su intención de ofrecer servicios fijos y móviles, concretamente fibra óptica 5G.

- Noviembre de 2023: NOS, en asociación con Nokia, lanzó su red 5G autónoma en Portugal. El operador informa de que cuenta con más de 4.200 estaciones base 5G, cubriendo más del 93% de la población portuguesa.

Alcance del Informe del Mercado de Operadores de Red Móvil de Telecomunicaciones de Portugal

El estudio proporciona un análisis en profundidad de la industria de las telecomunicaciones en Portugal.

El mercado de operadores de red móvil de telecomunicaciones de Portugal está segmentado por servicios, que se han clasificado a su vez en servicios de voz (con cable e inalámbricos), servicios de datos y mensajería, y OTT y PayTV. El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Qué nivel de ingresos podrían alcanzar los servicios de telecomunicaciones en Portugal para 2031?

Se proyecta que los ingresos totales por servicios alcancen USD 7,38 mil millones para 2031, lo que refleja una CAGR del 2,86% desde 2026.

¿Qué categoría de servicio genera actualmente más ingresos?

Los servicios de datos e internet contribuyen con la mayor cuota, representando el 49,08% de la facturación total, equivalente a USD 3,06 mil millones en 2025.

¿Qué tan extensa es la cobertura 5G de la población en todo el país?

Los operadores habían activado 13.089 emplazamientos 5G en el cuarto trimestre de 2024, extendiendo la señal a todos los municipios y cubriendo el 73% de las parroquias.

¿Por qué se considera el IoT un motor clave de crecimiento?

Los ingresos de IoT y M2M, aunque solo representan el 6,23% de las ventas de 2025, avanzan a una CAGR del 3,04% gracias a las redes 5G privadas que soportan casos de uso de Industria 4.0, ciudades inteligentes y agricultura.

¿Qué tan concentrada es la propiedad de los operadores en Portugal?

MEO, NOS y Vodafone controlan conjuntamente aproximadamente el 95,5% de las suscripciones móviles, lo que subraya una estructura oligopolística.

Última actualización de la página el: