オランダ通信MNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

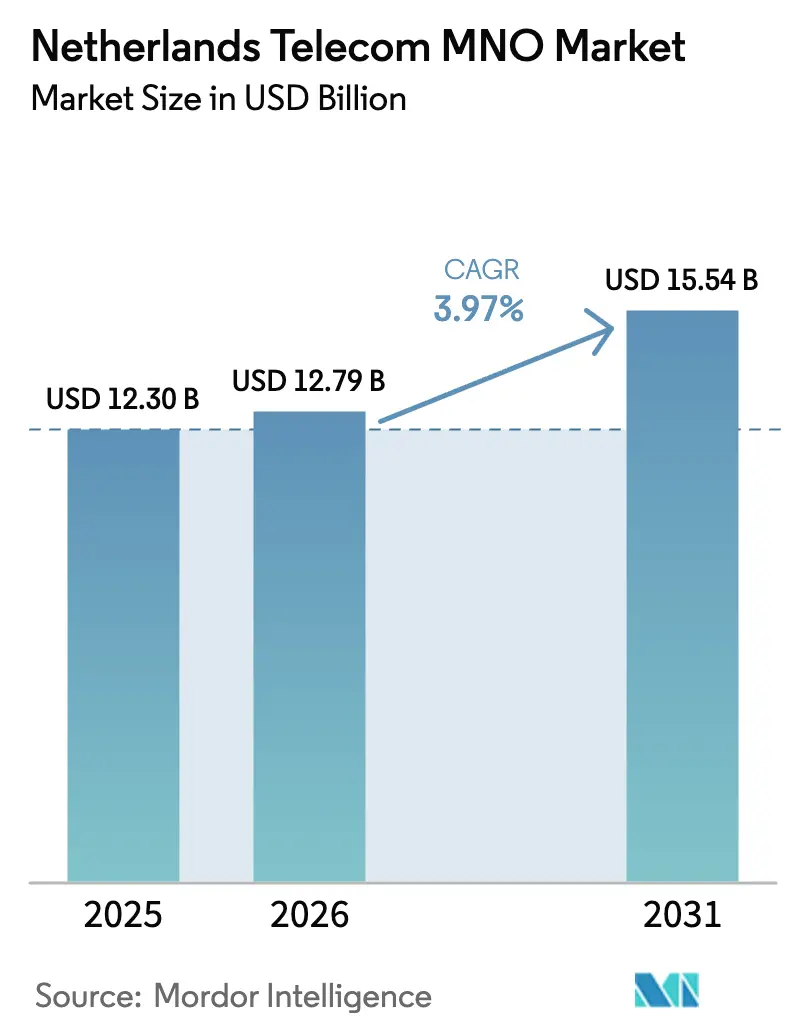

| 基準年の市場規模 (2025) | 12.30 十億米ドル |

| 市場規模 (2026) | 12.79 十億米ドル |

| 市場規模 (2031) | 15.54 十億米ドル |

| 成長率 (2026 - 2031) | 3.97% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダ通信MNO市場分析

オランダ通信MNO市場規模は、2025年の123億USDから2026年には127億9,000万USDへと成長し、2026〜2031年の年平均成長率(CAGR)3.97%で2031年までに155億4,000万USDに達すると予測されています。

この安定した軌跡は、成熟したインフラ基盤、企業のデジタル化の進展、および5Gの継続的な収益化を反映しています。通信事業者は2024年に全国規模での3.5GHz帯の有効化を完了し、5Gの平均ダウンロード速度が330Mbpsを超え、無制限データプランの普及が持続しています。光ファイバー・ツー・ザ・ホームは現在、全世帯の90%をカバーしていますが、38.8%の利用率は未開拓の顧客獲得余地を示しています。プライベート5Gネットワークに対する企業の需要は加速しており、製造業者、物流事業者、および公共機関がネットワークスライシングのユースケースを試験導入し、接続性をプレミアム価格のソリューションへと転換しています。ACMによる規制上の保護措置(ネットワーク共有の義務化および卸売価格の見直しを含む)は、価格上昇を抑制し、年間2億5,000万ユーロと推定される消費者余剰を維持しています。2024年に高圧線で80〜90%上昇したエネルギー料金の高騰は、通信事業者の利益率を圧迫しており、低消費電力RAN機器および再生可能エネルギー購入契約への新たな投資を促しています。

主要レポートの要点

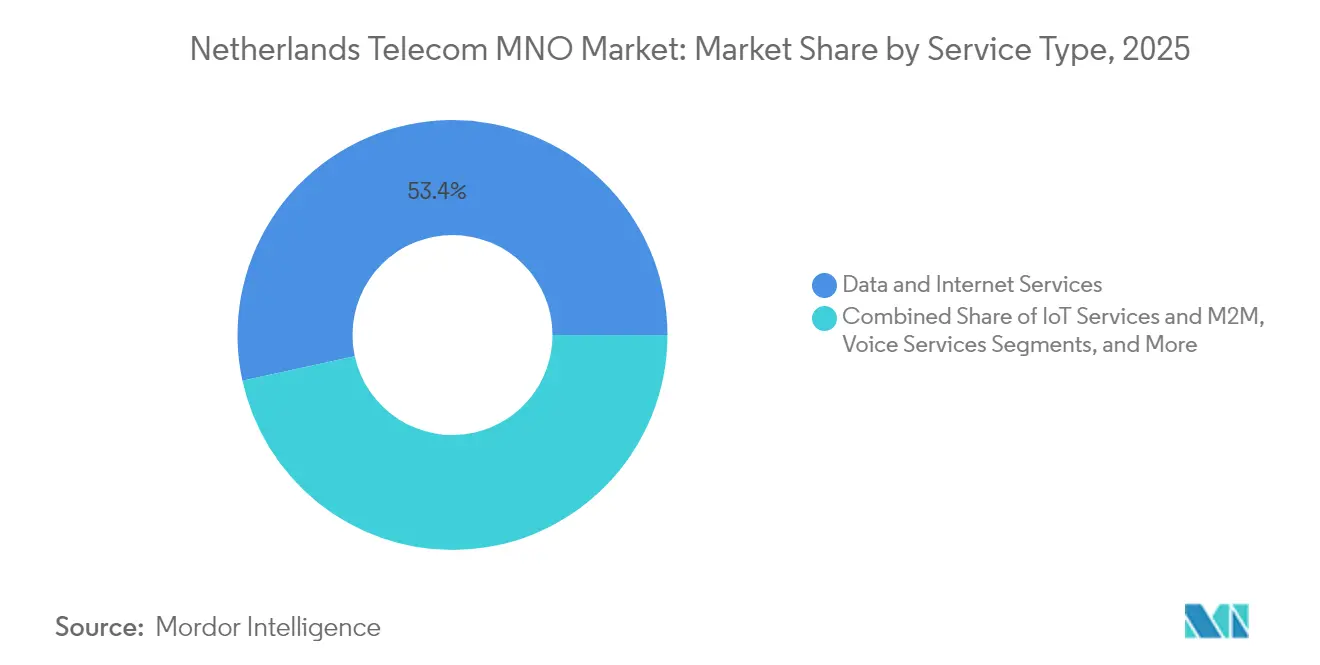

- サービスタイプ別では、データおよびインターネット活動が2025年のオランダ通信MNO市場シェアの53.42%を占めてトップとなり、IoTおよびM2Mは2031年にかけて最速の4.18% CAGRを記録する見込みです。

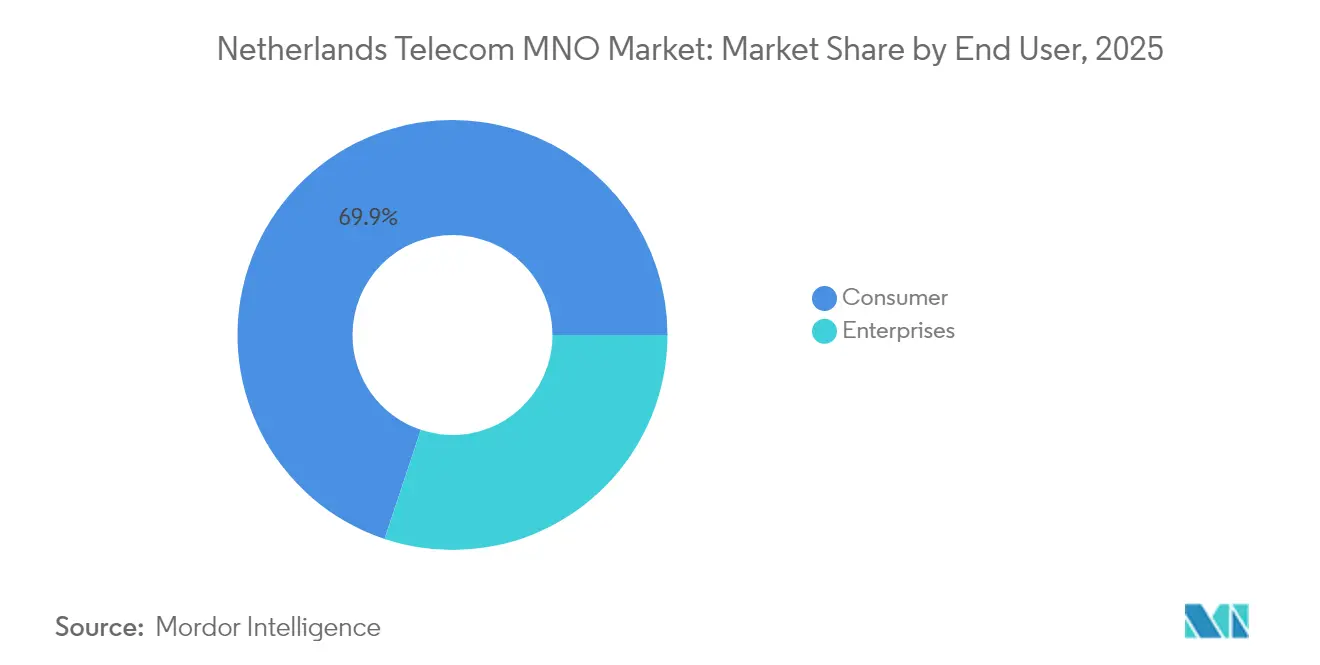

- エンドユーザー別では、消費者向け接続が2025年のオランダ通信MNO市場において収益シェアの69.88%を占め、企業向けサービスは2026〜2031年にかけて4.22% CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オランダ通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルおよび固定データトラフィックの爆発的成長 | +1.2% | グローバル | 中期(2〜4年) |

| 全国規模の光ファイバー・ツー・ザ・ホーム整備 | +0.8% | 全国、主要都市での早期効果 | 長期(4年以上) |

| 5G周波数帯ライセンスの完了 | +0.6% | 全国 | 短期(2年以内) |

| クアッドプレイバンドリングによるARPU向上 | +0.4% | 全国 | 中期(2〜4年) |

| プライベート5Gネットワークの急速な普及 | +0.3% | 企業集積地域 | 長期(4年以上) |

| エネルギー効率規制による近代化の加速 | +0.2% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイルおよび固定データトラフィックの爆発的成長

SIM当たりの月間データ量は引き続き過去最高を更新しており、通信事業者は無線基地局の高密度化を余儀なくされるとともに、低消費電力デバイス向けにシグナリングワークロードをLTE-MおよびLoRaネットワークへ移行しています。KPNは、専用IoTコアを必要とするネットワークシグナリングの急増を報告しています。[1]KPN、「2024年年次報告書」、kpn.com Odidoは、3.5GHz帯の有効化以降、伝送網の80%を近代化し、国内最速となる平均5G速度331.9Mbpsを実現しています。無制限プランは現在、後払いバンドルの主流となっており、使用量ベースの料金体系を排除し、差別化の軸をスピード階層、コンテンツ特典、およびプレミアム低遅延保証へと移行させています。固定無線アクセスは2030年までに新規ブロードバンド追加の35%を獲得すると予測されており、OdidoのKlik&Klaarはすでに人口の約4分の3をカバーしています。[2]Telecoms.com、「固定無線アクセス展望 オランダ」、telecoms.com

全国規模の光ファイバー・ツー・ザ・ホーム整備

通信事業者は2024年に150万件の新規FTTHパスを追加し、全国カバレッジを700万世帯に拡大しました。KPN単独で468万世帯をカバーしていますが、カバレッジ指標よりも利用率向上を優先するため、2024年後半に展開ペースを意図的に減速させました。現在、約52万6,000件の住所がファイバーの重複整備エリアに位置しており、特にゼーラント、フリースラント、南ホラントで顕著であり、ネットワーク重複および資産交換の可能性についての議論を促しています。Delta FiberがGlaspoortへ20万件のファイバー回線を売却する合意(規制当局の承認待ち)は、フットプリントの合理化および卸売統合への移行を示しています。通信事業者は、資本支出の早期回収を確保するため、単なるカバレッジ世帯数ではなく、接続済み世帯数を重視する傾向を強めています。

5G周波数帯ライセンスの完了

2024年7月のオークションでは、各既存事業者に対して3.5GHz帯の100MHzブロックが合計5,840万ユーロで落札されました。3社のMNOすべてが5Gスタンドアローン対応ネットワークを整備した状態で2025年を迎えており、これは超高信頼低遅延通信およびネットワークスライシングの前提条件となっています。[3]5G Observatory、「オランダ周波数帯オークション審査」、5gobservatory.eu KPNは5,319サイトを即時周波数帯有効化に向けて準備しており、産業クライアントがエンドツーエンドのサービス品質保証を活用できる環境を整えています。欧州全体のスタンドアローン採用率が平均わずか2%にとどまる中、オランダは地域の同業他社と比較して先行者として位置づけられており、国内産業が工場自動化、無人搬送車(AGV)フリート、およびコンピュータビジョンのユースケースを試験導入するうえで有利な立場にあります。

クアッドプレイバンドリングによるARPU向上

固定・モバイル統合パッケージは、ARPUの向上と解約率低減のための主要な手段となっています。KPNは「Internet at Work」をポートフォリオに追加しました。これは、光ファイバー、LTEバックアップ、およびマネージドセキュリティサービスを組み合わせた企業向けリモートワークバンドルです。欧州の大半の国では固定・モバイル統合(FMC)の普及が限定的であることが国際的なベンチマークで示されていますが、オランダの事業者は深い光ファイバーおよびケーブルのフットプリントを活かし、一括請求の統合を容易にしています。成功するバンドルは、単純な割引の積み重ねではなく、シームレスなデバイスプロビジョニングと共通サポートチームに依存しています。端末保険および下取りプログラムと組み合わせたデバイス・アズ・ア・サービスの提供が普及しつつあり、接続マージンを希薄化させることなく新たな収益源を創出しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイル普及率120%超による加入者成長の限界 | -0.8% | 全国 | 長期(4年以上) |

| MVNOの価格競争によるARPU圧縮 | -0.6% | 全国 | 中期(2〜4年) |

| 電力コストの上昇によるネットワーク運営費(OPEX)の増大 | -0.4% | 全国 | 短期(2年以内) |

| 新規鉄塔設置に対する自治体の抵抗 | -0.2% | 都市部、特定の自治体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モバイル普及率120%超による加入者成長の限界

SIM数が人口を上回る状況では、オーガニックな純増の余地は乏しく、通信事業者は数量よりも価値の抽出を優先せざるを得ません。KPNはプレミアムスピード階層および後払いへの移行を通じたARPU拡大へと戦略を転換しました。2億ユーロのYoufone買収により、KPNのモバイルシェアは31%から34%に上昇し、新規接続ではなく買収こそが規模拡大への現実的な道筋であることを証明しました。この飽和した環境では、ネットワーク品質とサービスの幅が主要な競争手段となっています。Odidoのスピードリーダーシップと、umlautが授与したKPNのグローバルトップ品質ランキングは、通信事業者が差別化を追求する姿勢を体現しています。IoTおよびM2M回線は接続成長における唯一の明るい材料であり、KPNは195カ国にわたって1,200万件のM2M SIMを運用しています。

MVNOの価格競争によるARPU圧縮

多数のMVNOブランドが既存事業者の料金を下回る価格を提示し、価格に敏感な加入者を引き付け続けています。欧州の調査によると、ユーザーの27%が主にコスト削減を目的として2年以内にプロバイダーを乗り換える予定であることが示されています。かつてMVNOの弱点とみなされていた速度制限は、ユーザー満足度への実際の影響が限定的であることが研究で示されており、もはや解約の抑止力とはなっていません。Youfoneの買収は、顧客ピラミード全体を守るためにバジェットブランドを自社で保有する必要性を反映しています。ACMはホストネットワークに対して公正な卸売料金の提供を義務付けており、MVNOセクターが小売価格への圧力を維持し続けることを確保しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益成長を牽引

データおよびインターネット回線は2025年のオランダ通信MNO市場収益の53.42%を生み出しており、音声中心のビジネスモデルからの決定的な転換を示しています。通信事業者は、段階的なスピードプラン、無制限のデータ量、および人気動画プラットフォームのゼロレーティングを活用して、より高価格のバンドルへの移行を促進しています。IoTおよびM2Mにおけるオランダ通信MNO市場規模は、産業用センサーおよびコネクテッドビークルの普及に伴い、2031年にかけて4.18% CAGRで拡大し、他のすべてのサービスカテゴリーを上回る成長を見せると予測されています。音声通話分数は引き続き減少していますが、VoLTEの普及がレガシー交換機コストの統合によりマージンを維持しています。OTT動画およびペイTVのアドオン販売は、メッセージングの侵食を相殺するための追加収益源を通信事業者に提供しており、国内のSMSトラフィックは2019年の33億件から2022年には23億件へと減少しました。企業向け卸売バックホールは、ハイパースケールクラウドプロバイダーが通信事業者からダークファイバーおよび波長容量をリースするため、安定を維持しています。

商業的な焦点は、カバレッジ世帯数から接続済み回線数へと移行しています。光ファイバーの展開とミッドバンド5Gにより、通信事業者はクラウドゲーミング、セキュリティ、およびIPTVをバンドルした対称ギガビットサービスを提供できるようになっています。コア接続がコモディティ化するにつれ、マネージドSD-WAN、IoTデバイスオーケストレーション、エッジアナリティクスなどのサービスレイヤーが価格保護において重要な役割を担うようになっています。VodafoneZiggoはハイブリッドファイバー同軸(HFC)設備を活用して純粋な光ファイバー事業者に対抗し、競争力のあるギガビット速度を提供しながら、単一インターフェースでストリーミングサブスクリプションを集約する全国エンターテインメントプラットフォームを訴求しています。Odidoは2024年にビジネスサポートシステム(BSS)を近代化し、顧客が接続、セキュリティ、およびコラボレーションツールをセルフオーダーできるマーケットプレイスモデルを実現しました。

エンドユーザー別:企業向け成長がデジタルトランスフォーメーションを加速

家庭向けは2025年のオランダ通信MNO市場収益の69.88%を依然として占めていますが、企業向け回線はより急峻な成長曲線を記録しています。プライベート5Gネットワークが産業標準となるにつれ、企業向けサービスにおけるオランダ通信MNO市場規模は2031年にかけて4.22% CAGRで拡大すると予測されています。製造拠点、港湾、およびスマートシティの試験導入では、ネットワークスライシング、エッジコンピューティング、およびサイバーセキュリティ強化型IoTが採用されており、企業顧客1社当たりの平均収益を押し上げています。KPNはすでに、10ミリ秒未満の確定的遅延を求めるオランダの工場向けに専用5Gプライベートネットワークスイートを販売しています。

モバイル普及率がほぼ飽和状態にあり、MVNOによる値引き競争が激しいため、消費者向けの成長余地は狭まっていますが、無制限データプランおよびプレミアムスピードバケットにより、ARPUは依然として緩やかな上昇を続けています。光ファイバーへの移行は並行したアップグレードサイクルを提供しており、既存事業者はケーブルまたはxDSLから対称ギガビット回線へのアップセルを可能にしています。企業のデジタルトランスフォーメーションは、接続、サイバーセキュリティ、およびマネージドクラウド間のクロスセルを強化しており、マッキンゼーの予測では、主にプライベート無線およびプレミアムSLA契約を背景に、世界のB2B通信収益が2027年までに1,167億USDに達するとされています。プライベートネットワーク向けの周波数帯ブロックの規制上の割り当ても、工場および物流拠点への展開における主要なボトルネックを解消しています。

地理的分析

オランダは5Gのほぼ全国カバレッジを享受しており、通信事業者は居住者の98%以上にサービスを提供していると主張しています。光ファイバー・ツー・ザ・ホームは全世帯の90%に到達していますが、設置予約や配管工事のバックログが開通を遅らせている農村部の県では普及が遅れています。ランドスタット地域の主要都市(アムステルダム、ロッテルダム、デン・ハーグ、ユトレヒト)は、高密度スモールセルグリッドと複数の光ファイバー経路に支えられ、最高の平均ダウンロード速度を示しています。これらの地域におけるOdidoの平均ダウンリンク速度331.9Mbpsは、全国パフォーマンス表でトップとなっています。KPNのネットワークは独立した品質監査でトップを獲得しており、都市部および郊外のセルにわたる優れた一貫性指標を反映しています。

自治体の協力が地域格差を生み出しています。北部の県では官民パートナーシップを活用して許可承認を効率化し、人口密度が低いにもかかわらず堅固な接続率を達成しています。南部地域では光ファイバー整備が重複しており、ユーザーに多くの選択肢を提供する一方で、過剰投資の可能性を生み出しています。クロスボーダーピアリングにより、アムステルダムは欧州横断データ通信の優先ハブとして位置づけられており、オランダ通信MNO市場をデジタルゲートウェイとして確立しています。規制の焦点は現在、重要インフラの冗長性に向けられており、長時間の障害に耐えられないクラウドおよびIoTトラフィックへの依存増大に対応するため、分散型データセンターおよびバックアップ光ファイバー経路の整備を義務付けています。レジリエンスを重視する政策の方向性は、クラウドおよびIoTトラフィックへの依存増大と一致しています。

厳格なサイト承認規則を持つ県(特にユトレヒトおよびヘルデルラントの一部)では、新規マクロ鉄塔の設置が遅延しており、通信事業者は街路設備へのスモールセル展開を余儀なくされています。エネルギー料金の急騰は農村部のRAN経済に大きな打撃を与えており、遠隔地のサイトは効率の低い電力接続に依存していることが多いためです。そのため、通信事業者は昼間の系統電力消費を削減し、将来の料金変動をヘッジするため、太陽光発電と蓄電池を組み合わせたシステムを試験導入しています。地理的にバランスのとれたライセンス条件は均一な品質を促進していますが、最終的なユーザー体験は依然として地域の光ファイバーバックホールの可用性と強く相関しています。

競争環境

競争は3社のフルサービスMNOを中心に展開されています。KPNは固定接続においてブロードバンドシェア約40%でリードしており、51%出資のタワー会社(TowerCo)を活用して受動的資産を収益化しています。VodafoneZiggoは堅固なケーブル基盤を維持していますが、レガシーDOCSIS回線への無料ギガビットアップグレードを提供しているにもかかわらず、2025年第1四半期に3万1,000件のブロードバンド顧客を失いました。Odidoは5Gにおけるスピードの王座を保持し、オンデマンドサービス購入を通じて企業クライアントを獲得するためにBSSスタックを再構築しました。戦略的な取り組みは、純粋な価格競争からネットワークの卓越性と統合ソリューションバンドルへと軸足を移しています。

KPNによる2億ユーロのYoufone買収は、著名な低コスト競合他社を吸収したものであり、既存事業者がシェアを譲渡するよりもディスカウントブランドを自社で保有することを好む姿勢を示しています。それでもACMは、MVNOの競争力が維持されるよう卸売アクセスを精査しています。VodafoneZiggoは同業他社に続く鉄塔の切り離しをまだ実施しておらず、4,000サイトに対するバランスシート上の管理を維持していますが、インフラの収益化に向けた投資家からの圧力に直面しています。5Gスタンドアローンの展開は新たな競争の場を生み出しており、商業的なネットワークスライシングを大規模に最初に提供できた事業者が、港湾や自動化倉庫などの高マージン垂直市場を確保できる可能性があります。

MNOは無線アップグレードを再生可能エネルギーの調達で補完しています。KPNとEnecoとの電力購入契約(PPA)は2025年から47GWhの太陽光発電出力を確保し、2040年のカーボンニュートラル誓約を支援しています。OdidoとEricssonは共同でテックハブを開設し、実際の産業用5Gデモを展示するとともに、カーボンニュートラルへの共同コミットメントを強調しています。通信事業者間の協力は光ファイバーにも及んでいます。Delta FiberのGlaspoortへの回線売却(審査中)は、キャッシュを解放しネットワーク重複を軽減する将来の資産交換取引を示唆しています。したがって、競争ダイナミクスは、表面的な値引きではなく、資産の最適化、顧客体験、および垂直ソリューションの深度を中心に展開しています。

オランダ通信MNO産業リーダー

VodafoneZiggo Group B.V

Odido Netherlands

Koninklijke KPN N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:OdidoはOpensignalによりオランダで最速の5Gネットワークとして認定され、平均ダウンロード速度331.9Mbpsを記録しました。

- 2025年1月:KPNは2024年度のサービス収益が前年比3.4%増となったことを発表し、2億5,000万ユーロの自社株買いを発表するとともに、配当を7%引き上げました。

- 2024年12月:OdidoとEricssonはOdidoテックハブを開設し、実際の5Gアプリケーションを実演するとともに、2040年に向けた共同カーボンニュートラルの軌跡を示しました。

- 2024年9月:KPNは「Internet at Work」を開始しました。これは、光ファイバー、モバイルバックアップ、およびセキュリティ機能を組み合わせたリモートワークバンドルです。

オランダ通信MNO市場レポートの範囲

通信(テレコム)とは、電磁的手段による情報の長距離伝送を指します。通信市場には、固定ネットワーク、モバイルネットワーク、通信鉄塔などの接続性に基づく詳細なトレンド分析が含まれています。5Gに対する需要の増大を含むいくつかの要因が、オランダにおける通信サービスの普及を促進すると見込まれています。

オランダの通信市場は、サービス別(音声サービス(有線および無線)、データおよびメッセージングサービス、OTT、ペイTVサービス)に区分されています。市場規模および予測は、上記すべてのセグメントについてUSDの価値ベースで提供されています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス(VAS)、ローミングおよび国際サービス、企業・卸売サービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス(VAS)、ローミングおよび国際サービス、企業・卸売サービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2026年のオランダ通信MNO市場の規模はどのくらいですか?

オランダ通信MNO市場規模は2026年に127億9,000万USDに達し、2031年までに155億4,000万USDに達すると予測されています。

オランダのモバイルネットワーク事業者の予想成長率はどのくらいですか?

5Gおよび企業向けサービスの拡大に伴い、総収益は2026〜2031年にかけて3.97% CAGRで成長すると予測されています。

最大の収益シェアを持つサービスカテゴリーはどれですか?

データおよびインターネットサービスが2025年の通信事業者総収益の53.42%を占め、最大のシェアを有しています。

企業向けサービスが消費者向け回線よりも速く成長している理由は何ですか?

プライベート5Gネットワーク、IoTプロジェクト、およびエッジソリューションが企業需要を押し上げており、ほぼ横ばいの消費者成長と比較して4.22% CAGRを牽引しています。

オランダにおける5G展開はどの程度進んでいますか?

オークション後、3社すべての通信事業者が3.5GHz帯の100MHzを有効化し、人口カバレッジ98%以上を実現するとともに、5Gスタンドアローン機能を有効化しています。

通信事業者の収益性を脅かす課題は何ですか?

120%を超えるモバイル普及率、激しいMVNOの価格競争、および2024年に80〜90%上昇した電力コストが利益率を圧迫し、フリーキャッシュフローの拡大を鈍化させています。

最終更新日: