インドネシア ヒートポンプ 市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.02 十億米ドル |

| 市場規模 (2026) | 1.09 十億米ドル |

| 市場規模 (2031) | 1.46 十億米ドル |

| 成長率 (2026 - 2031) | 6.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア ヒートポンプ 市場分析

インドネシア ヒートポンプ 市場規模は、2025年に10億2,000万USD、2026年に10億9,000万USDと予測され、2031年までに14億6,000万USDに達し、2026年から2031年にかけてCAGR 6.02%で成長する見込みです。再生可能電力への早期政策転換、インバーター式HVACの輸入シェアの上昇、および電力網の信頼性向上が、インドネシア ヒートポンプ 市場の着実な拡大を支えています。商業ビルのオーナーは、改正エネルギー保全規制を満たす設備を好んでいます。これは、不遵守に対して現在は財務的なペナルティが課されるためです。一方、Daikinが西ジャワに建設した2億600万USDの工場は生産を国内化し、納期リードタイムを短縮するとともに、従来輸入の空気熱源ユニットに依存していた購入者の回収期間を短縮しています。2025年9月に承認された5億USDの電力網近代化投資は、300MWの屋根置き太陽光発電を追加し、ジャワ、マドゥラ、バリの2,000万人の配電設備を改善することで、電化された熱システムの運用リスクをさらに低減します。同時に、物流費をGDPの17%から一桁台に削減しようとするコールドチェーン産業の取り組みは、高効率冷凍を後押しし、インドネシア ヒートポンプ 市場にさらなる需要をもたらしています。

レポートの主要ポイント

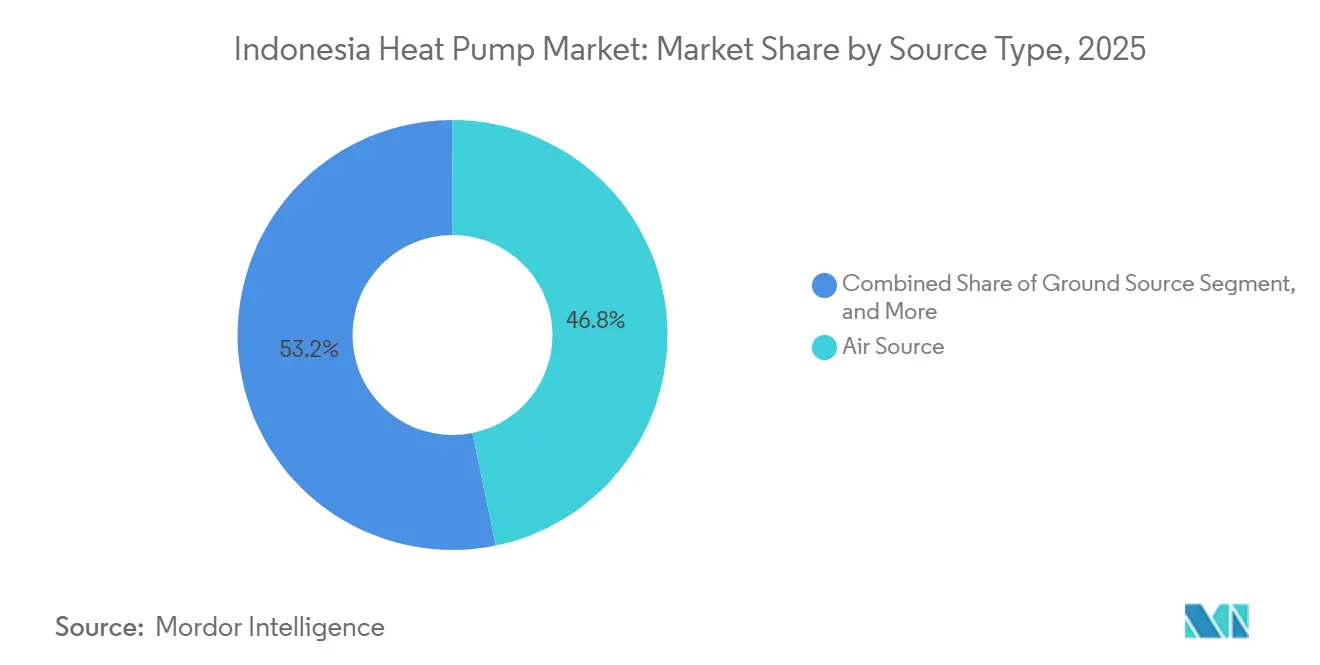

- タイプ別では、空気熱源システムが2025年のインドネシア ヒートポンプ 市場シェアの46.78%をリードし、地中熱源ユニットは2031年にかけてCAGR 7.31%で成長すると予測されています。

- 技術別では、空気対水構成が2025年のインドネシア ヒートポンプ 市場規模の42.59%を占め、地中対水は2026年から2031年にかけてCAGR 7.03%で拡大する見込みです。

- 用途別では、家庭用・衛生用温水が2025年の収益の41.21%を占め、2031年にかけてCAGR 16.27%で最も速く成長する見込みです。

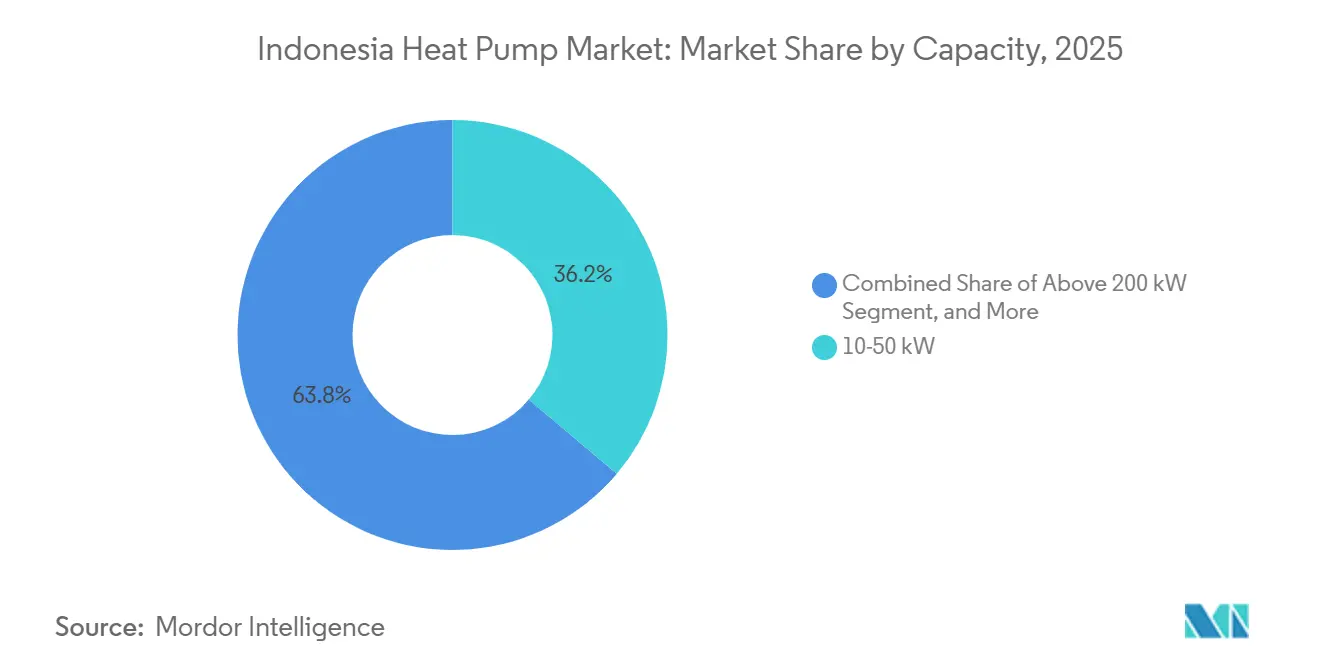

- 容量別では、10~50kWシステムが2025年のインドネシア ヒートポンプ 市場シェアの36.17%を占め、予測期間中にCAGR 6.58%を記録する見込みです。

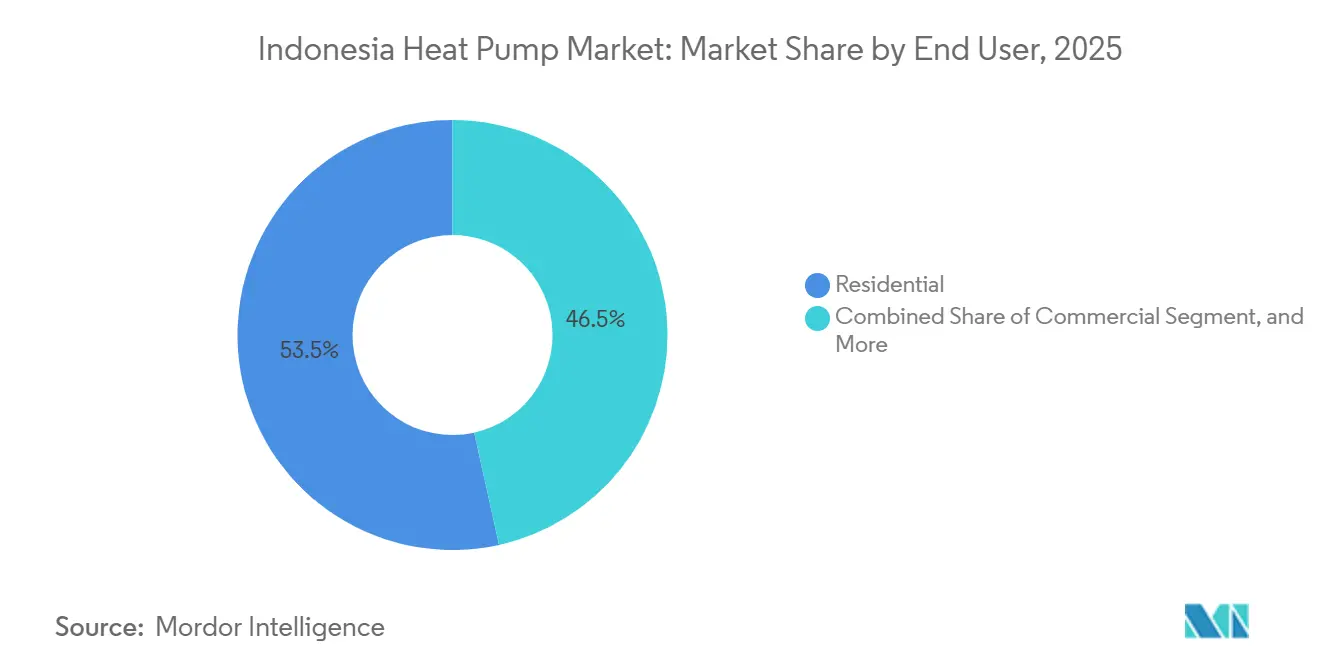

- エンドユーザー別では、住宅セグメントが2025年の収益の53.47%を占め、商業改修はCAGR 6.53%で2031年まで成長軌道にあります。

- 設置別では、新築プロジェクトが2025年の売上の61.12%を生み出しましたが、改修需要は年率6.53%でそれを上回る成長を見せる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドネシア ヒートポンプ 市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヒートポンプ普及に向けた政府インセンティブの実施 | +1.2% | 全国、ジャワ・マドゥラ・バリでの早期効果 | 中期(2~4年) |

| 急速な都市化とエネルギー効率の高い建物の建設増加 | +1.5% | ジャカルタ、スラバヤ、バンドン回廊 | 長期(4年以上) |

| インバーター式ユニットの初期費用低下と季節性能の向上 | +1.3% | 全国 | 短期(2年以内) |

| 電力アクセスと電力網信頼性の向上 | +0.9% | ジャワ、マドゥラ、バリ、スマトラおよびカリマンタンへの波及 | 中期(2~4年) |

| 遠隔地リゾートにおける分散型太陽光・ヒートポンプ ハイブリッド設置の急増 | +0.4% | ヌサトゥンガラ、マルク、パプア | 長期(4年以上) |

| 高効率プロセス冷却を必要とするコールドチェーン水産輸出からの需要 | +0.6% | ジャワ港、スラウェシ、スマトラ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ヒートポンプ普及に向けた政府インセンティブの実施

改正エネルギー保全規則は義務的なエネルギー管理の閾値を引き下げ、より幅広い工場、ショッピングモール、ホテルを、現在は抵抗加熱器よりもヒートポンプ改修を重視する監査要件の対象としています。[1]国際エネルギー機関、「エネルギー保全規制に基づくエネルギー管理の実施」、iea.org 緑の気候基金からのブレンドファイナンスは1億500万USDの優遇資本と1億4,270万USDの共同融資を追加し、従来エネルギー節約キャッシュフローへの融資を躊躇していた銀行のプロジェクトリスクを軽減しています。[2]緑の気候基金、「インドネシアにおける産業エネルギー効率融資のための革新的メカニズムの支援」、greenclimate.fund インドネシア ヒートポンプ 市場は、監査が温水、洗濯、プロセス熱の負荷を特定し、回収期間が現在5年未満となっているため、直接的な恩恵を受けています。不遵守に対するペナルティも、執行措置がエスカレートする前に投資を行うよう経営陣を促しています。主な障害は認定エネルギーサービス会社の数が限られていることですが、このフレームワークは他の貸し手が複製する実証済みのユースケースを生み出しています。

急速な都市化とエネルギー効率の高い建物の建設増加

建物はすでにインドネシアの最終エネルギー使用量の23%を占めており、効率化が遅れれば2030年までに40%に達する可能性があります。2025年4月のジャカルタ・グリーン成長フォーラムでは、不動産オーナーから排出量を10%削減するための165件の自主的コミットメントが得られ、認定HVAC改修に対する市場の牽引力が強まっていることを示しています。[3]グローバル・グリーン成長研究所、「低炭素移行の推進」、gggi.org 照明と空調に関する最低エネルギー性能基準は、年間1兆9,000億インドネシアルピア(1億2,100万USD)に相当する節約をもたらし、2030年までに8,400万トンのCO₂を削減することが見込まれており、開発業者に対する資本市場の圧力が強まっています。2030年までに100万戸のグリーン住宅を建設または改修する国家プログラムは、効率的な温水ソリューションを義務付けており、インドネシア ヒートポンプ 市場を住宅政策に組み込んでいます。執行のギャップは依然として存在し、2025年にエネルギー管理基準を満たした建物はわずか1.45%でしたが、中期的なシグナルは明確であり、長期的な需要成長を支えています。

インバーター式ユニットの初期費用低下と季節性能の向上

Daikinの新チカラン工場における自動化と、2024年10月の1つ星エアコンの廃止が相まって、インバーター式ヒートポンプと固定速度スプリットエアコンの価格プレミアムを縮小する量産ベースのコスト低下をもたらしています。フィールドトライアルでは、地中熱源システムが電力使用量を21~45%削減し、成績係数を約4に引き上げ、ライフサイクルコストの論拠を強化することが示されました。[4]インドネシア地質学者協会、「空間冷房のためのインドネシア初の地中熱ヒートポンプシステムの応用」、iagi.or.id R290およびR32への冷媒転換も、新ユニットを環境規制に対して将来対応可能にしています。工場出荷価格の改善とより大きなエネルギー節約により、銀行家は現在より短い回収期間を見込み、2年前には利用できなかった長期ローンを解放しています。依然として残る障害は、ヒートポンプ給湯器と電気タンクの10倍の価格差ですが、国内組立が拡大するにつれてこの差は縮小しています。

電力アクセスと電力網信頼性の向上

5億USDの電力網近代化ローンは2,000万人の新規または改善された顧客を接続し、300MWの屋根置き太陽光発電を統合することで、かつて停電時に停止していたコンプレッサー重負荷の電圧安定性を強化しています。提案されている電力網コードの改正、低電圧ライドスルー、高調波制限、無効電力補償により、ヒートポンプがデマンドレスポンス市場に参加できるようになります。政府の100GW太陽光ロードマップ(うち26GWは分散型太陽光発電と蓄電池)は、限界電力排出量を低下させ、電化暖房の炭素に関する説明を改善します。[5]必須サービス改革研究所、「インドネシアエネルギー移行展望2025」、iesr.or.id これらの措置は総合的に、カーテルメントリスクを低減し、料金改革を可能にし、効率的な熱機器に報いるダイナミックプライシングへの道を開き、インドネシア ヒートポンプ 市場に勢いを加えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設置費用と限られた資金調達オプション | -1.1% | 全国 | 短期(2年以内) |

| 熟練したヒートポンプ技術者の不足 | -0.7% | 全国、離島で深刻 | 中期(2~4年) |

| 離島における断片的なアフターセールスサービスネットワーク | -0.4% | マルク、パプア、ヌサトゥンガラ、カリマンタン | 長期(4年以上) |

| 安価なスプリットエアコンと給湯器の組み合わせに対する顧客の嗜好 | -0.9% | 全国、住宅セグメントで最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期設置費用と限られた資金調達オプション

ヒートポンプ給湯器は依然として電気タンクの約10倍のコストがかかり、ほとんどの商業ローンは7年の期間と7~12%の金利が上限となっており、資金制約のある購入者の普及を抑制しています。2024年時点で全国に約25社の活動中のエネルギーサービス会社しか存在せず、高い設備投資を相殺できるプロジェクト集約やパフォーマンス契約ソリューションが限られています。銀行はエネルギー節約キャッシュフローを担保として受け入れることはほとんどなく、インドネシア ヒートポンプ 市場は、パフォーマンスを保証し資本を前払いするエネルギー節約保険やUOBのU-Energyプラットフォームのようなドナー支援プログラムに依存しています。これらのスキームは有望ですが、全国的な需要に比べて規模が小さく、コスト障壁は近い将来も続く見込みです。

熟練したヒートポンプ技術者の不足

インドネシアの100GW太陽光計画は5,000件の短期技術認定を概説していますが、ヒートポンプのカリキュラムはまだ存在せず、設置業者は非公式に学ぶことを余儀なくされています。コールドチェーン研究は温度管理に関する理解の弱さを浮き彫りにしており、HVACメーカーは離島でのサービスコールにはジャワから技術者を飛行機で呼ぶ必要があることが多く、コストのかかる遅延が生じることを確認しています。Daikinのチカラン工場は2,500人の労働者を訓練しますが、工場のスキルは現場設置に直接転用できるわけではありません。認定専門家の全国データベースや標準化された継続教育単位がなければ、品質保証は不均一なままであり、主要都市圏以外でのインドネシア ヒートポンプ 市場の成長軌道を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:空気熱源の優位性の中で地中熱源が勢いを増す

空気熱源ヒートポンプは2025年の市場価値の46.78%を占め、熱帯の適度な気温変動と比較的シンプルな設置のバランスをとる技術のインドネシア ヒートポンプ 市場シェアのリードを示しています。ガジャ・マダ大学とPT Geoenergisでの機関パイロットは、インドネシアの推定23,766MWの浅層地熱資源を活用する地中熱源ユニットの年率7.31%の成長余地を示しています。[6]ガジャ・マダ大学工学部、「地熱および地中熱ヒートポンプの研究」、ft.ugm.ac.id 2件の水平ループ実証では、成績係数が約4を記録し、スプリットエアコンに比べて電力を21~45%節約しました。

空気熱源機器は、販売業者が全国でスペアパーツを在庫し、許可が最小限であるため、大きな設置基盤を維持しています。しかし、政府のエネルギー監査義務はライフサイクルコスト指標を重視しており、病院や大学での地中ループに向けた将来の公共調達を傾けています。水熱源およびハイブリッドソリューションは、利用可能な池の不足や高い制御の複雑さにより、ニッチなままです。規制当局が炭素価格を検討するにつれて、大幅な削減が初期費用の障壁を上回る可能性があり、インドネシア ヒートポンプ 市場内で地中熱源の勢いが構造的に持続可能なものとなっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:空気対水がリード、地中対水が加速

空気対水構成は2025年の収益の42.59%を獲得し、ホテル、病院、マンションの運営者が既存の水循環ラインと組み合わせられるパッケージを評価していることを示しています。ホテルでの可変冷媒流量アップグレードにより、冷房エネルギー効率比が5.40に向上し、インバーターコンプレッサーの優位性をさらに実証しています。地中対水システムは全体的な地中熱源の追い風を反映し、他の形式を上回ることが見込まれるCAGR 7.03%を記録しています。

空気対空気ヒートポンプは、運用コストが高いにもかかわらず消費者の意識を依然として支配している冷房用の深く定着したスプリットエアコン文化と競合しています。水対水およびハイブリッド太陽熱またはバイオマス結合は、専門的なエンジニアリングスタッフを持つ工業団地に限定されたままです。建築基準が厳しくなるにつれて、建築家は物件を将来対応可能にする水循環ループを指定し、より広いインドネシア ヒートポンプ 市場規模の観点から空気対水のリーダーシップを維持しています。

容量別:中規模が用途全体で優位

10~50kWのシステムは2025年の売上の36.17%を確保し、年率6.58%で成長し、地域の診療所、学校、中層マンションに供給しています。より大きな50~200kWのユニットは、知覚される投資リスクを低減する緑の気候基金の保証に便乗して、ショッピングモールや軽工業ワークショップに進出しています。

10kW未満のユニットは、グリーン手頃な価格の住宅プログラムがヒートポンプ給湯器を義務付ければ普及する可能性がありますが、価格差は依然としてほとんどの家庭を電気タンクに向けています。200kW超のシステムは地域冷房および倉庫のニッチな役割を担いますが、スマートグリッド信号と連携するための高度な制御層が必要です。容量の選択はデマンドレスポンスの準備をますます組み込んでおり、太陽光の普及が進むにつれて規制当局が報いるこの要素は、インドネシア ヒートポンプ 市場内での中規模帯の優位性を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:家庭用温水が空間調和を上回る

家庭用・衛生用温水は2025年の収益の41.21%を占め、CAGR 16.27%の軌道にあり、ヒートポンプの高い成績係数と一致する低温熱帯暖房ニーズを反映しています。空間冷房の普及は、何百万もの消費者がより安価なスプリットエアコンを選ぶため遅れており、産業プロセス熱プロジェクトは複雑な統合と長い回収期間を必要とします。

1つ星エアコンを段階的に廃止する省の規則は、同じコンプレッサーから冷房と給湯の両方を供給できる可逆式ヒートポンプモデルへの裏口を開き、グリーンビルディングクレジットを求めるホテル運営者に響く効率向上をもたらしています。時間の経過とともに、パーム油工場や食品工場でのプロセス熱改修パイロットが経済性を明確にし、インドネシア ヒートポンプ 市場の漸進的な多様化を支援するでしょう。

エンドユーザー別:住宅がリード、商業および産業が続く

住宅購入者は2025年の売上高の53.47%を占め、安定した温水供給に対する都市中産階級の需要に牽引されています。しかし、初期価格に対する購入者の感度は、スプリットエアコンと電気ヒーターの組み合わせを依然として人気にしており、認定ポイントを追求するホテルやオフィスがCAGR 6.53%を記録する商業改修に比べて成長を抑制しています。

産業施設はボイラーおよびチラーのアップグレードを特定する義務的なエネルギー監査の対象となっています。現在GDPコストの17%を占めるコールドチェーン物流は、ヒートポンプが埋めることができる効率のギャップを浮き彫りにしています。課題は、スラウェシ、マルク、パプアでの技術者カバレッジが限られており、対応時間が数週間に及ぶことで、ジャワ以外でのインドネシア ヒートポンプ 市場を制約していることです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

設置別:新築が減速する中で改修が拡大

新築プロジェクトは2025年の収益の61.12%を生み出しました。これは、初期設計時にヒートポンプ水循環ループを指定する方がコストが低いためです。それにもかかわらず、改修はエネルギー保全規制の対象となる工場でのホテル近代化と義務的監査に牽引され、年率6.53%でより速く成長しています。

UOBのような金融機関は、バランスシートから資本リスクを移転するエネルギー・アズ・ア・サービス契約を組成しており、このモデルはショッピングモールの家主や老朽化した高層ビルの管理者にとって特に魅力的です。このアプローチを離島の州に拡大することは依然として困難ですが、政策的なインセンティブとドナー保証がギャップを埋めつつあり、インドネシア ヒートポンプ 市場規模の見通しへの安定した改修貢献を確保しています。

地理的分析

ジャワ、マドゥラ、バリは現在の設置を支配しています。これは、2,000万人の住民が改善された配電線と、コンプレッサーの供給品質を直接改善する300MWの屋根置き太陽光発電のアップグレード対象となっているためです。Daikinの150万台規模の工場を擁する西ジャワのチカラン工業回廊は、集中したサプライチェーンと認定設置業者を有し、この地域に先行者優位をもたらしています。

スマトラとカリマンタンは、持続可能な最低コスト電化2プログラムの下での電力網拡張融資が350万人を接続し、540MWの風力・太陽光を展開して料金を引き下げ、電化暖房の回収期間を改善するにつれて続いています。スラウェシの水産港は輸出目標を支援するための効率的なプロセス冷却を必要とし、地域の卸売業者がヒートポンプ冷凍のテストを促しています。

ヌサトゥンガラ、マルク、パプアは小さなベースから最も速い相対的成長を記録しており、これは現在オンサイトの太陽光発電と蓄電池で需要の最大85%を満たすディーゼル代替太陽光ハイブリッドリゾートのおかげで、ヒートポンプ給湯器のための容量を解放しています。しかし、スペアパーツの物流と技術者不足がサービスレベル契約を制約し、地域サービスハブが成熟するまで普及を遅らせています。したがって、離島での普及は、現在100GW太陽光計画で議論されているメカニズムである、ライフサイクルサポートを保証する政府主導の運用・保守信託基金と一括調達にかかっています。

競合環境

インドネシア ヒートポンプ 市場は適度に断片化されています。グローバルな既存企業であるDaikin、Mitsubishi Electric、Panasonic、Carrier、Trane、Johnson Controls-Hitachiは、販売業者の棚スペースをめぐって地域の組立業者と競い合っています。Daikinの2億600万USDのチカラン工場は2025年までに40%の地元部品含有率を目標とし、輸入依存からの国内調達への転換を示し、納期リードタイムを短縮し、地元付加価値を義務付ける公共部門の入札に製品を適格とさせています。

Johnson Controls-Hitachiのair365 Max可変冷媒流量ラインは、47%のエネルギー削減の主張とairCloud Proを介したリモート診断を売り物にし、インドネシア ヒートポンプ 市場においてサービス契約を利益率の原動力として位置付けています。新興の破壊者はエネルギーサービス会社とU-Energyプラットフォームの下での貸し手・インテグレーターコンソーシアムであり、融資、機器、パフォーマンス保証を束ねています。技術の差別化はR290またはR32冷媒、インバーターコンプレッサー、Modbus、BACnet、またはKNXに対応するコントローラーへとシフトしており、デマンドレスポンス料金が展開されれば必須となります。

地中熱源エンジニアリングは、大手OEMが設置業者ネットワークを拡大する前に、専門の掘削業者や地熱スタートアップがシェアを獲得できるホワイトスペースのままです。2025年7月に省令の下で施行されるコンプライアンス監査も、認証のないグレーマーケット輸入を締め出し、インドネシア ヒートポンプ 市場全体の品質基準を間接的に引き上げるでしょう。

インドネシア ヒートポンプ 産業リーダー

Daikin Industries Ltd.

Mitsubishi Electric Corp.

Panasonic Heating & Cooling Solutions

Fujitsu General Ltd.

Johnson Controls-Hitachi Air Conditioning

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Daikin Industries Indonesiaが西ジャワのチカランに2億600万USDの工場を開設し、150万台の生産能力と2,500の新規雇用を創出。

- 2026年2月:Johnson Controls-Hitachiが47%のエネルギー節約を謳うair365 Max可変冷媒流量システムのホテル向けキャンペーンを開始。

- 2026年2月:必須サービス改革研究所が700億USDの投資と11万8,000件のグリーン雇用を見込む100GW太陽光実施フレームワークを発表。

- 2025年12月:ガジャ・マダ大学がPT GeoenergisおよびProject Innerspace と浅層地熱ヒートポンプ実現可能性調査で提携。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、インドネシアのヒートポンプ市場を、列島全域の住宅、商業施設、施設、軽工業ビルで、空調や衛生給湯のために工場生産され販売されている、最大30kWまでの電気駆動の空気熱源、水熱源、地上熱源の全ユニットと定義している。

適用除外:単機能電気抵抗ヒーターおよび家庭用電化製品に組み込まれたヒートポンプコンポーネント(タンブル乾燥機など)は、この適用範囲外である。

セグメンテーションの概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用温水

- 産業・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置別

- 新規設置

- 改修

詳細な調査方法とデータの検証

一次調査

モルドールは仮説の根拠を得るため、ジャワ、スマトラ、カリマンタン、スラウェシのHVAC業者、国内販売業者、設備管理者にインタビューを行った。会話の焦点は、年間販売台数、設置構成、一般的なマージン、規制上のボトルネックであった。住宅設備業者を対象とした短期間のオンライン調査では、デスクワークで明らかになった普及率と価格のばらつきを検証した。

デスクリサーチ

モルドールのアナリストは、まずエネルギー鉱物資源省の法定データ、インドネシア統計局の建築許可ファイル、そして対応可能な建築ストックと効率化の義務付けをマッピングしたASEANエネルギー政策センターのトラッカーから始めた。インドネシア税関のHS 841861/841869に基づく月次輸入フロー、Questelを通じて取得した特許分析、Dow Jones Factivaのニュースフィードを通じて収集した価格動向は、定量的な背骨となった。企業の10-K、販売代理店のプレゼンテーション、GAPENSIのような業界団体のノートは、販売チャネルと平均システム容量のベンチマークに役立った。ここに示した情報源はあくまで参考であり、クロスチェックと明確化のために、さらに多くの出版物を検討した。

マーケット・サイジングと予測

トップダウンの構成は、国内生産に純輸入を加えたものから開始し、これを平均生産能力とチャネルのマークアップで調整し、2024年の価値を導き出す。結果は、サプライヤー出荷の選択的なボトムアップ・ロールアップとサンプリングされたASP×数量見積もりで圧力テストされる。主要なモデル推進要因には、新築住宅の完成、商業用床面積の着工、電力料金の軌道、建築基準法の効率化マイルストーン、国家エネルギー政策で発表された補助金エンベロープなどが含まれる。予測(2025-2030年)は、モンスーンに連動する冷房需要を捕捉するためにARIMA季節性とブレンドした多変量回帰に由来し、シナリオ分析は主要回答者が指摘した政策や関税の変動を反映している。非公式な改修に関するデータギャップは、設置者へのインタビューから導き出された普及率を適用することで埋められている。

データ検証と更新サイクル

各反復は、自動バリアンス・スキャン、ピア・アナリスト・チェック、シニア・サインオフの3段階のレビューを通過します。モデルの出力と輸入書類、系統連系統計、メーカーのガイダンスを照合し、異常があれば現場の専門家に再コールする。報告書は毎年更新され、政策的なショックや大規模なプラントの立ち上げが発生した場合は、サイクルの途中で調整が行われる。

モルドールのインドネシア・ヒートポンプ・ベースラインが信頼される理由

製品ミックス、価格ラダー、リフレッシュの頻度について研究が分かれているため、公表されている市場価値は様々である。私たちは、ベースラインを検証可能な取引データに固定し、国内組立台数でそれを拡大し、現実の設置能力を反映する適度な取り込み曲線を適用する。

出版社によっては、現地で組み立てられたスプリットシステムを除外したり、サイズに関係なく一律のASP圧縮を想定したり、限られた設置者の投票から複合的な成長を引き伸ばしたりするため、重要なギャップが生じる。モルドールのバランスの取れた見解は、毎年更新され、現場の声によって再吟味されているため、過小評価や見出しを飾るような飛躍的成長を避けることができる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 13.4億米ドル(2025年) | モルドール・インテリジェンス | |

| 0.63億米ドル(2024年) | 地域コンサルタントA | 輸入額のみをカウント、国内での組み立てとアフターマーケットでの交換は除く |

| 1.30億米ドル(2024年) | 業界誌B | 住宅設置に焦点を当て、商業用改修工事を無視し、関税の正規化なしに設置業者の価格リストを使用。 |

要するに、Mordorの規律あるスコープ選択、デュアルソースモデリング、毎年のリフレッシュは、意思決定者に信頼性と透明性のあるベースラインを提供し、彼らは公に検証可能なシグナルで再現することができる。

レポートで回答される主要な質問

2026年のインドネシアのヒートポンプ市場規模の予測は?

インドネシア ヒートポンプ 市場規模は2026年に10億9,000万USDと推定されています。

現在最も多くの収益を生み出している技術は何ですか?

空気対水システムは2025年の収益の42.59%を占め、2026年を通じて最大の収益源であり続けています。

最も急速に拡大している用途セグメントはどれですか?

家庭用・衛生用温水は2026年から2031年にかけてCAGR 16.27%で成長すると予測されており、最も急速に成長するユースケースとなっています。

政府の政策はどのように普及を支援していますか?

改正エネルギー保全規則は監査とペナルティを課し、緑の気候基金からのブレンドファイナンスはプロジェクトリスクを低減し、合わせて設置を促進しています。

なぜ初期費用が依然として障壁となっているのですか?

ヒートポンプ給湯器は電気タンクの約10倍のコストがかかり、地元の融資は高い金利と短い期間を伴うことが多く、家庭やSMEの回収期間を遅らせています。

どのメーカーが地元に投資していますか?

Daikin、Mitsubishi Electric、Panasonic、Carrier、Trane、Johnson Controls-Hitachiはすべて組立を国内化またはインドネシア固有の製品ラインを立ち上げており、DaikinのチカランにおけるUSD 2億600万の工場がその先頭に立っています。

最終更新日: