Tamaño y Participación del Mercado de Celdas de Combustible Portátiles

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

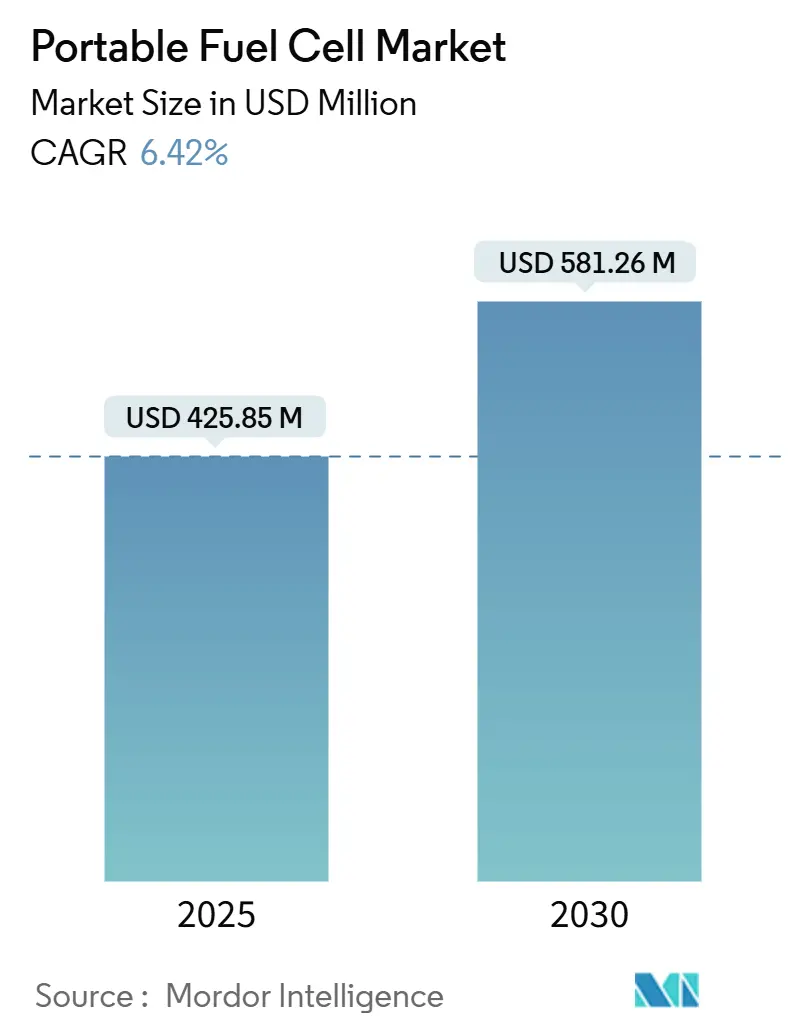

| Tamaño del Mercado (2025) | 425.85 Millones de dólares |

| Tamaño del Mercado (2030) | 581.26 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Celdas de Combustible Portátiles por Mordor Intelligence

El tamaño del Mercado de Celdas de Combustible Portátiles se estima en USD 425,85 millones en 2025 y se espera que alcance USD 581,26 millones para 2030, a una CAGR del 6,42% durante el período de pronóstico (2025-2030).

El aumento de los presupuestos de modernización de la defensa, las necesidades de respaldo para la computación en el borde de la red y los catalizadores innovadores que extienden la vida útil de los sistemas más allá de 200.000 horas son las principales fuerzas que impulsan la aceleración. Los despliegues de nanorredes militares de hidrógeno, los proyectos piloto de centros de datos alimentados por hidrógeno y los cartuchos de hidrógeno estandarizados están ampliando las oportunidades comerciales en lugares donde la fiabilidad de la red eléctrica sigue siendo incierta. La intensidad competitiva se está incrementando a medida que la producción a escala reduce los precios, mientras que los nuevos materiales moderan los requisitos de carga de platino, reduciendo así la brecha de costo total con las baterías de iones de litio. El avance paralelo en la generación de hidrógeno fuera de la red y en los portadores de hidrógeno orgánico líquido está mejorando aún más la logística del combustible, especialmente para despliegues remotos.

Conclusiones Clave del Informe

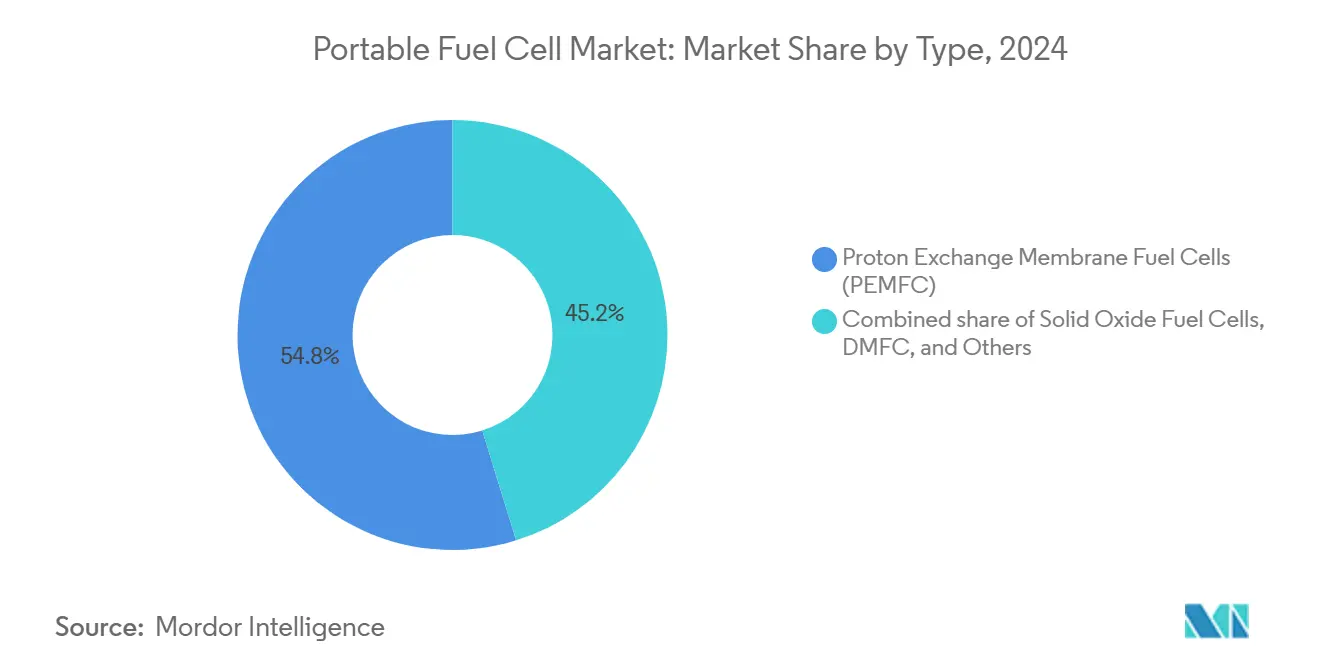

- Por tecnología, las celdas de combustible de membrana de intercambio de protones (PEMFC) representaron el 54,8% de la participación del mercado de celdas de combustible portátiles en 2024, mientras que se proyecta que las celdas de combustible de óxido sólido (SOFC) avancen a una CAGR del 6,8% hasta 2030.

- Por clasificación de potencia, los sistemas de menos de 100 W representaron el 49,5% del tamaño del mercado de celdas de combustible portátiles en 2024; se prevé que la banda de 100 W a 1 kW crezca a un 7,4% entre 2025 y 2030.

- Por tipo de combustible, el hidrógeno capturó el 59,1% de la participación del mercado de celdas de combustible portátiles en 2024 y se proyecta que crezca a una CAGR del 7,0% hasta 2030.

- Por aplicación, la electrónica de consumo tuvo una participación de ingresos del 34,7% en 2024, mientras que el sector militar y de defensa está preparado para expandirse a una CAGR del 7,3% para 2030.

- Por geografía, América del Norte representó el 38,3% del tamaño del mercado de celdas de combustible portátiles en 2024, mientras que se proyecta que la región Asia-Pacífico se acelere a una CAGR del 8,3% hasta 2030.

Tendencias e Información del Mercado Global de Celdas de Combustible Portátiles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de energía fuera de la red y de respaldo | +1.8% | Global, concentrada en América del Norte y Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Despliegues de campo militar y de defensa | +1.2% | América del Norte y la Unión Europea, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos regulatorios impulsados por emisiones | +0.9% | Unión Europea y América del Norte, con efecto cascada hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Minicentros de datos y respaldo para computación en el borde de la red | +0.7% | Centros urbanos de América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Ecosistemas de cartuchos de hidrógeno estandarizados | +0.5% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Energía Fuera de la Red y de Respaldo

Se proyecta que los centros de datos centrados en IA dupliquen la demanda de electricidad para 2030, lo que subraya la importancia de las soluciones de generación in situ que pueden mantener factores de capacidad superiores al 90% y responder rápidamente a las cargas fluctuantes de las GPU.(1)Data Center Frontier, "ECL inaugura un centro de datos 'Fábrica de IA' alimentado por hidrógeno fuera de la red de 1 GW," datacenterfrontier.com El primer centro de datos de hidrógeno fuera de la red de 1 GW cerca de Houston muestra un PUE de 1,05 y cero consumo de agua, lo que demuestra la viabilidad técnica para despliegues a gran escala. Los proyectos piloto militares, como los que utilizan la nanorred de hidrógeno en White Sands, demuestran la viabilidad de la sustitución de generadores diésel en ubicaciones aisladas mediante la integración de electrolizadores, almacenamiento y captación de agua en una única microrred.(2)Ejército de los EE. UU., "El Centro de Investigación e Ingeniería celebra la primera nanorred alimentada por hidrógeno del Ejército de los EE. UU.," army.mil

Despliegues de Campo Militar y de Defensa

La OTAN identifica las celdas de combustible portátiles como fuentes de energía silenciosas y de baja firma térmica para unidades de vanguardia que requieren resiliencia energética. La Fuerza Aérea de los EE. UU. está probando sistemas de hidrógeno para logística ágil con el fin de reducir el riesgo en la cadena de suministro en zonas en disputa. El prototipo de Honeywell se alinea con las especificaciones de dispositivos electrónicos del Ejército de los EE. UU., lo que subraya la preparación para el despliegue táctico.

Mandatos Regulatorios Impulsados por Emisiones

Las normas FMVSS N.° 307 y 308 de la NHTSA, vigentes desde julio de 2025, codifican la seguridad de los vehículos de hidrógeno y normalizan indirectamente los componentes para sistemas portátiles. La hoja de ruta de certificación de aeronaves de hidrógeno de la FAA identifica las celdas de combustible como posibles candidatas para la energía auxiliar para 2032. La norma ISO 6583:2024 orienta la pureza del metanol, facilitando la adopción de las DMFC en aplicaciones marinas y portátiles.(3)Organización Internacional de Normalización, "ISO 6583:2024," iso.org

Minicentros de Datos y Respaldo para Computación en el Borde de la Red

Los proyectados 47 GW de nueva capacidad de centros de datos en los EE. UU. para 2030 están catalizando la demanda de energía de respaldo libre de emisiones en ciudades con estrictos límites para el diésel. El proyecto de Bloom Energy en Illinois y el generador HyFlex de Hitachi Energy destacan un cambio hacia sistemas de hidrógeno modulares compatibles con cargas de trabajo de IA. Los fabricantes de equipos originales del sector automotriz, como Honda, aprovechan los volúmenes del sector tecnológico para reducir los costos de los conjuntos de celdas para futuros vehículos de hidrógeno.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo total de propiedad | -1.4% | Global, más pronunciado en mercados sensibles al precio | Mediano plazo (2 a 4 años) |

| Competencia de bancos de energía avanzados de iones de litio | -1.1% | Electrónica de consumo a nivel global | Corto plazo (≤ 2 años) |

| Brecha en la logística inversa de cartuchos de hidrógeno | -0.6% | Regiones desarrolladas con normas estrictas de eliminación | Mediano plazo (2 a 4 años) |

| Normas de toxicidad en el manejo del metanol | -0.3% | Aplicaciones marítimas e industriales en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad

Los objetivos del Departamento de Energía de los EE. UU. apuntan a USD 5/W para unidades de 5 a 50 W, pero los conjuntos de celdas portátiles promedian muy por encima de ese valor, lo que dificulta la penetración donde el precio inicial domina los criterios de compra.(4)Departamento de Energía de los EE. UU., "Objetivos Técnicos del DOE para Sistemas de Celdas de Combustible para Energía Portátil," energy.gov Los paquetes de baterías tienden hacia USD 86/kWh para 2035, lo que amplía la brecha económica en los dispositivos de consumo de baja potencia.(5)Laboratorio Nacional de Argonne, "Análisis de Costos y Proyecciones para Baterías de Iones de Litio para Automóviles Fabricadas en los EE. UU.," anl.gov Las celdas de combustible de circuito impreso prometen menores costos de utillaje, pero aún enfrentan presiones sobre el precio de los catalizadores y plazos de certificación.

Competencia de Bancos de Energía Avanzados de Iones de Litio

Las celdas NMC de alto contenido de níquel ahora superan los 300 Wh/kg, reduciendo la ventaja de autonomía que antes era exclusiva de las celdas de combustible. La comodidad y las ubicuas redes de carga hacen que los iones de litio sean preferibles para la electrónica pequeña, lo que obliga a los proveedores de celdas de combustible a orientarse hacia aplicaciones donde la velocidad de repostaje o el funcionamiento silencioso superan al costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de las PEMFC Enfrenta el Desafío de las SOFC

La tecnología de Celdas de Combustible de Membrana de Intercambio de Protones (PEMFC) capturó el 54,8% de la participación del mercado de celdas de combustible portátiles en 2024 y se beneficia de una densidad de potencia másica que se aproxima a los 1.000 W/kg. El catalizador de platino protegido con grafeno de la UCLA impulsa las proyecciones de vida útil más allá de las 200.000 horas, disipando las preocupaciones sobre durabilidad. Se proyecta que las Celdas de Combustible de Óxido Sólido (SOFC) alcancen una CAGR prevista del 6,8% hasta 2030, impulsadas por la flexibilidad de combustible y el desarrollo de nuevas perovskitas conductoras de protones que permiten la operación a temperaturas de entre 200 y 500 °C sin degradación. Las celdas de combustible de metanol directo siguen siendo una tecnología de nicho en dispositivos marinos y de vigilancia, sacrificando entre un 20 y un 30% de eficiencia por la comodidad del combustible líquido.

Los datos de campo muestran que las unidades PEMFC que alimentan radios de soldados se reinician en segundos tras arranques en frío, mientras que los módulos SOFC ofrecen versatilidad multifuel para torres de telecomunicaciones donde se exige la sustitución del diésel. Los conjuntos de celdas híbridos que combinan la velocidad de arranque de las PEMFC con la eficiencia en estado estacionario de las SOFC están en fase de pruebas iniciales.

Nota: La participación de todos los segmentos individuales está disponible con la compra del informe

Por Clasificación de Potencia: Los Sistemas de Menos de 100 W Lideran el Escalado

Los dispositivos de menos de 100 W representaron el 49,5% de la participación en 2024, dominando los nodos de consumo e IoT que requieren paquetes ligeros. El LightCell de 10 libras de Mesodyne, que suministra entre 100 y 200 W, ilustra la tendencia a la miniaturización al tiempo que cumple los criterios de robustez MIL-STD-810. La banda de 100 W a 1 kW, con una CAGR prevista del 7,4%, se alinea con los bastidores de servidores en el borde de la red, las bases de operaciones avanzadas y los equipos de radiodifusión que requieren un repostaje rápido frente a los cambios de batería de varias horas.

Los diseños modulares ahora escalan por encima de 1 kW al conectar en paralelo cartuchos de 500 W, lo que permite a los equipos de respuesta ante desastres operar refrigeradores médicos durante 72 horas sin acceso a la red eléctrica. Los prototipos de alta potencia, como el conjunto de celdas ultradelgado de 175 kW de Intelligent Energy, demuestran que los umbrales de portabilidad están aumentando para la aviación y los drones de elevación pesada.

Por Tipo de Combustible: Maduración del Ecosistema del Hidrógeno

El hidrógeno mantuvo una participación del 59,1% en el mercado de celdas de combustible portátiles en 2024 y se proyecta que registre la CAGR más rápida del 7,0% a medida que las tecnologías de portadores de hidrógeno orgánico líquido simplifican el transporte de larga distancia. La colaboración entre Eneos y Honeywell en portadores apunta al movimiento a granel utilizando las flotas de buques cisterna existentes, reduciendo los costos de compresión y los obstáculos de seguridad. El metanol sigue sirviendo a boyas marinas y estaciones polares, donde las temperaturas de almacenamiento dificultan el uso de combustibles gaseosos.

La investigación sobre PEMFC de hidrocarburos directos revela que los aditivos insaturados pueden mitigar el depósito de carbono, lo que podría abrir la puerta al uso de cartuchos de propano o butano para fines recreativos. La estandarización bajo la norma ISO 6583:2024 proporciona puntos de referencia de calidad que impulsan la adopción marítima.

Nota: La participación de todos los segmentos individuales está disponible con la compra del informe

Por Aplicación: El Crecimiento Militar Supera a la Electrónica de Consumo

La electrónica de consumo representó el 34,7% de la participación en 2024, pero ahora enfrenta una fuerte competencia de las baterías de alta densidad. Se prevé que el segmento militar crezca a una CAGR del 7,3% hasta 2030, ya que programas como el STAMP del Ejército de los EE. UU. logran un ahorro de combustible del 50% sobre los generadores diésel en microrredes. Los kits de respaldo de emergencia que aprovechan las PEMFC extienden las autonomías más allá de las 72 horas para las torres de telecomunicaciones durante los huracanes, cubriendo un nicho de autonomía entre las baterías y los generadores remolcados.

Los fabricantes de equipos industriales adaptan las carretillas elevadoras de almacén con cilindros de hidrógeno para reducir el tiempo de inactividad por carga, mientras que los dirigibles de hidrógeno de UAV Corp subrayan la expansión hacia plataformas aéreas de larga resistencia.

Análisis Geográfico

El dominio actual de América del Norte se debe a las considerables asignaciones de defensa, la construcción de centros de datos y las innovaciones en catalizadores lideradas por universidades que extienden la vida útil de los conjuntos de celdas más allá de las 200.000 horas. Las normas de seguridad federales de los EE. UU. que cubren los vehículos de hidrógeno y los sistemas de energía auxiliar para aeronaves crean un ecosistema de componentes armonizado. El corredor de hidrógeno-amoníaco de Canadá, desde Alberta hasta el Pacífico, apoya los generadores móviles para campamentos mineros, mientras que las maquiladoras de México ensamblan componentes de balance de planta bajo las protecciones comerciales del T-MEC. Los vientos en contra regionales incluyen la lenta construcción de puntos de dispensación de hidrógeno al por menor, lo que podría limitar la adopción en la recarga de electrónica de consumo.

El ascenso de Asia-Pacífico está anclado en el financiamiento público de China para flotas de vehículos de pila de combustible, el liderazgo de Japón en códigos de seguridad y la creciente capacidad de fabricación de bajo costo de India. Los conglomerados coreanos canalizan el conocimiento en celdas de combustible de la cogeneración estacionaria hacia marcos transportables, reduciendo los gastos generales por unidad. Las naciones insulares de la ASEAN están considerando los conjuntos de celdas portátiles para torres de telecomunicaciones, donde las tormentas frecuentemente interrumpen las líneas de suministro de diésel. El ecosistema regional se beneficia de cadenas de suministro integradas que reducen la intensidad de platino y mejoran la durabilidad de las membranas.

Europa posiciona las celdas de combustible portátiles dentro de su agenda Objetivo 55, sustituyendo los generadores diésel en obras de construcción, festivales y ubicaciones de emergencia. El sector de defensa de Alemania impulsa la demanda de unidades robustizadas, mientras que los Países Bajos prueban cartuchos de metanol en boyas de vigilancia costera. Los objetivos de economía del hidrógeno del Reino Unido de 10 GW para 2030 se están fomentando a través de proyectos de demostración, pero enfrentan retrasos en los permisos que ralentizan los despliegues al por menor. Los países nórdicos aprovechan el excedente de capacidad eólica e hidroeléctrica para generar hidrógeno verde, que luego se suministra a centros de llenado de cartuchos portátiles.

Panorama Competitivo

La competencia en el mercado de celdas de combustible portátiles presenta una combinación de empresas industriales diversificadas e innovadores de nicho. La ganancia del 45% en EBITDA de SFC Energy en 2024 se debe a los pedidos militares asiáticos y los alquileres en la construcción europea. El aumento del 48% en los envíos de conjuntos de celdas de Ballard Power se debe a las colaboraciones con centros de datos con Vertiv. Horizon Fuel Cell impulsa avances en AEM que reducen los costos de los electrolizadores, lo que indirectamente reduce el precio del hidrógeno por kilogramo y amplía los mercados atendibles.

Los disruptores emergentes incluyen a ECL, cuyo centro de datos totalmente arrendado y enfocado en IA demuestra viabilidad financiera a escala de servicios públicos; Intelligent Energy, cuyo conjunto de celdas ultradelgado de 175 kW abre oportunidades en la aviación; y Mesodyne, que apunta a operaciones encubiertas con generadores de celdas de luz. La diferenciación competitiva está pasando de la eficiencia bruta a la integración a nivel de paquete, la logística de recarga y las redes de servicio.

La actividad de patentes en torno a catalizadores de aleación dopados con nitrógeno y membranas integradas en circuitos impresos sugiere que los avances en materiales continuarán erosionando las primas de costo sobre las baterías. Sin embargo, el sector sigue siendo moderadamente fragmentado, con los cinco principales proveedores controlando poco menos del 40% de los ingresos de 2024, lo que implica un amplio margen para la consolidación o las alianzas estratégicas.

Líderes de la Industria de Celdas de Combustible Portátiles

SFC Energy AG

Ballard Power Systems

Plug Power Inc.

Horizon Fuel Cell Tech.

Intelligent Energy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: UAV Corp aseguró cartas de intención por USD 105 millones para los dirigibles de hidrógeno DART programados para su lanzamiento a principios de 2025.

- Diciembre de 2024: El Ejército de los EE. UU. reveló su primera nanorred de hidrógeno en el Campo de Pruebas de Misiles de White Sands, reemplazando los grupos electrógenos diésel.

- Octubre de 2024: ECL inauguró el centro de datos de hidrógeno fuera de la red TerraSite-TX1 de 1 GW cerca de Houston.

- Julio de 2024: Intelligent Energy presentó los conjuntos de celdas de hidrógeno IE-FLIGHT orientados a aeronaves regionales.

Alcance del Informe del Mercado Global de Celdas de Combustible Portátiles

| Celdas de Combustible de Membrana de Intercambio de Protones (PEMFC) |

| Celdas de Combustible de Metanol Directo (DMFC) |

| Celdas de Combustible de Óxido Sólido (SOFC) |

| Otros (Alcalinas, Reversibles, etc.) |

| Por debajo de 100 W |

| 100 W a 1 kW |

| Por encima de 1 kW |

| Hidrógeno |

| Metanol |

| Otros Combustibles |

| Electrónica de Consumo |

| Militar y Defensa |

| Respaldo de Emergencia |

| Monitoreo Remoto y Energía Fuera de la Red |

| Equipos Industriales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Celdas de Combustible de Membrana de Intercambio de Protones (PEMFC) | |

| Celdas de Combustible de Metanol Directo (DMFC) | ||

| Celdas de Combustible de Óxido Sólido (SOFC) | ||

| Otros (Alcalinas, Reversibles, etc.) | ||

| Por Clasificación de Potencia | Por debajo de 100 W | |

| 100 W a 1 kW | ||

| Por encima de 1 kW | ||

| Por Tipo de Combustible | Hidrógeno | |

| Metanol | ||

| Otros Combustibles | ||

| Por Aplicación | Electrónica de Consumo | |

| Militar y Defensa | ||

| Respaldo de Emergencia | ||

| Monitoreo Remoto y Energía Fuera de la Red | ||

| Equipos Industriales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de celdas de combustible portátiles en 2030?

Se prevé que el mercado alcance USD 581,26 millones para 2030.

¿Qué tecnología lidera la adopción actual?

Las Celdas de Combustible de Membrana de Intercambio de Protones tienen una participación de mercado del 54,8% a partir de 2024.

¿Por qué son importantes los programas militares para el crecimiento?

Las agencias de defensa adoptan celdas de combustible portátiles para energía silenciosa y de larga autonomía en zonas en disputa, apoyando el segmento de aplicación con la CAGR más rápida del 7,3%.

¿Qué tan rápido está creciendo Asia-Pacífico?

Asia-Pacífico está avanzando a una CAGR del 8,3% hasta 2030, impulsada por la infraestructura de hidrógeno de China y las regulaciones japonesas.

¿Qué frena la adopción en la electrónica de consumo?

La caída de los precios de las baterías de iones de litio y las cómodas opciones de carga limitan la competitividad de las celdas de combustible en los dispositivos pequeños.

¿Qué banda de potencia se está expandiendo más rápidamente?

Se prevé que el rango de 100 W a 1 kW crezca a una CAGR del 7,4%, impulsado por las necesidades de computación en el borde de la red y comunicaciones tácticas.

Última actualización de la página el: