地下ガス貯蔵市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

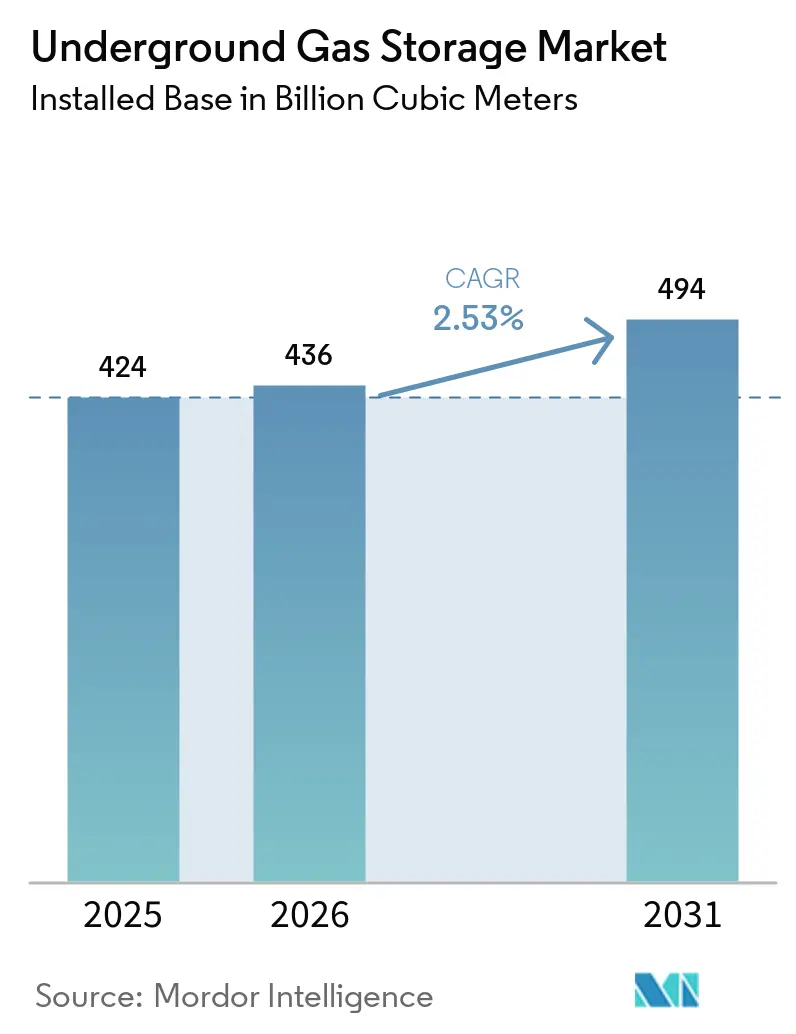

| 市場取引高 (2026) | 436 十億立方メートル |

| 市場取引高 (2031) | 494 十億立方メートル |

| 成長率 (2026 - 2031) | 2.53% CAGR |

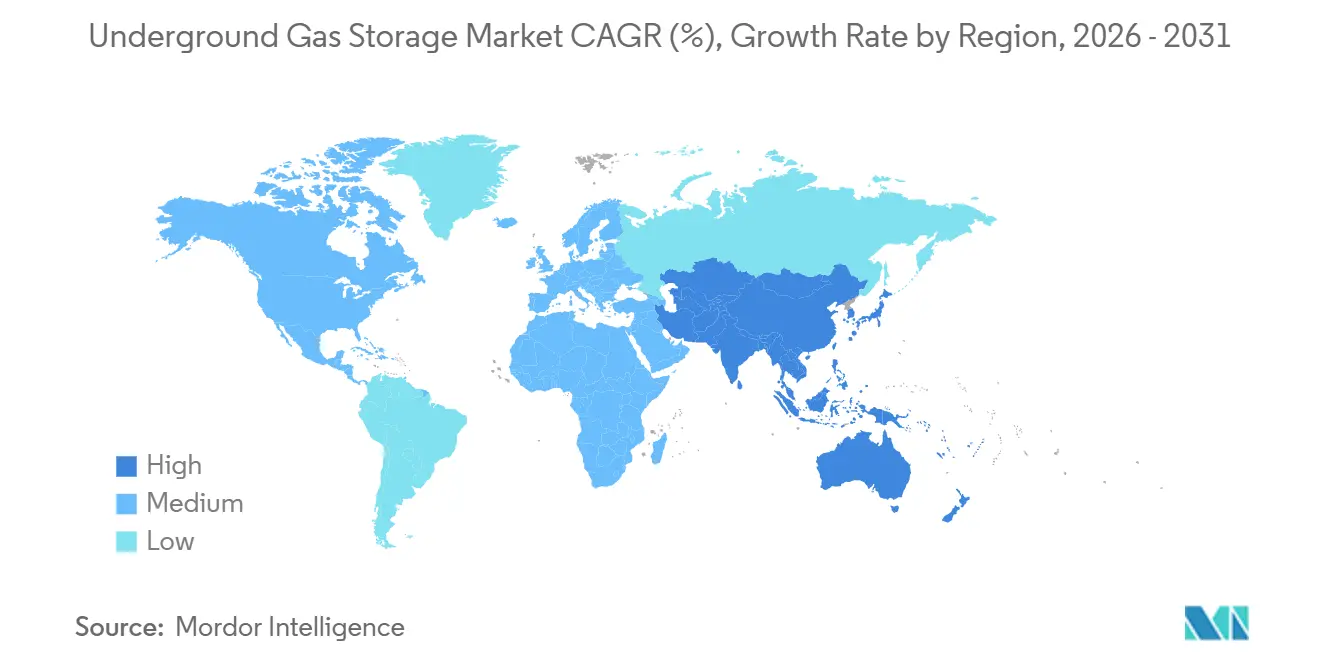

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる地下ガス貯蔵市場分析

地下ガス貯蔵市場の設備ベース規模は、2025年の4,240億立方メートル、2026年の4,360億立方メートルから、2031年までに4,940億立方メートルへと拡大する見込みであり、2026年から2031年にかけてCAGR 2.53%を記録すると予測されています。事業者は水素混合に対応できる枯渇貯留層および岩塩空洞の改修に資本を投入しており、デジタルツインによる監視が坑井の健全性を向上させ、ベースガスに固定された資本コストを低減しています。2024年11月に米国環境保護庁が最終化したメタン漏洩規制は、2030年までに逸散排出量を75%削減することを求めており、AIを活用した漏洩検知システムの導入を加速させています。2024年に発効した欧州の同等のメタン規制も、欧州全域で同様の改修サイクルを促進しています。北米は2025年に地下ガス貯蔵市場シェアの37.9%を占めましたが、中国、インド、韓国がLNG輸入変動に対する戦略備蓄を構築するにつれ、アジア太平洋地域は2031年にかけてCAGR 11.5%で最も速く拡大する見込みです。

主要レポートのポイント

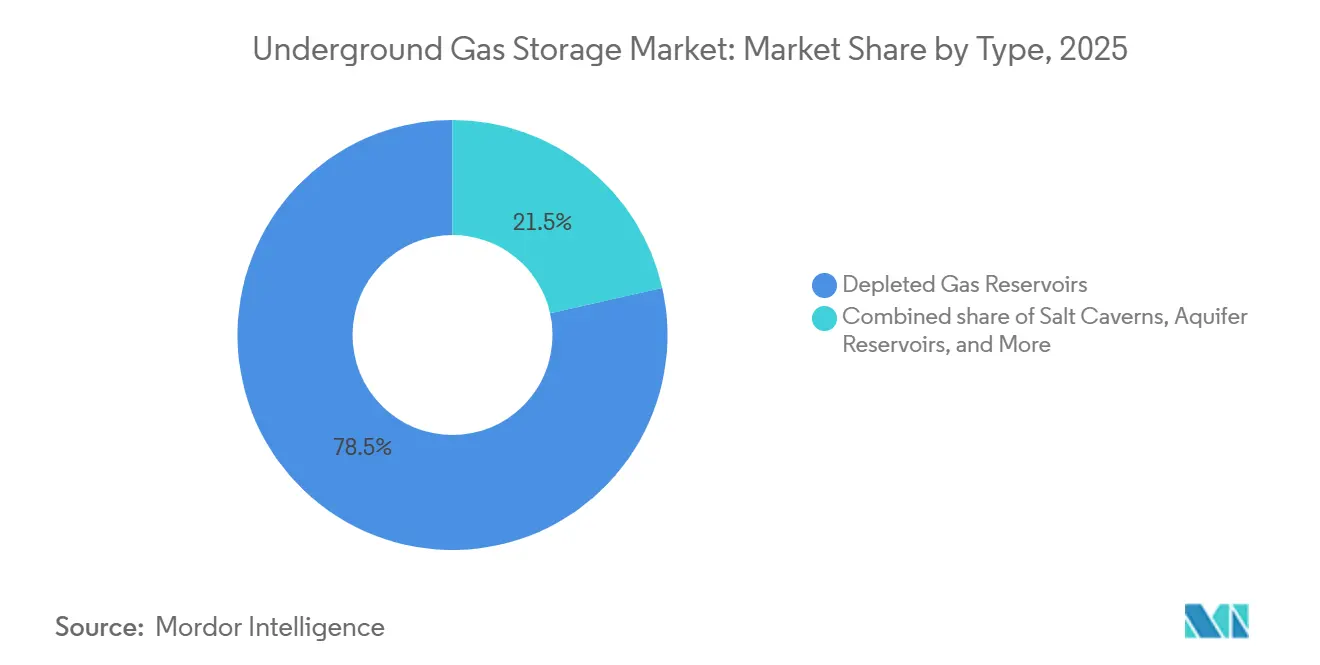

- タイプ別では、枯渇貯留層が2025年の地下ガス貯蔵市場シェアの78.5%をリードし、岩塩空洞は2031年にかけてCAGR 9.1%で拡大すると予測されています。

- 貯蔵容量クラス別では、20 Bcf超の施設が2025年の地下ガス貯蔵市場規模の54.0%を占め、5~20 Bcfのコホートは2031年にかけてCAGR 6.8%で成長すると予測されています。

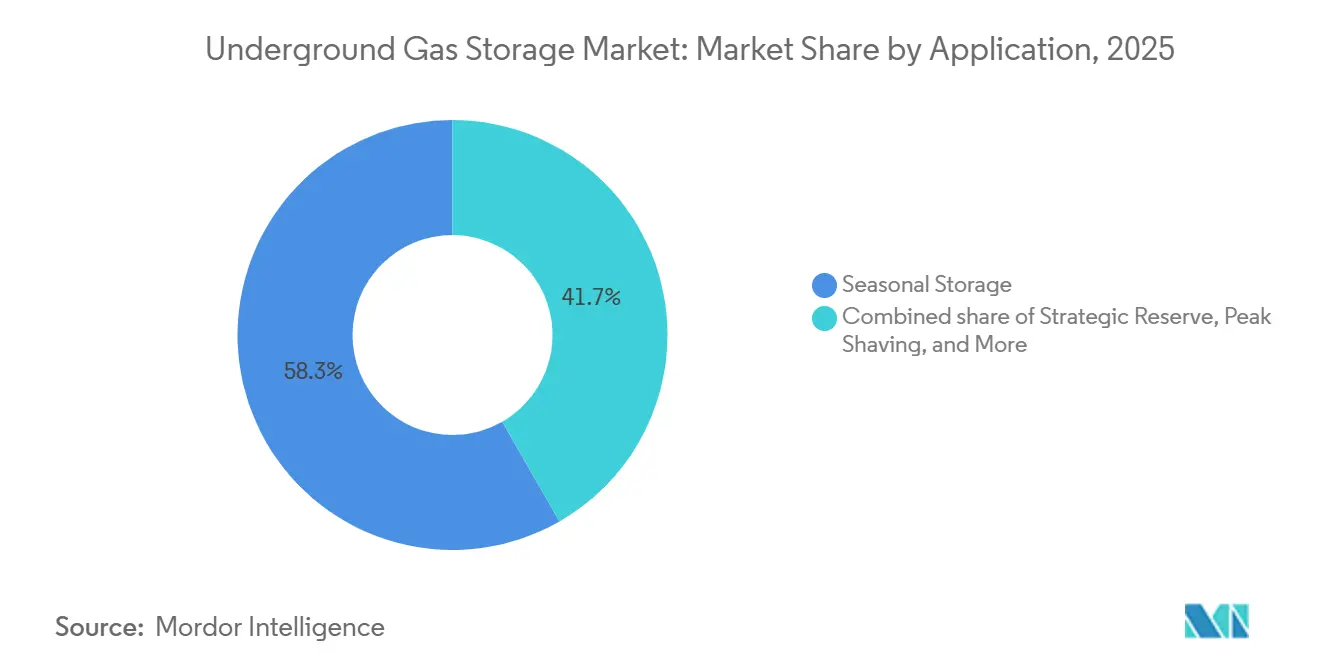

- 用途別では、季節調整貯蔵が2025年の地下ガス貯蔵市場規模の58.3%を占め、ピークシェービングは2031年にかけてCAGR 7.7%で進展しています。

- エンドユーザー別では、電力・ガス事業者が2025年の需要の53.1%を占め、産業・石油化学プレーヤーが2031年にかけてCAGR 7.2%という最高の予測成長率を記録しています。

- 地域別では、北米が2025年の容量の37.9%を占め、アジア太平洋地域は2026年から2031年にかけてCAGR 11.5%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

地下ガス貯蔵市場のドライバー影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 季節調整・戦略的ワーキングガスへの需要 | +0.8% | 北米、欧州、北東アジアに集中するグローバル市場 | 中期(2~4年) |

| ガス火力発電の拡大とピークシェービング需要の増加 | +0.6% | 北米、欧州、ASEAN、インド | 中期(2~4年) |

| ロシア・ウクライナ危機後のエネルギー安全保障の多様化 | +0.5% | 欧州、北東アジア、一部の中東輸入国 | 短期(2年以内) |

| 地下ガス貯蔵と低炭素水素ハブの統合 | +0.3% | 欧州(ドイツ、オランダ、デンマーク)、北米(ガルフコースト、アルバータ州) | 長期(4年以上) |

| デジタルツインおよびAI貯留層最適化による経済性向上 | +0.2% | グローバル、北米および西欧での早期導入 | 中期(2~4年) |

| 改修プロジェクトを促進するメタン漏洩規制 | +0.2% | 北米(EPA管轄)、欧州連合 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

季節調整・戦略的ワーキングガスへの需要

季節的な暖房サイクルと拘束力のある貯蔵義務が稼働率水準を支えています。ドイツは2024年冬に向けて78 TWhの備蓄を義務付け、欧州連合は毎年11月に90%充填ルールを設定し、電力・ガス事業者がより多くのワーキングガスと注入容量を確保するよう促しています。インドは2025年予算において、枯渇坑井に3~4 bcmを追加するフェーズII戦略ガス備蓄に7億米ドルを充当し、LNG輸入への依存を低減しました。PetroChina は旧生産フィールドを59億米ドルで購入することで6 bcmのワーキング容量を追加し、北部省の季節的変動を安定化させました。こうした政策主導の拡張は構造的な稼働率の下限を生み出し、事業者をスポット価格ショックから保護し、長期サイクル投資を支援しています。

ガス火力発電の拡大とピークシェービング需要の増加

石炭からガスへの転換と再生可能エネルギーの間欠性が、急速サイクル貯蔵へのプレミアムを高めています。NERCは、1日当たり70 Bcf超の供給能力により、北米の電力・ガス事業者がタービンを過剰スケジューリングすることなく日中のランプアップに対応できると報告しています [1]北米電力信頼性協議会、「2025年長期信頼性評価」、nerc.com。岩塩空洞は時間単位のサイクリングに対応しており、オンタリオ州のEnbridgeのDawnハブは、石炭発電所の廃止に伴う同州の電力網向けに1日当たり1.5 Bcfの供給能力を追加するために4億米ドルを投資しています [2]Enbridge Inc.、「Dawnハブ拡張プレスリリース2024年」、enbridge.com。インドは2030年までにガス火力容量を3倍にする計画であり、モンスーン関連の需要低迷を調整するためにグジャラート州とラジャスタン州での帯水層および枯渇フィールドプロジェクトが必要となっています。

ロシア・ウクライナ危機後のエネルギー安全保障の多様化

地政学的混乱が備蓄計画を加速させました。欧州の貯蔵量は2024年初頭に容量の61%まで低下し、5年平均の72%を下回ったため、緊急補充が行われ注入限界が試されました。韓国の麗水LNG基地は1兆4,000億ウォン(10億5,000万米ドル)の予算が組まれ、パイプライン依存を低減するために2028年までに20万立方メートルのタンク3基を稼働させる予定です。大阪ガスは、地震発生時の供給を守るために強化されたパイプラインを地下貯蔵に接続する2025年度の安全アップグレードに737億円(4億9,000万米ドル)を充当しました。

地下ガス貯蔵と低炭素水素ハブの統合

水素混合は既存空洞の収益基盤を拡大しています。ドイツのH2CASTパイロットは2026年3月にエッツェル空洞に90トンの水素を注入し、既存資産との圧力適合性を実証しました。EnagásとSolvayはPureH2基金から210万ユーロを確保し、2030年に向けた544 GWhポートフォリオの一部であるポランコ空洞を開発しました。岩塩空洞における均等化貯蔵コストは1 kgあたり0.8~1.5米ドルの範囲であり、圧縮ガス代替手段を下回っています。

地下ガス貯蔵市場の抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本コストとクッションガスコストの負担 | -0.5% | グローバル、新興市場で深刻 | 長期(4年以上) |

| 環境・地震・塩水処分リスク | -0.3% | 北米、欧州、中国 | 中期(2~4年) |

| 競合するピーカーとしてのバッテリー貯蔵とLNG再ガス化 | -0.4% | アジア太平洋、欧州、一部の北米市場 | 短期(2年以内) |

| 長期ガス資産に対するネットゼロ政策の不確実性 | -0.3% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本コストとクッションガスコストの負担

CEDIGAZは、2035年までの累積投資需要を1,000億~1,700億ユーロと試算しており、枯渇貯留層の転換コストはMWhあたり190ユーロ、グリーンフィールド空洞はMWhあたり235ユーロとなっています [3]CEDIGAZ、「2035年ガス貯蔵への投資需要」、cedigaz.org。帯水層プロジェクトは容量の45~80%をベースガスに固定しており、2025年のスポット価格がMMBtuあたり約3米ドルの場合、10 Bcfのサイトは収益を生まない1,500万~2,400万米ドルを固定します。インド政府は戦略プログラムに最大20億米ドルの予算を組んでおり、財政的圧力がスケジュールを遅延させる可能性を示しています。

競合するピーカーとしてのバッテリー貯蔵とLNG再ガス化

リチウムイオン発電所は2年未満で商業運転に達し、サブ秒の応答を提供するため、地下ガス貯蔵市場資産のピーキングニッチを侵食しています。2024年11月に稼働した韓国の蔚山LNG基地は440万バレルの送出容量を持ち、地質学的制約なしにピーク需要を供給しています。枯渇貯留層におけるCAESシステムのMWhあたりの均等化コストは70~270米ドルであり、再生可能エネルギーが30%を超える地域ではガスベースのピーカーに挑戦しています [4]国際再生可能エネルギー機関、「電力貯蔵コスト見通し2025年」、irena.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地下ガス貯蔵市場セグメント分析

タイプ別:

枯渇貯留層が容量を牽引、岩塩空洞が成長をリード枯渇貯留層は2025年に容量の78.5%を供給しており、クッションガス比率が20~40%と有利であることを反映していますが、岩塩空洞は時間単位のサイクリングと水素貯蔵を可能にするため、CAGR 9.1%の軌道にあります。岩塩空洞の地下ガス貯蔵市場規模は帯水層よりも速く拡大すると予測されており、これは空洞が1日当たり1 Bcf以上の供給能力をサポートするためであり、再生可能エネルギー比率の高い電力網のバランスに不可欠な属性です。

資本効率は依然として季節的役割において枯渇フィールドに有利ですが、水素に向けた規制の推進が空洞の魅力を高めています。ドイツの連邦経済・気候保護省は、2045年までに76~80 TWhの水素容量のために250の空洞が転換されると予測しています。Centricaは2050年までに54 BcfのRoughサイトを水素対応にするために20億ポンドを投入することを約束しており、脱炭素化の中で地下ガス貯蔵市場シェアを守るために資産を再配置する既存事業者の姿勢を示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

貯蔵容量クラス別:

大規模施設が支配、中規模が最速成長20 Bcf超のサイトが2025年の設備容量の54%を支配しており、RoughやGolden Triangleなどの大規模貯留層が規模の経済と簡素化された引き取り契約を提供しています。それでも、5~20 Bcfの施設は産業クラスター近傍の遊休フィールドを取得する中流事業者により年率6.8%で成長する見込みです。Williams Companiesによるルイジアナ州とミシシッピ州の115 Bcfの19億5,000万米ドルでの購入は、このスケーリング戦術を示しています。

規制が上方への統合を促しています。EPAのメタン規制は1日当たり50 MMcf超のスループットに適用され、小規模サイトが吸収しにくいコンプライアンスコストを追加します。その結果、投資家は多様化した収益と低い単位コストを持つ大規模資産に引き寄せられ、地下ガス貯蔵市場の上位容量層への傾斜を強化しています。

用途別:

季節調整貯蔵がリード、ピークシェービングが加速季節調整貯蔵は欧州の90%充填義務に支えられ、2025年の地下ガス貯蔵市場規模の58.3%を占めました。しかし、ピークシェービングは再生可能エネルギーの変動性と石炭からガスへの転換を背景に、2031年にかけて年率7.7%で上昇する見込みです。EnbridgeのDawnハブのアップグレードは、日中のディスパッチに特化して1日当たり1.5 Bcfを追加しており、より速いサイクリングに対する電力・ガス事業者の選好を反映しています。

アジア太平洋地域の戦略備蓄も対応可能な基盤を拡大しています。インドと中国はそれぞれ3~4 bcmと6 bcmを追加しており、LNG価格ショックに対する部分的な緩衝材となっています。これらの建設は、柔軟な時間単位サービスが勢いを増す中でも季節的・緊急的役割を固定化し、地下ガス貯蔵市場内の用途ミックスのバランスを保っています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:

電力・ガス事業者が支配、産業用がシェアを拡大電力・ガス事業者は冬季暖房契約と義務付けられた備蔵により、2025年の地下ガス貯蔵の53.1%を消費しました。高信頼性の大規模サイトへの選好が、プロジェクトファイナンスリスクを低減する長期サービス契約を支えています。産業・石油化学ユーザーは、間欠性のバッファリングに空洞貯蔵を必要とするオンサイト水素製造に牽引され、2031年にかけて7.2%で成長する見込みです。

中流企業はますます両セグメントにサービスを提供しています。Williamsのガルフコースト資産は、24時間365日の原料安全保障を必要とする石油化学コンプレックスに供給しています。アジア太平洋地域の政府機関は、LNG送出と地下貯蔵を統合した韓国の麗水・蔚山基地などの戦略プログラムを通じて顧客ミックスを拡大し、レジリエンスを高めています。

地域分析

北米地下ガス貯蔵市場

北米は2025年に地下ガス貯蔵市場シェアの37.9%を占め、総稼働容量4.8兆立方フィートに及ぶ400以上の施設によって支えられています。米国はEPAの2024年メタン規制に沿った改修後、実証済みピーク容量を700億立方フィート追加し、カナダのドーン・ハブ拡張は1日当たり15億立方フィートの新規供給能力を目標としています。シックス・ストリートやカリシェなどのプライベート・エクイティ会社は、安定したインフレヘッジのキャッシュフローを獲得するため、セントラル・バレー・ストレージおよびゴールデン・トライアングル・ストレージを買収しました。

欧州地下ガス貯蔵市場

エネルギー安全保障上の要請が欧州の容量拡大を牽引しています。ドイツは補充令のもと2024年末までに78テラワット時を貯蔵し、BMWKは2030年までに2〜7テラワット時の水素貯蔵を見込んでいます。英国はラフ貯蔵施設を再開し、水素転換に向けて20億ポンドを充当する一方、デンマークのリル・トルップ岩塩空洞は2030年までにオランダへの550キロメートルのパイプラインに接続される予定です。ロシアは依然として規模が大きいものの、制裁措置により輸出が東方へ転換されるなか、その実態は不透明なままです。

アジア太平洋地下ガス貯蔵市場

アジア太平洋地域は最も成長の速い地下ガス貯蔵市場を形成しており、2031年に向けて年率11.5%で拡大しています。中国は60億立方メートルの容量を追加し、59億米ドルで109.7億立方メートルの稼働ガスを取得した後、世界第6位に浮上しました。インドのフェーズII計画は2030年までに30〜40億立方メートルの整備に資金を充当しており、日本の大阪ガスは地下貯蔵に接続する耐震パイプラインに4億6,900万米ドルを投資しています。韓国の麗水および蔚山のLNG基地は地質的障壁なしにピーク供給を強化し、ASEAN諸国は新興のガス火力発電設備を支援するパイロット事業を検討しています。

競合環境

地下ガス貯蔵市場は中程度に分散しています。Gazpromがロシアの容量を支配し、PetroChina が59億米ドルの建設で中国をリードし、Storengyなどの欧州の電力・ガス事業者が複数国にわたるポートフォリオを運営しています。北米では、WilliamsによるCAGR 115 Bcfの19億5,000万米ドルでの購入が規模への統合を示しており、プライベートエクイティは安定した規制収益を提供する中規模資産を好んでいます。

競争上の差別化は水素対応改修とデジタルツインへと傾いています。Enagásは北部-1水素空洞のために欧州接続施設から770万ユーロを確保し、Uniperは80 TWhの貯蔵をデジタル化するために2億ユーロを投資しています。MWhあたり190ユーロでのコスト競争力のある岩塩空洞転換は新規建設を下回り、既存事業者が将来性のある収益を確保するためのホワイトスペースを生み出しています。

中流事業者はまた、貯蔵をパイプラインおよびLNG資産とバンドルし、電力・ガス事業者と産業用ユーザーへのワンストップロジスティクスを強化しています。こうした統合型サービスと、メタン規制コンプライアンスコストを償却する必要性が、地下ガス貯蔵市場を独立した坑井よりも大規模なマルチサービスポートフォリオへと向かわせています。

地下ガス貯蔵産業リーダー

Gazprom

PetroChina / CNPC

Enbridge Inc.

Storengy (ENGIE)

Uniper SE

- *免責事項:主要選手の並び順不同

地下ガス貯蔵市場レポート掲載企業

- Gazprom

- PetroChina (CNPC)

- Royal Dutch Shell plc

- TotalEnergies SE

- Chevron Corp.

- Uniper SE

- Enbridge Inc.

- TC Energy Corp.

- NAFTA a.s.

- Eni SpA

- Storengy (ENGIE)

- Centrica Storage

- Kinder Morgan

- RWE Gas Storage

- INEOS Energy Storage

- Linde Engineering (Hydrogen Caverns)

- Enagas S.A.

- Osaka Gas Co.

- Gasunie (Gasunie UGS)

- Energinet DK

地下ガス貯蔵市場における最近の業界動向

- 2026年1月:国際ガス連合(IGU)の貯蔵委員会は、2025年に世界の地下ガス貯蔵(UGS)容量が世界699施設で4,240億立方メートル(bcm)に達したと報告しました。この容量は、特にエネルギー転換が進む中で、供給途絶と価格変動に対する重要なバッファーとして機能しています。中東はこの戦略備蓄に90億立方メートルを貢献しました。この拡大は2022年に報告された4,140億立方メートルから100億立方メートルの増加を示しており、ピーク取り出し率は2年前の7,221百万立方メートル/日(mcm/d)と比較して7,371 mcm/dに上昇しました。この着実な成長は世界的なインフラ拡大を示し、UGSをエネルギーシステムの基本的な構成要素として強化しています。

- 2025年12月:欧州委員会はSnamが支援する2つの重要なエネルギープロジェクトに優先ステータスを付与し、迅速な許可取得とEU資金の対象としました。これらのプロジェクトには、アルジェリアとドイツを結ぶ水素パイプラインであるSouth2コリドーと、ラヴェンナのCallisto CO2回収・貯蔵ハブが含まれており、いずれも欧州のグリーン転換の推進を目的としています。さらに、これらの取り組みは地下貯蔵能力を天然ガスを超えて炭素・水素貯蔵にまで拡大し、地下ガス貯蔵(UGS)への長期的な需要を強化しています。

- 2025年12月:NTPCとIIT-ボンベイは、地下二酸化炭素(CO2)貯蔵の実現可能性を評価するためにジャールカンド州で最初の地質坑井の掘削を完了しました。同地域での2本目の坑井の掘削も開始されており、注入されたCO2の挙動とさまざまな監視技術による封じ込めの分析・監視を目的としています。

- 2025年3月:EniとVitolは西アフリカのガス資産(BalaineおよびCongo LNGを含む)に関して16億5,000万米ドルのパートナーシップを締結し、1日当たり2億MMcfの随伴ガスを目標としています。

グローバル地下ガス貯蔵市場レポートの範囲

地下ガス貯蔵(UGS)は、将来の使用のために地下の地質層に天然ガスを貯蔵することを指します。供給と需要のバランスを取り、エネルギー安全保障を確保し、価格を安定させることにより、天然ガスサプライチェーンにおいて重要な役割を果たしています。天然ガスは需要が低い時期(通常は夏季)に貯蔵に注入され、需要が高い時期(通常は冬季)に取り出されます。このプロセスにより、電力・ガス事業者とエネルギー企業は季節的な変動を効果的に管理できます。

グローバル地下ガス貯蔵市場は、タイプ別、貯蔵容量クラス別、用途別、エンドユーザー別、地域別にセグメント化されています。タイプ別では、市場は枯渇ガス貯留層、岩塩空洞、帯水層貯留層、LNG再注入施設にセグメント化されています。貯蔵容量クラス別では、市場は1 Bcf未満、1~5 Bcf、5~20 Bcf、20 Bcf超にセグメント化されています。用途別では、市場は季節調整貯蔵、戦略備蓄、ピークシェービング、バランシングおよび負荷管理にセグメント化されています。エンドユーザー別では、市場はガス・電力事業者、産業・石油化学、商業・住宅ディストリビューター、中流事業者、政府・緊急機関にセグメント化されています。レポートはまた、これらの地域内の主要国における地下ガス貯蔵市場のグローバル規模と予測もカバーしています。各セグメントについて、市場規模と予測は容量(bcm)ベースで提供されています。

セグメンテーションの概要

| 枯渇ガス貯留層 |

| 岩塩空洞 |

| 帯水層貯留層 |

| LNG再注入施設 |

| 1 Bcf未満 |

| 1~5 Bcf |

| 5~20 Bcf |

| 20 Bcf超 |

| 季節調整貯蔵 |

| 戦略備蓄 |

| ピークシェービング |

| バランシングおよび負荷管理 |

| ガス・電力事業者 |

| 産業・石油化学 |

| 商業・住宅ディストリビューター |

| 中流事業者 |

| 政府・緊急機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 枯渇ガス貯留層 | |

| 岩塩空洞 | ||

| 帯水層貯留層 | ||

| LNG再注入施設 | ||

| 貯蔵容量クラス別 | 1 Bcf未満 | |

| 1~5 Bcf | ||

| 5~20 Bcf | ||

| 20 Bcf超 | ||

| 用途別 | 季節調整貯蔵 | |

| 戦略備蓄 | ||

| ピークシェービング | ||

| バランシングおよび負荷管理 | ||

| エンドユーザー別 | ガス・電力事業者 | |

| 産業・石油化学 | ||

| 商業・住宅ディストリビューター | ||

| 中流事業者 | ||

| 政府・緊急機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年の地下ガス貯蔵のグローバル容量予測は?

地下ガス貯蔵市場は2031年までに4,940億立方メートルに達すると予測されています。

今後5年間で最も速い容量拡大が見込まれる地域はどこですか?

アジア太平洋地域は中国、インド、韓国が戦略備蓄を追加するにつれ、CAGR 11.5%の軌道にあります。

岩塩空洞が枯渇貯留層よりも多くの資本を集めているのはなぜですか?

空洞は時間単位のサイクリングと水素貯蔵をサポートしており、枯渇フィールドの緩やかな成長に対してCAGR 9.1%を牽引しています。

2024年~2025年のメタン規制は投資優先事項をどのように変えますか?

2030年までに逸散排出量を75%削減することを義務付ける米国およびEUの規制が、漏洩検知システムと坑口改修への資金を誘導しています。

水素は将来の地下貯蔵戦略においてどのような役割を果たしますか?

ドイツのエッツェルパイロットやスペインのポランコ空洞などのプロジェクトは、事業者が1 kgあたり0.8~1.5米ドルのコストで低炭素水素を貯蔵するためにサイトを転換していることを示しています。

最終更新日: