Tamanho e Participação do Mercado de Células de Combustível Portáteis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

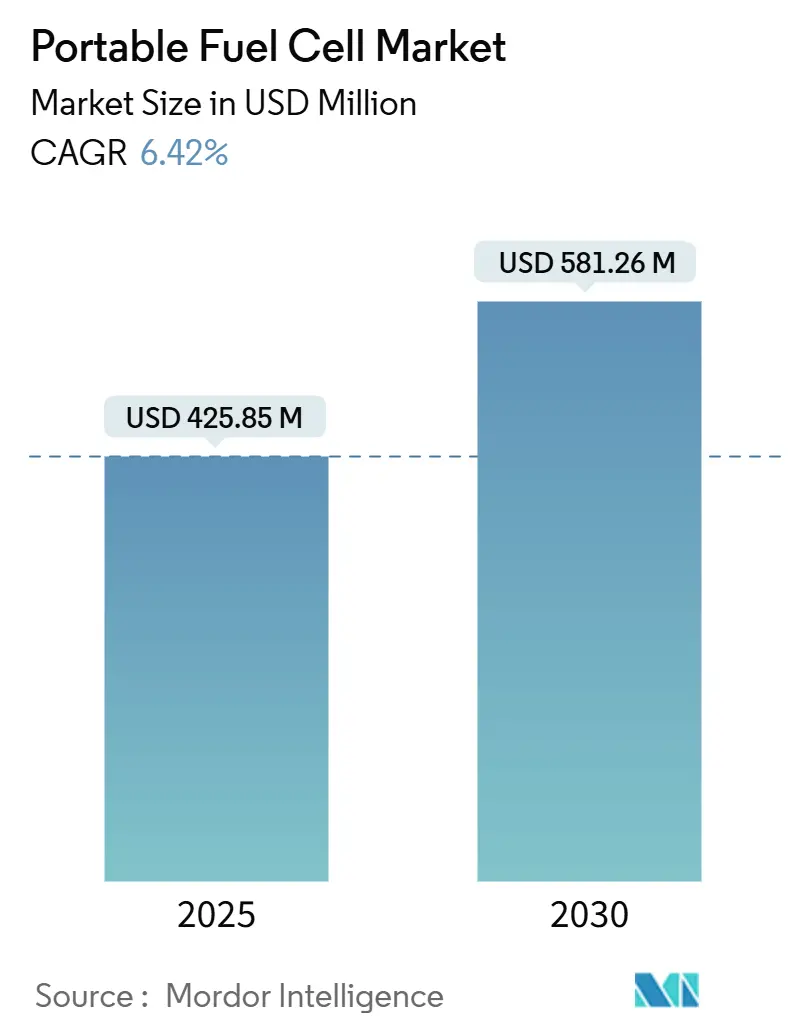

| Tamanho do Mercado (2025) | 425.85 Milhões de dólares |

| Tamanho do Mercado (2030) | 581.26 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Células de Combustível Portáteis por Mordor Intelligence

O tamanho do Mercado de Células de Combustível Portáteis é estimado em USD 425,85 milhões em 2025 e deve atingir USD 581,26 milhões até 2030, a um CAGR de 6,42% durante o período de previsão (2025-2030).

O aumento dos orçamentos de modernização da defesa, as necessidades de backup para computação de borda e os catalisadores inovadores que estendem a vida útil dos sistemas além de 200.000 horas são as principais forças que impulsionam a aceleração. A implantação de nanogrids militares, os projetos-piloto de centros de dados movidos a hidrogênio e os cartuchos de hidrogênio padronizados estão expandindo as oportunidades comerciais em locais onde a confiabilidade da rede elétrica permanece incerta. A intensidade competitiva está aumentando à medida que a produção em escala reduz os preços, enquanto novos materiais atenuam os requisitos de carga de platina, estreitando assim a diferença de custo total em relação às baterias de íons de lítio. O progresso paralelo na geração de hidrogênio fora da rede e nos transportadores de hidrogênio orgânico líquido está melhorando ainda mais a logística de combustível, especialmente para implantações remotas.

Principais Conclusões do Relatório

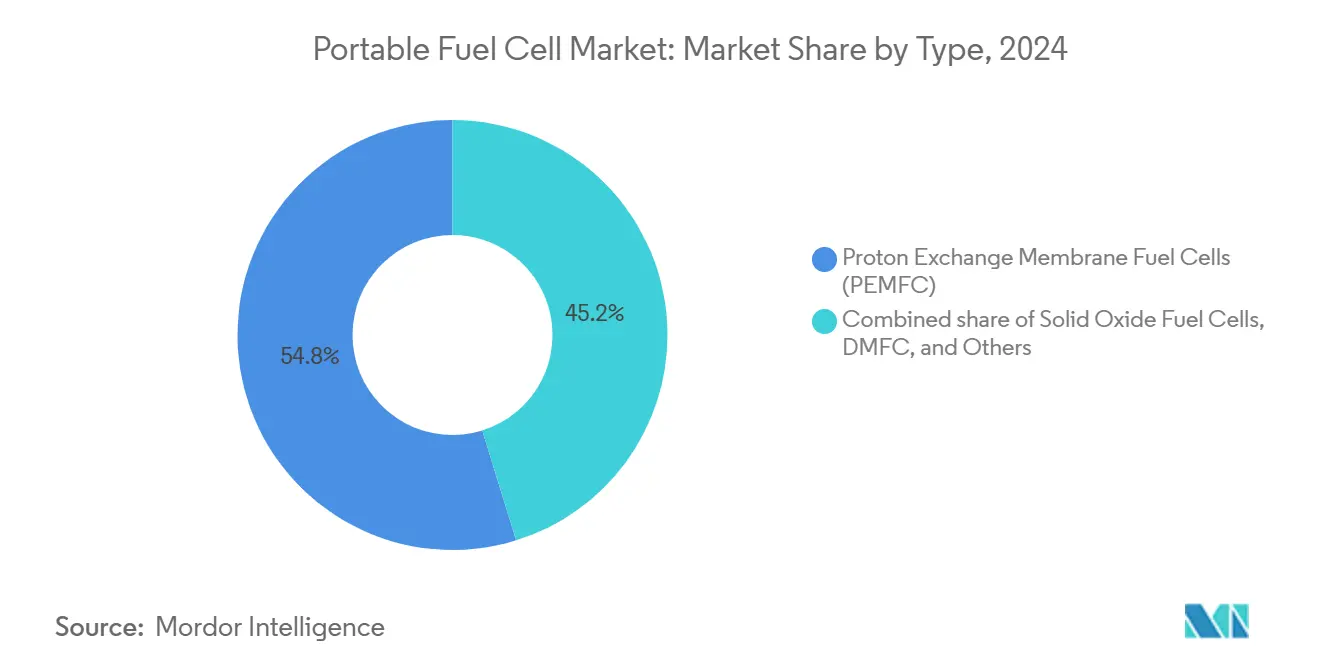

- Por tecnologia, as células de combustível de membrana de troca de prótons (PEMFC) detinham 54,8% da participação do mercado de células de combustível portáteis em 2024, enquanto as células de combustível de óxido sólido (SOFC) devem avançar a um CAGR de 6,8% até 2030.

- Por classificação de potência, os sistemas abaixo de 100 W representaram 49,5% do tamanho do mercado de células de combustível portáteis em 2024; a faixa de 100 W a 1 kW deve crescer a 7,4% entre 2025 e 2030.

- Por tipo de combustível, o hidrogênio capturou 59,1% da participação do mercado de células de combustível portáteis em 2024 e deve crescer a um CAGR de 7,0% até 2030.

- Por aplicação, os eletrônicos de consumo detinham uma participação de receita de 34,7% em 2024, enquanto o setor militar e de defesa está preparado para expandir a um CAGR de 7,3% até 2030.

- Por geografia, a América do Norte comandou uma participação de 38,3% do tamanho do mercado de células de combustível portáteis em 2024, enquanto a região Ásia-Pacífico deve acelerar a um CAGR de 8,3% até 2030.

Tendências e Perspectivas do Mercado Global de Células de Combustível Portáteis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por energia fora da rede e de backup | +1.8% | Global, concentrada na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Implantações militares e de defesa em campo | +1.2% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos regulatórios orientados por emissões | +0.9% | União Europeia e América do Norte, em cascata para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Minicentros de dados e backup para computação de borda | +0.7% | Centros urbanos da América do Norte e da União Europeia | Curto prazo (≤ 2 anos) |

| Ecossistemas de cartuchos de hidrogênio padronizados | +0.5% | Global, adoção inicial em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Energia Fora da Rede e de Backup

Projeta-se que os centros de dados centrados em IA dobrem a demanda de eletricidade até 2030, ressaltando a importância de soluções de geração no local que possam sustentar fatores de capacidade superiores a 90% e responder rapidamente às cargas flutuantes de GPU.(1)Data Center Frontier, "ECL Estreia Centro de Dados 'Fábrica de IA' Movido a Hidrogênio Fora da Rede de 1 GW," datacenterfrontier.com O primeiro centro de dados de hidrogênio fora da rede de 1 GW próximo a Houston apresenta um PUE de 1,05 e consumo zero de água, demonstrando viabilidade técnica para implantações em larga escala. Projetos-piloto militares, como os que utilizam o nanogrid de hidrogênio em White Sands, demonstram a viabilidade da substituição de geradores a diesel em locais isolados, integrando eletrolisadores, armazenamento e coleta de água em uma única microrrede.(2)Exército dos EUA, "Centro de Pesquisa e Desenvolvimento de Engenharia Celebra o Primeiro Nanogrid Movido a Hidrogênio do Exército dos EUA," army.mil

Implantações Militares e de Defesa em Campo

A OTAN identifica as células de combustível portáteis como fontes de energia silenciosas e com baixa assinatura térmica para unidades avançadas que requerem resiliência energética. A Força Aérea dos EUA está testando sistemas de hidrogênio para logística ágil, a fim de reduzir o risco na cadeia de suprimentos em zonas contestadas. O protótipo da Honeywell está alinhado com as especificações de dispositivos eletrônicos do Exército dos EUA, ressaltando a prontidão para implantação tática.

Mandatos Regulatórios Orientados por Emissões

As normas FMVSS n.º 307 e 308 da NHTSA, em vigor a partir de julho de 2025, codificam a segurança de veículos a hidrogênio e normalizam indiretamente os componentes para sistemas portáteis. O roteiro de certificação de aeronaves a hidrogênio da FAA identifica as células de combustível como candidatas potenciais para energia auxiliar até 2032. A ISO 6583:2024 orienta a pureza do metanol, facilitando a adoção de células de combustível de metanol direto em aplicações marítimas e portáteis.(3)Organização Internacional de Normalização, "ISO 6583:2024," iso.org

Minicentros de Dados e Backup para Computação de Borda

A projeção de 47 GW de nova capacidade de centros de dados nos EUA até 2030 está catalisando a demanda por energia de backup sem emissões em cidades com limites rígidos para o uso de diesel. O projeto da Bloom Energy no Illinois e o gerador HyFlex da Hitachi Energy destacam uma mudança em direção a sistemas de hidrogênio modulares compatíveis com cargas de trabalho de IA. Fabricantes de equipamentos originais do setor automotivo, como a Honda, aproveitam os volumes do setor de tecnologia para reduzir os custos de pilhas para futuros veículos a hidrogênio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo total de propriedade | -1.4% | Global, mais forte em mercados sensíveis ao preço | Médio prazo (2 a 4 anos) |

| Concorrência de bancos de energia de íons de lítio avançados | -1.1% | Eletrônicos de consumo globalmente | Curto prazo (≤ 2 anos) |

| Lacuna na logística reversa de cartuchos de hidrogênio | -0.6% | Regiões desenvolvidas com regras rígidas de descarte | Médio prazo (2 a 4 anos) |

| Regras de toxicidade no manuseio de metanol | -0.3% | Aplicações marítimas e industriais em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade

As metas do Departamento de Energia dos EUA preveem USD 5/W para unidades de 5 a 50 W, mas as pilhas portáteis ficam bem acima desse valor, dificultando a penetração onde o preço inicial domina os critérios de compra.(4)Departamento de Energia dos EUA, "Metas Técnicas do Departamento de Energia dos EUA para Sistemas de Células de Combustível para Energia Portátil," energy.gov Os pacotes de baterias tendem a atingir USD 86/kWh até 2035, ampliando a diferença econômica em gadgets de consumo de baixa potência.(5)Laboratório Nacional de Argonne, "Análise de Custos e Projeções para Baterias de Íons de Lítio Automotivas Fabricadas nos EUA," anl.gov As células de combustível em placa de circuito impresso prometem custos de ferramental mais baixos, mas ainda enfrentam pressões sobre o preço dos catalisadores e prazos de certificação.

Concorrência de Bancos de Energia de Íons de Lítio Avançados

As células NMC de alto teor de níquel agora superam 300 Wh/kg, reduzindo a vantagem de autonomia que antes era exclusiva das células de combustível. A conveniência e as redes de carregamento onipresentes tornam os íons de lítio preferíveis para pequenos eletrônicos, forçando os fornecedores de células de combustível a se voltarem para aplicações onde a velocidade de reabastecimento ou a operação silenciosa superam o custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância das PEMFC Enfrenta o Desafio das SOFC

A tecnologia de Células de Combustível de Membrana de Troca de Prótons (PEMFC) capturou 54,8% da participação do mercado de células de combustível portáteis em 2024 e se beneficia de uma densidade de potência em massa que se aproxima de 1.000 W/kg. O catalisador de platina protegido por grafeno da UCLA projeta vidas úteis superiores a 200.000 horas, afastando preocupações com durabilidade. As Células de Combustível de Óxido Sólido (SOFC) devem atingir um CAGR previsto de 6,8% até 2030, impulsionadas pela flexibilidade de combustível e pelo desenvolvimento de novas perovskitas condutoras de prótons que permitem operação em temperaturas de 200 a 500 °C sem degradação. As células de combustível de metanol direto permanecem uma tecnologia de nicho em dispositivos marítimos e de vigilância, sacrificando 20 a 30% de eficiência pela conveniência do combustível líquido.

Os dados de campo mostram que as unidades PEMFC que alimentam rádios de soldados reiniciam em segundos após partidas a frio, enquanto os módulos SOFC oferecem versatilidade multifuel para torres de telecomunicações onde a substituição do diesel é obrigatória. Pilhas híbridas que combinam a velocidade de partida das PEMFC com a eficiência em regime permanente das SOFC estão em fase inicial de testes.

Por Classificação de Potência: Sistemas Abaixo de 100 W Lideram a Expansão de Escala

Os dispositivos abaixo de 100 W detinham 49,5% de participação em 2024, dominando os nós de consumo e de Internet das Coisas que requerem pacotes leves. O LightCell de 10 libras da Mesodyne, que fornece 100 a 200 W, ilustra a tendência de miniaturização ao mesmo tempo em que atende aos critérios de robustez MIL-STD-810. A faixa de 100 W a 1 kW, com previsão de CAGR de 7,4%, está alinhada com racks de servidores de borda, bases operacionais avançadas e equipamentos de transmissão que requerem reabastecimento rápido em comparação com trocas de bateria de várias horas.

Os projetos modulares agora escalam acima de 1 kW ao colocar em paralelo cartuchos de 500 W, permitindo que equipes de resposta a desastres operem refrigeradores médicos por 72 horas sem acesso à rede elétrica. Protótipos de alta potência, como a pilha ultrafina de 175 kW da Intelligent Energy, provam que os limites de portabilidade estão se expandindo para aviação e drones de elevação pesada.

Por Tipo de Combustível: Maturação do Ecossistema de Hidrogênio

O hidrogênio manteve uma participação de 59,1% no mercado de células de combustível portáteis em 2024 e deve registrar o CAGR mais rápido de 7,0% à medida que as tecnologias de transportadores de hidrogênio orgânico líquido simplificam o transporte de longa distância. A colaboração entre Eneos e Honeywell em transportadores aponta para o movimento a granel usando frotas de navios-tanque existentes, reduzindo os custos de compressão e os obstáculos de segurança. O metanol continua a servir boias marinhas e estações polares, onde as temperaturas de armazenamento tornam o uso de combustíveis gasosos desafiador.

A pesquisa em PEMFC de hidrocarbonetos diretos revela que aditivos insaturados podem mitigar a deposição de carbono, potencialmente abrindo caminho para o uso de cartuchos de propano ou butano para fins recreativos. A padronização sob a ISO 6583:2024 fornece benchmarks de qualidade que estimulam a adoção marítima.

Por Aplicação: O Crescimento Militar Supera os Eletrônicos de Consumo

Os eletrônicos de consumo comandaram uma participação de 34,7% em 2024, mas agora enfrentam forte concorrência de baterias de alta densidade. O segmento militar deve crescer a um CAGR de 7,3% até 2030, à medida que programas como o STAMP do Exército dos EUA alcançam 50% de economia de combustível em relação a geradores a diesel em microrredes. Os kits de backup de emergência que utilizam PEMFC estendem as autonomias além de 72 horas para torres de telecomunicações durante furacões, preenchendo um nicho de autonomia entre baterias e geradores em reboques.

Os fabricantes de equipamentos industriais adaptam empilhadeiras de armazém com cilindros de hidrogênio para reduzir o tempo de inatividade de carregamento, enquanto os dirigíveis de hidrogênio da UAV Corp ressaltam a expansão para plataformas aéreas de longa duração.

Análise Geográfica

A dominância atual da América do Norte decorre de significativas alocações de defesa, construção de centros de dados e inovações em catalisadores lideradas por universidades que estendem a vida útil das pilhas além de 200.000 horas. As regras federais de segurança dos EUA que abrangem veículos a hidrogênio e sistemas de energia auxiliar para aeronaves criam um ecossistema de componentes harmonizado. O corredor de hidrogênio-amônia do Canadá, de Alberta até o Pacífico, apoia geradores móveis para acampamentos de mineração, enquanto as maquiladoras do México montam componentes de equilíbrio de planta sob as proteções comerciais do USMCA. Os ventos contrários regionais incluem a lenta expansão da infraestrutura de distribuição de hidrogênio no varejo, o que pode limitar a adoção em recargas de eletrônicos de consumo.

A ascensão da Ásia-Pacífico está ancorada no financiamento público da China para frotas de veículos de células de combustível, na liderança do Japão em códigos de segurança e na crescente capacidade de manufatura de baixo custo da Índia. Os conglomerados coreanos canalizam o conhecimento em células de combustível de cogeração estacionária para estruturas transportáveis, reduzindo os custos indiretos por unidade. As nações insulares da ASEAN estão considerando pilhas portáteis para torres de telecomunicações, onde tempestades frequentemente interrompem as linhas de fornecimento de diesel. O ecossistema regional se beneficia de cadeias de suprimentos integradas que reduzem a intensidade de platina e melhoram a durabilidade das membranas.

A Europa posiciona as células de combustível portáteis dentro de sua agenda Fit-for-55, substituindo geradores a diesel em canteiros de obras, festivais e locais de emergência. O setor de defesa da Alemanha impulsiona a demanda por unidades robustecidas, enquanto os Países Baixos testam cartuchos de metanol em boias de vigilância costeira. As metas da economia de hidrogênio do Reino Unido de 10 GW até 2030 estão sendo fomentadas por meio de projetos de demonstração, mas enfrentam atrasos no licenciamento que retardam as implantações no varejo. Os países nórdicos aproveitam o excedente de capacidade eólica e hidráulica para gerar hidrogênio verde, que é então alimentado em centros de abastecimento de cartuchos portáteis.

Cenário Competitivo

A concorrência no mercado de células de combustível portáteis apresenta uma combinação de empresas industriais diversificadas e inovadores de nicho. O ganho de EBITDA de 45% da SFC Energy em 2024 decorre de pedidos militares asiáticos e aluguéis para construção europeia. O aumento de 48% nos embarques de pilhas da Ballard Power deve-se a colaborações com centros de dados com a Vertiv. A Horizon Fuel Cell impulsiona avanços em membranas de troca aniônica que reduzem os custos dos eletrolisadores, diminuindo indiretamente o preço do hidrogênio por quilograma e expandindo os mercados atendíveis.

Os disruptores emergentes incluem a ECL, cujo centro de dados focado em IA totalmente arrendado demonstra viabilidade financeira em escala de serviço público; a Intelligent Energy, cuja pilha ultrafina de 175 kW abre oportunidades na aviação; e a Mesodyne, que visa operações encobertas com geradores de células de luz. A diferenciação competitiva está migrando da eficiência bruta para a integração em nível de pacote, a logística de recarga e as redes de serviço.

A atividade de patentes em torno de catalisadores de ligas dopadas com nitrogênio e membranas integradas em placas de circuito impresso sugere que os avanços em materiais continuarão a corroer os prêmios de custo em relação às baterias. No entanto, o setor permanece moderadamente fragmentado, com os cinco principais fornecedores controlando pouco menos de 40% da receita de 2024, o que implica amplo espaço para consolidação ou alianças estratégicas.

Líderes do Setor de Células de Combustível Portáteis

SFC Energy AG

Ballard Power Systems

Plug Power Inc.

Horizon Fuel Cell Tech.

Intelligent Energy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A UAV Corp garantiu cartas de intenção no valor de USD 105 milhões para dirigíveis de hidrogênio DART programados para lançamento no início de 2025.

- Dezembro de 2024: O Exército dos EUA revelou seu primeiro nanogrid de hidrogênio no Polígono de Mísseis de White Sands, substituindo conjuntos a diesel.

- Outubro de 2024: A ECL inaugurou o centro de dados de hidrogênio fora da rede TerraSite-TX1 de 1 GW próximo a Houston.

- Julho de 2024: A Intelligent Energy apresentou as pilhas de hidrogênio IE-FLIGHT voltadas para aeronaves regionais.

Escopo do Relatório do Mercado Global de Células de Combustível Portáteis

| Células de Combustível de Membrana de Troca de Prótons (PEMFC) |

| Células de Combustível de Metanol Direto (DMFC) |

| Células de Combustível de Óxido Sólido (SOFC) |

| Outros (Alcalino, Reversível, etc.) |

| Abaixo de 100 W |

| 100 W a 1 kW |

| Acima de 1 kW |

| Hidrogênio |

| Metanol |

| Outros Combustíveis |

| Eletrônicos de Consumo |

| Militar e Defesa |

| Backup de Emergência |

| Monitoramento Remoto e Energia Fora da Rede |

| Equipamentos Industriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Células de Combustível de Membrana de Troca de Prótons (PEMFC) | |

| Células de Combustível de Metanol Direto (DMFC) | ||

| Células de Combustível de Óxido Sólido (SOFC) | ||

| Outros (Alcalino, Reversível, etc.) | ||

| Por Classificação de Potência | Abaixo de 100 W | |

| 100 W a 1 kW | ||

| Acima de 1 kW | ||

| Por Tipo de Combustível | Hidrogênio | |

| Metanol | ||

| Outros Combustíveis | ||

| Por Aplicação | Eletrônicos de Consumo | |

| Militar e Defesa | ||

| Backup de Emergência | ||

| Monitoramento Remoto e Energia Fora da Rede | ||

| Equipamentos Industriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de células de combustível portáteis em 2030?

A previsão é que o mercado atinja USD 581,26 milhões até 2030.

Qual tecnologia lidera a adoção atual?

As Células de Combustível de Membrana de Troca de Prótons detêm 54,8% de participação de mercado em 2024.

Por que os programas militares são importantes para o crescimento?

As agências de defesa adotam células de combustível portáteis para energia silenciosa e de longa autonomia em áreas contestadas, apoiando o segmento de aplicação com o CAGR mais rápido de 7,3%.

Qual é a velocidade de crescimento da Ásia-Pacífico?

A Ásia-Pacífico está avançando a um CAGR de 8,3% até 2030, impulsionada pela infraestrutura de hidrogênio da China e pelas regulamentações japonesas.

O que restringe a adoção em eletrônicos de consumo?

A queda nos preços das baterias de íons de lítio e as opções convenientes de carregamento limitam a competitividade das células de combustível em pequenos dispositivos.

Qual faixa de potência está se expandindo mais rapidamente?

A faixa de 100 W a 1 kW deve crescer a um CAGR de 7,4%, impulsionada pelas necessidades de computação de borda e comunicações táticas.

Página atualizada pela última vez em: