ポリビニルブチラール(PVB)中間膜市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

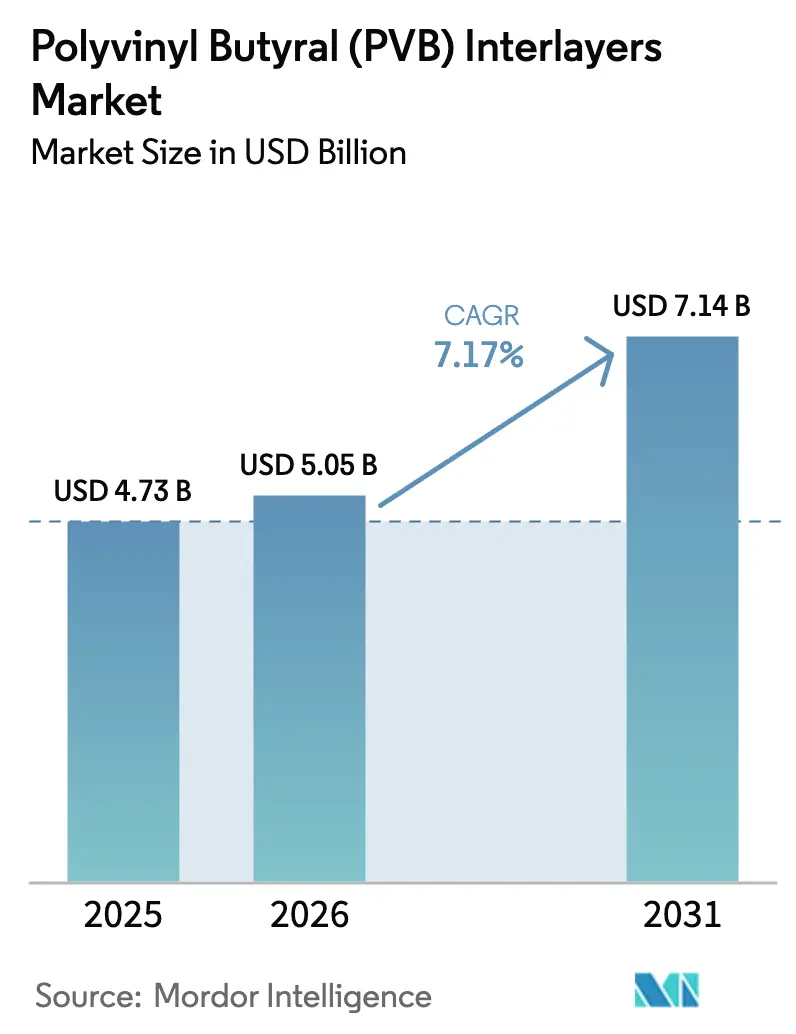

| 市場規模 (2026) | 5.05 十億米ドル |

| 市場規模 (2031) | 7.14 十億米ドル |

| 成長率 (2026 - 2031) | 7.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリビニルブチラール(PVB)中間膜市場分析

ポリビニルブチラール中間膜市場規模は、2025年の47億3,000万米ドル、2026年の50億5,000万米ドルから、2031年までに71億4,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 7.17%を記録すると予測されています。この加速は、薄型パノラミックルーフを採用する電気自動車における合わせガラス普及率の向上、およびネットゼロ建設目標によって義務付けられた建物一体型太陽光発電(BIPV)の拡大によるものです。自動車メーカーが重量予算を維持しながら静粛性の高いキャビンを追求する中、遮音PVBフィルムの採用が拡大しており、建築家は採光を確保しつつ眩しさを抑えるUVカットグレードを指定しています。アジアの樹脂メーカーはグローバルサプライヤーとのコスト同等性を達成し、地域内のラミネート投資を促進して地域需要を押し上げています。ポリビニルアルコール原料への垂直統合が価格競争を緩和しており、リサイクル技術の革新は将来的な循環経済プレミアムの可能性を示唆しています。

レポートの主要ポイント

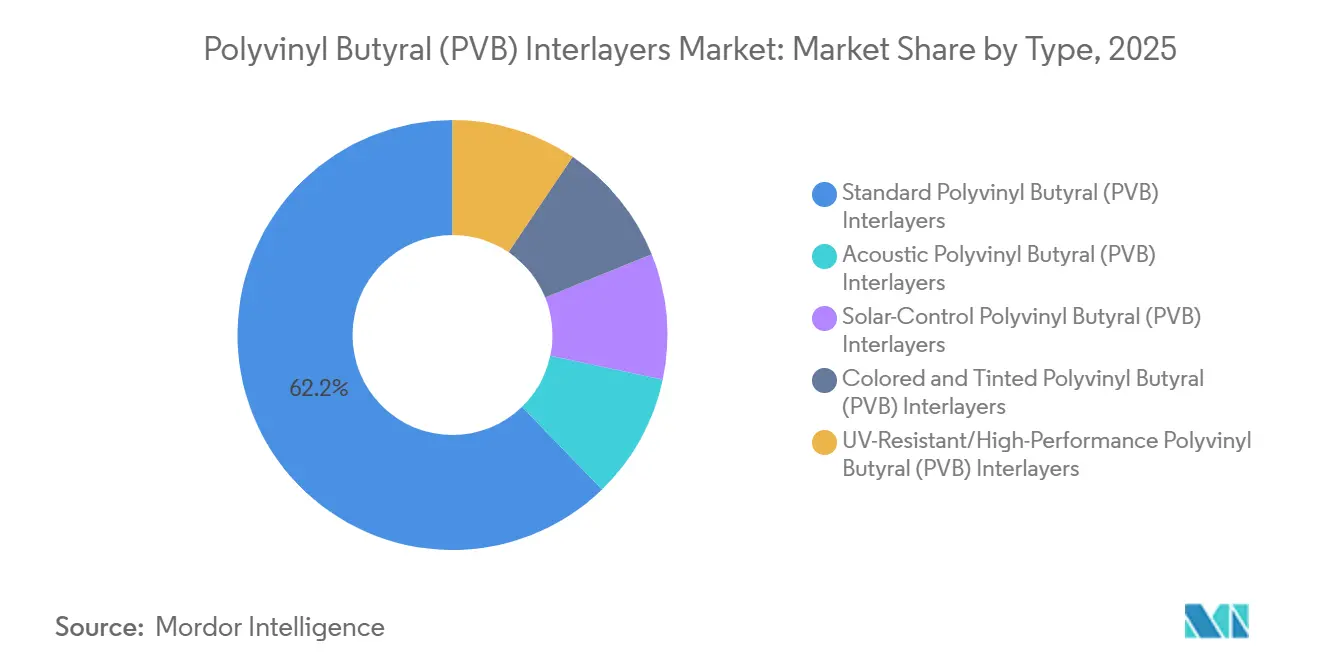

- タイプ別では、標準ポリビニルブチラール(PVB)中間膜が2025年のポリビニルブチラール(PVB)中間膜市場シェアの62.24%を占め、遮音ポリビニルブチラール(PVB)中間膜は2031年にかけてCAGR 7.78%で成長する軌道にあります。

- 形態別では、シート/ロールが2025年のポリビニルブチラール(PVB)中間膜市場シェアの84.79%を占めましたが、カスタムカット/プレラミネートフィルムは2031年にかけてCAGR 7.91%で拡大しています。

- 用途別では、自動車用フロントガラスが2025年のポリビニルブチラール(PVB)中間膜市場シェアの49.31%をリードし、内装装飾ガラスおよびパーティションは2031年にかけてCAGR 8.12%で拡大すると予測されています。

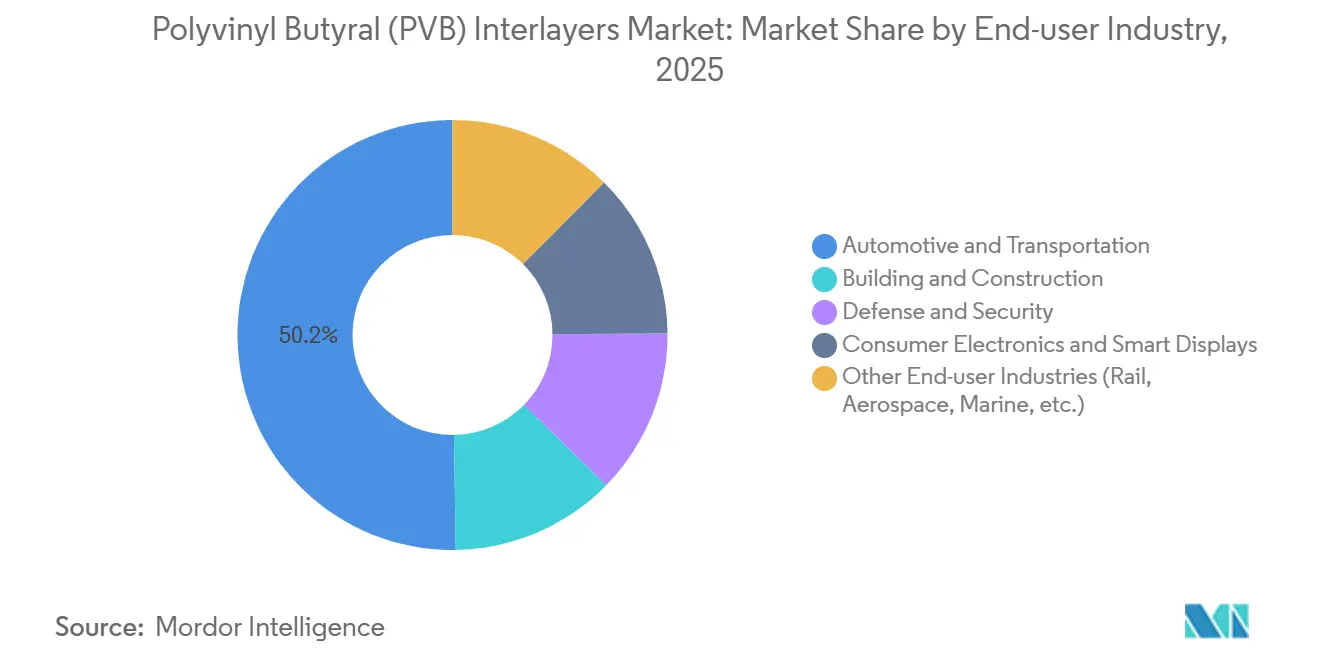

- エンドユーザー産業別では、自動車・輸送が2025年のポリビニルブチラール(PVB)中間膜市場シェアの50.25%を占め、建築・建設は2031年にかけてCAGR 8.23%で成長すると予測されています。

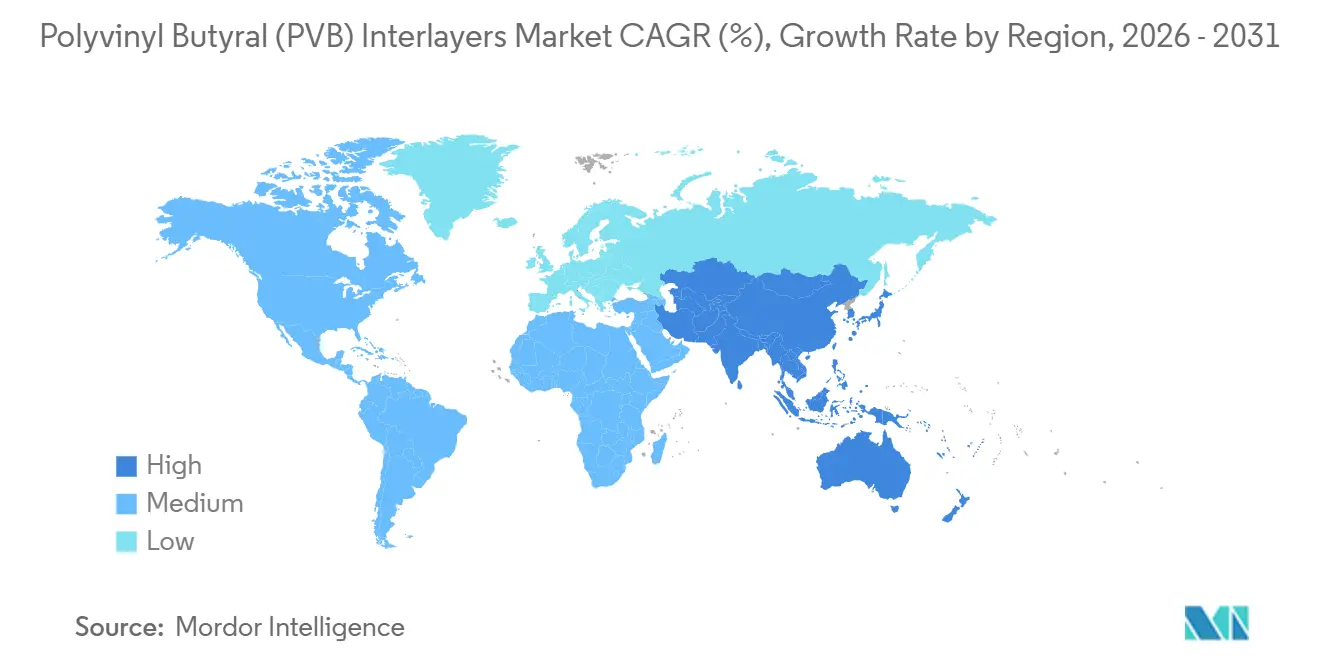

- 地域別では、アジア太平洋が2025年のポリビニルブチラール(PVB)中間膜市場シェアの44.90%を占め、2031年にかけてCAGR 8.15%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルポリビニルブチラール(PVB)中間膜市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車および建設における合わせ安全ガラスの採用拡大 | +1.8% | グローバル、自動車採用ではアジア太平洋・欧州がリード、建築用グレージングでは北米・欧州が牽引 | 中期(2〜4年) |

| 車両乗員安全性およびガラス強度に関する規制義務 | +1.5% | グローバル、欧州(ECE R43)、北米(FMVSS 205)、中国(GB/T 5137)で最も強力 | 短期(2年以内) |

| エネルギー効率の高いグレージングおよびUV保護への需要増加 | +1.3% | グリーンビルディングコードに関しては欧州・北米、商業用不動産に関してはアジア太平洋 | 中期(2〜4年) |

| 薄型パノラミック電気自動車サンルーフへの自動車メーカーのシフトによる遮音PVBの需要 | +1.4% | アジア太平洋中核(中国、インド、韓国)、北米・欧州への波及 | 短期(2年以内) |

| 建物一体型太陽光発電(BIPV)へのPVBの統合 | +1.2% | 欧州(ドイツ、フランス)、中国、中東での新興需要 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車および建設における合わせ安全ガラスの採用拡大

自動車メーカーは、更新された衝突プロトコルへの対応とキャビン騒音低減のため、粘弾性減衰にPVB中間膜を活用しながら、合わせガラスをサイドウィンドウにも拡大しています。建築家は、ASTM E1996およびEN 12600の衝撃試験に合格する必要があるファサード、キャノピー、バルストレードに合わせガラスを指定しており、特に台風の多いASEAN市場で顕著です。1.52 mmに達する厚いPVB構造は6 kPaを超える設計圧力を可能にし、乗員の安全性を高めます。保険インセンティブや建築基準法がさらに採用を加速させ、車両生産台数や建設着工件数の伸びを上回るペースでPVB需要を押し上げています。この促進要因の影響は、モビリティと社会インフラの両サプライチェーンに広がっています。

車両乗員安全性およびガラス強度に関する規制義務

2024年に発効したECE R43改正は、フロントガラスがより高エネルギーのボールドロップ試験に耐えることを要求しており、コンパクトカーにおけるPVB厚さを0.89〜1.14 mmへと誘導しています。中国のGB/T 5137はISO 3537の光学規則に準拠するようになり、国内メーカーを認証済みPVBブランドへと誘導しています。北米ではリアウィンドウへの合わせ要件の拡大について協議が進んでおり、対象市場規模が拡大しています。ISO 9001およびIATF 16949認証を取得したサプライヤーは、コンプライアンスコストが新規参入を抑制するため、より大きなシェアを獲得しています。

エネルギー効率の高いグレージングおよびUV保護への需要増加

EUのエネルギーコード、カリフォルニア州タイトル24、および中国の規制が、可視光透過率を70%以上に保ちながら赤外線をブロックし、HVAC負荷を15〜25%削減するソーラーコントロールPVBを促進しています。金属酸化物ナノ粒子を使用したSaflex Solarの中間膜は、冷房が建物エネルギー需要の60%に達する中東のファサードに対応しています。UVカットグレードは、380 nm以下の放射線を99〜100%遮断することで、美術品、小売商品、キャビントリムを保護し、保証クレームを低減します。PVBカプセル化が水分浸入に耐えることで、BIPVモジュールは耐久性が向上し、30年の耐用年数要件を支えています。熱節約と材料耐久性の二重の利点が、プレミアム中間膜への支払い意欲を高めています。

建物一体型太陽光発電(BIPV)へのPVBの統合

IEA PVPSの試験では、PVBカプセル化ダブルガラスPVモジュールが1,000時間後にゼロの水分浸入を記録したのに対し、EVAでは30 mmとなっています。中国は、深圳と上海が新規商業用屋根にBIPVを義務付けるにあたり、2025年のPVグレードPVB需要を65,000トンと予測しています。欧州の建物エネルギー性能指令は大規模改修におけるBIPVを奨励しており、ドイツとフランスが採用をリードしています[1]欧州委員会、「建物エネルギー性能指令」、europa.eu 。PVBの熱可塑性という性質は、使用済みモジュールの分解・回収も容易にします。これらの要因が、エネルギー発電を兼ねる建築用グレージングにおける長期的な成長を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PVB樹脂および添加剤の価格変動 | -0.9% | グローバル、ポリビニルアルコール輸入依存地域(北米、欧州、東南アジア)で最も深刻 | 短期(2年以内) |

| 使用済みPVBラミネートのリサイクルインフラの不足 | -0.5% | グローバル、インフラ格差はアジア太平洋および中東・アフリカで最も深刻 | 長期(4年以上) |

| 粘弾性率に関する設計基準コンプライアンスのギャップ(EU) | -0.4% | 欧州、特に厳格な構造用グレージングコードを持つドイツ、フランス、イタリア、北欧諸国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PVB樹脂および添加剤の価格変動

米国輸出PVAは2025年6月に1トン当たり3,000米ドルに達し、前年比6%高となり、2-エチルヘキサノールおよびTOTMに関する不可抗力事象が2024年に可塑剤価格を急騰させました。米国へのDOTP輸入に対するアンチダンピング関税により、調達コストが57〜81%上昇しました。一桁台のマージンで操業する中堅フィルムメーカーは、年間契約で固定されたコスト上昇を転嫁することに苦慮しています。HuaiDe New Materialsなどの中国企業は、原料リスクをヘッジするため、10億1,600万人民元規模のフィルム・樹脂一体型コンプレックスで対応しています。

使用済みPVBラミネートのリサイクルインフラの不足

EUのSUNRISEパイロットは年間544トンを処理し、90%の選別精度とCO₂排出量70%削減を達成しましたが、ベルギー、オランダ、ドイツの数か所のプラントに限定されています。アジアおよび中東・アフリカでは、回収ネットワークが乏しく埋立処分費用が低いため、合わせガラスの大部分が埋め立て処分されています。Maltha Glass Recyclingは再生PVB含有率40%を目標としていますが、採算を取るには原料価格が1トン当たり2,500米ドルを超える必要があります。韓国とポーランドにおける工業用溶剤溶解技術は1日当たり8〜10トンで有望な結果を示していますが、スケールで原料樹脂コストに匹敵するものはまだありません。インフラの不足は、PVBプレミアムを拡大し得るグリーンビルディングクレジットを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:電気自動車の騒音フロア低下に伴い遮音タイプが台頭

標準ポリビニルブチラール(PVB)中間膜は2025年に62.24%を占め、明瞭性とコストが重視されるフロントガラスおよびローコストファサードに定着しています。遮音ポリビニルブチラール(PVB)中間膜は、バッテリー電気自動車がエンジン音のマスキングを排除し、サイドラミネートが主流となる中、2031年にかけてCAGR 7.78%を目標としています。ソーラーコントロールタイプは15〜20%のプレミアムにより10%未満のシェアにとどまっていますが、中東の熱支配的な気候が仕様変更を促しています。着色・色付き・UV耐性・高性能タイプは、ニッチなファサード美観および美術品保存ニーズを追求しています。

KurarayのSkyVieraは遮音減衰とソーラー反射を融合させ、ガラス加工業者の在庫複雑性を低減しています[2]Kuraray、「Trosifol SkyViera技術シート」、kuraray.com 。SekisuiのN-HPPウェッジフィルムはゴーストなしでHUD光学系を統合し、2026年にタイから出荷される予定です。これらの多機能トレンドは標準グレードのボリュームシェアを圧縮していますが、交換用フロントガラスと価格感応度の高い住宅市場が後者の優位性を維持しています。すべてのタイプにわたり、ISO 12543およびASTM C1172のコンプライアンスコストが小規模な挑戦者を抑制し、既存企業の地位を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

形態別:カスタムカットフィルムがラミネーター廃棄物を削減

シート/ロールは2025年に84.79%を占め、レガシーオートクレーブラインがスピードとシンプルさのためにこれらに依存しています。カスタムカット/プレラミネートフィルムは、湾曲した自動車用ライトにおける端材を10〜15%から5%未満に削減する高い初回歩留まりにより、2031年にかけてCAGR 7.91%を追跡しています。デジタルカットサービスは現在、数週間のリードタイムから大幅に短縮し、3日以内に正味形状の中間膜を提供しています。

ロール原反は大量生産フロントガラスおよび大型ファサードライトにおいて優位性を維持しており、加工業者は押出成形時に印刷ヒーターやセンサーアレイを統合できます。ポリビニルブチラール(PVB)中間膜市場は、ラミネーターがスループットとカスタマイズのバランスを取る中で恩恵を受けていますが、カスタムカットの採用は、バッチサイズが小さく製品ミックスが急速に変化する場所、特に中国、韓国、インドで最も速く進んでいます。

用途別:内装装飾ガラスおよびパーティションが自動車用フロントガラスを上回る成長

自動車用フロントガラスは2025年に49.31%で最大の単一用途にとどまりました。内装装飾ガラスおよびパーティションは、透明性と遮音プライバシーを融合したオープンプランオフィスに牽引され、2031年にかけてCAGR 8.12%を記録すると予測されています。PVBを装備したプレミアムパーティションは、グローバルオフィス基準を満たすSTC評価32〜38 dBを達成します。サイドおよびリア車両グレージングも合わせ構造へのシフトが進み、乗客へのUVおよび遮音効果が拡大しています。

ファサードにおける建築用途は、ハリケーン耐性コードおよびASTM F3561とEN 13541に基づいてテストされたPVBラミネートが均衡した保護と透明性を提供する中東での爆発緩和需要を背景に成長しています。銀行や大使館向けの特殊防弾・強制侵入防止ガラスは20〜30%の価格プレミアムを獲得しています。消費者向け電子機器は、PVBを介して接合されたPDLCおよびSPD調光フィルムにより新たな市場を開拓しており、産業横断的な成長を示唆しています。

エンドユーザー産業別:建設が自動車の成長を上回る

自動車・輸送は2025年に50.25%を維持しましたが、今後の車両生産台数の伸び鈍化に直面しています。建築・建設はBIPV義務化とパンデミック後の改修における豊富なガラス内装に支えられ、CAGR 8.23%が見込まれています。ファサードプロジェクトは、破損後の保持力とUVブロック性能に加え、フレーム荷重を軽減する軽量ガラスプライを可能にするPVBを高く評価しています。

防衛・セキュリティは、UL 752およびEN 1063認証を取得した多層ラミネートで高いマージンをもたらします。消費者向け電子機器は、PVBラミネーションによる透明OLEDおよびエレクトロクロミックパネルの組み込みにより新興の成長分野となっています。ポリビニルブチラール(PVB)中間膜市場は、自動車サイクルへの依存を低減するエンドユーザー産業の多様化を通じて回復力を見出しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年需要の44.90%を占め、2031年にかけてCAGR 8.15%も記録しています。中国では、HuaiDeおよびAnhui Wanweiが上流・下流の能力を統合した2万トン規模の樹脂ラインを増設しています。インドでは、Mahindra Electricが新型電気自動車に遮音PVBを採用し、エネルギー効率局がオフィスの単板ガラスを禁止するなど勢いを増しています。日本と韓国はHUD対応フィルムにおける技術的優位性を維持しており、SekisuiのタイサイトはH2 2026から年間700万枚のガラスセットをASEAN自動車メーカーに供給する予定です。

北米では、成熟した自動車生産が成長を抑制していますが、厳格なFMVSSおよびASTM規格が認証済みサプライヤーに有利に働いています。メキシコはUSMCA規則の下で合わせガラス投資を誘致しています。欧州は建物エネルギー性能指令の下でBIPV採用がリードしていますが、高いエネルギーコストが加工業者を圧迫しています。ドイツ、フランス、英国は、オフィスおよび鉄道駅ファサード向けのソーラーコントロールおよび遮音中間膜需要においてリーダーであり続けています。

南米および中東・アフリカは合計でより低いシェアとなっています。サウジアラビアのビジョン2030パイプラインおよびNEOMメガプロジェクトはエネルギー効率の高い外壁にPVBファサードを指定しており、ブラジルの自動車回復がフロントガラス需要を押し上げています。南アフリカは建築用ラミネーションの地域ハブとして機能していますが、依然としてほとんどのフィルムを輸入しており、合弁事業の可能性を示唆しています。

競合環境

Kuraray、Eastman、Chang Chun Group、Saint-Gobain、Sekisuiがグローバル生産能力の約69%を占め、中程度の集中度を形成しています。各社は価格競争ではなく地域拡大を追求しており、EastmanのベルギーサイトはH2 2026に稼働、SekisuiのタイラインはH2 2026に稼働予定、Kurarayは多機能遮音グレードを拡大しています。中国企業のHuaiDe、Anhui Wanwei、Zhejiang Decentは遮音およびソーラーコントロール製品で付加価値ラダーを上り、技術格差を縮小しながらも価格競争力を維持しています。

戦略的テーマには、PVAへの後方統合、輸送コスト削減のためのラミネーション工場との共同立地、および15〜25%の粗利益プレミアムをもたらすウェッジHUD、フォトクロミック、耐爆フィルムへの研究開発が含まれます。オートクレーブを不要とする低温液体光学透明接着剤からの破壊的な可能性がありますが、耐久性試験はまだ進行中です。SUNRISEリサイクルモデルが拡大し、CEN CWA 18174が再生PVBの品質基準を設定するにつれ、循環経済による差別化が生まれる可能性があります。ISO 12543、ASTM C1172、IATF 16949に基づく認証ハードルは、新規参入者にとって依然として高い参入障壁となっています。

ポリビニルブチラール(PVB)中間膜産業リーダー

Chang Chun Group

Eastman Chemical Company

Saint-Gobain

SEKISUI CHEMICAL CO., LTD.

KURARAY CO., LTD.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:KURARAY CO., LTD.は、サウジアラビアで開催されたZak World of Façadesの第5回大会において、高性能建築用ガラス向けTrosifol PVB中間膜を展示しました。このプレゼンテーションでは、中東の極端な熱に耐えるよう設計されたソリューションを紹介し、複雑なファサード、風圧、耐衝撃用途における構造強度、耐久性、および剥離最小化に焦点を当てました。

- 2024年11月:Eastman Chemical Companyは、ベルギーのゲント工場においてSaflex PVB中間膜の生産能力を増強するための大規模拡張工事に着工しました。このプロジェクトは2026年下半期に完成する予定です。

グローバルポリビニルブチラール(PVB)中間膜市場レポートの調査範囲

ポリビニルブチラール(PVB)は、主に自動車用フロントガラスおよび建築用安全グレージングの合わせガラスの中間膜として使用される、柔軟性の高い高性能プラスチック樹脂フィルムです。強力な接着性、高い光学的透明性、引張強度、および耐衝撃性で知られるPVBは、破損時にガラスを一体に保持し、安全性とセキュリティを向上させます。

ポリビニルブチラール(PVB)中間膜市場は、タイプ別、形態別、用途別、エンドユーザー産業別、および地域別に区分されています。タイプ別では、標準ポリビニルブチラール(PVB)中間膜、遮音ポリビニルブチラール(PVB)中間膜、ソーラーコントロールポリビニルブチラール(PVB)中間膜、着色・色付きポリビニルブチラール(PVB)中間膜、UV耐性/高性能ポリビニルブチラール(PVB)中間膜に区分されています。形態別では、シート/ロールおよびカスタムカット/プレラミネートフィルムに区分されています。用途別では、自動車用フロントガラス、サイドおよびリア自動車グレージング、建築用グレージング(窓、ファサード、屋根)、内装装飾ガラスおよびパーティション、特殊用途(防弾、耐爆)に区分されています。エンドユーザー産業別では、自動車・輸送、建築・建設、防衛・セキュリティ、消費者向け電子機器・スマートディスプレイ、その他エンドユーザー産業(鉄道、航空宇宙、海洋等)に区分されています。本レポートは、主要地域の17か国におけるポリビニルブチラール(PVB)中間膜の市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額ベース(米ドル)で行われています。

| 標準ポリビニルブチラール(PVB)中間膜 |

| 遮音ポリビニルブチラール(PVB)中間膜 |

| ソーラーコントロールポリビニルブチラール(PVB)中間膜 |

| 着色・色付きポリビニルブチラール(PVB)中間膜 |

| UV耐性/高性能ポリビニルブチラール(PVB)中間膜 |

| シート/ロール |

| カスタムカット/プレラミネートフィルム |

| 自動車用フロントガラス |

| サイドおよびリア自動車グレージング |

| 建築用グレージング(窓、ファサード、屋根) |

| 内装装飾ガラスおよびパーティション |

| 特殊用途(防弾、耐爆) |

| 自動車・輸送 |

| 建築・建設 |

| 防衛・セキュリティ |

| 消費者向け電子機器・スマートディスプレイ |

| その他エンドユーザー産業(鉄道、航空宇宙、海洋等) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| タイプ別 | 標準ポリビニルブチラール(PVB)中間膜 | |

| 遮音ポリビニルブチラール(PVB)中間膜 | ||

| ソーラーコントロールポリビニルブチラール(PVB)中間膜 | ||

| 着色・色付きポリビニルブチラール(PVB)中間膜 | ||

| UV耐性/高性能ポリビニルブチラール(PVB)中間膜 | ||

| 形態別 | シート/ロール | |

| カスタムカット/プレラミネートフィルム | ||

| 用途別 | 自動車用フロントガラス | |

| サイドおよびリア自動車グレージング | ||

| 建築用グレージング(窓、ファサード、屋根) | ||

| 内装装飾ガラスおよびパーティション | ||

| 特殊用途(防弾、耐爆) | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| 建築・建設 | ||

| 防衛・セキュリティ | ||

| 消費者向け電子機器・スマートディスプレイ | ||

| その他エンドユーザー産業(鉄道、航空宇宙、海洋等) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

ポリビニルブチラール(PVB)中間膜市場の規模はどのくらいですか?

ポリビニルブチラール(PVB)中間膜市場は2026年に50億5,000万米ドルに達し、2031年までに71億4,000万米ドルに達すると予測されており、2031年にかけてCAGR 7.17%となっています。

最も成長が速いタイプはどれですか?

遮音ポリビニルブチラール(PVB)中間膜は2031年にかけてCAGR 7.78%で拡大しています。

アジア太平洋が他の地域より速く拡大しているのはなぜですか?

コスト競争力のある中国産樹脂、国内自動車ガラス需要の増加、タイおよびインドにおける新規生産能力が相まって、同地域のCAGR 8.15%を支えています。

規制変更は自動車グレージングの選択にどのような影響を与えますか?

より厳格なECE R43、FMVSS 205、およびGB/T 5137試験は、より厚く高強度の合わせガラスを要求し、自動車メーカーを認証済みPVBサプライヤーへと誘導しています。

最終更新日: