ポリエーテルポリオール市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.67 十億米ドル |

| 市場規模 (2031) | 22.89 十億米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

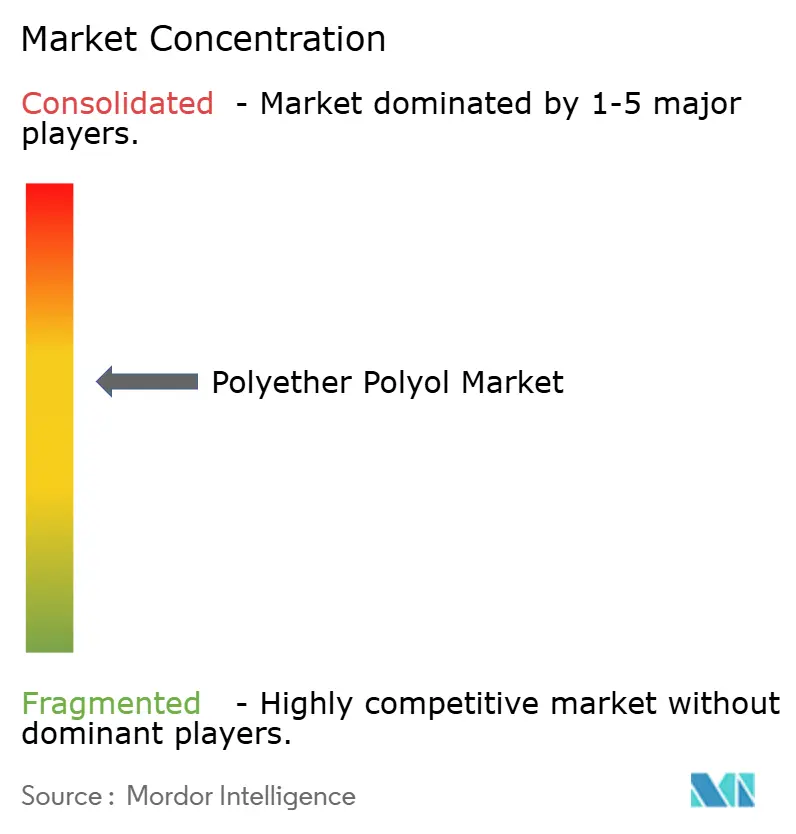

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリエーテルポリオール市場分析

ポリエーテルポリオール市場は、2025年の167億8,000万ドルから2026年には176億7,000万ドルに成長し、2026年~2031年のCAGR 5.32%で2031年までに228億9,000万ドルに達すると予測されています。新築および改修工事における断熱材需要の高まりと、電気自動車における軽量化の要求が相まって、原材料コストの変動にもかかわらず着実な数量増加を支えています。リジッドポリエーテルポリオールは、その優れた熱性能により2024年を通じて価格決定力を維持し、フレキシブルグレードは家具、寝具、自動車シートにおいてプレミアムマージンを獲得しました。特にCO₂ベースの合成ルートなど急速な技術採用がポリウレタンフォームの持続可能性プロファイルを向上させ続けており、中東における石油化学統合戦略がグローバルサプライチェーンを再編しています。原料価格の変動がマージンを圧縮するにつれて競争の激しさが増しており、設備の合理化、価格改定の公表、そして差別化された製品開発が促進されています。

主要レポートのポイント

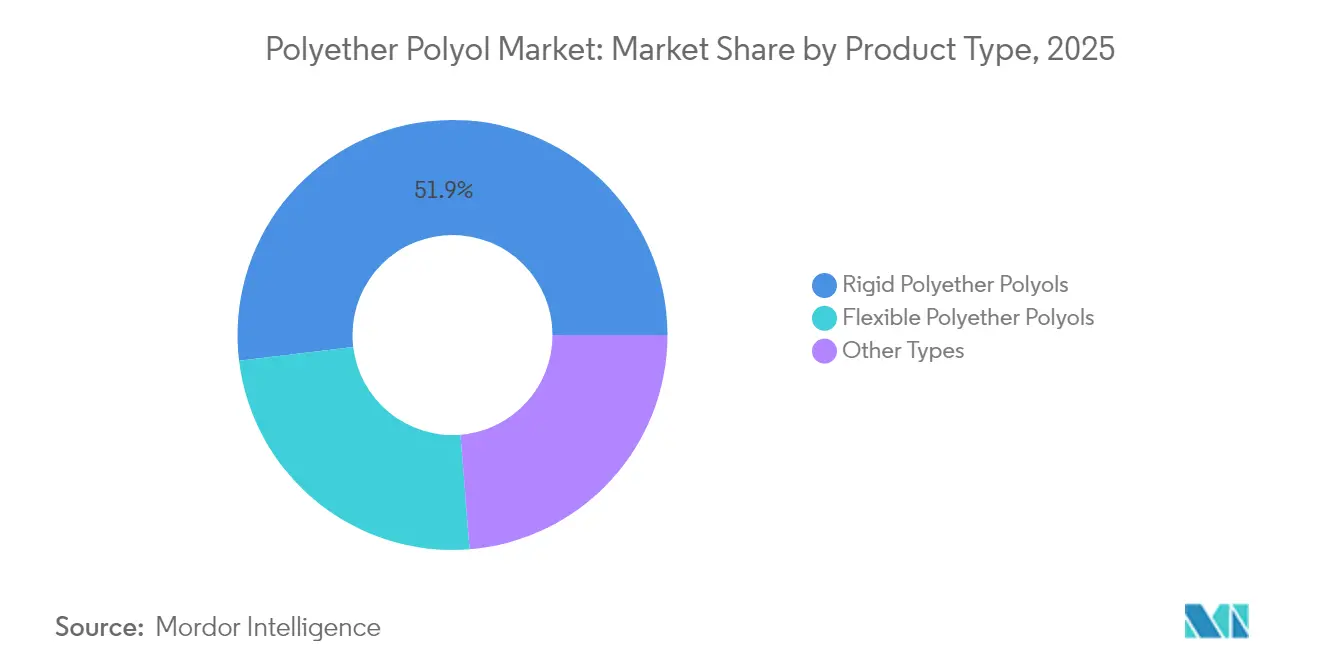

- 製品タイプ別では、リジッドポリエーテルポリオールが2025年に51.92%の売上高シェアを占め、フレキシブルポリエーテルポリオールは2031年に向けてCAGR 5.74%で拡大しています。

- 用途別では、リジッドPUフォームが2025年のポリエーテルポリオール市場規模の45.62%のシェアを占め、CASE(塗料、接着剤、シーラント、エラストマー)セグメントが予測期間を通じてCAGR 5.98%で最速の成長を遂げています。

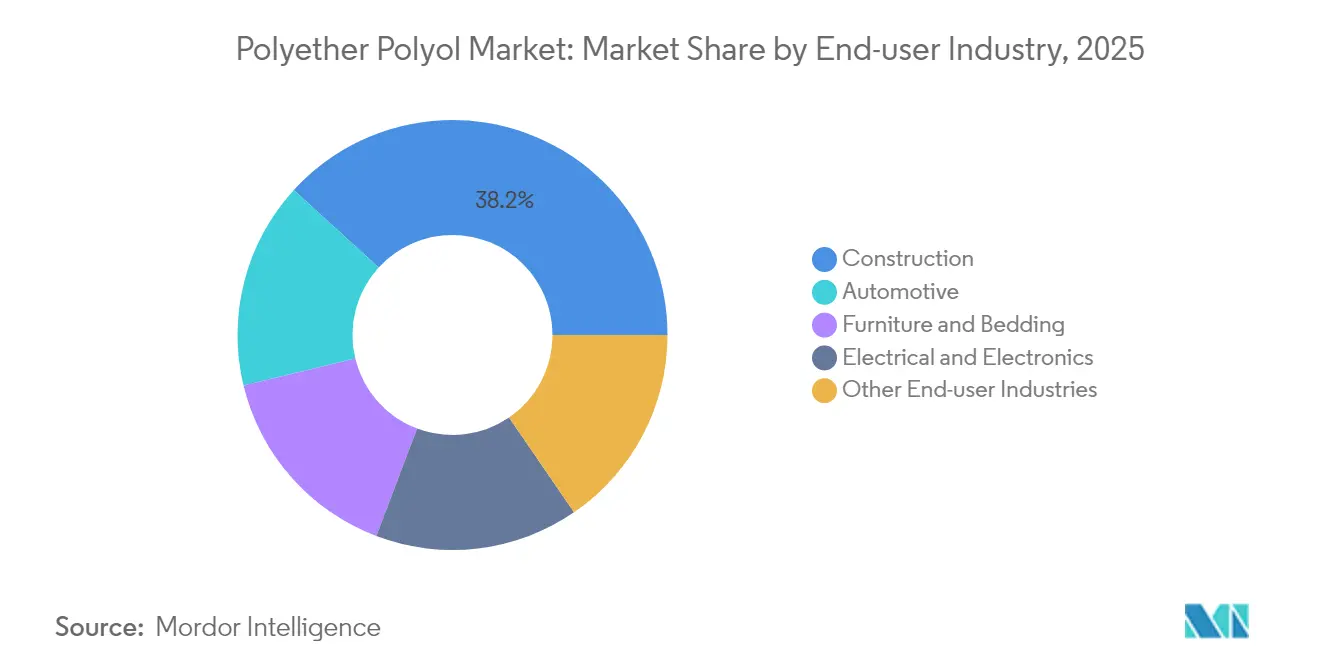

- エンドユーザー産業別では、建設が2025年に38.21%のシェアでリードし、自動車が2031年に向けてCAGR 6.08%で最高の成長率を記録すると予測されています。

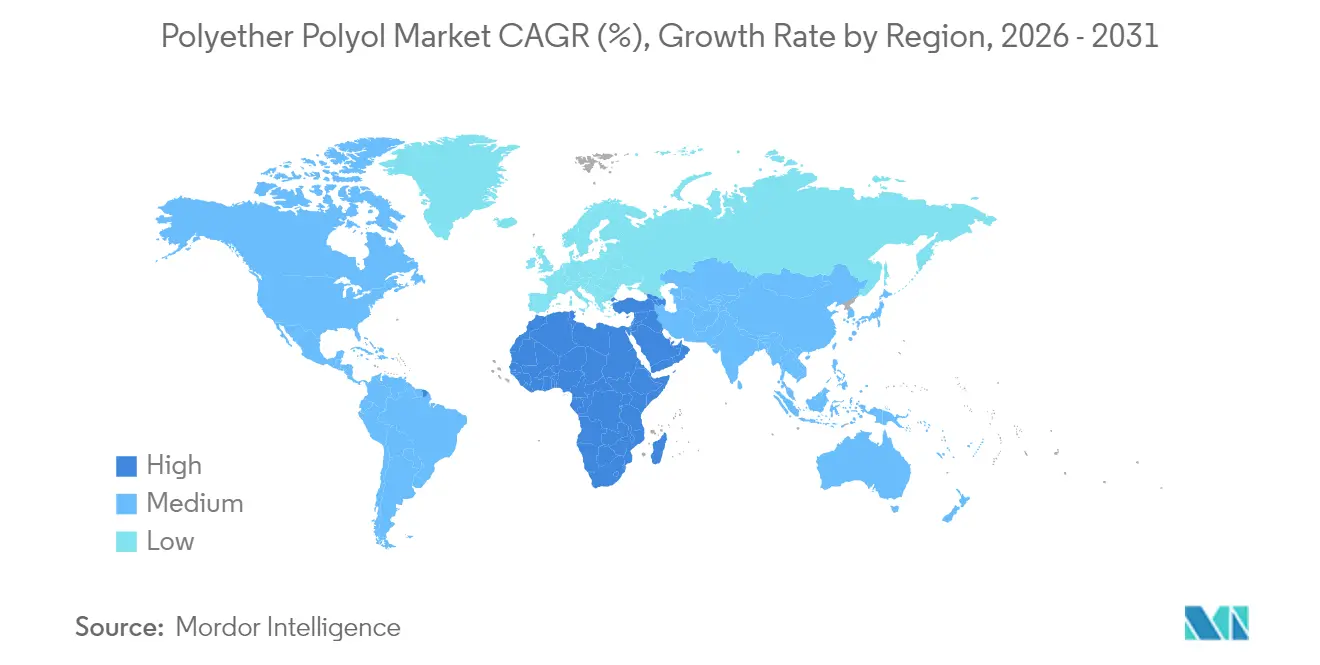

- 地域別では、アジア太平洋が2025年の売上高の44.05%を占め、中東・アフリカが2031年に向けてCAGR 5.69%で最速の拡大を遂げると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のポリエーテルポリオール市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超低排出フレキシブルフォーム | +0.8% | 世界規模、EUおよび北米主導 | 中期(2~4年) |

| CO₂ベースのポリオールの脱炭素化 | +0.7% | EUおよび北米、アジア太平洋でも拡大 | 長期(4年以上) |

| 新興国における冷鎖の急速な整備 | +0.9% | アジア太平洋中核部、中東・アフリカおよび南米への波及 | 短期(2年以内) |

| e-モビリティインテリアにおける軽量化 | +0.6% | ドイツ、中国、米国、日本 | 中期(2~4年) |

| 再生可能エネルギー向け断熱材需要 | +0.5% | 世界の風力・太陽光発電拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超低排出フレキシブルフォームに対する急増する需要

欧州および北米における室内空気質基準が、規制当局が建設材料のVOC規制を強化するにつれ、ポリウレタン配合を再編しています。生産者は不飽和副産物を削減するためにKOH触媒から複合金属シアン化物(DMC)触媒へ移行しており、これによりフレキシブルフォームが快適性や引張特性を犠牲にすることなく厳格な排出基準を満たすことが可能になっています。BASFはこれらの要件に対応して設計された複数のLupranol(ルプラノール)グレードを市場に提供し、家具・寝具メーカーがグリーンビルディング認証を取得できるよう支援しています[1]BASF、「ポリオール」、basf.com。カリフォルニア州が発泡剤に対するHFC規制を改定したことにより、さらなるコンプライアンスが求められ、建築断熱材において低VOCおよび低GWP性能を発揮するポリエーテルポリオールへの需要が高まっています。LEEDやWELLなどのグリーンラベルプログラムが排出スコアをますます重視するようになり、低排出ポリオールが建築プロジェクトにおける決定的な調達基準となっています。

CO₂ベースのポリオールを支持する脱炭素化の推進

石油化学大手は、捕捉したCO₂をポリオール骨格に組み込む炭素利用技術を拡大しており、これにより下流のフォーム加工業者のスコープ3排出量が削減されます。市販のポリカーボネートポリオールは、標準的なポリエーテルグレードに10~25%ブレンドした場合に優れた加水分解抵抗性と引張強度を示し、顧客が機械的性能を向上させながら検証済みのCO₂削減効果を主張することを可能にします[2]John Sinclair、「ポリカーボネートポリオール」、polymerexpert.biz 。Covestro AGは使用後ポリウレタンフォームのケミカルリサイクルを含む循環化学研究開発に1億ユーロを充当することを表明し、材料ループを閉じて製品ラインナップを差別化する意向を示しています。採用が成功すれば、長期的に石油化学価格の変動からマージンを守り、バージンプロピレンオキサイドへの原料依存度を低下させる可能性があります。

新興国における急速な冷鎖整備

より厳格な食品安全基準や医薬品流通基準が、インド、東南アジア、および湾岸協力理事会において温度管理物流への投資を加速させています。冷蔵倉庫の建設業者は、極端な熱サイクル下での寸法安定性を実現するために厳密な分子量分布を持つポリエーテルポリオールを必要とするリジッドPUパネルを指定しています。優れたk値保持性と世界的な医薬品ガイドラインへの適合性を実証できるサプライヤーはプレミアム価格を獲得でき、特に現地生産がリードタイムを短縮し、通関の遅れを緩和する場合に効果的です。メキシコが上位4位のポリウレタン消費国として台頭していることは、ニアショアリングおよびeコマースが高性能断熱ソリューションへの需要を促進していることを示しています。

e-モビリティインテリアにおける軽量化の要求

バッテリー電気自動車のOEMは走行距離を延ばすために全ての重量削減を追求しており、高性能フレキシブルポリエーテルポリオールをシートクッション、NVH(騒音・振動・ハーシュネス)ダンピング、およびヘッドライナーフォームに採用しています。配合者は従来の自動車グレードと比較して15~20%の密度低減を実現しながら、衝突試験安全性を維持することに成功しています。この性能向上により自動車セグメントのCAGRは6.27%と予測され、プレミアムe-モビリティプラットフォームは購買決定に直接影響する航続距離向上と引き換えに高いポリオールプレミアムを支払う意欲を示しています。Huntsman International LLCの2024年~2025年セグメント収益は車両生産の変動にもかかわらず底堅さを示しており、重量最適化ケミストリーに対する持続的な需要を裏付けています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロピレンオキサイド価格の変動 | −1.2% | 世界規模、アジア太平洋での影響が最大 | 短期(2年以内) |

| 米国NESHAP 2026における厳格なHAP上限規制 | −0.4% | 北米、グローバルへの波及あり | 中期(2~4年) |

| マイクロプラスチック規制の新展開 | −0.3% | EUおよび韓国、世界的に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プロピレンオキサイド原料価格の変動

エネルギー価格の変動や統合生産チェーンにおける計画外の停止の影響により、プロピレンオキサイドの四半期ごとの価格変動が15~20%となることが常態化しています。このモノマーはポリエーテルポリオールの現金コストのほぼ半分を占めるため、マージンの圧縮により生産者はサーチャージを発表したり、高コスト設備を停止せざるを得なくなります。DowがアルゼンチンのポリオールユニットをOctober 2024に閉鎖する決定を下したことは、マージン圧力が設備統合を加速させることを示しています。EUにおける上流のメタン排出規制も生産コストをさらに押し上げ、異なる環境政策を持つ地域間の競争格差を拡大しています。

米国NESHAP審査2026における厳格なHAP排出上限規制

米国環境保護庁(EPA)は、ポリウレタン施設においてスクラバー、熱酸化装置、および漏洩検知システムへの数百万ドル規模のアップグレードを要求する可能性のある、より厳格な有害大気汚染物質(HAP)規制の最終化を進めています。中小の独立系生産者はコンプライアンスコストが不均衡に大きくなるため、ポリエーテルポリオール産業のさらなる統合が促されています。経営陣が最終的な規制文書を待つ間、米国湾岸部での拡張が遅延しており、追加的な生産量がより規制の軽い地域へシフトしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:リジッドの優位性がインフラ成長を牽引

リジッドグレードは2025年のポリエーテルポリオール市場シェアの51.92%を占め、特に冷蔵倉庫およびゼロエネルギー商業施設において建物外皮断熱材の基盤であり続けています。このリーダーシップは、進化するエネルギーコードを満たす低熱伝導率値と圧縮強度に基づいています。このセグメントは、高効率屋根に対する米国税額控除やEUの深層改修目標を求める指令などの政策的インセンティブから恩恵を受け、建設サイクルを通じた需要を確保しています。最先端のリジッド配合はハロゲンフリー難燃剤とDMC開始ポリオールを組み込んでVOCを削減し、健康意識の高い建築プロジェクトにおける訴求力を高めています。政府が炭素排出上限を強化するにつれ、建物所有者はエンボディドカーボンの定量化をますます重視するようになっており、これがCO₂ベースのリジッドポリオールを断熱パネルに捕捉炭素を埋め込む魅力的な代替品として位置付けています。

フレキシブルポリエーテルグレードは、売上高ベースではより小さいものの、プレミアム家具、マットレスインアボックスeコマース、および軽量車両内装によって牽引されるCAGR 5.74%で拡大軌道にあります。触媒効率の向上により、アルデヒド排出を高めることなく粘度が低下し、加工が容易になりました。これは低臭気製品を訴求する寝具ブランドにとって重要な要素です。自動車ティアサプライヤーは、反応性ポリエーテルポリオールで配合されたMDIベースのフレキシブルフォームへの移行を進めており、電気自動車の航続距離向上に直結する密度削減を実現しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:建設断熱材が市場の進化をリード

リジッドPUフォームは2025年の需要の45.62%を占め、ポリエーテルポリオール市場規模の計算において安定した数量の基盤となっています。より高いR値を義務付ける建築エネルギーコードと正味ゼロカーボン建物への継続的な推進力が、屋根および壁体におけるリジッドフォーム使用の基盤を保証しています。冷蔵倉庫では熱衝撃下での寸法安定性を確保するためにより高密度のリジッドフォームが指定されることが多く、住宅用断熱材に比べて平方メートルあたりのポリオール使用量が増加しています。現地でのペンタン予混合を行うサプライヤーは、顧客サイトでの可燃性液体の取り扱いを最小化できるため収益面で優位性を持ち、これは新興市場のパネルメーカーが重視するロジスティクス上の利便性です。

CASEセグメント(塗料、接着剤、シーラント、エラストマー)は、インフラ維持予算、商用車両の再塗装、および橋梁デッキの継目シール取り替えを背景にCAGR 5.98%で最速の成長を遂げています。高固形分ポリウレタンコーティングに配合されたポリエーテルポリオールは、急速硬化、高耐摩耗性、および低VOCプロファイルを提供し、より厳格な溶剤削減義務と整合しています。疎水性ポリエーテル骨格をブレンドした橋梁デッキシーラントは、温帯気候における凍結融解サイクルに耐え、風化したコンクリートでも長期的な接着力を確保します。

エンドユーザー産業別:建設セクターが需要の安定性を支える

建設は2025年の売上高の38.21%を占め、ポリエーテルポリオール市場に経済サイクルを超えた安定した柱を提供しています。世界中の政府がエネルギー効率改修を対象としたグリーン景気刺激策を展開しており、助成金がスプレーフォーム屋根や空洞壁断熱材に直接充当されています。統合された難燃剤と低VOC特性を持つリジッドポリエーテルシステムは、新しい熱性能基準を満たすためのデフォルトソリューションであり続けています。今後10年間で、中東における超高層ビルのカーテンウォール改修および地域冷房ネットワーク整備がリジッドフォームの持続的な消費を確保すると期待されています。

自動車は数量ベースではより小さいシェアを占めますが、軽量シートクッション、ヘッドライナー、および吸音フォームを統合したバッテリー電気自動車のラインナップ拡大によって牽引され、CAGR 6.08%で成長をリードしています。薄肉成形向けに最適化されたポリエーテルポリオールにより、OEMは耐衝突性を損なうことなく部品の厚みを削減でき、重量とコストの両方で削減効果を得られます。家具・寝具は快適性と耐久性に重点を置いたフレキシブルグレードの調達を継続し、電気・電子は難燃規格に適合したカプセル封止材およびポッティングコンパウンドの需要を見込んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年の売上高の44.05%を占めてリードしており、中国の大規模な建設パイプラインとインドの国家物流政策の下での積極的な冷鎖拡張によって支えられています。地域の生産者は規模の経済、統合されたプロピレンオキサイド資産、および下流のフォーム加工業者へのリードタイムを短縮する現地化されたサプライチェーンの恩恵を受けています。

中東・アフリカはCAGR 5.69%で最速成長の地域ブロックであり、石油化学統合戦略とサウジアラビアのNEOMやアラブ首長国連邦のマスダールシティなどの政府支援メガプロジェクトを反映しています。豊富なLPG原料と外国直接投資を誘致する財政的インセンティブが、地域のポリエーテル生産能力の増強を支えています。

北米は住宅用屋根の葺き替え、商業用改修、および老朽化した高速道路の継目シール取り替えから安定した数量を維持しています。米国のインフレ抑制法(IRA)による高効率建物外皮への税額控除がスプレーフォームの採用を促進し、カナダの気候変動に強い建築基準はより高いR値の組み立てを優先しています。欧州市場は老朽化した建築ストックの改修需要と低排出ポリエーテルグレードを支持する厳格なVOC規制によって定義されています。

南米は複雑な見通しを示しています:ブラジルの自動車セクターはフレキシブルポリオールを需要しているものの、建設数量はマクロ経済の見通しと財政政策の変化とともに変動します;それにもかかわらず、多国籍企業による地域の設備合理化が2028年までに供給を引き締め、稼働率を向上させると予想されています。

競争環境

ポリエーテルポリオール市場は中程度の断片化を示しており、世界的大手のBASF、Covestro AG、Dowは統合されたプロピレンオキサイド生産能力と幅広い流通ネットワークを活かし、中堅ライバルを大きく上回る合算シェアを保有しています。持続可能性主導のイノベーションが焦点となっており、Covestro AGの1億ユーロの循環化学プログラムは商業的なCO₂ベースのポリオールと溶剤フリーのリサイクルルートを目指しています。歴史的にコスト競争力で位置付けられてきた中国の生産者は、HPPO(過酸化水素プロピレンオキサイド)設備を通じてプロピレンオキサイドを確保するために上流への展開を進め、環境フットプリントを改善し、塩素化副生成物の生成を低減しています。

ポリエーテルポリオール産業リーダー

Covestro AG

Dow

BASF

Huntsman International LLC

Wanhua

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Dowは、持続的な欧州の高エネルギーコストを理由に、ベルギーのテルトルにある生産能力94ktpaのポリエーテルポリオール施設を2026年3月までに閉鎖する計画を公表しました。

- 2024年10月:Dowは、世界的な供給過剰を背景に、南米における設備合理化の継続を示すアルゼンチンのポリオール工場を永久閉鎖しました。

世界のポリエーテルポリオール市場レポートの範囲

ポリエーテルポリオールは、ポリウレタンの製造に使用される化学的構造成分です。これは有機酸化物とグリコールを反応させることで製造されます。ポリエーテル製品の性能に応じて、リジッドフォーム用ポリエーテル、軟質フォーム用ポリエーテル、およびエラストマー用ポリエーテルに分類することができます。ポリエーテルポリオール市場はタイプ、エンドユーザー産業、および地域によってセグメント化されています。タイプ別では、市場はフレキシブル、リジッド、およびその他のタイプにセグメント化されています。エンドユーザー産業別では、市場は家具・寝具、建設、自動車、電気・電子、およびその他のエンドユーザー産業にセグメント化されています。また、このレポートは主要地域15カ国のポリエーテルポリオール市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は数量(キロトン)ベースで行われています。

| フレキシブルポリエーテルポリオール |

| リジッドポリエーテルポリオール |

| その他のタイプ |

| フレキシブルPUフォーム |

| リジッドPUフォーム |

| CASE(塗料、接着剤、シーラント、エラストマー) |

| 熱可塑性ポリウレタン(TPU) |

| その他 |

| 家具・寝具 |

| 建設 |

| 自動車 |

| 電気・電子 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋のその他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| 北欧諸国 | |

| 欧州のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカのその他 |

| 製品タイプ別 | フレキシブルポリエーテルポリオール | |

| リジッドポリエーテルポリオール | ||

| その他のタイプ | ||

| 用途別 | フレキシブルPUフォーム | |

| リジッドPUフォーム | ||

| CASE(塗料、接着剤、シーラント、エラストマー) | ||

| 熱可塑性ポリウレタン(TPU) | ||

| その他 | ||

| エンドユーザー産業別 | 家具・寝具 | |

| 建設 | ||

| 自動車 | ||

| 電気・電子 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋のその他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| 北欧諸国 | ||

| 欧州のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

世界のポリエーテルポリオールセクターの現在の規模および成長速度はどのくらいですか?

世界の需要は2026年に177億ドルと評価され、2031年までに228億9,000万ドルに達すると予測されており、2026年~2031年のCAGR 5.32%を反映しています。

現在、最もポリエーテルポリオールを使用している用途はどれですか?

建築断熱用途向けのリジッドポリウレタンフォームが2025年の世界需要の45.62%を占め、フレキシブルフォームおよびCASE用途を上回っています。

最も急速に拡大しているエンドユーザー分野はどこですか?

電気自動車メーカーがシート、ヘッドライナー、吸音部品に軽量フレキシブルフォームを採用するにつれ、自動車用途は2031年に向けてCAGR 6.08%で拡大すると予想されています。

CO₂ベースのポリエーテルポリオールが注目を集めている理由は何ですか?

これらはポリマー骨格に捕捉炭素を組み込み、バージンプロピレンオキサイドへの依存を削減し、加水分解抵抗性を向上させ、加工業者に対して測定可能なスコープ3排出削減をもたらします。

最も急速な消費成長が予測されている地域はどこですか?

中東・アフリカは大規模建設プロジェクトと新たな統合石油化学生産能力によって牽引され、2031年に向けてCAGR 5.69%の軌道にあります。

生産者はプロピレンオキサイド価格変動にどのように対処していますか?

主要サプライヤーはサーチャージを転嫁し、高コスト資産を閉鎖し、マージンを安定させるためにCO₂ベースの合成などの代替原料への投資を行っています。

最終更新日: