バイオベースポリウレタン市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

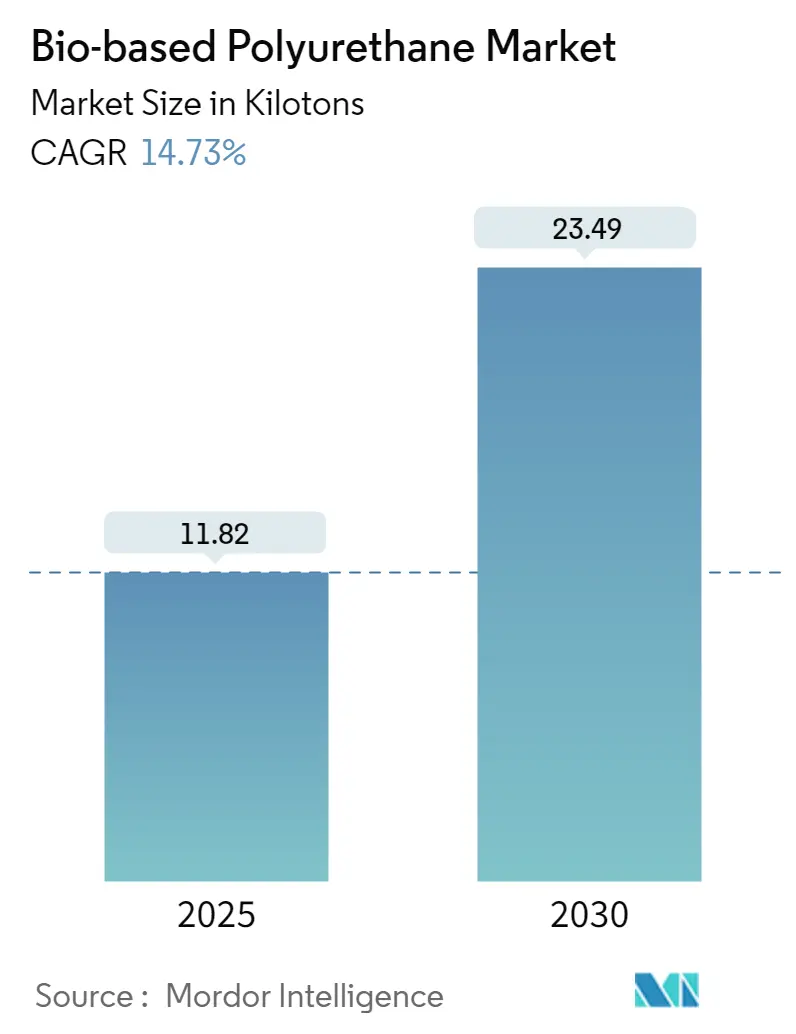

| 市場取引高 (2025) | 11.82 キロトン |

| 市場取引高 (2030) | 23.49 キロトン |

| 成長率 (2025 - 2030) | 14.73% CAGR |

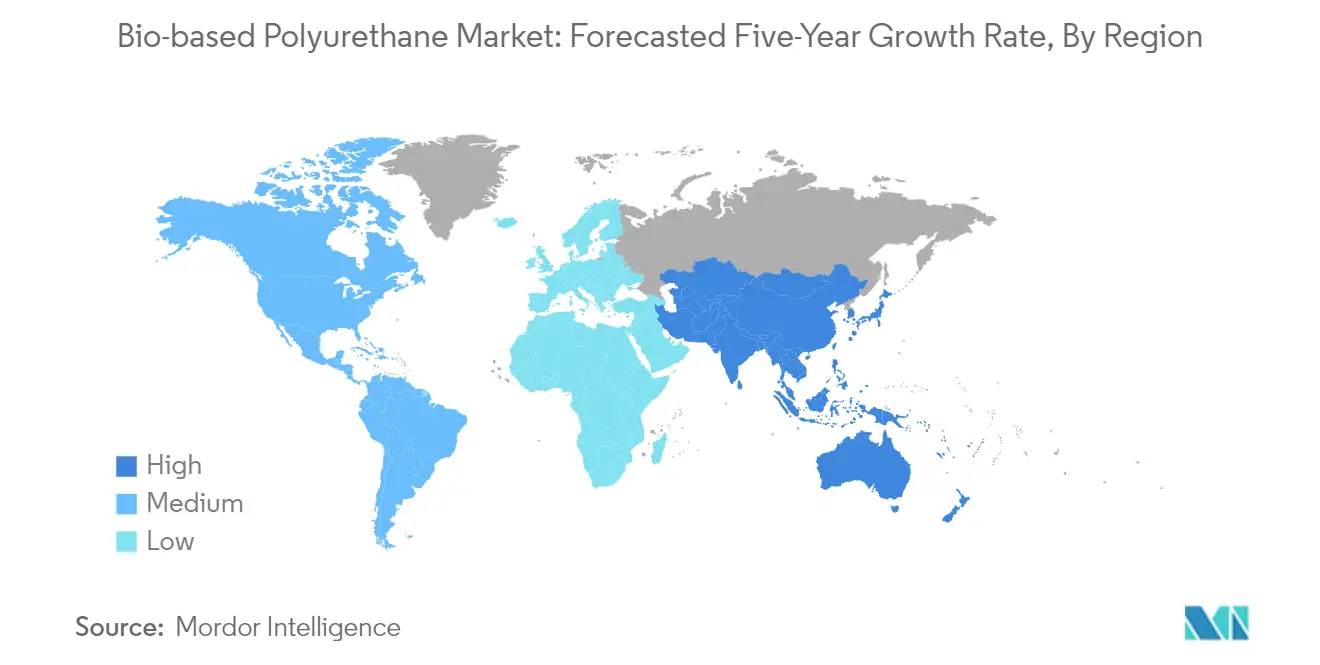

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

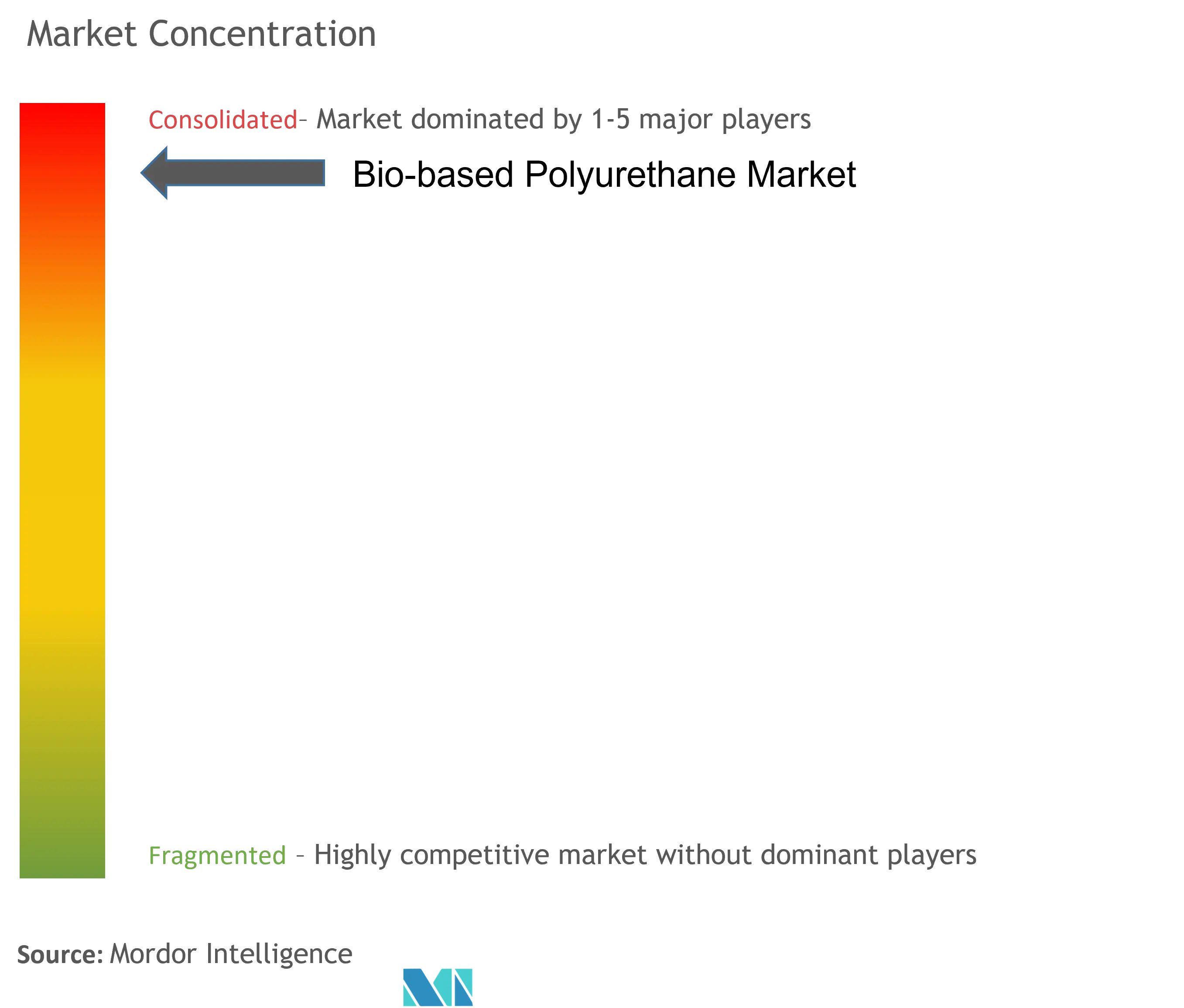

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオベースポリウレタン市場分析

バイオベースポリウレタン市場規模は2025年に11.82キロトンと推定され、予測期間(2025〜2030年)においてCAGR 14.73%で、2030年までに23.49キロトンに達すると見込まれています。

バイオベースポリウレタン産業は、持続可能性と環境に配慮した素材へのグローバルなシフトを背景に、大きな変革を遂げています。この進化は特に自動車セクターで顕著であり、メーカーは石油由来ポリオールの最大40%を天然ポリウレタンで代替することに成功しています。環境に優しいポリウレタン代替素材への移行は、厳格な環境規制と持続可能な製品に対する消費者意識の高まりによってさらに加速しています。様々な産業の企業がバイオベースポリウレタンの性能特性を高めるための研究開発に投資し、従来の石油系素材との競争力を向上させています。

家具・寝具セクターはバイオベースポリウレタンの重要な採用者として台頭しており、現在では張り地付き家具の約90%にポリウレタンフォームの詰め物が使用されています。この広範な採用は、持続可能な慣行への産業のコミットメントと、耐久性、快適性、環境的メリットを含む素材の優れた性能特性を反映しています。メーカーは、所望の物理的特性を維持しながら環境負荷を低減するグリーンポリウレタン配合の開発にますます注力しています。ポリウレタン製造における再生可能原材料の統合は、製品設計と製造プロセスにおける革新をもたらしています。

電子機器産業は、部品製造および包装における持続可能なポリマー素材の採用増加により、大きな変革を遂げています。グローバルな民生用電子機器セグメントは2025年までに4,507億5,200万米ドルに達すると予測されており、電子デバイスの保護と絶縁におけるバイオベースポリウレタン用途に大きな機会を創出しています。メーカーは、バイオベース素材の持続可能性のメリットを維持しながら、優れた誘電特性と耐環境性を提供する電子機器用途向けの特殊配合を開発しています。このトレンドは特に、保護ケーシング、絶縁材料、部品封止の製造において顕著です。

建設セクターの持続可能な建築材料への移行により、バイオベースポリウレタン用途の新たな機会が生まれています。米国だけでも、2021年7月の建設支出は1兆5,688億米ドルに達し、建設用途におけるバイオベース素材の巨大なポテンシャルを示しています。産業界では、グリーン建築認証と持続可能な建設慣行への高まる重視に後押しされ、断熱材、シーラント、コーティング用途でのバイオベースポリウレタンの採用が増加しています。メーカーは、厳格な建築基準を満たしながら環境性能とエネルギー効率の向上を実現する特殊配合を開発しています。

グローバルバイオベースポリウレタン市場のトレンドとインサイト

発展途上国における建設産業からの需要増加

建設産業はバイオベースポリウレタン需要の重要な牽引役として台頭しており、特にインフラ開発が前例のない成長を遂げている発展途上国においてその傾向が顕著です。バイオベースポリウレタンは、窓・ドアプロファイル、配管・雨どい、セメント、床材、ガラス、シーラント・接着剤、断熱材、建築パネル、屋根材など、様々な建設用途でますます活用されています。これらの素材は、従来の建築材料と比較して、優れた断熱性能、耐久性、環境的持続可能性を提供します。中国はこのトレンドを体現しており、同国の建設市場はグローバルな建設投資の20%を占め、世界最大の建設市場となっています。中国政府のインフラ開発へのコミットメントは、年間インフラ債券上限を2021年の3兆6,500億人民元から2022年には3兆8,500億人民元に引き上げたことに明らかです。

建設用途におけるバイオベースポリウレタンの採用は、持続可能な建築材料とエネルギー効率の高い建設慣行への高まる重視によってさらに推進されています。ドア・窓の組み立て用フレキシブルPUフォーム、産業用屋根断熱材、防音材、防水バリアなどの用途における素材の多様性により、現代の建設プロジェクトには不可欠な存在となっています。さらに、水性共溶剤フリーのポリウレタンコーティングが建築用途で普及しつつあり、特に空港、病院、駐車場、冷凍室、商業スペースなど不燃性が求められる領域で採用が進んでいます。金属、木材、プラスチックを含む様々な建設用基材に密着しながら環境的メリットを提供する素材の能力は、持続可能な建設慣行において優先的な選択肢として位置づけられています。これらの用途におけるバイオベース接着剤の使用は、素材の性能と持続可能性をさらに高めています。

電子機器・家電製造からの需要増加

電子機器・家電製造セクターは、電子部品およびデバイスにおける持続可能な素材への需要増加に後押しされ、バイオベースポリウレタン市場の主要な成長牽引役となっています。バイオベースポリウレタンは、繊細で圧力に敏感なマイクロ電子部品、水中ケーブル、プリント基板の封止・シーリング・絶縁のために、電気・電子産業で頻繁に利用されています。優れた誘電特性と接着特性、並びに溶剤、水、極端な温度への卓越した耐性を兼ね備えたこの素材は、繊細な電子部品の保護に理想的です。このトレンドは特にインドで顕著であり、電子機器・情報技術省のビジョン文書によると、同国の電子機器製造産業は2020〜21年度の750億米ドルから2025〜26年度には3,000億米ドルへと大幅に拡大する見込みです。

電子機器製造におけるバイオベースポリウレタンの採用拡大は、様々な用途における優れた性能特性によっても後押しされています。優れた電気絶縁性、耐衝撃性、接着特性を提供する素材の能力は、携帯電話、モバイルデバイス、コンピュータ、テレビの製造において不可欠となっています。さらに、バイオベースポリウレタンの環境的メリットは、電子機器産業における持続可能な製造慣行への注目の高まりと合致しています。高いパフォーマンスを維持しながら環境負荷を低減する素材の能力は、製造プロセスにおける技術要件と持続可能性目標の両方を満たそうとするメーカーにとって特に魅力的なものとなっています。電子部品へのバイオベースコーティングの統合により、耐久性と環境適合性がさらに向上しています。

その他の牽引要因

自動車、鉄道、航空宇宙産業を包含する輸送セクターは、バイオベースポリウレタン採用の重要な牽引役として台頭しています。この素材の多様性は、自動車用シートシステムおよび内装部品から鉄道・航空宇宙用途の断熱材まで、幅広い用途に及んでいます。このトレンドは、2022年のグローバル自動車生産台数が前年比6%増の8,502万台に達した堅調な成長によって裏付けられています。航空宇宙セクターはこの成長軌道をさらに強化しており、グローバルな航空宇宙サービス産業は2022年から2041年の間に3兆6,000億米ドルを超えると予測され、米国とカナダが市場の約30%を占めています。

各産業における環境規制と持続可能性への取り組みは、バイオベースポリウレタン採用の強力な牽引役となっています。従来の石油系ポリウレタンを代替しながら性能特性を維持または向上させる素材の能力は、環境フットプリントを削減しようとするメーカーにとってますます魅力的なものとなっています。自動車セクターでは、バイオベースポリウレタンがバンパー、ボディパネル、ダッシュボード、ドアパネルなどの用途において従来材料を代替できることを実証しています。鉄道産業の持続可能な素材への関心の高まりも、座席クッションや断熱材などの用途においてバイオベースポリウレタンの機会を生み出し、市場全体の成長に貢献しています。これらの用途におけるバイオベースプラスチックの使用は、持続可能なポリマーソリューションへの産業のシフトを支援しています。さらに、再生可能化学技術の発展がバイオベースポリウレタンの性能と持続可能性を向上させ、輸送セクターにおける優先的な選択肢としての地位を確固たるものにしています。

セグメント分析

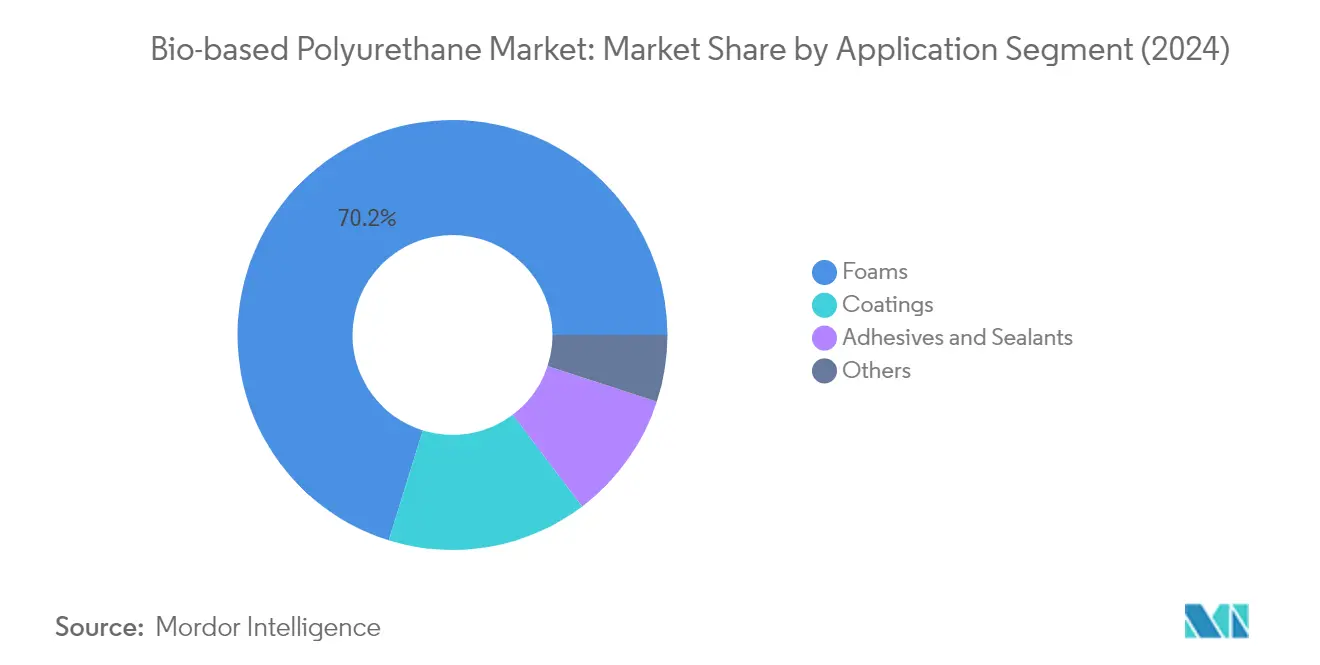

バイオベースポリウレタン市場におけるフォームセグメント

フォームセグメントはグローバルなバイオベースポリウレタン市場を支配しており、2024年の総市場数量の約70%を占めています。この大きな市場シェアは、建設および自動車産業におけるシートシステム、ヘッドレスト、アームレスト、座席クッション、断熱材など様々な用途でのバイオベースフォームの広範な使用に起因しています。このセグメントはまた、家具製造、包装、建設用途における持続可能でエコフレンドリーなフォーム素材への需要増加に後押しされ、市場で最も速い成長率を経験しています。耐久性、サポート性、快適性などの特性を維持しながら様々な形状や密度で製造できるバイオベースフォームの多様性は、環境フットプリントを削減しながら製品性能を維持しようとするメーカーにとって特に魅力的なものとなっています。

バイオベースポリウレタン市場におけるコーティングセグメント

バイオベースコーティングは市場における重要なセグメントを代表しており、従来のコーティングソリューションと比較して優れた環境的メリットを提供しています。これらのコーティングは植物油、テルペン、カシューナッツ殻液体、その他のバイオ再生可能資源などの様々なバイオベース資源から誘導されており、持続可能な製造プロセスにおいてますます普及しています。このセグメントの成長は、建築用途、自動車プラスチックコーティング、産業用金属保護からの需要増加によって牽引されており、これらの用途では環境基準を損なうことなく優れた密着性と耐薬品性を提供しています。異なる基材に密着しながら腐食、風化、摩耗に対する保護を提供するバイオベースコーティングの多様性は、様々な産業用途において不可欠なものとなっています。

バイオベースポリウレタン市場用途における残余セグメント

接着剤・シーラントセグメントは、その他の用途とともに、バイオベースポリウレタン市場のポートフォリオを完成させています。バイオベース接着剤は、優れた防湿性と耐候性により、建設、自動車、包装産業での存在感を高めています。これらのセグメントは、雨水貯留管の接合部、プレハブ建築要素、HVAC用途において特に重要です。その他の用途には、道路維持管理用ポリウレタンバインダーや様々な産業用途向け水性ポリウレタン分散体などの特殊用途が含まれており、様々なセクターにわたるバイオベースポリウレタン製品の多様性と拡大する範囲を示しています。

セグメント分析:エンドユーザー産業

バイオベースポリウレタン市場における輸送セグメント

輸送セグメントはバイオベースポリウレタン市場を支配しており、2024年の総市場シェアの約25%を占めています。この重要な市場地位は、自動車内装部品、シートシステム、ヘッドレスト、騒音低減部品、トリムカバーにおけるバイオベースPUフォームの広範な使用によって牽引されています。このセグメントの成長は、主要自動車メーカーが製造プロセスに持続可能な素材を組み込んでいる電気自動車におけるバイオベースプラスチック素材の採用増加によってさらに支援されています。このセグメントはまた、特に航空機の座席と内装部品における軽量で持続可能な素材に対する航空宇宙産業の需要からも恩恵を受けています。さらに、輸送セクターにおけるカーボンフットプリント削減への注目の高まりと厳格な環境規制が、メーカーによるバイオベースポリウレタンの様々な用途での使用増加を促進しています。

バイオベースポリウレタン市場における電子機器セグメント

電子機器セグメントはバイオベースポリウレタン市場において最も速い成長を遂げており、2024〜2029年の期間中に約18%の推定成長率を記録しています。この顕著な成長は主に、持続可能な電子部品および封止材料への需要増加によって牽引されています。セグメントの拡大は、電子デバイスの製造プロセス、特に繊細な電子部品の封止と保護におけるバイオベースポリウレタンの採用拡大によって支援されています。民生用電子機器生産の増加と、環境に優しい素材への産業のシフトが相まって、バイオベースポリウレタン用途に実質的な機会を生み出しています。さらに、このセグメントの成長は、電子機器製造プロセスにおける革新と、電子用途に特化して設計された新たなバイオベース配合の開発によって強化されています。

エンドユーザー産業における残余セグメント

バイオベースポリウレタン市場におけるその他の重要なセグメントには、建設、家具・寝具、包装、フットウェア・テキスタイル産業が含まれます。建設セクターはバイオベースポリウレタンを断熱材、シーラント、コーティング用途に活用しており、家具・寝具セグメントは快適で持続可能な家具製品の製造に使用しています。包装産業は保護包装ソリューションと持続可能な包装材料にバイオベースポリウレタンを活用しています。フットウェア・テキスタイルセグメントは、エコフレンドリーなフットウェア部品とテキスタイルコーティングの製造にこれらの素材を組み込んでいます。これらの各セグメントは、各産業における環境意識の高まりと持続可能な製造慣行に後押しされ、市場の成長に独自の貢献をしています。

地域分析

アジア太平洋地域のバイオベースポリウレタン市場

アジア太平洋地域は、急速な工業化と持続可能な素材の採用増加に後押しされ、グローバルなバイオベースポリウレタン市場において支配的な勢力を代表しています。同地域は中国、インド、日本、韓国を含む主要経済国を包含しており、建設、自動車、電子機器などの様々なエンドユーズ産業を通じて市場成長に大きく貢献しています。大手メーカーの存在、環境意識の高まり、持続可能なポリウレタンを促進する政府の支援政策が、この地域における市場拡大のための強固なエコシステムを創出しています。

中国のバイオベースポリウレタン市場

中国はアジア太平洋バイオベースポリウレタン市場の中核として、地域市場シェアの約58%を占めています。同国の優位性は、特に電子機器、自動車、建設セクターにおける膨大な製造基盤に起因しています。中国市場は、広範な研究開発活動、持続可能な素材に対する政府の強力な支援、エコフレンドリー製品への国内需要の増加から恩恵を受けています。主要製造施設の存在と炭素排出削減への高まる重視が、中国を地域市場において重要なプレーヤーとして位置づけています。

中国のバイオベースポリウレタン市場成長

中国はバイオベースポリウレタン市場において卓越した成長ポテンシャルを示し続けており、2024〜2029年の期間中に約22%の成長率が見込まれています。この顕著な成長は、持続可能な製造慣行への投資増加、環境意識の高まり、および様々な産業における用途の拡大によって牽引されています。環境負荷低減へのコミットメントと、バイオポリオールおよびその他のバイオベースフォーム素材における技術革新が相まって、中国はアジア太平洋地域における主要な成長牽引役として位置づけられています。

北米のバイオベースポリウレタン市場

北米はバイオベースポリウレタンの重要な市場を代表しており、先進的な技術力と持続可能な開発への強い重視を特徴としています。米国、カナダ、メキシコで構成されるこの地域は、環境規制の強化とエコフレンドリー素材への需要増加によって牽引される堅調な市場ダイナミクスを示しています。大手産業プレーヤーの存在、広範な研究開発活動、カーボンフットプリント削減への強い重視が、この地域の市場成長に貢献しています。

米国のバイオベースポリウレタン市場

米国は北米バイオベースポリウレタン市場を支配しており、地域市場シェアの約81%を占めています。同国の市場リーダーシップは、先進的な製造能力、主要エンドユーズ産業における強固な存在感、および持続可能な素材の採用増加によって支援されています。堅調な自動車セクター、成長する建設産業、エコフレンドリーな消費者製品への需要の増加が、米国の市場成長を引き続き牽引しています。

米国のバイオベースポリウレタン市場成長

米国は北米において最も速く成長する市場としての地位を維持しており、2024〜2029年の期間中に約14%の成長率が期待されています。この成長は、持続可能な技術への投資増加、厳格な環境規制、エコフレンドリー製品に対する消費者意識の高まりによって促進されています。研究開発への同国の強い重視と、様々な産業における用途の拡大が、市場拡大を引き続き牽引しています。

欧州のバイオベースポリウレタン市場

欧州は、確立された製造基盤と厳格な環境規制を背景に、グローバルなバイオベースポリウレタン市場において強固な地位を維持しています。同地域はドイツ、英国、イタリア、フランス、スペインを含む主要市場を包含しており、各国が市場成長に大きく貢献しています。欧州市場は、先進的な技術力、持続可能性への強い重視、および様々な産業における植物由来ポリウレタンの採用増加から恩恵を受けています。

ドイツのバイオベースポリウレタン市場

ドイツは欧州においてバイオベースポリウレタンの最大市場として台頭しており、強固な自動車産業、強力な製造基盤、持続可能な技術における先導的地位によって牽引されています。同国の市場リーダーシップは、広範な研究開発活動、大手産業プレーヤーの存在、エコフレンドリー素材に対する政府の強力な支援によって支えられています。ドイツのメーカーはバイオベースポリウレタンの新用途の革新と開発を継続し、欧州市場における競争優位性を維持しています。

ドイツのバイオベースポリウレタン市場成長

ドイツはバイオベースポリウレタン市場において強い成長ポテンシャルを示しており、持続可能な技術への投資増加と様々なエンドユーズ産業からの需要拡大によって牽引されています。環境的持続可能性へのコミットメントと、強固な産業基盤および技術力が相まって、ドイツは欧州市場における主要な成長牽引役として位置づけられています。自動車および建設セクターはドイツにおける市場成長の主要な貢献者であり続けています。

その他の地域のバイオベースポリウレタン市場

ブラジル、サウジアラビア、南アフリカを包含するその他の地域は、バイオベースポリウレタン市場において多様な機会を提示しています。各国は地域の産業発展、環境規制、経済状況に影響された独自の市場ダイナミクスを示しています。ブラジルは強固な製造基盤と持続可能な素材への注目の高まりに後押しされ、この地域において最大かつ最も速く成長する市場として台頭しています。同地域は特に建設および自動車用途において有望な成長ポテンシャルを示しており、工業化の進展と環境意識の高まりによって支援されています。

競合情勢

バイオベースポリウレタン市場のトップ企業

バイオベースポリウレタン市場の大手企業は、エコフレンドリーなポリウレタン製品と製造プロセスの継続的な開発を通じて、持続可能なイノベーションへの強いコミットメントを示しています。これらの組織は、複数の地域にわたって流通ネットワークを強化しながら、生産能力の拡大に注力しています。特に研究開発における戦略的パートナーシップと協業は、企業が特定のエンドユーザー産業向けにカスタムソリューションを開発しようとするにつれ、ますます一般的になっています。企業はまた、原材料調達とコスト管理において競争優位性を得るために後方統合に多大な投資を行っています。バイオベース代替品の開発への重視は、高まる環境への懸念と規制上のプレッシャーに対する産業の対応を反映しています。

強力なグローバルプレーヤーによる集約市場

バイオベースポリウレタン市場は、広範な製造能力と強固な流通ネットワークを持つ大規模な多国籍化学コングロマリットによって支配される集約的な構造を示しています。これらの主要プレーヤーは、複数の地域にわたる確立されたプレゼンスと、自動車・建設から電子機器・家具に至る多様なエンドユーザー産業へのサービス提供能力を活用しています。市場は、多大な資本要件と先進的な技術力の必要性に起因する高い参入障壁を特徴としており、これが確立されたプレーヤーの支配的地位の維持に寄与しています。

競合情勢は限られた合併・買収活動を示しており、企業は主に能力拡大と製品開発による有機的成長に注力しています。地域プレーヤーは通常、特定の市場セグメントまたは地理的エリアで事業を展開し、特定の用途またはエンドユーザー産業に特化していることが多いです。大手プレーヤー間、特に原材料生産における強固な後方統合の存在が、サプライチェーンに対するコスト面での大きな優位性とより良いコントロールを提供し、新規参入者が効果的に競争することを困難にしています。

イノベーションと持続可能性が将来の成功を牽引

既存企業が市場シェアを維持・拡大するためには、コスト競争力を維持しながら厳格化する環境規制を満たす革新的な持続可能なポリマーソリューションの開発が不可欠です。成功要因には、原材料サプライヤーとの強固な関係の構築、新用途への研究開発投資、効率的な流通ネットワークの構築が含まれます。また、変化する市場需要への適応柔軟性を維持しながら、特定のエンドユーザー産業向けにカスタマイズされたソリューションの開発に注力することも必要です。

市場で地位を確立しようとしている新興プレーヤーは、競争優位性を構築できる特化した市場セグメントまたは地域の機会に注力する必要があります。これには、技術革新や優れた顧客サービスを通じた独自の価値提案の開発が含まれます。環境的持続可能性への高まる注目と、再生可能ポリマー素材を支持する潜在的な規制変更は、新規参入者が差別化を図る機会を提供します。企業はまた、主要産業におけるエンドユーザーの集中度を考慮し、バリューチェーンの主要なステークホルダーとの強固な関係を構築しながら、従来のポリウレタン製品からの代替脅威に対処するための戦略を策定する必要があります。

バイオベースポリウレタン産業リーダー

The Lubrizol Corporation

Covestro AG

BASF SE

Mitsui Chemicals Inc.

Huntsman International LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年11月:素材サプライヤーのCovestro AGと中国のハイテク企業Coleitecは、ポリウレタン(PU)複合材料の用途開発を加速させ、市場志向の協力関係をさらに拡大するための戦略的パートナーシップ契約を締結しました。

- 2022年10月:CarbonのEPU 44が、米国化学評議会のポリウレタン産業センター(CPI)による2022年ポリウレタンイノベーション賞の受賞者として選出されました。イノベーション賞はポリウレタン産業において高く評価されており、そのビジョンと決意によって生活向上をもたらす製品、技術、プロジェクトの市場導入を実現した企業と個人を表彰しています。

グローバルバイオベースポリウレタン市場レポートの対象範囲

バイオベースポリウレタンは重要なクラスの再生可能熱硬化性樹脂です。10%から100%のバイオベースが可能であり、一般的に天然油ポリオールとジイソシアネートを反応させることによって製造されます。

市場は用途別、エンドユーザー産業別、地域別に区分されています。用途別では、フォーム、コーティング、接着剤、シーラント、その他の用途(ポリウレタンバインダー、ポリウレタン分散体)に区分されています。エンドユーザー産業別では、輸送、フットウェア・テキスタイル、建設、包装、家具・寝具、電子機器、その他のエンドユーザー産業(バイオメディカル、肥料産業)に区分されています。レポートはまた、主要地域の15カ国におけるバイオベースポリウレタン市場の市場規模と予測も対象としています。

各セグメントについて、市場規模と予測は数量(キロトン)に基づいて行われています。

| フォーム |

| コーティング |

| 接着剤・シーラント |

| その他の用途(ポリウレタンバインダー、ポリウレタン分散体) |

| 輸送 |

| フットウェア・テキスタイル |

| 建設 |

| 包装 |

| 家具・寝具 |

| 電子機器 |

| その他のエンドユーザー産業(バイオメディカル、肥料産業) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| その他の欧州 | |

| その他の地域 | ブラジル |

| サウジアラビア | |

| 南アフリカ | |

| その他の国々 |

| 用途 | フォーム | |

| コーティング | ||

| 接着剤・シーラント | ||

| その他の用途(ポリウレタンバインダー、ポリウレタン分散体) | ||

| エンドユーザー産業 | 輸送 | |

| フットウェア・テキスタイル | ||

| 建設 | ||

| 包装 | ||

| 家具・寝具 | ||

| 電子機器 | ||

| その他のエンドユーザー産業(バイオメディカル、肥料産業) | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| その他の欧州 | ||

| その他の地域 | ブラジル | |

| サウジアラビア | ||

| 南アフリカ | ||

| その他の国々 | ||

レポートで回答された主な質問

バイオベースポリウレタン市場の規模はどのくらいですか?

バイオベースポリウレタン市場規模は2025年に11.82キロトンに達し、CAGR 14.73%で成長して2030年までに23.49キロトンに達すると見込まれています。

バイオベースポリウレタン市場の現在の規模はどのくらいですか?

2025年において、バイオベースポリウレタン市場規模は11.82キロトンに達すると見込まれています。

バイオベースポリウレタン市場の主要プレーヤーは誰ですか?

The Lubrizol Corporation、Covestro AG、BASF SE、Mitsui Chemicals Inc.およびHuntsman International LLCがバイオベースポリウレタン市場で事業を展開する主要企業です。

バイオベースポリウレタン市場において最も速く成長している地域はどこですか?

アジア太平洋地域が予測期間(2025〜2030年)において最も高いCAGRで成長すると推定されています。

バイオベースポリウレタン市場において最大のシェアを持つ地域はどこですか?

2025年において、欧州がバイオベースポリウレタン市場において最大の市場シェアを占めています。

このバイオベースポリウレタン市場レポートはどの年を対象としており、2024年の市場規模はどのくらいでしたか?

2024年のバイオベースポリウレタン市場規模は10.08キロトンと推定されました。本レポートはバイオベースポリウレタン市場の2019年、2020年、2021年、2022年、2023年および2024年の過去の市場規模を対象としています。本レポートはまた、2025年、2026年、2027年、2028年、2029年および2030年のバイオベースポリウレタン市場規模の予測も提供しています。

最終更新日: