熱可塑性ポリウレタン(TPU)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.24 十億米ドル |

| 市場規模 (2031) | 4.52 十億米ドル |

| 成長率 (2026 - 2031) | 6.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる熱可塑性ポリウレタン(TPU)市場分析

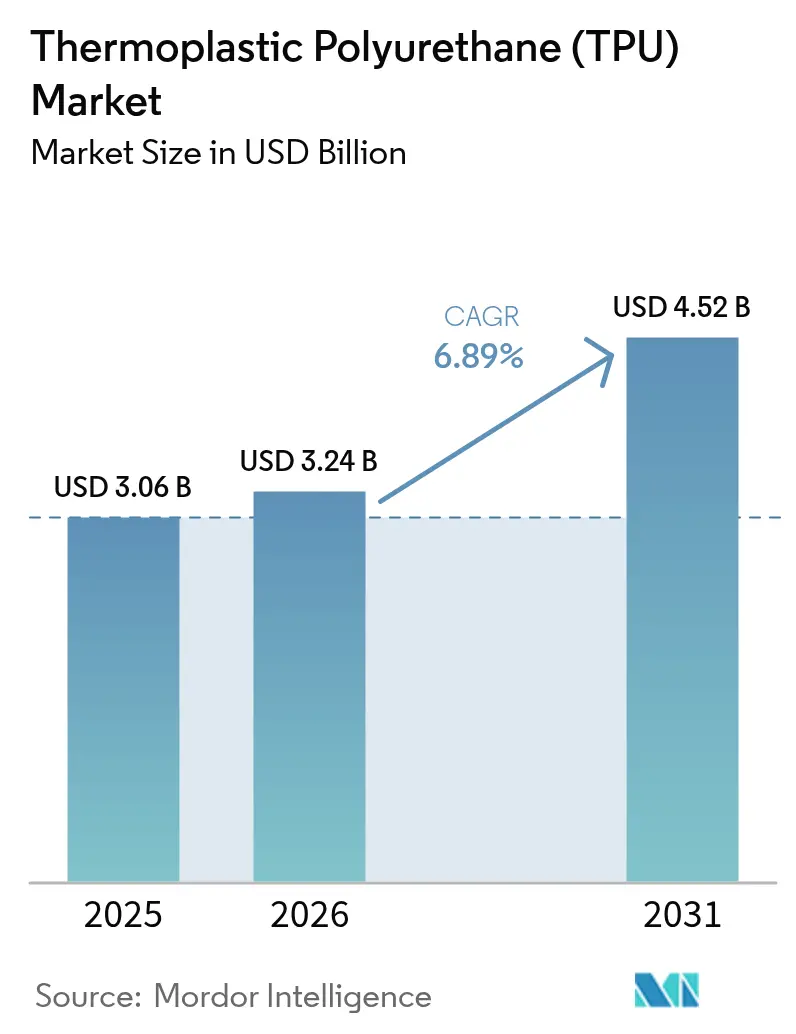

熱可塑性ポリウレタン市場規模は、2025年の30億6,000万米ドルから2026年には32億4,000万米ドルに増加し、2031年までに45億2,000万米ドルに達する見込みで、2026年~2031年にかけてCAGR 6.89%で成長します。揮発性有機化合物排出に関する規制圧力、バイオベース原料へのシフト、循環設計義務の台頭がいずれも、汎用ポリエステルグレードから特殊配合品への移行を加速させています。医療グレードの需要は、ショアA硬度70未満およびISO 10993生体適合性の検証を必要とする装着型ウェアラブルデバイスによって恩恵を受けています。電気自動車では、完成車メーカーがインモールドデコレーション向けに溶剤フリー反応性グレードを指定し、塗装後工程を排除しています。フットウェアブランドは機械的リサイクルを可能にするモノマテリアル構造を追求しており、コンバーターはリサイクル含有量の閾値を30%超に引き上げることを余儀なくされています。原料統合および後方連携した1,4-BDO生産能力が、サプライヤーの利益率をますます左右しています。

主要レポートのポイント

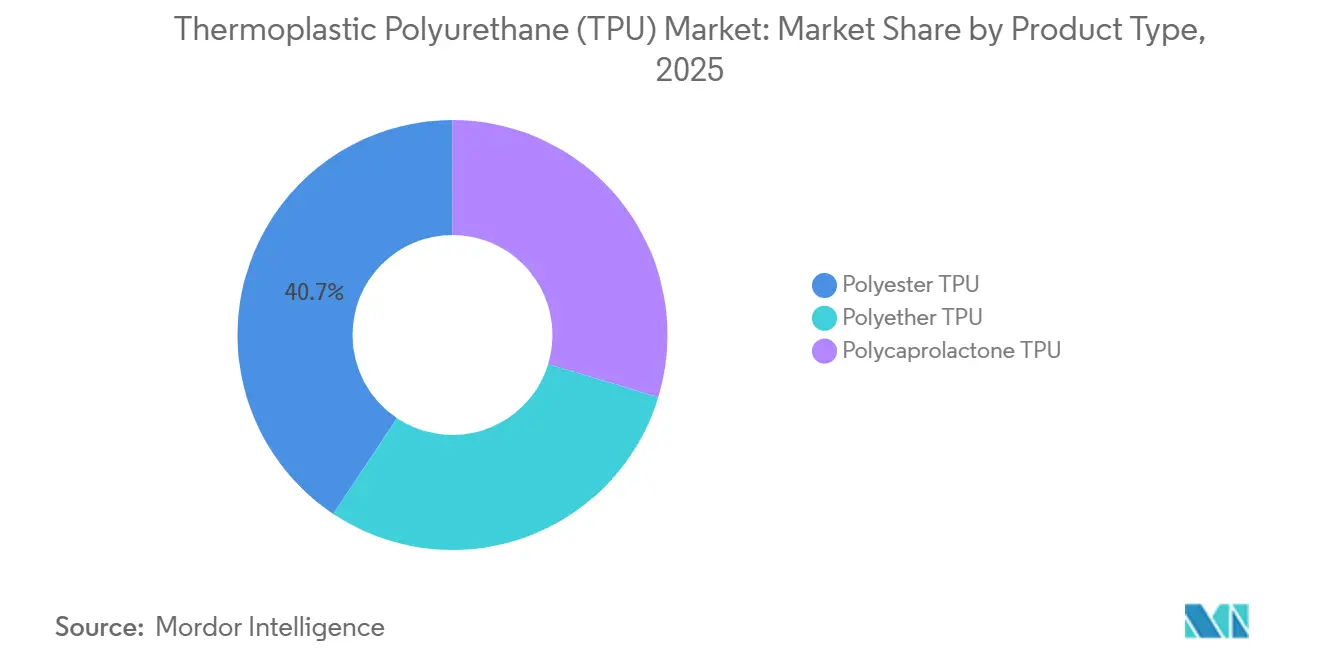

- 製品タイプ別では、ポリエステルTPUが2025年に40.65%の収益シェアをリードし、2031年にかけてCAGR 7.92%で拡大する見込みです。

- 用途別では、押出成形品が2025年に熱可塑性ポリウレタン市場シェアの44.19%を占め、射出成形品は2031年にかけて最も高い予測CAGRである7.99%を記録する見込みです。

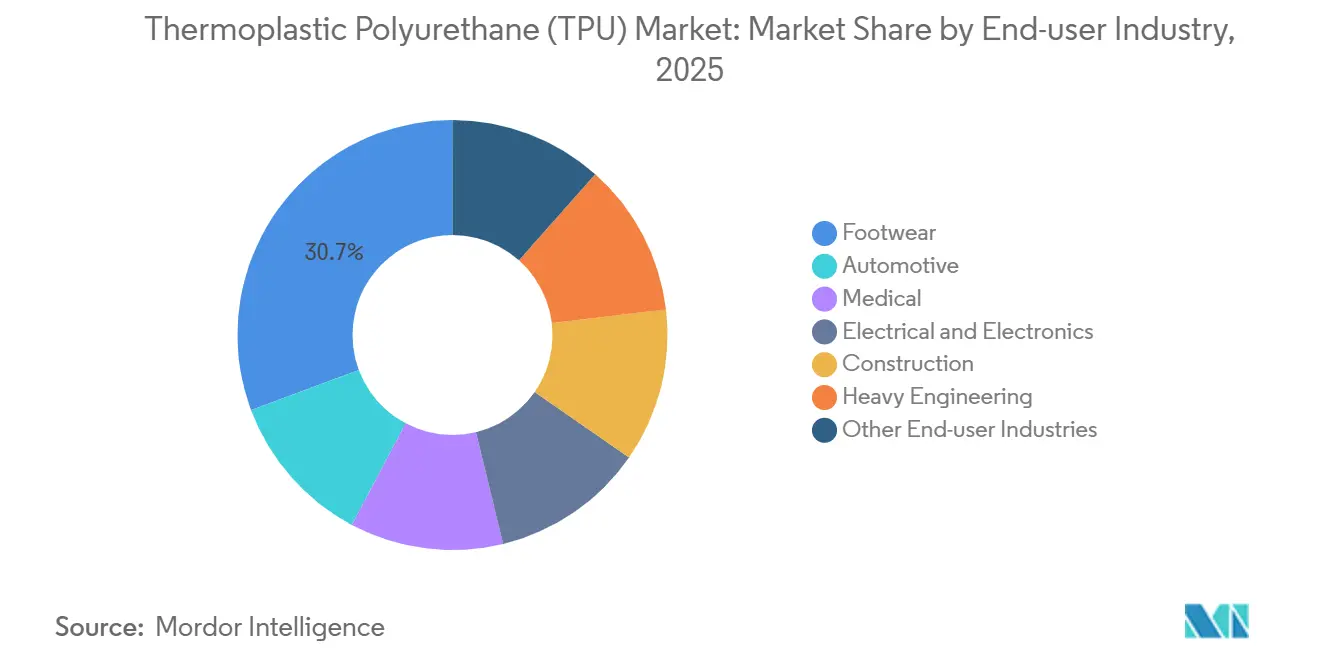

- 最終用途産業別では、フットウェアが2025年に熱可塑性ポリウレタン市場規模の30.68%を占め、自動車部品は2026年~2031年にかけてCAGR 8.07%で成長する見込みです。

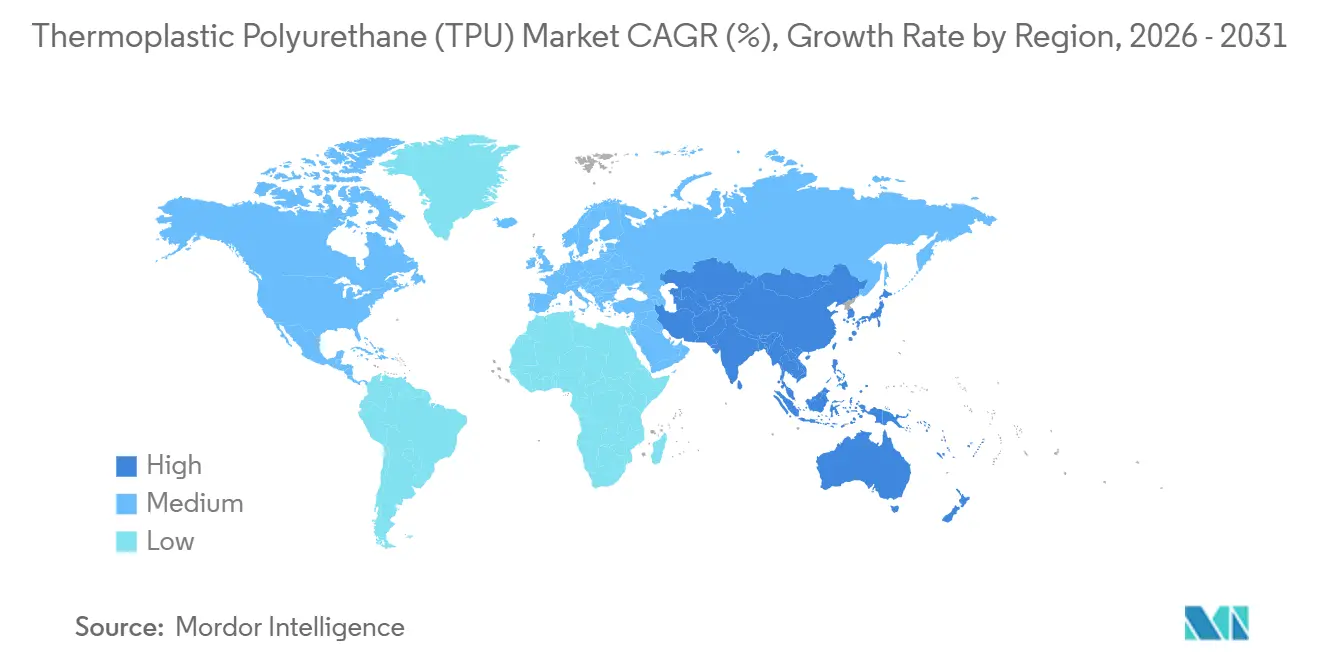

- 地域別では、アジア太平洋が2025年に世界収益の58.72%を獲得し、2031年にかけてCAGR 7.75%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の熱可塑性ポリウレタン(TPU)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ウェアラブル医療機器が医療グレードTPU需要を牽引 | +1.2% | 北米と欧州が規制承認をリードする世界全体 | 中期(2~4年) |

| 3Dプリント用フィラメント・パウダーがプロトタイピング採用を加速 | +0.9% | 北米、欧州、アジア太平洋の製造拠点 | 短期(2年以内) |

| バイオベースのモノマテリアルフットウェアプログラムが消費を促進 | +1.4% | アジア太平洋の生産地に集中し、欧州・北米のブランド採用に波及する世界全体 | 長期(4年以上) |

| フレキシブル太陽光・建築用膜におけるPVCからTPUへのシフト | +0.8% | 欧州、北米、中東のインフラプロジェクト | 中期(2~4年) |

| 溶剤フリー反応性押出グレードがインモールドEV内装デコレーションを実現 | +1.3% | アジア太平洋中核(中国、韓国)、北米・欧州への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ウェアラブル医療機器が医療グレードTPU需要を牽引

連続血糖モニターおよびスマート心臓パッチは400億米ドル相当の導入実績に達しています。これらは30 MPa超の引張強度とISO 10993の完全検証を必要とします。ポリエーテルTPUは優れた耐加水分解性により主流となっています。AbbottのFreeStyle Libre 3は、屈曲サイクルに耐えるために伸び率500%超のカスタムポリエーテルグレードを採用しました[1]医療機器セクション、「FreeStyle Libre 3 FDA認可」、Abbott、abbott.com。デバイスメーカーは抗菌マスターバッチを2~5%添加しており、樹脂コストを約15%引き上げる一方で、クラスII製品のプレミアム価格設定を可能にしています。小規模コンバーターはクリーンルーム設備の資金調達に苦労しており、受託コンパウンドと規制文書を提供する垂直統合型樹脂サプライヤーにシェアが集中しています。

3Dプリント用フィラメントおよびパウダーがプロトタイピング採用を加速

付加製造は2025年にTPUを12,000トン消費し、フィラメントとパウダーに分かれています。自動車ティア1サプライヤーはプロトタイプのリードタイムを12週間から48時間に短縮し、衝突エネルギー吸収を調整するラティス構造を適用しています。BASFのUltrasint TPU 88Aは疎水性処理を導入し、パウダーの保存期間を12ヶ月に延長することで、吸湿による不具合を解決しました[2]付加製造チーム、「Ultrasint TPU 88A ホワイトペーパー」、BASF、basf.com。フットウェアブランドは約20%の軽量化と55%超の反発保持率を実現するミッドソールを印刷しています。吸湿性が主要な技術的課題として残っており、フィラメントは印刷前に水分率0.02%未満まで乾燥させる必要があり、そうしないと蒸気ボイドが発生します。

バイオベースのモノマテリアルフットウェアプログラムが消費を促進

ナイキとアディダスは2030年までに完全リサイクル可能な靴を目標としています。Desmopan 37385Aは再生可能炭素含有量69%に達し、ASTM D6866認証を取得しており、ブランドが気候報告において再生可能主張を割り当てることを可能にしています。LubrizolのEstane ETE 75DT3は引張強度を35 MPa超に維持しながら、ポストコンシューマー含有量を45%追加しています。回収システムがボトルネックとなっており、2025年にテイクバックプログラムに参加したスポーツシューズはわずか8%でした。2027年1月からのEUエコデザイン規則は、機械的リサイクルができないフットウェアにペナルティを課す予定です。

フレキシブル太陽光・建築用膜におけるPVCからTPUへのシフト

REACH附属書XVIIに基づくフタル酸エステル禁止により、太陽光発電バックシートがTPUへ移行し、モジュール寿命が10年延長され、均等化エネルギーコストが4%低下しています。CovestroのPlatilon U 4201 AUは、3,000時間の湿熱試験(IEC 61215)において剥離なしで合格しました。中東は世界の建築用膜需要の22%を占め、周囲温度が50℃を超えるプロジェクトが存在します。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 1,4-BDO原料の価格変動によるポリエステル・ポリエーテルTPU価格の上昇 | -1.1% | アジア太平洋のスポット市場で深刻な世界全体 | 短期(2年以内) |

| イソシアネート曝露規制の強化 | -0.7% | 欧州(REACH)、北米(OSHA)、アジア太平洋への波及 | 中期(2~4年) |

| 自動車用途における高耐熱TPEEおよびTPVによる代替リスク | -0.5% | 世界の自動車サプライチェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

1,4-BDO原料の価格変動によるポリエステル・ポリエーテルTPU価格の上昇

アジアのスポット価格は2024年~2025年にかけてトン当たり1,800米ドルから2,400米ドルの間で変動し、非統合生産者の粗利益率を4~6パーセントポイント押し下げました。BASFとWanhuaは後方統合されたBDO生産能力の恩恵を受け、スポット価格変動から契約を保護しています。小規模プレーヤーはポリカプロラクトンTPUへの配合変更を行っていますが、引張強度の低下を受け入れています。生産能力は中国に集中しており、世界のBDO銘板能力の68%を占めています。電力制限により予告なしに工場が停止する可能性があります。

イソシアネート曝露規制の強化

2023年8月のREACH改正により、遊離ジイソシアネート0.1%超の配合品の取扱者に対して認定訓練が義務付けられ、コンプライアンスコストが労働者1人当たり800ユーロ増加しました。OSHAは2024年10月にMDIの上限値を5 ppbとする提案を行い、米国生産者に密閉システムの設置を促しています。Covestroは2025年にドルマーゲン工場をこれらの基準に適合させるために1,500万ユーロを投資しました。ポリエステルTPUはMDI依存度が高いため、ポリエーテルよりも影響を受けやすい状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ポリエステルの優位性がポリカプロラクトンのニッチな急成長を覆い隠す

ポリエステルTPUは2025年収益の40.65%を占め、バランスの取れた機械的強度とコスト優位性を背景に健全な成長軌道を維持する見込みです。ポリカプロラクトンTPUは量的には小規模ながら、ブランドが堆肥化可能な包装を採用するにつれて7.92%の速度で拡大しています。医療グレードのポリエーテルTPUはISO 10993承認を確保し、価格圧力から保護されています。ポストインダストリアル再生材を25%含むDesmopan 2590Aを含むリサイクル含有量ポリエステルグレードは、硬度に影響を与えることなく自主的なサステナビリティ目標を達成しています。アジピン酸原料は中国に集中しており、汎用ポリエステルの長期的なコスト優位性を侵食する可能性のある供給リスクプレミアムを生み出しています。

ポリカプロラクトンTPUは世界生産能力150kt未満のモノマーベースに依存しており、スケールを制約しています。しかし、一時的な整形外科用インプラントなどの用途では、生分解性が性能上のギャップを補っています。溶剤を排除した水系TPU分散液がコーティング分野で普及しています。これらの分散液はVOC含有量が50 g/L未満であり、CARB 1168に準拠しており、北米全域の建築用コーティングへの展開が期待されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

用途別:押出成形が利益率圧力に直面する中、射出成形が台頭

押出成形品は2025年収益の44.19%のシェアを維持しました。アジアの大量生産コンバーターは高稼働率で操業しており、世界の純利益率を8%未満に圧縮しています。射出成形品はエアバッグカバー、薄型コンシューマーエレクトロニクス筐体、プレミアム表面仕上げを必要とする肉厚0.8mm未満のスキーブーツシェルに牽引され、7.99%の成長が予測されています。接着剤は売上高では小規模ながら、プライマーなしでポリカーボネートをアルミニウムに接合し軽量化を支援する湿気硬化型反応性ホットメルトの恩恵を受けています。

核剤の進歩により、2mm部品の離型時間が22秒に短縮され、金型の投資対効果が向上しています。グラフェン配合の導電性TPUは表面抵抗率10⁶ Ω/sq未満を達成し、半導体工場における静電気散逸ケースを実現しています。2027年までに取り外し可能なバッテリーを義務付けるEUバッテリー規制により、80℃で軟化し修理とリサイクルを容易にする剥離型接着剤でのTPU需要が増加する見込みです。

最終用途産業別:自動車の電動化がフットウェアの量的基盤を上回る

フットウェアは依然として売上高の30.68%を占めていますが、ブランドが発泡TPUと超臨界成形を採用するにつれて、ペア当たりの材料使用量は減少しています。自動車用途は、電気自動車の内装にハロゲンなしでUL 94 V-0を満たす軽量難燃スキンが必要とされることから、CAGR 8.07%で拡大しています。医療機器はISO 10993およびFDA 510(k)経路を満たすために生体適合性ポリエーテルグレードを使用しており、長い検証サイクルを通じてサプライヤーを固定しています。

エレクトロニクスは20 kV/mm超の絶縁破壊強度からケーブルジャケットおよびスマートフォンフレームにTPUを活用しています。建設分野では、凍結融解サイクルが激しい橋梁継手にTPU膜を使用しています。重工業セグメントは1,000サイクル当たり100mg未満の摩耗損失を重視しており、これは高分子量ポリエステルTPUでのみ達成可能です。自動車ブランドプログラムでは、PVCスキンをTPUに置き換えることで車両1台当たり1.2kgの内装質量削減が報告されており、バッテリー電気自動車の航続距離向上に貢献しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地域分析

アジア太平洋は2025年収益の58.72%を占め、2031年にかけてCAGR 7.75%を記録する見込みです。中国は医療グレード樹脂の国産化を進めており、Wanhua、山東INOV、Miracllがフットウェアおよび自動車クラスター近傍に統合コンプレックスを運営しています。インドの生産連動型インセンティブはフットウェア樹脂投資に対して15%の資本補助金を提供していますが、国内生産能力は依然として薄く、輸入を余儀なくされており、陸揚げコストが18%上昇しています。日本と韓国はプレミアム内装向けの低VOC水系分散液に注力しており、ASEAN諸国は労働集約型フットウェア組立を供給していますが、大規模なコンパウンド資産は不足しています。

北米の市場シェアは、メキシコのティア1自動車サプライヤーを後押しするUSMCA規則によって支えられています。2025年にTPUベース医療機器14件のFDA認可が取得され、ポリエーテルの採用が持続しています。カナダの低勾配屋根用膜は-40℃以下の熱サイクルにTPUを使用しています。欧州では、REACHジイソシアネート訓練への準拠がBASF、Covestro、Huntsman間でボリュームを集約しています。ドイツはEV内装にバイオベースTPUを指定しており、北欧のアリーナは50メートルの柱なしスパンに半透明TPU膜を採用しています。

南米、中東・アフリカでは、ブラジルのフットウェア輸出が成長しているものの、国内樹脂生産は不十分であり、アジアからの輸入を必要としています。サウジアラビアの5,000億米ドルのインフラパイプラインは、日中の最高気温が50℃を超えるスタジアム屋根向けのTPU膜を牽引しています。BASFのアブダビ工場(25kt規模)は2024年に地域供給を開始し、湾岸協力会議の建設および自動車需要に対応しています。

規制環境

TPUメーカーは、残留有害物質、作業者暴露、および下流製品のコンプライアンスに焦点を当てた、厳格化する化学物質・製品安全規制の下で事業を行っている。欧州では、2023年8月のジイソシアネートに関するREACH改正により、遊離ジイソシアネートが0.1%を超える配合物を扱う作業者に対して認定研修が義務付けられ、コンプライアンスコストが増加し、加工業者は密閉システムおよび低遊離モノマー配合へと移行している。米国では、EPAがTSCA新規化学物質手続きの改正を最終化し(2025年発効)、少量・低暴露免除の適用経路を厳格化し、TPU関連の新規物質・添加剤導入に係る文書化負担を増大させた。

食品接触規制およびマイクロプラスチック規制もまた、配合およびペレット取り扱い慣行を形作っている。欧州委員会は、プラスチック製食品接触材料に関する規則(EU)No 10/2011を改正する規則(EU)2026/245を公布し、認可物質および一部の使用条件を更新した。これはフィルム、チューブ、規制対象包装チェーンに販売されるコーティング製品に使用されるTPUグレードに影響を及ぼす。別途、意図的に添加されたマイクロプラスチックに関するEU REACH規制は、製造に使用される合成ポリマー微粒子にも義務を拡大し、2025年から2026年にかけてペレット、フレーク、粉末に関する情報提供および取り扱い対策を求めている。中国では、工業情報化部(MIIT)が熱可塑性ポリウレタン中の有害物質限度に関する強制的国家標準案(2026年7月)をパブリックコメントに付し、対象物質への強制的な限度設定、および国内OEMプログラム向けサプライヤー資格審査の厳格化への動きを示唆している。

バリューチェーン分析

TPUのバリューチェーンは、上流の石油化学系およびバイオベース原料、主にジイソシアネート(MDI系システム)、ポリオール(ポリエーテル、ポリエステル、ポリカプロラクトン系)、および1,4-BDOなどの鎖延長剤から始まり、重合、コンパウンディング(着色、難燃、抗菌、導電性、再生材配合)を経て、フィルム、繊維、成形部品、分散体への転換へと続く。原料統合は主要な利益率のレバーであり、特にアジアにおける1,4-BDOのスポット価格の変動は、ポリエステル系およびポリエーテル系TPU価格へ速やかに波及し得る。この価格変動は、コスト急騰時における中国主要TPUメーカー間の同調的な価格行動も引き起こしている。加工面では、水分管理、医療グレード向けクリーンルーム転換、および検証済み規制関連資料(ISO 10993および医療機器認証経路)が、技術サービスおよびアプリケーション開発を提供するサプライヤーを有利にする資格審査ステップを追加している。

中流・下流活動は、生産、アプリケーション開発、顧客近接性を併設する地域ハブを中心に組織化が進んでいる。Covestroは珠海TPU拠点(段階的増強の一環として初期能力年間30,000トン)で生産を開始し、BASFは上海拠点で難燃性TPUの商業生産を開始した。いずれも自動車、ケーブル、産業用途顧客向けのアジア拠点供給を強化するものである。流通および市場アクセスも、チャネルパートナーシップを通じて拡大されており、Omya Performance Polymer DistributionがBASFのElastollan TPUの特定市場における独占販売代理店となった(2026年7月1日発効)ことが含まれる。サステナビリティおよびサーキュラリティに関しては、循環型または認証済みコンテンツの規模拡大に向け、受託製造および協業モデルが登場しており、NovoloopとShanghai Huide Science and TechnologyがLifecycled TPUに関する複数年の受託製造契約を締結したこと、およびBASFがSan Fang Chemical IndustrialおよびNichetech Advanced Materialsと提携し、履物向けGRS認証TPUフィルムを開発していることが含まれる。

競合環境

熱可塑性ポリウレタン(TPU)市場は中程度に集中しています。BASFとCovestroは自社保有の1,4-BDOを活用しており、LubrizolとHuntsmanは集中的な規制サポートを伴う医療・自動車グレードに特化しています。WanhuaのYantai複合施設は、統合されたMDIとBDOをキャッシュコスト約2.80米ドル/kgでブレンドしています。ホワイトスペースの機会は、フレキシブルエレクトロニクス向け導電性グレードおよびパウダーベッド溶融原料にあります。酵素リサイクルに注力するスタートアップが複数存在しており、今後10年以内に閉ループTPUが実現する可能性があります。

熱可塑性ポリウレタン(TPU)産業リーダー

The Lubrizol Corporation

Covestro AG

Huntsman International LLC

Wanhua Chemical Group Co. Ltd

BASF

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、資格審査サイクルおよび性能要件がコモディティ化を制限する、差別化されたTPUグレード向けの、地域密着型でアプリケーション主導の生産能力に集中しており、特にEV関連ケーブルおよびインテリア、医療機器、高性能フィルムが対象となる。BASFは上海においてElastollan難燃性TPUの商業生産を開始し(2026年3月)、産業オートメーション、ロボティクス、EV充電ケーブルエコシステムにおける高い安全性能への需要に対応している。Covestroは新設の珠海TPUプラントで生産を開始し(2026年1月)、広州にアプリケーション開発センターを追設した(2026年5月)。これは、製造と地域のアプリケーションエンジニアリングを組み合わせることで、OEM向けの開発から上市までのサイクルを短縮するモデルを強化するものである。

サーキュラリティおよび規制対象製品のコンプライアンスもまた、リサイクルおよび文書化を簡素化するTPUグレードにとっての空白地帯を生み出している。単一素材コンセプトおよびより高い再生材含有率を推進する履物プログラムは、回収・選別システムのボトルネックに直面しており、認証済みコンテンツのフィルムおよびコンパウンドを提供し、ブランドの回収経路を支援できるサプライヤーに余地を残している。BASF、San Fang Chemical Industrial、Nichetech Advanced Materialsは、GRS認証TPUフィルムに関する取り組みを正式化した(覚書、2025年12月)。規制対象の最終用途では、医療グレードTPU需要は検証済みの生体適合性および管理された製造プロセスに依存しており、Lubrizolによる植込み型機器向けTolerathane TPUの発売(2026年2月)、およびインドのPolyhoseとの医療用チューブ生産能力の拡大(2026年6月)がこれを支えている。規制面では、EUの食品接触プラスチック規則の更新(規則(EU)2026/245)、およびEUマイクロプラスチック規制の下でのペレット取り扱い義務が、TPUペレットおよび粉末を扱う加工業者に対して、適合配合、移行試験文書、および運用ガイダンスを提供できるサプライヤーの価値を高めている。

最近の業界動向

- 2026年6月:The Lubrizol CorporationはPolyhoseと提携し、インド・チェンナイにISO 13485認証取得の医療用チューブ製造施設を開設した。TPUを含む材料からチューブを製造する。この動きは、資格審査、トレーサビリティ、管理された加工プロセスが決定的な購買基準となる医療グレードTPU用途向けに、域内転換能力を追加するものである。

- 2026年5月:Covestroは中国・広州にTPUアプリケーション開発センターを開設し、アプリケーションエンジニアリングと地域生産を結び付ける地域ネットワークを拡大した。この拠点拡大は、アジアの自動車、電子機器、産業用ユーザー向けに、顧客固有の配合およびプロセス開発の迅速化を支援する。

- 2024年5月:Lubrizol Engineered Polymersは、ホットメルトおよび押出成形用途向けにPearlbond ECO 590 HMS TPUを発売した。接着剤および関連加工経路向けに環境負荷の低い配合を対象とすることで、本製品はサステナビリティおよびVOC削減の取り組みに合致する高性能TPUソリューションを求める加工業者を支援する。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、主要な最終用途産業全体にわたって柔軟かつ耐久性のある部品を製造するために使用される熱可塑性ポリウレタン(TPU)樹脂およびコンパウンドの販売から生じる収益として定義され、原材料販売時点で米ドル建てで追跡される。

対象範囲の除外事項:熱硬化性ポリウレタンエラストマー、完成消費財(TPUが単なる原材料である場合)、および下流の転換サービスは除外される。

セグメンテーション概要

- 製品タイプ別

- ポリエステルTPU

- ポリエーテルTPU

- ポリカプロラクトンTPU

- 用途別

- 押出成形品

- 射出成形品

- 接着剤

- その他の用途

- 最終用途産業別

- フットウェア

- 自動車

- 医療

- 電気・電子

- 建設

- 重工業

- その他の最終用途産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、地域別のTPU需要プールおよび供給シグナルの明確な把握を構築することから始まった。これは、TPU数量がいくつかの明確な産業指標と連動して動く傾向があるためである。各国統計機関(製造業生産高および生産者価格系列)、ポリマーおよびエラストマー関連フローに関するUN Comtrade税関貿易データ、プラスチックおよびポリウレタン加工を対象とする業界団体などの公開情報源を参照し、方向性として正確な成長パターンの裏付けとした。

これらのシグナルを利用可能な価値モデルに変換するため、企業の年次報告書および投資家向けプレゼンテーションを確認し、能力増強、製品ミックスに関する言及、地域別のエクスポージャーを把握した。続いて、履物、自動車部品、電線・ケーブル、医療機器における採用状況を示す技術専門誌および特許情報を確認した。企業財務情報の有料購読サービスおよび特許インテリジェンスの別の有料購読サービスを選択的に利用し、プラントレベルの発表および企業別収益内訳を相互検証した上で、合計値を一貫した米ドル建てビューに正規化した。これらのデスクリサーチの情報源は例示に過ぎず、データ収集、検証、および明確化のために他にも多数の公開情報源および有料情報源が参照された。

一次インタビューおよび調査

一次調査は、TPUが実際にどこで指定されているか、およびグレードと用途別の価格がどのようなものかについて、デスクリサーチの前提を検証するために用いられた。これらは原料および加工の経済性とともに年ごとに変動する傾向がある。APAC、EMEA、南北アメリカ地域にわたるTPUメーカー、コンパウンダー、加工業者、販売代理店、大手最終需要家などと意見交換を行い、これらの議論を通じて、用途別シェア、典型的な契約時期、および需要が履物サイクルにどの程度連動しているか、自動車・電子機器プログラムとの対比を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | CXO:14% | APAC:52% |

| ミドルティア:54% | 機能/部門リーダー:28% | EMEA:29% |

| 小規模プレーヤー:18% | マネージャー:58% | 南北アメリカ:19% |

市場規模算定と予測

市場規模算定は、まずトップダウン方式で構築され、産業生産、貿易動向、および主要最終用途別のTPU浸透率を用いて地域別の対象需要プールを再構築し、その後、用途別の価格帯を用いて金額換算した。ボトムアップ検証はその後、サプライヤーの積み上げ、販売代理店とのチャネル確認、および平均販売価格(ASP)を乗じたサンプル数量を通じて選択的に適用され、合計値が現実的な範囲内にあることを確認した。

モデルに使用された主要インプット(例示)には、地域別の履物製造活動、自動車の生産台数および部品代替率、電子機器および電線・ケーブルの生産動向、報告されたTPU能力増強および稼働率に関する言及、ならびに樹脂およびコンパウンド価格に影響を与える原料連動の価格動向が含まれる。予測にはシナリオ分析が用いられ、基本シナリオの需要指標を予測した上で、短期的な在庫調整・再積み増しサイクル、および医療・電子機器用途における採用ペースに関する専門家の見解に基づいて調整した。ボトムアップシグナルにギャップがある場合、モデルは最も近い観測可能な指標に紐づけた保守的な補間を用い、その後フォローアップの意見交換で前提を再確認した。

データ検証と更新サイクル

アウトプットは、貿易動向、能力拡張の時期、最終用途の生産パターンなどの独立したシグナルと比較することで三角検証を行い、既知の価格または需要変化と一致しない年次変動を確認した。差異は複数のアナリストによる複数回のレビューで検討され、外れ値が生じた場合は、原因が範囲、時期、または価格前提のいずれにあるかを確認するため、インタビュー対象者への再連絡を行った。

本レポートは年次サイクルで更新され、需要または価格見通しに重大な影響を与える事象が発生した場合には、中間更新が行われる。納品前には、最終的な鮮度チェックが実施され、分析結果が入手可能な最新の公開データおよび検証済みの業界フィードバックを反映していることを確認する。

Mordor Intelligenceの熱可塑性ポリウレタン市場規模算定と他の公表推計との比較

公表されているTPU市場規模は、同じテーマを扱っているように見えても、しばしば異なる。企業が常に同じ収益計上時点、同じ製品範囲、同じ価格換算・通貨換算のタイミングを採用しているとは限らないためである。また、ある推計が能力増強の発表に大きく依存する一方で、別の推計が最終用途の需要指標に依存している場合、特定の年において両者が逆方向に動くこともあり、その結果として差異が生じることもある。

主な差異は、何をTPU収益として計上するかに起因する。Mordor Intelligenceは、市場を各用途向けのTPU材料販売として扱い、下流の転換製品の価値を加算することを避けている。一部の推計は、これを実質的に最終用途価値の代替指標として組み込んでいる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.24 B (2026) | |

| 業界データ発行者A | USD 3.56 B (2025) | 異なる基準年を用いており、より広範な最終用途成長率と、より高いASP進行率の想定を組み合わせているように見受けられる。これにより、樹脂価格サイクルが好調な場合、起点となる数値が押し上げられる可能性がある。 |

| グローバルコンサルティング会社B | USD 2.34 B (2025) | メーカー出荷ベースでのより狭い実現収益の見方と、より狭い価格帯を適用している可能性が高く、これにより同年におけるコンパウンド品および用途特化型プレミアムグレードの過小計上につながり得る。 |

全体として、この幅の主な要因は範囲および価格の扱い方の違いであり、TPUが成長しているという点についての見解の相違ではない。インプットを最終用途の需要シグナルに紐づけ、その上で供給および貿易の手がかりに照らして合計値を検証することにより、最終的な数値は、再現および更新が可能な明確な前提に基づくものとして追跡可能な状態が保たれる。

レポートで回答される主要な質問

熱可塑性ポリウレタン(TPU)の2031年までの予測CAGRは?

2026年から2031年にかけてCAGR 6.89%が予測されており、収益は45億2,000万米ドルに達する見込みです。

現在TPU需要をリードしている地域はどこですか?

アジア太平洋は2025年収益の58.72%を占め、中国の統合サプライチェーンとインドのフットウェアインセンティブにより最も速く成長しています。

フットウェアよりも速く成長が見込まれる最終用途はどれですか?

自動車内装はCAGR 8.07%で拡大する予測であり、電気自動車メーカーが軽量難燃トリムへシフトするにつれてフットウェアを上回る見込みです。

1,4-BDOの価格変動が主要な抑制要因である理由は何ですか?

BDOの600米ドル/トンの変動は、ポリエステルTPU原材料コストの最大30%を占めるため、非統合生産者の利益率を圧迫します。

規制はTPUグレードをどのように形成していますか?

REACHジイソシアネート規制とキャビンVOC上限は、排出削減と労働安全規則を満たす溶剤フリー反応性およびバイオベース配合品へのサプライヤーシフトを促しています。

最終更新日: