不飽和ポリエステル樹脂(UPR)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

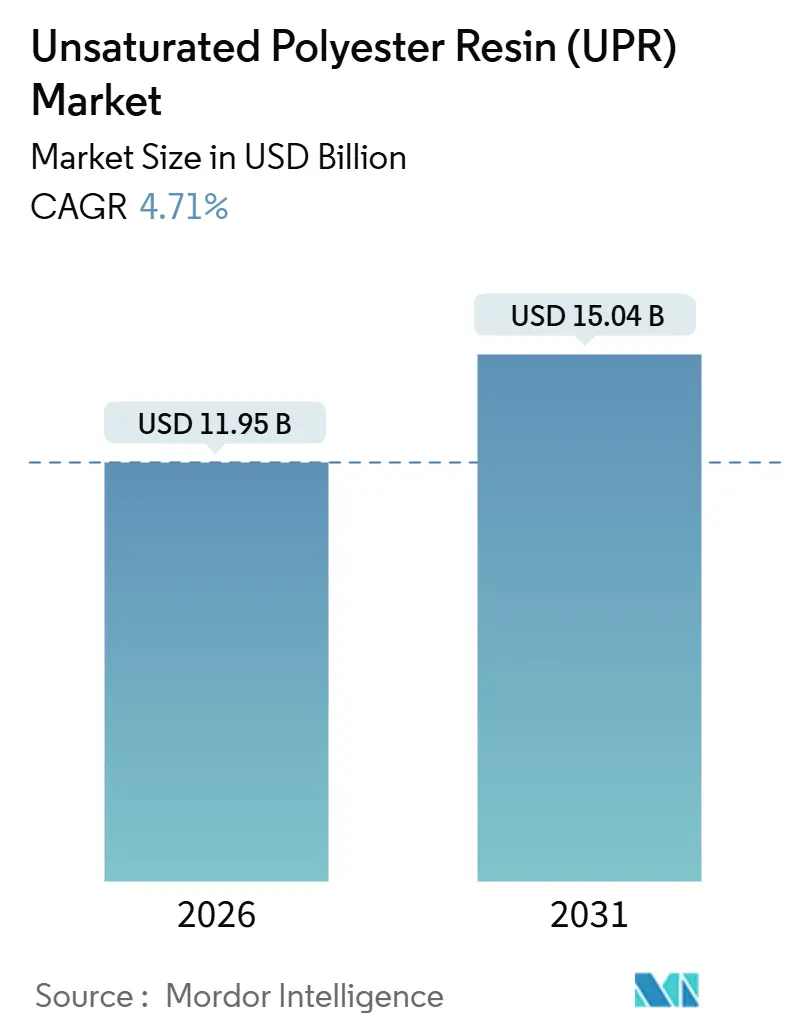

| 市場規模 (2026) | 11.95 十億米ドル |

| 市場規模 (2031) | 15.04 十億米ドル |

| 成長率 (2026 - 2031) | 4.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる不飽和ポリエステル樹脂(UPR)市場分析

不飽和ポリエステル樹脂市場規模は2026年に119億5,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 4.71%で成長し、2031年までに150億4,000万米ドルに達する見込みです。風力エネルギーブレードの製造、電気自動車の軽量化、アジアにおける大規模インフラプロジェクトが需要を総合的に支えていますが、ライフサイクル排出量への監視強化と揮発性有機化合物規制の厳格化が拡大を抑制しています。無水マレイン酸フィードストックの変動と、低スチレングレードに対する欧州REACH規制の圧力が、コスト構造と調達戦略を引き続き再編しています。自動車OEMは、より厳格な仕様管理と超低排出プロファイルを要求する密閉型シートモールディングコンパウンドおよびバルクモールディングコンパウンドプロセスを優先しています。アジア太平洋地域が数量面での中核を担い続ける一方、北米と欧州はプレミアム、低スチレン、バイオコンテンツ品種に注力しています。競争の焦点は、統合フィードストック管理、バッテリーエンクロージャー向け粉末配合、および内包炭素負荷を低減するリサイクルPETベースのポリオール化学へとシフトしています。

主要レポートの要点

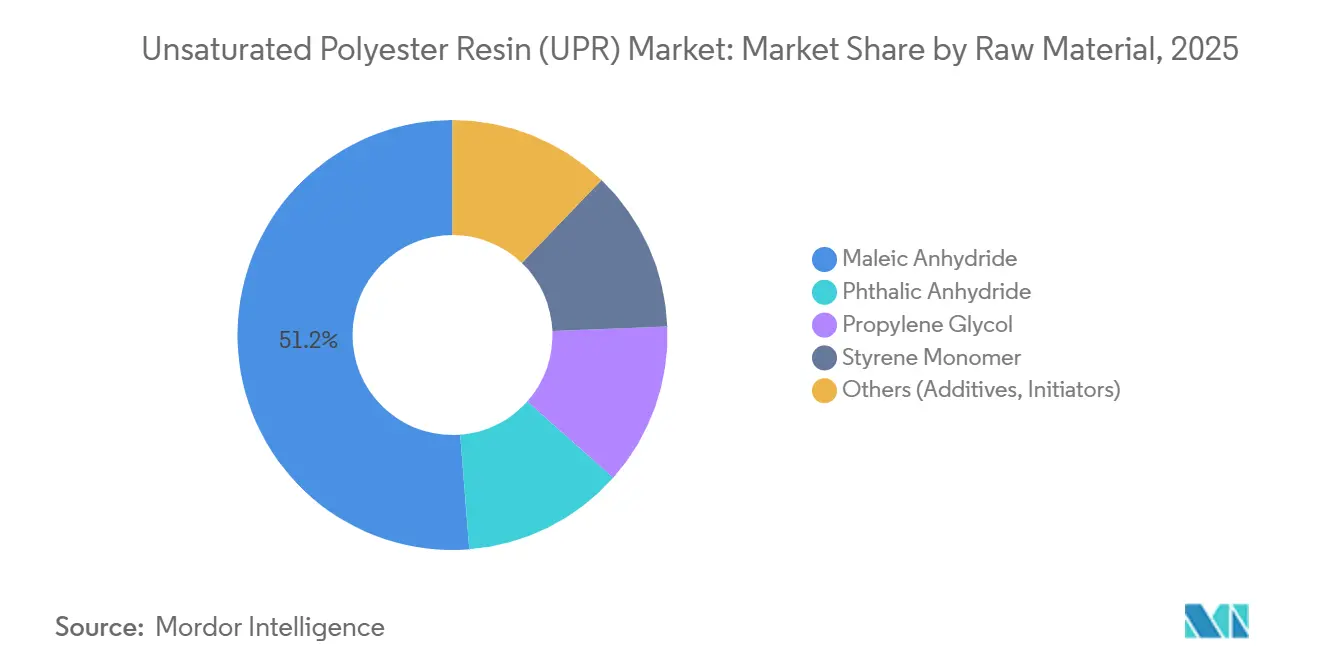

- 原材料別では、無水マレイン酸が2025年の不飽和ポリエステル樹脂市場シェアの51.26%を占め、プロピレングリコールは2031年までにCAGR 5.70%で拡大する見通しです。

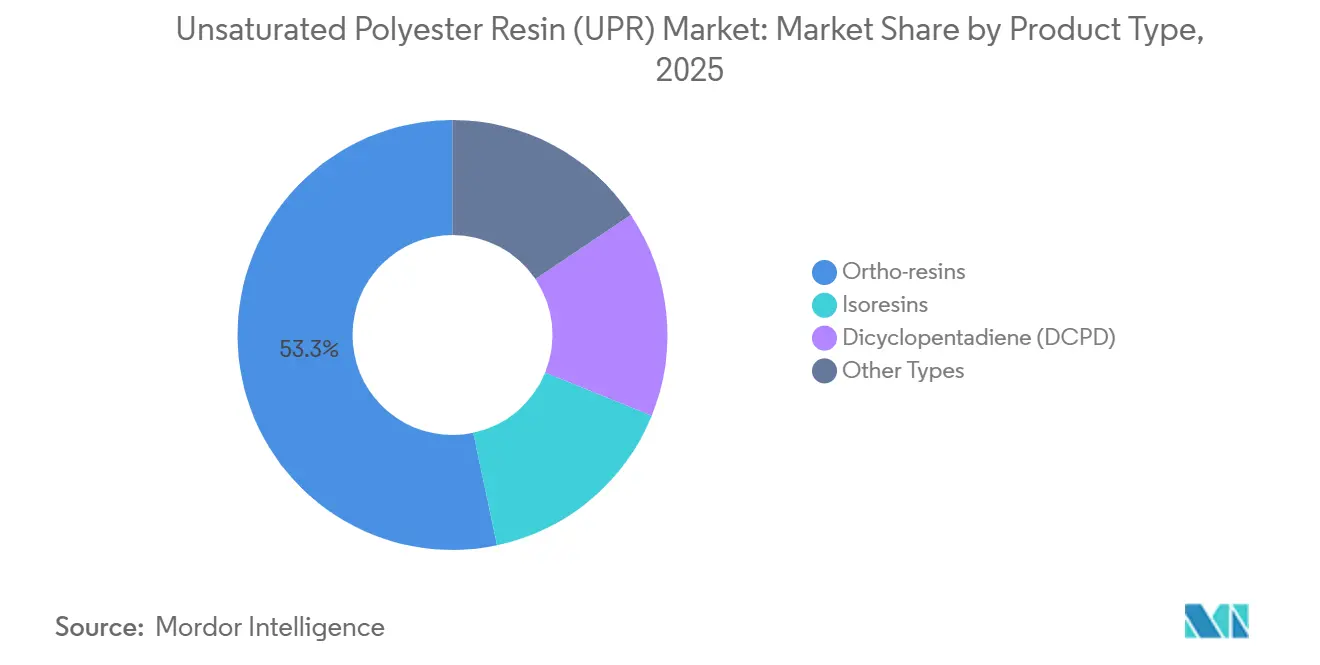

- 製品タイプ別では、オルソ樹脂が2025年に53.31%の収益シェアを獲得し、イソ樹脂は2031年までにCAGR 6.56%で成長すると予測されています。

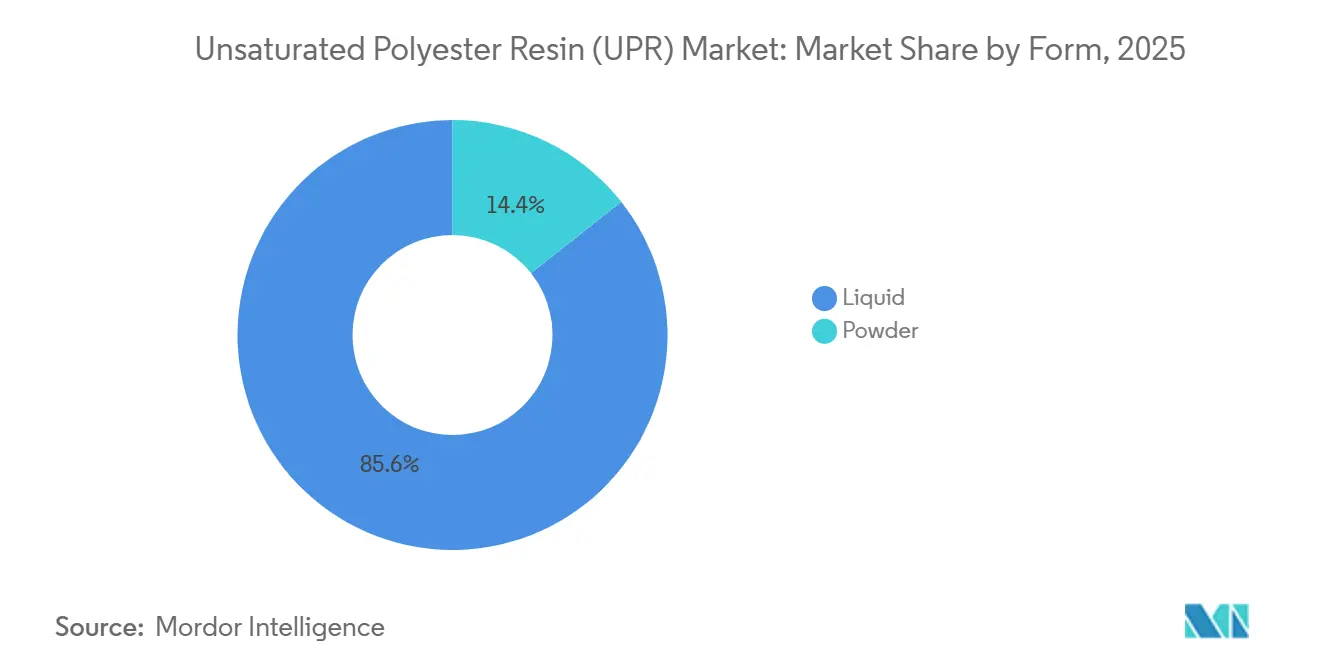

- 形態別では、液体が2025年の不飽和ポリエステル樹脂市場規模の85.64%を占め、粉末は2031年までにCAGR 6.16%で拡大しています。

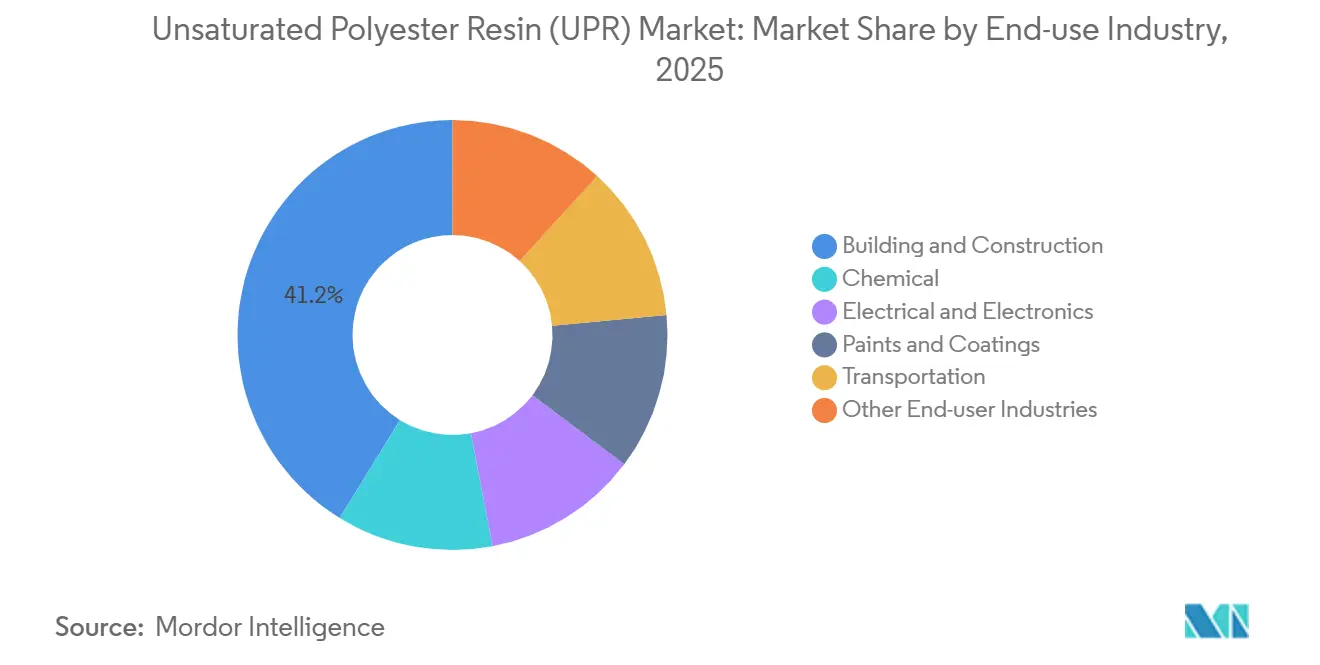

- 最終用途産業別では、建築・建設が2025年の収益の41.22%を占め、電気・電子は2031年までにCAGR 6.24%で拡大すると予測されています。

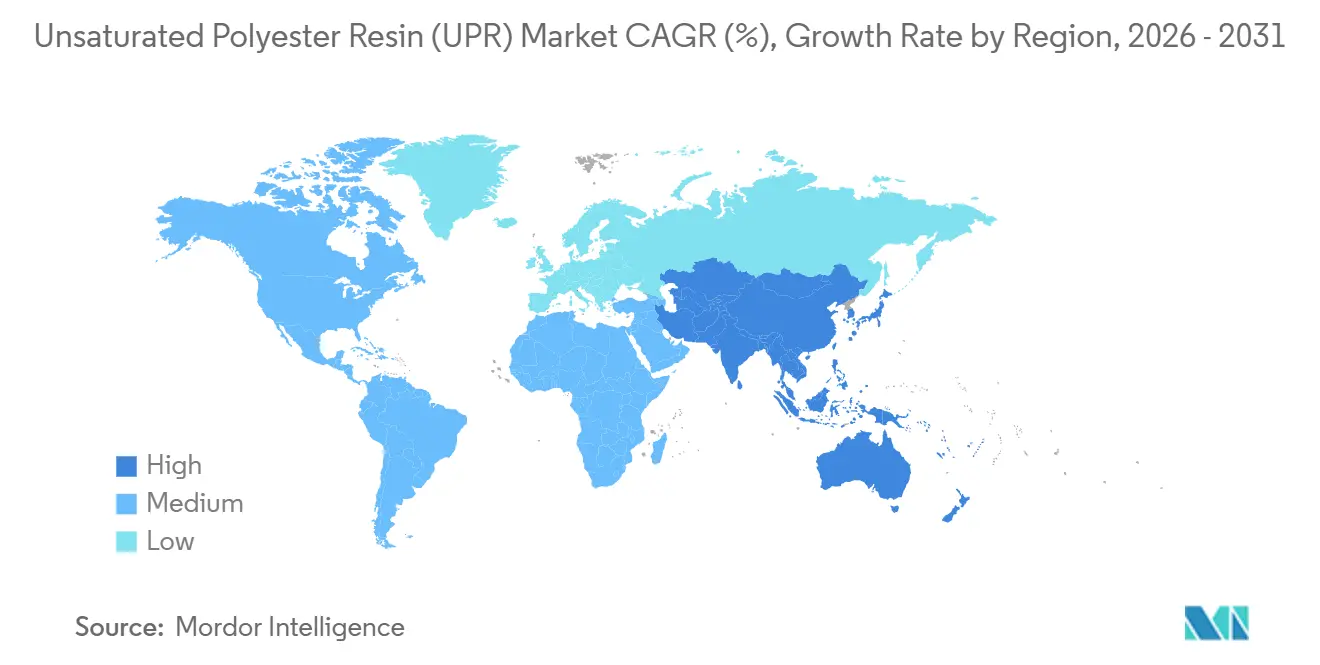

- 地域別では、アジア太平洋が2025年の世界収益の43.45%を生み出し、予測期間中にCAGR 5.78%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の不飽和ポリエステル樹脂(UPR)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 風力タービンブレードにおける採用の急増 | +1.2% | 欧州とアジア太平洋に集中したグローバル | 中期(2〜4年) |

| 自動車・輸送セクターの成長 | +1.0% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 新興アジアにおける建設・インフラブーム | +1.5% | アジア太平洋中核、中東・アフリカへの波及 | 長期(4年以上) |

| 低スチレン樹脂に対する欧州REACH規制の圧力 | +0.6% | 欧州、北米での段階的採用 | 中期(2〜4年) |

| 電動化に向けた密閉型SMC/BMCへのOEMシフト | +0.8% | 北米、欧州、中国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

風力タービンブレードにおける採用の急増

不飽和ポリエステル樹脂市場において、北海および台湾海峡での平均ローター長が85メートルを超えたことで、2025年に洋上設備によるブレード複合材需要が22%増加しました[1]。不飽和ポリエステル樹脂は、真空注入によりエポキシシステムと比較して魅力的なキロワット当たりコストを実現できるため、スパーキャップおよびシェルラミネートのデフォルトマトリックスとして残っています。欧州の循環経済義務は2030年までにブレードの使用済み回収経路を要求しており、廃棄物処理の物流コストを最大15%削減できるリサイクルPETポリオールを組み込んだUPRブレンドの試験が促進されています。中国の国家エネルギー局は2025年に新規洋上容量向けに180億米ドルを割り当て、2031年までアジア太平洋が主要成長エンジンであることを確認しました。ブレードメーカーは、20年間の使用期間に適した文書化された再利用可能性、低発熱、および疲労耐久性を持つ樹脂を求めています。

自動車・輸送セクターの成長

不飽和ポリエステル樹脂市場において、自動車メーカーは2025年に約180万トンの複合樹脂を加工し、その40%がアンダーボディシールド、バッテリートレイ、クラスA外装パネル向けの不飽和ポリエステル樹脂ベースのシートモールディングコンパウンドに依存していました。電気自動車プラットフォームは低質量を維持しながら電磁波シールドと難燃性を必要とするため、イソ樹脂およびジシクロペンタジエングレードがシェアを拡大しています。General MotorsとStellantisは、走行距離を10〜15%改善する車両重量削減目標を支援するため、2025年にSMCプレス能力を30%増強しました。密閉型プレスはスチレン排出を排除し、複合部品の揮発性有機化合物を50 g L⁻¹に制限するカリフォルニア州規制にすでに準拠しています。供給契約では、10年間の使用期間にわたって−40°Cから120°Cの寸法安定性とUL 94 V-0難燃性能がますます規定されています。

新興アジアにおける建設・インフラブーム

不飽和ポリエステル樹脂市場において、中国は2025年に12億平方メートルの新規住宅床面積の建設を開始し、インドは2030年までに道路、鉄道、水道システムに1兆4,000億米ドルを充当しました。耐食性不飽和ポリエステル樹脂パイプは、廃水、淡水化、化学輸送ラインにおいてステンレス鋼の設置コストの半分で50年の耐用年数を提供します。インドネシアとベトナムは、年間3%を超える都市化率に後押しされ、2027年までに合計2,000億米ドルを超えるインフラ支出を見込んでいます。地方自治体の所有者はますますISO 14001による炭素フットプリントと再利用可能性の文書化を要求しており、樹脂サプライヤーに対して検証済みの環境製品宣言の公表を求める圧力が高まっています。

電動化に向けた密閉型SMC/BMCへのOEMシフト

不飽和ポリエステル樹脂市場において、バッテリー電気自動車の生産台数は2025年に1,400万台を超え、熱暴走に耐え衝突エネルギーを吸収する圧縮成形複合ハウジングに依存しています。密閉型工法はオープンサーフェス排出を排除し、大量生産自動車ラインに対応した3分未満のサイクルタイムを実現します。専用配合の不飽和ポリエステル樹脂SMCコンパウンドはハロゲンフリー難燃剤を組み込み、150°C以上のガラス転移温度に達し、UL 94 V-0およびIEC 61249要件を満たします。PolyntとINEOSは2025年にミシガン州とバーデン=ヴュルテンベルク州のTier-1サプライヤー近隣に配合・プレス能力を共同設置し、物流コストを削減して迅速な配合変更を可能にしました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 無水マレイン酸価格の変動 | -0.9% | 輸入依存地域で深刻なグローバル | 短期(2年以内) |

| 環境・規制上の課題 | -0.5% | 欧州、北米、アジア太平洋へ拡大 | 中期(2〜4年) |

| バイオエポキシシステムを優遇するライフサイクルアセスメント審査の強化 | -0.7% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

無水マレイン酸価格の変動

不飽和ポリエステル樹脂市場において、原油およびベンゼンの混乱がバリューチェーン全体に波及したことで、2025年のスポット価格は1,400〜2,100米ドル/トンの間で変動しました。長期供給契約を持たない樹脂メーカーは200〜300ベーシスポイントのマージン圧縮に直面し、PolyntのイタリアにおけるMAn年産5万トン設備の買収など垂直統合への動きを促しました。中国は世界の無水マレイン酸生産能力の55%を支配しており、米国のセクション301措置の下で西側バイヤーを輸送・関税リスクにさらしています。代替バイオベース経路はパイロット規模にとどまり、40〜60%のコストプレミアムを伴うため、広範な採用を制限しています。

環境・規制上の課題

欧州産業排出指令は2024年に複合材製造からの許容スチレン排出量を5 mg Nm⁻³に削減し、不飽和ポリエステル樹脂市場において小規模積層業者に溶剤回収システムの改修または50万ユーロ以上の設備投資を要する密閉型技術への移行を強いています[2]。カリフォルニア州のプロポジション65スチレンリストは流通を複雑にする警告ラベル義務を引き起こし、中国の改正大気汚染防止法は年間10トン以上の揮発性有機物を処理する施設にリアルタイム監視を課しています。熱硬化性樹脂は機械的リサイクルに抵抗し、焼却により有害ガスを発生するため、使用済み廃棄は依然として論争的であり、エレン・マッカーサー財団は化学回収経路が実証されない限り従来の不飽和ポリエステル樹脂を循環経済フレームワークから除外しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:需要は無水マレイン酸に集中

不飽和ポリエステル樹脂市場シェアにおいて、無水マレイン酸は2025年の収益の51.26%を占め、コストと機械的強度のバランスをとるオルソフタル酸およびイソフタル酸骨格における中心的役割を強調しています。プロピレングリコールは、風力タービンスパーキャップの真空注入時に低粘度と優れた濡れ性を求めるプロセッサーに牽引され、2031年までにCAGR 5.70%で拡大しています。無水フタル酸は汎用オルソグレードに引き続き使用され、スチレンモノマーは回収システムへの圧力にもかかわらず架橋希釈剤として不可欠であり続けています。

プロピレングリコールの成長は、海洋および化学処理装置における加水分解安定性を高めるネオペンチルグリコールおよびジプロピレングリコール共反応物への広範な代替を反映しています。中国は石炭からオレフィンへのルートを背景に2025年にプロピレングリコール生産能力を18%拡大し、アジア域内の納入コストを低減しました。OEM監査では現在、航空宇宙および医療部品を対象とするサプライヤーに対してISO 9001認証とバッチトレーサビリティが要求されており、原材料サプライヤーへの品質期待が強化されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:イソ樹脂が腐食環境向け成長を獲得

不飽和ポリエステル樹脂市場において、オルソ樹脂は幅広い配合の自由度により建築・衛生陶器用途で競争力のある価格を維持しているため、2025年の収益の53.31%を獲得しました。しかしイソ樹脂は、高温・耐食性を要求する船舶、淡水化プラント、化学処理装置に牽引され、2031年までにCAGR 6.56%で成長すると予測されています。ジシクロペンタジエン樹脂は、低発熱により亀裂なしに厚肉鋳造が可能な風力タービンナセルおよび大型貯蔵タンクのニッチ市場を占めています。

イソ樹脂の採用は、EN 13121曲げ強度基準を満たすガラス繊維強化設備を指定する液化天然ガスターミナル、洋上生産プラットフォーム、産業廃水施設の拡大と一致しています。AOCおよびAshlandは2025年にイソNPGグレードを発売し、加熱なしの金型での加工を可能にしながら耐食性を提供し、設備投資が限られた製造業者による採用を促進しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

形態別:粉末グレードが自動車分野で勢いを増す

ハンドレイアップ、スプレーアップ、真空注入が依然として広く普及しているため、液体は2025年の形態別収益の85.64%を占めました。粉末は、インモールドコーティングシートモールディングコンパウンドが別途塗装工程を排除し揮発性有機化合物排出ゼロを実現することから、2031年までにCAGR 6.16%で成長すると予測されています。

電気自動車のバッテリーエンクロージャーは、衝突保護と電磁波シールドを組み合わせた粉末樹脂SMCアンダーボディシールドをますます指定しています。AllnexとPolyntは2025年に事前含浸粉末樹脂コンパウンドを導入し、取り扱いを簡素化して硬化サイクルを短縮することで、アジアのTier-2サプライヤーへのアクセスを拡大しました。米国環境保護庁の有害大気汚染物質基準はオープン型複合材作業を主要なスチレン発生源として分類しているため、粉末システムはプロセッサーがコストのかかる蒸気回収改修を回避するのに役立ちます。

最終用途産業別:電子機器が成長曲線をリード

建築・建設は、50年のライフサイクルを提供する耐食性不飽和ポリエステル樹脂タンク、パイプ、冷却塔構造の広範な使用を反映して、2025年の収益の41.22%を生み出しました。電気・電子は、データセンターの拡大、再生可能エネルギーグリッド、5Gインフラが難燃性変圧器ハウジング、プリント回路基板ラミネート、ケーブルトレイを必要とすることから、2031年までにCAGR 6.24%で最も急成長する最終用途産業です。

中国の国家電網公司は2025年に超高圧リンクに500億米ドルを投資し、1,000 kVの動作電圧に対応できるガラス繊維強化不飽和ポリエステル樹脂ブッシングを指定しました。輸送需要は、軽量で耐食性の外装パネルとアンダーボディ部品が自動車メーカーの燃費・航続距離基準の達成を支援することから、安定を維持しています。塗料・コーティングは産業用床材向けに速硬化オルソフタル酸樹脂を活用し、化学プロセス容器は攻撃的な媒体向けにカスタムイソ樹脂またはビニルエステルハイブリッドに依存しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は不飽和ポリエステル樹脂市場をリードし、2025年に世界収益の43.45%を生み出し、中国のインフラ支出、インドの住宅ブーム、東南アジアの産業拡大に牽引されて2031年までにCAGR 5.78%で成長すると予測されています。中国は2025年に都市鉄道、水道システム、耐食性配管とブレードグレード複合材を消費する再生可能エネルギー設備に8,000億米ドルを割り当てました。インドの生産連動型インセンティブは300億米ドルの外国投資を呼び込み、電動二輪車、家電、通信機器における部品需要を刺激しました。地域の規制枠組みは依然として断片的ですが、GBおよびBIS基準の運用に長けたローカルコンパウンダーが多国籍企業に対してシェアを獲得しています。

北米のシェアは、自動車複合材、風力エネルギーブレード、化学処理装置における米国の需要に支えられています。インフレ抑制法は2025年に樹脂配合、SMCプレス、ブレード成形プラントにわたる複合材設備投資150億米ドルを解放しました。カリフォルニア州大気資源委員会の規制が密閉型および低スチレン樹脂システムへの移行を加速させ、超低排出ポートフォリオを持つサプライヤーにプレミアムセグメントを開放しています。メキシコの車両組立台数は2025年に400万台を超え、地元Tier-1企業が北米および欧州の電気自動車プログラムに対応するためSMC能力を拡大しました。

欧州は不飽和ポリエステル樹脂市場において高付加価値の海洋、自動車、風力エネルギー用途に注力しています。ドイツの自動車メーカーは、フォルクスワーゲン、BMW、メルセデス・ベンツがSMCバッテリーエンクロージャーと構造部品を統合したことで、2025年に18万トンの複合樹脂を消費しました。循環経済行動計画と厳格化する産業排出規制がサプライヤーをリサイクル可能なバイオベース化学へと押し進めています。南米と中東・アフリカは不飽和ポリエステル樹脂市場において規模は小さいながらも急成長しており、ブラジルの衛生投資、サウジアラビアの化学多様化、南アフリカの鉱業インフラに支えられ、それぞれが金属と比較してライフサイクルコストを低減するガラス繊維強化設備を優先しています。

競争環境

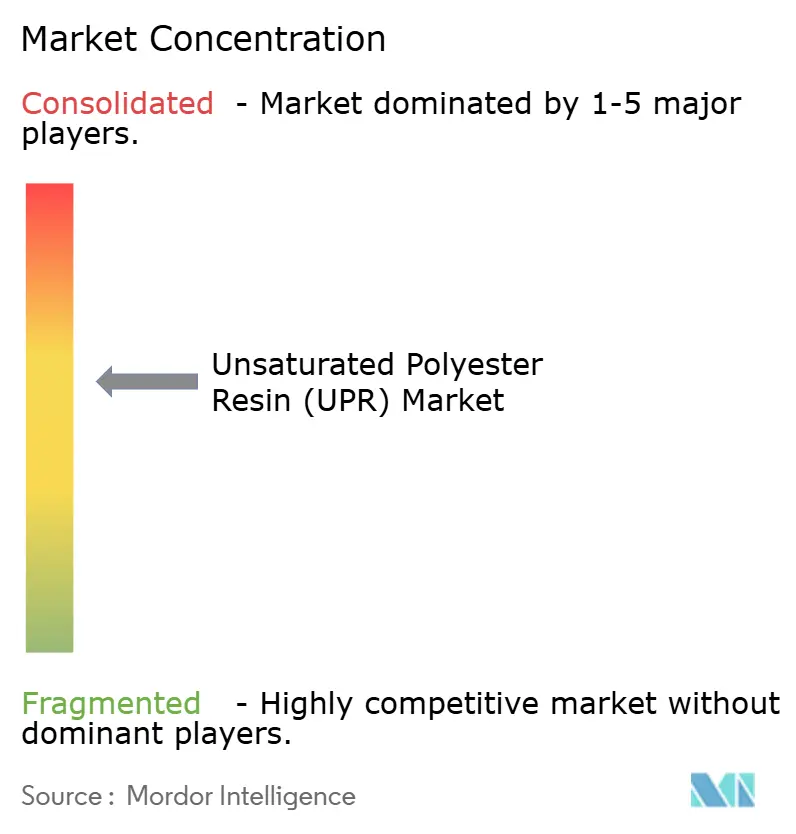

不飽和ポリエステル樹脂市場は中程度の集中度を示しており、Polynt、AOC、Ashland、INEOS、Allnexが世界生産能力の約64%を合計で保有しています。中国、インド、東南アジアの地域サプライヤーは、現地化された技術サービスと迅速な納品により価格競争力のある建設・輸送契約を獲得しています。統合フィードストック管理が現在の中心課題であり、Polyntの無水マレイン酸買収とAOCのグリコール合弁事業はコスト変動を緩衝する動きを示しています。

技術差別化はスチレン排出削減に焦点を当てており、AshlandとScott Baderの超低スチレングレードがスカンジナビアおよびベネルクス地域の建築認定プロジェクトを獲得しています。欧州特許庁は2025年に難燃性相乗効果、ナノ粒子分散、ハイブリッド熱可塑性・熱硬化性構造をカバーする47件の特許を付与し、特許活動が加速しました。Crystic Resins India、Zhejiang Tianhe Resin、Swancorなどの中小企業はニッチ、バイオベース、または高温セグメントを標的とし、既存企業のサービス優位性を徐々に侵食しています。

不飽和ポリエステル樹脂市場の産業バイヤーは現在、ISO 9001およびISO 14001認証、スコープ3排出開示、文書化されたリサイクルオプションを義務付けています。リサイクルPETポリオール化学または粉末樹脂SMCシステムを提示するサプライヤーは、電気自動車および風力エネルギープログラムの事前資格審査をより迅速に通過します。競争環境はコストリーダーシップ、フィードストックセキュリティ、サステナビリティイノベーションのバランスを取り、樹脂配合業者、ガラス繊維メーカー、コンパウンダー間のパートナーシップが一般的になっています。

不飽和ポリエステル樹脂(UPR)産業リーダー

Polynt S.p.A.

AOC

INEOS

Ashland

Allnex GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:英国を拠点とする化学品販売業者のBowden Chemicalsが、バイオベース材料を使用した不飽和ポリエステル樹脂(UPR)の開発に向けて政府助成金を受領しました。

- 2024年9月:Exel Compositesが樹脂サプライヤーINEOSとのEnvirezバイオベース不飽和ポリエステル樹脂システム100トン超の購入契約を締結しました。この契約は同社の炭化水素由来樹脂からの移行を支援するものです。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の調査は、不飽和ポリエステル樹脂市場を、建築・建設、輸送、電気・電子、海洋、パイプ・タンク、風力エネルギー、および関連用途向けの複合マトリックス、ゲルコート、または鋳造部品に変換されたオルソ、イソ、DCPD、その他の不飽和ポリエステル樹脂の新規生産からの世界収益として定義しています。

調査範囲の除外:飽和ポリエステル、ビニルエステル樹脂、リサイクルフィードストックの委託加工は範囲外です。

セグメンテーション概要

- 原材料別

- 無水マレイン酸

- 無水フタル酸

- プロピレングリコール

- スチレンモノマー

- その他(添加剤、開始剤)

- 製品タイプ別

- オルソ樹脂

- イソ樹脂

- ジシクロペンタジエン(DCPD)

- その他のタイプ

- 形態別

- 液体

- 粉末

- 最終用途産業別

- 建築・建設

- 化学

- 電気・電子

- 塗料・コーティング

- 輸送

- その他の最終用途産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

当社のアナリストは、アジア太平洋、欧州、南北アメリカ全域のプラントエンジニア、販売業者、原材料サプライヤー、複合材製造業者と対話しました。これらのインタビューにより、稼働率、契約価格帯、バイオベースグレードの初期普及状況が確認され、公開データの空白が埋められました。

デスクリサーチ

当社は国連コムトレード、ユーロスタット、国内化学品統計のオープンデータセット、および米国化学工業協会やPlasticsEuropeなどの業界団体から国境を越えた流通、需要ノード、規制指標をマッピングするためにデータを収集しました。年次報告書、10-K、検証済みプレスリリースが生産能力、投資、平均販売価格の手がかりを提供し、特許要約が技術シフトを示しました。

数値を精緻化するため、D&B HooversおよびQuestelのスナップショットを活用して生産者収益、パイプライングレード、前方統合の動きを把握しました。記載されている情報源は例示的なものであり、デスクワークには多くの追加リポジトリが活用されています。

市場規模算定と予測

生産・貿易量のトップダウン再構築を自家消費向けに調整して最初の市場合計を設定し、次にサンプリングされた平均販売価格を乗じた生産者能力の選択的ボトムアップ積み上げによって相互検証しました。主要変数には無水マレイン酸スプレッド、世界の住宅着工件数、風力タービンブレード設置数、乗用車生産台数、液体樹脂指数が含まれます。シナリオオーバーレイを伴う多変量回帰が2030年までの値を予測し、サプライヤーの開示が欠如している部分はインタビューから得た地域別消費係数で補完されています。

データ検証と更新サイクル

アウトプットは二段階のピアレビューを経て、分散がトリガーとなって再確認が行われ、重要なイベントが発生した場合はサイクル途中での改訂が行われます。Mordorは各データセットを年次で更新し、クライアント納品前に中間更新を発行します。

Mordorの不飽和ポリエステル樹脂ベースラインが信頼性を持つ理由

企業が異なる樹脂ミックス、価格アンカー、通貨ベースを適用するため、公開推定値は乖離します。Mordorの厳格な調査範囲とデュアルパスモデリングが楽観主義を抑制し、過小評価を防ぎます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要な乖離要因 |

|---|---|---|

| 119億米ドル(2025年) | 該当なし | |

| 85億米ドル(2024年) | グローバルコンサルタントA | 最終用途カバレッジの狭さとFOB価格ベース |

| 129億米ドル(2023年) | 産業出版社B | 古いベースライン、貿易正規化なし |

| 139億3,000万米ドル(2024年) | 調査機関C | 合計に飽和ポリエステルを含む |

これらの対比は、当社の方法論が意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年の不飽和ポリエステル樹脂市場の規模はどのくらいですか?

市場は2026年に119億5,000万米ドルで、2031年までに150億4,000万米ドルに達すると予測されています。

樹脂形態の中で最も急速に拡大しているセグメントはどれですか?

粉末はCAGR 6.16%で上昇しており、自動車・電気メーカーが排出量とサイクルタイムを削減するためにインモールドコーティングSMCを採用しています。

アジア太平洋が主要消費地域である理由は何ですか?

中国、インド、東南アジア諸国は、耐食性複合パイプ、パネル、風力エネルギーブレードに大規模なインフラ予算と製造投資を振り向けています。

電子機器における不飽和ポリエステル樹脂の需要を牽引するものは何ですか?

データセンターの建設と再生可能エネルギーグリッドは、特殊樹脂グレードを使用する難燃性変圧器ハウジング、プリント回路基板ラミネート、ケーブル管理システムを必要としています。

最終更新日: