ポリオレフィン(PO)収縮フィルム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.55 十億米ドル |

| 市場規模 (2031) | 10.8 十億米ドル |

| 成長率 (2026 - 2031) | 4.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリオレフィン(PO)収縮フィルム市場分析

ポリオレフィン収縮フィルム市場規模は、2025年の81億6,000万米ドルから2026年には85億5,000万米ドルへと成長し、2026年~2031年のCAGR 4.79%で2031年までに108億米ドルに達すると予測されています。この成長は、素材の多用途性、リサイクル可能なソリューションへの需要増加、および食品接触用途におけるPVCからの着実な代替を反映しています。急増するeコマース取引量、360度グラフィックスに対するブランドの需要、および自動化対応の薄ゲージ架橋グレードの急速な普及が、ポリオレフィン収縮フィルム市場の適用用途を拡大しています。地域別では、アジアのメーカーが輸出志向の消費財向けに生産能力を拡大する一方、北米のコンバーターは消費者の信頼を高める改ざん防止ラップを重視しています。欧州では、政策的圧力がポストコンシューマーリサイクル(PCR)原料を含むフィルムの採用を加速させており、性能とリサイクル目標の両方を満たす独自ブレンドの開発が促進されています。

主要レポートのポイント

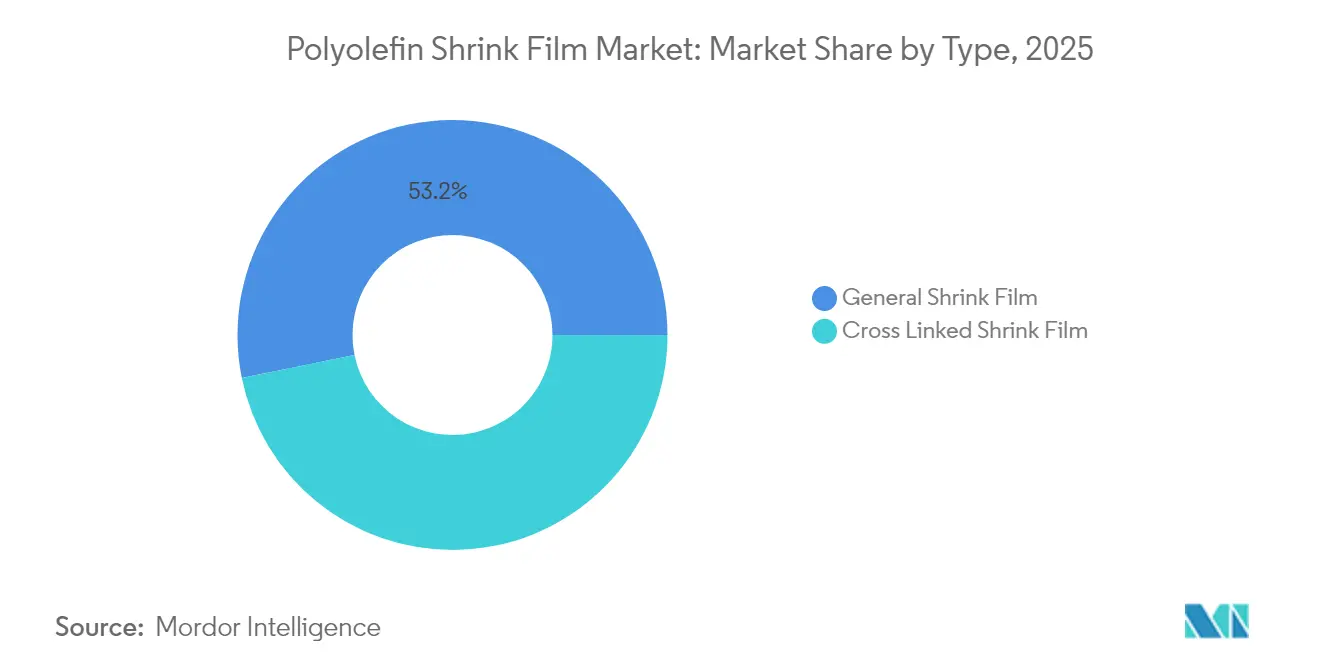

- タイプ別では、一般収縮フィルムが2025年のポリオレフィン収縮フィルム市場シェアの53.20%を占めてトップとなり、架橋グレードは2031年までCAGR 6.55%を記録すると予測されています。

- 素材タイプ別では、ポリエチレンが2025年のポリオレフィン収縮フィルム市場シェアの56.40%を占め、ポリプロピレンは2031年までCAGR 6.92%を記録する見込みです。

- 層構造別では、多層構造が2025年のポリオレフィン収縮フィルム市場規模の51.40%のシェアを獲得し、2031年までCAGR 6.62%で拡大すると予測されています。

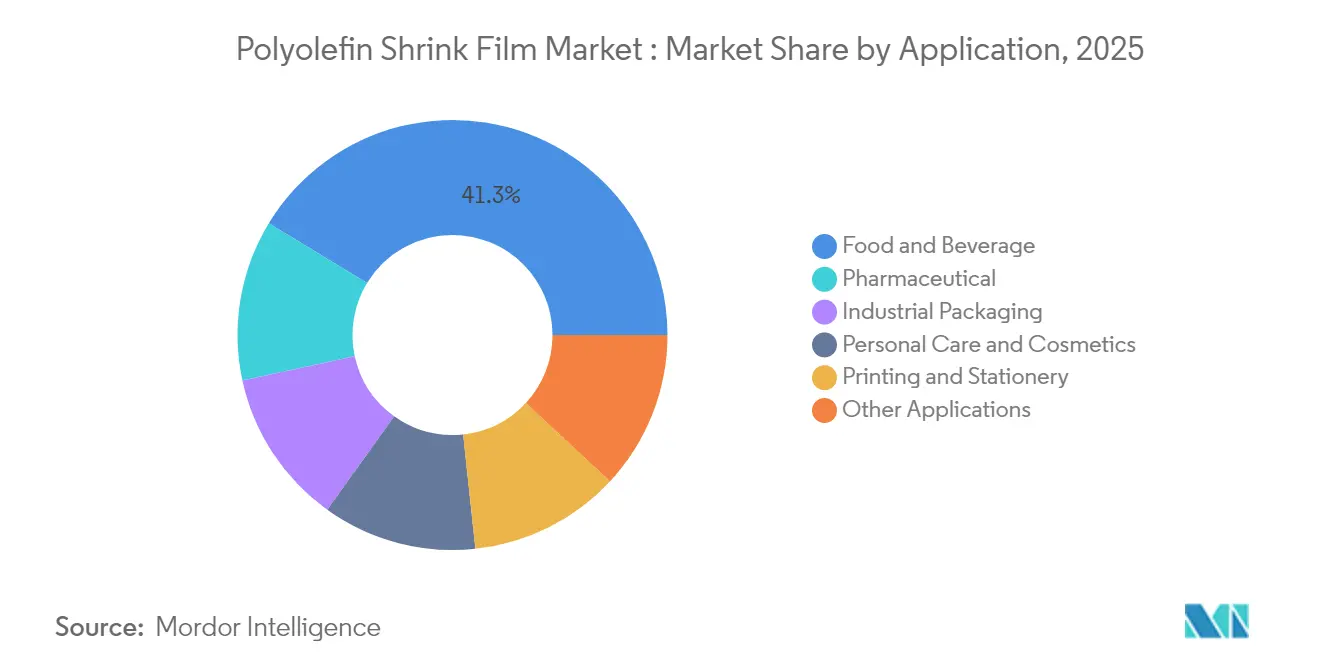

- 用途別では、食品・飲料が2025年のポリオレフィン収縮フィルム市場規模の41.30%のシェアを占め、医薬品は2026年から2031年にかけてCAGR 8.47%で成長する見込みです。

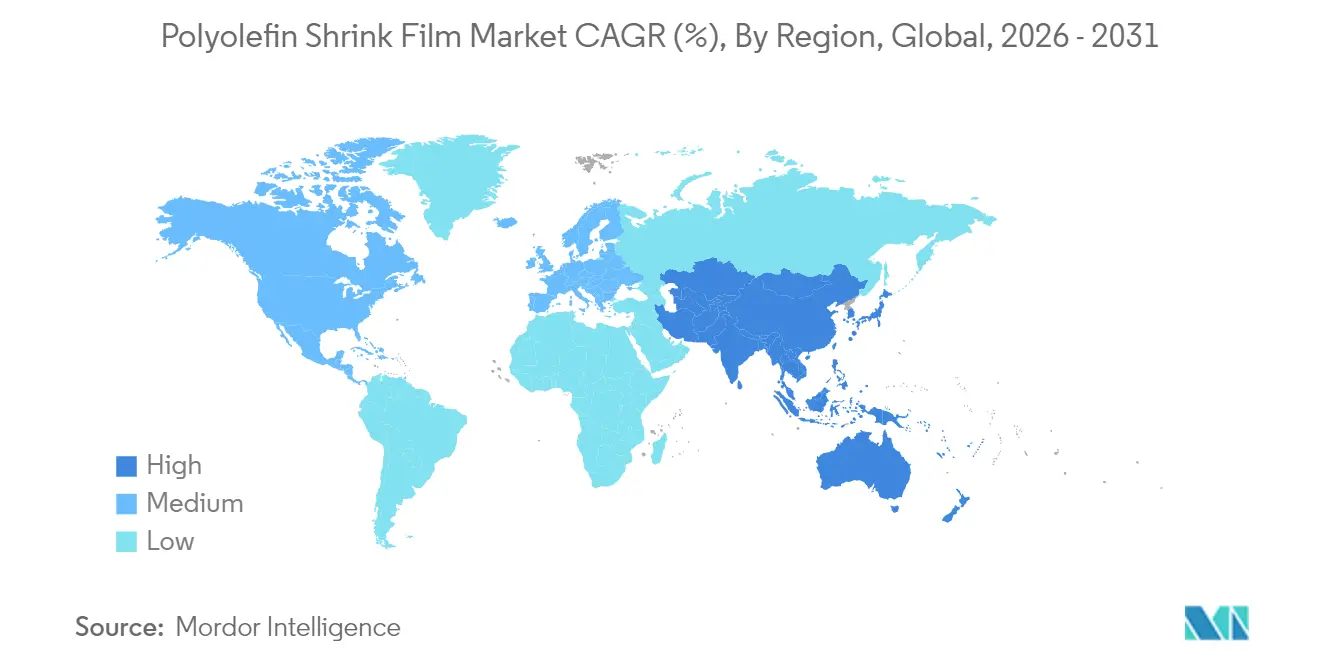

- 地域別では、アジア太平洋が2025年のポリオレフィン収縮フィルム市場シェアの37.60%を占め、2031年までCAGR 6.82%の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルポリオレフィン(PO)収縮フィルム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(%概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米における小型パック需要を加速させるeコマースの改ざん防止ラップ需要 | +1.2% | 北米、欧州への波及あり | 中期(3〜4年) |

| 欧州の食品接触フィルムにおけるPVCからより環境に優しいPOFへの転換 | +0.9% | 欧州、その後グローバルに採用拡大 | 長期(5年以上) |

| 高品質印刷およびブランディングへの需要 | +0.7% | グローバル、特に北米および欧州で強い | 中期(3〜4年) |

| 代替品と比較したコスト競争力 | +0.6% | グローバル、特に新興市場で影響大 | 短期(2年以内) |

| アジアにおける高速ラインを牽引する自動化対応薄ゲージ架橋フィルム | +1.0% | アジア太平洋、特に中国、インド、日本 | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

北米におけるeコマースの改ざん防止需要

eコマースの成長により、輸送中の製品を保護するための改ざん防止ポリオレフィン収縮フィルムへの需要が高まっています。北米の小売業者はこれらのフィルムを使用して商品を保護し消費者の信頼を構築しており、オンライン購入者の78%が目に見える改ざん防止機能を重視しています。Intertape Polymer GroupのExlfilmPlus PCRは、35%のリサイクル原料を含むポリオレフィン収縮フィルムであり、セキュリティとサステナビリティの両ニーズに対応しています[1]Intertape Polymer Group、「IPGがPack Expo International 2024で自動化、消耗品およびサービスソリューションを展示」、itape.com。このフィルムは高い透明性とポストコンシューマーリサイクル原料を組み合わせ、eコマース包装の課題に対応しています。

欧州の食品接触フィルムにおけるPVCからPOFへの転換

欧州の食品メーカーは、2030年までに廃棄物を5%削減することを目標とした2024年4月の包装法制を受け、リサイクル可能なポリオレフィンフィルムへの転換を進めています[2]欧州議会、「包装の削減・再利用・リサイクルに関するEUの新規則」、europarl.europa.eu。英国、スペイン、イタリアにおける並行したプラスチック税は、リサイクル原料が30%未満のフィルムに課税しています。ClystarのStore-Drop-Off認定EV-HPGは、コンバーターが食品安全性、透明性、リサイクル性を両立させる方法を示しています。

高精細印刷とブランディング

Anadolu Efesなどの飲料メーカーは2024年に77の新SKUを発売し、それぞれ鮮やかな360度グラフィックスで包装して棚での訴求力を最大化しました。デジタル印刷機は版の在庫なしに短期プロモーション対応を可能にし、段取り替えを迅速化しています。その結果、コンバーターはより広いウェブ幅、高不透明度の白インク、マット・グロスのコントラストに投資し、ポリオレフィン収縮フィルム市場においてブランドストーリーテリングを強化するという好循環が生まれています。

代替品に対するコスト優位性

Heinekenは2024年にフィルム最適化プロジェクトにより6億ユーロのコスト削減を達成し、樹脂使用量の削減と二次包装の簡素化を実現しました。新興地域のメーカーはさらに、UFlex社の年産18,000MTのCPPラインのような広幅ラインを導入することで規模の経済を改善し、コストを抑制しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(%概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PEおよびPP樹脂価格の変動 | -0.8% | グローバル、特に北米で深刻 | 短期(2年以内) |

| オーバーラップに対する使い捨てプラスチック課税 | -1.1% | 欧州、グローバルへの波及の可能性 | 長期(4年以上) |

| 薄ゲージ化と収縮力のトレードオフによる重工業用包装での採用制限 | -0.5% | グローバル、特に工業用途 | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

PEおよびPP樹脂価格の変動

米国におけるシェール原料の供給混乱は、完成フィルムコストの最大70%を占める原材料価格の変動を増大させています。OECDは、プラスチック生産量が2040年までに7億3,600万トンに達し、原料競争が激化すると警告しています[3]OECD、「2040年までにプラスチック汚染を排除するための政策シナリオ」、oecd.org。コンバーターは、複数調達先の確保、樹脂契約期間の短縮、バージン原料をPCRペレットで希釈するレシピの採用によりリスクをヘッジしています。

使い捨てプラスチックのオーバーラップへの課税

ドイツの2024年1月の課税制度は、企業に販売数量の報告とごみ清掃スキームへの資金拠出を義務付け、管理上および金銭的な負担を増大させています。EUの規則はまた、2029年までに使い捨て飲料容器の90%を個別回収することを求めています。これらの政策は、ポリオレフィン収縮フィルム市場においてStore-Drop-Off対応スリーブおよびモノマテリアルバンドルに向けた研究開発を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:架橋フィルムが性能基準を再定義

一般収縮フィルムは2025年のポリオレフィン収縮フィルム市場シェアの最大53.20%を占め、手頃な価格と広い加工ウィンドウに支えられています。このセグメントの透明性と印刷の容易さは、スーパーマーケットにおける食品マルチパックやプロモーションバンドルでの地位を確固たるものにしています。しかし、コンバーターは耐穿刺性、耐擦傷性、薄いプロファイルによって高速ラインでのラップ不良なく稼働できる架橋グレードへのアップセルを増やしています。

架橋フィルムの生産量は、医薬品ブリスターバンドル、箱入り化粧品、電子機器が熱に敏感な内容物を保護する低シール温度を求めるため、2026年から2031年にかけてCAGR 6.55%で成長すると予測されています。アジアおよび北米での生産能力拡大により価格差が縮小し、ポリオレフィン収縮フィルム市場を従来のディスプレイ用途を超えて拡大する切り替えが促進されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

素材タイプ別:ポリプロピレンがプレミアム採用を加速

ポリエチレンは2025年のポリオレフィン収縮フィルム市場規模において56.40%の圧倒的なシェアを維持し、透明性とコスト競争力に牽引されています。多層PEブレンドは低いオーブン滞留時間でも密なシールを可能にし、飲料缶のデネスト包装や青果物トレーの定番となっています。プロセッサーは現在、光学特性を損なうことなくブランドの循環性誓約に準拠するためPCRストリームを取り込んでいます。

ポリプロピレンは、レトルト食品や医療キットに求められる高い剛性、化学的不活性、高い熱変形温度に支えられ、2031年まで年率6.92%の成長が見込まれています。新しい5層共押出機はPPとエラストマータイ層を共ブレンドし、光沢を維持しながら引裂き抵抗を向上させています。このプレミアムな組み合わせは、ポリオレフィン収縮フィルム市場においてコンバーターをコモディティ化されたPE製品から差別化しています。

層構造別:多層エンジニアリングが機能性を倍増

多層構造は2025年のポリオレフィン収縮フィルム市場規模の51.40%を占め、2031年までCAGR 6.62%の成長が見込まれています。カスタマイズされたバリア層が酸素や水分を遮断し、表面スキンがシール性と高精細インクの密着性を調整します。ブランドは独自のバリアカクテルを使用して、二次カートンなしにソースや乳製品スティックの常温保存期間を延長しています。

単層フィルムは低リスクの小包に対してコスト効率が高いものの、国際輸送で優れた強靭性が求められる場合には対応が難しくなります。共押出技術の進歩により、Woolworthsのリサイクル可能な飲料スリーブが示すように、ポリオレフィンファミリー内に収まる限り機械的リサイクルストリームに適合する7層フィルムが実現しています。このバランスにより、多層ソリューションはポリオレフィン収縮フィルム市場における次世代コンプライアンスの最有力選択肢として位置づけられています。

用途別:医薬品が成長の主役に

食品・飲料は2025年のポリオレフィン収縮フィルム市場規模の41.30%のシェアを維持し、マルチパック、青果物パネット、棚出し対応トレーの包装に使用されています。プロセッサーは樹脂使用量を削減しながら透明感を維持する防曇添加剤を加えるため、継続的にゲージを薄くしています。欧州におけるPVCクリングの規制禁止は、よりクリーンな燃焼特性を持つポリオレフィングレードへの代替を加速させています。

医薬品用途は、ブリスターカード、注射バイアル、診断キットが透明フィルムを通じた改ざん防止とバーコードの可読性を必要とするため、CAGR 8.47%で急増する見込みです。COVID-19ワクチンの展開により包装の精査が高まり、ポリオレフィンが単位投与量の安全かつ透明な封入材として定着しました。ブランドオーナーはまた、広い印刷可能エリアを活用して認証ホログラムを伝達し、ポリオレフィン収縮フィルム市場において無形の価値を付加しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年のポリオレフィン収縮フィルム市場において37.60%の収益貢献でトップを占め、予測されるCAGR 6.82%はグローバルで最速です。中国の確立された押出機ベースは多国籍FMCGパッカーと連携し、インドの硬質包装ブームは都市部の小売成長に対応しています。地域のコンバーターは社内プレートレスデジタル印刷機を導入し、国内eコマースの急増を取り込む迅速なプライベートラベルプロモーションキャンペーンを可能にしています。

日本と韓国は高バリア多層技術に注力し、輸出用医薬品向けのニッチな架橋ロールを供給しています。国内需要はコンパクトな工場フットプリントに適合する自動化対応薄ゲージに傾いています。業界団体の助成金はエネルギー効率の高い収縮オーブンに向けた研究開発税額控除を誘導し、ポリオレフィン収縮フィルム市場内での採用を強化しています。

北米は、米国のオムニチャネル小売エコシステムに牽引された成熟しながらもイノベーション主導の市場を形成しています。カナダとメキシコは、樹脂生産への近接性と関税優遇貿易回廊を通じて地域供給を補完し、価格変動に対するレジリエンスを確保しています。

欧州は厳格な規制監督と高い購買力のバランスを保っています。循環経済指令はコンバーターに2027年までにリサイクル可能性の認証とPCRブレンドへの移行を促しています。ドイツ、イタリア、英国は強力な飲料、菓子、医薬品生産を背景に中核的な需要クラスターを形成しています。南欧および東欧の加盟国は、小売チェーンがブロック全体で包装仕様を統一するにつれて徐々に追いついています。

南米および中東・アフリカは規模は小さいながらも魅力が増しているフロンティアです。ブラジルは強固な石油化学基盤を活用してメルコスール諸国に供給し、サウジアラビアのビジョン2030は下流ポリマー投資を奨励し、ポリオレフィン収縮フィルム市場の湾岸協力会議市場への展開を拡大しています。

競合環境

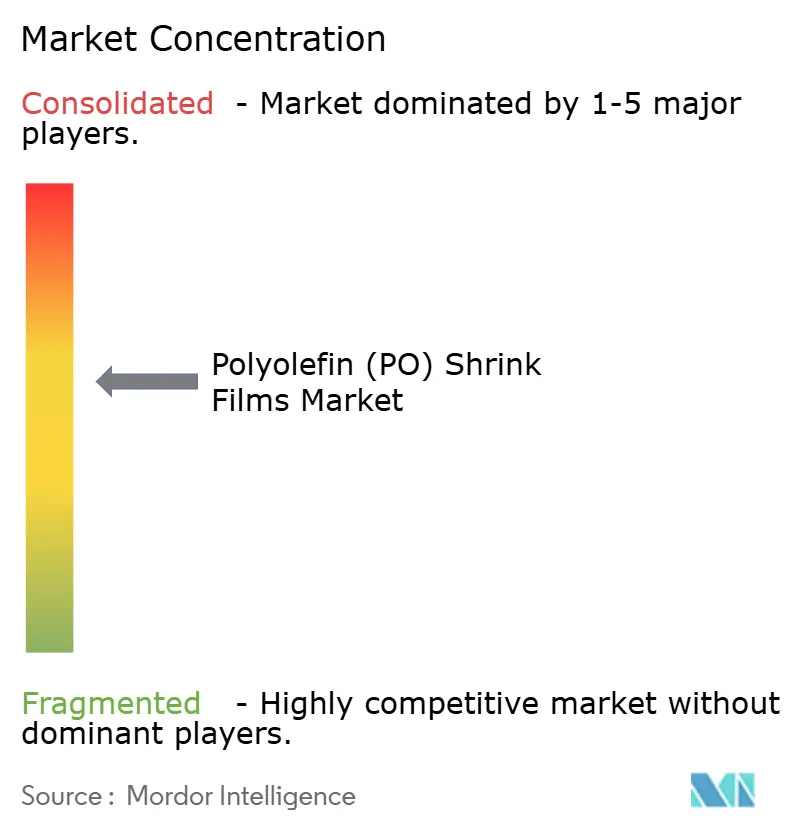

ポリオレフィン収縮フィルム市場は中程度に集約されており、上位5社の市場シェアは50%未満です。Berry Global、Sealed Air、Klockner Pentaplastなどの主要プレーヤーは押出と社内印刷を統合してターンキーソリューションを提供し、Berryのクローズドループパイロットなどのイニシアチブを通じてサステナビリティを強調しています。Intertape Polymer GroupはPCR含有量とサービスネットワークに注力し、UFlexはCPPおよび二軸延伸ポリオレフィンの生産能力を拡大しています。アジアの競合他社は地域の樹脂を活用していますが、認証面での課題に直面しています。リサイクル原料、共押出、デジタル印刷における戦略的提携が拡大しています。コンバーターは変動性を管理するために樹脂供給を確保し、OEMは薄ゲージ向けのオーブン設計を革新しています。成功はコスト効率とサステナビリティの実績のバランスにますます依存しています。

ポリオレフィン(PO)収縮フィルム業界リーダー

Berry Global Inc.

Sigma Plastics Group

SABIC

Bolloré Group

IPG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Innovia Filmsは、素材効率を向上させる45µmグレードと輪郭のあるボトル向けに調整された高収縮バリアントを導入し、フローティングポリオレフィン収縮レンジを拡大しました。この開発はポリオレフィン収縮フィルム市場における製品の多用途性を高め、成長を促進すると期待されています。

- 2024年2月:Intertape Polymer Group(IPG)は、eコマースラップ向けに35%のリサイクル原料を含むExlfilmPlus PCRを発売しました。このイノベーションは、環境に優しい包装ソリューションの採用を増加させることでサステナビリティトレンドを牽引し、ポリオレフィン収縮フィルム市場に影響を与えると期待されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、ポリオレフィン収縮フィルム市場を、熱によって収縮し消費財および工業製品を固定またはバンドルするために、ロールまたはプレフォームバッグで供給される新規の工業生産されたポリエチレンおよびポリプロピレンベースの収縮オーバーラップの世界販売金額として定義しています。

ストレッチラッピング用フィルム、PVC収縮スリーブ、バリアライナー、コレーションストレッチフードは本調査範囲外です。

セグメンテーション概要

- タイプ別

- 一般収縮フィルム

- 架橋収縮フィルム

- 素材タイプ別

- ポリエチレン(PE)

- ポリプロピレン(PP)

- 層構造別

- 単層

- 多層

- 用途別

- 食品・飲料

- 工業用包装

- パーソナルケアおよび化粧品

- 医薬品

- 印刷・文具

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

アジア、欧州、北米、ラテンアメリカ全域のフィルムコンバーター、樹脂サプライヤー、収縮トンネルOEM、包装ラインインテグレーターと構造化インタビューを実施しています。これらの対話により、平均販売幅、地域別ゲージ構成、価格スプレッド、サービス寿命の前提条件が検証され、デスクリサーチの空白が埋められ、主要なモデル係数が固定されます。

デスクリサーチ

アナリストはまず、国連コムトレードの樹脂輸出コード、米国国勢調査の収縮フィルム輸入関税、欧州統計局のポリマーコンバーター統計、各国包装協会の出荷調査などの自由にアクセス可能なマクロおよび貿易データセットを使用して需要プールをマッピングします。規制ポータル(例えば、EU使い捨てプラスチック指令リポジトリ)およびQuestelの特許分析は、フィルムゲージと樹脂ブレンドを形成する技術的変化を特定するのに役立ちます。企業の有価証券報告書、投資家向け資料、四半期決算説明会は実際の価格帯と生産能力増強情報を提供します。引用された情報源は、調査全体を通じて参照された広範な参考文献の一部を例示するものです。

市場規模推計と予測

本モデルは、樹脂生産と国際貿易を収縮グレードの供給量に変換し、コンバーター歩留まりと平均販売価格で調整するトップダウンのフィルム需要再構築から始まります。結果は、サンプリングされたコンバーター収益と流通チャネルチェックから導出されたボトムアップ推計と照合した後、最終的に調整されます。重要な変数には、eコマース小包の成長、小売マルチパックの普及率、樹脂価格指数、薄ゲージ化トレンド、収縮オーブンの設置台数、地域別PVCオーバーラップ禁止が含まれます。予測には多変量回帰を採用し、各ドライバーは一次調査で収集されたコンセンサス業界見通しを通じて予測されます。政策の結果が不確実な場合はシナリオ分析を使用します。

データ検証と更新サイクル

承認前に、別のアナリストペアがモデルを再実行し、独立した包装生産ベンチマークと出力を比較し、事前設定された分散バンドを超える異常を調査します。レポートは12ヶ月ごとに更新され、原料価格の急変、大規模な生産能力増強、または画期的な法制定によって中間更新が行われ、クライアントが常に最新のベースラインを受け取れるようにしています。

Mordorのポリオレフィン(PO)収縮フィルムベースラインが信頼性を持つ理由

公表されている市場推計が一致しないことが多いのは、各プロバイダーが独自の調査範囲、価格ポイント、更新頻度を選択しているためです。

カバレッジを熱収縮性PEおよびPPフィルムに限定し、リアルタイムの通貨換算を適用し、毎年インプットを見直すことで、Mordorは意思決定者が明確に文書化された変数に遡ることができるバランスの取れた中間値を提供しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要な差異の要因 |

|---|---|---|

| 81億6,000万米ドル(2025年) | ||

| 92億米ドル(2025年) | 地域コンサルタントA | 非収縮特殊スリーブを計上し、一次検証なしに一律3%成長を適用 |

| 10億8,000万米ドル(2023年) | グローバルコンサルタントB | 厚さを25µm以下に限定し、アジアのインフォーマルコンバーター売上を除外、基準年が古い |

| 61億米ドル(2023年) | 業界団体C | 樹脂出荷量プロキシを使用し、2022年の固定為替レートを適用することで換算バイアスが生じている |

総合すると、この比較は乖離が主に調査範囲の拡大、古いベースライン、または単一ソースのプロキシから生じていることを示しています。検証済みのマルチソースデータと定期的な専門家フィードバックに基づくことで、Mordorのベースラインは戦略的計画のための最も透明性が高く再現性のある出発点として位置づけられています。

レポートで回答される主要な質問

ポリオレフィン収縮フィルム市場において最も急成長しているセグメントを牽引しているのは何ですか?

医薬品セグメントは、より厳格な改ざん防止規制とバーコード視認性への需要が高透明度・セキュリティグレードフィルムの採用を促進し、2031年までCAGR 8.47%でトップを走っています。

最も高い拡大機会を提供している地域はどこですか?

アジア太平洋は2025年に37.60%のシェアを占め、eコマース、工業化、中国とインドにおける生産能力増強に牽引されて2026年〜2031年にCAGR 6.82%でトップとなる見込みです。

コンバーターはサステナビリティへの圧力にどのように対応していますか?

主要企業はPCR樹脂を統合し、リサイクル可能なモノマテリアル多層フィルムを開発し、EU廃棄物削減目標に沿うために小売業者とStore-Drop-Offスキームで連携しています。

架橋ポリオレフィンフィルムが普及している理由は何ですか?

耐穿刺性を発揮し、より低温での高速シールを可能にすることでエネルギー消費を削減し、電子機器や医薬品などの業界における高速自動化ラインをサポートしています。

欧州のプラスチック税はフィルム需要にどのような影響を与えていますか?

使い捨てオーバーラップへの課税はPVCからリサイクル可能なポリオレフィングレードへの転換を加速させ、コンバーターにリサイクル原料含有率30%超の閾値を超えるフィルムの認証取得を促しています。

樹脂価格の変動はどのように緩和されていますか?

メーカーは原料調達先を多様化し、契約期間を短縮し、バージン原料の使用量を削減する配合を再設計することで、変動性に起因するCAGRへの-0.8%の影響を緩衝しています。

ポリオレフィン収縮フィルム市場の現在の市場規模はどのくらいですか?

ポリオレフィン収縮フィルム市場規模は2026年に85億5,000万米ドルと推定され、予測期間(2026年〜2031年)にCAGR 4.79%で2031年までに108億米ドルに達すると予測されています。

最終更新日: