マイクロ穿孔フィルム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

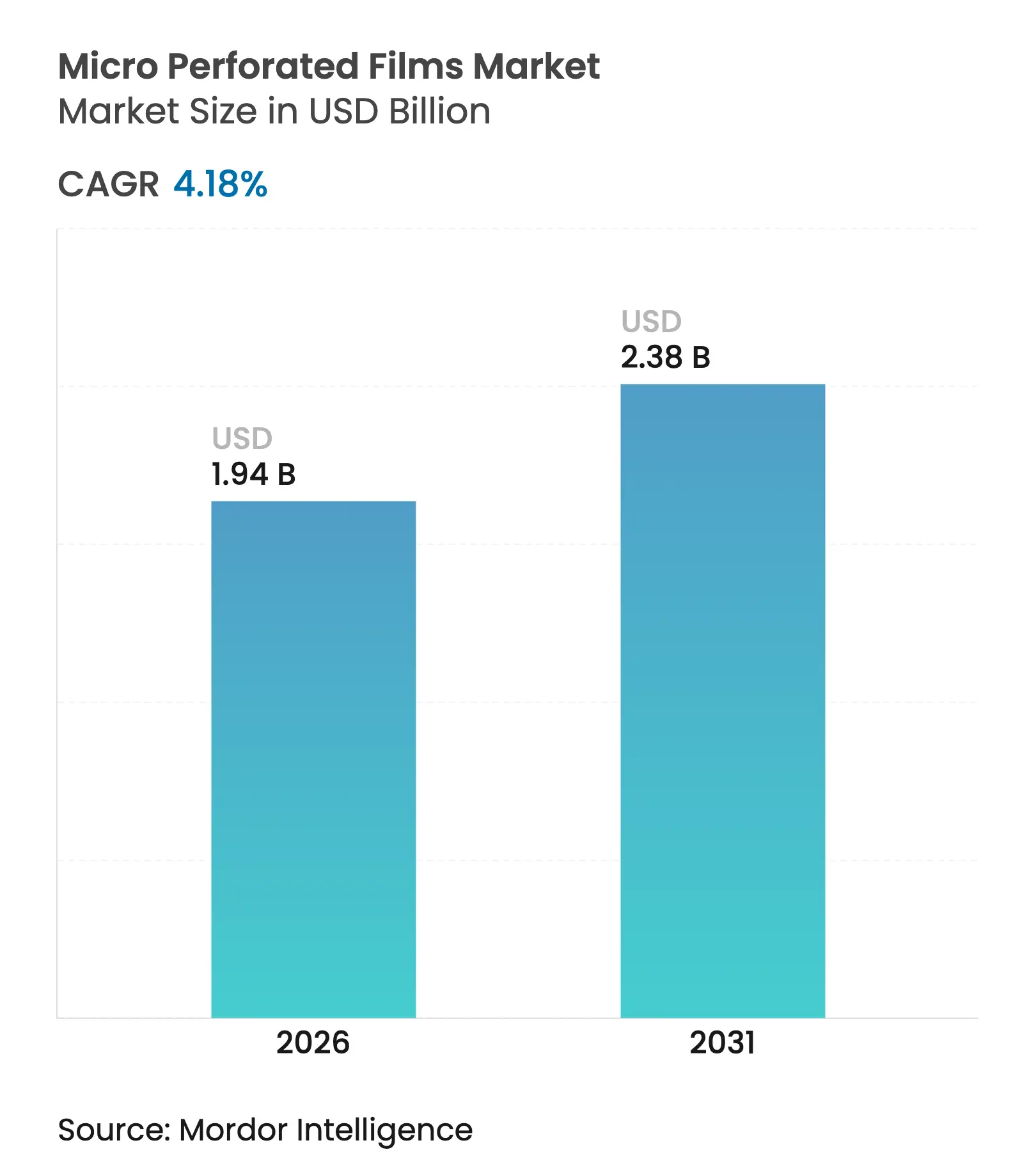

| 市場規模 (2026) | 1.94 十億米ドル |

| 市場規模 (2031) | 2.38 十億米ドル |

| 成長率 (2026 - 2031) | 4.18% CAGR |

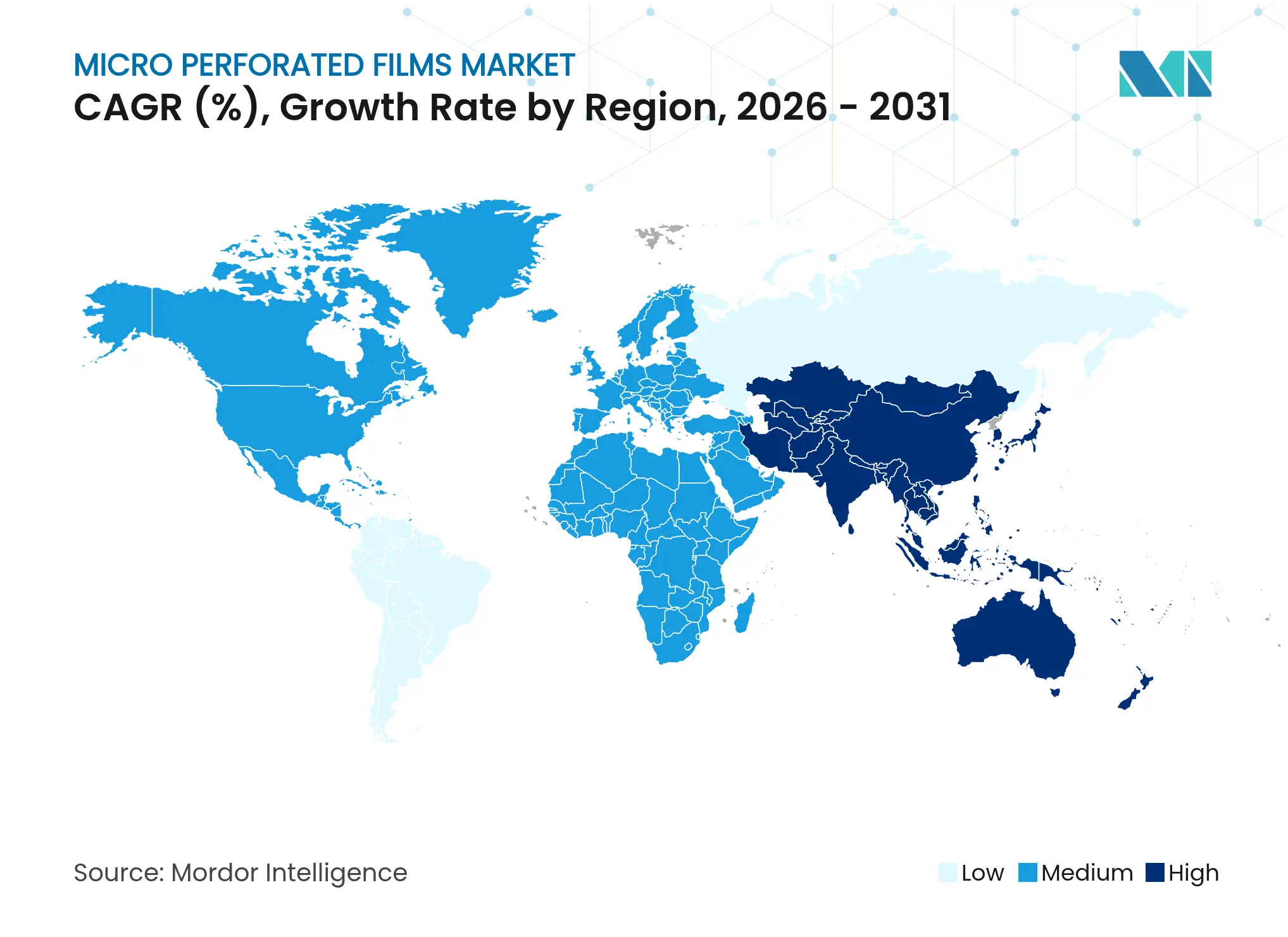

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロ穿孔フィルム市場分析

マイクロ穿孔フィルム市場規模は2026年にUSD 19.4億と推定され、2025年のUSD 18.6億から成長し、2031年にはUSD 23.8億が見込まれており、2026年から2031年にかけて4.18%のCAGRで成長しています。ガス交換と水分保持のバランスをとる精密設計フィルムへの需要の高まりにより、全体的な数量拡大が緩やかになる中でも成長は安定して推移しています。小売業の集約化、eコマースによる食料品購入の普及、厳格な賞味期限要件が、高度腐敗品の鮮度を2〜4日延長するレーザーマイクロ穿孔ソリューションへの関心を高めています。ポリプロピレン(PP)は透明性・強度・費用対効果のバランスから首位を維持していますが、ポリエチレンテレフタレート(PET)はリサイクル性と高いバリア強度により支持を拡大しています。アジア太平洋地域はコールドチェーンへの投資と中間層需要に支えられ、生産・消費の中核的な拠点として引き続き重要な位置を占めています。一方、食品接触材料におけるPFAS規制の強化や特殊穿孔ニードルの散発的な供給不足が、コンバーターを汚染リスクのないレーザー技術へと誘導しています。

レポートの主要な調査結果

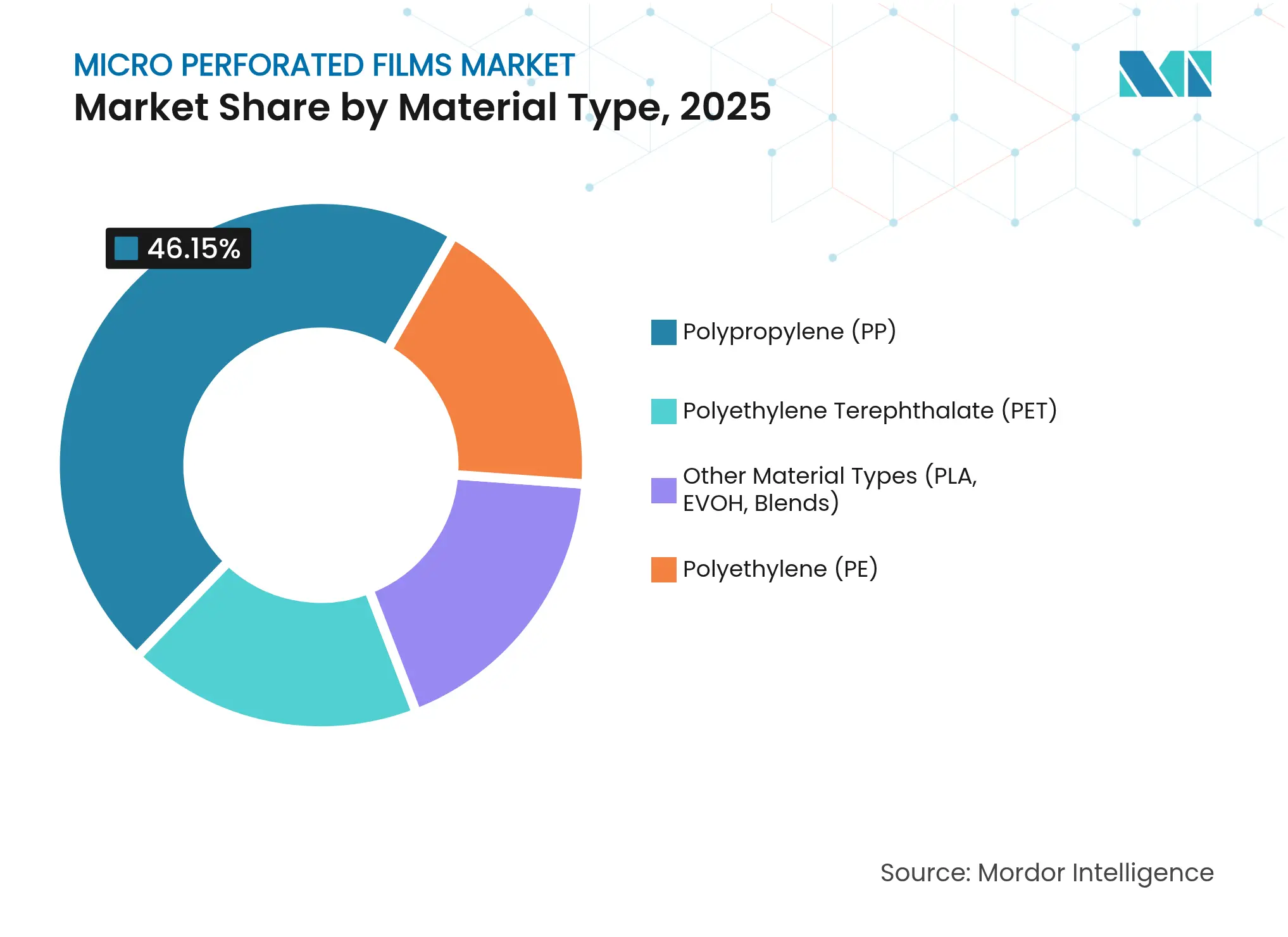

- 材料タイプ別では、ポリプロピレン(PP)が2025年のマイクロ穿孔フィルム市場シェアの46.15%を占めてリードしており、ポリエチレンテレフタレート(PET)は2031年までに最も高い5.43%のCAGRを記録する見込みです。

- 穿孔方法別では、機械式ニードルラインが2025年のマイクロ穿孔フィルム市場規模の64.50%を占めており、レーザーシステムは5.52%のCAGRで前進しています。

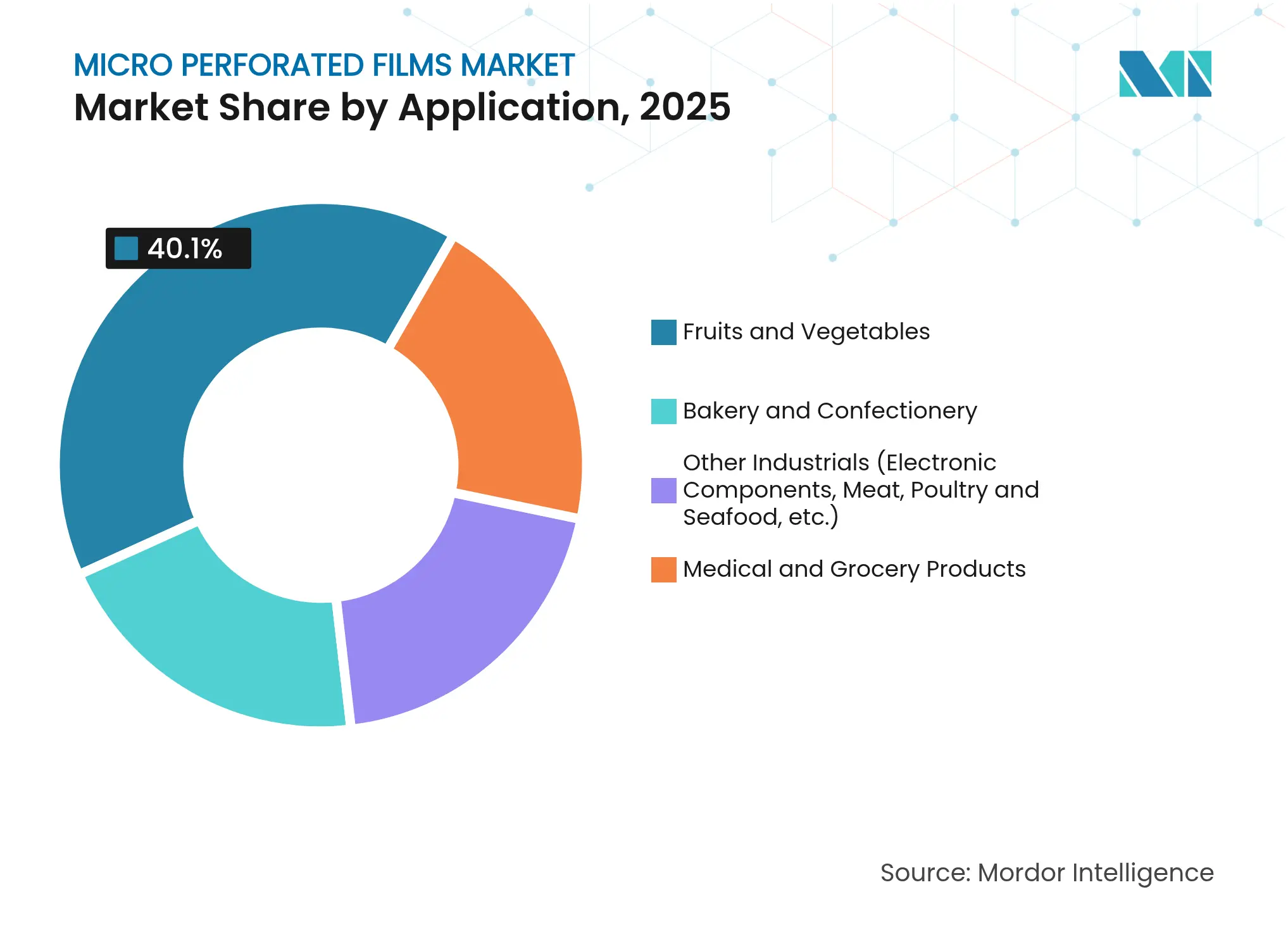

- 用途別では、生鮮果物・野菜の包装が2025年のマイクロ穿孔フィルム市場規模の40.10%を占め、2031年まで安定した中一桁台の成長が見込まれています。

- 地域別では、アジア太平洋が2025年売上高の44.30%を占めており、北米は2031年まで最も高い地域CAGRとして5.36%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマイクロ穿孔フィルム市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGRに対するインパクト(〜%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 長期保存可能な生鮮農産物包装 | +1.2% | グローバル、アジア太平洋および北米 | 中期(2〜4年) |

| 組織化された小売業およびeコマースコールドチェーン | +0.8% | アジア太平洋が中核;欧州・北米への波及 | 長期(4年以上) |

| レーザー穿孔へのシフト | +0.7% | 欧州・北米が先行;アジア太平洋が追随 | 短期(2年以内) |

| フレキシブル包装におけるPP採用 | +0.6% | グローバル、アジア太平洋で最も強い | 中期(2〜4年) |

| サラダミールキットの普及 | +0.5% | 北米・欧州、都市部のアジア太平洋でも拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長期保存可能な生鮮農産物包装への需要増加

小売業者は、葉野菜・ベリー類・高呼吸速度の農産物を複数日間追加で販売可能な状態に保つ包装を必要としています。マイクロ穿孔フィルムは、パック内の二酸化炭素を3〜5%、酸素を16〜18%に維持し、呼吸と水分損失を抑制します。4〜8日の賞味期限延長により、大手食料品店では廃棄コストが最大25%削減されています。精密穿孔は、農産物サプライヤーの廃棄ロス削減と配送エリアの拡大につながります。ブランドは鮮度の高い視覚的な外観においてマーケティング上の優位性を見出し、作物の種類ごとに穴密度をカスタマイズできるコンバーターが継続的な契約を確保しています。

組織化された小売業およびeコマースコールドチェーンの拡大

新興市場では、冷蔵倉庫と自動仕分けハブの整備が進み、農産物が輸送中にさまざまな温度にさらされています。0℃〜10℃向けに設計されたマイクロ穿孔フィルムは、24〜48時間の輸送サイクルにわたり過剰な結露を防ぎ、硬度を維持します。ミールキット事業者は現在、統合型温度インジケーターとQRコードによるコンディション追跡機能を備えたフィルムを仕様として指定しています。その結果、コールドチェーンの成長はフィルム需要を数量面だけでなく技術的複雑性の面でも押し上げており、プレミアム価格設定を支えています。

均一なガス透過のためのニードルからレーザーマイクロ穿孔へのシフト

レーザーシステムは±5µmの公差で穴を形成し、物理的な接触を回避することで、金属切粉や微生物移行リスクを排除します。切り替えはニードル交換ではなくソフトウェア設定で行われ、稼働率が向上します。レーザーヘッドに内蔵された音響センサーが穿孔深度を検証しており、これはHACCP(危害要因分析重要管理点)体制に基づく監査を受けている顧客にとって重要なセーフガードとなっています。高稼働工場では、人件費・消耗品コストの削減と品質向上により、2年以内に投資を回収できるため、初期投資の妥当性が示されています。

フレキシブル包装におけるポリプロピレンフィルム採用の拡大

PPの機械的強度・透明性・コスト優位性がその役割を確立していますが、サステナビリティへの期待から、廃食用油由来のバイオサーキュラーPPの開発が進んでおり、従来グレードと同等の性能を発揮します。消費後再生樹脂を30%配合したBOPPバリアントでも光学特性とバリア性能の目標値を満たしており、ブランドオーナーが再生材含有率の公約を達成するのに貢献しています[1]「再生材含有BOPPフィルムグレード」、EUROPLAS.COM 。PPはニードルラインとレーザーライン双方での加工が容易であるため、供給や規制が変化した際にコンバーターが柔軟に対応できます。

抑制要因インパクト分析*

| 抑制要因 | CAGRに対するインパクト(〜%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 従来ラインにおける汚染リスク | -0.4% | グローバル、食品グレードに注目 | 短期(2年以内) |

| フルオロポリマーレーザーマスクを規制するPFAS規制 | -0.3% | 欧州・北米、グローバルに拡大中 | 中期(2〜4年) |

| 特殊ステンレス製マイクロパンチニードルの供給逼迫 | -0.2% | グローバル、アジア太平洋で特に深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来ラインにおける高い汚染リスク

ニードル先端は毎分300ストロークを超える速度でフィルムに接触し、バリや金属粉を生成して食品安全を脅かします。工場は殺菌のための生産停止を余儀なくされ、ダウンタイムと洗浄剤コストが増加します。規制監査では穿孔が重要管理点として指摘されており、一部のコンバーターは季節的な需要ピーク時に能力を制限するため、ライン速度を抑えています。

フルオロポリマーレーザーマスクを規制する新興PFAS規制

欧州連合の2026年期限は総PFASを25ppbに制限しており、レーザー熱に耐性があるものの微量化合物を溶出する可能性のある一般的なフルオロポリマーマスクが対象外となります[2]「食品包装におけるPFAS規制限度」、TENTAMUS.COM 。セラミックコンポジットなどの代替品はライフサイクルが短く穴の均一性も低いため、早期採用者は再調整を強いられます。装置メーカーはR&Dを加速させていますが、顧客が厳格な移行試験の下で新しいマスク材料を検証しなければならないつなぎ期間は依然として存在しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:ポリプロピレンの主導とポリエチレンテレフタレートの勢い

2025年のマイクロ穿孔フィルム市場において、ポリプロピレンはコスト・強度・水蒸気バリアのバランスに優れることから最大シェアとなる46.15%を占めました。BOPPグレードにより、コンバーターはフィルムの破れなく厳密な穴径を実現できます。廃食用油由来のバイオサーキュラーPPは現在、同等の加工性を維持しながらカーボンフットプリントを削減できます。

PETは5.43%のCAGRで最も急速に成長しています。高い酸素バリアと透明性は、目視検査が必要なプレミアムサラダ・ベリー・医療用包装に適しています。確立されたPETボトルのストリームでのリサイクル性により、拡大生産者責任規則のある地域でのポジショニングが強化されています。PETのマイクロ穿孔フィルム市場規模は全体需要より速く拡大しており、特に単一ポリマーリサイクルスキームを小売業者が優先する欧州においてその傾向が顕著です。 HDPEとLDPEは、氷点下温度での柔軟性からコールドチェーンのベーカリー包装において引き続き一定の地位を保っていますが、成長は安定化しています。PLAおよびEVOH共押出は、生分解性や高度なアロマ保護のニッチな需要に対応しているものの、シェアは依然として一桁台にとどまっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

穿孔方法別:機械式の支配にレーザーが迫る

ニードル穿孔は、既存ラインが完全に償却済みで高いウェブ速度に対応できることから、2025年売上高の64.50%を依然として占めています。しかしニードル交換と洗浄によるダウンタイムは引き続きスループットを圧迫しています。ブランドが公差基準を厳格化するにつれ、レーザーソリューションに帰属するマイクロ穿孔フィルム市場規模は急速に成長しています。

レーザーの5.52%のCAGRは、非接触加工、即時の穴パターン変更、消耗品の廃止に基づいています。Nd:YAGおよびCO₂ヘッドはPP・PET・リサイクル可能なPEのいずれも処理でき、マルチマテリアル対応の柔軟性を提供しています。音響フィードバックループが不完全な穿孔を検出し、腐敗を促進するピンホールの発生を防ぎます。ホットピンおよび静電気式技術は不規則な穴形状が求められる小さなニッチに対応していますが、いずれの技術も飛躍的な成長ポテンシャルは見られません。

用途別:農産物包装が主導し、多様化が進む

生鮮果物・野菜は、ベリー・ブドウ・葉野菜などの呼吸感受性作物が汎用フィルムに耐えられないため、2025年の売上高の40.10%を占めました。コンバーターはCO₂蓄積と脱水制御のバランスを取る作物別パターンを供給し、小売業者との複数年供給契約を獲得しています。ベーカリースナックは、内容物を乾燥させることなく水分を逃がす小型穴配列を活用し、賞味期限目標を超えて柔らかさを維持しています。

医療包装では、微細通気孔を持つ滅菌可能なPETフィルムが粒子の侵入を防ぎながら酸化エチレンのアウトガスを可能にするため、関心が高まっています。電子部品用ポーチは現在、湿度と静電気を同時に管理するためマイクロ穿孔フィルムを指定するようになっています。これら産業用途に関連するマイクロ穿孔フィルム市場シェアは依然として小規模ながら、サプライヤーがケーススタディを示す中で5.74%のCAGRを記録しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年のグローバル売上高の44.30%を占めており、製造コスト優位性と冷蔵生鮮食品消費の急増を反映しています。中国は2024年以降、コールドチェーンノードに200億USD以上を投資し、高度な農産物包装の対象市場を拡大しています。地域コンバーターは高速レーザーアレイを統合し、国内食料品チェーンおよび越境果物輸出業者にサービスを提供しています。インドの二桁台のeコマース食料品成長により、熱帯の気候にもかかわらず24時間配達窓口を満たすことが求められ、通気性フィルム形態の採用が進んでいます。

北米は堅固な第2位の地位を保っています。米国は技術採用をリードしており、主要サラダ加工業者が食品安全近代化法(Food Safety Modernization Act)の検証監査に対応するためレーザーマイクロ穿孔への工場改修を進めています。カナダのベリー輸出業者は、8日間の硬度維持が求められる長距離鉄道輸送に対応するため、PP-PETラミネート構造を採用しています。メキシコ産ラテン農産物は、最適化された微細通気孔パックにより北部小売業に鮮度を保った状態で届くようになっています。 欧州は規制遵守と循環性を重視しています。小売チェーンはデポジット返却ラインに対応した単一素材ソリューションを求めており、30%再生材含有のPETおよびPPフィルムが優遇されています。PFASを禁止する規制の早期施行により、セラミックレーザーマスクへの転換が加速し、欧州のパッケージング業者は機器サプライヤーと密接に連携して検証プロトコルを構築しています。 南米・中東・アフリカは合わせて小さなシェアを構成していますが、キャッチアップポテンシャルを示しています。ブラジルのマンゴー・ブドウ輸出業者は、大西洋横断輸送中の結露を最小化するマイクロ穿孔パックの試験を行っています。湾岸諸国のスーパーマーケットは、35℃の物流環境に対応するため、レーザー通気蓋でシールされたサラダボウルをパイロット導入しています。アフリカの柑橘類輸出業者は、従来15%を超えていた廃棄率の削減を目指し、海上輸送向け通気性ライナーの試験を開始しています。

競合環境

マイクロ穿孔フィルム市場は中程度の断片化を示しています。Amcorは2025年にIPPEでAIガイド穿孔モニターを発表し、柑橘類ライナーの不良率を削減しました。Sealed Airはレーザー光学系が校正ずれを起こした際にオペレーターに警告する予測保全ソフトウェアを展開し、計画外のダウンタイムを削減しています。

中堅の挑戦者はレーザー改修に特化しており、旧来の機械式ラインに後付けで取り付けて生産量を15%向上させるスピードブーストモジュールを提供しています。これらのニッチベンダーは、減価償却済み資産の廃棄を躊躇しながらも厳格な公差を必要とするコンバーターからビジネスを獲得しています。アジアのコンバーターは地域の原材料コスト優位性を活用してスーパーマーケット契約に積極的に入札していますが、自社R&Dの欠如が差別化を制限しています。

規制動向は破壊的事業者にとってチャンスをもたらしています。2026年の欧州期限を前にPFASフリーレーザーマスクを商業化した企業は、技術ライセンスのロイヤルティを確保できる可能性があります。バイオサーキュラーPPペレットのサプライヤーは、農産物ラベルに低カーボンフットプリントを宣伝したいコンバーターとアライアンスモデルを構築しています。一方、ニードル鋼材の持続的な逼迫により、割り当てを確保しようとする中小コンバーター間で共同購買クラブが結成されています。

マイクロ穿孔フィルム業界リーダー

Amcor plc

Bolloré ITF

Mondi

Sealed Air

Taghleef Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:欧州連合は規則2025/40を最終化し、食品包装におけるPFASに関する厳格な制限を設定しました。施行は2026年8月から有効となります。基準値は個別PFASが25ppb、総合計が250ppb、ポリマー系PFASが50ppmです。これらの規制はフルオロポリマーマスクを使用するレーザーマイクロ穿孔システムに影響を与え、マイクロ穿孔フィルム市場に影響をもたらすことになります。

- 2023年8月:AmcorはグジャラートにあるPhoenix Flexiblesを買収しました。同社は食品・家庭用品・パーソナルケア用途から年間約USD 2,000万の収益を上げるフレキシブル包装工場です。この買収によりAmcorの生産能力が強化され、マイクロ穿孔フィルム市場における地位が確固たるものとなります。

グローバルマイクロ穿孔フィルム市場レポートの調査範囲

マイクロ穿孔フィルム市場レポートには以下が含まれます:

| ポリプロピレン(PP) |

| ポリエチレンテレフタレート(PET) |

| ポリエチレン(PE) |

| その他の材料タイプ(PLA、EVOH、ブレンド) |

| 機械式ニードル穿孔 |

| レーザーマイクロ穿孔(CO₂、Nd:YAG) |

| 静電気式・ホットピン |

| 果物・野菜 |

| ベーカリー・菓子 |

| 医療・食料品 |

| その他の産業用途(電子部品、食肉・家禽・水産物など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料タイプ別 | ポリプロピレン(PP) | |

| ポリエチレンテレフタレート(PET) | ||

| ポリエチレン(PE) | ||

| その他の材料タイプ(PLA、EVOH、ブレンド) | ||

| 穿孔方法別 | 機械式ニードル穿孔 | |

| レーザーマイクロ穿孔(CO₂、Nd:YAG) | ||

| 静電気式・ホットピン | ||

| 用途別 | 果物・野菜 | |

| ベーカリー・菓子 | ||

| 医療・食料品 | ||

| その他の産業用途(電子部品、食肉・家禽・水産物など) | ||

| 地域 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

現在のマイクロ穿孔フィルム市場規模はどのくらいですか?

マイクロ穿孔フィルム市場規模は2026年においてUSD 19.4億です。

マイクロ穿孔フィルム市場は2031年まで何%のCAGRで成長する見込みですか?

市場は2026年から2031年にかけて4.18%のCAGRで拡大する見込みです。

マイクロ穿孔フィルム市場で最大シェアを持つ材料セグメントはどれですか?

2025年時点でポリプロピレンがコスト・透明性・バリア性能のバランスから46.15%の売上高シェアで首位を占めています。

マイクロ穿孔フィルム市場においてレーザー穿孔システムはなぜ普及が進んでいますか?

レーザー穿孔は±5µmの穴径精度を提供し、接触による汚染を排除し、ニードル交換に伴うダウンタイムを削減します。

最終更新日: