ポリマーバインダー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

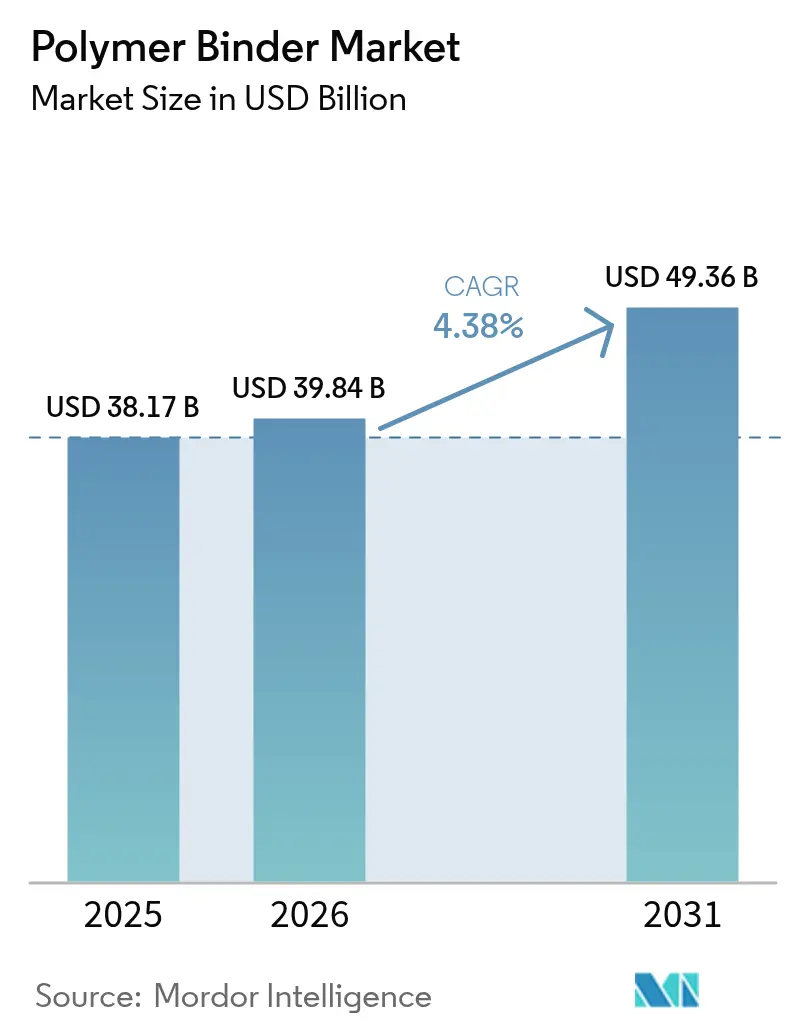

| 市場規模 (2026) | 39.84 十億米ドル |

| 市場規模 (2031) | 49.36 十億米ドル |

| 成長率 (2026 - 2031) | 4.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリマーバインダー市場分析

2026年のポリマーバインダー市場規模はUSD 398.4億と推定され、2025年の値USD 381.7億から成長し、2031年の予測はUSD 493.6億を示しており、2026年から2031年にかけて4.38%のCAGRで成長しています。建築用および工業用コーティングが引き続き消費の中核を担っていますが、電池電極、粉末床積層造形、サーキュラーエコノミー型包装が測定可能な新たな需要量を開拓しており、従来の紙およびカーペット用途の減少を補っています。液体の水性配合物は、北米、ヨーロッパ、およびアジアの一部地域での溶剤排出規制を受けてVOCを削減しながら接着性を維持する化学イノベーションを促進し、主流となっています。酢酸ビニルは、幅広い配合ウィンドウ、価格競争力、低VOCシステムとの適合性により競合する化学品を上回り続けており、現在パイロットスケールにあるバイオ由来グレードはより低いカーボンフットプリントを約束しています。競争圧力はサステナビリティの公約、地域的な生産能力の追加、および新興電池・3Dプリンティング用途における知的財産を保護する技術的提携を通じてますます表れています。

主要レポートのポイント

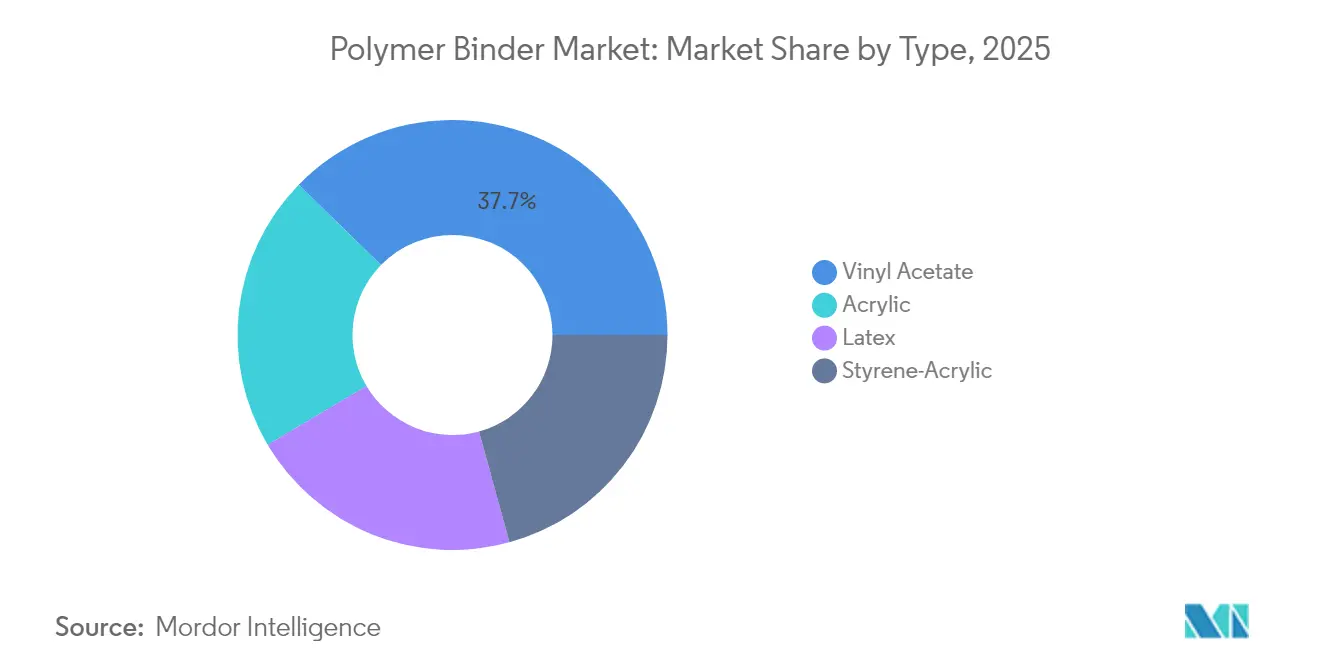

- タイプ別では、酢酸ビニルが2025年のポリマーバインダー市場で37.68%のシェアを獲得し、2031年まで5.83%のCAGRで拡大すると予測されています。

- 形態別では、液体グレードが2025年の収益の64.10%を占め、生産者が水性システムへのシフトをさらに進める中、5.14%のCAGRで伸長しています。

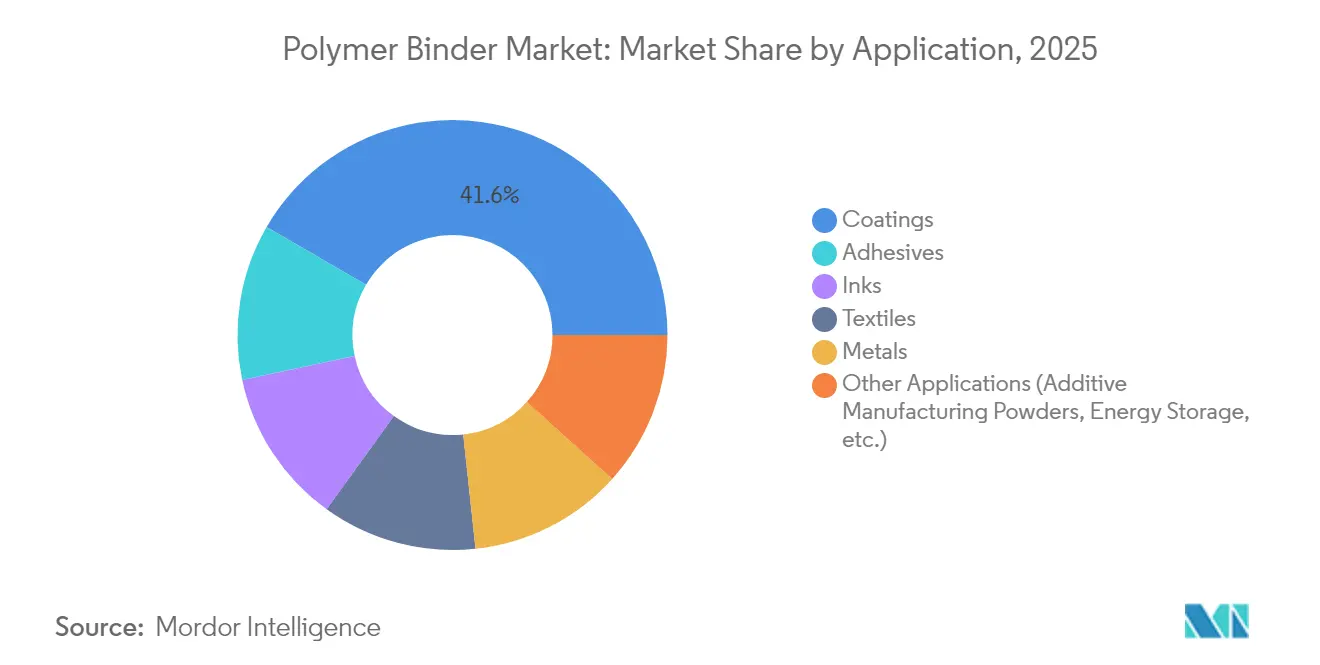

- 用途別では、コーティングが2025年のポリマーバインダー市場において収益シェアの41.62%を占めており、一方で「その他の用途」クラスターは2031年まで5.98%のCAGRで加速すると予測されています。

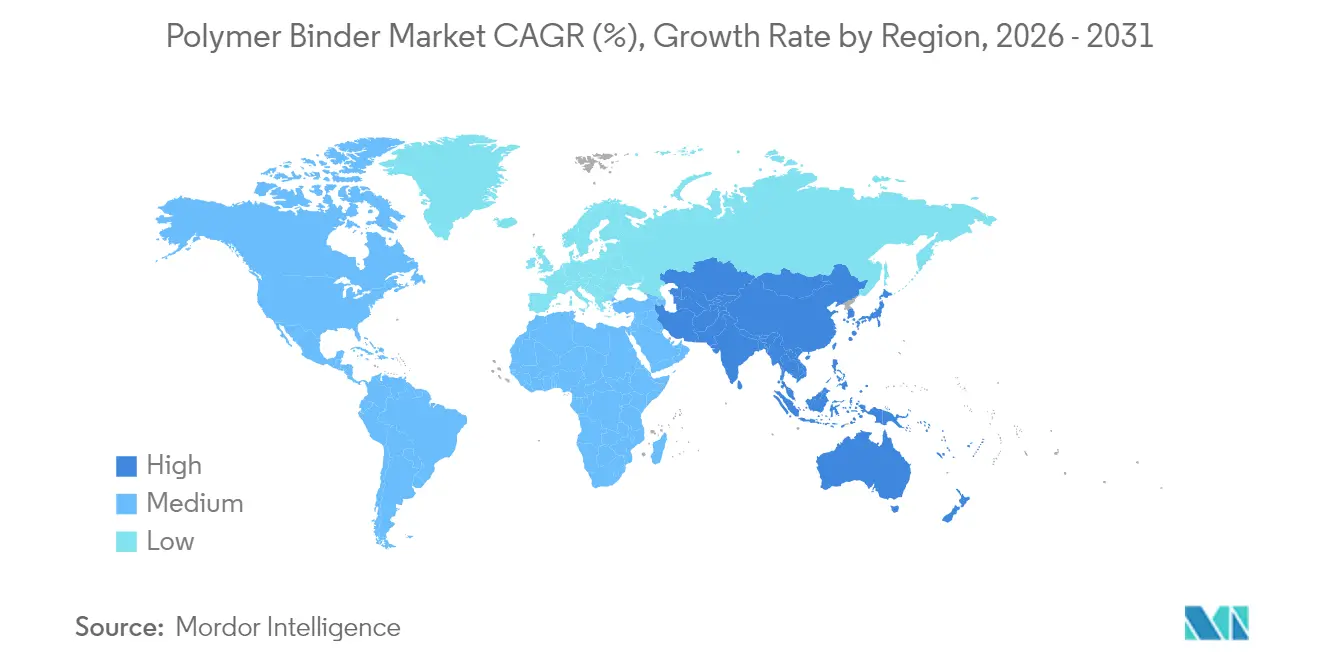

- 地域別では、アジア太平洋が2025年の需要の54.20%を占め、建設および電池製造の同時上昇を背景に最も速い5.19%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルポリマーバインダー市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 建築用および工業用コーティングからの需要急増 | +1.2% | アジア太平洋主導のグローバル | 中期(2〜4年) |

| 水性低VOC配合への急速なシフト | +0.8% | 北米とEUが先行導入、アジア太平洋が追随 | 短期(2年以内) |

| リチウムイオン電池電極へのポリマーバインダーの採用拡大 | +0.6% | アジア太平洋中核、北米への波及 | 長期(4年以上) |

| 粉末床積層造形プロセスへの用途拡大 | +0.4% | 北米とEUのイノベーションハブ | 長期(4年以上) |

| サーキュラーエコノミー適合のためのバイオベースバインダーの研究開発 | +0.3% | EU主導、北米が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建築用および工業用コーティングからの需要急増

都市化、インフラ更新、および過酷な気候条件における高い性能要求により、コーティング配合者は、熱帯の湿度や厳しい冬の凍結融解サイクル下で耐久性、耐汚染性、および色保持性を発揮する高度なポリマーバインダーを指定するよう促されています。水性エマルジョンは2025年の新しい建築用コーティング配合のほぼ3分の2を占め、これは厳格な排出規制と低臭気製品に対するエンドユーザーの好みを反映したマイルストーンです。工業施設は橋梁、パイプライン、および車両のメンテナンス間隔を延長するために高固形分エポキシ-アクリルハイブリッドを採用しており、化学浸漬および熱衝撃に耐えるバインダー化学を活用しています。プレミアム外装塗料は自己架橋型酢酸ビニルシステムを統合し、造膜助剤の需要を削減して膜の完全性を損なうことなくVOC排出量を削減しています。このアップグレードトレンドは、大規模な住宅プログラムと可処分所得の上昇がファサードの耐久性への期待を高める中国、インド、インドネシアで特に顕著です。多国籍コーティンググループはサプライチェーンをローカライズし、信頼性の高いバインダー原材料に対する地域需要を確保しています。

水性低VOC配合への急速なシフト

規制当局は現在、建築用コーティングのVOC制限を50 g/L以下に大幅に引き下げており、カリフォルニア州および複数のEU加盟州において従来の溶剤系システムを2年以内にニッチ製品に変えています。バインダー生産者は、VOCを5 g/L以下に保ちながら室温で硬くて耐薬品性のある膜を形成できるアクリルおよびビニルアクリルエマルジョンで対応しました。例えば、DowのML-520アクリルバインダーは、長年使用されてきた溶剤系アルキドと同等の外装耐久性評価を達成しています[1]Dow、「マルチローブ ML-520 アクリルバインダー」、dow.com。建築家および健康意識の高い住宅所有者は、学校や病院向けにゼロ臭気塗料を指定することで導入を加速させ、規制地域を超えて広がるプル効果を生み出しています。設備サプライヤーも適応し、スプレーガンメーカーは低粘度水性塗料に最適化されたチップを発売し、オーバースプレーを削減してコントラクターの切り替えを容易にしました。アジアの建設市場は、輸出志向のコーティング企業がEUエコラベルに適合するよう配合を調整する中、急速に追随しています。水適合性バインダーに対する結果的な需要急増は受注サイクルを短縮させ、一部のサプライヤーはほぼ最大稼働でプラントを稼働させることを余儀なくされています。

リチウムイオン電池電極へのポリマーバインダーの採用拡大

モビリティの電動化は、5年前には見られなかった量で特殊グレードを消費するギガファクトリーを参入させることにより、バインダー生産者の顧客基盤を再形成しました。正極および負極コーティングには、高電圧に耐え、数百回の充電サイクルに耐え、電解質溶媒への暴露後にアルミニウムおよび銅箔への接着を維持するバインダーが必要です。中国および韓国のセルメーカーは、金属イオン純度を50 ppm以下、粒径を500 nm以下に文書化できるサプライヤーに報いる信頼性の高い品質を確保するために、複数年の調達契約を締結しています。Celaneseは、バッテリーパック内の熱管理層に特化した柔軟なポリアミドバインダーでポートフォリオを拡充しました。

粉末床積層造形プロセスへの用途拡大

航空宇宙、歯科、および高性能自動車部品向けの粉末床溶融プリンターは、室温で滑らかに流れながらレーザーまたは電子ビームを当てた際に素早く溶融するポリマーバインダーを必要とします。レオロジー、熱分解曲線、およびオフガスプロファイルは、反りや空洞を避けるためにマシンパラメーターと一致している必要があります。北米の大学の研究チームは、多官能性アクリル-ウレタンバインダーを使用して炭素繊維強化印刷物で75 MPaを超える引張強度に達することを示した研究を発表しました[2]MDPI、「積層造形における多官能性アクリル-ウレタンバインダーの性能」、mdpi.com 。化学企業は、湿潤な気候での保管中の凝集を最小限に抑える帯電防止コーティングを施した狭い分布の粉末バインダーを導入することで対応しました。早期採用者は、バインダー最適化後に15%速いビルドレートを報告しており、より高い原材料コストにもかかわらず価値提案を証明しています。米国およびドイツにおける政府資金の航空宇宙プロジェクトは、衛星部品に積層造形を指定することで需要をさらに刺激し、原料サプライヤーが今後10年にわたって拡大する技術的な足がかりを確立しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 紙およびカーペット製造における構造的な衰退 | -0.7% | 北米とEU | 中期(2〜4年) |

| 主要モノマー原料価格の変動性 | -0.5% | アジア太平洋への暴露を伴うグローバル | 短期(2年以内) |

| フルオロポリマーバインダーに関するPFAS関連規制の強化 | -0.3% | 北米とEU主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

紙およびカーペット製造における構造的な衰退

デジタル化によりグラフィック印刷用紙の需要が縮小し続け、表面サイジングに使用されるデンプン-酢酸ビニルコポリマーバインダーのかつて安定していた量が失われています。住宅リフォームにおけるカーペット需要も、異なる接着剤化学を使用するラグジュアリービニルタイルおよびラミネートフローリングへの移行により北米および西ヨーロッパでのラテックスバインダー販売が低迷しています。包装用紙およびティッシュセグメントはまだ成長していますが、異なる配合バランスを要求する高い湿潤強度添加剤およびバイオベースバインダーを必要としており、生産者にラインの再設計を余儀なくさせています。International PaperはDS Smithとの合併を発表し、電子商取引に対応する繊維ベースの包装ポジションを確立することで、新しい水性バインダーのための機会の場を生み出しています。ポリマーバインダー総量への純影響は、新興グレードの単位価値は高いものの湿潤ピックアップ率が低く、より少ないトン数をもたらすため、緩やかなマイナスです。2023年以降に操業を停止した地域の工場が再稼働する可能性は低く、構造的なシフトが固まっています。

主要モノマー原料価格の変動性

酢酸、ブチルアクリレート、およびスチレンの価格は、製油所の停止、海上輸送の混雑、および地政学的緊張が供給を混乱させた2024年以降、6か月の間隔で30%変動しています。後方統合を欠く小規模なバインダー生産者は、マージンを侵食しイノベーションへの資本を制限するコストの急騰を吸収しています。アジアの配合者は、スポット貨物がUSDで価格設定される場合に追加の通貨リスクに直面し、ヘッジや見積もり有効期限の短縮を余儀なくされています。一部の多国籍企業は、サトウキビエタノールやトール油留分に由来する原料を固定することでコスト曲線を安定させ、長期バイオルート契約を通じて多様化しました。このアプローチは、エコラベル監査人を満足させるためにISSC PLUSまたは同等のマスバランス制度に基づく認証を必要とし、管理上のオーバーヘッドを追加します。これらの取り組みにもかかわらず、持続的な価格変動は依然として顧客の価格表を遅延させ、塗料および接着剤メーカーの予算策定を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:酢酸ビニルが汎用性と規制適合性でリーダーシップを維持

酢酸ビニルは2025年のポリマーバインダー市場の37.68%を占め、2031年まで5.83%のCAGRを記録すると予測されており、安定したコロイド分散を必要とする水性低VOC塗料および新興電池スラリーへの適応性を示しています。純アクリルなどの補完的な化学品はチョーキング耐性を必要とするプレミアムトップコート配合を支配し、スチレン-アクリルは経済的な内装塗料および一部の紙含浸に使用されています。最近のバイオ由来パイロットバッチは、酢酸ビニルがポリマー性能を変えることなく発酵酢酸を組み込むことができることを示しており、このマトリックスをスコープ3脱炭素化目標と整合させています。

自己架橋技術の継続的な研究は、外装塗料のブロック耐性と初期耐水性を高めることで酢酸ビニルの競争優位性を研ぎ澄まし、これらの機能はかつて純アクリル専用でした。反応性界面活性剤の組み込みは、遊離界面活性剤の移行を抑制しながらスクラブ耐久性を改善し、これは内装壁の耐汚染性を高める特性です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:水性シフトの加速に伴い液体グレードが優位性を維持

液体分散液は2025年のポリマーバインダー市場規模の64.10%を占め、配合者が世界中で溶剤系システムを低粘度の水性代替品に置き換える中、2031年まで5.14%のCAGRを達成すると予測されています。既存の塗料ラインでのポンプ輸送、ブレンド、およびろ過の容易さは、高コストなプロセス変更を不要にし、中小規模のコーターが限られた予算内でVOC上限に準拠することを可能にしています。高固形分液体は工業用メンテナンスコーティングに浸透しており、従来の二液型エポキシと比較して低引火点と短縮された硬化時間を提供しています。粉末バインダーは、冷蔵なしでの長期保存が求められる積層造形および一部の繊維仕上げに依然として関連性を持っていますが、供給は厳格な粒子形態管理を持つ特殊プラントに制限されています。

用途別:コーティングが収益の中核を担い、新興用途が増分成長を牽引

コーティングは、家庭、インフラ管理者、およびOEM仕上げ業者が美観と保護を優先する中、2025年のポリマーバインダー市場の需要の41.62%を維持しました。このセグメントの量規模はフィーダープラントの経済性を支えていますが、その成長率は電池、3Dプリンティング、および特殊ろ過を包含する「その他の用途」に対して予測された5.98%のCAGRを下回っています。接着剤は、カートンシールおよびパーケットの設置において高いグリーンボンド強度を提供する酢酸ビニル-エチレンコポリマーを活用する安定した中成長ニッチに留まっています。繊維仕上げ用途はアジアへの移行を続け、機械的に接合された不織布との競争にもかかわらず、機能性アパレル輸出と組み合わせて相当な量を維持しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の収益の54.20%を達成し、5.19%のCAGRですべての地域を上回るペースで成長すると予測され、量リーダーおよび成長エンジンとしての二重の役割を確立しています。中国のメガシティ拡張と古いアパートブロックの改修は、汎用性の高い酢酸ビニルバインダーに依存する外装壁コーティングへの大規模な需要を持続させています。同時に、同国の電池メーカーは記録的なペースで正極活物質ラインを立ち上げており、それぞれが厳格な不純物閾値を持つ専用バインダー供給ストリームを必要としています。

北米は、規制主導の配合シフトによって緩和された成熟した代替需要動態を示しています。米国の州機関はVOC閾値を連邦基準よりも低く押し下げており、カナダの建築基準法はエンボディードカーボン目標を参照するようになっています。ヨーロッパは規制の先駆者としての役割を維持し、フッ素フリーの水性アクリルおよびシリコンハイブリッドバインダーの早期採用を促しています。PFASの提案が緊急性を高め、配合者は在庫を整理し代替化学品を確保するよう促されています。

競争環境

市場は高度に分断されています。ポリマーバインダー市場の競争は、規模、地域的な深さ、および技術の幅の組み合わせを中心に展開されています。戦略的な生産能力拡大は、地域別およびエンドユース別のホットスポットと一致しています。サステナビリティは今や技術性能と同じくらい差別化を促進しています。企業はクレードルゲート温室効果ガス集約度を定量化し、再生可能エネルギー、炭素回収、およびバイオフィードストックの採用によって達成された削減を発表しています。顧客は購買方針を整合させ、サードパーティー検証のライフサイクルアセスメントを持つサプライヤーを優遇する内部スコアリングマトリックスを導入しています。

ポリマーバインダー業界リーダー

Dow

Celanese Corporation

Arkema

Wacker Chemie AG

BASF

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Arkemaは、ルイジアナ州セントチャールズのプラントにおけるバイオ由来水性アクリル樹脂生産についてISSC PLUS認証を取得し、コーティングおよび接着剤向けのマスバランスポリマーバインダー製品を拡充しました。

- 2025年4月:BASFはCHINAPLAS 2025においてAcrodurエコテクノロジーソリューションを発表し、多様な工業用途向けにカスタマイズされたよりサステナブルなポリマーバインダーを提供しています。

グローバルポリマーバインダー市場レポートスコープ

ポリマーバインダー市場レポートには以下が含まれています:

| 酢酸ビニル |

| アクリル |

| スチレン-アクリル |

| ラテックス |

| 粉末 |

| 液体 |

| ハイソリッド |

| コーティング |

| 接着剤 |

| 繊維 |

| インク |

| 金属 |

| その他の用途(積層造形パウダー、エネルギー貯蔵など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他のヨーロッパ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 酢酸ビニル | |

| アクリル | ||

| スチレン-アクリル | ||

| ラテックス | ||

| 形態別 | 粉末 | |

| 液体 | ||

| ハイソリッド | ||

| 用途別 | コーティング | |

| 接着剤 | ||

| 繊維 | ||

| インク | ||

| 金属 | ||

| その他の用途(積層造形パウダー、エネルギー貯蔵など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他のヨーロッパ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答された主要な質問

現在のポリマーバインダー市場規模とその予測成長率はどれくらいですか?

市場は2026年にUSD 398.4億と評価され、4.38%のCAGRで2031年までにUSD 493.6億に達する見込みです

ポリマーバインダー市場ではどの用途が需要をリードしていますか?

建築用および工業用コーティングは合わせて2025年収益の41.62%を確保し、継続的な建設およびメンテナンス活動により最大のシェアを維持しています

酢酸ビニルはポリマーバインダー業界においてなぜ重要ですか?

酢酸ビニルは強力な接着性、低VOC適合性、およびコスト効率を組み合わせており、従来のコーティングをカバーしながら新しい電池電極配合に浸透することを可能にし、5.83%のCAGR見通しを達成しています

ポリマーバインダー市場で最も速く拡大している地域はどこですか?

アジア太平洋は量と成長の両方でリードしており、中国、インド、および東南アジアが建設、電池プラント、および製造ハブに投資する中、2031年まで5.19%のCAGRを記録しています

最終更新日: