ポリマーフィラー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 58.74 十億米ドル |

| 市場規模 (2031) | 71.74 十億米ドル |

| 成長率 (2026 - 2031) | 4.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリマーフィラー市場分析

ポリマーフィラー市場規模は2026年に588億7,400万USDと推定され、2025年の564億4,000万USDから成長し、2031年には717億4,000万USDに達する見通しで、2026年〜2031年の年平均成長率(CAGR)は4.08%です。需要の成長は、フィラーが性能向上剤かつコスト削減剤という二重の機能を持つことを反映しており、この転換が現在、建設・モビリティ・エレクトロニクス分野における材料選定を主導しています。無機グレードは、炭酸カルシウム・シリカ・タルクが配合コストを削減しながら剛性と熱安定性を同時に向上させるため、引き続き市場を支配しています。バイオベースの白色鉱物と天然繊維が持続可能な原材料に関する規制圧力と低炭素フットプリントへの要求を満たすことから、有機グレードが勢いを増しています。熱可塑性樹脂が最大の消費シェアを維持していますが、電気自動車(EV)プラットフォームが軽量・制振部品を採用するにつれ、エラストマー需要が急速に拡大しています。地域別では、中国・インド・ASEANブロックにおける生産能力の追加により、ポリマーフィラー市場はアジア太平洋地域で最も速く拡大しており、北米はEVインセンティブとインフラ更新プログラムを背景に堅調な成長を維持しています。

主要レポートのポイント

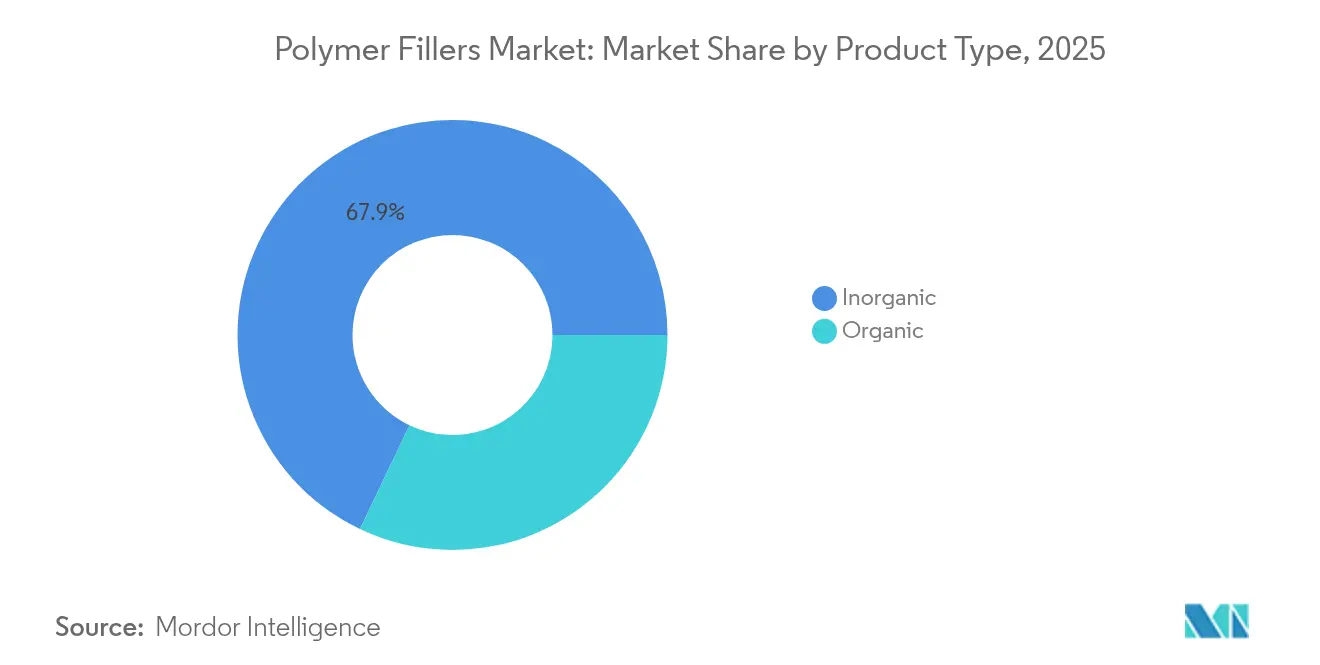

- 製品タイプ別では、無機フィラーが2025年に67.92%の売上シェアを占めてリードしており、有機グレードは2031年にかけてCAGR 5.12%という最高の予測成長率を示しています。

- ポリマーマトリックス別では、熱可塑性樹脂が2025年にポリマーフィラー市場シェアの53.61%を占め、エラストマーはCAGR 4.91%で2031年に向けて最も急速な上昇軌道にあります。

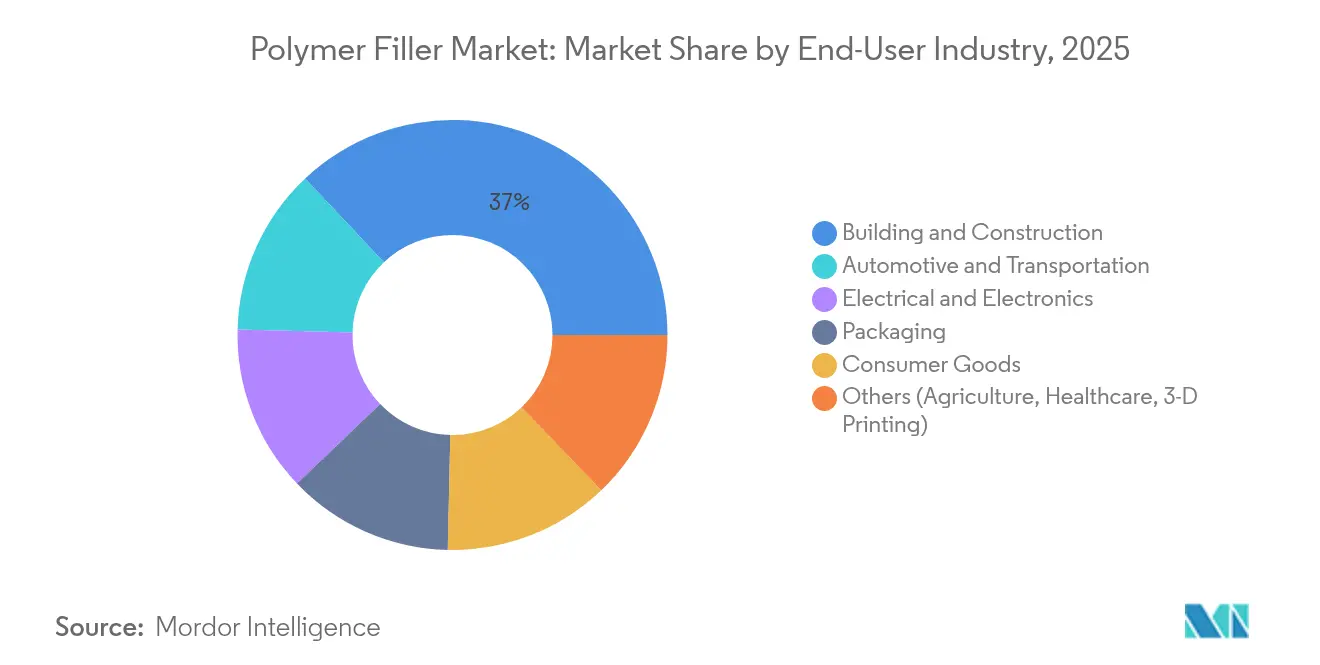

- エンドユーザー産業別では、建設・建築用途が2025年のポリマーフィラー市場規模の37.02%を占め、自動車・輸送は同期間にCAGR 5.46%で拡大すると予測されています。

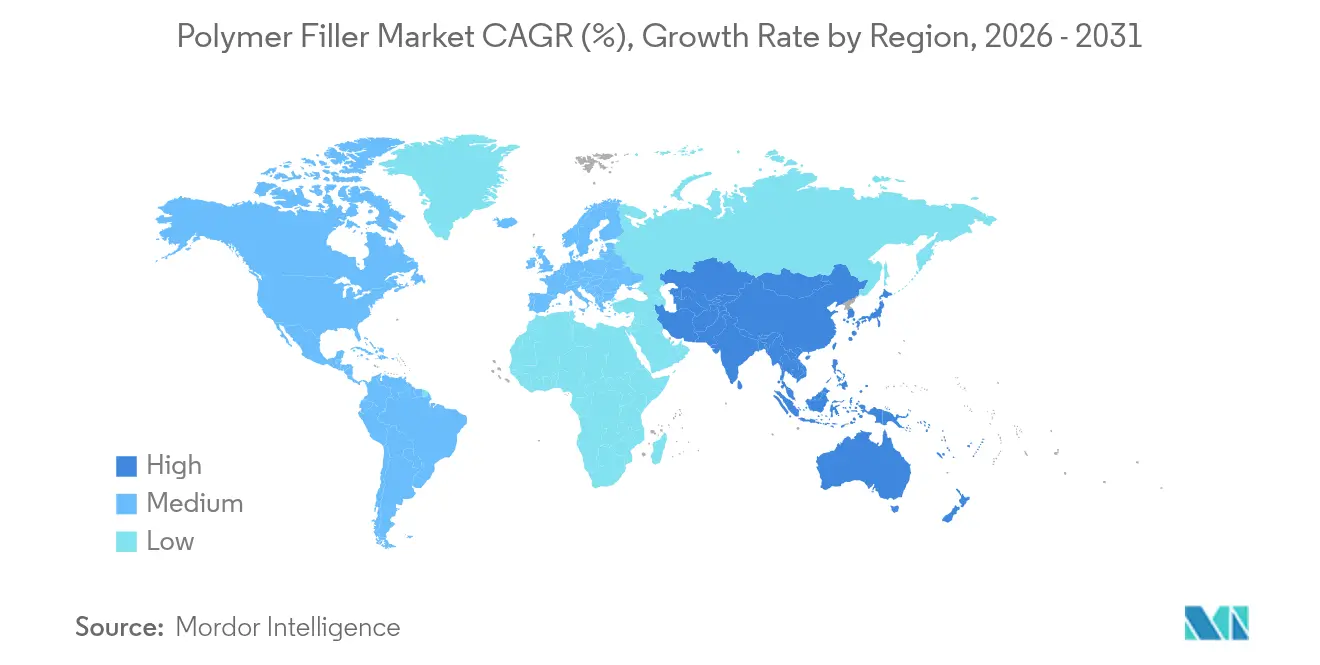

- 地域別では、アジア太平洋が2025年需要の39.78%を占め、2031年にかけてCAGR 5.30%という力強い成長率が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリマーフィラー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 建設・建築における需要の増加 | +1.2% | アジア太平洋および北米で強い成長を伴うグローバル | 中期(2〜4年) |

| モビリティの電動化と軽量化の推進 | +0.9% | 北米・欧州・中国がEV普及を主導 | 長期(4年以上) |

| 電気・電子生産の急増 | +0.8% | アジア太平洋が中核、中東・アフリカへの波及 | 短期(2年以内) |

| リサイクル含有量ポリマーコンパウンドの成長 | +0.6% | 欧州および北米における規制主導 | 中期(2〜4年) |

| 複合材料3Dプリントフィラメントの急速な普及 | +0.4% | 先進市場に集中するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建設・建築における需要の増加

インフラ近代化とグリーン建築基準が、コンクリート・セメント・アスファルト混合物におけるフィラー使用量を押し上げています。粉砕炭酸カルシウム(GCC)はポートランド石灰石セメントにおけるクリンカー必要量を低減し、強度を維持しながらCO₂排出量を削減します[1]J. Smith、「ポートランド石灰石セメントにおける炭酸カルシウム」、Portland Cement Association、cement.org。ゴム強化コンクリートは圧縮強度を最大29%、曲げ強度を66%向上させ、耐震設計において魅力的な選択肢となります。ミネラルおよび植物繊維を用いたジオポリマー混合物は凍結融解耐性を改善し、寒冷地プロジェクトに重要です。ポリマーフィラー市場は、セルロースエーテルがタイル接着剤の保水性と作業性を向上させることで恩恵を受けており、この特性は新興国市場で積極的に採用されています。アジアおよび北米の大規模インフラ入札では、フィラーがより高価なバインダーを代替することで10〜15%の材料コスト削減が実現すると請負業者が指摘しています。

モビリティの電動化と軽量化の推進

バッテリー式電気自動車は、軽量性を確保しながら耐衝突性・難燃性・電磁シールド性を提供する複合材料を必要とします。イオン液体処理ナノチューブを含むカーボンファイバー強化ナノコンポジットは、UL 94 V-0難燃規格を満たしながら803 MPa近くの曲げ強度を発揮します。化学発泡剤で成形されたフィラーリッチなポリプロピレンドアパネルは質量を15%以上削減し、OEMが米国企業平均燃費基準を達成するのに貢献します。10 wt.%亜麻と20 wt.%木粉を組み合わせた天然繊維強化ポリプロピレンブレンドは、エンジンルーム内使用に適した熱安定性を発揮します。これらの進展は、EV普及率が新車販売の50%を超える欧州および中国を中心に、ポリマーフィラー市場の長期CAGRを0.9ポイント押し上げています。

電気・電子生産の急増

アジアのエレクトロニクス拠点は、放熱および誘電体制御のための特殊フィラーを大量消費しています。セラミック充填ナノコンポジットは、5GアンテナハウジングおよびLED基板に不可欠な低誘電損失を維持しながら、熱伝導率を2 W/m·K以上に向上させます。グラフェン-シリカエラストマーは誘電率を高め、より薄いキャパシタフィルムを可能にします。フィラー強化ガラスファイバーラミネートは高速モーターのステーター冷却を改善し、小型EVトラクションシステムへの要件に応えます。多層CNT材料は熱膨張係数ミスマッチを半減させることでプリント回路基板の寿命を延ばし、スマートフォンのはんだ接合故障を低減します。アジア太平洋におけるCAGRの短期的な0.8ポイントの上昇は、ポリマーフィラー市場を堅調な基盤に保ちます。

リサイクル含有量ポリマーコンパウンドの成長

欧州および北米における循環経済政策が、性能フィラーと混合される機械的・化学的リサイクル樹脂への需要を加速させています。高度な光学式ソーターとリサイクル設計原則により、ポリプロピレンリサイクル品のコストが30%削減され、充填リサイクル品がバージングレードと価格競争力を持つようになっています。ナノクレイ改質バンパーリサイクル品は、未充填品と比較して引張弾性率が25%高くなっています。PVCデッキ材メーカーは、クローズドループ回収プログラムで収集された炭酸カルシウムリッチな再粉砕原料を活用し、バージンPVC使用量を40%削減しています。農業用フィラーを含む新規ポリヒドロキシアルカノエートコンポジットは生分解速度を改善し、自治体の堆肥化基準を満たしています。これらの変化は、ポリマーフィラー産業が循環型原材料へとシフトするにつれ、CAGRに中期的な0.6ポイントの上昇をもたらします。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 特殊フィラーの高い加工・分散コスト | -0.8% | 中小メーカーに特に影響するグローバル | 短期(2年以内) |

| 原材料価格の変動 | -0.6% | グローバルサプライチェーン依存地域 | 中期(2〜4年) |

| マイクロプラスチック・ダスト排出規制の台頭 | -0.4% | 欧州が先行し、北米およびアジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特殊フィラーの高い加工・分散コスト

グラフェン・CNT・層状ケイ酸塩の均一な分散には、集中的なニーディングブロックと最適化されたバレルプロファイルを備えた二軸押出機が必要です。中小コンパウンダーは1ライン当たり200万USDを超える設備投資障壁に直面しており、製品レンジが制限されます。マスターバッチメーカーは、高フィラー充填量と許容可能な溶融流動性のバランスを取る必要があり、流動性の低下はダイリップへの堆積とダウンタイムを招きます。新しい分散剤はミリング効率を向上させますが、配合コストに8〜12%を上乗せし、マージンを圧迫します。ミネラルフィラーにおけるオイル吸収は粘度制御をさらに複雑にし、原材料コストを増加させる表面処理を必要とします。これらの現実が、ポリマーフィラー市場全体の近期成長をCAGRで0.8ポイント削減します。

マイクロプラスチック・ダスト排出規制の台頭

EUは多くの製品において重量比0.01%を超える合成ポリマーを規制しており、年間5トン超を取り扱うサイトに対してペレット損失防止義務を課しています[2]欧州議会委員会、「マイクロプラスチック規制の概要」、europarl.europa.eu。コンプライアンスには第三者認証・専用封じ込めインフラ・定期監査が求められ、処理1キログラム当たり約0.02ユーロのコスト増となります。REACH改正は、マイクロプラスチック放出を抑制する使用説明書を義務付け、記録保持およびラベル表示義務を拡大しています。食品接触包装は今やより厳格な移行限界に直面しており、再試験資格取得を回避するためにフィラーの純度と粒子径の厳格な管理が求められます。医薬品については適用除外が存在しますが、北米およびアジア太平洋での広範な実施により、ポリマーフィラー市場の長期CAGRが0.4ポイント低下します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:無機グレードの優位性がコスト最適化を主導

無機フィラーは、ポリマーフィラー市場シェアにおいて2025年売上高の67.92%を占め、有利なコスト構造と幅広い適用可能性によりリーダーシップを維持しています。炭酸カルシウムフィラーはポリプロピレン部品コストを最大40%削減しながら、剛性と寸法安定性を向上させることができます。シリカとエンジニアードタルクは食品包装フィルムにアンチブロッキングおよびニュークリエーティング機能を提供しており、主要生産者はコンパウンディングハブに隣接する鉱山を操業することで物流コストを削減しています。二酸化チタンなどの金属酸化物は不透明性とUV保護に不可欠ですが、供給制約により価格のサーチャージが生じています。

有機フィラーは、バイオベース含有量への規制支援を背景に2031年にかけてCAGR 5.12%で拡大しています。木粉・デンプン・粉砕卵殻などの持続可能な原料は、ミネラルシステムと比較して5〜10%の軽量化を実現し、消費財のエコラベル取得を支援します。リグノセルロース繊維はさらにバイオポリマーブレンドの引張弾性率を高め、堆肥化可能なバッグの性能向上に貢献します。カーボンベースフィラーは導電性用途にも展開しており、1〜3 wt.%で分散されたグラフェンナノプレートレットは表面抵抗率を3桁低下させます。これらの先進的な有機グレードが商業規模に拡大するにつれ、有機グレードのポリマーフィラー市場規模は2031年までに132億5,000万USDを超える可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

ポリマーマトリックス別:熱可塑性樹脂が多用途アプリケーションを主導

熱可塑性樹脂は2025年の総需要の53.61%を占め、ポリマーフィラー市場の成長を支えています。ポリプロピレン・ポリエチレン・ポリアミドはリサイクル性を損なわずに高充填量を受け入れるため、年間600万トン以上のフィラーを吸収しています。最近の研究では、36 vol%炭酸カルシウムを含む低密度ポリエチレンシートが引裂強度を20%向上させ、農業用フィルムに最適であることが示されています。ガラスファイバー充填ポリプロピレンはHVACハウジングで弾性率を40%向上させ、鉄鋼代替コストを削減します。

エラストマーは最も成長の速いマトリックスであり、EVプラットフォームが軽量制振バッテリーガスケットと熱ギャップフィラーを必要とするためCAGR 4.91%で成長しています。MnCoGe合金とブレンドされた水素化ニトリルゴムは−20°Cから40°Cにかけてほぼゼロの熱収縮を示し、石油探査シールの液漏れを防止します。ナノチューブ強化シリコーンフォームは、圧縮永久歪みを10%以下に保ちながら熱伝導率を2.5 W/m·Kに向上させます。熱硬化性樹脂は架橋強度が重要なニッチな役割を維持しており、玄武岩繊維エポキシラミネートは390 MPaを超える引張強度を記録し、風力ブレードパネルのリサイクル可能なルートを提供します。これらの進展は、全マトリックスファミリーにわたってポリマーフィラー市場規模の堅固な見通しを確保します。

エンドユーザー産業別:建設の優位性と自動車の加速

建設・建築は2025年のポリマーフィラー市場規模の37.02%を占めており、これはコストを削減し環境プロファイルを改善するフィラーリッチなコンクリート・セメント・アスファルトによるものです。ゴム改質コンクリートパネルは66%高い曲げ荷重に耐え、橋梁デッキにおける鉄筋使用量を削減します。石灰石充填セメントはクリンカー使用量を15%削減し、セメント1トン当たり43 kgのCO₂削減に相当します。

自動車・輸送は最も速く拡大するエンド市場であり、2031年にかけてCAGR 5.46%と予測されています。フィラー強化ポリプロピレンを基盤とする複合バッテリーエンクロージャーは、FMVSS 302燃焼試験を満たしながらアルミニウムハウジングと比較して40%の質量削減を実現します。化学発泡剤で製造されたドアパネルはOEMの軽量化目標を15%上回り、フリートワイドの排出削減に貢献します。天然繊維コンポジットはガラスファイバー品と比較してライフサイクル温室効果ガス排出量を20%削減し、欧州連合のCO₂フリート規制を支援します。エレクトロニクス・包装・消費財は特殊熱管理・バリア・美観用途でフィラー需要を補完し、ポリマーフィラー市場への多セクターからの牽引力を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地理分析

アジア太平洋は世界需要の39.78%を占め、2031年にかけてCAGR 5.30%を達成すると予測されています。中国はリチウム電池材料とエンジニアリングプラスチックへの大規模投資によりフィラー消費をリードしており、インドの道路建設プログラムが炭酸カルシウムの需要量を押し上げています。地域の鉱物処理業者は統合型鉱山とコーティング施設を運営し、供給コストを低下させながらエレクトロニクスラインのジャスト・イン・タイム要件を満たしています。ベトナムおよびインドネシアにおける新素材プラントへの政府補助金がさらに現地供給を拡大しています。

北米はEV生産と連邦インフラ政策がポリプロピレンとタルク需要を活性化させ、堅調な拡大を記録しています。カーボンブラック生産者は国内電池サプライチェーンを支援する米国エネルギー省の助成金を確保しており、リサイクル業者はデッキボード向けの消費後PVCフィラーを拡大しています。高純度石英の供給を混乱させる異常気象はリスクを浮き彫りにしていますが、リスク軽減のための在庫積み増しを促進しています。

欧州はマイクロプラスチック規制がコンプライアンスコストを引き上げるため、緩やかな成長にとどまっています。しかし、循環型目標がEU分類基準に合致するガラスカレットフィラーとバイオベース添加剤への投資を促進しています。確立した企業は再生可能エネルギーによる低炭素タルク採掘を先導し、スコープ1および2の排出削減を目指しています。これらの地理的ダイナミクスは全体として、ポリマーフィラー市場のバランスのとれた見通しを形成しています。

競合環境

ポリマーフィラー市場は、上位の鉱物処理業者が垂直統合資産を活用することで、中程度の分散化を示しています。製品差別化は粒子径制御・表面改質・持続可能な調達に依拠しています。

Cabot CorporationはEVOLVEプラットフォームを発表して回収カーボンブラックを市場に投入し、電池アノード材料向けに5,000万USDの連邦助成金を確保しました。

加工助剤のイノベーションがさらにリーダーを差別化しています。新しい分散剤によりカーボンブラックコンセントレートのミリング時間が20%短縮され、エネルギー投入量の削減とライン回転速度の向上につながっています。パイロットプラントでは、BASFとの協力のもとで難燃処理された麻繊維フィラーを家具および自動車内装向けに試験しています。これらの取り組みは総合して、ポリマーフィラー市場内で持続可能性目標を推進しながら競争の激しさを維持しています。

ポリマーフィラー産業リーダー

Huber Engineered Materials

Imerys

LKAB Minerals

Omya AG

Minerals Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年1月:Birla Carbonは、ポリマーおよびゴム強化用途を支援するため、インドおよびタイに各年産12万トンのカーボンブラック工場2棟の建設計画を発表しました。

- 2023年10月:Nouryonは、包装・建設・自動車分野における軽量フィラーの需要増加に対応するため、ウィスコンシン州でExpancel膨張性マイクロスフィアの本格生産を開始しました。

世界のポリマーフィラー市場レポートの調査範囲

ポリマーフィラー市場レポートには以下が含まれます:

| 有機 | 天然系(木粉、デンプン) |

| カーボンベース(カーボンブラック、グラフェン) | |

| 無機 | 酸化物(CaCO₃、SiO₂、Al(OH)₃) |

| 水酸化物 | |

| 塩類 | |

| ケイ酸塩(タルク、カオリン、マイカ) | |

| 金属および金属酸化物(ZnO、Al₂O₃、Fe₂O₃) |

| 熱可塑性樹脂 |

| 熱硬化性樹脂 |

| エラストマー |

| 自動車・輸送 |

| 建設・建築 |

| 電気・電子 |

| 包装 |

| 消費財 |

| その他(農業、ヘルスケア、3Dプリント) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 有機 | 天然系(木粉、デンプン) |

| カーボンベース(カーボンブラック、グラフェン) | ||

| 無機 | 酸化物(CaCO₃、SiO₂、Al(OH)₃) | |

| 水酸化物 | ||

| 塩類 | ||

| ケイ酸塩(タルク、カオリン、マイカ) | ||

| 金属および金属酸化物(ZnO、Al₂O₃、Fe₂O₃) | ||

| ポリマーマトリックス別 | 熱可塑性樹脂 | |

| 熱硬化性樹脂 | ||

| エラストマー | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| 建設・建築 | ||

| 電気・電子 | ||

| 包装 | ||

| 消費財 | ||

| その他(農業、ヘルスケア、3Dプリント) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要質問

ポリマーフィラーの現在の市場規模は?

ポリマーフィラー市場は2026年に588億7,400万USDの価値を有し、2031年までに717億4,000万USDに達すると予測されています。

最大のポリマーフィラー市場シェアを占める製品タイプはどれですか?

炭酸カルシウム・シリカ・タルクなどの無機フィラーが2025年時点でグローバル売上高の67.92%を占めています。

最も急速に拡大しているエンドユーザー産業はどれですか?

自動車・輸送用途は車両の電動化と軽量化ニーズに牽引され、2031年にかけてCAGR 5.46%で成長しています。

なぜアジア太平洋が主要な地域市場となっているのですか?

アジア太平洋の39.78%シェアは、大規模な製造拠点・高まるインフラ投資・高い電子機器生産量によって支えられています。

最終更新日: