再分散性ポリマーパウダー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

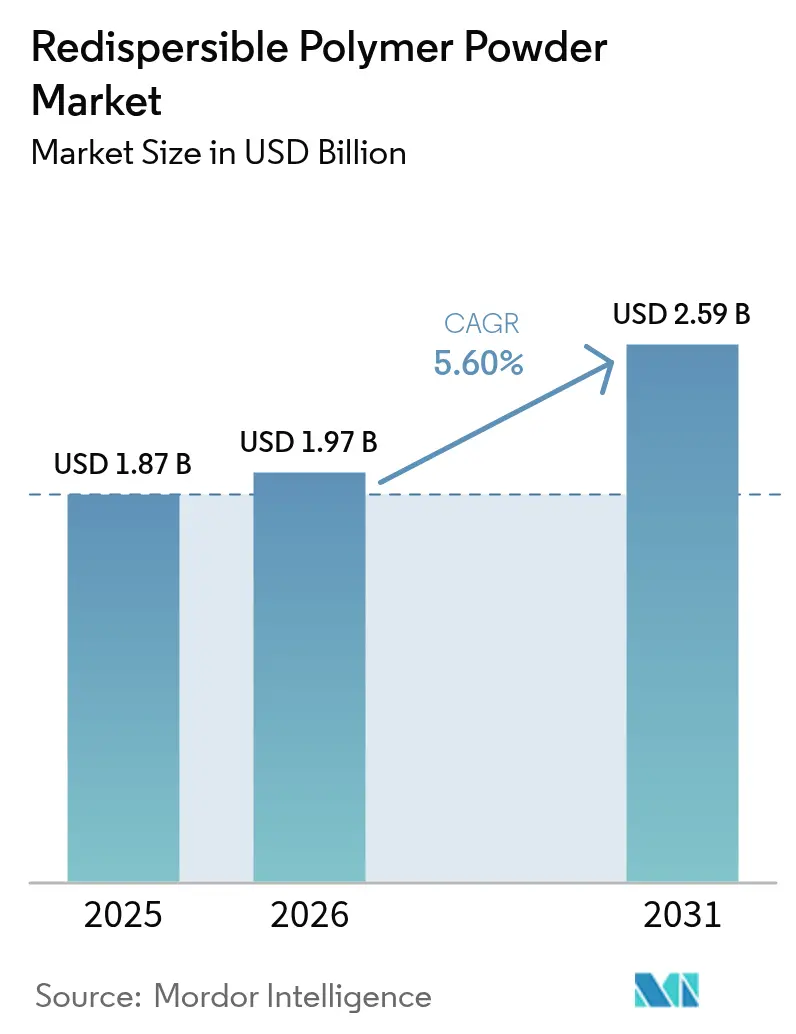

| 市場規模 (2026) | 1.97 十億米ドル |

| 市場規模 (2031) | 2.59 十億米ドル |

| 成長率 (2026 - 2031) | 5.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる再分散性ポリマーパウダー市場分析

再分散性ポリマーパウダー市場規模は2025年に18億7,000万米ドルと評価され、2026年の19億7,000万米ドルから2031年には25億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.60%です。高性能乾式モルタル添加剤に対する安定した需要が高まっており、政策立案者が耐久性とエネルギー効率の高い建築物を推進していることが需要を押し上げています。新興経済圏におけるインフラ支出の拡大が強固な数量基盤を形成する一方、欧州および北米の改修プログラムは低VOCおよびバイオベースグレードに向けた製品革新を促しています。2024年以降の酢酸ビニルモノマー価格の変動により利益率が圧縮されましたが、主要生産者による垂直統合が供給の安定化に寄与しました。スプレードライ技術のアップグレードや3Dプリント用コンクリートに特化したポリマーパウダーの開発が、再分散性ポリマーパウダー市場の実用的な適用範囲を拡大しています。

主要レポートのポイント

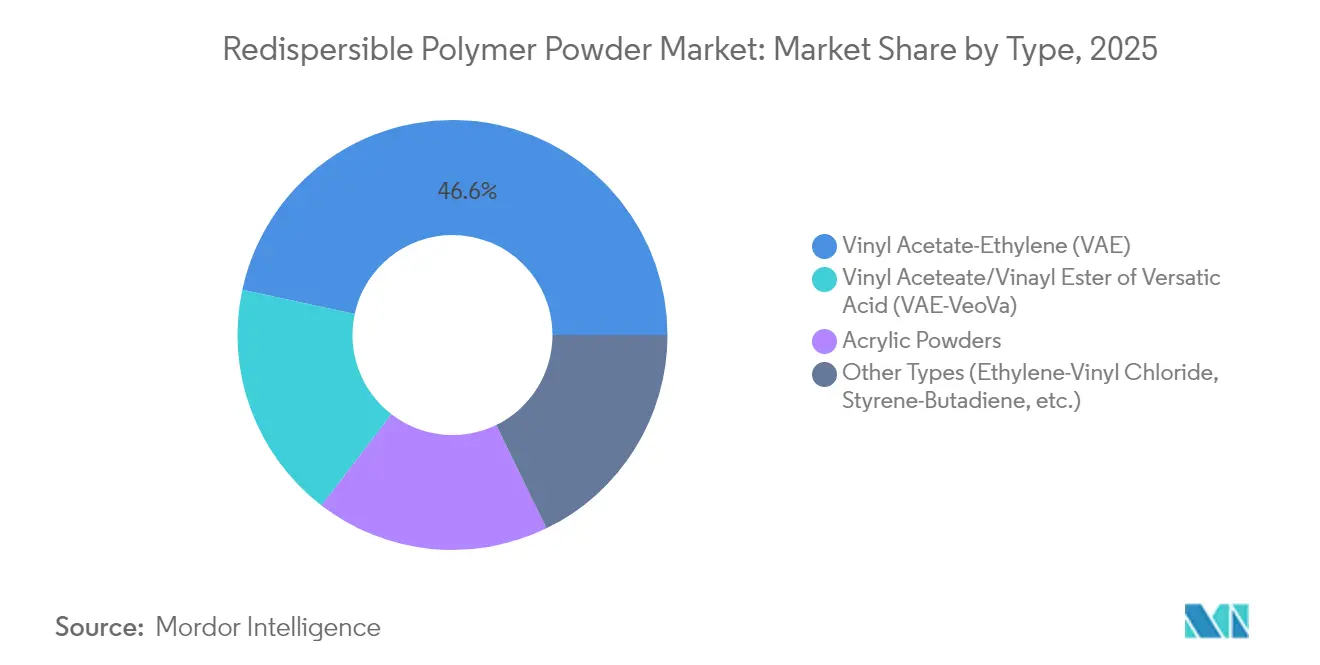

- 製品タイプ別では、酢酸ビニル-エチレンが2025年の再分散性ポリマーパウダー市場シェアの46.62%を占めてトップとなり、酢酸ビニル/バーサチック酸ビニルエステルは2031年までに6.08%のCAGRで拡大すると予測されています。

- 用途別では、タイル接着剤が2025年の再分散性ポリマーパウダー市場規模の37.74%を占め、外断熱複合システムを含むその他の用途は2031年まで6.52%のCAGRで拡大しています。

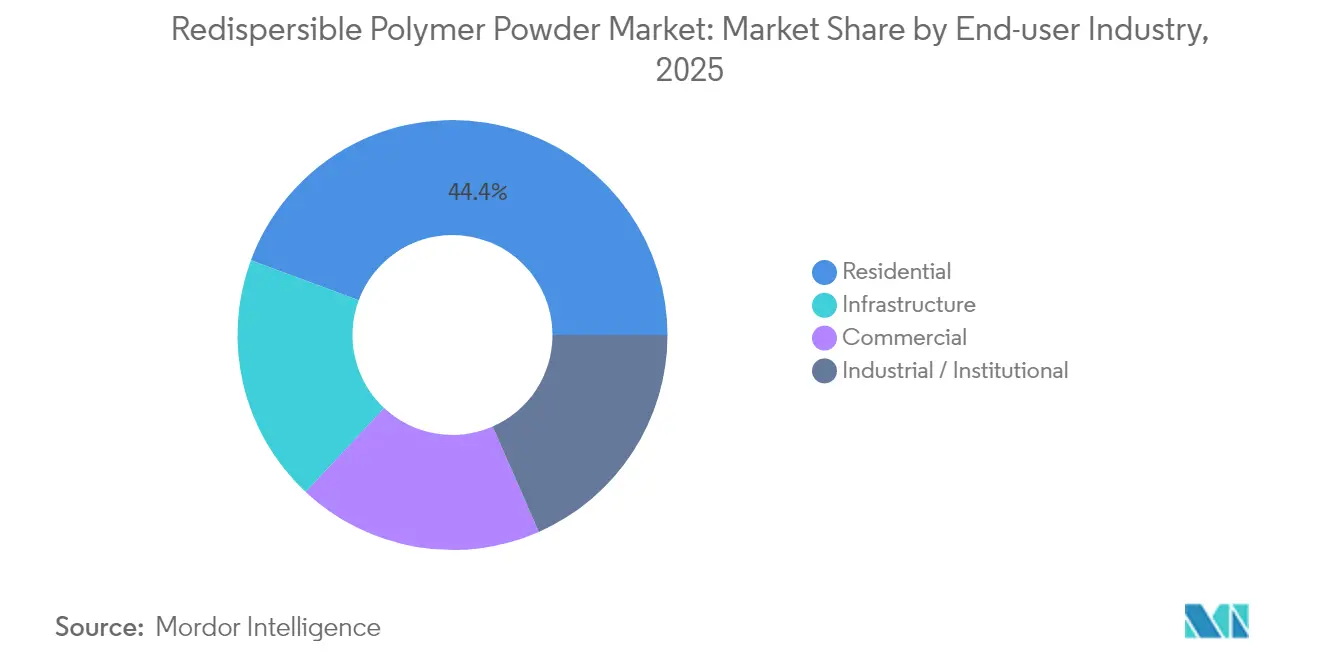

- エンドユーザー産業別では、住宅建設が2025年に44.35%の収益を占め、インフラプロジェクトが2031年まで5.98%という最高の予測CAGRを記録しています。

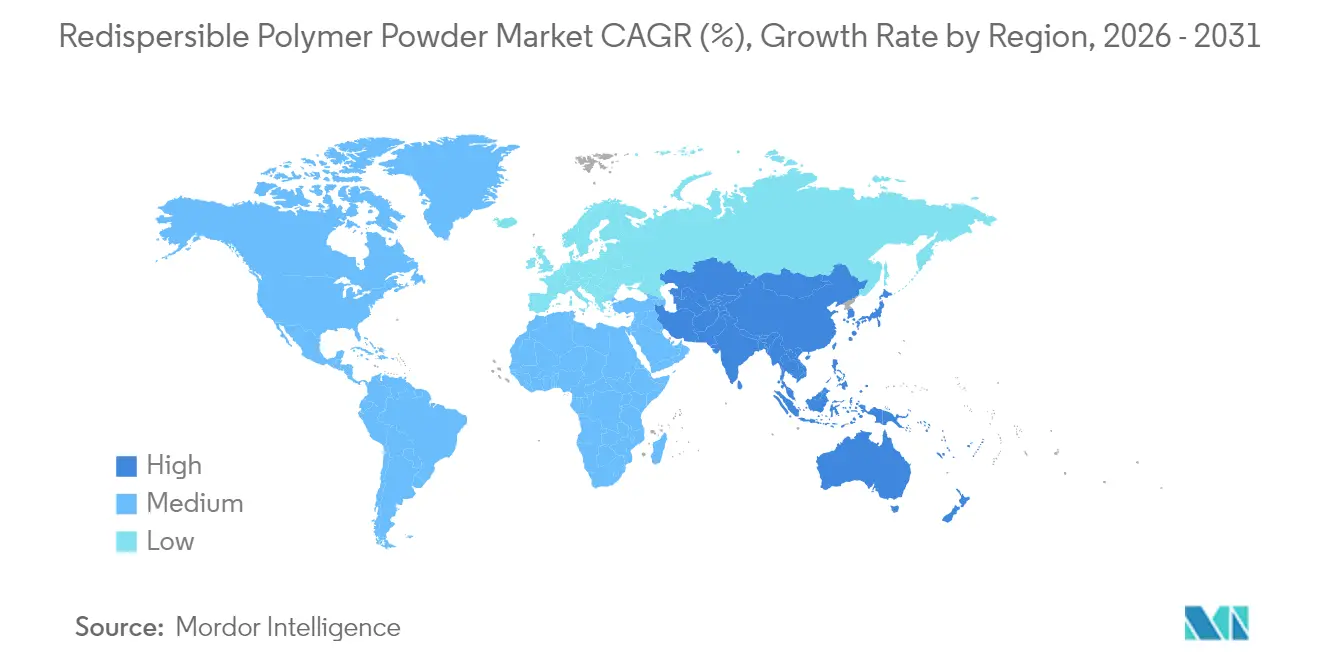

- 地域別では、アジア太平洋が2025年の世界需要の45.55%を占め、5.84%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の再分散性ポリマーパウダー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済圏における建設ブーム | +1.8% | アジア太平洋中心 | 長期(4年以上) |

| レディーミックス乾式モルタルシステムへの急速な移行 | +1.2% | グローバル | 中期(2年~4年) |

| 高性能タイル接着剤に対する改修主導の需要 | +0.9% | 欧州および北米 | 中期(2年~4年) |

| 政府のエネルギー効率建築基準 | +0.7% | 北米およびEU | 長期(4年以上) |

| ポリマーバインダーを採用した3Dプリントコンクリート | +0.4% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済圏における建設ブーム

アジア太平洋におけるインフラ拡大が長期的な成長を支えており、中国のカーボンニュートラルロードマップとインドの住宅推進策が合わせて地域消費の60%以上を担っています。BASFはその湛江バーブントサイトに100億米ドルを投じ、建設用ポリマーの再生可能エネルギーによる生産を確保しました。インドの建設化学品収益は2025年に2兆ルピーに達し、Master Builders Solutionsは2028年までに500億ルピーの売上目標を設定しました。サウジアラビアのNEOMプロジェクトはロボティクスを活用した建設に13億サウジアラビアリヤルを充当しており、自動化された組み立てを支援できる特殊バインダーへの需要を浮き彫りにしています。このような複数年にわたる公共プログラムは、通常の住宅サイクルをはるかに超えた再分散性ポリマーパウダー市場の視認性を保証しています。

レディーミックス乾式モルタルシステムへの急速な移行

工場生産モルタルは現場での労働力を削減し、混合のばらつきを最小化することで、従来のバッチ処理から標準化された配合への世界的な移行を加速しています。ドイツとフランスでの早期採用が普遍的な品質基準への道筋を証明しており、米国の大都市圏でも同様の政策動向が見られます。WackerはVINNAPASエコシリーズを導入し、自動サイロおよびポンプ向けに設計されたバイオバランスVAEパウダーを提供しています。レディーミックスの成長により投入精度が向上し、請負業者はより厳格なタイル接着剤のせん断強度要件を満たすことができます。熟練労働者不足が深刻化するにつれ、自動投入はコスト回避戦略となり、再分散性ポリマーパウダー市場をさらに拡大させています。

高性能タイル接着剤に対する改修主導の需要

欧州全域のエネルギー改修計画が、住宅所有者が小型タイルから大判セラミックまたは石材に交換するにつれてプレミアムタイル接着剤の販売を促進しています。科学的試験により、北向きファサードにおけるセラミック仕上げの優れた接着強度が確認され、カスタマイズされたポリマー変性接着剤の必要性が強化されています。北米のリモデラーもこのトレンドを反映しており、セルロースエーテルサプライヤーはオープンタイムとすべり抵抗の改善に向けた相乗効果の要望増加を報告しています。信頼性の高い接着性に対する支払い意欲が高まることで、メーカーは高利益率のVAE-VeoVaブレンドを投入するよう促されています。改修はこのように、純粋な新築需要を超えて再分散性ポリマーパウダー市場を押し上げています。

政府のエネルギー効率建築基準

米国エネルギー省は、運用エネルギー使用量を削減する基準の更新を支援するために各州向けに2億4,000万米ドルの補助金を確保しました[1]米国エネルギー省、「エネルギー効率建築基準の採用に向けた2億4,000万ドルの発表」、iratracker.org。連邦政府の建物は2030年までに化石燃料を段階的に廃止しなければならず、調達担当者には低内包炭素の建設化学品を選択する義務が生じています。米国一般調達局は最低リサイクル含有量の閾値を追加し、バイオベースポリマーパウダーへの需要を生み出しています。カナダおよびアジアの一部経済圏における同様の基準改定は、コンプライアンス主導の材料選択が再分散性ポリマーパウダー市場をエコ配合に向けて押し続けることを示しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 酢酸ビニルモノマー価格の変動 | -1.4% | グローバル | 短期(2年以内) |

| 保護コロイドに対するより厳格なVOC規制 | -0.6% | 北米および欧州 | 長期(4年以上) |

| スプレードライにおける技術的複雑性 | -0.8% | グローバル | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

酢酸ビニルモノマーおよびエチレン価格の変動

2024年以降の原料価格の急騰により、BASFおよびCelaneseは複数の酢酸誘導体の価格を引き上げることを余儀なくされました。Celaneseはテキサス州に130万トンの酢酸ユニットを設置し、南京で7万トンのVAEデボトルネック化を実施してスケールメリットを確保しました。後方統合を持つ大手グループはリスクをヘッジできますが、長期契約を持たない中小企業は利益率の圧縮に直面しており、再分散性ポリマーパウダー産業内の統合が加速しています。

保護コロイドに対するより厳格なVOC規制

米国環境保護庁は2025年1月にエアゾールコーティング基準を改正し、建設化学品排出物に対するより広範な監視を示しました[2]環境保護庁、「エアゾールコーティングのVOC排出基準」、federalregister.gov。ミシガン州とコロラド州は建築材料のVOC上限を厳格化し、南海岸大気品質管理地区規則1113はコンクリートコーティングの許容溶剤含有量を引き下げました。メーカーはバイオ由来のコロイドまたは粉末ベースの安定剤への転換を進めており、これにより生産コストが上昇し、配合サイクルが延長されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:VAEの優位性がプレミアムの挑戦に直面

VAEは2025年の再分散性ポリマーパウダー市場シェアの46.62%を占め、競争力のあるコストとタイル接着剤、レンダー、自己平滑化コンパウンドにわたる幅広い用途によりトップを維持しました。需要の集中により、現在の価格リーダーシップを支えるスケールメリットが生まれています。しかし、プレミアム建設案件の増加により、6.08%のCAGRで成長するVAE-VeoVaグレードの採用が加速しています。配合者は、気候ストレス下でアルカリ耐性と柔軟性が重要な外断熱システムにVAE-VeoVaを好んで使用しています。アクリルパウダーはUV暴露ファサードのニッチ市場を維持し、エチレン-塩化ビニルブレンドは化学的耐久性を必要とする工業用コーティングに使用されています。

成長見通しは、生産者が安定したスプレードライの一貫性を維持する能力にかかっています。Wackerの再生可能資源ベースのシリーズは、せん断強度を損なうことなく炭素フットプリントの削減を目指しています。Celaneseは認定バイオ含有量を持つVinyl Acetate ECO-Bを発表し、検証可能なサステナビリティの主張を求める建設業者に対応しています。再分散性ポリマーパウダー市場はこのように二重の勢いを示しています:VAEにおける数量の安定性と特殊サブタイプにおける利益率の成長です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:タイル接着剤がインフラ急増をリード

タイル接着剤は、EU全域の改修プロジェクトの活況と中国の大都市における不動産アップグレードの増加により、2025年の再分散性ポリマーパウダー市場規模の37.74%を占めました。大判タイルはより高い引張接着力と延長されたオープンタイムを必要とし、ポリマー配合量をモルタル総重量の4%まで押し上げています。外断熱複合システムは、規制当局がファサード断熱性能を暖房排出量と結びつけるにつれて6.52%のCAGRで上昇しています。凍結融解サイクルに耐えるポリマーパウダーが北欧およびアルプス地域で優先されています。

自己平滑化下地材、コンクリート補修キット、ポンプ圧送可能なレンダーなどの新興用途が対応可能な基盤を広げています。脆弱なファサードにおけるポリマー変性モルタルへの選好を裏付ける比較接着に関する科学的知見が示されています。グラウトおよびモルタル添加剤セグメントは、ホスピタリティおよび小売改修における耐変色性および耐亀裂性仕上げへの需要に支えられて堅調を維持しています。

エンドユーザー産業別:住宅の安定性がインフラ成長と融合

住宅建設は、インドにおける持続的な住宅計画と米国における低金利借り換えを背景に、2025年の世界消費の44.35%を生み出しました。ドイツのエネルギー改修補助金が、室内空気質と断熱性を向上させるポリマー強化接着剤への需要をさらに高めました。インフラは、国家プログラムが気候に強い高速道路、水道システム、大量輸送回廊に資金を提供するにつれて5.98%のCAGRで最も急速な拡大を示しています。請負業者は、橋梁やトンネルにおける機械的振動と熱衝撃に耐えることが期待される高柔軟性グラウトおよび補修モルタルを選択しています。

商業および産業ユーザーは安定した中間基盤を形成しており、フローリングシステム、クリーンルーム仕上げ、化学物質封じ込めスラブ向けにカスタムポリマーパウダーを発注しています。住宅ファサード製品がネットゼロ義務も満たす必要がある政府建物を改修する際にクロスセグメントの機会が生まれます。このように、エンドユーザーの多様性が再分散性ポリマーパウダー市場を単一の建設分野における景気後退から守っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋が再分散性ポリマーパウダー市場を支配しており、2025年の世界数量の45.55%を占め、最速の5.84%のCAGRを維持しています。鉄道、高速道路、手頃な価格の住宅プロジェクトに対する政府の景気刺激策が基本的な使用量を増幅させる一方、中国のカーボンニュートラル目標がエコ認証ポリマーグレードを促進しています。Sikaが中国とインドネシアに2つの工場を設置したように、現地に生産能力を置く生産者は関税と輸送コストの優位性を確保しながら供給の信頼性を確保しています。その結果、世界需要が構造的にこの地域に傾いています。

北米と欧州は、厳格なエネルギー性能規制と大規模な改修ストックを通じてシェアを維持しています。米国エネルギー省の2億4,000万米ドルの補助金プールが先進的な基準の州採用を高め、熱橋を削減するポリマーソリューションへと建設業者を誘導しています。EU指令による内包炭素報告の加速がバイオベースVAE-VeoVaパウダーの採用を促進しています。両地域の成熟した流通ネットワークがカスタマイズされたグレードのジャストインタイム納品を可能にしており、絶対的な成長がアジア太平洋に遅れをとっているにもかかわらず堅調な利益率を説明しています。

南米および中東・アフリカは、大都市が輸送回廊を刷新し気候に強い沿岸インフラを整備するにつれて成長の側面を加えています。サウジアラビアの13億サウジアラビアリヤルのロボティクスベースのNEOMアジェンダは、高耐久性バインダーを優先する調達プロトコルを設定しています。ブラジルは下水道および道路改修に向けてインフラ景気刺激策を投入し、補修モルタルにおけるポリマー需要を促進しています。現地の供給ギャップが、現地原材料を活用しながら技術を移転するグローバルプレーヤーとの合弁事業を招いています。

バリューチェーン分析

バリューチェーンは石油化学系および酢酸系原料(エチレン、酢酸、酢酸ビニルモノマー)から始まり、これらが重合されてラテックス(一般的にVAEまたはアクリル)となり、噴霧乾燥によって再乳化可能なポリマー粉末に変換される。保護コロイド(特にポリビニルアルコール)および固結防止添加剤は重要な中間原料であり、これらは再分散性、保管安定性、および乾式混合システムにおけるVOC関連のコンプライアンス性能に影響を与えるためである。

上流モノマーを確保し、エマルジョンから粉末への一貫生産資産を運営する統合型生産者は、市場環境で言及された2024年以降の酢酸ビニルモノマー価格変動を経た後、受託加工業者や単独の噴霧乾燥事業者よりも変動性をうまく管理できている。下流では、このチェーンは建築用化学製品の調合業者やドライミックスモルタル生産者を経由し、その後建材流通チャネルを通じて流通する。中国では、調達がミルから流通業者への直接モデルへ移行しており、これにより仲介業者が減少し、小規模トレーダーへの商業条件が厳しくなっている。製造拠点は主要な建築用化学品のハブ(特に中国とドイツ)に集中しており、石油化学インフラおよび輸出物流への近接性がコストとリードタイムの管理を支えている。

競争環境

再分散性ポリマーパウダー市場は中程度の集中度を維持しています。BASF、Wacker Chemie、およびDowは統合された原料と世界的な技術センターを活用して価格決定力を維持しています。BASFの100億米ドルの湛江バーブントは再生可能エネルギーと組み合わせた大量生産能力を強化し、WackerのNanjingアップグレードはVAE拡張に特化したリアクターとスプレードライヤーを追加しました。Dowはタイランドのプロピレングリコールラインに資本を投入し、上流の柔軟性を確保しました。

Celaneseはテキサスと南京で酢酸能力を拡大することでアセチルチェーンを拡張し、酢酸ビニルの変動を中和しました。バイオベース認証と低炭素サプライチェーンを通じたサステナビリティリーダーシップが浮上しており、公共の買い手が内包炭素仕様を厳格化するにつれて重要な差別化要因となっています。小規模な地域企業はコンプライアンスコストと技術要求の上昇に直面しており、これがJSC Pigmentの2025年のロシアにおける国内需要の内製化を目的とした立ち上げなどの合併を促す動態となっています。

ホワイトスペース競争は現在、カスタムポリマーブレンドが形状安定性を提供する3Dプリントおよび自動化された組積造にシフトしています。早期採用者は積層造形スタートアップと協力し、既存企業を再分散性ポリマーパウダー市場における全体的なシェアを強化しながらプレミアムニッチに位置づけています。

再分散性ポリマーパウダー産業リーダー

Wacker Chemie AG

Celanese Corporation

BASF SE

Dow Inc.

Synthomer plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

建築基準法や公共調達要件が耐久性および排出性能をますます重視するようになる中、タイル接着剤やETICSに使用されるドライミックスモルタルシステム向けの低排出・持続可能性関連の配合において、製品およびチャネルの空白領域が広がっている。Wacker Chemie AGはVINNAPAS ecoシリーズの商業化を継続しており、2025年2月に発表されたSynthomer plcの低VOC用途向け再分散性ポリマー粉末ラインRevacrylの発売は、コモディティ志向だけではなく、差別化されたグレードへのサプライヤー投資が続いていることを示している。

地域的な機会は、生産能力および技術サービスの現地化に基づいており、これによりリードタイムが短縮され、現地の建築慣行下での配合認証が支援される。Wackerは2025年4月にドイツ・ブルクハウゼンでの拡張を完了し、タイル接着剤やETICSなどの建築用途向けに再分散性ポリマー粉末の生産能力を年間20,000メトリックトン追加し、改修需要の多い欧州市場向けの供給網を強化した。気候および用途要件に合わせて粉末を調整するサプライヤーと調合業者の協力関係、例えばBASFが2024年12月にインドで熱帯地域向けEIFSの配合を最適化するために結んだ提携も、単なるポリマー種類の選択ではなく、実地試験に基づく性能によるプレミアム化への道筋を示している。

最近の業界動向

- 2026年6月:Wacker Chemie AGは、2026年6月1日付で、欧州および米国の製造拠点から出荷する再分散性ポリマー粉末を含む複数のポリマー製品について、最大15%の価格上昇を実施した。この変更は主要最終市場における継続的なコスト圧力を反映し、大手サプライヤーがドライミックスモルタルのバリューチェーンにおける基準価格を再設定する役割を強化するものであった。

- 2025年5月:Wacker Chemie AGは、2025年5月1日付で、欧州および米国で生産されるエマルジョンおよび再分散性ポリマー粉末製品について、最大5%の価格上昇を実施した。この調整は原材料および物流コストの上昇に関連しており、短期契約サイクルで動くタイル接着剤およびETICS生産者の配合コスト構造に影響を与えた。

- 2024年9月:BASF SEは、スチレン・ブタジエンポリマーを用いた地下地層セメンティング用の水分散性ポリマー粉末組成物に関する特許出願(US20240301272A1)を公開した。この開示は、主流の建築用モルタルを超えて、性能が重要視されるセメンティング用途まで再分散性粉末の用途を拡大できる特殊粉末化学における継続的な研究開発を示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、セメント系および石膏系混合物における性能添加剤として使用される乾燥再分散性ポリマー粉末を対象とし、この粉末は混合時に水中で再分散し、建築および改修用途における結合性、柔軟性、および作業性を支える。

範囲の除外事項:本市場規模には、バルクで販売される液体ポリマー分散液は含まれず、また、ポリマー粉末自体を超えた下流のドライミックスモルタル価値も除外される。

セグメンテーション概要

- タイプ別

- 酢酸ビニル-エチレン(VAE)

- 酢酸ビニル/バーサチック酸ビニルエステル(VAE-VeoVa)

- アクリルパウダー

- その他のタイプ(エチレン-塩化ビニル、スチレン-ブタジエン等)

- 用途別

- プラスターおよびレンダー

- タイル接着剤

- グラウト

- モルタル添加剤

- その他の用途(外断熱複合システム等)

- エンドユーザー産業別

- 住宅

- 商業

- 産業・機関

- インフラ

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- サウジアラビア

- 南アフリカ

- その他の中東およびアフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要プールを特定し、粉末価格に影響を与える建設活動および原材料コストの動向を追跡することで、前提条件を現実的に保つために使用された。国家統計局による建設出力および許認可データ、ポリマーおよび化学中間体に関する貿易・関税統計、政府ポータルからの建築基準法および改修政策に関する情報、査読済みの建築材料関連学術誌の技術論文など、公開されている情報源を確認した。

需要を過大評価しないよう、業界団体の出版物や信頼できる業界メディアを通じてドライミックスモルタルの普及状況や用途動向も確認した。供給面では、企業の開示資料や投資家向け説明資料を用いて、生産・出荷状況を相互確認した。一部の場合において、公開データが十分に詳細でない場合には、企業財務、特許動向調査、および出荷レベルの輸出入状況を把握するために有料サブスクリプションを利用した。ここに挙げた情報源は例示的なものであり、相互確認や補足のために他の公開資料も使用された。

一次インタビューおよび調査

一次調査は、価格設定の考え方、用途構成比、および地域別の需要進行に重点を置いた。これらは通常、公開情報が乏しい分野であるためである。主要な消費地域にわたり、生産者、流通業者、ドライミックス調合業者、および建材購買担当者に幅広くヒアリングを行い、最終数値を確定する前に主要な前提条件を検証し、必要に応じて調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | 経営幹部(CXO):12% | アジア太平洋(APAC):43% |

| 中堅層:50% | 機能/事業部門責任者:43% | 欧州・中東・アフリカ(EMEA):31% |

| 小規模プレイヤー:16% | マネージャー:45% | 米州:26% |

市場規模算定と予測

市場規模算定はトップダウン方式から始まり、建設活動およびドライミックスモルタルの採用状況をポリマー改質システムの対象需要プールに変換し、その後用途別に再分散性粉末の使用率へと絞り込む。実務上、このモデルは、地域別建設出力および改修活動の強度、タイル接着剤やプラスターの消費傾向、モルタル配合における典型的なポリマー添加量の範囲、酢酸ビニルおよびエチレン系原料コストに連動した価格動向など、測定可能な指標に基づいている。

需要プールを形成した後、一般的な粉末グレードの平均販売価格帯のサンプルにドライミックス生産クラスターに関連する推定量を乗じ、さらに流通業者および調合業者のチャネル確認を行うといった選択的なボトムアップチェックによって裏付けを行う。小規模国においてデータが不足している場合には、セメント消費量の成長、都市住宅の着工件数、輸入依存度などの代替指標を用いて欠落部分を処理し、その後これらの指標を地域全体の数値に正規化する。

予測にあたっては、建設サイクル、改修プログラム、および原材料の変動性が短期間で価格や構成比を変化させる可能性があるため、基本ケースを中心としたシナリオ分析を用いる。成長経路は、想定されるドライミックスの普及、グリーンビルディングおよび低VOC配合への移行、および各地域における外部断熱システムおよびタイル設置需要の拡大速度に関する専門家の合意に基づいて調整される。

データ検証と更新サイクル

最終数値が単一のデータ系列や一つのインタビューの見解に依拠しないよう、複数のチェックを通じて算出結果を検証している。モデル化された合計値を、地域別建設支出動向、該当する場合のポリマー中間体の貿易フロー、購買担当者や調合業者が言及する観測価格帯などの独立した指標と比較する。異常値は確認され、必要に応じて追加のヒアリングにより修正される。

最終確定前に、モデルは段階的に見直され、地域、用途、価格設定における前提条件の内部整合性が確認される。レポートは毎年更新され、原材料価格の急激な変動、生産能力の変化、建設活動の減速といった重大な事象が発生した場合には、中間更新が実施される。提供の直前には最終確認を行い、クライアントが最新の整合された見解を受け取れるようにしている。

Mordor Intelligenceの再分散性ポリマー粉末市場推定値と他の公開推定値との比較

再分散性ポリマー粉末の公開市場規模は、対象名称が同じであっても、算定範囲や価格・量の前提が情報源間で一致していないため、大きく異なることがある。差異は通常、製品として何が含まれるか、地域価格がどのように米ドルに換算されるか、そして建設サイクルの減速が一時的なものか構造的なものとして扱われるかによって生じる。

ポリマー中間体の輸出入指標に、ドライミックス調合業者からの用途レベルの需要確認を組み合わせたものが、Mordor Intelligenceを、隣接するより広範な建築添加剤ではなく、対象となる粉末消費プールに厳密に結び付けるための根拠となっている。外部数値の差異は、多くの場合、液体分散液を含めていること、完成ドライミックスモルタルの価値を計上していること、あるいは大きな地域価格差やグレード構成の変化を無視した単一のグローバル平均販売価格を適用していることに起因する。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.97 B (2026) | |

| グローバルコンサルティング会社A | USD 2.26 B (2025) | 異なる基準年を用い、一般的に広範な建築用化学品の価格前提を適用しており、隣接するバインダーやモルタル価値が部分的に含まれている場合や、米ドル換算のタイミングが一致していない場合には、合計値が押し上げられる可能性がある。 |

| 市場調査出版社B | 0.11億米ドル(2024年) | 選定されたグレードや最終用途のみが計上されるなど、対象範囲が狭い、または用途カバレッジが部分的であることを反映している可能性が高く、これにより大量のタイル接着剤やレンダー用途が十分に捉えられていない場合、合計値が過小評価される可能性がある。 |

この表全体を見ると、主な結論は、範囲の境界および価格設定の考え方がギャップの大部分を説明しているということであり、需要の存在自体について意見が分かれているわけではない。計上対象製品を粉末販売に限定し、建設主導の使用指標に量を基づかせることで、最終数値は再現・再確認可能な明確な手順にたどることができる。

レポートで回答される主要な質問

再分散性ポリマーパウダー市場の現在の価値はいくらですか?

再分散性ポリマーパウダー市場規模は2026年に19億7,000万米ドルであり、2031年までに25億9,000万米ドルに達すると予測されています。

最大のシェアを持つ製品タイプはどれですか?

酢酸ビニル-エチレンが市場シェアの46.62%を占め、最も広く使用されているグレードとなっています。

アジア太平洋が他の地域より速く成長しているのはなぜですか?

アジア太平洋は中国とインドにおける大規模なインフラプログラムの恩恵を受けており、サプライチェーンを短縮しコストを削減する現地化された生産投資と相まっています。

エネルギー効率建築基準は需要にどのような影響を与えますか?

より厳格な基準により、建設業者は熱性能を向上させ内包炭素を削減する材料を使用することが義務付けられ、バイオベースまたは低VOC成分で配合された高性能ポリマーパウダーの採用が増加しています。

3Dプリントコンクリートにおけるポリマーパウダーの採用を促進しているものは何ですか?

積層造形は精密なレオロジーと迅速な皮膜形成に依存しており、これらの特性はカスタマイズされたポリマーパウダーによって提供され、形状安定性と長期耐久性を確保しています。

最終更新日: