ポリアクリルアミド市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

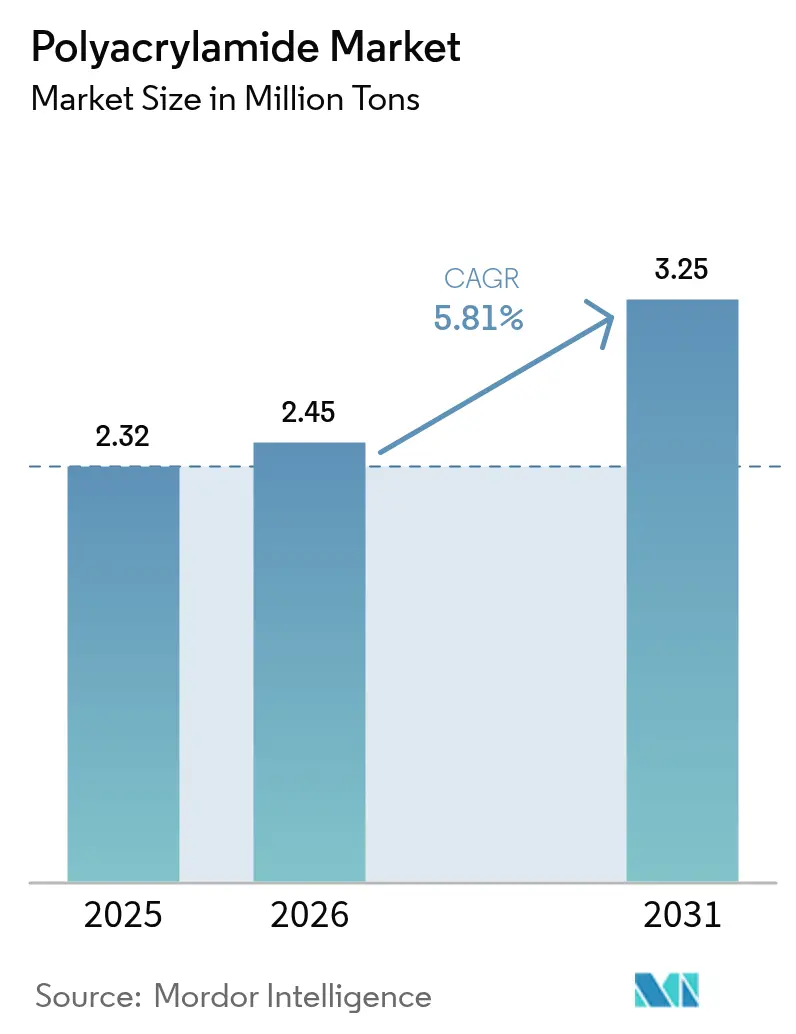

| 市場取引高 (2026) | 2.45 百万トン |

| 市場取引高 (2031) | 3.25 百万トン |

| 成長率 (2026 - 2031) | 5.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリアクリルアミド市場分析

ポリアクリルアミド市場規模は、2025年の232万トンから2026年には245万トンに増加し、2031年までに325万トンに達する見込みで、2026年から2031年にかけてCAGR 5.81%で成長すると予測されています。石油増進回収(EOR)の加速、半導体排水の純度基準の厳格化、バッテリー金属テーリングにおける超高分子量グレードの需要増加を背景に、汎用凝集剤から高付加価値特殊品への需要移行が進んでいます。規制面では、EPAの残留モノマー上限規制、EU都市排水処理指令2024/3019、アジア太平洋地域の汚泥処理義務が品質基準を引き上げ、認証取得済み生産者を優位に立たせています。アジア太平洋地域は依然として数量面での中核を担っていますが、北米のシェールおよび欧州の栄養塩除去プロジェクトが各地域の用途構成を再編しています。耐塩性ポリマー、グラフト化バイオ誘導体、クローズドループ投与システムに関するイノベーションの活発化は、将来の競争優位を規模だけでなく知的財産が左右することを示しています。

主要レポートのポイント

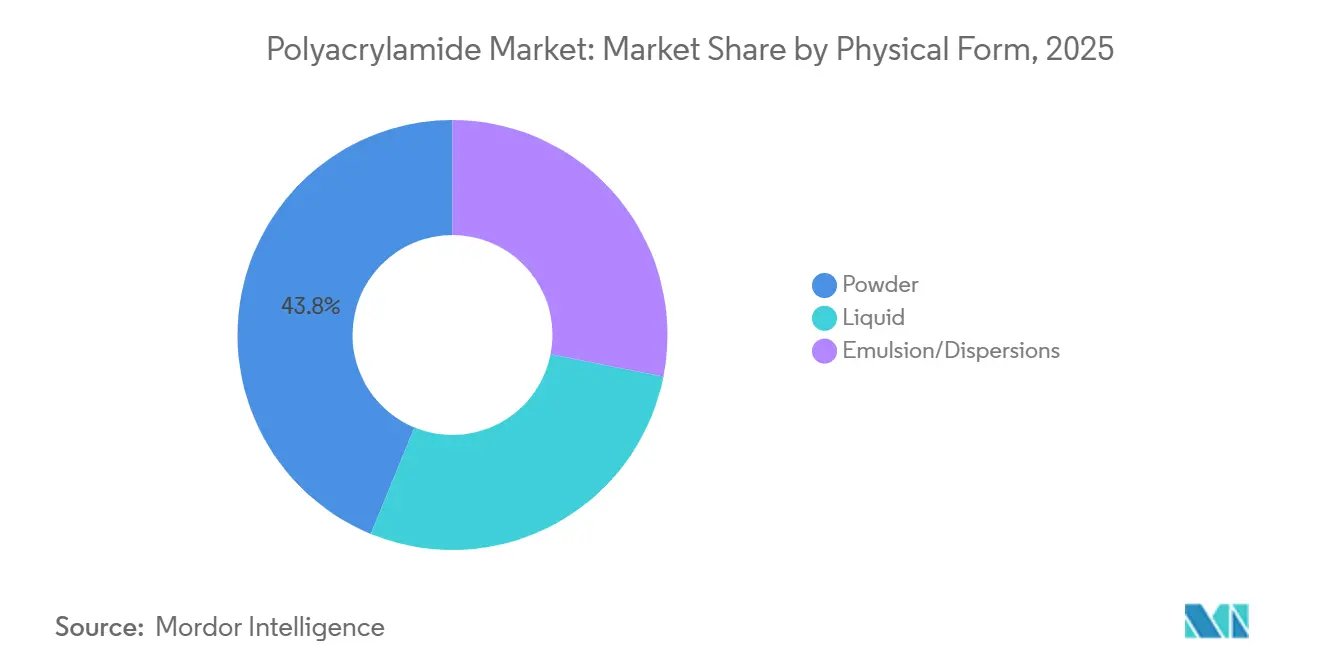

- 物理的形態別では、粉末が2025年のポリアクリルアミド市場シェアの43.80%を占め、エマルション・分散液は2031年にかけてCAGR 6.12%で拡大すると予測されています。

- 用途別では、水処理用凝集剤が2025年の売上シェアの41.52%を占め、石油増進回収は2031年にかけてCAGR 6.24%で成長すると予測されています。

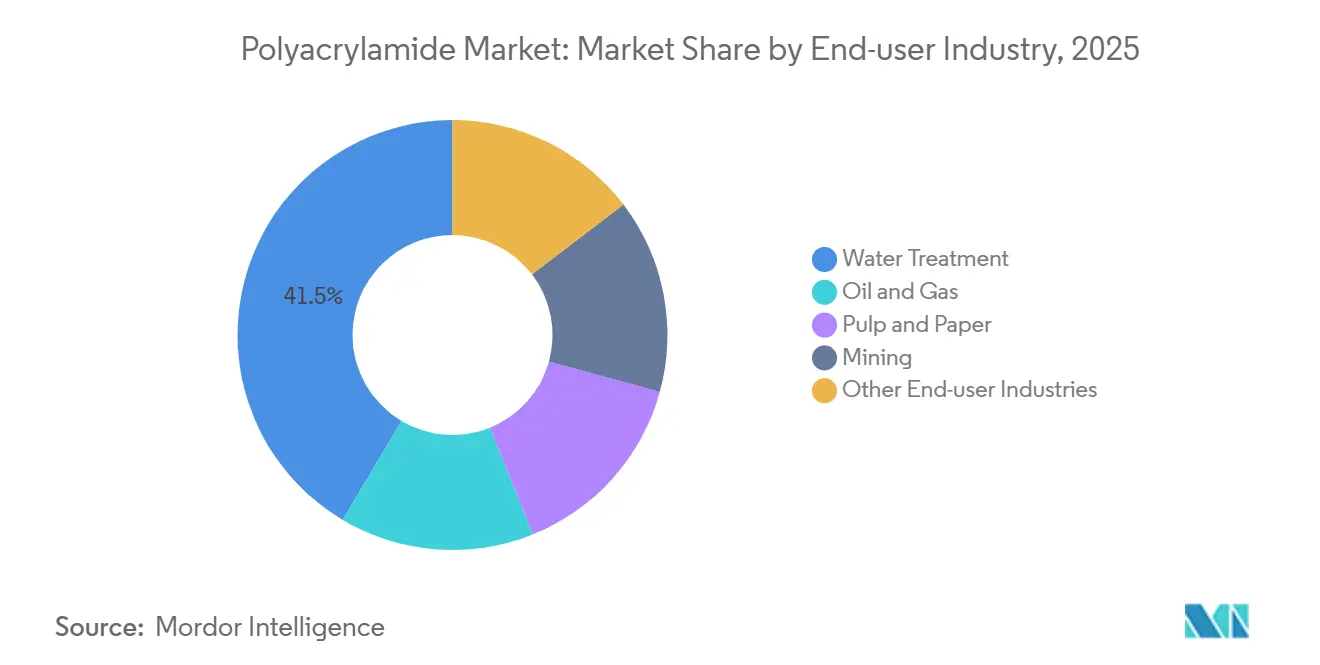

- 最終ユーザー産業別では、水処理が2025年のポリアクリルアミド市場規模の41.48%を占め、石油・ガスは2031年にかけてCAGR 6.20%で拡大しています。

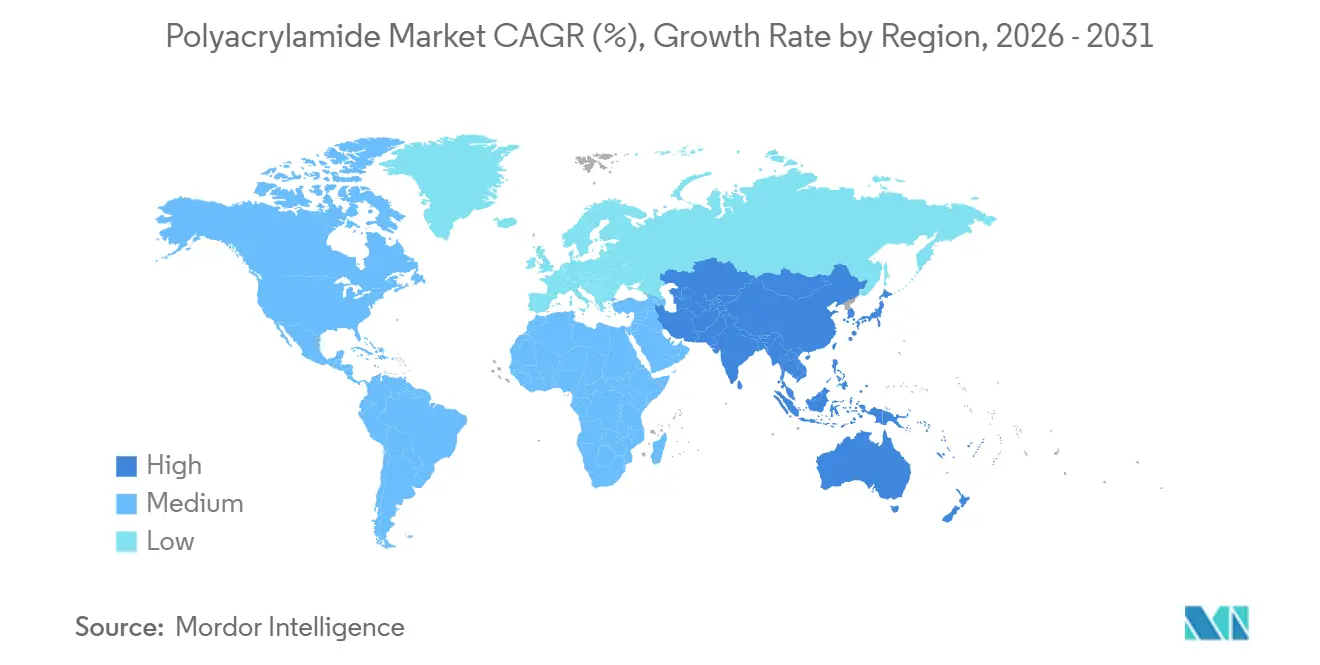

- 地域別では、アジア太平洋が2025年のポリアクリルアミド市場の49.95%のシェアでトップを占め、2031年にかけてCAGR 6.25%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリアクリルアミド市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油増進回収(EOR)における利用拡大 | +1.2% | 中東、北米(パーミアン、バッケン)、中南米(重質油) | 中期(2~4年) |

| 地方自治体・産業排水処理における凝集剤需要の増加 | +1.5% | 欧州、アジア太平洋(中国、インド、ASEAN)、北米 | 長期(4年以上) |

| 採掘活動の拡大による沈降助剤需要の増加 | +1.3% | アジア太平洋(インドネシア、フィリピン)、中南米(チリ、ペルー、ブラジル)、オーストラリア | 中期(2~4年) |

| シェール坑井仕上げ向け超高分子量摩擦低減剤へのシフト | +0.9% | 北米(米国パーミアン、イーグルフォード、バッケン、カナダ・モントニー) | 短期(2年以内) |

| 精密農業における生分解性PAMグレードの需要急増 | +0.7% | 欧州、北米(米国中西部、カリフォルニア)、アジア太平洋(中国、インド) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油増進回収における利用拡大

ポリマー圧入は現在、より深部・高温・高塩分の貯留層を対象とするようになっており、標準的な加水分解ポリアクリルアミドから120℃以上・塩分200,000 ppmでも安定なATBSコポリマーブレンドへの転換が進んでいます。国営石油会社がEORを優先するのは、フロンティア探鉱なしに回収率を5%~15%向上させられるためです。ポリアクリルアミドとクロムまたは有機架橋剤を組み合わせた選択的ゲル配置技術は、水カット率をさらに低下させ、坑井寿命を延ばし、廃坑コストを先送りします。これら二つの経路により、回収バレル当たりのポリマー需要が増加し、超高分子量グレードの価値が強化されると見込まれます。その結果、EORのポリアクリルアミド市場におけるシェアは他のいかなる用途よりも急速に拡大しており、サプライヤーのポートフォリオを高マージン特殊品へと再編しています。

地方自治体・産業排水処理における凝集剤需要の増加

EU都市排水処理指令は三次処理の閾値を人口換算10,000から1,000に引き下げ、清澄機および遠心分離機の広範なアップグレードを義務付けました[1]欧州委員会、「指令2024/3019」、eur-lex.europa.eu。地方自治体の汚泥は通常、電荷密度40%~60%のカチオン性ポリアクリルアミドを使用し、アジアの繊維排水はアニオン性染料を捕捉するために80%の電荷密度を必要とします。インドの中央汚染管理委員会は、セメントキルン共処理向け汚泥を2026年までに含水率20%以下にすることを義務付けており、ポリマー投与量を乾燥トン当たり5 kgを超える水準に押し上げています。中国の都市汚泥の焼却・熱分解推進も固形分40%の達成を前提としており、これは高投与量のポリアクリルアミド処理によってのみ実現可能な基準です。世界の調達機関は成果連動型契約へのシフトを進めており、過剰投与ペナルティなしに脱水目標を達成するポリマーの供給をサプライヤーに求めています。

採掘活動の拡大による沈降助剤需要の増加

バッテリー金属プロジェクトは世界の鉱業設備投資を押し上げ、テーリング管理への監視を強化しました。アニオン性ポリアクリルアミドは、水リサイクルを遅延させる微細粘土やシリカを含むスラリーの濃縮に不可欠です。インドネシア、フィリピン、チリのラテライトニッケルおよび高高度銅採掘では、コロイダルシリカと水酸化鉄の干渉により、従来の硫化鉱石と比べてポリマー投与量が50%高くなっています。水資源が乏しい地域では、水回収効率を条件として採掘許可が付与されるため、操業者は沈降速度の向上と清澄なオーバーフローをもたらす超高分子量グレードをますます指定するようになっています。この需要急増と残留物規制の厳格化が相まって、ポリアクリルアミド市場は認証取得済みの高純度鉱業グレード製品へと傾斜しています。

シェール坑井仕上げ向け超高分子量摩擦低減剤へのシフト

米国シェール盆地は2025年に約75,000トンのポリアクリルアミドを消費し、横坑長の延伸に伴い坑井当たりのポリマー投入量が増加しています。スリックウォーター配合は圧送圧力を最大50%削減し、グアーゲルと比較して坑井仕上げコストを20%~35%節減します。生産水の再利用により塩分が100,000 ppmを超え、アニオン性ポリマーが劣化するため、より高価なカチオン性摩擦低減剤が粘度を維持し、高塩分塩水における地層損傷を軽減します。240℃までの耐熱性により、ヘインズビルおよびイーグルフォード坑井での安定した性能が実現します。残留ポリマーの回収も一般化しており、硫酸アルミニウム凝集によりフローバックPAMの最大90%がリサイクル前に除去されています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 残留アクリルアミドモノマーに関する健康・発がん性懸念 | -0.8% | 北米、欧州、オーストラリアでより厳格な規制が適用されるグローバル市場 | 中期(2~4年) |

| 欧州におけるバイオベース凝集剤への選好の高まり | -0.5% | 欧州(ドイツ、フランス、北欧諸国)、北米(グリーン調達義務) | 長期(4年以上) |

| 地表水へのポリマー微粒子排出に対する規制圧力の増大 | -0.4% | 欧州、アジア太平洋(日本、韓国、シンガポール) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

残留アクリルアミドモノマーに関する健康・発がん性懸念

WHOはアクリルアミドを人に対する発がん性が疑われる物質に分類しており、ATSDRは0.5 mg/kg/日を超える慢性曝露での神経毒性を指摘しています[2]世界保健機関、「ヒトに対する発がん性ハザードの特定に関するIARCモノグラフ」、who.int。米国EPAは飲料水処理に使用されるポリマーの残留モノマーを0.05%に上限設定し、投与量を1 mg/lに制限しています。これらの基準を満たすには、生産コストに1トン当たり200~400米ドルを加算する真空蒸留または反応沈殿ストリッピング装置が必要です。NSF/ANSI 60認証を取得したプレミアムグレードは現在10%~20%の価格プレミアムを享受しており、ポリアクリルアミド市場を認証取得済みと非認証の二層に分断しています。非準拠品はすでにオーストラリアおよびニュージーランドで輸入拒否に遭っており、輸入業者はサプライヤーへの認証要求を強めています。

欧州におけるバイオベース凝集剤への選好の高まり

査読済み研究によると、キトサン、デンプン、セルロース系凝集剤は合成PAM効率の最大75%を達成しますが、1.5~2倍の投与量を必要とします。ドイツ、フランス、北欧諸国は、合成グレードの1,500~2,500米ドルに対して3,000~5,000米ドルと高価格にもかかわらず、バイオポリマーを優遇するグリーン調達規則を採用しています。KemiraがIFFとの1億3,000万ユーロの合弁事業(2027年稼働開始予定)を締結したことは、既存企業が将来の代替リスクに備えてヘッジしていることを示しています。コストが依然として主要な普及障壁ですが、EUの炭素価格制度と審議中のマイクロプラスチック排出規制がそのギャップを縮小しています。性能と生分解性のバランスを取れるサプライヤーは、規制が強化されるにつれて支持を得るでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物理的形態別:取り扱い効率でエマルションが優位に

粉末グレードは2025年のポリアクリルアミド市場シェアの43.80%を占め、既存の溶解タンクを保有する価格感応度の高い地方自治体および鉱業顧客にサービスを提供しています。通常30%~40%の有効固形分を含むエマルション形態は5分以内に溶解し、粉塵曝露を排除します。これは、OSHAが2024年にアクリルアミド粉塵の許容濃度を0.03 mg/m³に引き下げた後、決定的な利点となっています。このセグメントは2031年にかけて年率6.12%で成長すると予測されており、自動化とリアルタイム投与が鉱業およびオフショアプラットフォームに普及するにつれて、ポリアクリルアミド市場規模に占めるシェアを拡大しています。

エマルションは粉末に対して10%~20%の価格プレミアムを享受していますが、労働コスト、溶解エネルギー、過剰投与損失を削減し、総所有コストを低下させることが多いです。SNFが2024年にオーストラリアのラーラで実施した拡張では、鉱業需要に対応するため年間5,000トンのエマルション生産能力が追加され、このシフトへのサプライヤーの賭けを反映しています。固形分10%~15%の液体グレードは、保管の簡便さを優先する化粧品メーカーや小規模排水処理施設に対応しています。アジア太平洋および中南米の既存粉末ユーザーは依然として1トン当たり2,000米ドル未満の価格を好みますが、安全性と生産性の基準が厳格化するにつれて、粉末の優位性は安全でより迅速に希釈できる形態に侵食されていくでしょう。

用途別:技術的高度化でEORが水処理を上回る成長

水処理用凝集剤は2025年の数量の41.52%を占めましたが、EORは最も成長の速い用途であり、2031年にかけてCAGR 6.24%で拡大しています。ポリマー圧入は超高分子量ポリアクリルアミドの500~2,000 ppm溶液を使用してスイープ効率を向上させ、成熟した貯留層から5%~15%の追加石油を回収します。この技術的高度化は単位当たりの価値を高め、EORのポリアクリルアミド市場規模への貢献を他のいかなる用途よりも押し上げています。

地方自治体の脱水処理と産業用清澄機は、公益事業予算と汚泥処理義務がベースライン消費を保証するため、依然として最大のシェアを吸収し続けるでしょう。しかし、成熟経済圏でのインフラ更新の頭打ちが数量成長を鈍化させています。需要の15%~18%を占める鉱業・鉱物処理は、テーリング再処理と水資源不足への対応がバッテリー金属プロジェクトの標準となるにつれて増加し続けています。土壌改良剤および化粧品用途は、厳格な不純物仕様を持つ特殊グレードに依存するニッチながら高マージンの収益をもたらします。

最終ユーザー産業別:シェール耐性で石油・ガスが優位に

地方自治体・産業用公益事業は2025年の最終ユーザー需要の41.48%を占めましたが、石油・ガスは2026年から2031年にかけてCAGR 6.20%で成長すると予測されています。シェール坑井仕上げでは摩擦低減剤を5.6~4,484 ppmで使用し、圧送動力を削減するとともに高塩分環境での生産水再利用を可能にしています。この慣行はポリアクリルアミドをコスト項目から坑井仕上げ効率のレバーへと転換させ、リグサイクルの変動があっても持続的な数量を支えています。

鉱業は次位に位置し、リチウム、ニッケル、銅の生産者が水資源不足地域での濃縮機性能向上のために超高分子量ポリマーを拡大しています。パルプ・紙の需要は新しいコンテナボード機械とともにアジア太平洋へ移行しており、北米の印刷用紙工場の閉鎖が地域の需要を圧縮しています。インドおよび東南アジアの繊維排水処理は明るい材料であり、高電荷カチオン性ポリマーが汚泥含水率と色除去の厳格な基準を達成するために汎用グレードに取って代わっています。

地域分析

アジア太平洋は2025年のポリアクリルアミド市場シェアの49.95%を占め、2031年にかけて6.25%で成長する見込みです。これは半導体の拡大、1,600万トンの新規コンテナボード生産能力、インドネシア、マレーシア、タイにおけるバッテリーサプライチェーン投資に支えられています。中国は2025年に5,500万湿潤トンの都市汚泥を生産し、脱水ポリマー需要を牽引しており、インドのスワッチ・バーラット2.0は2026年までに完全な汚泥処理を目標とし、5 kg/tを超えるカチオン性投与量を促進しています。日本、韓国、シンガポールはポリマー粒子排出規制の策定を進めており、地域全体の製品認証要件を再編する可能性があります。

北米では異なるパターンが見られます。水圧破砕は2025年に75,000トンのポリアクリルアミドを消費し、SNFなどのサプライヤーはシェールおよび地方自治体顧客にサービスを提供するためにルイジアナ州でモノマー・ポリマーの一貫生産能力を増強しました。印刷用紙工場の閉鎖や包装材への転換によりパルプ・紙向けポリマー数量は減少しましたが、カリフォルニア州とカナダにおける産業排水アップグレードとマイクロプラスチック規制が部分的に減少を相殺しています。認証取得済み低モノマーグレードはプレミアムを享受しており、NSF認定ラインに沿って市場を分断しています。

欧州の成長は指令2024/3019に結びついており、同指令は2029年までに三次処理とマイクロプラスチックモニタリングを義務付けています。汚泥脱水向けカチオン性ポリアクリルアミド需要は増加していますが、並行する生分解性義務が調達をハイブリッドおよびバイオベース代替品へと誘導しています。KemiraとSolenisはシェア維持のために再生可能ポリマー生産能力への投資を進めており、地域のインセンティブはライフサイクル上の優位性を実証できるサプライヤーを優遇しています。

規制環境

ポリアクリルアミドの需要と製品仕様は、残留アクリルアミドモノマーに対する規制強化と、飲料水、産業排水、鉱業向けの用途別コンプライアンス要件によって形作られている。米国では、EPAが飲料水処理用ポリマーの残留モノマー限度および使用条件を定めており、調達においてはNSF/ANSI 60認証を通じて一般的に運用されている。欧州では、この枠組みはREACH登録義務と、EN 1407:2023などの関連水処理規格に基づいている。

中国は水処理用ポリマーの国家標準を更新しており、国内メーカーおよび輸入業者に対する文書化および品質基準の要求水準を高めている。GB/T 31246-2025(水処理薬剤、カチオン性ポリアクリルアミド)は2026年5月に施行され、2014年版を置き換えた。また、GB/T 12005.3-2026(ポリアクリルアミド、第3部:製品の一般要求事項)は2026年5月に公表され、施行日は2026年12月とされており、再処方、試験、ラベリング整合のための移行期間が設けられている。

バリューチェーン分析

ポリアクリルアミドのバリューチェーンは石油化学原料から始まり、プロピレン系中間体がアクリロニトリル生産の基盤となる。その後、アクリルアミドモノマーへの転換(一般に触媒または酵素による水和反応を経る)が行われ、続いて粉末、エマルジョン/分散液、または液体形態へのPAM重合が行われる。原料への依存度はコストの中心的な要因であり、アクリロニトリルが運営費の大部分を占めることが多い。生産が精製拠点、特に米国ガルフコースト付近に集中している場合、供給の安定性が低下する可能性があり、物流の回復力と在庫計画の重要性が高まる。

下流では、生産者は原料ポリマーを販売するほか、溶液調製、投与機器、使用時性能に関するサービスを、自治体・産業用水処理、鉱業・鉱物処理、石油・ガスの顧客に提供している。飲料水向けの残留モノマー管理や、高規格排水・産業用途向けの低不純物グレードを含むコンプライアンスおよび品質保証は、試験・認証手続きを増加させ、統合型企業や地域の確立されたブレンダーに有利に働く。流通は、大規模な自治体、鉱山、EORプロジェクト向けの直接的な大口顧客供給と、現場での技術サポートおよび迅速な配送が供給業者選定に影響を与える小規模な排水・産業ユーザー向けの地域化学品ディストリビューターを軸に構成されるのが一般的である。

競合状況

ポリアクリルアミド市場は中程度の集中度を示しています。Solenisは2024年にBASFのMagnafloc、Rheomax、Alclarブランドを買収することで鉱業分野のリーダーシップを確立し、テーリング管理と銅浮選における存在感を強化しました。SNFはオーストラリアでエマルション生産能力を拡大し、米国でモノマー生産能力を一貫化し、垂直統合と物流近接性を優先しました。バイオベースのニッチからは新たな競合が台頭しており、デンプンおよびキトサン由来の凝集剤は合成品効率の最大75%を達成し、北欧の地方自治体契約の15%~20%をすでに獲得しています。

ポリアクリルアミド業界のリーダー企業

Kemira

Solenis

BASF

SNF

Ashland

- *免責事項:主要選手の並び順不同

市場機会と将来展望

特に水処理、石油・ガス、鉱業プロジェクトが認証グレードの確実な供給を必要とする地域において、高消費地域近接での地域化された供給および迅速に認定可能な生産に対する明確な空白領域が浮上している。北米では、テキサス州ビッグスプリングで発表された年間200,000メトリックトン規模のTexas New Materialsのポリアクリルアミド施設が2026年後半の稼働開始を目指しており、輸入依存を減らし、シェールフリクションリデューサーや自治体脱水用ポリマーのリードタイムを短縮できる国内生産能力への顧客の需要を反映している。

特殊グレードの機会は、より厳格な性能・安全基準にも関連しており、低残留モノマーの飲料水製品や、EORおよび採水再利用における過酷な塩水・高温環境向けに設計された高度なポリマーが含まれる。中東では、SNFオマンが2026年1月にサラーラで第1段階の操業を開始したと報告し、年間約6,000メトリックトンのポリマー加工能力を有するとしており、さらに2026年5月にはポリマー製造工場への投資が発表され、地域の石油・ガスおよび産業需要に対応した生産能力の積極的な拡充を示している。需要側では、EU都市廃水処理指令2024/3019やアジアにおける汚泥処理規制の強化などの規制・調達の変化により、性能重視の購買が拡大しており、これにより安全性と溶解速度が調達上の差別化要因となる用途エンジニアリング、閉ループ投与、高純度エマルジョンの価値が高まっている。

最近の業界動向

- 2026年5月:SNFオマンは、オマンのサラーラにおけるポリマー製造工場への戦略的投資を発表し、地域の石油・ガスおよび産業市場への拡大を目指すとした。この投資は、安定したポリマー性能と現場での技術サポートを必要とする顧客に対する現地供給の可用性向上とリードタイム短縮を支える。

- 2025年10月:Texas New Materialsは、米国テキサス州ビッグスプリングに年間200,000メトリックトンのポリアクリルアミド生産施設を建設する計画を明らかにし、2026年後半の稼働開始を目指している。市場への流通経路としてはNNA Polymersが位置づけられている。このプロジェクトは、北米のシェール、鉱業、自治体用途向けPAM供給の地域化の継続を反映しており、物流と供給の確実性が供給業者選定に影響を与えている。

- 2024年11月:BASFは、MagnaflocおよびRheomaxの商標を含む凝集剤(鉱業用)事業をSolenisに売却した。この取引により、Solenisのテーリングおよび濃縮用途における存在感が拡大し、BASFは他の鉱業用化学品に注力を再集中する形で、鉱業用水処理薬剤における競争構図が再編された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、主に凝集剤、増粘剤、または粘度調整剤として機能する最終用途向けに販売されるポリアクリルアミド(PAM)の需要を対象としており、調査期間中の主要地域全体の総消費量として計上されている。

対象範囲の除外事項:下流サービス収益(水処理の運営など)は除外し、また、同様のプロセスで使用され得る機器や非PAM代替化学品も除外する。

セグメンテーション概要

- 物理的形態別

- 粉末

- 液体

- エマルション・分散液

- 用途別

- 水処理用凝集剤

- 石油増進回収

- 土壌改良剤

- 化粧品用バインダー・安定剤

- その他の用途(鉱業・鉱物処理等)

- 最終ユーザー産業別

- 水処理

- 石油・ガス

- 鉱業

- パルプ・紙

- その他の最終ユーザー産業(化学・石油化学等)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- カタール

- アラブ首長国連邦

- ナイジェリア

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

文献調査

デスクワークは、基本的な需要プールの特定、すなわちポリアクリルアミドが実際にどこで消費され、業界ごとに使用がどのように変化するかを把握することから始まった。これには公的資料が用いられ、鉱業活動の指標には米国地質調査所(USGS)、EOR需要に影響する石油生産動向には米国エネルギー情報局(EIA)、ポリマー選定を変化させ得る水・排水規制の背景には米国EPAの資料が用いられた。

地域間の整合性を保つため、関連化学品カテゴリーの貿易フローについてはUN Comtrade、処理薬剤の量に影響を与える傾向のある産業生産や自治体インフラ支出パターンについては世界銀行の指標も参照した。企業側については、年次報告書、開示資料、投資家向け説明資料に加え、業界団体のウェブサイトや信頼できる報道を確認し、生産能力の増強や価格動向に関する情報を把握した。必要に応じて、企業財務・インテリジェンスに特化した有料サブスクリプション、特許データベース、出荷単位の輸出入追跡データを併用し、方向性の裏付けを行った。これらのデスクリサーチ資料は網羅的なものではなく、データ収集、検証、および確認のために他の多くの公的文書やデータセットも参照された。

一次インタビューおよび調査

一次調査は、規模算定のロジックを検証し、特に公開されている価格がグレード間で一貫していない場合に、量の指標を現実的な価値の結果に変換するために用いられた。バリューチェーン全体の参加者、すなわちメーカー、ディストリビューター、および水処理、石油・ガス、製紙業界の大手最終需要者と対話を行い、その後、アジア太平洋、EMEA、米州の各地域の市場動向に基づいて前提条件を精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:27% | CXO:17% | アジア太平洋:46% |

| 中堅層:54% | 機能/事業部門リーダー:38% | EMEA:31% |

| 中小プレイヤー:19% | マネージャー:45% | 米州:23% |

市場規模算定と予測

まず需要プールから市場を構築し、自治体・産業用水処理、ポリマー系EORに関連する油田活動、および製紙・パルプ生産量を用いて地域ごとの消費量を再構築した。この構造を確立した後、主要国での供給業者の抽出量やグレード別ASP×量の妥当性確認などの選択的なボトムアップ推計を用いて総計を検証し、差異が説明できた場合にのみ調整を行った。

モデルへの入力データには、排水処理量および汚泥脱水の強度、原油生産量および成熟油田でのEOR活動、紙・包装生産量、国内生産が限定的な場合の関連化学品フローの貿易動向が含まれる。価格はイオンタイプ、濃度、形態(粉末対エマルジョン)によって大きく異なるため、ASPの経路は範囲として構築し、契約パターンおよび直近の価格改定に関するインタビュー結果を用いて絞り込んだ。予測は、単純な時系列チェックによって裏付けられたシナリオ分析を用いて行われ、排水規制の強化や掘削活動の低下といった変化が透明性を持って反映されるようにした。小規模国におけるカバー範囲の不足がある場合は、産業生産量および処理能力に関連する代理指標を使用し、推計を確定する前に単位あたりの使用量の含意を再確認した。

データ検証と更新サイクル

結果は、地域の排水処理能力の増強、油田化学品の使用強度の傾向、国内生産能力が限定的であることが判明している場合の輸入依存度といった独立した指標と最終的な市場総計を比較することで検証された。異常値は特定され、前提条件は再検討され、施設あたりまたはバレルあたりの含意される消費量が異常に見える場合には、回答者に再度連絡を取ることもあった。

最終承認前に、モデルは分析担当者間で複数段階のチェックを受け、これには年次変動レビュー、単位の整合性チェック、および通貨換算のタイミングと価格ロジックの最終確認が含まれる。レポートは毎年更新され、大規模な生産能力の稼働開始、規制の変更、原料価格の急激な変動といった重大な事象が発生した場合には、中間更新が行われる。提供直前には、分析担当者が最新のレビューを行い、クライアントに可能な限り最新の見解を提供する。

Mordor Intelligenceのポリアクリルアミド市場推計と他の公開推計との比較

ポリアクリルアミドの公開市場価値はしばしば一致しないが、これは一部の調査が収益規模を測定し、他の調査が量を重視しているためであり、また、どの最終用途とグレードが計上されているかについても異なる。差異は、粉末、液体、エマルジョン形態間で価格がどのように仮定されるか、および通貨換算に選択される年によっても生じる。

主な差異は、価値換算量とトン数の計上、そしてすべてのグレードに単一の混合価格を適用することから生じており、Mordor Intelligenceは予測を報告された量の推移(2026年に245万トン、2031年に325万トン)に固定し、インタビューで検証された用途別ASP範囲を用いてのみ米ドルへの換算を行っている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の限界 |

|---|---|---|

| Mordor Intelligence | USD 2.45 M (2026) | |

| 業界誌A | USD 5.86 B (2024) | 収益ベースの数値を使用しており、より広範なグレードのカバー範囲や混合ASP前提を含み得る。また、2024年という基準年は、量主導の予測年とは異なる価格サイクルを反映する可能性がある。 |

| グローバルコンサルティング会社B | USD 5.60 B (2024) | 製品タイプおよび地域別平均価格を混在させている可能性のある単一の2024年基準値を示しており、より高価値の特殊グレードが優勢であると仮定される場合、総計が押し上げられる可能性がある。 |

表中の差異は主に、測定基準およびASPの取り扱いによって説明されるものであり、単一の需要ショックによるものではない。規模算定の各段階を明確な消費要因に結びつけ、インタビューで検証された価格帯を用いて価値に変換することで、最終的な数値は意思決定にとって追跡可能かつ再現可能なものとなっている。

レポートで回答される主要な質問

2031年のポリアクリルアミド市場の予測数量は?

2026年からCAGR 5.81%を反映し、2031年までに325万トンに達すると予測されています。

ポリアクリルアミド需要の中で最も成長が速い用途は?

石油増進回収は成熟した貯留層でのポリマー圧入により、2031年にかけてCAGR 6.24%で拡大しています。

エマルション形態が粉末グレードに対してシェアを拡大している理由は?

エマルションは数分で溶解し、粉塵曝露を削減し、自動投与システムと統合できるため、2031年にかけてCAGR 6.12%を達成しています。

欧州の規制はポリアクリルアミドサプライヤーにどのような影響を与えていますか?

都市排水処理指令と審議中の生分解性規制が、低残留グレードおよびバイオベースグレードへの需要を押し上げています。

世界の消費をリードしている地域はどこですか?

アジア太平洋は2025年の数量の49.95%を占め、電子機器、紙、バッテリー金属プロジェクトを背景に2031年にかけて6.25%で成長すると予測されています。

最終更新日: