ヨーロッパポリアミド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

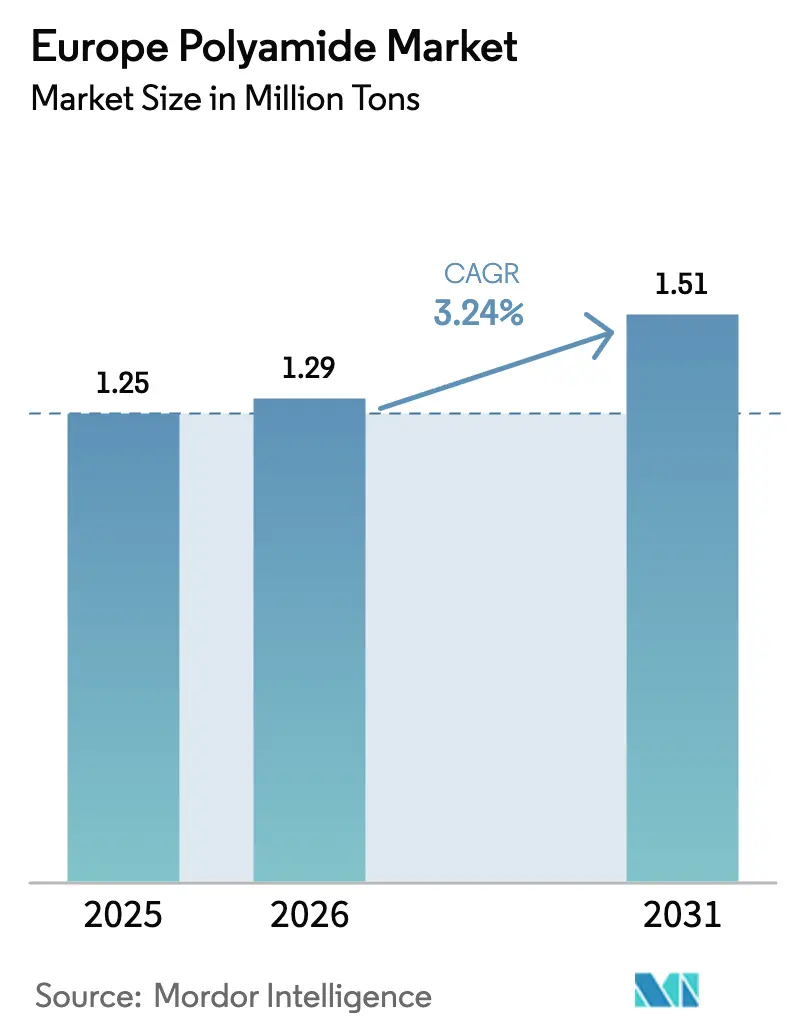

| 基準年の市場規模 (2025) | 1.25 百万トン |

| 市場取引高 (2026) | 1.29 百万トン |

| 市場取引高 (2031) | 1.51 百万トン |

| 成長率 (2026 - 2031) | 3.24% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパポリアミド市場分析

ヨーロッパポリアミド市場の規模は2025年に125万トンと評価され、2026年の129万トンから成長し、2031年までに151万トンに達すると推定されており、予測期間(2026年~2031年)のCAGRは3.24%です。この見通しは、車両CO₂制限の厳格化、航空宇宙燃料効率目標、およびEU循環経済法制によって形成されており、これらはすべて軽量構造体およびクローズドループリサイクルプログラムに適した高度な樹脂グレードの需要を押し上げています。自動車OEMは、エンジンルーム内、ボディ・イン・ホワイト、および電動パワートレイン部品において金属からポリマーへの転換を加速しており、150~180℃での機械的完全性を保証できるコンパウンダー間での継続的なグレードイノベーションを促進しています。並行して、客室加圧サイクル下での高い寸法安定性を持つ難燃性・低煙フォーミュレーションを必要とする航空宇宙インテリアプログラムからの勢いも増しています。同時に、原料の価格変動、より厳格なVOC上限、および低コストのアジア供給が汎用PA6マージンに圧力をかけており、ヨーロッパのサプライヤーは特殊品およびリサイクルコンテンツ製品を中心にポートフォリオを合理化するよう促されています。ハンガリー、ポーランド、チェコ共和国でのニアショアリングにより、EU最終ユーザーに近い新規キャパシティが追加され、地政学的な輸送リスクが軽減される一方、パリとブリュッセルが資金提供するケミカルリサイクル実証事業が、使用済みカーペット、網、および成形スクラップの材料ループを閉じ始めています。

主要レポートのポイント

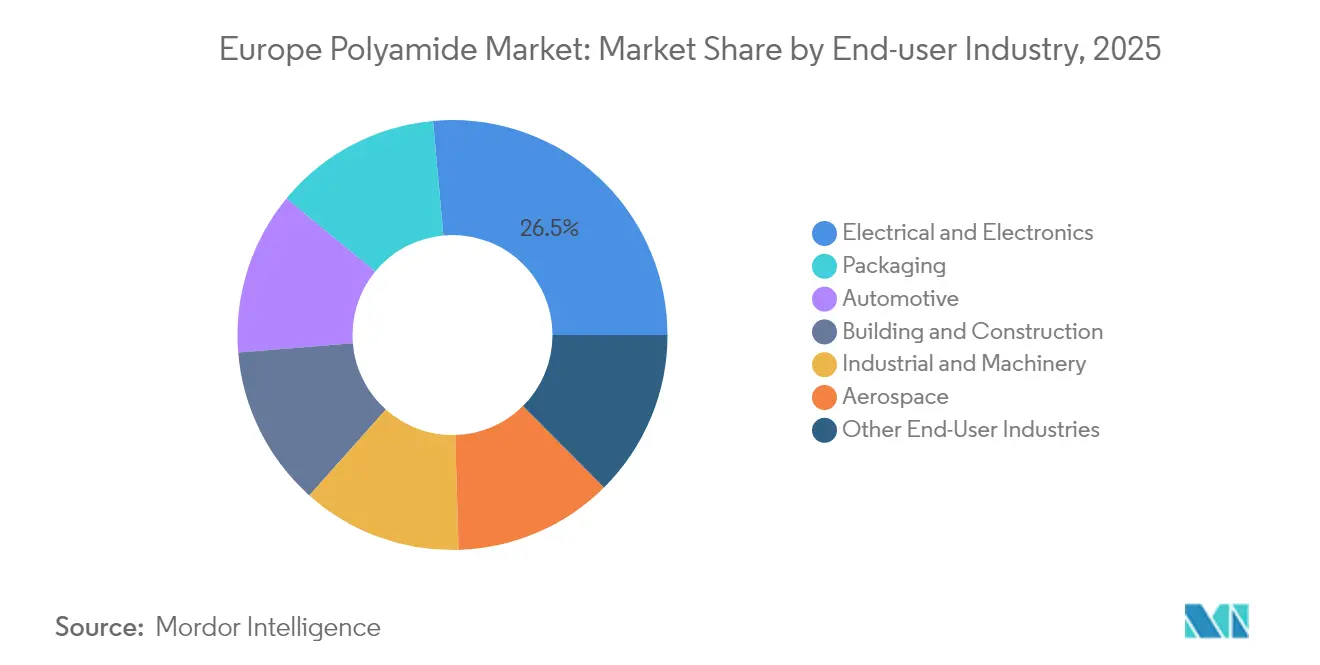

- 最終用途別では、電気・電子分野が2025年のヨーロッパポリアミド市場シェアの26.45%を占め、包装分野は2031年までに6.35%のCAGRで拡大すると予測されています。

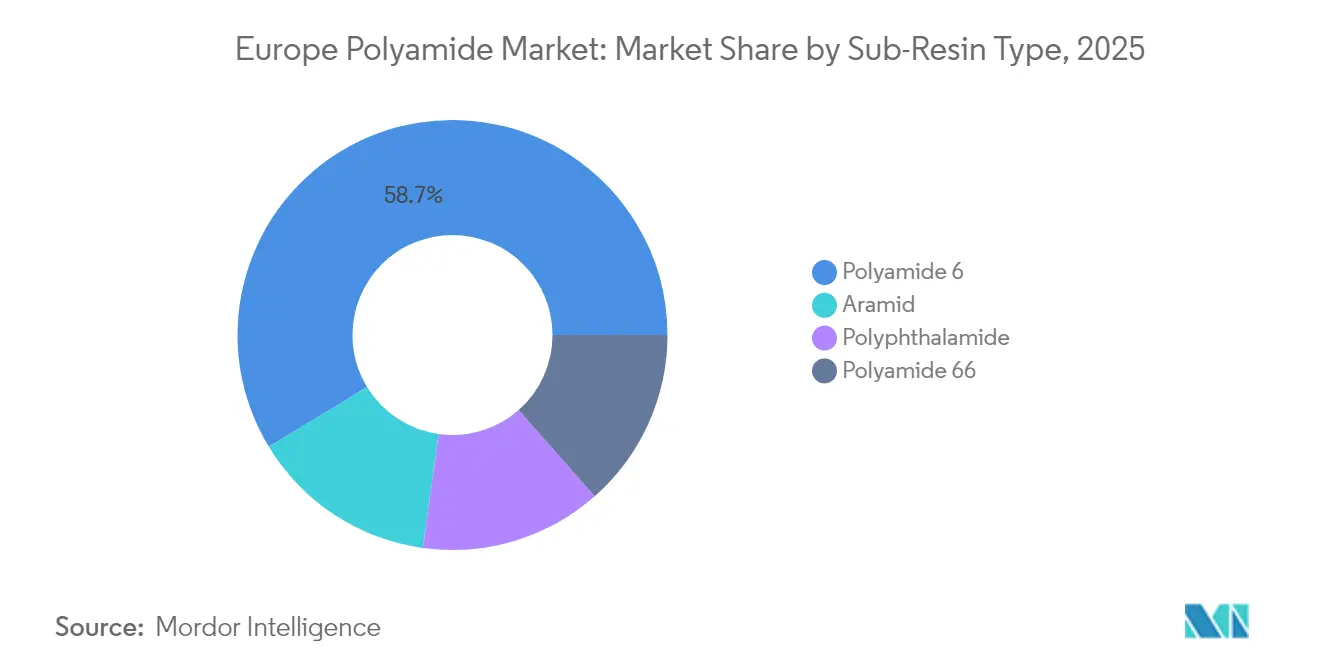

- サブ樹脂タイプ別では、ポリアミド6が2025年のヨーロッパポリアミド市場シェアの58.70%を占め、アラミドは2031年までに4.12%のCAGRで成長すると予測されています。

- 地域別では、ドイツが2025年に26.05%のシェアでトップであり、フランスは2031年までに最高の4.10%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパポリアミド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自動車製造における軽量化の推進 | +0.8% | ドイツ、フランス、イタリア | 中期(2~4年) |

| 航空宇宙インテリアにおける金属の代替 | +0.6% | フランス、ドイツ、イギリス | 長期(4年以上) |

| 電動化による耐熱性ポリマーへの需要 | +0.9% | ドイツ、フランス、その他ヨーロッパ | 中期(2~4年) |

| ケミカルリサイクルプラントへのEU循環経済助成金 | +0.4% | フランス、ドイツ、イタリア | 長期(4年以上) |

| 東欧における合成繊維生産のニアショアリング | +0.3% | その他ヨーロッパ、ドイツ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

自動車製造における軽量化の推進

2030年までにCO₂フリート平均制限が95g/kmに低下することで、ヨーロッパの自動車メーカーはすべてのサブシステムで車両重量を削減することを余儀なくされています。鉄鋼またはアルミニウムをガラス繊維強化PA6.6に置き換えることで、クラッシュエネルギー吸収性を維持しながら部品あたり最大50%の軽量化が実現するため、スペインとドイツのコンパウンダーはこれらのグレード専用のラインを増設しています。BASFは2024年にスペインサイトに5ktの生産能力を追加し、2027年モデル発売予定のOEMプログラムに供給します。ティア1サプライヤーはバイオベースのヘキサメチレンジアミンを統合し、ポリマーkg当たりのクレードル・トゥ・ゲートCO₂排出量を2kgCO₂-eq以下に抑えています。部品の検証は現在、エンジンルーム内、ボディパネル、バッテリーエンクロージャーの用途に及び、従来のエアインテークマニホールド以外のアドレス可能な数量を大幅に拡大しています。この転換は、より低い変換コストでドイツの最終組立工場にサービスを提供するためにISO/TS 16949認証を取得している東欧のモールダーにも恩恵をもたらしています。

航空宇宙インテリアにおける金属の代替

ヨーロッパの客室インテリアメーカーは、FAR 25.853適合性を保持した難燃性ポリアミドコンポジットにアルミニウムから切り替えることで、部品重量を30~40%削減することを目標としています。この材料は低煙毒性基準を満たしながら、次世代ギャレーおよびシートに不可欠な複雑な形状加工を可能にします。フランスのエアバスサプライヤーは、追跡可能なREACH適合の入力ストリームを保証するために現地の樹脂メーカーとの協力関係を深めており、これにより資格認定のリードタイムが短縮され、通関リスクが最小化されます。ポリアミド部品は、追加のホイル層なしに航空電子機器の設置を簡素化する電磁シールド添加剤を統合しています。重量削減は灯油消費量を直接削減し、航空機オペレーターの2030年持続可能航空燃料ロードマップを支援し、高性能PAグレードの長期的な需要を強化します。

電動化による耐熱性ポリマーへの需要

EVの普及率が2025年までに主要EUマーケットでの新車登録の25%を超え、平均バッテリーパック電圧が800Vを超え、コネクタおよびバスバーへの熱ストレスが増大しています。ガラス繊維入りPA6.6は連続使用温度180℃に耐えられるため、インバーターハウジングおよびオンボード充電器に最適な材料となっています。DOMOは2024年に中国でTECHNYL植物の50ktのpaを開設し、ヨーロッパの自動車メーカーと連携したアジアのモジュールサプライヤーへのバックインテグレーションを行い、グローバルサプライアライメントを確保しました。ヨーロッパ内では、コンパウンダーがレーザー溶接可能なグレードを改良し、大量バッテリーパック組立における工程歩留まりを向上させています。再生可能エネルギーセグメントも同様のトレンドを示しています。風力タービンジャンクションボックスは現在、陸上ヒートアイランド条件下での高温耐久性のために25%ガラス入りPA6.6を指定しています。

ケミカルリサイクルプラントへのEU循環経済助成金

フランスは2024年に5億ユーロの助成スキームを発動し、使用済みナイロン廃棄物をバージン同等のモノマーに変換する解重合ユニットの設備投資の最大40%を補助しています。UPCYCLONなどのプロジェクトは廃棄された漁網に焦点を当て、SOLSTICEはカーペットループに対処しています[1]欧州連合出版局、「バイオベース製品分野のR&I政策支援に関する研究」、OP.EUROPA.EU。ISCCプラスのマスバランス認証により、生産者はリサイクルコンテンツグレードを機械的特性を再認定することなく自動車および電子機器OEMに販売できます。したがって、規制枠組みは代替カプロラクタム源を確保するとともに、下流のブランドオーナーにスコープ3排出クレジットを提供します。ドイツとイタリアは同様の基金を計画しており、ケミカルリサイクルに向けたEU全体のピボットを示しており、2030年までにヨーロッパの地域ポリアミド原料の最大15%を占める可能性があります。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| カプロラクタム原料価格の変動 | -0.7% | ドイツ、イタリア、その他ヨーロッパ | 短期(2年以内) |

| 重合ユニットに対するEUのより厳格なVOC排出規制 | -0.4% | ドイツ、フランス、イタリア | 中期(2~4年) |

| ニッチフィルムにおける新興バイオポリエステルとの競合 | -0.2% | フランス、ドイツ、イギリス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カプロラクタム原料価格の変動

スポットカプロラクタムは2024年中にトン当たり1,800ユーロから2,400ユーロの間で取引され、上流統合ユニットを持たないPA6生産者のスプレッドを圧縮しました。天然ガス供給の混乱に伴うエネルギーコストの急騰がスイングを増幅させ、加工業者は高値で安全在庫を保有することを余儀なくされ、運転資本が拘束されました。ドイツの垂直統合プレーヤーは内部モノマー移転価格によって影響を緩衝した一方、イタリアおよび中欧の独立系コンパウンダーはエクスポージャーのヘッジに苦労しました。この変動は四半期ごとのテンダーサイクルを歪め、一部のコンバーターがリスクを下流に転嫁するインデックスリンク契約を採用するよう促しましたが、OEMはパスアプルーを拒否し、加工業者のマージンを削減し、新グレードの採用を遅らせました。

重合ユニットに対するEUのより厳格なVOC排出規制

規制(EU)2024/1244は有機化合物排出の義務的報告を拡大し、2027年から開始するアジピン酸、HMD、および溶剤残留物の許容閾値を引き下げます[2]欧州連合、「規制(EU)2024/1244」、EUR-LEX.EUROPA.EU。西欧の旧式重合トレインはコンプライアンスを維持するために気相スクラバーおよび再生熱酸化装置を必要とし、サイト当たり1,000万ユーロから2,000万ユーロの改修費用がかかります。2015年以降に設置された設備はすでにクローズドループオフガス回収を備えており、指令が発効した後にコスト面での優位性を享受します。コンプライアンス要件は特殊グレードで使用されるPFASの監視にも及び、フォーミュレーターは非フッ素系加工助剤への移行を余儀なくされています。したがって、資本配分は環境資本コストを吸収できる高マージン特殊品およびリサイクルコンテンツグレードに特化したサイトを優遇します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途産業別:電子機器が需要をリード、包装が最も急成長

電気・電子セグメントは2025年にヨーロッパポリアミド市場規模の26.45%を消費しました。コネクタハウジング、回路遮断器、およびスマートメーターケーシングは、260℃のはんだリフローピーク下で寸法精度を保証するガラス繊維強化グレードに依存しています。5G小型セル筐体がRF透過性でありながら難燃性の材料を必要とするため、テレコムインフラのロールアウトが需要をさらに高めています。自動車は僅差で2位に留まっていますが、車両内インフォテインメントおよびドライバーアシスタンス電子機器の機能的収束により、セグメント境界に関係なくポリマーの必要性が増大しています。建設・建築は、長期クリープ抵抗が商業施設でのメンテナンスダウンタイムを防ぐ導管およびケーブルタイに対する安定した需要を維持しています。

包装は最も急速な軌跡を示しており、2031年まで6.35%のCAGRを記録すると予測されています。ヨーロッパの食料品店は、EUファーム・トゥ・フォーク目標の下で食品廃棄物を30%削減するために賞味期限目標を引き上げており、冷蔵肉の鮮度を延長する高バリアのPA/EVOHマルチレイヤーを選択しています。プレミアムペットフードブランドは、酸素バリアを損なうことなく機械的リサイクルを容易にするモノマテリアルPA構造に移行し、追加のトン数を解放しています。フィルム押出業者は現在、ISCCプラスマスバランスルールの下でケミカルリサイクルされたPAチップをバージン原料とブレンドし、ブランドオーナーが押出条件を変えずに循環コンテンツを主張できるようにしています。イノベーションはまた、低ゲージPA外層が耐穿刺性を保ちながら材料使用量を10%削減するバキュームスキンフィルムにも焦点を当てています。

サブ樹脂タイプ別:ポリアミド6が規模のリーダーシップを維持しながらアラミドが成長で上回る

ポリアミド6は2025年のヨーロッパポリアミド市場規模の58.70%を占め、加工業者がバランスの取れた機械的プロファイルと競争力のあるコストを重視する成形自動車、繊維、ならびに電気・電子用途での確固たる使用状況を反映しています。垂直統合メーカーは多様な粘度ウィンドウを提供し、コンパウンダーが対象プログラム向けに耐衝撃性、剛性、および耐熱性を調整できるようにしています。しかし、このセグメントはアジアの能力増強がグローバル価格ベンチマークを低下させることでマージン圧縮に直面しており、ヨーロッパのプレーヤーはISO 14021認証のリサイクルコンテンツバリアントによってシェアを守るよう促されています。ポリアミド66は、1,000回の熱サイクル後も一貫した電気性能を発揮する熱安定性が必要なエンジンルーム内および高熱コネクタにおいて関連性を保っています。ポリフタルアミドは、未改質のPAグレードを侵出させる可能性のある冷却剤に依存するEVバッテリー環境など、厳しい化学環境での牽引力を増しています。

アラミドは、適度なベースからではありますが他のすべてのグループを上回る4.12%の予測CAGRで2031年まで最も高い成長を示すサブ樹脂です。航空宇宙および防衛コントラクターが弾道および高温インシデントに耐えるコンポジットラミネートにパラアラミド繊維を組み込むにつれ、需要が加速しています。ヨーロッパの自動車バッテリーエンジニアも、熱暴走保護の強化のためにアラミドペーパーをセルセパレーターとして指定しています。国内アラミドサプライヤーは短いサプライチェーンと強固な技術サービスネットワークを活用し、用途特有の繊維配向および表面処理を提供しています。使用済み保護具からアラミドを回収するフランスのリサイクルスキームとの協力は、循環経済への整合を示し、下流のOEMにプレミアムなナラティブを加えています。価格は高いものの、アラミドの性能上の優位性は、失敗リスクが不均衡な責任をもたらす重要安全システムでの採用を正当化します。

地域分析

ドイツは2025年に地域数量の26.05%を占め、BASF、Evonik Industries AG、LANXESS、および多数のティア1モールダーが主要車両組立工場から300kmの回廊内で操業する統合化学・自動車エコシステムに支えられています。ポリアミドグレードは重合反応器から射出成形機まで24時間以内に移動し、物流を合理化し、ライン側の可用性を保証します。同国の電動モビリティへの取り組みは高電圧コネクタにおける難燃性PA6.6の国内需要を強化し、その高度な規制環境は2027年のコンプライアンス期限に先立ってVOC低閾値を達成できるメーカーに報いています。

フランスは4.10%のCAGRで成長をリードすると予測されており、ケミカルリサイクルプラントに補助金を出す5億ユーロの国家支援枠組みと、トゥールーズを中心とした強固な航空宇宙クラスターに支えられています。エアバスとSafranは難燃性ポリアミドパネルを国内で調達し、サプライチェーンリスクを軽減し、開発サイクルを短縮しています。リサイクル助成金により、現地メーカーはカーペットおよび網廃棄物から得られる循環モノマーを統合することで輸入カプロラクタムへの依存を減らすことができます。

イタリア、イギリス、およびその他ヨーロッパが共同で多様な需要ドライバーを提供しています。イタリアの高級車メーカーは、視覚的品質と耐熱性が高いマージンをもたらすエンジンルーム内の審美的部品にカーボン繊維強化PAを指定しています。イギリスは防衛および商業航空宇宙を重視しており、ブレグジット後に通関検査が追加されているにもかかわらず高仕様ポリマー部品の調達を保護する資格認定の専門知識を持っています。東欧はコスト競争力のある労働力と西欧OEMへの近接性から恩恵を受けており、ハンガリーにおけるMOLの13億ユーロのポリオールおよびポリアミド中間体コンプレックスが地域の電動モビリティ部品製造を支援していることが注目されます。

競争環境

ヨーロッパポリアミド市場は統合化を示しています。技術的リーダーシップはクローズドループ戦略にますます依存しています。BASFは2025年7月にAlsachimieサイトの単独所有権を取得し、アジピン酸、KAオイル、およびAH塩トレインにわたる統合の利点を解放し、バイオベースアジピン酸中間体の試験を促進しました。

ヨーロッパポリアミド産業のリーダー企業

BASF

Domo Chemicals

DSM-Firmenich

LANXESS

Radici Partecipazioni SpA

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年1月:BASFはDomo ChemicalsのAlsachimie合弁会社における49%の株式を取得し、PA6.6中間体を製造するフランスのシャランペサイトの単独オーナーとなりました。

- 2025年2月:Lone Star FundsはRadiciGroupの特殊化学品および高性能ポリマー部門を取得することに合意し、ヨーロッパのPA供給における競争力学を再構築しました。

ヨーロッパポリアミド市場レポートの範囲

航空宇宙、自動車、建設・建築、電気・電子、産業・機械、包装は最終用途産業別のセグメントとしてカバーされています。アラミド、ポリアミド(PA)6、ポリアミド(PA)66、ポリフタルアミドはサブ樹脂タイプ別のセグメントとしてカバーされています。フランス、ドイツ、イタリア、ロシア、イギリスは国別のセグメントとしてカバーされています。| 航空宇宙 |

| 自動車 |

| 建設・建築 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他最終用途産業 |

| アラミド |

| ポリアミド6 |

| ポリアミド66 |

| ポリフタルアミド |

| フランス |

| ドイツ |

| イタリア |

| ロシア |

| イギリス |

| その他ヨーロッパ |

| 最終用途産業別 | 航空宇宙 |

| 自動車 | |

| 建設・建築 | |

| 電気・電子 | |

| 産業・機械 | |

| 包装 | |

| その他最終用途産業 | |

| サブ樹脂タイプ別 | アラミド |

| ポリアミド6 | |

| ポリアミド66 | |

| ポリフタルアミド | |

| 地域別 | フランス |

| ドイツ | |

| イタリア | |

| ロシア | |

| イギリス | |

| その他ヨーロッパ |

市場の定義

- 最終用途産業 - 建設・建築、包装、自動車、航空宇宙、産業・機械、電気・電子、その他がポリアミド市場で考慮される最終用途産業です。

- 樹脂 - 調査の範囲内で、ポリアミド6、ポリアミド66、ポリフタルアミド、およびアラミドなどのバージンポリアミド樹脂が一次形態で考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。酷使される作業環境での摩耗や損傷に容易に耐えることができます。このポリマーは歯車、軸受け、バルブ部品などの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に各種屋内用途に使用されます。この材料は特殊な配合で屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムはプラスチックの層を表面に堆積させ、固化してその表面からフィルムを取り除くことで作られます。プラスチック層は溶融状態、溶液状態、または分散状態にあることができます。 |

| 着色剤および顔料 | 着色剤および顔料はプラスチックの色を変えるために使用される添加剤です。粉末または樹脂/カラープレミックスの形態をとることができます。 |

| 複合材料 | 複合材料は2つ以上の構成材料から生産される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作るために統合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマーユニットの数は重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは多くの場合、数千のDPを持ちます。 |

| 分散 | ある物質の細かい凝集固体粒子を液体または別の物質に分散させて分散体を形成するために、物質の懸濁液または溶液を別の物質中に作り出します。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維で構成される材料です。これらの材料は高い引張強度と衝撃強度を持ちます。手すりやプラットフォームは標準的なガラス繊維を使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは乾燥した剥離片で、通常は不均一な表面を持ち、セルロース系プラスチックのベースとなります。 |

| フッ素ポリマー | これは複数の炭素フッ素結合を持つフルオロカーボンベースのポリマーです。溶剤、酸、および塩基に対する高い耐性を特徴としています。これらの材料は強靭でありながら機械加工が容易です。代表的なフッ素ポリマーにはPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称で、もともとはアラミド繊維のデュポン社のブランド名でした。繊維、フィラメント、またはシートに成形される軽量、耐熱性、固体、合成の芳香族ポリアミド材料のグループはアラミド繊維と呼ばれます。パラアラミドとメタアラミドに分類されます。 |

| ラミネート | 圧力と熱の下で積層された材料の層から構成される構造または表面で、所望の形状と幅に仕上げられます。 |

| ナイロン | ナイロンはヤーンおよびモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、および弾性を持ちます。融点が高く、化学薬品や各種液体に耐性があります。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するためにポリマーと添加剤を溶融状態で混合および/またはブレンドすることによってプラスチック配合物を調製することからなります。これらのブレンドは通常、フィーダー/ホッパーを通じて固定されたセットポイントで自動的に投入されます。 |

| プラスチックペレット | プラスチックペレットは、生産前ペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品の構成要素です。 |

| 重合 | 重合はいくつかのモノマー分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレンコポリマー | コポリマーは複数のモノマー種から誘導されるポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟質材料になり、冷却すると硬くなるポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | これは使用、加工、または開発されたことのないプラスチックの基本形態です。リサイクルまたは既に使用された材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業および外部要因)は、デスクリサーチおよび文献レビューに基づき、一次専門家のインプットとともに関連する変数および要因のグループから選択されます。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数および要因が利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はレベルおよび機能をまたいで選択され、調査対象市場の総合的な全体像を生成します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム