ジイソノニルフタレート(DINP)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

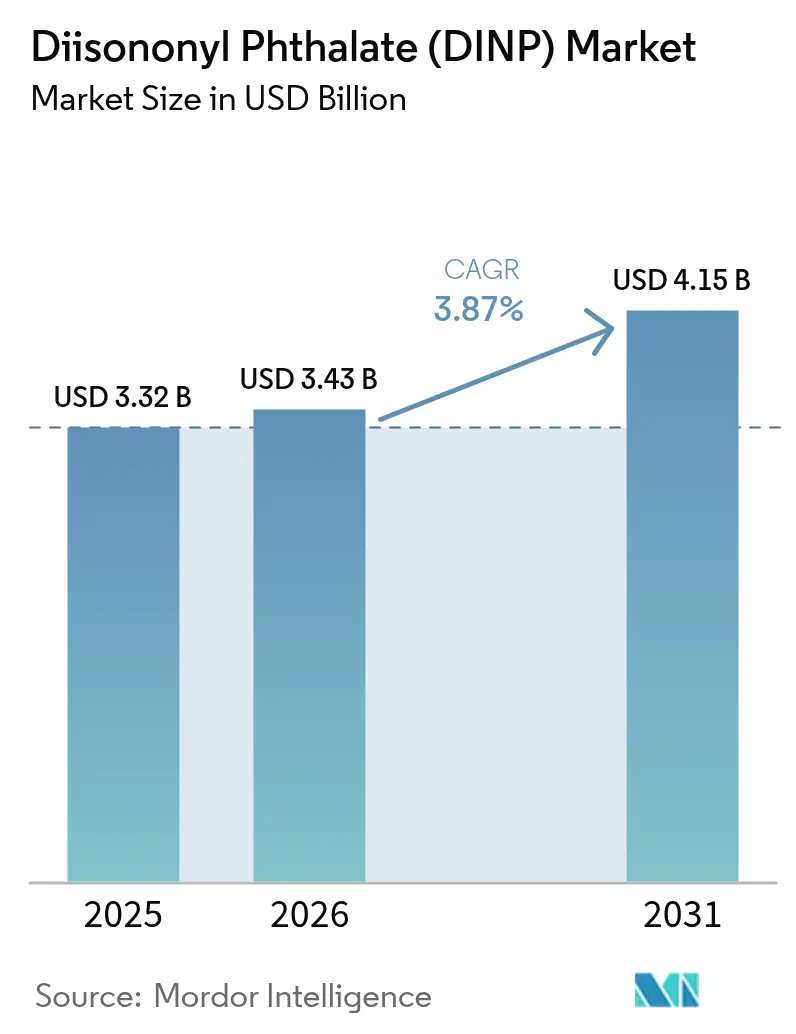

| 市場規模 (2026) | 3.43 十億米ドル |

| 市場規模 (2031) | 4.15 十億米ドル |

| 成長率 (2026 - 2031) | 3.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジイソノニルフタレート(DINP)市場分析

ジイソノニルフタレート市場規模は、2025年の33億2,000万米ドルから2026年には34億3,000万米ドルへと成長し、2026年〜2031年の期間においてCAGR 3.87%で2031年までに41億5,000万米ドルに達すると予測されています。アジア太平洋地域における堅調なインフラ投資、世界の小型車生産の回復、および軟質PVCコンパウンドへの安定した需要がこの拡大を支えています。一方、北米および欧州のエンドユーザーは非フタレート系代替品の試験を加速させています。中国、インド、ASEANブロックの建設プロジェクトは、PVC床材、電線管、配管向けに大量のDINPを引き続き消費しており、5Gの展開はIEC 60332の難燃基準を満たす難燃性DINPグレードのニッチ需要を創出しています。そのため、生産者は二極化した環境に対応しています。すなわち、価格感応度の高い成長地域には従来型DINPを供給しつつ、規制市場向けには低移行性化学品への新規投資を振り向けるという戦略です。アジアにおける後方統合型生産能力と欧州における段階的なボトルネック解消により、供給が需要の成長に沿って維持されているため、競争の激しさは中程度にとどまっています。

主要レポートのポイント

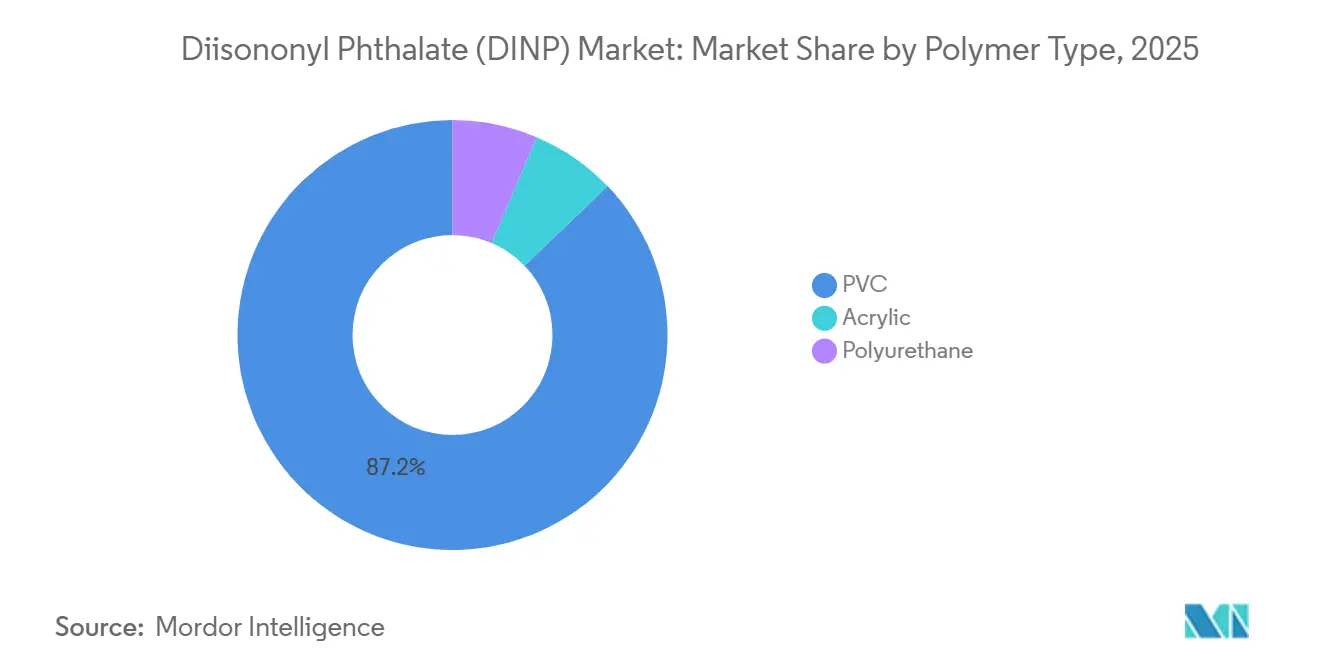

- ポリマータイプ別では、PVCが2025年のジイソノニルフタレート市場シェアの87.19%を占め、2031年にかけてCAGR 4.09%で拡大しています。

- 用途別では、床材・壁材が2025年のジイソノニルフタレート市場規模の30.41%を占め、2031年にかけてCAGR 4.31%で拡大しています。

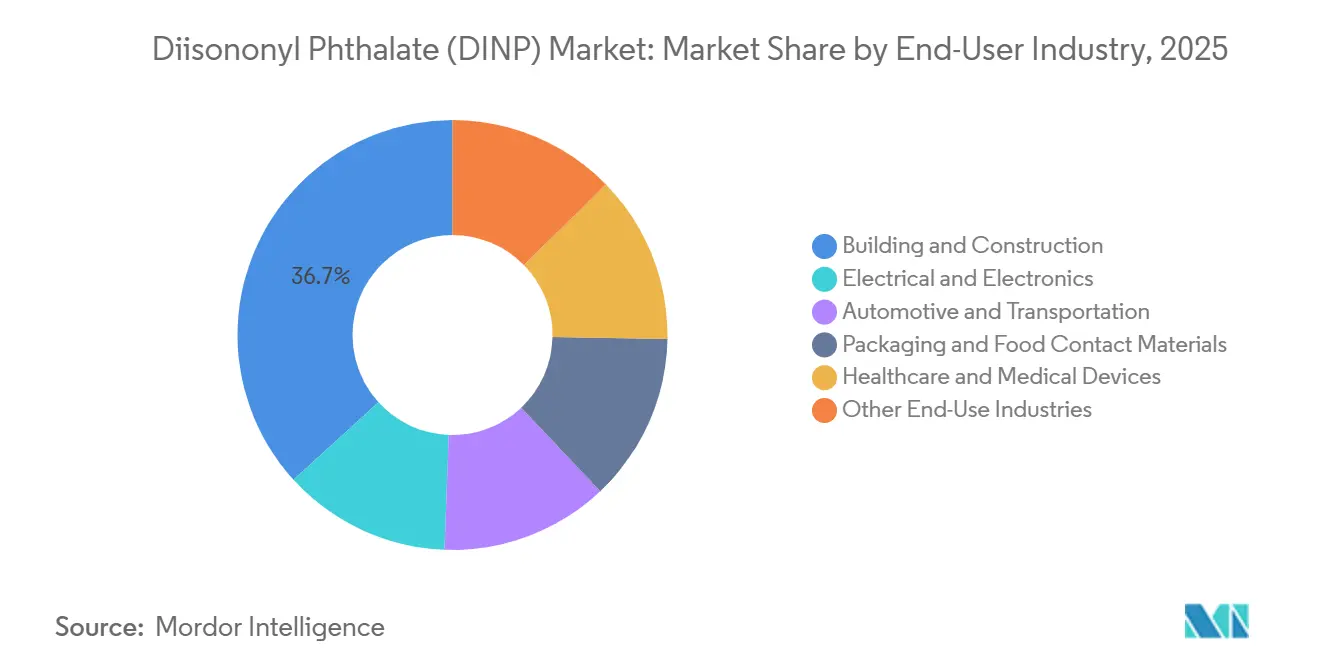

- 最終ユーザー産業別では、建築・建設が2025年のジイソノニルフタレート市場シェアの36.75%を占め、予測期間中に最高のCAGR 4.62%で拡大しています。

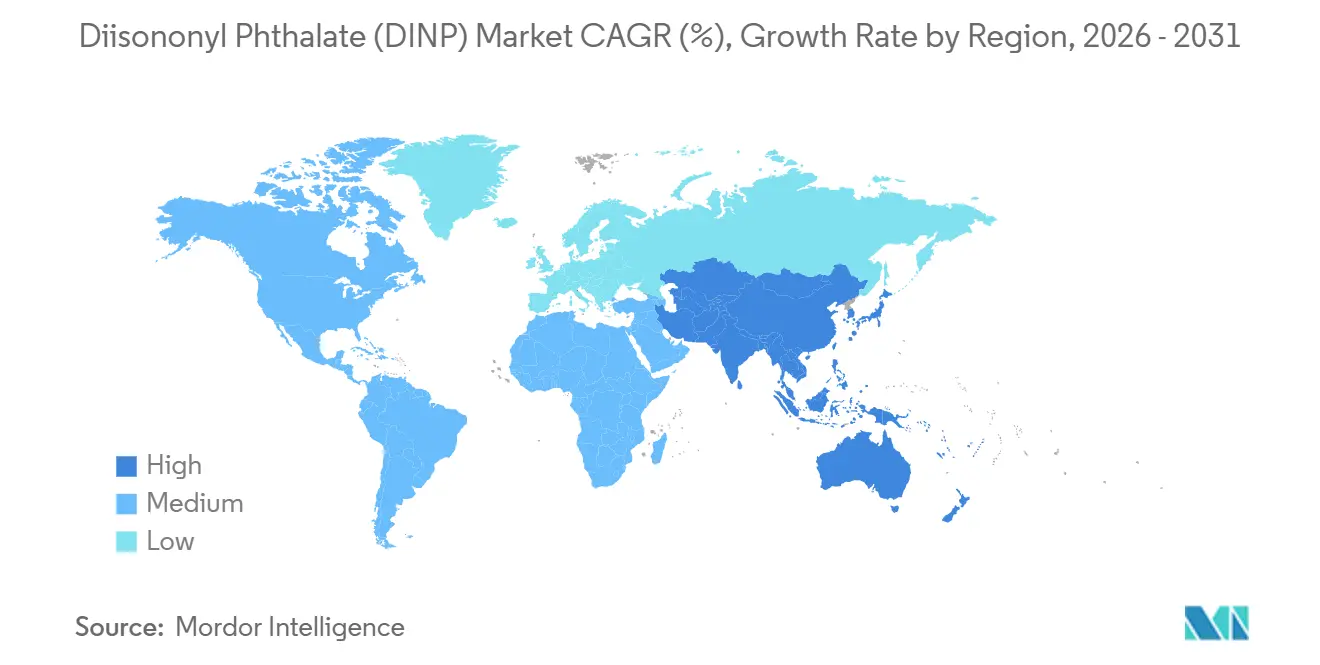

- 地域別では、アジア太平洋が2025年に59.26%の支配的な収益シェアを保持しており、2031年にかけてCAGR 4.22%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のジイソノニルフタレート(DINP)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軟質PVCへの需要拡大 | +0.8% | 世界全体、APACコアが59.26%のシェアを占める | 中期(2〜4年) |

| 建築・建設セクターの拡大 | +0.7% | APAC(中国、インド、ASEAN)、中東 | 長期(4年以上) |

| 電線・ケーブル絶縁材における消費増加 | +0.6% | 世界全体、中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| 新型コロナウイルス感染症後の自動車生産回復と 軽量インテリア | +0.5% | 北米、欧州、APAC(中国、日本、韓国) | 短期(2年以内) |

| 5G高周波ケーブル向け難燃性DINPグレード | +0.3% | 北米、欧州、APACの都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

軟質PVCへの需要拡大

DINPは、コスト・パフォーマンスのバランスにおいてバイオベースおよびテレフタレート系代替品の双方を上回り、軟質PVCの主要可塑剤として引き続き市場を支配しています。2025年初頭、中国の化学固定資産投資は前年比で増加し、原料面での優位性を活かしたエチレン・VCM・PVC一貫生産拠点への資金が投入されました。2024年には、Petronas Chemicalsがマレーシアにイソノニルアルコールユニットを稼働させ、市場変動に対してDINP生産を安定させる自家原料を確保しました。世界のポリマー需要は急増し、PVCは安定した市場シェアを維持し続けると予測されています。その結果、ジイソノニルフタレート市場は予測期間を通じてPVC中心の方向性を維持する見込みです。

建築・建設セクターの拡大

新興アジアのインフラ主導型成長は、建設分野におけるPVC消費を押し上げています。インドの国家インフラパイプラインは、地下鉄路線、低価格住宅、産業回廊を重点項目としており、いずれも軟質PVC床材および電線管の使用を促進しています。ASEANは深刻なインフラ不足に直面しており、さらに現地調達規制が即時コストを優先する傾向があるため、DINP可塑化製品が有利な立場に置かれています。2025年初頭、中国では治水投資が急増し、可塑化PVCパイプへの受注が急増しました。一方、2025年2月に欧州委員会がエコラベルを改訂し、室内床材のフタレート含有量に上限を設けたことで、欧州における非フタレート代替品への需要が高まっています。

電線・ケーブル絶縁材における消費増加

通信の高密度化と電化の進展に伴い、DINPによる柔軟性と耐火性を特徴とする中圧ケーブルへの需要が高まっています。世界の光ファイバーケーブル市場は2035年までに2倍以上に拡大すると予測されており、これにより可塑化ジャケット材への需要が増加します。インドは生産連動型インセンティブ制度を導入し、新たなケーブル生産能力の整備を促進しました。一方、中国の高速鉄道回廊では、厳格な国家防火基準に準拠するため、DINPブレンドのハロゲンフリーケーブルが採用されています。こうした動向を受け、コンパウンダーはジイソノニルフタレート市場を電化サプライチェーンの重要な構成要素として位置づけるようになっています。

新型コロナウイルス感染症後の自動車生産回復と軽量インテリア

世界の小型車生産台数は2024年に回復し、2026年にピークを迎える見通しです。自動車メーカーは、インストルメントパネル、ドアトリム、シートにDINP改質PVCスキンを採用しています。これは、この添加剤が柔軟性、低VOC排出、防火安全性において競争力のある組み合わせを提供するためです。2025年第1四半期に日本の自動車部品輸出は前年比で増加し、現代自動車はISO 12219-1の基準を満たすキャビン材料を必要とする電動化に多額の投資を計画しています。この回復は、輸送用インテリアにおけるジイソノニルフタレート市場の見通しを強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制上の精査と健康リスク評価 | -0.4% | 北米、欧州、APACの輸出志向メーカーへの波及 | 中期(2〜4年) |

| バイオ系・非フタレート系可塑剤への移行加速 | -0.4% | 欧州、北米、日本、中国都市部でも台頭 | 長期(4年以上) |

| VOC含有量の多い床材を制限するEUグリーン調達基準 | -0.3% | 欧州(ドイツ、フランス、スカンジナビア)、北米公共部門入札への間接的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

規制上の精査と健康リスク評価

2025年1月、米国環境保護庁(EPA)はジイソノニルフタレート(DINP)のほとんどの用途についてリスク評価を承認しました。ただし、スプレー塗布用途については懸念が示され、生産者は管理強化または代替品への転換を迫られています[1]米国EPA、「DINPに関する最終リスク評価」、epa.gov。カリフォルニア州のAB 2300は、小児ケアおよび成人向けの静脈内投与バッグにおけるDINPの段階的廃止を義務付けており、医療用コンバーターはシクロヘキサン系またはクエン酸系の代替品を検討することを余儀なくされています。2024年6月、EUの健康に関する科学委員会は移行上限値の引き下げを勧告しました。これを受け、2026年2月に施行された規則2026/245により、食品接触に関するより厳格な制限が課されました[2]欧州委員会、「可塑剤に関する規則2026/245」、europa.eu。これらのコンプライアンス要求は研究開発予算を圧迫し、グローバルサプライチェーンを複雑化させており、ジイソノニルフタレート市場の成長率を抑制しています。

バイオ系・非フタレート系可塑剤への移行加速

非フタレート系可塑剤は、欧州および北米においてDINPの市場シェアを着実に侵食しています。EastmanのDominatorはLEEDポイントを重視する弾性床材分野で存在感を高めています。一方、EvonikはREACH附属書XVIIの規制に準拠しながら、玩具および医療機器分野のOEMを対象にDINCHの展開を拡大しています。BASFのHexamoll DINPHは乳幼児ケア用フィルムセグメントで契約を獲得しています。2025年7月のTeknor ApexによるDanimer Scientificの買収は、中堅コンパウンダーがバイオ原料へ移行する業界トレンドを象徴する出来事です。これらの戦略的動向は、特に規制が厳格な用途において、購買決定をジイソノニルフタレート市場から遠ざける方向に作用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポリマータイプ別:PVCが支配的地位を維持しつつ代替品が台頭

PVCは2025年のジイソノニルフタレート市場における出荷量の87.19%を占め、2031年にかけてCAGR 4.09%で拡大すると予測されています。その結果、PVCと密接に連動するジイソノニルフタレートの市場規模は、アジア太平洋地域の建設需要と歩調を合わせて拡大する見込みです。中国およびマレーシアの一貫生産者は自家イソノニルアルコール原料を活用することで、原料価格の変動を乗り越え、健全なマージンを維持しています。一方、アクリルとポリウレタンは合計でも控えめなシェアにとどまっていますが、低ガラス転移温度を必要とするコーティングやシーラントにおいて、硬度を損なわずに徐々に採用が拡大しています。欧州では室内コーティングにおけるフタレート制限により、アジペート系およびクエン酸系代替品への移行が進んでいますが、コスト感応度の高いAPAC地域ではDINPの使用が安定して推移しています。

ジイソノニルフタレート市場は二面性を持っています。PVC用途が出荷量をリードする一方、アクリルおよびポリウレタン向けのニッチな特殊配合品は小規模ながらも高収益なマージンを生み出しています。今後、生産者はEUおよび米国のポリマーシステムにおけるDINP使用量の緩やかな減少を見込んでいます。しかし、この減少は代替品の経済的魅力が低い南アジアや中東での緩やかな増加によって相殺されると予想されます。したがって、ジイソノニルフタレート市場はPVCを基盤としつつも、地域ごとのコンプライアンスの違いに対応・適応していく必要があります。

用途別:床材がリードを維持、ケーブルが加速

床材・壁材は2025年需要の30.41%を占め、住宅プロジェクトおよびリフォーム活動に支えられてCAGR 4.31%を記録すると予測されています。インドが地下鉄網を拡張し、インドネシアが公共住宅の整備を推進するなか、両国はPVC床材の採用を増やしており、ジイソノニルフタレート市場規模の拡大を後押ししています。ただし、欧州のエコラベル上限規制により、公共入札はテレフタレート系またはバイオベース製品へと誘導されており、グローバルサプライヤーはデュアルポートフォリオ戦略を採用しています。

電線・ケーブル絶縁材は可塑剤総消費量の相当なシェアを占めており、5Gの展開と電力網強化の取り組みから恩恵を受けています。ジイソノニルフタレート市場のこのセグメントにおける地位は、国際規格に準拠した配合品によって強化されています。このセグメントの拡大は床材を上回るペースで進んでいます。フィルム・シートおよびコーティング布は合計で一定のシェアを持つものの、食品接触および消費者安全に関する厳格な規制監視に直面しています。用途需要の多様化にもかかわらず、床材とケーブルはジイソノニルフタレート市場の軌跡において引き続き中心的な役割を担っています。

最終ユーザー産業別:建設が支配的、ヘルスケアは代替化の圧力に直面

建築・建設は2025年収益の36.75%を占め、2031年にかけて最高のCAGR 4.62%を記録するセグメントです。中国では洪水制御・灌漑プロジェクトを背景に治水インフラへの投資が急増し、可塑化PVCパイプへの需要が高まっています。インドのインフラ予算は都市地下鉄、低価格住宅、産業回廊を優先しており、いずれも軟質PVC材料を使用しています。東南アジア諸国は深刻なインフラ資金不足に直面しており、コスト重視の調達規制によりDINP可塑化PVCが選好されています。一方、欧州のグリーン調達基準はフタレートフリー床材への需要を誘導しており、生産者にはデュアル製品ポートフォリオが求められています。

電気・電子分野は5Gインフラの展開から恩恵を受け、難燃性DINPグレードへの需要が高まっています。自動車・輸送セクターは回復しており、DINP可塑化部品への需要を押し上げています。包装分野はEUの厳格化する規制による課題に直面しており、ヘルスケア分野では医療機器からのDINP廃止圧力が高まり、代替品の検証が進んでいます。玩具やスポーツ用品を含むその他のセクターは、フタレート含有量を制限する厳格な安全指令に直面しています。

地域分析

アジア太平洋は2025年の世界収益の59.26%を占め、2031年にかけてCAGR 4.22%で成長する見通しです。2025年の最初の2ヶ月間、中国はインフラに多額の投資を行い、治水プロジェクトは前年比で顕著な増加を記録しました。インドは2024〜25年度に多額のインフラ予算を確保し、電子機器向けPLI制度によりケーブル生産が大幅に増加しました。ASEAN諸国は深刻なインフラ不足に直面しており、ライフサイクルコストよりも設備投資を重視する予算配分からDINPベースのPVCへの強い選好が見られます。2024年から稼働しているPetronasのINAユニットは東南アジアの供給安全保障を強化しています。一方、日本と韓国は自動車メーカーによる厳格なキャビン空気質基準への要求を背景に、プレミアムな低VOC用途に注力しています。

北米と欧州は2025年の消費量において相当な割合を占めているものの、厳格な健康規制を主因として成長は鈍化しています。米国EPAのリスク評価とカリフォルニア州の小児ケア向け段階的廃止措置が医療用途での出荷量を抑制しています。同時に、EUエコラベル規制が室内床材におけるDINP使用を制限しています。しかし、これらの地域は工業用途や輸出向け製品に対してコスト競争力のあるDINPを引き続き輸入しており、安定した需要が維持されています。

南米と中東・アフリカは市場価値の残余部分を占めています。ブラジルの住宅促進策とサウジアラビアのビジョン2030が牽引するホスピタリティ分野の急成長が、床材向けDINP需要を支えています。また、エジプトの大規模な上下水道整備事業がPVCパイプの使用を促進しています。価格感応度の高さと比較的緩やかな規制執行環境にもかかわらず、現地バイヤーはDINP仕様を維持しており、市場の存在感を確固たるものにしています。

競合環境

ジイソノニルフタレート市場は中程度に集約されています。ホワイトスペースにおけるイノベーションは、5Gケーブリング向け難燃性DINPグレードおよびDINCHの全コストを負担せずにISO 10993を満たす医療用配合品に集中しています。中国の独立系メーカーは一貫生産クラスターから原料効率を得ていますが、特殊ニッチ向けの研究開発力は不足しています。全体として、戦略はジイソノニルフタレート市場のコア収益を守りながら、規制対応代替品においてプレミアムマージンを獲得することを中心に展開されています。

ジイソノニルフタレート(DINP)産業リーダー

Exxon Mobil Corporation

BASF

Evonik Industries AG

LG Chem

UPC Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:米国環境保護庁(EPA)は、有害物質規制法(TSCA)に基づきジイソノニルフタレート(DINP)のリスク評価を完了しました。評価の結果、これらの化学物質を含むスプレー塗布製品に曝露される作業者に対して不合理な健康リスクが確認されました。この結果を受け、EPAは特定されたハザードに対処するためのリスク管理措置を実施する必要があります。

- 2023年10月:BASFは寧波精化化工有限公司(NZRCC)と技術ライセンス契約を締結し、イソノニルアルコール(INA)製造に同社独自のオキソ技術を使用することになりました。INAはジイソノニルフタレート(DINP)製造に不可欠な原料であり、BASFのDINPサプライチェーンを強化します。

世界のジイソノニルフタレート(DINP)市場レポートの調査範囲

ジイソノニルフタレート(DINP)は、無水フタル酸とイソノニルアルコールのエステル化反応により工業的に製造されます。ジイソノニルフタレート(DINP)はさまざまな産業において多様な用途に使用されています。

ジイソノニルフタレート(DINP)市場は、ポリマータイプ、用途、最終ユーザー産業、および地域によってセグメント化されています。ポリマータイプ別では、PVC、アクリル、ポリウレタンに区分されます。用途別では、床材・壁材、コーティング布、消費財、フィルム・シート、電線・ケーブル、その他の用途に区分されます。最終ユーザー産業別では、建築・建設、電気・電子、自動車・輸送、包装・食品接触材料、ヘルスケア・医療機器、その他の最終用途産業に区分されます。本レポートは主要地域の19ヶ国における市場規模と予測も対象としています。各セグメントの市場規模と予測は金額(米ドル)ベースで算出されています。

| PVC |

| アクリル |

| ポリウレタン |

| 床材・壁材 |

| コーティング布 |

| 消費財 |

| フィルム・シート |

| 電線・ケーブル |

| その他の用途 |

| 建築・建設 |

| 電気・電子 |

| 自動車・輸送 |

| 包装・食品接触材料 |

| ヘルスケア・医療機器 |

| その他の最終用途産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| アジア太平洋のその他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカのその他 |

| ポリマータイプ別 | PVC | |

| アクリル | ||

| ポリウレタン | ||

| 用途別 | 床材・壁材 | |

| コーティング布 | ||

| 消費財 | ||

| フィルム・シート | ||

| 電線・ケーブル | ||

| その他の用途 | ||

| 最終ユーザー産業別 | 建築・建設 | |

| 電気・電子 | ||

| 自動車・輸送 | ||

| 包装・食品接触材料 | ||

| ヘルスケア・医療機器 | ||

| その他の最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋のその他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

2031年のジイソノニルフタレート市場の予測値は?

2026年の34億3,000万米ドルからCAGR 3.87%で成長し、2031年までに41億5,000万米ドルに達すると予測されています。

DINPの消費においてどのポリマータイプが支配的ですか?

PVCが2025年の出荷量の87.19%を占め、予測期間を通じて首位を維持しています。

DINP需要におけるアジア太平洋地域の重要性はどの程度ですか?

アジア太平洋は2025年の世界収益の59.26%を生み出しており、CAGR 4.22%で成長しています。

規制は医療機器におけるDINP使用にどのような影響を与えていますか?

カリフォルニア州のAB 2300および新たなEU移行制限により、サプライヤーは遅くとも2035年までに静脈内投与バッグおよびチューブからDINPを段階的に廃止することを迫られています。

最終更新日: