ポリ塩化アルミニウム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.14 十億米ドル |

| 市場規模 (2031) | 2.62 十億米ドル |

| 成長率 (2026 - 2031) | 4.20% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

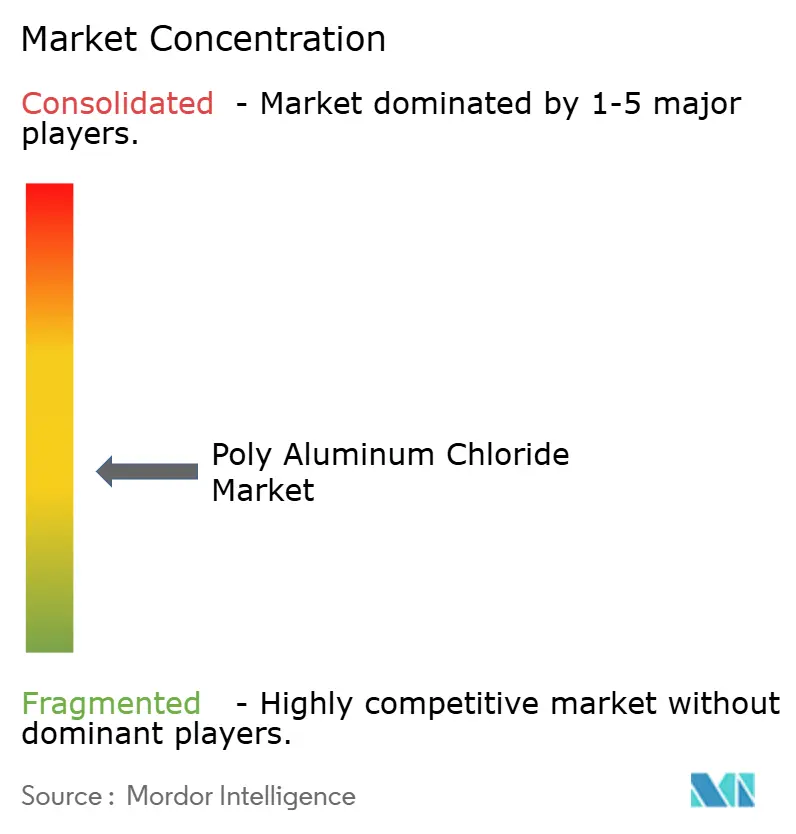

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリ塩化アルミニウム市場分析

ポリ塩化アルミニウム市場規模は2025年に20億5,000万米ドルと評価され、2026年の21億4,000万米ドルから2031年には26億2,000万米ドルへ、予測期間(2026年〜2031年)にCAGR 4.20%で成長すると推定されています。自治体上下水道事業者および産業施設からの持続的な需要が成長を下支えしており、ポリ塩化アルミニウム(PAC)は多様なpH条件下および新興汚染物質の除去において従来の硫酸アルミニウムを一貫して上回るパフォーマンスを発揮しています。規制当局は化学的酸素要求量(COD)および浮遊物質(TSS)の排出基準を強化しており、処理施設は残留アルミニウム濃度の低さと広い運転ウィンドウを持つPACを優先採用しています。アジア太平洋における海水淡水化能力の拡大と自治体による水再利用プロジェクトの拡充が、原材料価格の急騰による短期的なコスト圧力が生じる局面においても基礎的な消費を下支えしています。競争戦略は現在、塩基度別グレードの最適化、デジタル注入支援、および輸送排出量を抑制しながらジャスト・イン・タイム納品を確保するロジスティクス最適化へとシフトしています。

レポートの主要ポイント

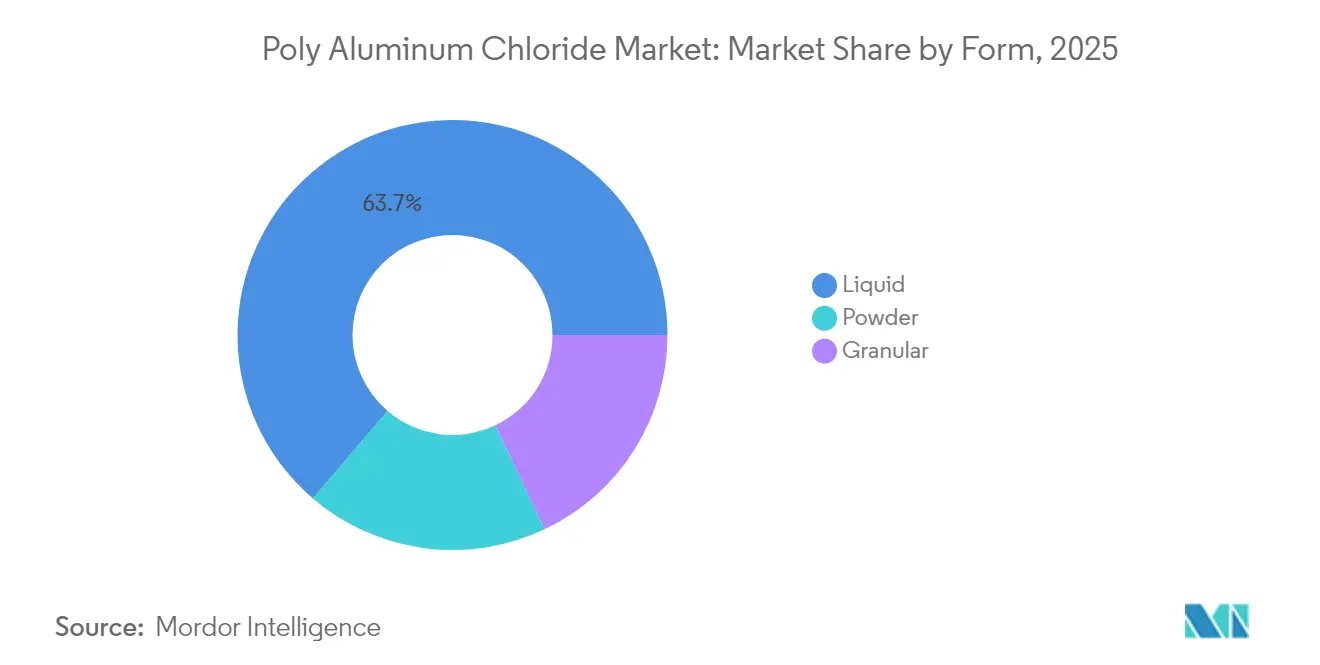

- 形態別では、液体製品が2025年のポリ塩化アルミニウム市場シェアの63.75%を占め支配的な地位を維持し、粉末グレードは2031年までCAGR 4.52%で成長すると予測されています。

- 塩基度レベル別では、中塩基度グレードが2025年の収益シェアの46.35%を占め、高塩基度製剤は2031年までCAGR 4.74%で拡大すると見込まれています。

- エンドユーザー産業別では、水処理が2025年のポリ塩化アルミニウム市場規模の60.65%を占め、化粧品・パーソナルケアは2031年までCAGR 4.92%で拡大しています。

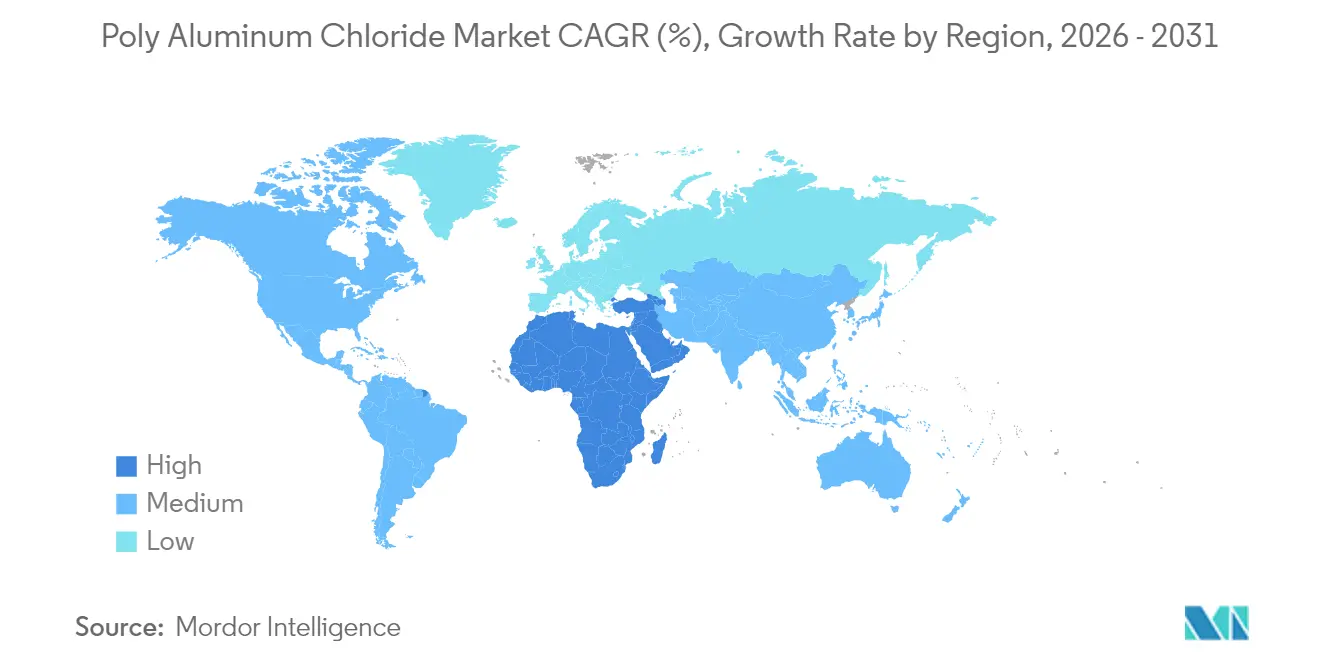

- 地域別では、アジア太平洋が2025年の収益シェア49.10%でトップを維持し、中東・アフリカが2026年〜2031年にかけてCAGR 4.38%で最速成長地域となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリ塩化アルミニウム市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| COD/TSSに関する排出規制の強化 | +1.2% | 世界全体、EUおよび北米、先進アジア太平洋で最も顕著 | 中期(2〜4年) |

| アジア太平洋における海水淡水化および自治体水再利用能力の増強 | +0.8% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 硫酸バンドおよび塩化第二鉄に対するコスト優位性 | +0.6% | 世界全体 | 短期(2年以内) |

| 微小プラスチック捕捉のための高塩基度PAC | +0.4% | 北米およびEU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| オンサイトPAC電気合成の採用 | +0.3% | 北米・EU・先進アジア太平洋の産業集積地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

排出規制の強化が高度凝集の採用を促進

欧州連合、米国、および先進アジア太平洋経済圏の環境機関は、化学的酸素要求量(COD)および浮遊物質(TSS)のより厳格な閾値を導入しており、事業者は高性能凝集剤の採用を余儀なくされています。2025年後半に予定されているEU都市廃水処理指令の改定は強化された栄養塩除去目標を正式化しており、広いpHウィンドウと低汚泥発生量により下流処理コストを低減するPACへの選好を強化しています。繊維および食品加工などの産業セグメントは現在、複数の排出基準を同時に満たす事前重合アルミニウム系薬品を優先採用しており、PACの汎用性を際立たせています。規制推進力の積み重ねにより、欧州・中東・アフリカ(EMEA)の処理施設全体で年間約4,000万ユーロの化学薬品需要が追加され、コモディティ価格の変動にもかかわらず安定した調達契約を下支えしています。

アジア太平洋における海水淡水化拡大が凝集剤需要を押し上げ

アジア太平洋各国政府は水不足に対応するため大規模な海水淡水化および自治体水再利用プロジェクトを継続的に承認しており、同地域をPACの最大需要ハブとして位置付けています。中国の産業用水再利用義務化、インドのスマートシティ構想、および東南アジアのインフラプログラムは、塩分を含む原水での安定したフロック形成に高塩基度PACを活用しています。マレーシアのRAPIDコンプレックスやインドネシアの新産業回廊などのメガプロジェクトは、下流膜モジュールへの供給水質基準を満たすために前処理段階でPACを指定する水処理システムを組み込んでいます。サプライヤーは供給継続性を確保し輸送コストを軽減するために地域内の製造拠点を拡充しています。

コスト最適化がPACの従来型凝集剤に対する採用拡大を促進

予算精査下にある施設運営者は、PACの事前重合アルミニウム種が硫酸アルミニウムに必要な注入量の20〜40%減の注入量で目標濁度を達成できると試算しています。自治体施設におけるフィールド監査では、切り替え後に化学薬品コスト全体が15〜30%削減され、さらに低汚泥量と脱水時間の短縮による追加節減が生じることが示されています[1]国立保健医学研究評議会、「ポリ塩化アルミニウム | オーストラリア飲料水ガイドライン」、nhmrc.gov.au。この経済的優位性は硫酸バンドの性能が低下する厳冬期に最も顕著となり、PACの通年デフォルト凝集剤としての役割を強化しています。調達担当者はそのためスポット薬品価格よりもライフサイクル処理コストを優先し、PACの需要を短期的な硫酸バンド価格下落から保護しています。

高塩基度製剤による微小プラスチック除去の実現

実験室およびパイロットプラント研究により、塩基度60%超のPACグレードが最適化されたフロック形成条件下で微小プラスチック粒子の最大90%を除去でき、標準的な硫酸バンドや塩化第二鉄をはるかに上回ることが確認されています。北米および欧州の水道事業体は、予想される微小プラスチック規制に先行対応するため、新規の飲料水処理施設の設計においてこれらの高塩基度グレードを指定し始めています。これらの製剤に多く含まれるAl₁₃高分子種は強力な電荷中和と架橋作用を発揮し、従来の凝集では除去しきれないナノメートルスケールのプラスチックを捕捉します。早期採用はプレミアム製品層を形成し、メーカーにスプレー乾燥ラインの高度化とアプリケーションエンジニアリング支援の提供を促しています。

抑制要因のインパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| アルミナおよび塩酸価格の変動 | -0.7% | 世界全体、輸入依存地域で影響が最大 | 短期(2年以内) |

| 残留アルミニウム規制の強化 | -0.3% | 北米およびEU、世界全体へ拡大中 | 中期(2〜4年) |

| 低薬品膜処理・電気凝集の普及 | -0.2% | OECD加盟国、主に先進自治体施設 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動がマージンを圧迫

中国のアルミナスポット価格は、ギニアからの輸出混乱が世界のボーキサイト供給を直撃した結果、2024年の年初来で35%上昇し、2012年以降で最大のコスト急騰を記録しました。塩酸価格も製油所の稼働率に連動して同様の変動を経験し、PAC生産者は四半期ごとの契約を再交渉せざるを得なくなりました。大手垂直統合型サプライヤーはヘッジ戦略によって影響を部分的に吸収していますが、アルミナの内製供給を持たない中小の地域企業はマージンが圧縮され、業界再編が加速する可能性があります。長期基本契約を持つ顧客は価格安定性を享受できる一方、競争入札では原材料価格の動向を反映するコストパススルー条項がますます盛り込まれるようになっています。

残留アルミニウム規制が製品ポジショニングに課題をもたらす

大西洋両岸の公衆衛生機関は、処理済み飲料水中の許容残留アルミニウム濃度を0.05 mg/L未満に引き下げることを検討しており、PAC生産者は製剤の微調整と事業者への厳格なプロセス管理に関する助言を迫られています。アルミニウム濃度の高い地表水を取水している施設は、新たな残留閾値の範囲内に収まりながら濁度目標を維持するという二重の課題に直面しています。一部の水道事業体は、将来的な注入量の一部を転換し得るPACと膜ろ過または電気凝集の組み合わせを模索しています。残留量の低い特殊グレードとリアルタイム注入分析を組み合わせて提供する生産者はシェアを守れる見込みですが、技術的ハードルにより製品開発コストが上昇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:液体の既設インフラと粉末のロジスティクス優位性

大規模自治体施設は、オンサイトでの取り扱いを最小化するターンキー型バルク配送インフラを重視しているため、液体が主流となっています。同セグメントの確固たる地位は、数十年来の調達フレームワーク、生産者との近接性、および貯槽内の沈殿リスクを回避する即時溶解性に起因しています。原料価格が変動する局面においても、長期供給契約を締結している水道事業体は安定した発注量を維持し、液体ラインの設備稼働率を安定させています。

しかし粉末グレードは、輸送コストの上昇と輸出業者によるコンテナ当たりの高付加価値追求を背景に、2031年までCAGR 4.52%で拡大すると予測されています。スプレー乾燥技術や固結防止添加剤の最近の進歩により賞味期限が延長され耐湿性が強化され、品質を損なうことなく内陸の市場への浸透が可能となっています。保管スペースが限られる小規模コミュニティ施設や産業ユーザーは、特にタンクローリーのアクセスを制限する道路インフラ環境下で、必要に応じて再溶解できる高濃縮粉末を好むケースが増えています。その結果、世界の生産者はアルミナ産地に隣接して設置できるモジュール型粉末プラントに投資し、生産を最終市場の地理的制約から切り離しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

塩基度レベル別:高性能グレードがプレミアム需要を獲得

塩基度40〜60%の中塩基度グレードは、多様な原水水質においてコストとパフォーマンスの実用的なバランスを提供することで、2025年の収益の46.35%を占めました。季節的なpHおよび濁度の変動に直面する水道事業体はこの中間領域を好み、端境期における凝集剤切り替えの必要性を最小化しています。保守チームも既存の脱水設備に適合する予測可能な汚泥特性を評価し、ライフサイクル経済性を維持しています。

塩基度60%超の高塩基度製品は、微小プラスチックや難分解性有機物の優れた除去性能に支えられ、CAGR 4.74%で拡大すると見込まれています。高分子Al₁₃およびAl₃₀種の存在により迅速なフロック形成と高密度の沈殿物が得られ、下流フィルターの負荷が軽減されます。鉱業や石油化学クラスターなど高濁度排水を処理する産業ユーザーは、名目上の単価が高くても化学薬品コストの削減を報告しています。塩基度40%未満の低塩基度グレードは現在、環境保護区域における地表水清澄化のための穏やかなフロック形成など、ニッチな用途に留まっていますが、採用の縮小は性能最適化グレードへの移行を示しています。

エンドユーザー産業別:水処理施設が需要の柱、化粧品が成長をリード

水道事業体は2025年の収益全体の60.65%を生み出しており、義務的な処理量、インフラ拡張、規制執行を反映しています。多国間開発銀行が融資する自治体上水道プロジェクトはバルクPAC納入の安定的な基礎需要を確保し、パルプ・繊維・食品セクターにおける産業排水処理の高度化は特殊グレードの需要を増強しています。

化粧品・パーソナルケアはまだ小規模なセグメントですが、制汗剤における塩化水酸化アルミニウム錯体が確実な発汗抑制効果と低皮膚刺激性をもたらすとして処方設計者に活用されており、2031年までCAGR 4.92%の軌道にあります。ブランドオーナーはこの成分の確立された安全性記録と、新興の「敏感肌」製品ラインとの相性の良さを強調しています。製紙業はPACを凝集剤兼サイジング助剤として引き続き使用していますが、印刷用紙消費の横ばいを受けて数量成長は低調です。石油・ガスの採用は掘削サイクルに連動し、生産水処理が散発的ながら相当規模のスポット需要をもたらしています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

地域分析

アジア太平洋は、中国・インド・東南アジア全域にわたる比類のない水インフラ投資、急速な都市化、および高密度な産業基盤を背景に、2025年のポリ塩化アルミニウム市場において49.10%の支配的シェアを保持しています。中国単独で世界消費量の40%超を占めており、大規模な自治体拡張と世界最大のPAC輸出国としての地位がその基盤となっています。

中東・アフリカは、海水淡水化が熱方式から膜方式へ移行し続ける中、精密な凝集前処理が必要とされることから、2031年までCAGR 4.38%で最高の地域成長率を記録すると予測されています。湾岸協力会議(GCC)加盟国はサウジアラビアのNEOMなどのスマートシティプロジェクトに投資しており、いずれも塩分含有原水に対する高塩基度PACを優先する大規模処理施設を備えています。一方サハラ以南アフリカ諸国は、世界銀行の融資を自治体プロジェクトに充当しており、サプライチェーンが輸入品に依存しながらも、PACの広いpHウィンドウが多様な原水水質から事業者を守っています。

北米および欧州は、インフラ改修と規制強化に牽引された緩やかながら着実な成長が見られます。老朽化した配管網に直面する米国の水道事業体は、改定された鉛・銅規制のガイドラインを満たすためにデジタルセンサーとPAC注入最適化を統合し、欧州事業者は改定EU都市廃水処理指令の栄養塩除去規定に準拠しています。数量拡大は新興地域に後れを取りますが、これら成熟市場では完全なトレーサビリティとライフサイクル文書化を備えたプレミアム低残留グレードが高く評価されており、強固な品質システムを持つサプライヤーの健全なマージンを支えています。

競合環境

世界の供給は中程度に分散しています。垂直統合型プレーヤーはアルミナの内製調達、塩酸副産物の活用、多品目凝集剤ポートフォリオを活用してマージン変動を緩衝しています。また顧客施設に技術サービスチームを配置し、注入管理・汚泥処理・モニタリングを一体化したパフォーマンスベースの契約を締結しています。2024〜2025年の戦略的取り組みはセクターの方向性を示しています。Kemiraは欧州においてリン除去用途向けの塩化第二鉄製造能力を拡大しつつ、PACグレードをクロスセルしました。インドの生産者であるGACLはヴァドーダラーに年産3万2,000トンの液体PACラインを竣工し、年産9,900トンの粉末向けスプレードライヤーを設置することで国内タンクローリー輸送圏を超えた製品展開を実現しました。これらの動きは、塩基度の柔軟性、ロジスティクス効率、および微小プラスチック低減などの高成長セグメントにおける隣接需要の取り込みを目指す設備投資の再活性化を浮き彫りにしています。

ポリ塩化アルミニウム業界リーダー企業

Aditya Birla Chemicals (India) Limited

Feralco AB

Gulbrandsen

Kemira

USALCO LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Gujarat Alkalies and Chemicals Limited(GACL)は、ヴァドーダラーのコエーリョコンプレックスにおいて年産3万2,000トンの液体PAC設備を正式稼働させました。

- 2025年2月:GACLは同施設に新設されたスプレー乾燥設備から年産9,900MTのPAC-30粉末の初回出荷を完了しました。

世界のポリ塩化アルミニウム市場レポートの調査範囲

ポリ塩化アルミニウム市場レポートの調査範囲は以下のとおりです:

| 液体 |

| 粉末 |

| 顆粒 |

| 低塩基度(塩基度40%未満) |

| 中塩基度(40〜60%) |

| 高塩基度(60%超) |

| 水処理 |

| 製紙業 |

| 化粧品・パーソナルケア |

| 石油・ガス |

| その他エンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 形態別 | 液体 | |

| 粉末 | ||

| 顆粒 | ||

| 塩基度レベル別 | 低塩基度(塩基度40%未満) | |

| 中塩基度(40〜60%) | ||

| 高塩基度(60%超) | ||

| エンドユーザー産業別 | 水処理 | |

| 製紙業 | ||

| 化粧品・パーソナルケア | ||

| 石油・ガス | ||

| その他エンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答している主要な質問

ポリ塩化アルミニウム市場の2031年の予測市場規模はいくらですか?

市場は2031年までに26億2,000万米ドルに達すると予測されています。

最も成長が速いPACの形態はどれですか?

粉末グレードはCAGR 4.52%での成長が見込まれており、輸送コストの削減と保存安定性の向上が追い風となっています。

高塩基度PACグレードが普及している理由は何ですか?

微小プラスチックやその他の新興汚染物質の除去に優れた性能を発揮しつつ、全体的な化学薬品消費量を削減できるためです。

現在PACの消費をリードしている地域はどこですか?

アジア太平洋は大規模な海水淡水化および自治体インフラプログラムにより、世界需要のほぼ半分を占めています。

アルミナ価格の変動はPAC生産者にどのような影響を与えますか?

アルミナ価格の急激な変動は、特に内製供給を持たない生産者のマージンを圧縮し、長期的なヘッジとサプライチェーンの垂直統合を促しています。

最終更新日: