塩化第二鉄市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

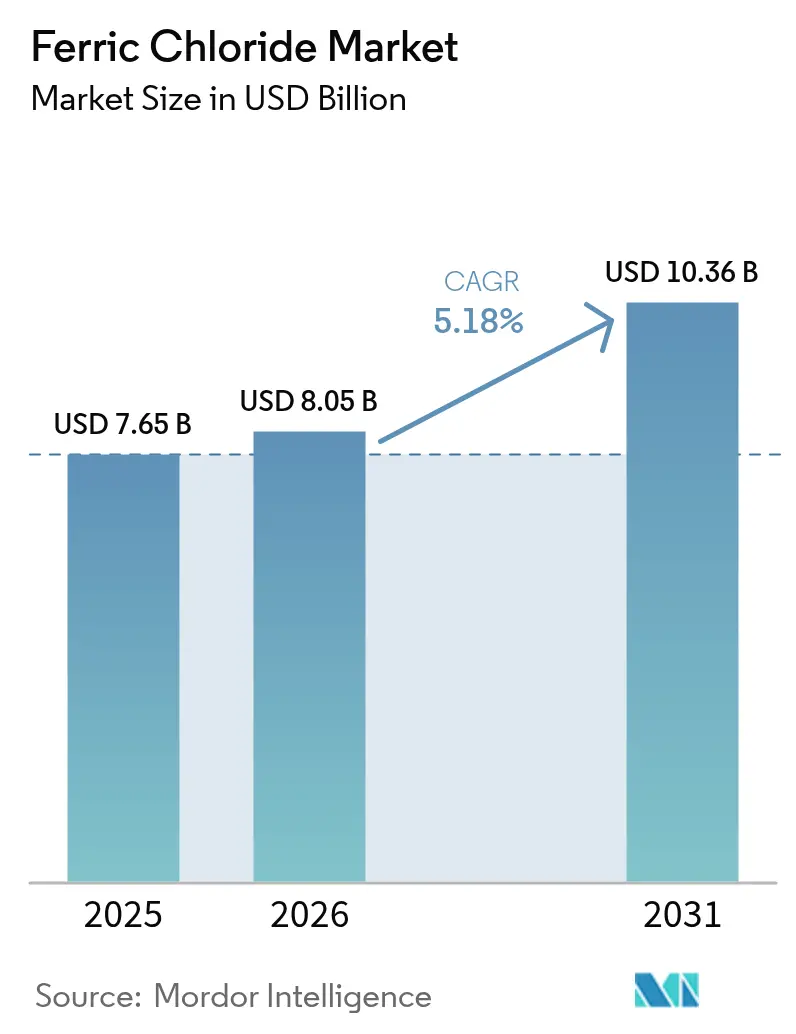

| 市場規模 (2026) | 8.05 十億米ドル |

| 市場規模 (2031) | 10.36 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

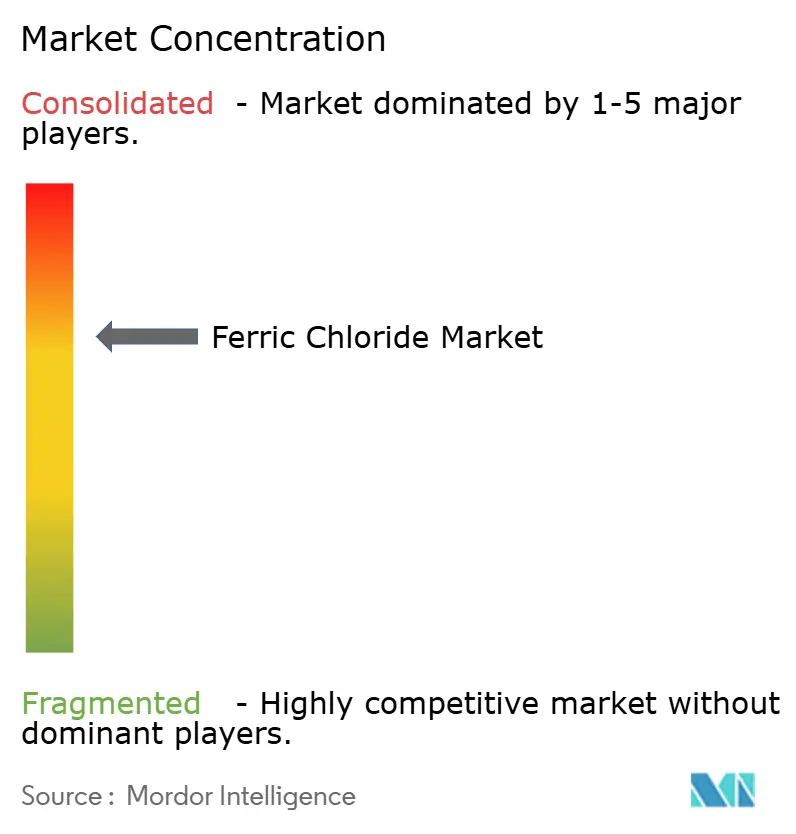

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる塩化第二鉄市場分析

塩化第二鉄市場規模は2025年に76億5,000万米ドルと評価され、2026年の80億5,000万米ドルから2031年には103億6,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中に5.18%のCAGRで成長する見込みです。急速な都市化と厳格な排水処理義務、ならびに高純度エッチング剤に対する電子産業の需要が、安定した数量増加と価値拡大を支えています。下水処理場への資本支出の増加、プリント基板(PCB)製造のスケールアップ、および鉄系エネルギー貯蔵技術の初期商業展開が、従来の凝集処理を超えた用途の拡大をもたらしています。特殊グレードがコモディティカテゴリーにおける緩やかな数量成長を相殺するプレミアムを獲得するにつれて、価格差別化が拡大しており、規制遵守がマクロ経済の低迷時においても堅調な基礎需要を確保しています。

主要レポートの要点

- グレード別では、工業用・技術用製品が2025年に塩化第二鉄市場シェアの73.10%を占めました。電子グレードは2031年にかけて5.72%のCAGRで拡大しており、全グレード中最速のペースとなっています。

- 用途別では、水・排水処理が2025年に塩化第二鉄市場規模の62.85%を占めました。PCB製造は2026年〜2031年の間に5.61%のCAGRで拡大すると予測されています。

- 地域別では、アジア太平洋が2025年のグローバル売上高の45.05%を占めており、南米は2031年にかけて5.38%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル塩化第二鉄市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 地方自治体および産業排水処理施設からの高い需要 | +1.80% | グローバル、アジア太平洋および北米に重点 | 長期(4年以上) |

| 重金属および栄養塩除去に関する厳格な排出基準 | +1.20% | 北米およびEU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| アスファルトブローイング需要を押し上げるインフラ投資 | +0.70% | 中東および南米 | 中期(2〜4年) |

| 電子スクラップ湿式製錬および銅回収への採用 | +0.60% | アジア太平洋が中核、北米へ波及 | 長期(4年以上) |

| 鉄系レドックスフロー電池への新興用途 | +0.90% | 北米およびEU、アジア太平洋製造を伴う | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地方自治体および産業排水処理施設からの高い需要

都市インフラの老朽化対応と増大する都市人口への対応能力拡充のため、下水処理システムへのグローバル投資は2033年までに1兆米ドルを超えると予測されています。これらのプロジェクトは、塩化第二鉄が単一の添加工程でリンおよび重金属を沈殿させながら信頼性の高い濁度低減を実現するため、凝集剤消費量を直接的に押し上げます。化学・電子機器製造のリショアリングが施設に公共下水道への排水前のより厳格な前処理基準を満たすことを義務付けるにつれて、産業需要も上昇しています。当該化学品の二重有用性—プロセス試薬および排水凝集剤—がプラントの在庫管理を簡素化し、調達効率を高め、ライフサイクルコストを考慮した際の採用選好を強化しています。

重金属および栄養塩除去に関する厳格な排出基準

米国環境保護庁の2024年規制制定により、大規模施設における全国リン排出限度が0.5 mg/Lに厳格化される一方、EU指令2024/3019は都市施設に0.5〜0.7 mg/Lの範囲を義務付けています[1]EUR-Lex、「都市排水処理に関する指令2024/3019」、eur-lex.europa.eu。これらの基準は、旧制度に比べて許容栄養塩負荷をおよそ3分の1削減するものであり、鉄(III)化学が低残留濃度で安定した燐酸鉄フロックを形成するため、塩化第二鉄の添加量増加を促します。地方の規制当局はこの基準を小規模施設にも適用しており、より広い経済サイクルとは独立して化学品需要を確保しています。アルミニウム系凝集剤から鉄系凝集剤に切り替えた施設は、全リン濃度が15%低下し、後段の精密処理工程が削減されると報告しており、この推進要因の複数年にわたる影響を確固たるものにしています。

アスファルトブローイング需要を押し上げるインフラ投資

塩化第二鉄はアスファルトブローイングにおける制御酸化を促進し、重荷重舗装向けにバインダー粘度と高温安定性を高めます[2]G. I. Egorova et al.、「アスファルトコンクリートにおける革新」、iopscience.iop.org。中東の高速道路拡張工事およびブラジルの国家物流高度化計画はともに、1日5万台超のトラック通行が見込まれる車線にポリマー改質またはケミカルブローアスファルトを規定しています。調合業者は、塩化第二鉄を従来の触媒の代わりに使用した場合、砂漠気候において5年後のわだち掘れ深さが8%低下すると報告しています。この用途は水処理ほどの使用量ではありませんが、実現価格は平均で3倍高く、集計売上高の成長に不均衡に貢献し、塩化第二鉄市場の価値密度を高めています。

電子スクラップ湿式製錬および銅回収への採用

毎年1,300万トンの電子廃棄物を処理するアジア太平洋のリサイクル業者は、試薬が貴金属を二次回収のために保存しながら銅を選択的に溶解するため、塩化第二鉄浸出をますます好んでいます。マレーシアのパイロットプラントでは、銅抽出収率95%超および乾式製錬ルートに比べて温室効果ガス排出強度20%低下が記録されました。北米のオペレーターは、複雑な多層PCBを処理するためにフローシートを適応させており、これにより試薬需要が増加し、統合塩素アルカリ設備から回収される副産物塩酸の出口が生まれています。長期的には、電子廃棄物が年率3〜5%増加することでこの推進要因が持続します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 代替凝集剤(ポリ塩化アルミニウム、ミョウバン)の入手可能性 | -0.80% | 世界中の価格感応性市場 | 中期(2〜4年) |

| 腐食性の取り扱いおよび保管要件 | -0.50% | 高度インフラが不足する地域 | 短期(2年以内) |

| 鉄スクラップサプライチェーンの不安定性 | -0.60% | スクラップ輸入依存地域に集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

代替凝集剤の入手可能性

ポリ塩化アルミニウム(PAC)は10〜15%低い添加量で同等の濁度除去を実現し、汚泥発生量も少ないため、寒冷地域の水道事業者に明確な運転コスト上の優位性をもたらします。ミョウバンは、汚泥処分費用が最小限でpH管理が容易な地域では引き続き魅力的です。したがって、競争圧力はコモディティセグメント、特に納品コストで厳格に入札する水道事業者において利益率を圧縮します。ただし、塩化第二鉄はリンおよびヒ素の同時除去において技術的優位性を維持しており、より厳格な排水基準に規定される市場ではこの抑制要因が均衡化されます。

腐食性の取り扱いおよび保管要件

塩化第二鉄の強い酸性により、繊維強化プラスチックタンク、耐腐食性ポンプ、およびフルフェイス個人用保護具が義務付けられ、小規模水道事業者の資本支出が増大します。オペレーターは中性pHの凝集剤に比べてメンテナンスコストが2〜3倍高いと報告しており、偶発的な漏洩はコンクリート製の封じ込め設備を急速に劣化させる可能性があります。ペリスタルティックメタリングポンプなどの技術革新により漏洩リスクは低減されていますが、基本的な化学的性質は本質的に腐食性であり続け、メンテナンス予算が限られた施設での採用を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:電子特化の中での工業用優位性

工業用・技術用製品は2025年に塩化第二鉄市場シェアの73.10%を占め、コスト効率が最重要視される水道事業者および一般産業に供給しています。電子グレードは2031年にかけて5.72%のCAGRで拡大しており、高付加価値ニッチにおける塩化第二鉄市場規模を強化しています。10 ppm以下の金属という厳格な不純物基準がPCBのアンダーエッチングを防止し回路の忠実性を確保するため、コモディティグレードに対して3〜4倍のプレミアムが正当化されます。食品・医薬品グレードは、養鶏・養豚業務における鉄分補給用飼料プレミックス用途に支えられた小規模ながら安定した貢献者にとどまっています。

製造の複雑性が高まっています。電子グレードの生産者は、バッチ一貫性を維持するために結晶化、精密ろ過、および窒素ブランケット貯蔵を統合しています。これらの障壁が新規参入者を制限し、原材料費が変動する中でも既存企業が利益率を守ることを支援しています。一方、工業グレードの供給者はエネルギー効率の高い塩素化反応器と閉ループ塩酸回収に投資し、納品コストでの競争力を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:電子機器成長に挑戦される水処理のリーダーシップ

水・排水処理は2025年に塩化第二鉄市場規模の62.85%を占め、義務的な地方自治体調達スケジュールおよび複数年にわたるインフラコミットメントから恩恵を受けています。PCB製造はサーバー、スマートフォン、電気自動車用電子機器の生産急増を反映して最速のCAGR5.61%を記録しています。このセグメントでは化学品コストは最終製品の価値に比べてわずかであるため、買い手は純度とプロセスサポートを優先します。アスファルトブローイングの採用は、高い舗装温度が耐用年数を短縮する赤道地域で加速しています。顔料製造および動物用栄養補助は安定した基礎需要を供給し、単一セクターの景気循環的な低迷に対する収益を平滑化しています。

プロセスの専門知識が今や販売のポイントとなっています。PCBショップのフェリック再生装置向けデジタルフィードアンドブリード制御アルゴリズムを提供するサプライヤーは、顧客に12か月の回収期間をもたらすと報告しており、より強固な契約関係を育んでいます。水道事業においては、ジャーテスト最適化などのバンドルサービスが調達決定を最低価格から規制遵守の総コストへとシフトさせ続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年にグローバル売上高の45.05%を占め、垂直統合された電子機器産業と強力な地方自治体インフラ投資がこれを支えています。中国のPCB生産能力増強、インドのAMRUT-2(都市部再活性化・都市転換のためのアタル使命第2期)水改革、および東南アジアのバッテリーサプライチェーン投資が売上高成長を維持しています。政府が地域の塩素アルカリ生産能力に補助金を交付しており、輸入依存を低減し有利な納品価格を支援しています。したがって、当地域の塩化第二鉄市場シェアは予測期間中に侵食される可能性は低いと思われます。

南米は5.38%のCAGRで最も速く成長しており、2033年まで1,450億米ドルの排水・衛生プログラムを掲げるブラジルがこれを牽引しています。プロジェクトは迫り来る排出規制を満たすために高度な凝集ソリューションを義務付けており、水道事業者を鉄系化学へと転換させています。GR Químicaの2,400万米ドルの水処理建設を含むアルゼンチンの化学セクター拡張が地域の需要をさらに活性化しています。

北米および欧州は成熟した市場を形成していますが、水道事業者が新たなリン排出上限を満たすためにプラントを改修するにつれて、依然として段階的な数量増加を記録しています。地域のサプライレジリエンスが強化されており、Chlorum Solutionsのアリゾナ州における7,000万米ドルの塩素アルカリプラントにより、南西部の買い手向けの輸送距離が500マイル短縮され、カーボンフットプリントと納品リスクが低減されます。中東・アフリカは黎明期にありながらも有望であり、海水淡水化への依存とメガシティ建設が強力な凝集剤ソリューションを必要としていますが、予算および技術的キャパシティの制約が当面のスケールを抑制しています。

競争環境

塩化第二鉄市場は集中した構造を示しています。グローバルリーダーシップはBASF、Kemiraなど、統合された塩素アルカリおよびその下流資産によりコストおよび物流上の優位性をもたらす企業が握っています。上位5社のベンダーが2024年売上高のおよそ58%を占めており、中程度の集中度を示しています。Gujarat Alkalies、DCW Ltd.、Chlorum Solutionsなどの地域専門企業は、エンドユーザーへの近接性とより低い輸送費を活用してシェアを守っています。技術パートナーシップがこの分野を再形成しており、Kemiraの2024年のバイオガス消化助剤向けにタラゴナ生産能力を拡大する決定は、製品カスタマイズを成長分野に合わせています。設備イノベーターも購買決定に影響を与えており、SaurによるQdosポンプの腐食性化学品添加への導入が稼働率を30%向上させ、互換性を認定するサプライヤーを優位にしています。

小規模生産者が強化される排出規制の下で必要とされるブライン精製、中性ブライン塔、および廃酸回収アップグレードの資本集約性に取り組むにつれて、統合の勢いは今後も続く可能性が高いです。地理的ギャップを埋め、または電子グレードキャパシティを追加する戦略的買収が2030年まで続く可能性があります。

塩化第二鉄産業リーダー

BASF

BCI

Kemira

PVS Chemicals, Inc.

Tessenderlo Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Fluid Handling ProはSaurの水処理プラントでQdosペリスタルティックポンプの導入に成功したことを発表しました。腐食性の塩化第二鉄を添加するために設計されたこれらのポンプは、優れた化学的適合性により、メンテナンスのダウンタイムを効果的に削減し、運転信頼性を向上させました。

- 2024年7月:Kemiraは、BDP(バイオガス消化製品)と呼ばれる特殊バイオガス製品の生産を支援するため、スペインのタラゴナにおける塩化第二鉄の生産能力を拡大する計画を発表しました。総投資額は数百万米ドルの中桁台と見積もられており、拡大された生産能力は2026年までに稼働する予定です。

グローバル塩化第二鉄市場レポートの調査範囲

塩化第二鉄は無機塩であり、固体状態ではオレンジ色から茶褐色・黒色、溶液状態では無色から薄茶色の外観を呈します。この塩はほとんどの金属に対して高度に腐食性であり、おそらく人体組織に対しても同様です。塩化第二鉄市場は用途および地域別にセグメント化されています。用途別では、市場は水・排水処理、プリント基板(PCB)、顔料製造、動物用栄養補助剤、アスファルトブローイング、およびその他用途にセグメント化されています。レポートはまた、主要地域全体の18か国における塩化第二鉄市場の規模および予測もカバーしています。各セグメントについて、市場規模測定および予測は数量(メトリックトン)ベースで実施されています。

| 工業用・技術用グレード |

| 電子グレード |

| 食品・医薬品グレード |

| 水・排水処理 |

| プリント基板(PCB) |

| 顔料製造 |

| 動物用栄養補助剤 |

| アスファルトブローイング |

| その他用途 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| グレード別 | 工業用・技術用グレード | |

| 電子グレード | ||

| 食品・医薬品グレード | ||

| 用途別 | 水・排水処理 | |

| プリント基板(PCB) | ||

| 顔料製造 | ||

| 動物用栄養補助剤 | ||

| アスファルトブローイング | ||

| その他用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

2026年の塩化第二鉄市場の規模はどのくらいですか?

塩化第二鉄市場規模は2026年に80億5,000万米ドルです。

2026年から2031年にかけての塩化第二鉄の予測CAGRはいくらですか?

市場は2031年にかけて5.18%のCAGRで成長すると予測されています。

2031年にかけて最も速い成長を示すグレードはどれですか?

電子グレードはPCB需要の増大により5.72%のCAGRで拡大しています。

南米が最も速く成長している地域である理由は何ですか?

ブラジルの1,450億米ドルの排水投資とアルゼンチンの化学セクター拡張が地域のCAGRを5.38%に押し上げています。

水処理における代替リスクを促進する要因は何ですか?

ポリ塩化アルミニウムはより低い添加量と汚泥量を提供しており、コスト感応性の高い水道事業者における塩化第二鉄の採用に圧力をかけています。

最終更新日: