ポーランド風力エネルギー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

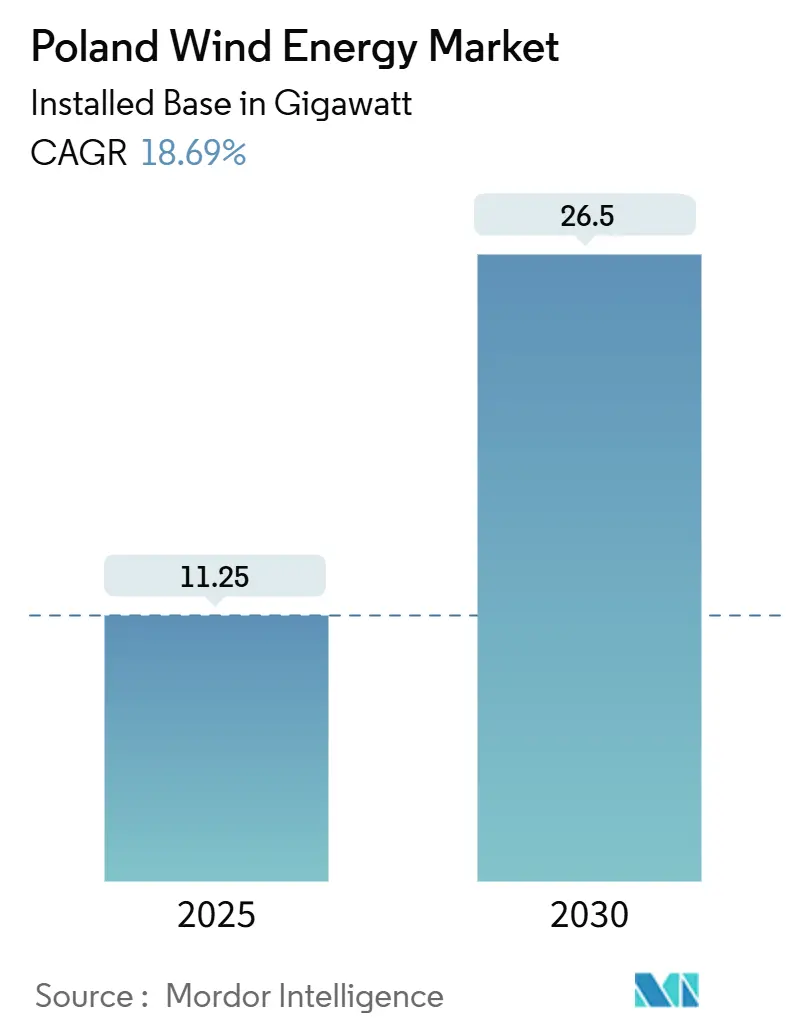

| 市場取引高 (2025) | 11.25 ギガワット |

| 市場取引高 (2030) | 26.5 ギガワット |

| 成長率 (2025 - 2030) | 18.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランド風力エネルギー市場分析

設備容量ベースのポーランド風力エネルギー市場規模は、2025年の11.25ギガワットから2030年には26.5ギガワットに成長し、予測期間(2025年~2030年)のCAGRは18.69%となる見込みです。

この拡大は、石炭からの転換、バルト海洋上資源の成熟化、そして新規設備に対して25年間のインフレ連動収益を保証する差額決済契約の安定的なパイプラインを反映しています。開発業者は、北部県における400kV送電ボトルネックや、陸上許認可のほとんどを凍結させてきた旧来の10H距離規制にもかかわらず、前進し続けています。シュチェチンにおけるVestasのナセル・ブレード工場や洋上サイトでの電解槽パイロット拡大といった戦略的判断は、長期的な政策安定性への信頼の高まりを示しています。全体として、ポーランド風力エネルギー市場は、系統整備、大型タービン、地域コンテンツインセンティブが組み合わさることで収益性が向上し、バルト地域で最も急成長する再生可能エネルギーセグメントになる見通しです。

レポートの主要なポイント

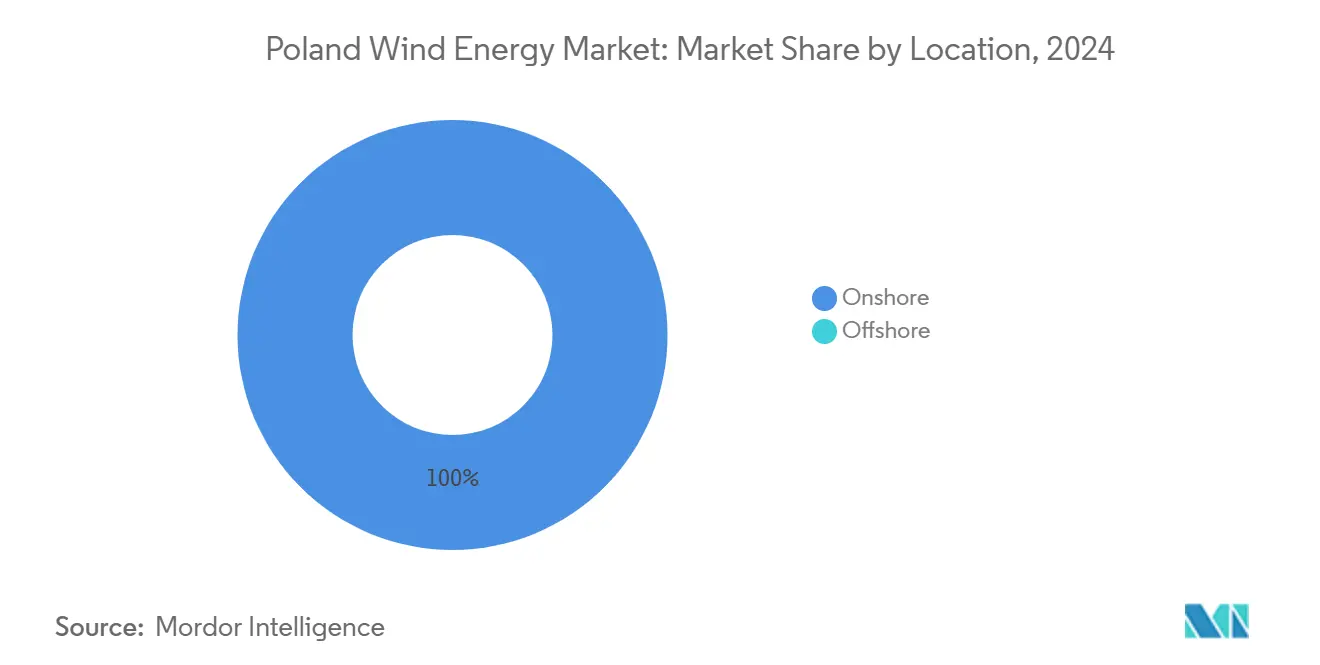

- 立地別では、陸上風力が2024年に設備容量の100%を占めており、6GWの洋上設備が2030年までに稼働開始する見込みです。

- タービン容量別では、3MW~6MWのユニットが2024年のポーランド風力エネルギー市場シェアの59.5%を占め、6MW超のタービンは2030年までに23.1%のCAGRで成長すると予測されています。

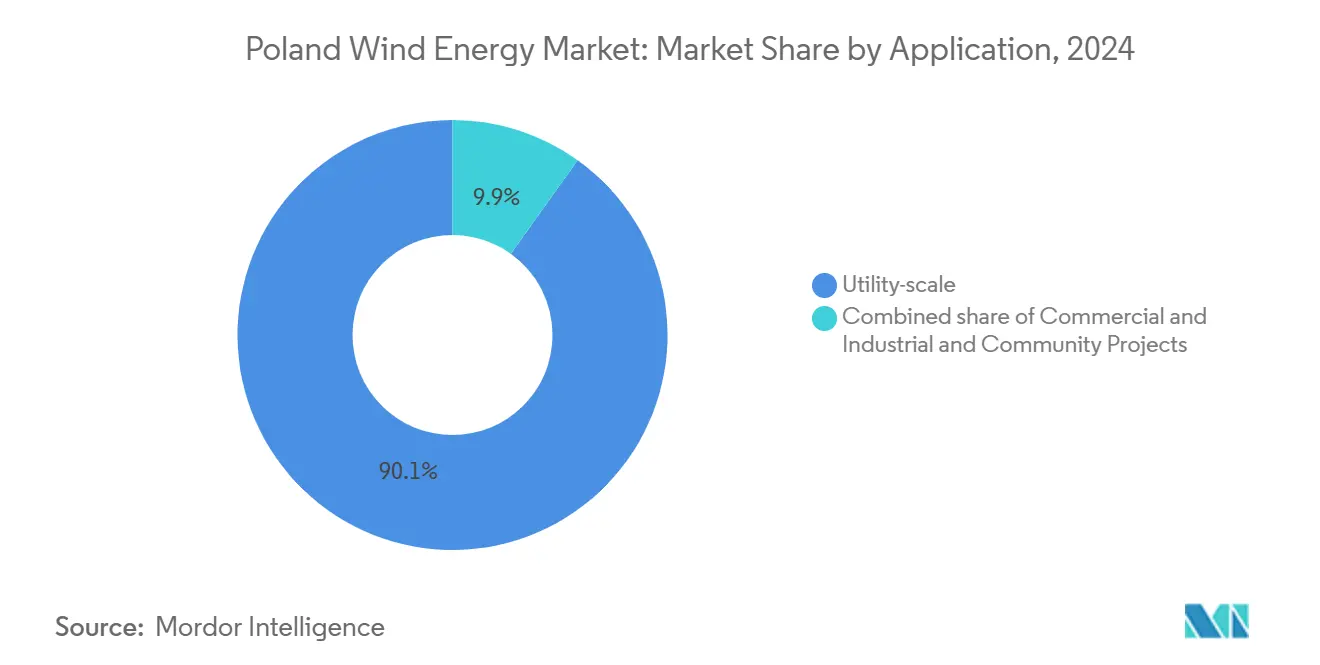

- 用途別では、大規模電力事業者向けプロジェクトが2024年のプロジェクトパイプラインの90.1%を占め、コミュニティ風力は2030年までに25.7%のCAGRで最も高い成長率を示しています。

ポーランド風力エネルギー市場のトレンドと洞察

促進要因のインパクト分析*

| 促進要因 | CAGRへの影響度(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 2025年~2027年の差額決済契約入札パイプラインの加速 | +4.2% | 沿岸県 | 中期(2~4年) |

| EUの「Fit for 55」およびREPowerEUへの適合 | +3.8% | 全国 | 長期(4年以上) |

| 5MW以上の陸上タービンの均等化発電原価の低下 | +2.1% | 中部・西部地域 | 短期(2年以内) |

| 洋上から水素への転換パイロットによる系統調整収益 | +1.9% | ポモルスキェ県、ザホドニオポモルスキェ県 | 中期(2~4年) |

| ナセル組立に対する地域コンテンツ税制優遇措置 | +1.5% | シュチェチンとグダニスク | 中期(2~4年) |

| 10H規制改正による許認可の迅速化 | +2.7% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

2025年~2027年の差額決済契約入札パイプラインの加速

2025年12月の入札では4GWの洋上契約が付与され、それぞれが25年間のインフレ保護型料金を保証することで、資金調達リスクを軽減し、タービンの早期発注を促進します。[1]Ørsted A/S, "Baltica Offshore Wind Farm Factsheet," orsted.com 2027年まで段階的に設定されたスケジュールにより、Vestasのシュチェチン工場などのOEM投資に対する見通しが維持されます。入札規則では系統接続契約の事前締結が求められており、投機的な入札が実質的に排除されます。10H規制により利用可能な土地が制限されているため、陸上バスケットは引き続き小規模にとどまりますが、改正に関する議論は上振れの可能性を示しています。予測可能な入札スケジュールは、収益見通しを平準化し、資本コストを低下させることで、ポーランド風力エネルギー市場を下支えします。

EUの「Fit for 55」およびREPowerEUへの適合に関する圧力

ポーランドの国家復興・強靭化計画は、2030年までに5.9GW、2040年までに11GWの洋上設備を公約しており、国有電力会社に対して石炭設備の改修よりも風力開発を優先するよう強制しています。[2]Polskie Sieci Elektroenergetyczne, "Development Plan 2023-2032", pge.pl 欧州委員会はEU補助金へのアクセスを再生可能エネルギーの導入マイルストーンと結びつけており、将来の入札における価格上限が真の均等化発電原価を反映することを確保しています。PSEによる総額170億米ドルの系統整備プログラムは、欧州接続ファシリティによって半分が資金調達されており、2030年までに4,850kmの400kV送電線と南北HVDC接続を追加する予定です。ドイツおよびリトアニアとの新たな越境相互接続線により、余剰風力電力のアービトラージ選択肢が広がります。したがって、規制上の圧力は製造判断を加速させ、技術移転を促進し、市場の流動性を深めます。

5MW以上の陸上タービンの均等化発電原価の低下

欧州の陸上均等化発電原価は、ハイブリッドタワーで土木工事費を15~20%削減するNordex N175/6.Xなどの5~6MWプラットフォームを開発業者が採用したことにより、2024年には33~55米ドル/MWh に低下しました。ポーランドの入札上限価格319.04ズウォティ/MWhは、許認可障壁が緩和されれば、これらの機種にとって十分な余裕をもたらします。Vestasが2025年にゴレニョウのブレード工場を取得したことで、V172-7.2MWブレードの現地生産が可能となり、物流リードタイムと輸入費用が削減されます。タービンの大型化により、プロジェクトあたりの基礎工事数が減少し、建設スケジュールが短縮されます。大型ローターにはより広い離隔距離が必要なため、恩恵は10H規制の改正を条件としていますが、改正草案では12ヶ月の許認可期間を持つ指定加速ゾーンの設置が見込まれています。

洋上から水素への転換パイロットによる系統調整収益

PGEとØrstedは、Baltica 2および3と1GWの電解設備を組み合わせ、制御された余剰電力をOrlenのグダニスク製油所向けの水素に転換し、プロジェクトの内部収益率を1~2パーセントポイント改善する計画です。直接連結により、沿岸部の系統混雑を回避し、ピーク時と非ピーク時の完全な価格差を取り込むことができます。EquinorのBałtyk 1は、グディニャ港で同様の構成を検討しています。早期の成功により、負の価格帯においてポーランド風力エネルギー市場を安定させる二次的な収益源が開拓される可能性があります。

阻害要因のインパクト分析*

| 阻害要因 | CAGRへの影響度(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 400kV系統の慢性的なボトルネック | −2.8% | 北部県 | 中期(2~4年) |

| ズウォティ建て融資のボラティリティ | −1.4% | 全国 | 短期(2年以内) |

| ナトゥーラ2000地域付近での住民反対 | −1.2% | 沿岸部および内陸の回廊地帯 | 長期(4年以上) |

| OEMのブレードリサイクル負債 | −0.9% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

400kV系統の慢性的なボトルネック

PSEは2023年に83.6GWの接続申請を却下しました。これは北部の変電所がワルシャワやシレジアの需要中心地への輸出容量を欠いているためです。[3]PGE Baltica, "Grid Connection Agreements for Offshore Projects", pgebaltica.pl 緩和は、HVDCバックボーンと4,850kmの新規400kV送電線が2028年から2030年にかけて稼働して初めて実現します。Baltica 2などの初期洋上プロジェクトは飽和前に系統接続枠を確保したため、優れた経済性を有しています。後続プロジェクトは出力抑制を回避するために蓄電設備または水素設備を併設しなければならず、これにより資本需要が増大し、ポーランド風力エネルギー市場における建設ペースが低下します。

ズウォティ建て融資のボラティリティ

国内の多くの貸し手はポーランド・ズウォティで債務を計上しており、ユーロペッグの差額決済契約を持たないプロジェクトは、利回りスプレッドを150~200ベーシスポイント拡大させる可能性のある為替変動にさらされます。開発業者はクロスカレンシースワップでヘッジしており、これにより均等化発電原価に2~3米ドル/MWhが上乗せされます。ズウォティは2023年以降、ユーロに対して12%の範囲で取引されており、政策引き締めサイクルがボラティリティを増幅させます。今後の入札においてユーロ建ての安定した料金が設定されれば、この資金調達上の逆風が和らぐ可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

立地別:洋上の勢いと陸上の制約

洋上設備容量は、Baltica 2(1.5GW)やBaltic Power(1.2GW)などの主要プロジェクトに牽引され、2030年までにゼロから6GWに急増する見込みです。ポーランド風力エネルギー市場は、それゆえ、自治体の拒否権を回避できる中央許認可が適用される海底リースにますます依存するようになるでしょう。初期の洋上プロジェクトは系統接続枠を確保しながらも、出力抑制に対応するため1GWの電解槽を計画しています。

陸上設備は10H規制により土地の99%が除外されているため、2016年以前の風力発電所のリパワリングに限定されています。改正草案では加速ゾーンにおける12ヶ月の許認可が見込まれていますが、最終承認は地方議会に委ねられています。その結果、自治体との強固な関係を持つ開発業者は一定の設備容量を開拓できる一方、その他の開発業者は洋上へシフトしています。このため、ポーランド風力エネルギー市場は二極化した様相を呈しており、近期的な成長は洋上に集中し、陸上は規制の明確化とともに段階的に進展するという構図になっています。

注記: 全セグメントのシェアはレポート購入後にご利用いただけます

タービン容量別:6MW以上プラットフォームの台頭

6MW超のタービンは、バルト海の条件において設備利用率50%超を実現するSiemens Gamesa 14MWおよびVestas V236-15MWユニットを洋上開発業者が導入するにつれ、今後の発注を主導するでしょう。このセグメントのポーランド風力エネルギー市場規模は、Baltica 2が2027年までに107基を配備することで急増すると予測されています。

従来の3MW~6MWタービンは、2024年において59.5%のシェアで稼働中の設備を依然として支配していますが、リパワリングと洋上フェーズの進展に伴いそのシェアを失っていくでしょう。2024年におけるNordexの148MWの陸上契約は、離隔規制によってタワー高さが制限される中規模容量に対する継続的な需要を示しています。シュチェチンにおける現地ブレード生産は、大型ユニットのサプライチェーンを強化し、リードタイムを短縮し、輸送コストを削減します。

用途別:大規模電力事業者向けの支配と地域コミュニティの伸び代

大規模電力事業者向け資産は2024年の用途の90.1%を占めており、PGE、Orlen、Ørstedなどの外国パートナーの資本力を反映しています。これらのプロジェクトは国家目標に合致し、銀行融資の実行可能性を支える差額決済契約を確保しています。

コミュニティ風力は規模こそ小さいものの、2030年までのCAGRが25.7%と最も急成長しているニッチ分野です。消費者兼生産者(プロシューマー)法の改正により、自治体が出資持分を取得して収益を分配できるようになり、地域の受容性が向上しています。ただし、初期費用の高さや系統アクセスの複雑さにより、屋根置き太陽光発電と比べて普及が遅れています。共同投資と長期売電契約の標準的なひな形が整備されれば、ポーランド風力エネルギー産業においてコミュニティの参加が加速する可能性があります。

注記: 全セグメントのシェアはレポート購入後にご利用いただけます

地域分析

北部県は、設備利用率50%超を実現するバルト海の洋上資源を有し、成長の拠点となっています。シュチェチンとグダニスクの造船所では、新たなナセル、ブレード、変電設備の工場が建設され、2026年までに2,500の雇用が創出されます。400kV回廊は南部の石炭向けに構築されたため、北部では系統混雑が依然として深刻であり、暫定的な緩和策として水素・蓄電池パイロットが推進されています。

ヴィエルコポルスカ県やウッジ県などの中部地域は、中程度の風速を有しているものの、10H離隔規制に直面しています。2025年2月の加速法草案では、地方議会が1年以内にプロジェクトを承認する土地の事前ゾーニングが求められており、2030年までに2~3GWが開放される可能性があります。[4]Dentons, "Poland's Renewable Acceleration Areas Draft Act," dentons.com

南部県は風力資源に乏しいものの、2030年までに南北HVDCリンクを介して洋上電力を輸入する予定です。このインフラにより地理的な格差が解消され、バルト海の余剰電力がカトヴィツェやクラクフの産業集積地に供給されることになります。ドイツおよびリトアニアとの越境連系線により、ポーランド風力エネルギー市場の事業者の売電ルートがさらに多様化し、価格スプレッドが改善されます。

競争環境

PGE・Ørstedの合弁事業、Orlen・Northland・CIPの合弁事業、Equinor・Polenergiaの合弁事業という3つの合弁企業が、ポーランドの7.5GWの洋上パイプラインのうち6GWを支配しており、このセグメントは中程度の集中度を示しています。これらの構造は国内電力会社と外国の専門知識を組み合わせ、資本リスクを分担しながら国内的な価値を維持しています。Baltica 2および3において風力と1GWの電解設備を併設するハイブリッドプロジェクトは、内部収益率を1~2パーセントポイント向上させるイノベーションを体現しています。

陸上の競争は、旧サイトのリパワリングまたは小規模コミュニティプロジェクトを追求する15社以上の開発業者が乱立し、断片化しています。Siemens Gamesa が信頼性の問題に直面する中、Nordexは2024年に148MWの受注を獲得し、存在感を高めています。[5]Nordex SE, "Press Release on 148 MW Order in Poland," nordex-online.com

OEM戦略は地域コンテンツに依拠しています。Vestasはシュチェチンでの V236-15MWナセルとブレードの組立を行い、入札における優遇スコアを確保するとともに物流費用を削減します。リサイクル義務を満たし、より大型のタービンを期限通りに納入できるサプライヤーは、ポーランド風力エネルギー市場の拡大に伴いシェアを獲得できる位置にあります。

ポーランド風力エネルギー産業リーダー

Siemens Gamesa Renewable Energy

Vestas Wind Systems A/S

GE Renewable Energy

Nordex SE

Enercon GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Vestasは、ポーランドのシュチェチン近郊ゴレニョウにあるLM Wind Powerのブレード工場を取得し、Vestasの拡大する欧州製造ネットワークに統合しました。取引の財務的な詳細は非公開です。

- 2025年5月:EquinorとPolenergiaは、ポーランドのバルト海に建設予定の合計容量1.44GWを誇るBałtyk 2およびBałtyk 3洋上風力プロジェクトに対し、60億ユーロ超の融資を確保することに成功し、重要なマイルストーンを達成しました。

- 2025年1月:ØrstedとPGEは、1.5GWのBaltica 2洋上風力発電所への共同投資を決定しました。Baltica 2と名付けられたこの風力発電所は、ウストカ近郊のポーランド沿岸から約40km沖合に位置し、2027年の完全稼働が予定されています。

- 2024年9月:ポーランドの電力会社Tauron Polska Energia SAの再生可能エネルギー部門は、ドイツの再生可能エネルギー開発業者VSBグループから、ポーランドにおける190.8MWの風力発電プロジェクトを取得しました。両社が発表した契約によると、ヴィエルコポルスカ県に立地するMiejska Gorka風力プロジェクトには最大53基の風力タービンが設置され、Nordexによる148MWの大型受注がすでに行われています。

ポーランド風力エネルギー市場レポートの調査範囲

風力エネルギーは、風のエネルギーを利用して電気を発生させる再生可能エネルギー源であり、通常は風力タービンを用いて発電されます。風力タービンは運動エネルギーを電気エネルギーに変換する機械システムです。風力発電は持続可能であり、化石燃料と比較して環境への影響がはるかに小さいという特徴を持っています。

ポーランド風力エネルギー市場は、立地、タービン容量、用途によって区分されています。立地別では、陸上と洋上に区分されています。タービン容量別では、3MW未満、3MW~6MW、6MW超に区分されています。用途別では、大規模電力事業者向け、商業・産業用、コミュニティプロジェクトに区分されています。本レポートは、上記全セグメントについて設備容量(GW)ベースの市場規模と予測を提供しています。

| 陸上 |

| 洋上 |

| 3MW未満 |

| 3MW~6MW |

| 6MW超 |

| 大規模電力事業者向け |

| 商業・産業用 |

| コミュニティプロジェクト |

| ナセル・タービン |

| ブレード |

| タワー |

| 発電機とギアボックス |

| バランスオブシステム |

| 立地別 | 陸上 |

| 洋上 | |

| タービン容量別 | 3MW未満 |

| 3MW~6MW | |

| 6MW超 | |

| 用途別 | 大規模電力事業者向け |

| 商業・産業用 | |

| コミュニティプロジェクト | |

| コンポーネント別(定性分析) | ナセル・タービン |

| ブレード | |

| タワー | |

| 発電機とギアボックス | |

| バランスオブシステム |

レポートで回答される主要な設問

2025年のポーランドの設備容量はどの程度の規模であり、どの程度の速さで成長するのか?

ポーランドは2025年に11.25GWの設備容量を有しており、2030年までに26.50GWに達すると予測されており、これは18.69%のCAGRに相当します。

ポーランド初の大規模洋上風力発電所が発電を開始するのはいつ頃になるのか?

1.2GWのBaltic Powerは2026年に稼働開始予定であり、1.5GWのBaltica 2プロジェクトは2027年に続く見通しです。

ポーランドのどの地域が新たな風力部品工場の誘致先となっているのか?

シュチェチンとグダニスクの造船所ゾーンには、Vestasのナセルおよびブレード工場が設置され、両拠点合わせて2026年までに約1,700の直接雇用が創出される見込みです。

ポーランドにおける陸上風力プロジェクトの主要な障壁は何か?

10H距離規制により、タービンは建物から高さの10倍の距離に設置することが義務付けられており、開発可能な土地はわずか1%にとどまり、新規陸上許認可のほとんどが凍結されている状態です。

開発業者はバルト海沿岸の系統混雑にどのように対処しているのか?

洋上プロジェクトは最大1GWの電解槽と風力発電所を組み合わせ、制御された余剰電力を水素に変換する一方、PSEは400kVの送電線と2029年~2030年に完成予定のHVDCリンクの整備を進めています。

ポーランドの風力プロジェクトに利用可能な資金調達支援メカニズムは何か?

競争入札により、収益を固定し非遡及型の銀行融資を可能にするインフレ連動の25年間の差額決済契約が付与されます。

最終更新日: