ポーランド再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

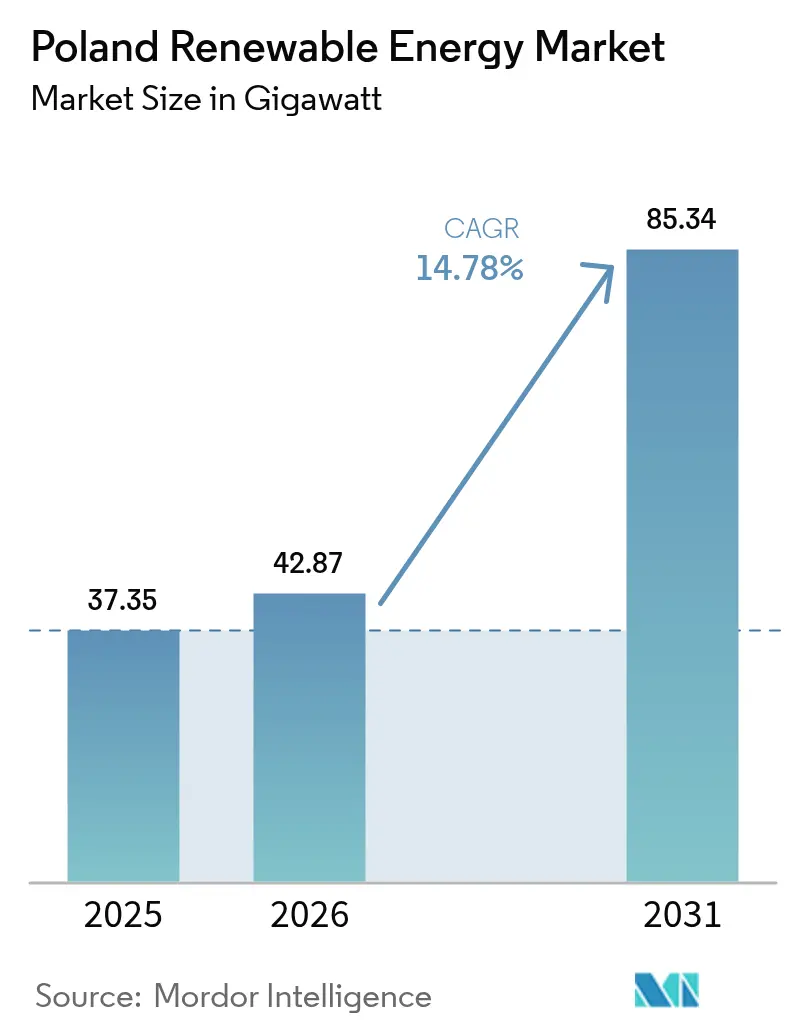

| 基準年の市場規模 (2025) | 37.35 ギガワット |

| 市場取引高 (2026) | 42.87 ギガワット |

| 市場取引高 (2031) | 85.34 ギガワット |

| 成長率 (2026 - 2031) | 14.78% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランド再生可能エネルギー市場分析

2026年のポーランド再生可能エネルギー市場規模は42.87ギガワットと推定され、2025年の37.35ギガワットから成長しており、2031年予測は85.34ギガワットで、2026年から2031年にかけて年平均成長率14.78%で成長しています。

この持続的な成長は、フィット・フォー・55イニシアティブに基づくEU義務目標に支えられており、2030年までに電力発電における再生可能エネルギー比率を56%とすることをポーランドに法的に義務付けた、ポーランドの更新された国家エネルギー気候計画(NECP)によってさらに強化されています。太陽光発電(PV)技術は2024年の設備容量の60.4%を占め、系統同等価格経済性と急速に低下するモジュール価格に支えられて主導的地位を保っています。洋上風力は次の成長エンジンとなっており、合理化された海上許認可手続きとバルト海沿岸に世界的なタービンメーカーを引き寄せている50%の国内調達ルールを活用しています。重工業部門におけるコーポレート電力購入契約(PPA)が急速に拡大しており、コンプライアンス主導の調達からエネルギー集約型事業の積極的な脱炭素化へという戦略的転換を示しています。しかし、系統のボトルネックと長期化する許認可サイクルは上昇余地を抑制しており、出力抑制がすでにプロジェクト収益を侵食し、政策主導の追い風の一部を相殺しています。

主要レポートの要点

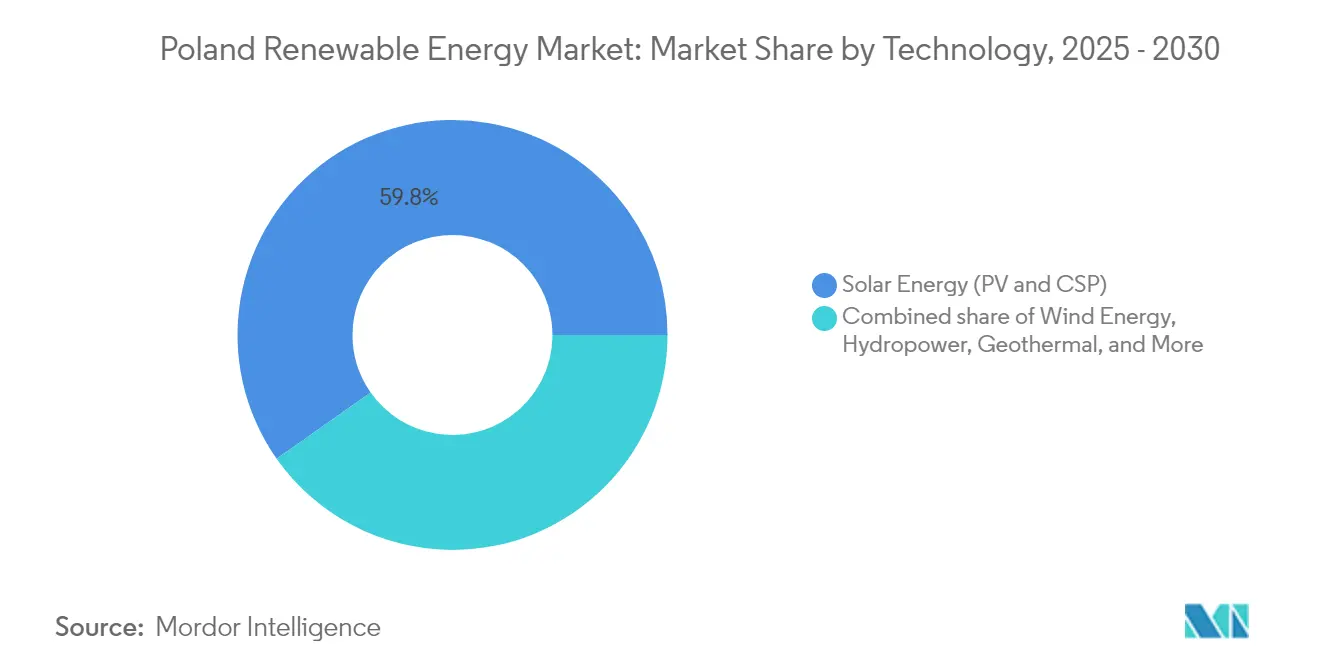

- 技術別では、太陽エネルギーが2025年のポーランド再生可能エネルギー市場シェアの59.75%を占め、地熱エネルギーは2031年にかけて年平均成長率41.38%で成長すると予測されています。

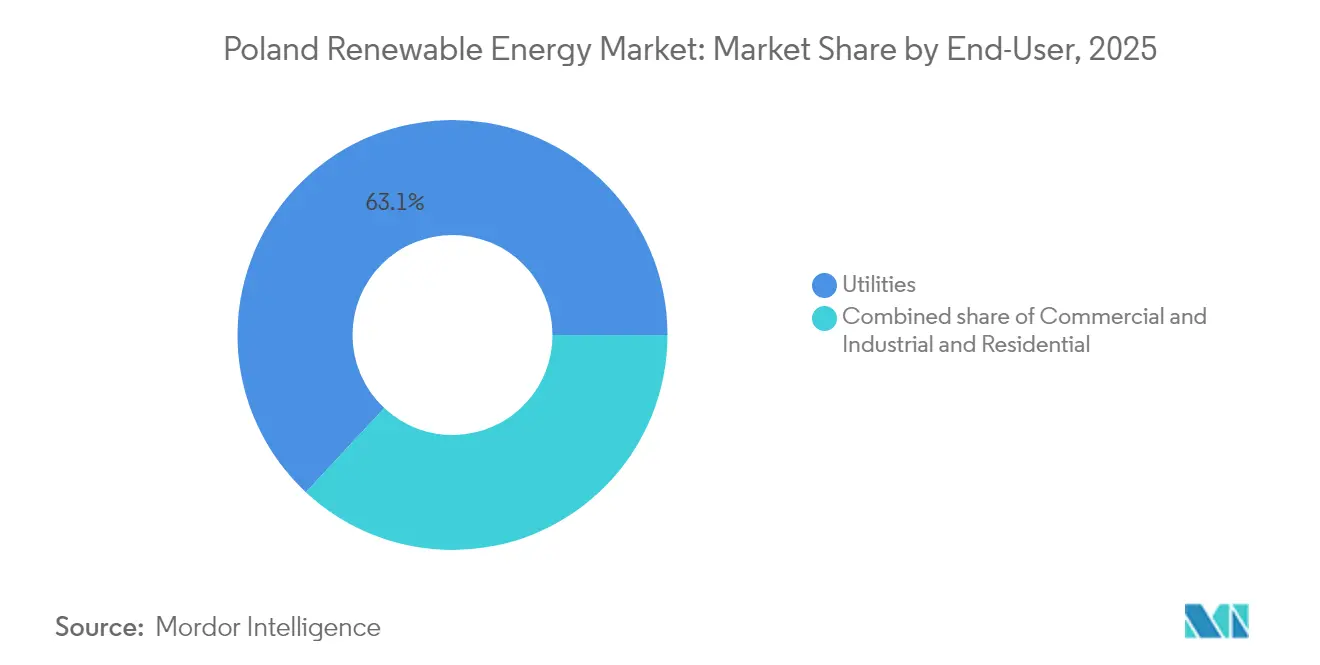

- エンドユーザー別では、電力会社が2025年のポーランド再生可能エネルギー市場規模の63.05%を占め、商業・産業セグメントは2031年にかけて年平均成長率17.28%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポーランド再生可能エネルギー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EU2030年目標およびフィット・フォー・55拘束目標 | +3.2% | ドイツおよびリトアニアとの国境を越えたリンクを含む全国 | 長期(4年以上) |

| 差額決済契約(CfD)オークションの拡大 | +2.8% | ポモルスキェ、マゾフシェ、ヴィエルコポルスカ | 中期(2~4年) |

| 太陽光発電コストの急低下による系統同等価格到達 | +2.5% | 全国規模、南部および中部地域への影響が最大 | 短期(2年以内) |

| 洋上風力国内調達インセンティブ | +1.9% | バルト海沿岸地帯 | 長期(4年以上) |

| 重工業コーポレートPPAの急増 | +1.4% | シレジア、ドルヌィ・シロンスク | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EU2030年目標およびフィット・フォー・55拘束目標が構造変革を牽引

EUの拘束規則により、ポーランドは2030年までに電力の56%を再生可能エネルギーから調達し、最終エネルギー消費における再生可能エネルギーの割合を29.8%に高めることが求められています。電力会社はそのため、収益性の考慮にかかわらず、コンプライアンス義務を中心に投資予算および取締役会レベルの戦略を再整合させながら、石炭資産の延命より再生可能エネルギー設備の普及を優先しています。前倒しの建設スケジュールはプロジェクトのタイムラインを圧縮し、実行リスクを高め、系統強化の必要性を浮き彫りにしています。石炭発電所の廃止は予備率を圧迫しており、系統計画者はディスパッチ可能な容量として再生可能エネルギーとストレージのハイブリッド資産にますます注目しています。(1)気候環境省、「2040年までのポーランドのエネルギー政策」、gov.pl

差額決済契約オークションが市場ダイナミクスを再形成

ポーランドのCfD制度は、異なるコストカーブを反映するため、技術別に入札を区分化しています。2024年12月の入札では、開発業者がストライク価格を低すぎると判断したため、提供された容量の3分の1しか落札されず、国家支援がコモディティ価格の変動を追随しなければならない成熟市場の様相を示しました。未達であったものの、入札は依然として1.6GWの太陽光発電プロジェクトを落札し、光電変換経済に対する投資家の信頼を維持しました。2025年12月に予定される4GWオークションを含む今後の洋上CfDラウンドは、数十億ドル規模のバルト海アレイに必要な収益確実性を提供します。落札できなかった入札者はますますマーチャント販売またはコーポレートPPAに転換し、収益モデルの多様性を広げています。(2)Energy Global Staff, "European Energy Signments Agreements to Divest Wind Portfolio in Poland", energyglobal.com

太陽光発電コストの急低下が系統同等価格閾値に到達

5~10kWpの屋根設置型アレイのシステムコストはPLN40,000~60,000(約USD10,000~15,000)に低下し、企業が卸売価格と同等の平準化コストで自家発電することを促しています。ポーランドは2024年に4GWの太陽光発電を設置し、累積太陽光発電容量が15GW超に上昇しました。マゾフシェには既に11,700人超のプロシューマーが地域系統に余剰発電を供給しており、他の県でも同様の普及パターンが見られます。夏季ピーク時の出力抑制リスクは蓄電池と需要側の柔軟性ソリューションの必要性を強調し、バランシング価値を収益化する新たなサービスニッチを刺激しています。(3)クリーン・エナジー・ワイヤー「ポーランドからの発信|7月25日」cleanenergywire.org

洋上風力国内調達インセンティブがサプライチェーンの勢いを生み出す

政府規制はバルト海プロジェクトに高い国内調達比率を義務付け、ナセル・ブレード・タワー工場を港湾インフラ近くに配置しています。1.14GWのバルティック・パワーアレイは2025年2月に着工し、タービンメーカーのVestasはパイプラインに対応する2番目の洋上プラントを建設中です。国内調達ルールは港湾整備・鉄鋼製造・ケーブル製造への投資を誘導し、同様の海底コンセッションを追求する隣接市場への輸出機会も提供しています。累積洋上コミットメントはすでにPLN300億(USD75億)を超えています。

制約要因影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 送電系統の混雑・出力抑制リスク | -2.1% | ポモルスキェ、マゾフシェ、ヴィエルコポルスカ | 短期(2年以内) |

| 許認可の遅延・規制上の不確実性 | -1.6% | 全国規模、人口密集地域で深刻 | 中期(2~4年) |

| 「10H」陸上風力離隔距離規制に対する社会的反対 | -0.9% | 中部および南部県 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

送電系統の混雑が出力抑制リスクを生み出す

急速な容量追加が送電線強化スケジュールを上回り、南北の電力フローが回廊の定格容量を超えた場合、送電系統運用者が太陽光・風力のギガワット規模の出力を抑制せざるを得ない状況となっています。欧州投資銀行は変電所のアップグレードと新規再生可能エネルギーの統合のためにPLN18億(約USD4億5,000万)を融資しましたが、400kV系統の建設リードタイムは2027年以降まで及びます。そのため発電事業者は財務予測に出力抑制確率を織り込み、デット・サービス・カバレッジ・レシオを圧迫しています。増大する混雑は同時に蓄電池市場を加速させており、開発業者は4時間分のリチウムイオンパックを併設してピークを平準化し、夜間需要に電力をシフトしています。

許認可の遅延と規制上の不確実性が開発を制約する

2024年の10H離隔距離規制の廃止により新たな陸上風力サイトが解禁されましたが、代替となる750m緩衝距離は依然として住宅地近くのタービン設置を制限しています。環境影響調査と系統接続契約には24~30ヶ月を要し、開発サイクルが長期化し資金調達コストが増大しています。小規模な独立発電事業者は、市区町村・都道府県・国家の重複した許認可取得という複雑なプロセスをナビゲートするための必要な法的リソースを欠くことが多く、大手電力会社の競争優位が高まっています。デジタル申請ポータルの統合と検査タイムラインの標準化を目指す行政改革が議論されていますが、実施は依然として不均一な状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別

太陽エネルギーは2025年のポーランド再生可能エネルギー市場シェアの59.75%を維持し、50MW超の大規模太陽光発電プロジェクトが新規容量の72%を占めました。両面受光パネルと最適化されたトラッカーシステムが発電量を向上させ、プロジェクトの損益分岐点を卸売価格以下で達成できるようにしています。陸上風力の成長は従来の離隔距離規制により4%にとどまりましたが、洋上風力はバルティカ2とバルティック・パワーを中心に2027年までに3GWを追加する見込みです。水力発電は生態系上の制約により2.5GWに制限されており、バイオマス混焼は石炭容量の減少とともに縮小しています。

2025年時点で微小だった地熱容量は、全技術の中で最速の成長率である2031年にかけて年平均成長率41.38%で拡大すると予測されています。地区暖房用途に対するEUR45/MWhのフィードイン・プレミアムと、ポドハレおよびシュチェチンの低温資源が投資家の関心を支えています。フォトン・エナジーの12MWパイロットは2024年後半に稼働し、地域暖房の脱炭素化に向けた可能性を示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:電力会社が主導、商業・産業が加速

電力会社は2025年のポーランド再生可能エネルギー市場規模の63.05%を占め、国有のPGE、Tauron、およびEnergaがバランスシートの強みを活かしてCfDオークションを勝ち取りました。これらの合計パイプラインは2030年までに6.5GWを超えます。しかし、商業・産業セグメントはCBAMおよびESG目標に沿ったPPAに牽引され、年平均成長率17.28%で成長しています。シレジアおよびドルヌィ・シロンスクの重工業メーカーは10年規模の長期契約を締結しており、中規模企業は屋根設置型太陽光発電の導入を加速しています。

住宅プロシューマーは2024年に18万基の屋根設置型システムを導入しましたが、ネット・ビリングへの移行にもかかわらず成長は6%に鈍化し、回収期間が長期化しました。2022年のエネルギー安全保障危機に伴う懸念は基礎需要を支え続けていますが、報酬スキームはユーティリティスケール資産に比べて依然として魅力が低い状況です。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

再生可能エネルギー設備はバルト海沿岸に集中しており、ポモルスキェおよびザホドニオポモルスキェが2025年の総容量の37.40%を占めています。浅瀬と8~9m/sの風速が洋上展開に適しており、8.6GWが高度な開発段階にあります。マゾフシェおよびヴィエルコポルスカは28.65%を占め、高い日射量とワルシャワ負荷センターへの近接性が牽引しています。EUの公正移行基金から8億ユーロの支援を受けたシレジアは、石炭から転換し建設中の1.2GWの再生可能エネルギーを受け入れています。

150億ユーロ規模の送電強化は、沿岸余剰を南部に輸送するための1,200kmの400kV系統を優先しています。ドイツおよびリトアニアとの相互接続は、高風速期の出力抑制を軽減するために1.5GWの輸出容量を可能にするべくアップグレードされています。しかし、沿岸への集中は長距離送電で6~8%の系統損失をもたらしています。

地域の政策分断が続いています。ポモルスキェは固定資産税の免除を提供し、運営コストを最大6%削減しています。一方、マウォポルスカの景観保護規定は同地域の22%で風力開発を禁止しています。開発業者は結果として地域のルールに合わせてポートフォリオを調整しており、これが取引コストを増大させプロジェクトのタイムラインを長期化させています。

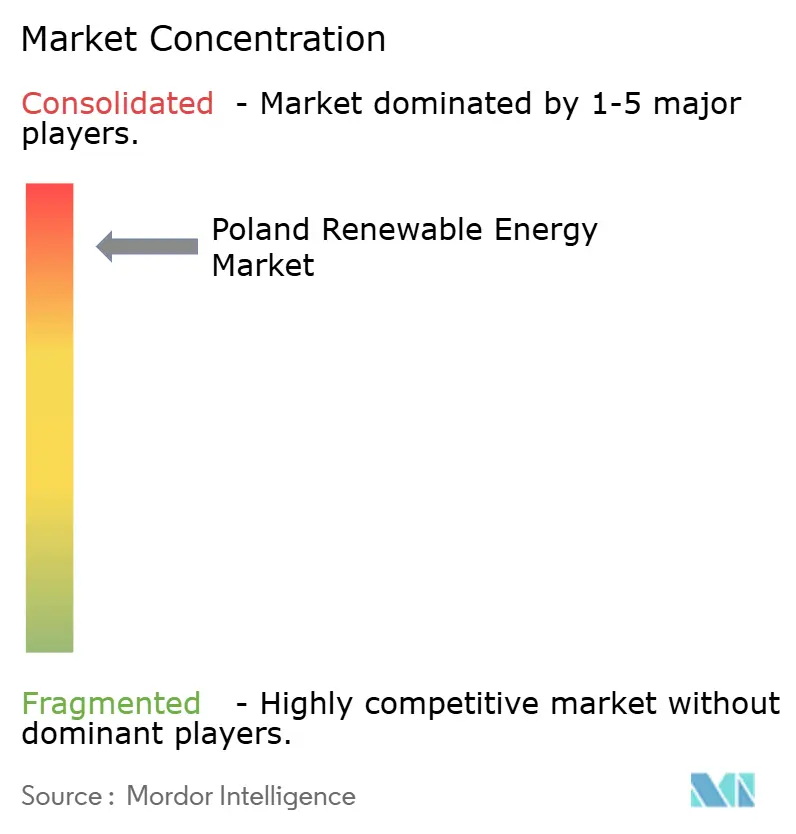

競争環境

上位5社が設備容量の52%を掌握しており、適度に集中した市場を示しています。PGEだけで2030年までに6.5GWの洋上風力を目標とし、2024年にバルティカ2向けに50億ユーロを確保しています。Orlen Synthos Green EnergyとEquinorの合弁事業は、地元市場へのアクセスと技術的卓越性を組み合わせ、2GWのフローティング風力開発を計画しています。RWEは2024年に500MWの陸上風力資産を取得してパイプラインを拡大し、改定された10H規制がもたらす機会に向けて布石を打ちました。

独立発電事業者は分散型商業・産業(C&I)ソリューションと地熱暖房に注力しています。Photon Energyのターンキー型太陽光発電・蓄電池統合パッケージは電力会社のグリーン料金を12~15%削減しています。技術的差別化が激化しており、RWEはグリーンアンモニア輸出を目的とした洋上風力・水素プラットフォームの特許を申請し、ポーランドのサプライヤーは国内調達割当に対応するためモノパイルとナセルの生産を拡大しています。

系統接続の希少性が依然として最大の競争上のハードルとなっています。PSEの40GWキューにより接続調査に24~36ヶ月の待機が生じ、先行者優位が薄れ収益が圧縮されています。通常は国有電力会社との提携を通じて、早期の接続ノードを確保できる開発業者が明確な優位性を維持しています。

ポーランド再生可能エネルギー産業リーダー

PGE Polska Grupa Energetyczna SA

Akuo Energy SAS

Engie SA

SGS SA

Dalkia Polska

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ヨーロッパエネルギーがポーランドの風力ポートフォリオをEneaグループに売却を完了し、国有電力会社間の統合の波を強化しました。

- 2025年4月:グリーンボルト・グループがポーランドの風力発電所の売却を完了し、国際的な開発業者の収益化戦略を示しました。

- 2025年3月:ヨーロッパエネルギーがポーランドの残りの風力資産を売却することに合意し、地元プレーヤーが容量追加を加速できるようになりました。

- 2025年2月:1.14GWのバルティック・パワー洋上風力発電所の建設が開始され、2026年の稼働が予定されています。

ポーランド再生可能エネルギー市場レポートの範囲

再生可能エネルギーとは、太陽光、風力、水の動き、地熱熱など、自然に補充される再生可能な資源から収集されるエネルギーです。

ポーランド再生可能エネルギー市場は、技術別(太陽エネルギー(PVおよびCSP)、風力エネルギー(陸上および洋上)、水力発電(小規模、大規模、揚水発電)、バイオエネルギー、地熱エネルギー、海洋エネルギー(潮力および波力))、エンドユーザー別(電力会社、商業・産業、住宅)にセグメント化されています。市場予測は容量(GW)で提供されます。

| 太陽エネルギー(PVおよびCSP) |

| 風力エネルギー(陸上および洋上) |

| 水力発電(小規模、大規模、揚水発電) |

| バイオエネルギー |

| 地熱エネルギー |

| 海洋エネルギー(潮力および波力) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 技術別 | 太陽エネルギー(PVおよびCSP) |

| 風力エネルギー(陸上および洋上) | |

| 水力発電(小規模、大規模、揚水発電) | |

| バイオエネルギー | |

| 地熱エネルギー | |

| 海洋エネルギー(潮力および波力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 |

レポートで回答される主要な質問

ポーランド再生可能エネルギー市場の現在の規模はどれくらいですか?

ポーランド再生可能エネルギー市場規模は2026年に42.87GWに達し、2031年までに85.34GWに達すると予測されています。

どの技術が設備容量をリードしていますか?

太陽光発電(PV)が2025年の設備容量の59.75%を占め、系統同等価格経済性とCfD支援の恩恵を受けています。

洋上風力はどの程度の速さで成長すると予測されていますか?

洋上風力は、好条件の海上許認可のもとでバルティカ2やバルティック・パワーなどのプロジェクトに牽引され、2027年までに約3GWを追加する見込みです。

なぜコーポレートPPAが勢いを増しているのですか?

炭素国境調整メカニズム(CBAM)コンプライアンスの圧力が重工業に低炭素電力の確保を迫り、2024年にはPPA取引量が140%急増しました。

再生可能エネルギーの普及加速に対する主な障壁は何ですか?

送電混雑、最大36ヶ月かかる多層的な許認可手続き、および陸上風力に対する根強い社会的反対が主なボトルネックです。

市場競争の集中度はどのくらいですか?

上位5社が容量の52%を占め、独立系開発業者にも相当の余地があり、集中度スコアは中程度の6となっています。

最終更新日: