欧州風力発電市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

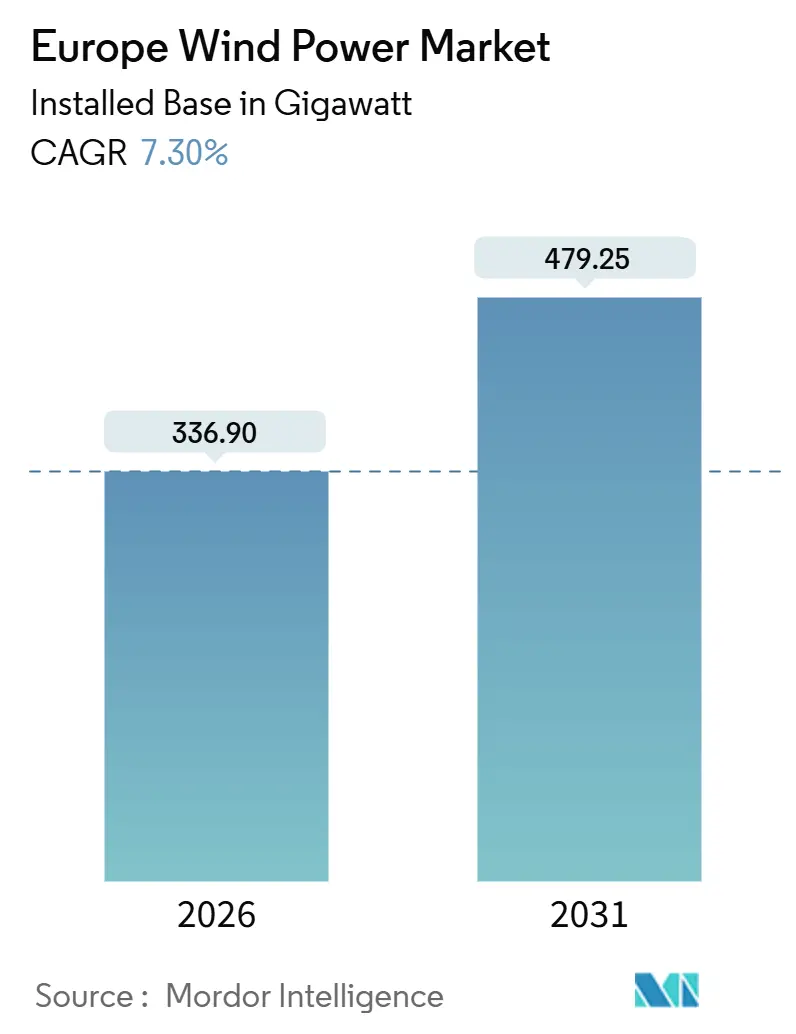

| 市場取引高 (2026) | 336.90 ギガワット |

| 市場取引高 (2031) | 479.25 ギガワット |

| 成長率 (2026 - 2031) | 7.30% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による欧州風力発電市場分析

欧州風力発電市場の設置ベースにおける規模は、2026年の336.90ギガワットから2031年までに479.25ギガワットへと成長し、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は7.30%となる見込みです。

この拡大は、拘束力のあるFit-for-55目標、長期電力購入契約(PPA)に対する企業需要の加速、均等化発電原価(LCOE)の急速な低下、および浮体式洋上技術の商業化によってもたらされています。陸上・洋上タービンの大型化により1メガワット当たりの基礎工事件数が減少する一方、独立系発電事業者に対する電力会社の買収が垂直統合を深化させ、プロジェクトパイプラインを確保しています。系統混雑が最も差し迫った制約として浮上していますが、大規模蓄電池の併設と新たな相互連系線の整備により、出力抑制圧力が緩和され始めています。タワー、ブレード、ケーブルのサプライチェーン国産化は、政策立案者が戦略的自律性を強調するなか勢いを増しているものの、中国の精錬に依存するレアアース磁石の問題は未解決の脆弱性として残っています。

主要レポートの示唆

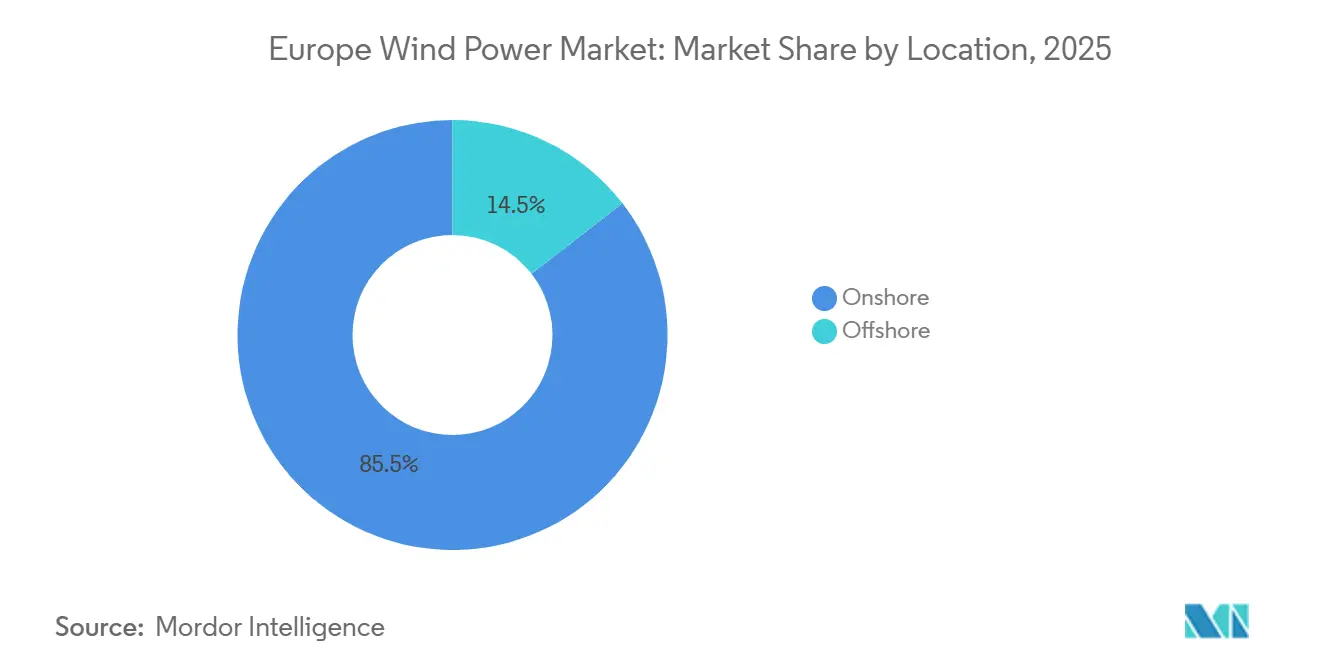

- 立地別では、陸上設置が2025年の欧州風力発電市場シェアの85.5%を占め、洋上容量は2031年にかけて年平均成長率(CAGR)17.2%で拡大する見込みです。

- タービン容量別では、3MW〜6MWクラスが2025年の欧州風力発電市場規模の51.1%をリードし、6MW超のタービンは2026年〜2031年にかけて年平均成長率(CAGR)15.8%で拡大する見通しです。

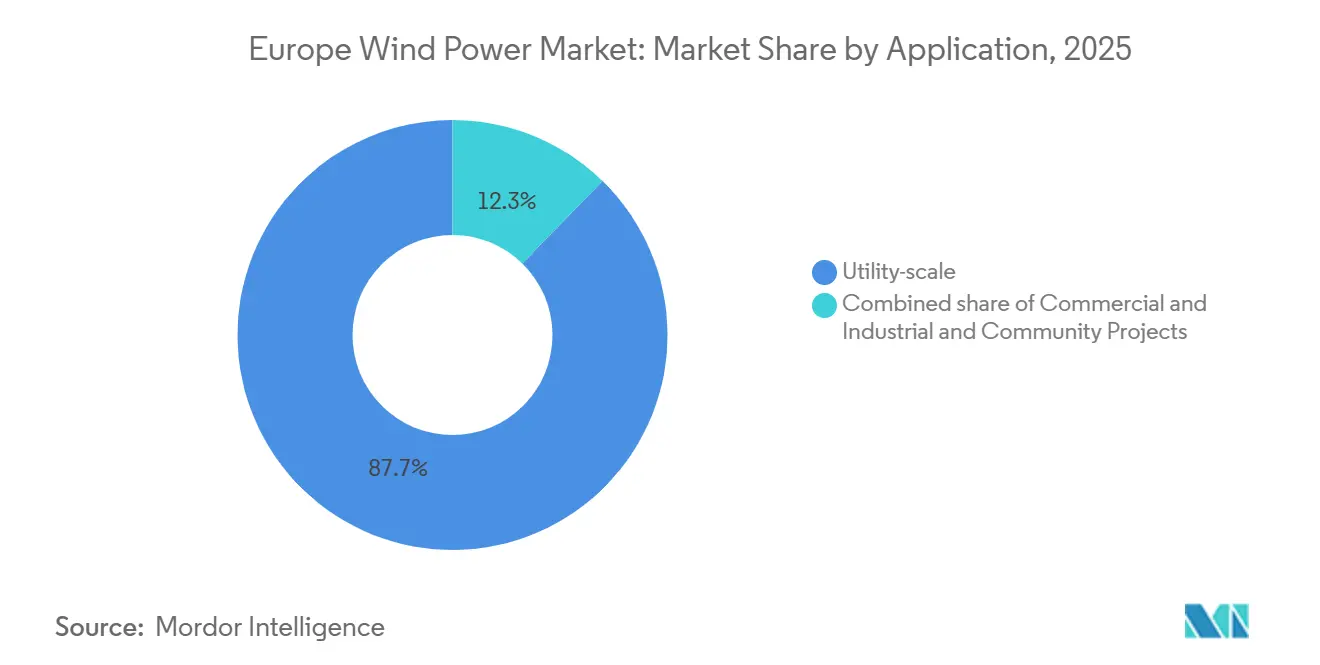

- 用途別では、ユーティリティスケールプロジェクトが2025年の設置容量の87.7%を占め、商業・産業用設置は2031年にかけて年平均成長率(CAGR)15.4%で拡大しています。

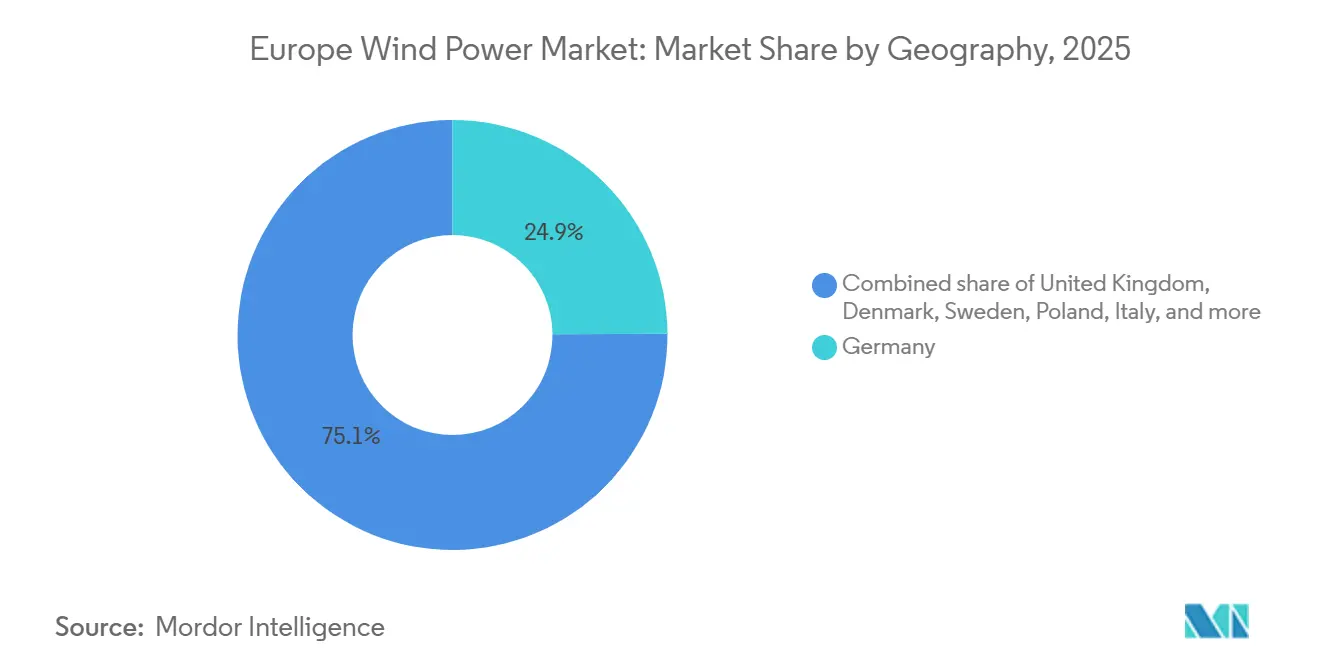

- 地域別では、ドイツが2025年の設置容量の24.9%を占め、ポーランドは2031年にかけて年平均成長率(CAGR)17.5%で最も高い成長を遂げる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州風力発電市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EUグリーンディール・Fit-for-55目標 | +1.8% | 汎欧州、特にドイツ、デンマーク、オランダで顕著 | 長期(4年以上) |

| 陸上・洋上タービンの均等化発電原価(LCOE)の急速な低下 | +1.5% | 世界規模、英国、ドイツ、ポーランドで顕著な影響 | 中期(2〜4年) |

| 企業PPAへの需要の急増 | +1.2% | 西欧(ドイツ、フランス、英国、オランダ)、ポーランド・スペインへ拡大 | 中期(2〜4年) |

| 築15年超の陸上フリートのリパワリング | +0.9% | ドイツ、スペイン、デンマーク、ニーダーザクセン州・シュレスヴィヒ=ホルシュタイン州での早期成果 | 短期(2年以内) |

| 浮体式洋上風力の商業化 | +0.7% | 英国(スコットランド)、ノルウェー、フランス(ブルターニュ)、ポルトガル | 長期(4年以上) |

| 次世代リサイクル可能ブレード技術 | +0.4% | 汎欧州、ドイツ・デンマーク・英国でのパイロット展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUグリーンディール・Fit-for-55目標

この法律パッケージは加盟国に対し、国家エネルギー・気候計画を2年ごとに更新することを義務付け、2030年の再生可能電力目標を45%に引き上げており、これは2025年の設置容量から63%増となる500GWの風力フリートを意味します。[1]欧州委員会、「欧州グリーンディールの実現」、europa.eu 2026年からの鉄鋼・セメントに対する炭素国境調整措置(CBAM)は、タワーおよび基礎の生産を欧州大陸内へと誘導しています。ドイツは2030年までに145GWの風力を統合するための系統強化に、2025年に46億ユーロを充当しました。デンマークのエネルギーアイランドは10GWの洋上風力を集約し、余剰電力を輸出する計画であり、国家的な建設計画が国際的な連携によって倍増する仕組みを示しています。したがって、政策の勢いはサプライチェーンの逆風にもかかわらず、欧州風力発電市場を高成長軌道に乗せ続けています。

陸上・洋上タービンの均等化発電原価(LCOE)の急速な低下

2024年の陸上均等化発電原価は1キロワット時当たり0.043〜0.092ユーロに低下し、15MWプラットフォームがバランス・オブ・システムコストを削減したことで洋上コストも1キロワット時当たり0.055〜0.103ユーロに低下しました。[2]フラウンホーファーISE、「ドイツにおける再生可能エネルギー技術の電力コスト2024年」、ise.fraunhofer.de 英国の2024年差額決済契約(CfD)ラウンドでは洋上入札がストライクプライスを30%下回り、強固な需要拠点においてマーチャントリスクが許容されることが実証されました。[3]英国エネルギー安全保障・ネットゼロ省、「電力発電コスト2024年」、gov.uk ポーランドの陸上入札では初めて石炭発電を下回り、発電所の加速的廃止が促進されました。VestasのV162-6.2MWタービンは2025年にドイツ内陸部で設備利用率48%を達成し、大型ローターがレガシーサイトでの発電量を向上させることを裏付けています。発電コストの低下は、企業向けPPAの競争力ある価格設定を支え、欧州風力発電市場を牽引するコスト優位性を確認するものです。

企業PPA需要の急増

企業向け契約は、企業サステナビリティ報告指令(CSRD)のもとで価格の確実性と時間単位の炭素マッチングを求める企業が増えるなか、エネルギー危機前の水準に回復しました。Amazonの300MWバルティック・イーグル・バーチャルPPAおよびMicrosoftの500MWスカンジナビア・ポートフォリオはいずれも24時間・365日のクリーンエネルギー条項を組み込み、確定した風力発電出力への需要を高めています。EDFのアグリゲーションプラットフォームは、かつて大口購入者に限られていた長期契約を中小企業が利用できるようにしました。このPPAの勢いは新設容量の売電先を保証し、補助金削減に対して欧州風力発電市場を強固なものにしています。

築15年超の陸上フリートのリパワリング

ドイツ、スペイン、デンマークは合計で2010年以前に設置された40GW超のタービンを有しています。2MWの機器を6MWモデルに交換することで、既存の系統連系線と道路を活用しながら発電量を3倍にでき、補助金なしで内部収益率12%超を達成できます。リパワリングは新たな土地利用紛争を回避し、新たな離隔距離規制に対応できるため、容量増加への最も迅速な手段となっています。ニーダーザクセン州とシュレスヴィヒ=ホルシュタイン州では2025年に5MW超のリトロフィットの第一波が到来し、プロジェクトの工期が半減しました。買取保証(FIT)期限の到来に伴い、リパワリングは年間6〜8GWを追加するとみられ、欧州風力発電市場のパイプラインを強化しています。

制約要因影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 系統混雑と相互連系線整備の遅れ | -1.1% | ドイツ、スペイン、英国、バイエルン州・アンダルシア州・スコットランドで深刻なボトルネック | 短期(2年以内) |

| 長期化する許認可手続きと地域住民の反対 | -0.8% | 汎欧州、特にドイツ、フランス、スウェーデンで深刻 | 中期(2〜4年) |

| 生物多様性訴訟リスク(鳥類、海洋哺乳類) | -0.5% | ドイツ、オランダ、英国、デンマーク(洋上)、スペイン(猛禽類回廊) | 中期(2〜4年) |

| レアアース磁石サプライチェーンへの依存 | -0.4% | 世界規模、中国産ネオジムに依存する欧州OEMにとってリスク高 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

系統混雑と相互連系線整備の遅れ

SuedLinkおよびSuedOstLinkの完成が2028年にずれ込んだため、ドイツは2023年に82テラワット時の風力を抑制し、納税者負担は31億ユーロに達しました。スペインは2023年に25テラワット時の抑制に直面し、英国の系統連系待ち行列は283GW・待機期間7年に達しました。1.4GWのNeuConnectリンクが一部の制約を緩和したものの、欧州大陸の不均衡を平準化するために必要な送電容量のわずか2%しか稼働していません。RWEのKaskasi500MW蓄電池は実効容量を6パーセントポイント回復できることを示していますが、大規模送電が欧州風力発電市場の短期的な成長を制限する最大のボトルネックとして残っています。

長期化する許認可手続きと地域住民の反対

再生可能エネルギー指令III(REDIII)の2年上限にもかかわらず、2024年〜2025年における主要市場での審査期間は平均4〜5年でした。ドイツの高等裁判所がユネスコ(UNESCO)遺産周辺への追加評価を要求し、1.8GW分のプロジェクトが遅延しました。フランスでは依然として陸上プロジェクト1件当たり17の協議が必要でしたが、2025年の政令により協議数が12に削減され、異議申し立て期間が90日に上限設定されました。スウェーデンでは2025年2月に自治体の拒否権により400MWの発電所が停止しました。合理化されたプロセスが真に機能するまでは、許認可上の摩擦が欧州風力発電市場の成長軌道を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

立地別:洋上の加速が展開構成を変革

浮体式プラットフォームが水深60mを超える海域を解放するなか、洋上風力は年平均成長率(CAGR)17.2%で拡大しており、欧州風力発電市場全体の平均の2倍の速度です。陸上資産は2025年の欧州風力発電市場規模の85.5%を依然として占め、ドイツの60GWフリートとスペインの30GWベースが基盤となっています。ScotWindの10.5GW落札およびポーランドの8GWバルト海パイプラインにより、2031年までに洋上のシェアは22%に上昇する見込みです。洋上プロジェクトは設備利用率45〜55%と15年間の差額決済契約(CfD)を有し、収益のリスクが低減されている一方、陸上グリーンフィールド開発は土地利用制約と戦っています。20年選定のタービンを6MWの機器にリパワリングすることで、固定された相互連系線上の発電量を3倍にでき、陸上の重要性が維持されることで、欧州風力発電市場における均衡のとれた拡大が確保されています。

第2世代浮体式標準(IEC 61400-3-2)が要件を統一し、認証コストを15%削減しています。[4]国際電気標準会議(IEC)、「IEC 61400シリーズ」、iec.ch 洋上のリードタイムは5〜7年で陸上より長いものの、設備利用率が補完し資本を引き付けています。陸上の成長はポーランドとスウェーデンに集中する一方、デンマークとオランダは洋上プロジェクトへとシフトしています。この変化する構成が欧州風力発電市場の強靭な展開見通しを下支えしています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

タービン容量別:大型化競争が6MW超セグメントを優遇

洋上需要および高タワーリパワリングに牽引され、6MW超のタービンは年平均成長率(CAGR)15.8%で成長しています。3MW〜6MWクラスは2025年の欧州風力発電市場シェアの51.1%を占め、内陸リパワリングの最適ゾーンを担っています。VestasのV236-15MWタービンがホランドセ・クスト・ズイトで稼働し、1基当たり年間80GWhを発電し、基礎工事件数を65%削減し、プロジェクト1件当たりのバランス・オブ・システムコストを1億5,000万ユーロ削減しています。Siemens GamesaのSG 14-236 DDなどの直接駆動設計はメンテナンス間隔を18か月に延長し、可用率を97%に向上させています。3MW以下のモデルは、ポーランドとイタリアのレーダー高度制限のあるニッチな用途に後退しているものの、系統フィーダーが限られている地域では依然として重要性を持っています。80mブレードの物流は内陸ルートで課題をもたらしていますが、スウェーデンとフィンランドは事前設計された木材道路を活用して7MWクラスの機器を設置しています。タービンの大型化は、均等化発電原価(LCOE)を引き下げ欧州風力発電市場での競争力を維持するための主要なレバーであり続けています。

用途別:ユーティリティスケールの支配が商業・産業用の急増を覆い隠す

ユーティリティスケール資産は2025年の設置量の87.7%を占め、差額決済契約(CfD)、固定価格プレミアム、入札スキームに支えられています。しかしながら、商業・産業用容量は企業がスコープ2遵守と24時間・365日のクリーンエネルギーを追求するなか、年平均成長率(CAGR)15.4%で拡大しています。AmazonのバルティックイーグルCfDとMicrosoftの蓄電池連携スカンジナビアPPAは、時間的マッチングを重視する新たな契約構造を体現しています。地域風力はデンマークで局所的な成長を享受しており、協同組合が陸上容量の30%を所有し、地域住民の反対を緩和しています。ユーティリティスケールのクラスターが支配的であり続ける一方、多様化した契約が需要チャネルを拡大し、欧州風力発電市場の長期的な健全性を強化しています。

1.4GWのホランドセ・クスト・ズイトなどの大規模アレイは1キロワット時当たり0.049ユーロのLCOEに達しており、分散型10MW農場を40%下回っています。しかしながら、集約された商業・産業用プラットフォームは現在、中小の購入者が需要を束ねて数十年規模の契約を確保することを可能にし、低コスト風力へのアクセスを民主化しています。シュレスヴィヒ=ホルシュタイン州の地域プロジェクトは住民に株主持分を付与し、NIMBY(地域住民の反対)の反発を無力化しています。これらのモデルの共存は、投資家のリスクプロファイルと購入者のニーズを柔軟に一致させる成熟した欧州風力発電産業を示しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

地域分析

ドイツは2025年に欧州風力発電市場規模の24.9%を維持しましたが、82テラワット時の抑制出力は、SuedLinkおよびSuedOstLinkが2028年に稼働するまで続く系統不足を浮き彫りにしました。ポーランドは入札量の倍増、旧炭鉱用地での簡素化された許認可、およびリスクを低減するMWh当たり319ポーランドズウォティ・15年間CfDを背景に、2031年にかけて最速の年平均成長率(CAGR)17.5%を達成する見込みです。英国は50GWの洋上パイプラインを誇りますが、283GWの連系待ち行列が開発者を非確定系統アクセスへと追い込み、抑制リスクを増幅させています。

フランスのAO6入札は2GWの浮体式容量を落札し、50%の地域調達を義務付け、ル・アーブルおよびシェルブールにナセルおよびタワー工場を誘致しました。スペインは2023年にカスティーリャ・イ・レオンおよびガリシア全域で25テラワット時の抑制に直面し、送電と発電の成長の間に3〜5年の乖離があることを浮き彫りにしました。イタリアの2025年の簡素化(センプリフィカツィオーネ)法令はリパワリング承認を加速させ、南部で1.2GWのアップグレードを解放しました。スウェーデンとデンマークは土地利用制約から洋上拡大とリパワリングを優先しており、デンマークのエネルギーアイランドは10GWを追加し周辺国に余剰電力を輸出する準備が整っています。

その他欧州諸国は合計で容量の18%を占めています。ノルウェーの1.5GWのスールリゲ・ノルショー2(Sørlige Nordsjø II)浮体式入札は50%の国内調達を求め、アイルランドは2030年までに5GWを目指しています。ドイツと英国を結ぶ1.4GWのNeuConnectなどの国境を越えた相互連系線は不均衡をわずかに緩和していますが、高い風力浸透率を安定化するために必要な容量をはるかに下回っています。したがって、地理的な分散化は既存の混雑と新興成長回廊のバランスを取り、欧州風力発電市場への需要を確保しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

競合状況

Vestas、Siemens Gamesa、Nordexが2025年のタービン受注の68%を獲得しましたが、GoldwindおよびMingYangはポーランドとスペインでの地域組立パートナーシップを通じ、15〜20%低い価格設定で市場に参入しました。RWEのCon Edison Clean Energy ポートフォリオに対する12億ユーロの買収は、電力会社が開発パイプラインを内製化してマーチャントのアップサイドを確保しようとする動向を体現しています。浮体式風力はホワイトスペースのフロンティアであり、商業規模のアレイは3か所のみ稼働していますが、15GWの落札によりEquinorおよびTotalEnergiesが石油・ガスエンジニアリングの専門知識を活かした初期リーダーとして台頭しています。

コンポーネント供給能力の制約が競合ダイナミクスを左右しています。Prysmianのケーブル受注残は2028年まで続き、開発者は数年前からスロットを確保することを余儀なくされています。モノパイルヤードは稼働率95%近くで操業しており、基礎に関する売り手市場が形成されています。VestasはGoldwindにV236ローターへのアクセスを認める5%ロイヤリティ契約を通じて知的財産を収益化しており、ライセンス収入へのシフトを示しています。Enerconのリパワリングサービスは、タービン交換、廃止撤去、系統アップグレードをバンドルすることで2025年に営業利益率18%を達成しました。全体として、適度に集約されたサプライヤー基盤がアジアとの競争激化と共存し、欧州風力発電産業のダイナミクスを形成しています。

欧州風力発電産業リーダー

Siemens Gamesa Renewable Energy

Vestas

Nordex

GE Vernova

Enercon

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Dongfang Electricがセルビアで300MWの風力発電プロジェクトを開発中であり、南東欧州の風力エネルギー容量を増強しています。この取り組みは地域の再生可能エネルギー成長を支援し、石炭火力発電への依存を低下させ、国境を越えたクリーンエネルギー投資を促進し、バルカン半島における風力エネルギー展開を加速させることで、欧州の脱炭素化目標と整合しています。

- 2026年1月:Bloombergによると、欧州における風力および太陽光発電は2025年に化石燃料を上回り、再生可能エネルギーの導入加速と支援的な政策に牽引されました。この移行は欧州の脱炭素化における進展を示しており、洋上風力と大規模太陽光が電力構成を再編し、排出量を大幅に削減しています。

- 2025年4月:RWEがデンマークの北海に建設中の1.1GWトール(Thor)洋上風力発電所に最初のモノパイル基礎を設置し、重要な建設マイルストーンを達成しました。このプロジェクトは低炭素鋼製タワーとリサイクル可能ブレードを採用しています。2027年の稼働を予定しており、トールはデンマークの100万世帯超に再生可能電力を供給することを目指しています。

- 2024年10月:IberdrolaとMasdarがドイツのバルト海に位置するバルティックイーグル洋上風力発電所での風力タービン設置を完了しました。このプロジェクトはドイツの洋上風力容量を強化し、再生可能エネルギー発電量の増加、エネルギー安全保障の向上、地域電力構成における化石燃料依存の低減を通じて、欧州のエネルギー転換に貢献しています。

欧州風力発電市場レポートのスコープ

風力発電は通常、風力タービンを用いて発電されます。風力タービンは、運動エネルギーを電気エネルギーに変換する機械的なシステムです。

欧州風力発電市場は、立地、タービン容量、用途、コンポーネント、地域によって区分されています。立地別では、陸上と洋上に分類されます。タービン容量別では、3MW以下、3MW〜6MW、6MW超に区分されます。用途別では、ユーティリティスケール、商業・産業用、地域プロジェクトに分類されます。コンポーネント別では、ナセル/タービン、ブレード、タワー、発電機・ギアボックス、バランス・オブ・システムに分類されます。レポートではまた、主要国における欧州風力発電市場の市場規模および予測も網羅しています。各セグメントの市場規模および予測は、設置容量(ギガワット(GW))に基づいて算出されています。

| 陸上 |

| 洋上 |

| 3MW以下 |

| 3MW〜6MW |

| 6MW超 |

| ユーティリティスケール |

| 商業・産業用 |

| 地域プロジェクト |

| ナセル/タービン |

| ブレード |

| タワー |

| 発電機・ギアボックス |

| バランス・オブ・システム |

| ドイツ |

| 英国 |

| フランス |

| スペイン |

| イタリア |

| ポーランド |

| スウェーデン |

| デンマーク |

| その他欧州 |

| 立地別 | 陸上 |

| 洋上 | |

| タービン容量別 | 3MW以下 |

| 3MW〜6MW | |

| 6MW超 | |

| 用途別 | ユーティリティスケール |

| 商業・産業用 | |

| 地域プロジェクト | |

| コンポーネント別(定性分析) | ナセル/タービン |

| ブレード | |

| タワー | |

| 発電機・ギアボックス | |

| バランス・オブ・システム | |

| 地域別 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| ポーランド | |

| スウェーデン | |

| デンマーク | |

| その他欧州 |

レポートで回答される主要な質問

欧州風力発電市場の2026年における設置容量はどの程度ですか?

欧州風力発電市場の2026年における設置容量はどの程度ですか?

2031年にかけて欧州における洋上風力はどの程度成長しますか?

洋上設置は年平均成長率(CAGR)17.2%で拡大する見込みであり、市場全体のペースの2倍以上となっています。

現在、容量シェアをリードするタービンサイズセグメントはどれですか?

3MW〜6MWクラスが2025年の容量の51.1%を占めていました。

なぜポーランドが欧州で最も成長の早い風力市場と考えられていますか?

旧炭鉱用地での許認可の簡素化と入札量の倍増により、ポーランドは2031年にかけて年平均成長率(CAGR)17.5%の予測が示されています。

欧州の将来の風力展開を支える政策パッケージとは何ですか?

EUグリーンディールのFit-for-55法律は2030年までに排出量を55%削減することを義務付け、再生可能電力目標を45%に引き上げています。

系統混雑は現在の風力発電事業者にどのような影響を与えていますか?

ドイツ単独で82テラワット時を抑制し、補償支払いとして31億ユーロのコストが発生しており、緊急の送電整備の必要性を浮き彫りにしています。

最終更新日: