POCプラットフォームおよび技術市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

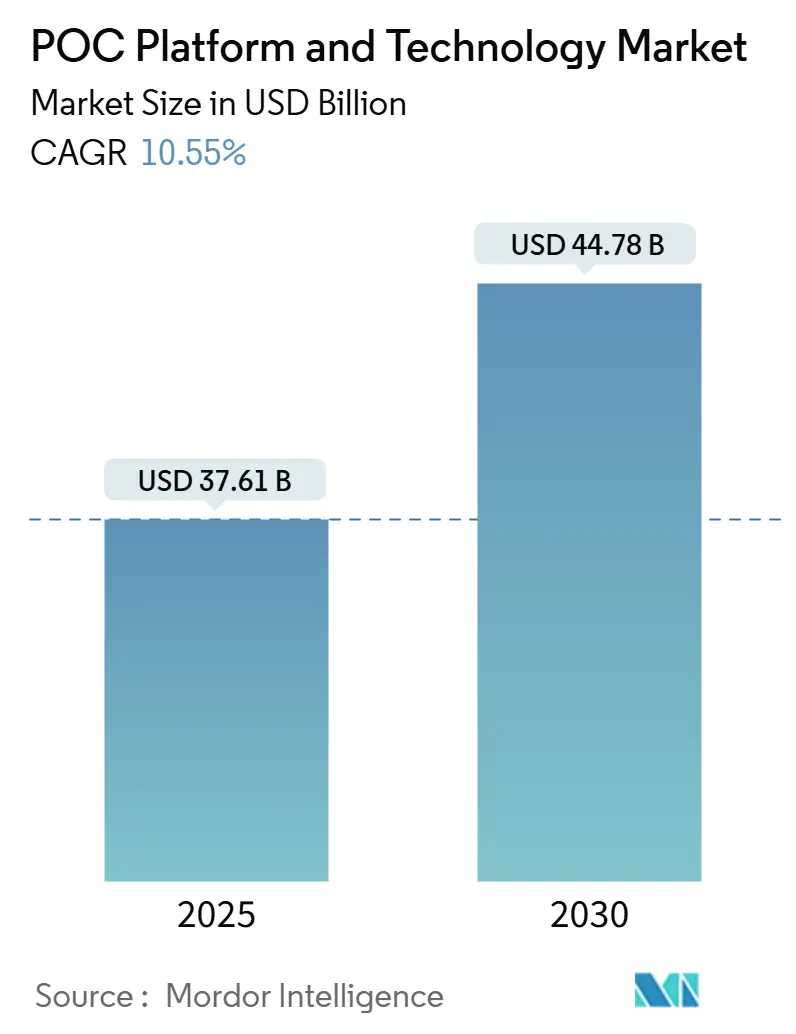

| 市場規模 (2025) | 37.61 十億米ドル |

| 市場規模 (2030) | 44.78 十億米ドル |

| 成長率 (2025 - 2030) | 10.55% CAGR |

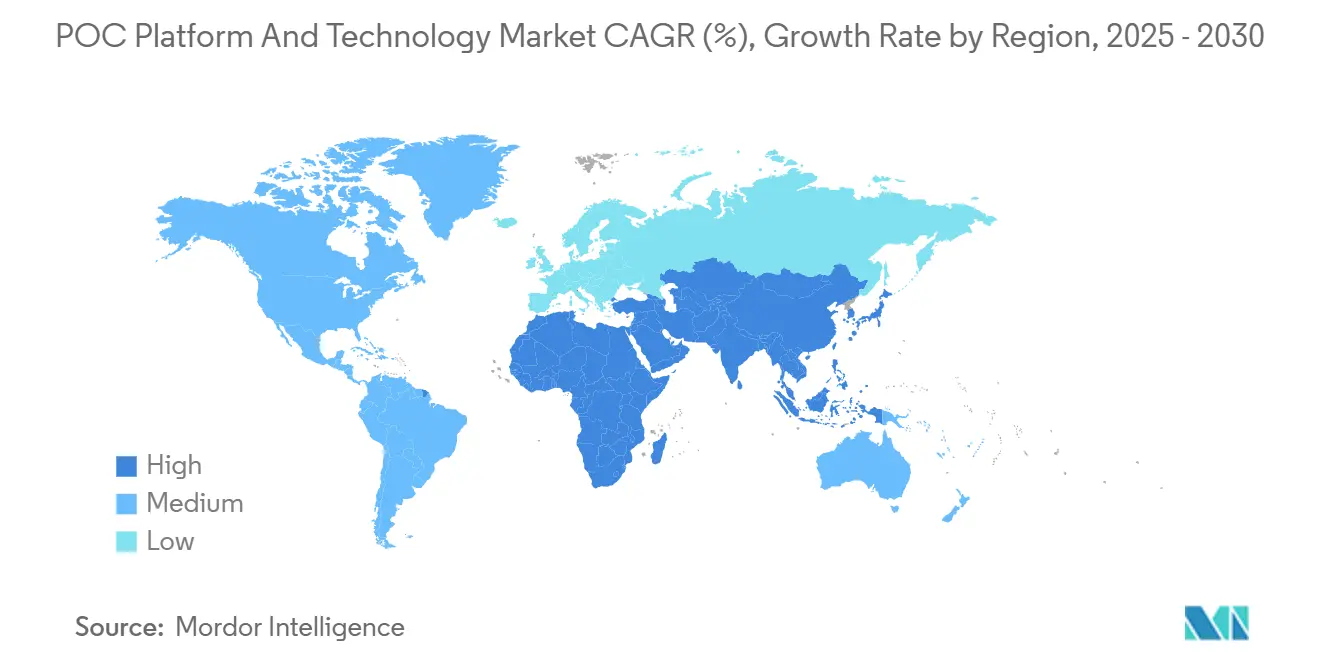

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPOCプラットフォームおよび技術市場分析

世界のPOCプラットフォーム技術市場規模は2025年に370億6,100万米ドルに達し、2030年までに447億8,000万米ドルへ拡大すると予測されており、10.55%のCAGRを反映しています。継続的な小型化、パンデミックを契機とした規制の加速、および人工知能を活用したスマートフォンバイオセンシングエコシステムがこの成長軌道を支えています。感染症サーベイランスへの投資拡大、慢性疾患ケアの分散化推進、およびサプライチェーンの強靭化戦略が需要をさらに強化しています。競争はアッセイのターンアラウンド時間の短縮、カートリッジのコスト低減、およびシームレスなクラウド接続性に集中しており、イノベーターは分散型製造アライアンスとアプリベースの分析を活用して未開拓の環境へのリーチを拡大しています。デバイス大手とAIスペシャリストとの戦略的パートナーシップが予測的臨床インサイトとワークフロー自動化における先行者優位を生み出し、POCプラットフォーム技術市場を持続的な二桁成長へと位置づけています。

主要レポートのポイント

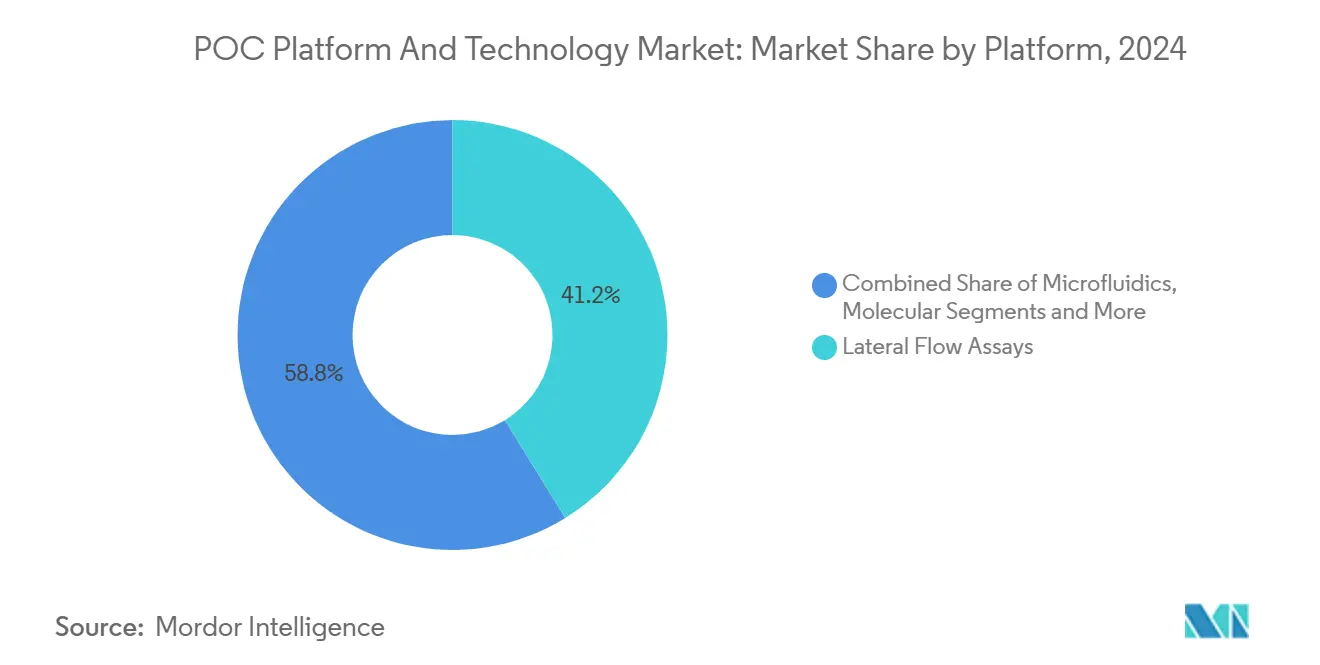

- プラットフォーム別では、ラテラルフローアッセイが2024年のPOCプラットフォーム技術市場シェアの41.22%をリードし、分子プラットフォームは2030年にかけて14.36%のCAGRで拡大すると予測されています。

- 用途別では、感染症検査が2024年のPOCプラットフォーム技術市場規模の36.73%を占め、2030年にかけて13.27%のCAGRで拡大しています。

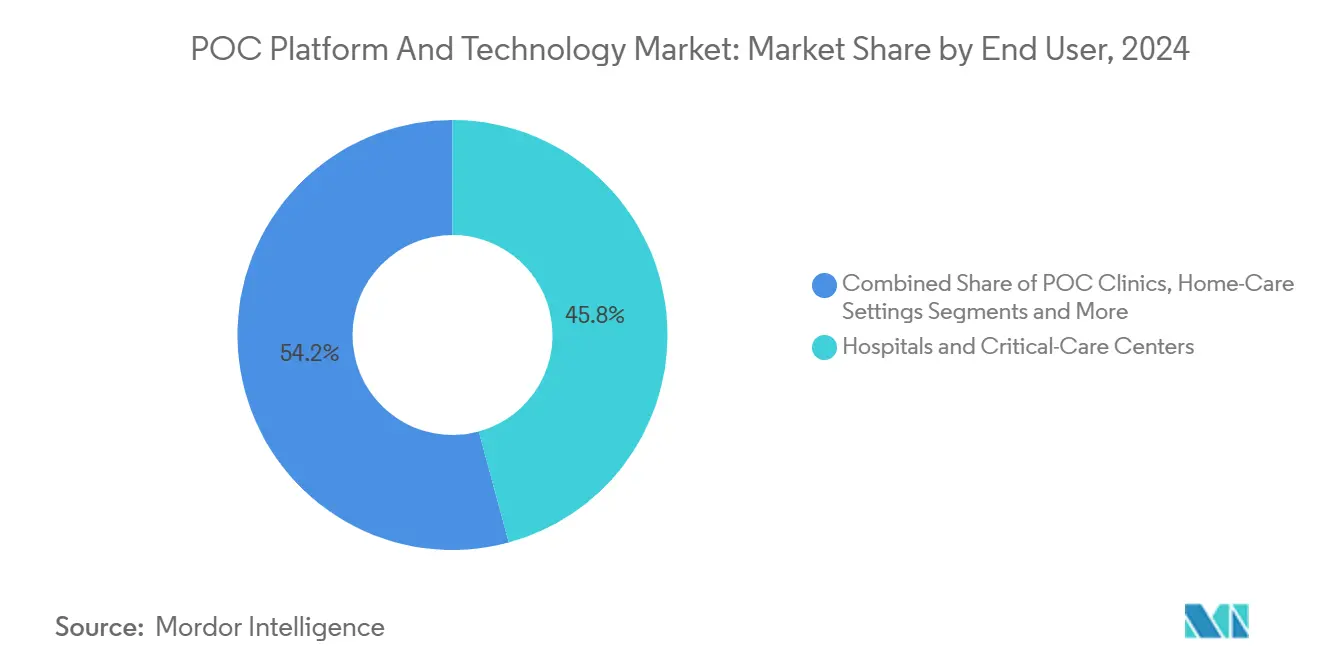

- エンドユーザー別では、病院・集中治療センターが2024年のPOCプラットフォーム技術市場シェアの45.79%を占め、在宅ケア環境が2030年にかけて12.69%という最高のCAGRを記録すると予測されています。

- 購入形態別では、処方箋ベースのチャネルが2024年に58.24%の収益シェアを占め、OTC(一般用医薬品)・消費者直販の売上は2030年にかけて14.79%のCAGRで上昇する見込みです。

- 北米は2024年の世界収益の39.68%を維持し、アジア太平洋地域は地域の中で最速となる12.48%のCAGRを記録すると予測されています。

世界のPOCプラットフォームおよび技術市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小型化とマイクロフルイディクスによるコスト削減 | + 2.1% | 北米とEUでの早期採用を伴うグローバル | 中期(2〜4年) |

| パンデミックを契機とした規制の迅速承認経路 | + 1.8% | FDAおよびEMAの枠組みが主導するグローバル | 短期(2年以内) |

| 在宅慢性疾患管理へのシフト | + 1.6% | 北米とEUが中核、APACへ拡大 | 長期(4年以上) |

| 分散型カートリッジ製造パートナーシップ | + 1.4% | グローバルサプライチェーンの最適化 | 中期(2〜4年) |

| スマートフォンバイオセンシングエコシステムとの融合 | + 1.2% | APACがリード、グローバルへの普及 | 短期(2年以内) |

| 抗菌薬スチュワードシップのためのAI対応マルチプレックス分析 | + 0.9% | ヘルスケアシステム統合に焦点を当てたグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小型化とマイクロフルイディクスによるコスト削減

チャネル形状の縮小により試薬使用量とサンプル量が削減され、感度を維持しながら1検査あたりのコストが低下します。TE ConnectivityのISO 13485認証を取得したデンバー拠点は、産業規模のマイクロフルイディクスカートリッジ生産を示しており、不良率を1%未満に抑えるクローズドループ検査を特徴としています。スマートフォン連携免疫センシングシステムは、コストのわずかな部分でがんバイオマーカーに対するELISA精度に匹敵し、ロールツーロールナノインプリントラインはラテラルフロースループットを1日数百万ストリップに引き上げます。これらの進歩は、特に資本予算が限られた資源制約のあるクリニックにおけるアクセスを民主化します。

パンデミックを契機とした規制の迅速承認経路

FDAの長官国家優先バウチャープログラムは、標準的な審査サイクルを10ヶ月からわずか8週間に短縮し、緊急時代のスピードを制度化しています。[1]食品医薬品局、「FDAが新たな長官国家優先バウチャーを発行予定」、米国食品医薬品局、fda.gov 即時公衆衛生対応に関するドラフトガイダンスにより、第564条宣言が存在しない場合でも、検証済みデバイスが正式な510(k)クリアランス前に現場使用に到達することが可能となります。同様に、中国の24項目改革は季節性インフルエンザワクチンに対して45日間のロットリリース期限を設定しており、革新的なPOC承認を迅速化する長期的な政治的意志を示しています。これらのチャネルをうまく活用できる企業は、より早期の収益獲得と競争上の優位性を確保できます。

在宅慢性疾患管理へのシフト

Cardinal Healthは、患者が糖尿病、心臓リスク、および感染症の脅威の便利なモニタリングを求める中で、自己検査の堅調な普及を予測しています。Abbott のデータは、POCデバイスが集中型ラボと比較して治療開始を導く場合、HIV治療開始時間が130日短縮されることを示しています。RocheのCEマーク取得済みAccu-Chek SmartGuideは、予測アルゴリズムと連続血糖センサーを組み合わせ、処方者に低血糖イベントの早期警告を提供します。アプリ連携診断に対するユーザーの親しみやすさの向上が、在宅環境をコアケアの場として定着させています。

分散型カートリッジ製造パートナーシップ

グローバルサプライチェーンの混乱が、需要センターに近いモジュール式クリーンルームの展開を促しました。bioMérieuxによるSpinChip Diagnosticsへの1億1,100万ユーロの取引は、オンサイトカートリッジ成形と、全血免疫アッセイ結果を10分で提供できるクラウド接続型ベンチトップリーダーを統合しています。連続および単回使用プロセスが切り替え時間を短縮し、生産能力の現地化が通関遅延と為替変動を軽減します。このモデルは、集中型プラントを過剰建設することなくパンデミック時の急増製造を支援します。

スマートフォンバイオセンシングエコシステムとの融合

ユビキタスなカメラ、LEDフラッシュ、およびプロセッサが携帯電話を光学分光計、蛍光リーダー、およびAI推論エンジンに変換します。ナノバイオテクノロジーの研究では、ハンドセットディスプレイを通じて読み取られる銀メッキ基板とヘアピン増幅を使用して、ピコモル限界での乳がんBRCA-1検出が実証されました。[2]Zan Yu、Wenxin Liu、Lei Wang、「乳がん検出のためのBRCA-1遺伝子のスマートフォン比色デュアルモード診断法」、ナノバイオテクノロジージャーナル、biomedcentral.com Bluetooth対応キャピラリー電気泳動モジュールがアッセイを重金属スクリーニングに拡張し、用途の幅を広げています。このような民生用ハードウェアの活用により、部品表コストが削減され、グローバルリーチが加速します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウド接続型POCTにおけるデータプライバシーの障壁 | -1.3% | GDPRおよび地域のプライバシー規制を伴うグローバル | 短期(2年以内) |

| ラテラルフロー試薬のバッチ間変動 | -0.8% | グローバル製造品質管理 | 中期(2〜4年) |

| デジタルPOCTキットに対する償還の不整合 | -0.7% | 北米とEUのヘルスケアシステム | 長期(4年以上) |

| 低資源環境における熟練オペレーターの不足 | -0.5% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウド接続型POCTにおけるデータプライバシーの障壁

FDAの2025年6月のサイバーセキュリティガイダンスは、クリアランス前に詳細なソフトウェア部品表の追跡、侵入テストの証拠、および無線パッチ計画を要求しています。これらの要求をGDPRの消去権の義務と調和させることは、中小規模のメーカーに負担をかけます。病院は侵害リスクに関連した保険料の上昇に直面しており、新規デバイスの展開を遅らせる長期的な調達審査を促しています。

ラテラルフロー試薬のバッチ間変動

20年間の品質保証データは、世界的なバイオマーカー習熟度プログラムで合格率が79%にとどまるなど、ロット間での感度変動が持続していることを示しています。[3]Marcel Kremser、Nathalie Weiss、Anne Kaufmann-Stoeck、Laura Vierbaum、Silke Kappler、Ingo Schellenberg、Andreas Hiergeist、Volker Fingerle、Michael Baier、Udo Reischl、「外部品質保証スキームの20年間の縦断的分析」、分子生物科学フロンティアーズ、frontiersin.org ロールツーロールインプリントが生産能力を向上させる一方で、表面化学の不均一性が抗体結合を変化させる可能性があります。追加の検証プロトコルがコストと市場投入時間を増大させ、社内GMP専門知識を持たないスタートアップに課題をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:分子診断が確立された免疫アッセイを超えて加速

ラテラルフローアッセイはPOCプラットフォーム技術市場において2024年収益の41.22%を提供し、定着したインフラストラクチャと低い消耗品コストを裏付けています。FDAによる大腸がん検出のためのShield血液検査の承認は、分子プラットフォームの感度の飛躍を示し、臨床医が早期疾患確認にNAATおよびCRISPRワークフローを好むにつれて、セグメントを2030年にかけて14.36%のCAGRへと押し上げています。分子ソリューションのPOCプラットフォーム技術市場規模は、分散型腫瘍学スクリーニングがプライマリケアに移行するにつれて急速に拡大すると予測されています。マイクロフルイディクスリーダーはスマートフォン光学系を活用して1米ドル未満の使い捨てカートリッジを提供し、価格競争力を強化しています。バイオセンサーベースのプラットフォームは、統合されたAI画像処理を活用して自動結果判定を行い、人間による解釈エラー率を低減しています。

技術的収束が経済階層を超えたプラットフォーム選択を促進しています。PolymedcoのPathfast高感度心臓トロポニンIアッセイは、救急部門に17分間の除外能力を提供し、スループットを加速してベッド占有率を削減します。DragonFlyポータブルLAMPプラットフォームは、無電力抽出と凍結乾燥試薬を組み合わせ、コールドチェーン物流なしでオルソポックスウイルス検出に96.1%の感度を維持します。ディップスティックと手動免疫アッセイリーダーは、電力と接続インフラが乏しい環境でニッチな需要を維持し、アクセスの公平性を保っています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:感染症検査がデュアルリーダーシップを維持

感染症検査は2024年の総請求額の36.73%を占め、13.27%のCAGRでこの分野をリードすると予測されています。繰り返されるサル痘の再燃と迫りくるインフルエンザ変異株が備蓄予算を高水準に維持しています。心臓代謝モニタリングは、連続血糖センサーが予測アプリと組み合わさることで生活習慣病の勢いを捉え、腫瘍学・腫瘍マーカーアッセイはリキッドバイオプシーベースのモニタリングのための分子の波に乗っています。出生前・妊孕性キットは、正確なスマートフォンリーダーに支えられたプライバシー重視のOTCチャネルを通じてより広い層に届いています。

規制当局は、サル痘PCR検査在宅採取キットの緊急使用許可に示されるように、在宅採取のための新規呼吸器パネルを迅速化しています。毒物学スクリーニングは雇用主主導の需要を維持し、マイクロフルイディクス血小板機能検査は心血管インターベンションのタイミングニーズに対応しています。スマートフォン尿検査アプリが視覚的なストリップ判定に取って代わり、クラウド保存のトレンド分析を可能にしています。

エンドユーザー別:在宅ケア環境が次の普及曲線を触媒

病院・集中治療センターは2024年に45.79%の収益を占め、統合された調達と償還経路に支えられています。しかし、POCプラットフォーム技術市場は今や居間でも高まりを見せており、患者が自己検査への自信を深める中で在宅ケア環境は年間12.69%成長すると予測されています。専門診断ラボはハイブリッドモデルへと転換し、遠隔サンプルワークフローを検証しながら専門的な確認検査を提供しています。分散型クリニックはウォークインモデルを採用して消費者の流入を取り込み、介護施設は適時の投薬調整のためにオンサイトパネルを採用しています。

BDのMiniDrawパリティ研究によって確認された指先採血に対する消費者の慣れが、静脈穿刺の置き換えを加速しています。地域保健ワーカーのパイロットプログラムは、迅速なCRPトリアージが安全性を損なうことなく抗生物質の乱用を低減することを確認しており、低資源地域全体でのより広い可能性を示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

購入形態別:OTC拡大がアクセスを民主化

処方箋チャネルは2024年の58.24%のシェアを維持しましたが、規制当局が一般ユーザーの能力を信頼するにつれてOTC・消費者直販キットが14.79%のCAGRで成長をリードしています。First To Know梅毒検査は、急増する米国の罹患率に対応する初の迅速梅毒OTCアッセイとして画期的な存在となりました。

FDAのデジタル診断イニシアチブは、結果を電子健康記録に記録するアプリ連携リーダーを支援し、消費者の自律性と臨床医の監督を橋渡ししています。支払者は、回避された外来受診と早期介入アウトカムを定量化する経済モデルとして補償を交渉しています。

地域分析

北米は2024年の請求額の39.68%を占め、高い一人当たり支出と先進パネルを償還する成熟した民間保険に支えられています。サイバーセキュリティと迅速承認に関するFDAのリーダーシップがグローバルな調和のトーンを設定しています。カナダとメキシコは遠隔医療投資と国境を越えた供給協定を通じて普及を拡大しています。

アジア太平洋地域は12.48%のCAGRで最速の成長を示しています。45日間のワクチンバッチリリースを含む中国の規制改革が、多国籍企業に現地でのR&Dハブ設置を促しています。日本の精密加工セクターと韓国のデジタルヘルス補助金が技術普及を支援しています。インドの費用対効果研究では、農村部でのHbA1c POCスクリーニングが185米ドル/QALYの利益をもたらすことが判明し、政府入札を正当化しています。オーストラリアは国際標準の収束を活用して次世代カートリッジを迅速に輸入しています。

欧州は単一支払者の購買力とGDPR主導のデータセキュリティの優位性のもとで着実に成長しており、地域ベンダーにプライバシー重視の展開における優位性を与えています。ドイツとフランスはAI対応リーダーを病院調達パイプラインに統合し、英国はNHSデジタルを通じて在宅診断パイロットを育成しています。中東・アフリカはドナー資金による感染症イニシアチブから恩恵を受け、南米はブラジルの公衆衛生整備とアルゼンチン・チリの民間病院普及を通じて規模を拡大しています。

競合状況

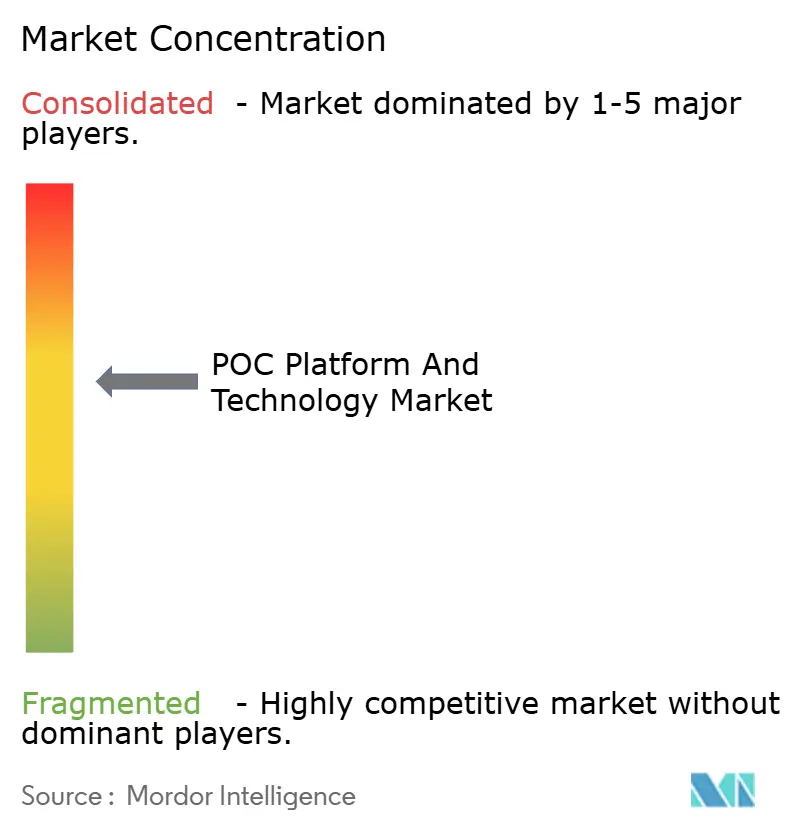

POCプラットフォーム技術市場は依然として中程度に分散しています。上位の既存企業は免疫アッセイの系譜と分子・AI分析における買収を組み合わせ、エンドツーエンドのポートフォリオを確保しています。bioMérieuxとSpinChipの統合は、カートリッジイノベーションとグローバル販売チャネルを融合させ、中央ラボの精度に匹敵する10分間の全血パネルを約束しています。BDは220億米ドルの診断・バイオサイエンスの対象市場に焦点を絞るため2026年のスピンオフを計画しており、セグメント固有の成長軌道への自信を示しています。

新規参入者はスマートフォンの信頼性と現地製造を戦略の中心に据えています。低資本支出のナノインプリントラインとクラウドファーストの結果ダッシュボードが、アジャイルなプレイヤーにコングロマリットに対する価格余地を与えています。PrenosisなどのAIアルゴリズム企業とのパートナーシップが、Rocheのnavifyスイート内での敗血症予測の差別化要因を強化しています。510(k)申請書類とISO 13485フレームワークに代表される規制の習熟度は、既存企業が活用する参入障壁であり続けていますが、ベンチャー支援のスタートアップはギャップを埋めるために経験豊富な品質システム人材をますます採用しています。

POCプラットフォームおよび技術産業のリーダー

Abbott Laboratories

F. Hoffmann-La Roche Ltd

Siemens Healthineers

Danaher(Cepheid)

Becton, Dickinson and Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Royal Philipsは、麻酔、救急、および筋骨格系イメージングワークフロー向けに設計されたFlash超音波システム5100 POCを発表しました。

- 2025年5月:Oracle Health、Cleveland Clinic、およびG42が、国家規模のデータ分析と安全なケア提供を目的とした共同AIベースのヘルスケアプラットフォームを発表しました。

- 2025年2月:Avitiaは500万米ドルのシード資金を調達し、遠隔ラボ向けのオンサイトAI駆動分子がん変異検査を展開するために設立されました。

世界のPOCプラットフォームおよび技術市場レポートの範囲

| ラテラルフローアッセイ |

| マイクロフルイディクス |

| 分子(NAAT、CRISPR) |

| バイオセンサーベース |

| その他(ディップスティック、免疫アッセイリーダー) |

| 感染症検査 |

| 心臓代謝モニタリング |

| 腫瘍学・腫瘍マーカー |

| 出生前・妊孕性 |

| 薬物乱用・毒物学 |

| 血液学・凝固 |

| 尿検査 |

| 病院・集中治療センター |

| 専門診断ラボ |

| 分散型・POCクリニック |

| 在宅ケア環境 |

| 介護施設 |

| 処方箋ベース |

| OTC・消費者直販 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| プラットフォーム別 | ラテラルフローアッセイ | |

| マイクロフルイディクス | ||

| 分子(NAAT、CRISPR) | ||

| バイオセンサーベース | ||

| その他(ディップスティック、免疫アッセイリーダー) | ||

| 用途別 | 感染症検査 | |

| 心臓代謝モニタリング | ||

| 腫瘍学・腫瘍マーカー | ||

| 出生前・妊孕性 | ||

| 薬物乱用・毒物学 | ||

| 血液学・凝固 | ||

| 尿検査 | ||

| エンドユーザー別 | 病院・集中治療センター | |

| 専門診断ラボ | ||

| 分散型・POCクリニック | ||

| 在宅ケア環境 | ||

| 介護施設 | ||

| 購入形態別 | 処方箋ベース | |

| OTC・消費者直販 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年のPOCプラットフォーム技術市場の規模はどのくらいですか?

POCプラットフォーム技術市場規模は2025年に370億6,100万米ドルと評価されており、2030年にかけて10.55%のCAGRが予測されています。

2030年にかけて最も速く成長するプラットフォームはどれですか?

分子診断(NAATおよびCRISPR)が高い感度と規制上の牽引力に後押しされ、14.36%のCAGRで成長をリードしています。

感染症検査が優位を占める理由は何ですか?

パンデミック対応と新興病原体サーベイランス資金に後押しされ、2024年の最大収益シェア36.73%と13.27%のCAGRを組み合わせています。

OTC診断の普及を促進するものは何ですか?

First To Know梅毒検査などのFDA承認とスマートフォンガイドのワークフローがOTCキットを支援し、このチャネルに14.79%のCAGRをもたらしています。

最も強い成長可能性を持つ地域はどこですか?

アジア太平洋地域は中国の規制改革と拡大するヘルスケアインフラにより、最速の地域CAGRである12.48%を記録しています。

AIツールは抗菌薬スチュワードシップをどのように改善しますか?

UTI Smartなどのシステムは、迅速なPOC結果と患者固有の耐性分析を組み合わせることで、抗生物質の不一致を37.4%削減します。

最終更新日: