心不全POCおよびLOCデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

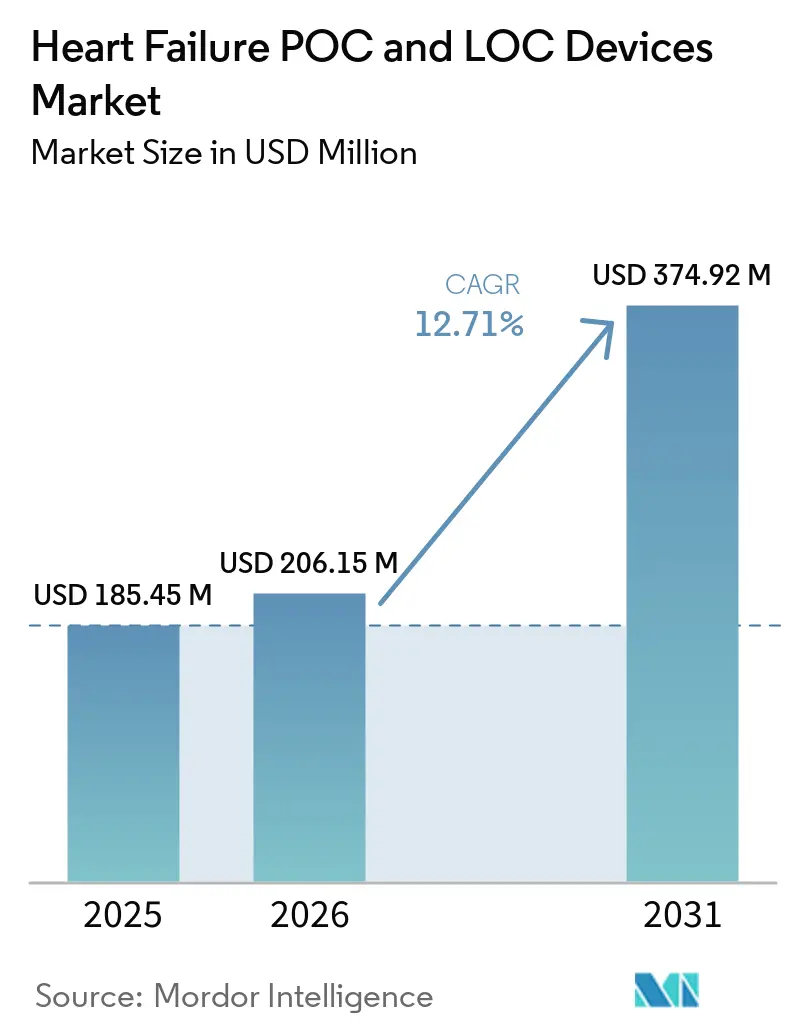

| 市場規模 (2026) | 206.15 百万米ドル |

| 市場規模 (2031) | 374.92 百万米ドル |

| 成長率 (2026 - 2031) | 12.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心不全POCおよびLOCデバイス市場分析

心不全POCおよびLOCデバイス市場規模は、2025年の1億8,545万米ドルから2026年には2億615万米ドルに成長し、2026年~2031年の12.71%のCAGRで2031年までに3億7,492万米ドルに達すると予測されています。

救急・プライマリケア現場における患者近傍ナトリウム利尿ペプチド検査への依存度の高まり、米国における幅広い償還適用、および欧州のガイドライン義務化が、プラットフォームの普及と消耗品カートリッジの継続的な販売を牽引しています。可溶性ST2またはガレクチン-3とBNPもしくはNT-proBNPを組み合わせたマルチマーカーパネルは、単一分析物アッセイよりも精密にリスクを層別化できるため、採用が拡大しています。指先穿刺対応のマイクロ流体システムは、認定検査技師を持たない小売クリニックや地方病院にも対応可能な市場基盤を拡大しています。同時に、病院はシームレスなデータ統合が文書化時間を短縮し、品質指標報告を支援するため、結果を電子カルテに直接送信できる分析装置を優先しています。クラウド対応のスタートアッププラットフォームがハードウェア価格で既存企業を下回りながらソフトウェア解釈アルゴリズムを同梱することで、競争圧力が激化しています。

主要レポートの要点

- デバイスタイプ別では、ポイント・オブ・ケア(POC)デバイスが2025年に64.59%の収益シェアを占め、2031年までに13.43%のCAGRで成長する見込みです。

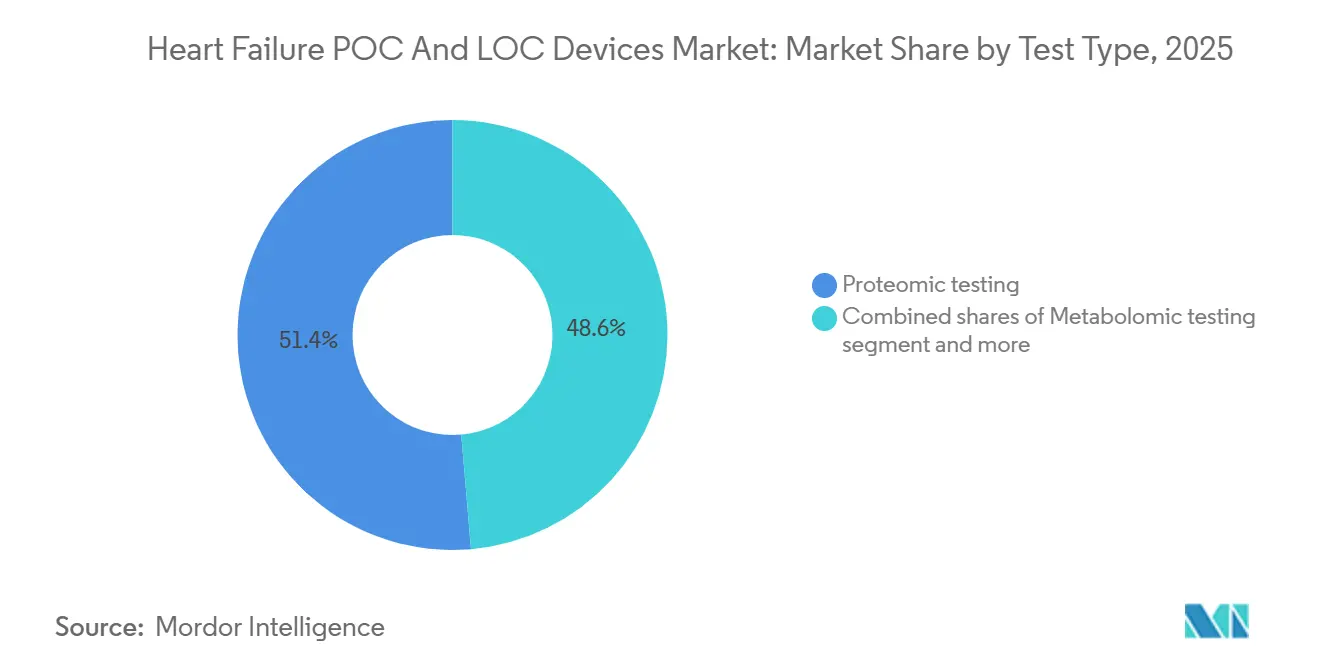

- 検査タイプ別では、プロテオミクスアッセイが2025年に51.4%の収益シェアを占めましたが、メタボロミクス検査はアッセイクラスの中で最も速い13.67%のCAGRで2031年まで成長すると予測されています。

- プラットフォーム別では、マイクロ流体デジタル免疫アッセイプラットフォームが2025年の46.40%を占めましたが、免疫蛍光リーダーは2026年~2031年にかけて13.32%と最も高いプラットフォームCAGRを記録すると予測されています。

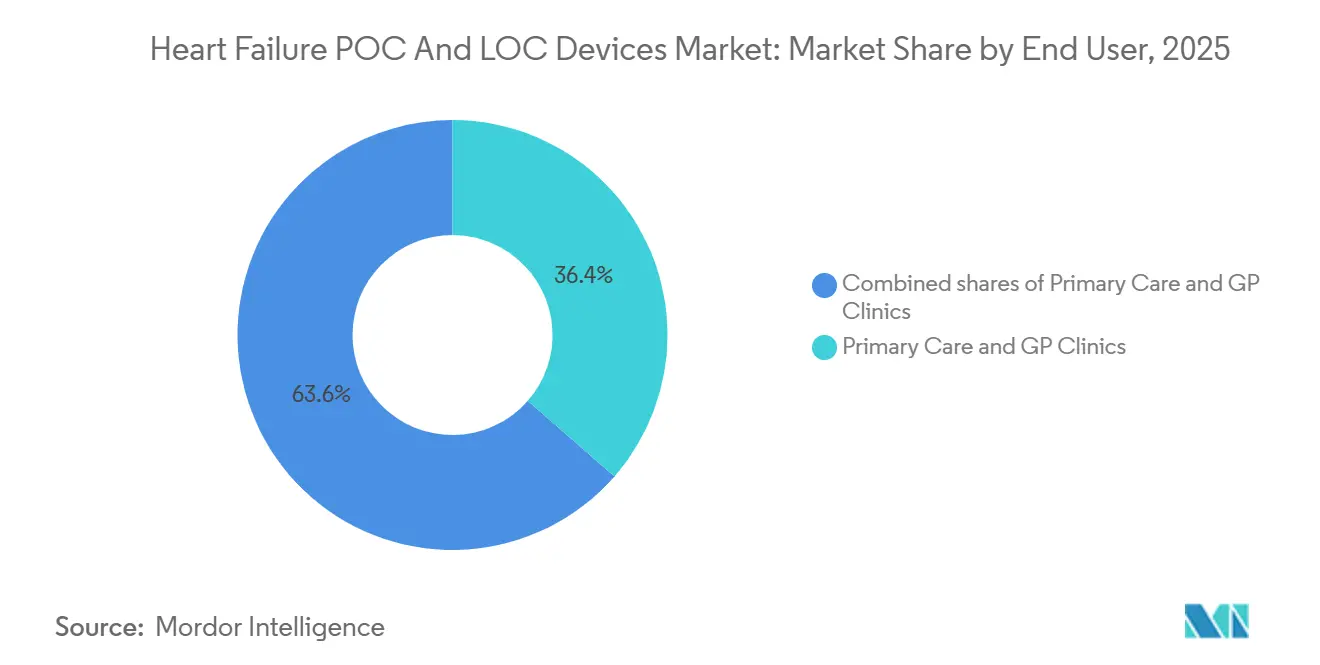

- エンドユーザー別では、プライマリケアおよびGPクリニックが2025年のエンドユーザー収益の36.43%を占め、2031年まで13.73%のCAGRで拡大する見込みです。

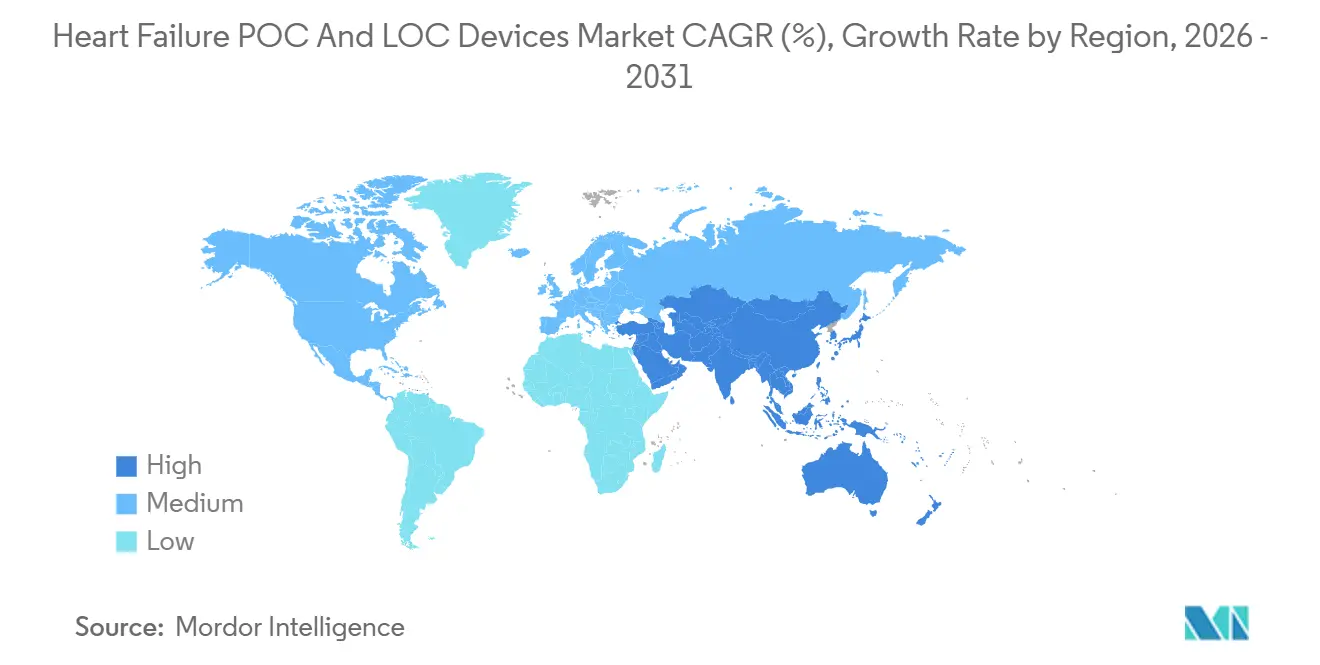

- 地域別では、北米が2025年の世界売上の46.25%を占め、アジア太平洋は同期間に13.48%の地域CAGRで成長する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の心不全POCおよびLOCデバイス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ガイドラインに基づくナトリウム利尿ペプチド検査 | +2.8% | 北米、欧州、世界的な波及 | 中期(2~4年) |

| 迅速なNP検査による業務上の利益 | +2.3% | 北米、欧州、アジア太平洋都市部 | 短期(2年以内) |

| CLIAウェイブドBNPの利用可能性 | +1.9% | 米国、カナダ | 短期(2年以内) |

| アジア太平洋の医療システムにおけるPOCT投資 | +2.6% | 中国、インド、日本、東南アジア | 長期(4年以上) |

| マイクロ流体指先穿刺NT-proBNPアッセイ | +1.7% | 世界全体、外来・小売施設での早期普及 | 中期(2~4年) |

| マルチマーカー心不全パネルの台頭 | +1.4% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

救急部門およびプライマリケアにおけるガイドラインに基づくナトリウム利尿ペプチド検査の採用

診断学会は患者到着から1時間以内にBNPまたはNT-proBNPの結果を求めており、中央検査室はピーク時にこれをほとんど達成できていません [1]欧州心臓病学会、「急性および慢性心不全に関する2024年ESCガイドライン」、esc.org。米国の心臓病学団体は2025年にこの立場を支持し、救急部門での検査対象患者数を事実上2倍にしました。英国のガイダンスが一般開業医に紹介前のNT-proBNPによる心不全除外を指示したことで、プライマリケアでの採用が加速しています。これらの政策により、病院はアッセイを中央検査室からトリアージベイに移設することが求められ、開業医にはハンドヘルドリーダーの設置が促されています。ISO 15189およびEU IVDR基準への認証を取得できるベンダーは、より迅速な市場承認と幅広い入札資格を享受しています。

アジア太平洋の医療システムにおけるPOCTインフラへの投資

アジア太平洋各国政府は、分散型診断を紹介経路の短縮と不均一な検査室キャパシティへの対処に費用対効果の高い手段と見なしています。中国は2025年に郡病院への心臓バイオマーカー分析装置の整備に120億人民元(17億米ドル)を充当しました。インドのアーユシュマン・バーラットプログラムは、国家医療記録システムに結果をアップロードできる接続型デバイスを優先しています。日本は2025年にNT-proBNP検査の償還上限を1,800円(12米ドル)に引き上げ、病院の回収期間を半減させました。韓国は2025年にPOC BNPの中央検査室費用と同等の水準に合わせ、従来のコストペナルティを解消しました。これらのインセンティブにより、デバイス普及率が依然として欧米に遅れをとるアジア太平洋地域での販売業者の注力が加速しています。

指先穿刺ワークフローを可能にするマイクロ流体・デジタルLOC NT-proBNPアッセイ

シングルモレキュールアレイ化学の進歩により、15マイクロリットルの毛細管サンプルからの定量が可能となり、静脈穿刺と遠心分離のボトルネックが解消されました。Rocheは2025年にCobas Pulseハンドヘルドシステムの米国食品医薬品局承認を取得し、10 pg/mLの定量下限を達成しました。Abbottはi-STAT Alinityカートリッジで追随し、12分でNT-proBNP結果を返します。小売薬局はこれらのデバイスを試験導入し、当日スクリーニングを提供しており、臨床診断と消費者健康の境界を曖昧にしています。指先穿刺フォーマットは、検査室採血技師を持たない地方病院、EMS部隊、遠隔医療プログラムにも適しています。

迅速なNP検査による業務上の利益

多施設研究により、POC NT-proBNPが救急部門の在院時間を47分短縮し、観察入院を18%削減することが示されました。回避された入院1件あたり約1,200米ドルの直接コストが節約され、これが高い試薬価格を相殺します。米国救急医師会は2024年の呼吸困難ポリシー更新でこれらの節約を認めました。病院は現在、低リスク患者を直接退院に誘導し、より重症度の高い症例のためにベッドを確保し、混雑急増時のスループットを改善しています。迅速な処置はまた、価値に基づく購買ボーナスに影響する患者満足度スコアを向上させます。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| トリアージアウトカムに関する中立的なRCTエビデンス | -1.2% | 北米、欧州 | 短期(2年以内) |

| 多くのアッセイの中等度複雑性ステータス | -1.5% | 米国、カナダ | 中期(2~4年) |

| BNP/NT-proBNPの変動性とARNI効果 | -1.8% | 世界全体、ARNIが普及した市場で顕著 | 長期(4年以上) |

| ポイント・オブ・ケア超音波との競合 | -2.1% | 北米、欧州、アジア太平洋都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

BNP対NT-proBNPアッセイの変動性と薬物干渉リスク

サクビトリル・バルサルタンはBNPを抑制しますがNT-proBNPは抑制せず、患者を誤分類する可能性のある不一致な結果を生じさせます。心臓病学会は現在、治療中の患者にはNT-proBNPを推奨していますが、多くの低コストPOCプラットフォームは試薬化学が単純なためBNPのみを提供しています。米国心臓協会は臨床医にARNI使用を記録しBNPカットオフを調整するよう助言しており、時間節約効果を損なう複雑さを加えています。IFCCによる早期の標準化作業にもかかわらず、プラットフォーム間の変動性は最大20%に達しています[2]国際臨床化学連合、「ナトリウム利尿ペプチドの標準化」、ifcc.org。メーカーは新たな普遍的基準に合わせてアッセイを再較正する必要があり、このプロセスは2028年まで延びる可能性があります。

ポイント・オブ・ケア超音波および統合ケアパスウェイとの競合

ハンドヘルド心エコー検査は消耗品なしに心室機能を可視化し、急性呼吸困難に対する競合する診断経路を提供します。欧州の試験では、POC超音波とNT-proBNP検査の精度が同等であり、30日再入院率に差がないことが示されました。米国の救急部門では超音波の利用可能性が2022年の42%から68%に向上しました。NICEは訓練を受けたオペレーターが利用可能な場合、ナトリウム利尿ペプチド検査よりも超音波を推奨しています。統合パスウェイが臨床スコア、画像診断、検査データを統合するにつれ、単一マーカー検査の増分的価値は縮小し、ベンダーにはマルチマーカーまたはハイブリッドな画像診断・バイオマーカーソリューションの提供が求められています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:プロテオミクスの優位性がメタボロミクスの台頭に直面

プロテオミクスアッセイは2025年に心不全POCおよびLOCデバイス市場シェアの51.4%を占め、これは主にトリアージアルゴリズム全体でのBNPおよびNT-proBNPの定着した使用によるものです。セラミドおよびアシルカルニチンシグネチャーが患者の22%をより高リスク層に再分類し、デバイス治療の早期開始を促すため、メタボロミクスパネルは13.67%のCAGRで上昇しています [3]米国心臓病学会誌、「セラミドパネルによるリスク層別化の改善」、jacc.org。プロテオミクス検査は依然として幅広い償還適用と医師の習熟度から恩恵を受けていますが、専門心不全センターの臨床医は予後の精緻化のためにメタボロミクスパネルを注文し始めています。メーカーは両分析物クラスを単一カートリッジに組み合わせることを競い合っており、これによりガイドライン遵守と増分的な予後予測力が統合される可能性があります。ゲノミクスアッセイは、支払者が頻繁に試験的と見なすため試験的使用にとどまっていますが、試験の成功により2028年までに保険適用が解禁される可能性があります。

メタボロミクスの拡大はサプライヤーのダイナミクスも再形成しています。脂質オミクスの専門知識を持つスタートアップが確立されたプラットフォームオーナーと提携して分析装置の棚スペースを確保する一方、病院検査室はメタボロミクスの質調整生存年あたりコストを植込み型血行動態モニターと比較しています。償還の同等性が実現すれば、メタボロミクスカートリッジが高度ケアパスウェイで単一マーカーアッセイを置き換える可能性があります。それまでの間、プロテオミクス検査の心不全POCおよびLOCデバイス市場規模は新興セグメントを大幅に上回り続けますが、その成長はメタボロミクスの曲線に遅れをとるでしょう。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

プラットフォーム別:マイクロ流体システムがリード、免疫蛍光が地位を確立

マイクロ流体デジタル免疫アッセイシステムは2025年のプラットフォーム収益の46.40%を占め、少量サンプルでの優れた分析感度を示しました。病院は看護師の取り扱い手順を最小化しながら15分未満のターンアラウンドを達成するためにこれらを導入しています。しかし、免疫蛍光リーダーは取得コストが低く、より幅広い感染症検査メニューを実行できるため、13.32%のCAGRで拡大しています。マイクロ流体プラットフォームの心不全POCおよびLOCデバイス市場規模は着実に上昇すると予測されますが、初期費用の手頃さを超低検出限界よりも優先するコミュニティクリニックでは蛍光システムにシェアを譲ることになるでしょう。

ベンダーのロードマップは収束を示しています。Siemensは毎時30検査のスループットと自動QCを組み合わせた化学発光ベンチトップ分析装置を発売しました。Quanterixはシングルモレキュールアレイを使用したハンドヘルドリーダーのCE-IVDを取得し、マイクロ流体技術を蛍光向けに確保されていた価格帯に押し込みました。資本予算が逼迫する中、カートリッジ最低購入量を組み合わせたプラットフォームリースが直接購入に取って代わり、サプライヤーに継続的な収益をもたらし、購入者の初期支出を低減しています。クラウド分析との統合により、管理者が試薬消費率と臨床上の主要業績評価指標を追跡するダッシュボードを求める中、提供内容がさらに差別化されるでしょう。

エンドユーザー別:プライマリケアクリニックが病院を上回る成長

プライマリケアおよびGPクリニックは2025年収益の36.43%を生み出し、あらゆる施設の中で最高であり、13.73%のCAGRを記録すると予測されています。病院は依然として最大の絶対的な心不全POCおよびLOCデバイス市場規模を誇りますが、支払者が診断をより低コストの外来施設にシフトするにつれてシェアが低下しています。分散型検査により、クリニックは心不全が疑われる患者を当日にトリアージし、紹介待ち時間を短縮し、不必要な心エコー検査を削減できます。小売薬局も同様のサービスを試験導入しており、バイオマーカーへのアクセスを消費者に近づけ、従来の検査室への競争圧力を高めています。

診断センターとEMSプロバイダーはニッチな購入者にとどまっています。ロンドンでの病院前試験では搬送削減の可能性が示唆されましたが、試薬コストとトレーニングの障壁が広範な展開を阻みました。対照的に、新興市場のチェーン検査室はPOCアッセイを自費診療クライアント向けのプレミアムウォークインサービスとして扱っています。コミュニティベースのトリアージに対する支払者と規制当局の熱意が高まる中、心不全POCおよびLOCデバイス産業は戦略的な問いに直面しています:消費者直接ブランドを構築するか、機関契約に注力するかです。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

デバイスタイプ別:POCプラットフォームが優位性を強化

ポイント・オブ・ケア(POC)システムは2025年の世界売上の64.59%を占め、2031年まで13.43%のCAGRで推移する見通しです。病院は救急部門の在院時間を約45分短縮し、混雑を緩和し、観察ベッドコストを削減するためにこれらを優先しています。米国食品医薬品局は2024年に複数のBNPアッセイにCLIAウェイブドステータスを付与し、認定検査技師を雇用せずに医師事務所、緊急ケアクリニック、小売薬局が検査を実施できるようにすることで、主要な規制上の障壁を取り除きました。AbbottのI-STATとRocheのCobas h 232が最大の設置基盤を持ちますが、毎時最大30検査を処理できる新しいベンチトップ化学発光ユニットが、混雑した救急部門でそのリードに挑戦しています。アジア太平洋の第2層病院への政府入札では、15分のターンアラウンドと国家電子カルテシステムへのシームレスな接続がますます指定されており、POCデバイスの魅力をさらに強化しています。

地域分析

北米は2025年の世界収益の46.25%を占め、メディケア償還が1検査あたり24米ドルに上昇し、メディケアアドバンテージプランの事前承認が廃止されたことで支えられています。2024年~2025年に複数のデバイスがCLIAウェイブドステータスを取得した後、米国の医師事務所検査室はBNP検査を拡大しました。カナダは地方の救急部門でPOCプログラムを試験導入していますが、州間の予算変動が全面展開を遅らせています。メキシコの民間病院はプレミアム救急サービスを差別化するために分析装置を採用していますが、中央検査室インフラが都市部に集中しているため、公共部門の普及は遅れています。

アジア太平洋は最も成長の速い地域であり、2031年まで13.48%のCAGRを記録する見通しです。中国の郡病院刺激策が心臓・代謝複合分析装置の大量注文を促進しています。インドの調達規則は、アーユシュマン・バーラット・デジタルヘルスネットワークにデータを送信するクラウド接続リーダーを優先しています。日本のNT-proBNP検査あたり12米ドルへの償還引き上げにより、回収期間が半減し、中規模病院の資本予算が解放されます。韓国、オーストラリア、東南アジアも同様のパターンを踏襲し、医師不足の緩和と患者の移動距離削減のために分散型診断を重視しています。

欧州は成熟しているが成長が緩やかな地位を保っています。ESCガイドラインは救急部門到着から60分以内のBNPまたはNT-proBNP測定を義務付けており、安定したカートリッジ需要を支えています。しかし、EU IVDRへの準拠は検証コストを引き上げ、発売を遅らせ、ベンダーの規制タイムラインを延ばしています。ドイツは一人当たりの分析装置密度でリードし、英国はNHSの資金調達サイクルに合わせて採用を進めています。中東・アフリカと南米は依然として初期段階にあり、湾岸諸国とブラジルの主要民間病院が先駆的な導入を行っていますが、大規模な公共入札は少ない状況です。

競合ランドスケープ

Abbott Laboratories、Roche Diagnostics、Siemens Healthineersが2025年収益の大半を占めましたが、マイクロ流体スタートアップと地域企業がこのリードを侵食しています。既存企業は、クライアントを複数年サブスクリプションに囲い込み、スイッチングコストを高める分析装置・消耗品・ソフトウェアバンドルで対応しています。Rocheは救急部門のワークフローを合理化するための血漿分離を統合したハイブリッドカートリッジを特許取得しました。Abbottは2026年にNT-proBNP、トロポニンI、可溶性ST2を単一の15分検査に組み合わせたマルチマーカーパネルの米国食品医薬品局承認を取得しました。Siemensは混雑した救急部門をターゲットとした高スループットベンチトップシステムを発売しました。

スタートアップはより低いコスト基盤とアジャイルなクラウドアーキテクチャを活用しています。QuidelOrthoは年齢と腎機能に応じてNT-proBNPカットオフを調整するAIを使用したスマートフォン連携リーダーを開発中です。Quanterixはシングルモレキュール感度をコンパクトなフォーマットで専門クリニック向けに展開しています。中国とインドの地域メーカーはグローバル価格を下回り、現地のデータ主権規則を満たすクラウドポータルとデバイスを組み合わせています。規制当局の精査は堅牢な臨床試験データセットを持つ企業を優遇し、資金制約のある新規参入者を多角化コングロマリートとの共同開発契約に向かわせています。

成功は現在、3つのレバーにかかっています:指先穿刺機能、10分未満のターンアラウンド、バイオマーカー値を文脈化する解釈アルゴリズムです。IVDRおよび米国食品医薬品局の要件を満たしながらこれら3つすべてを提供するベンダーは、超音波と統合パスウェイが検査量を侵食しても、持続的なポジションを確立するでしょう。したがって、心不全POCおよびLOCデバイス市場は、単一の既存企業に独占されるのではなく、競争可能でイノベーション主導の状態にとどまります。

心不全POCおよびLOCデバイス産業リーダー

F. Hoffmann-La Roche Ltd

Siemens Healthineers AG

Abbott Laboratories

Becton, Dickinson and Company

Bio-Rad Laboratories, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Abbottは慢性心不全管理のための次世代肺動脈圧モニターであるCardioMEMS HEROリーダーの米国食品医薬品局承認を取得しました。

- 2026年2月:AbbottはNT-proBNP、高感度トロポニンI、可溶性ST2を測定するi-STAT Alinityマルチマーカー心臓パネルの510(k)承認を取得しました。

- 2026年1月:Siemens Healthineersは自動QCとEHR接続機能を備えたAtellica VTLi患者サイド分析装置を発売しました。

世界の心不全POCおよびLOCデバイス市場レポートの範囲

レポートの範囲として、心不全(HF)管理は、重要なバイオマーカーの迅速な分散型検査を可能にするポイント・オブ・ケア(POC)およびラボ・オン・ア・チップ(LOC)デバイスによって変革されています。POCデバイスは現在、主要な商業的に利用可能な診断オプションですが、LOC技術はマイクロ流体技術を使用して検査室機能を単一チップ上に小型化し、さらに迅速で精密な結果を可能にする新興分野です。

心不全POCおよびLOCデバイス市場は、デバイスタイプ、検査タイプ、プラットフォーム、エンドユーザー、地域によってセグメント化されています。デバイスタイプ別では、市場はポイント・オブ・ケア(POC)デバイスとラボ・オン・チップ(LOC)デバイスにセグメント化されています。検査タイプ別では、市場はプロテオミクス、メタボロミクス、ゲノミクス検査にセグメント化されています。プラットフォーム別では、市場は免疫蛍光リーダー、ベンチトップ化学発光POC、マイクロ流体デジタル免疫アッセイにセグメント化されています。エンドユーザー別では、市場は病院・IDN、プライマリケア・GPクリニック、診断センター、EMSプロバイダー、小売クリニックにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されます。

| ポイント・オブ・ケア(POC)デバイス |

| ラボ・オン・チップ(LOC)デバイス |

| プロテオミクス検査 |

| メタボロミクス検査 |

| ゲノミクス検査 |

| 免疫蛍光リーダー |

| ベンチトップ化学発光POC |

| マイクロ流体デジタル免疫アッセイ |

| 病院・IDN |

| プライマリケア・GPクリニック |

| 診断センター |

| EMSプロバイダー |

| 小売クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| デバイスタイプ別 | ポイント・オブ・ケア(POC)デバイス | |

| ラボ・オン・チップ(LOC)デバイス | ||

| 検査タイプ別 | プロテオミクス検査 | |

| メタボロミクス検査 | ||

| ゲノミクス検査 | ||

| プラットフォーム別 | 免疫蛍光リーダー | |

| ベンチトップ化学発光POC | ||

| マイクロ流体デジタル免疫アッセイ | ||

| エンドユーザー別 | 病院・IDN | |

| プライマリケア・GPクリニック | ||

| 診断センター | ||

| EMSプロバイダー | ||

| 小売クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの心不全POCおよびLOCデバイス市場の予測値は?

市場は12.71%のCAGRを背景に、2031年までに3億7,492万米ドルに達すると予測されています。

現在収益をリードしているアッセイタイプは何ですか?

BNPおよびNT-proBNPを基盤とするプロテオミクス検査が2025年に51.4%のシェアを占めました。

アジア太平洋が最も成長の速い地域である理由は何ですか?

政府資金、償還拡大、心不全有病率の上昇が2031年まで13.48%の地域CAGRを牽引しています。

ガイドラインの変更がプラットフォーム需要にどのような影響を与えていますか?

迅速なナトリウム利尿ペプチドのターンアラウンドに関するESCおよびACCの義務化が、病院とクリニックに患者近傍分析装置の採用を迫っています。

製品ロードマップを形成する技術トレンドは何ですか?

指先穿刺サンプリング、10分未満のターンアラウンド、AIによるマルチマーカー解釈が必須機能となりつつあります

最終更新日: