ガバナンス、リスク及びコンプライアンス(GRC)プラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

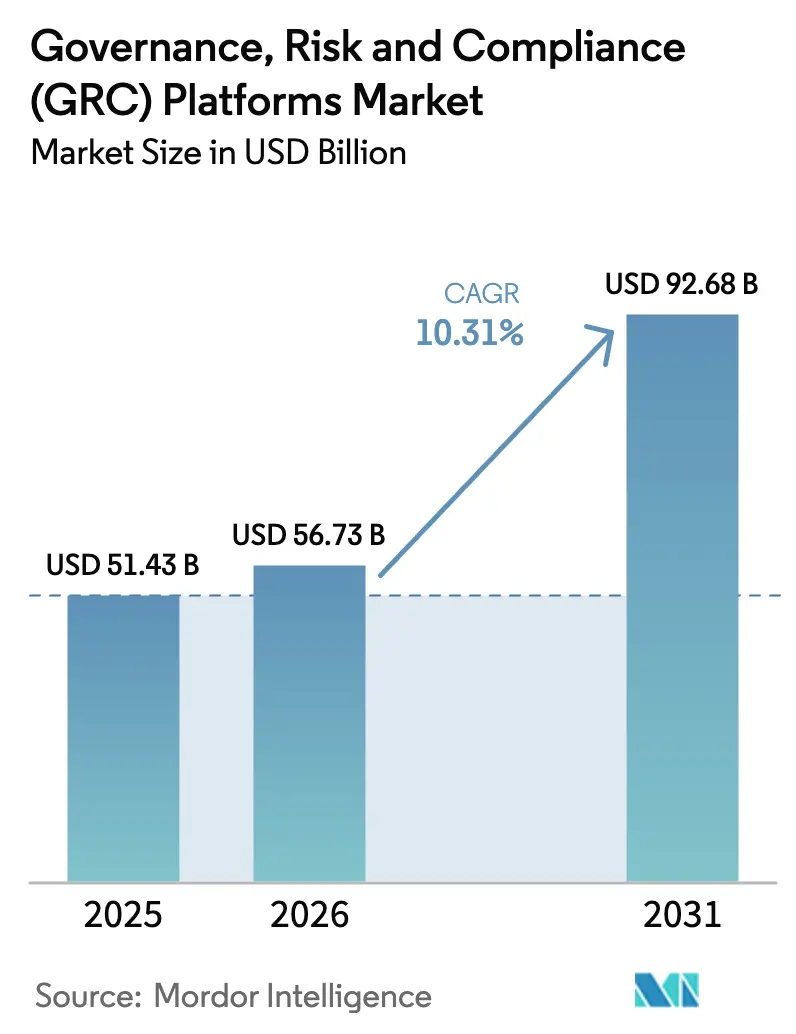

| 市場規模 (2026) | 56.73 十億米ドル |

| 市場規模 (2031) | 92.68 十億米ドル |

| 成長率 (2026 - 2031) | 10.31% CAGR |

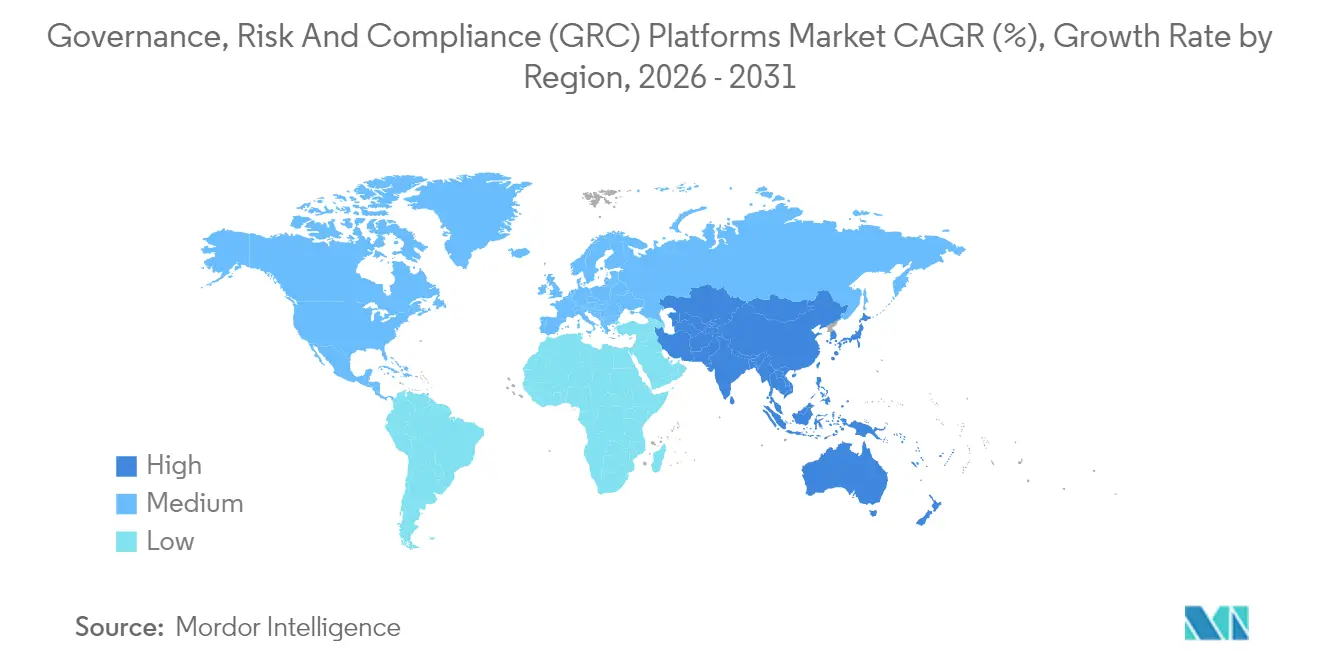

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

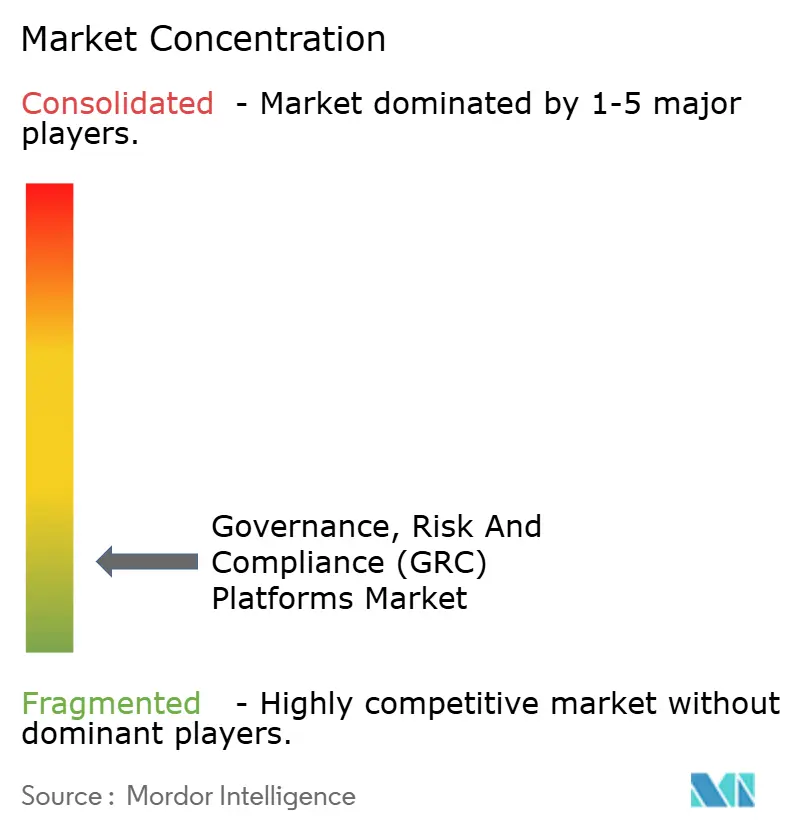

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガバナンス、リスク及びコンプライアンス(GRC)プラットフォーム市場分析

GRCプラットフォーム市場規模は、2025年の514億3,000万米ドルから2026年には567億3,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率10.31%で2031年までに926億8,000万米ドルに達すると予測されています。規制の複雑性の高まり、ESG開示の義務化、サイバーセキュリティ報告義務の強化により、コンプライアンスプラットフォームはコストセンターではなく戦略的資産として再定義されています。AIを活用した予測分析により、プロアクティブなリスク軽減が可能となり、監査サイクル時間の短縮と取締役会の意思決定の迅速化が実現しています。組織が分散型ワークフォースを採用し、総所有コストを最大35%削減できるスケーラブルなアーキテクチャを求める中、クラウド展開が主流となっています。30億米ドル超およびGBP10億5,000万の案件を主導するプライベートエクイティ主導の統合が加速し、統一されたガバナンスエコシステムへの需要に応えるプラットフォーム統合が進んでいます。北米が現在の支出をリードする一方、アジア太平洋地域はデジタル化と規制近代化の融合により年平均成長率15.1%という突出した将来成長を示しています。

主要レポートのポイント

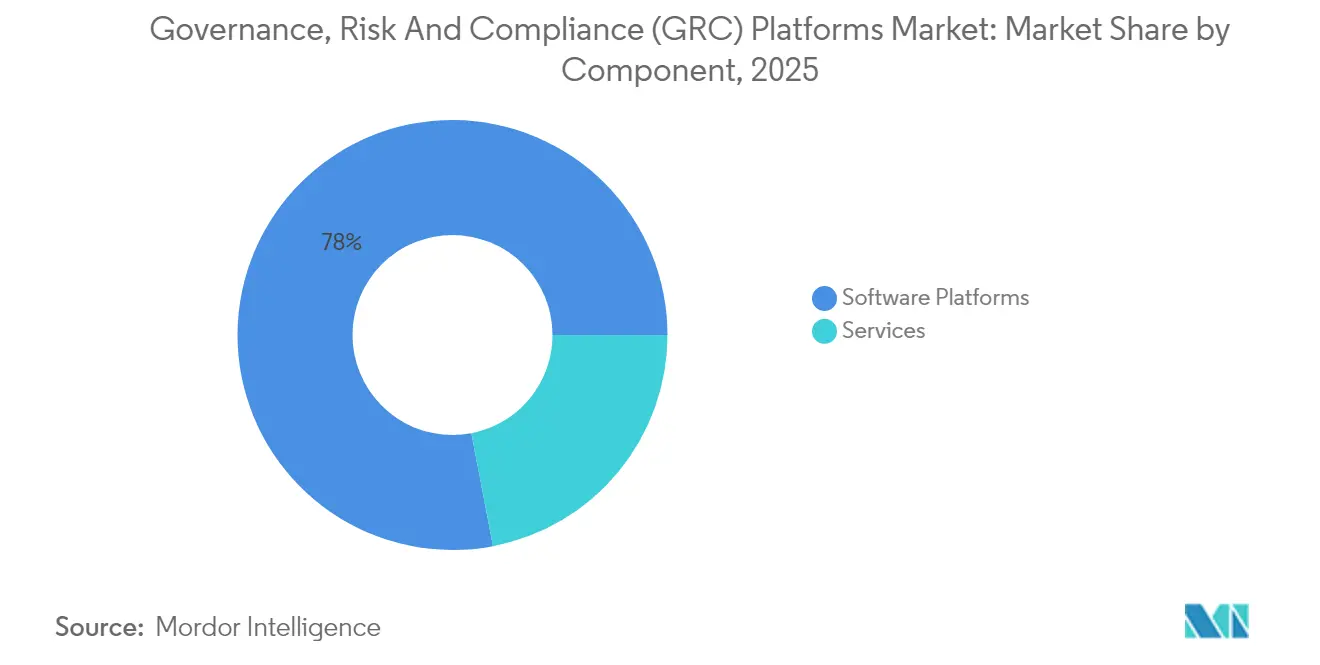

- コンポーネント別では、ソフトウェアプラットフォームが2025年のGRCプラットフォーム市場シェアの78.02%を占め、サービスは2031年にかけて最速の年平均成長率12.74%を記録しました。

- 展開モード別では、クラウドソリューションが2025年のGRCプラットフォーム市場規模の66.88%のシェアを獲得し、2031年にかけて年平均成長率14.16%が見込まれています。

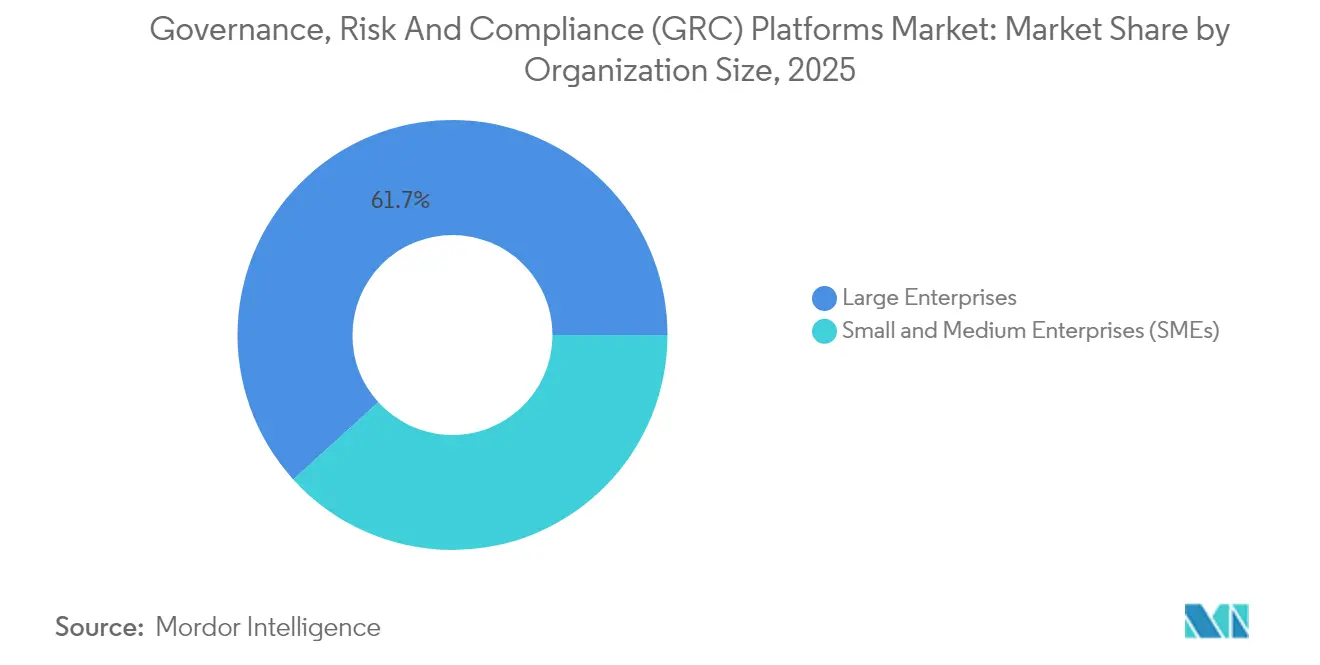

- 組織規模別では、大企業が2025年のGRCプラットフォーム市場の61.72%のシェアを占め、中小企業は2031年にかけて年平均成長率14.89%を示しています。

- 業種別では、BFSIが2025年に24.88%の収益シェアでトップとなり、ヘルスケアおよびライフサイエンスは2031年にかけて年平均成長率15.58%で拡大すると予測されています。

- 地域別では、北米が2025年に40.85%の収益シェアでトップとなり、アジア太平洋地域は2031年にかけて年平均成長率14.63%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルガバナンス、リスク及びコンプライアンス(GRC)プラットフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバル規制の量と複雑性の増大 | +2.8% | 北米とEUに集中した影響を持つグローバル | 中期(2〜4年) |

| クラウドベースのGRCスイートの急速な普及 | +2.1% | 北米主導のグローバル、アジア太平洋地域で拡大中 | 短期(2年以内) |

| サイバーセキュリティとデータプライバシー義務の統合 | +1.9% | 北米とEUが主要、アジア太平洋地域は新興 | 中期(2〜4年) |

| 統合されたESG・GRC報告に対する取締役会レベルの需要 | +1.6% | EUが主導し北米が追随するグローバル | 長期(4年以上) |

| AI主導の予測リスク分析の普及 | +1.4% | 北米とEUが中核、アジア太平洋地域での選択的採用 | 中期(2〜4年) |

| 実証可能なガバナンスに対する保険料インセンティブ | +0.7% | 北米が主要、EUおよびアジア太平洋地域へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバル規制の量と複雑性の増大

金融機関は2024年に1日あたり1,200件以上の個別規則と250件の規制更新に対応しなければならず、コンプライアンスは絶え間ない取り組みとなっています。[1]Shaun Hunt、「統合されたガバナンス、リスク管理およびコンプライアンス」、Tech Mahindra、insights.techmahindra.com SECの2024年サイバーセキュリティインシデント開示規則は、上場企業に対して重大な侵害を4営業日以内に報告することを義務付けています。欧州の企業サステナビリティ報告指令およびカリフォルニア州の気候法は、排出量報告の義務化範囲を拡大しています。手動プロセスではこのペースに追いつけないため、企業は監査作業を二桁台のパーセンテージで削減する自動化されたGRCワークフローを導入しています。ベンダーはリアルタイムで更新されるルールライブラリを組み込み、企業をペナルティリスクから保護しています。その結果生じる投資は、GRCプラットフォーム市場をグローバルオペレーションの基盤インフラとして強化しています。

クラウドベースのGRCスイートの急速な普及

クラウドアーキテクチャは、パンデミック期の職場環境の変化においてどこからでもアクセスできるコントロールを優先した企業により、2024年の展開の67.3%を確保しました。2024年のサブスクリプション収益は106億米ドルに達し、スケーラブルなコンプライアンス機能への強い需要を示しました。クラウドプラットフォームは、毎日数百万のコントロールポイントをスキャンし、数秒以内にアラートを発するAIエンジンを統合しています。中堅企業はオンプレミス設置と比較して30〜35%のコスト削減を実現しています。継続的なソフトウェアアップグレードにより、バージョン管理リスクが最小化され、価値実現までの時間が短縮されます。データ居住地規則の進化に伴い、ベンダーはローカライゼーション義務を満たすために追加の地域クラウドゾーンを開設するため、このトレンドは一層強まるでしょう。

サイバーセキュリティとデータプライバシー義務の統合

SECが侵害報告期限を正式化したことで、サイバーセキュリティはサーバールームから取締役会室へと移行しました。保険会社は、統合されたGRCダッシュボードを通じてコントロールを文書化した企業に対して保険料割引を付与しています。AppleとCiscoのパートナーシップは、テクノロジースタックが保険インセンティブと組み合わさって安全な業務行動を奨励する方法を示しています。GRCプラットフォームは脆弱性指標と規制コントロールフレームワークを連携させ、セキュリティの強化がコンプライアンス態勢を改善するネットワーク効果を生み出しています。その結果、企業はサイバーリスクスコアリングを全社的なリスク登録簿に組み込み、戦略的な資本配分を支援しています。

統合されたESG・GRC報告に対する取締役会レベルの需要

2024年3月に採択された気候リスク開示の義務化は、サステナビリティ指標が財務諸表と同等の重要性を持つようになったことを示しています。[2]証券取引委員会、「SECが投資家向け気候関連開示の強化・標準化規則を採択」、sec.gov 取締役会は、排出量データ、サプライチェーンの労働指標、ガバナンスコントロールを統合した単一のダッシュボードを求めています。EYの2025年調査では、成熟したガバナンスフレームワークを持つ企業は気候目標を達成する可能性が2倍高いことが判明しました。投資家の関心が圧力を増幅させており、ファンドマネージャーの85%が評価にESG要素を組み込んでいます。統合されたESG・GRCスイートは外部保証を効率化し、報告サイクルを加速させ、市場認知を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入コストとレガシーシステム統合コスト | -1.8% | レガシーシステムを持つ成熟市場でより顕著なグローバル | 短期(2年以内) |

| 熟練したGRC専門家の不足 | -1.2% | グローバル、アジア太平洋地域と新興市場で深刻 | 中期(2〜4年) |

| ベンダー統合の中でのプラットフォームロックインへの懸念 | -0.9% | 北米とEUが主要、アジア太平洋地域で新興 | 中期(2〜4年) |

| AIアルゴリズムの透明性への精査が取引を遅延させている | -0.6% | EUが主導し北米が追随、アジア太平洋地域への影響は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い導入コストとレガシーシステム統合コスト

企業はデータ移行、プロセス再設計、スタッフトレーニングのニーズを過小評価することが多く、予算が40〜60%超過する原因となっています。オンプレミス環境はハードウェア更新義務を追加し、ROIを損なわせます。複雑なレガシーシステムは展開タイムラインを長引かせるインターフェース層を必要とします。しかし、統合が成功した場合の事後導入調査では3年間で327%のROIが示されています。ベンダーはリスクを軽減するためにラピッドスタートテンプレートとマネージドサービスをパッケージ化していますが、初期資本支出は近期的な抑制要因として残っています。

熟練したGRC専門家の不足

規制変化のペースが人材育成を上回り、AIモデルガバナンスと複数管轄区域のルールマッピングにおけるギャップが生じています。アジア太平洋地域は特に人材供給が逼迫しており、MetricStreamはサービス提供を強化するためにシンガポールに専任の地域マネージングディレクターを任命しました。組織はオペレーションのアウトソーシングや社内アカデミーへの資金提供で対応していますが、賃金インフレの上昇と高い離職率が市場の勢いを抑制しています。プラットフォームは管理を容易にするためにローコード設定を組み込んでいますが、持続的な成功には深い専門知識が不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:マネージドサービスの勢いによって強化されるプラットフォームの優位性

ソフトウェアプラットフォームは2025年の需要の78.02%を獲得し、ポイントソリューションを置き換える統合ワークフローでGRCプラットフォーム市場の基盤を固めました。しかし、サービスは企業が導入、統合、継続的なモニタリング支援を求める中、2031年にかけて年平均成長率12.74%を示しています。多くの組織は、AIモデルを微調整し規制ライブラリを維持するマネージドサービスに監査予算を再配分しています。2025年、ServiceNowのサブスクリプション部門は30億500万米ドルに達し、リスクコントロールを一元化する広範なプラットフォームに対する顧客の選好を裏付けています。専門コンサルタントがプラットフォームの展開を共同で実施しており、テクノロジーだけではコンプライアンスの有効性を保証できないという現実を反映しています。AuditBoard・Protiviti アクセラレーターなどの共同提供は、ソフトウェアとアドバイザリー人材の相乗効果を示しています。

サービスの急増は、継続的なコンプライアンス業務が部分的にアウトソーシングされる長期的なシフトを示しています。ベンダーはコントロールの健全性を監視し、四半期ごとのルール更新を提供し、取締役会向けレポートを提供するマネージドオファリングを拡張し、社内チームが戦略的タスクに集中できるようにしています。AI機能が深化するにつれ、企業はモデルの透明性を検証しバイアスを防ぐためのデータサイエンスの専門知識に対価を支払います。プラットフォームとサービスの二軌道成長は、予測期間にわたってGRCプラットフォーム市場を持続させる耐久性のある収益ミックスを固定しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウド移行が現代のコンプライアンスを支える

クラウドソリューションは2025年に66.88%のシェアを保持し、年平均成長率14.16%でオンプレミスを上回るペースで成長するでしょう。マルチテナントアーキテクチャはメンテナンスの負担を軽減し、即時の機能更新を提供し、現在の標準となっているグローバルに分散したチームをサポートします。クラウド展開のGRCプラットフォーム市場規模は、組織が使用量指標に連動したSaaSコントラクトを優先してレガシーデータセンターを廃止するにつれ、着実に拡大すると予測されています。クラウド環境で稼働する継続的モニタリング機能は、大規模なテレメトリを分析し、監査担当者が到着する前に異常を検出します。

オンプレミス設置は、厳格なデータローカライゼーションまたはエアギャップセキュリティポリシーを持つ組織、特に防衛および重要インフラ分野において継続しています。しかし、これらの組織でさえ、非機密モジュールをクラウドに移行するハイブリッドモデルを試験的に導入しています。ベンダーは、欧州のGDPRおよび類似の法令を満たす地域データファームと暗号化コントロールでデータ主権への懸念に応えています。時間の経過とともに、ハードウェア予算の削減とリアルタイム監視に対する取締役会の期待の高まりにより、調達は決定的にクラウドへと傾き、GRCプラットフォーム市場の中核としてのアーキテクチャの地位を強化するでしょう。

組織規模別:SMEの採用がエンタープライズグレードのガバナンスを民主化

大企業は2025年に61.72%のシェアを占め、複雑な規制義務と潤沢な予算に牽引されました。しかし、中小企業は年平均成長率14.89%を記録すると予測されており、GRCプラットフォーム市場はより均等に分散した競技場へと変貌しています。クラウドサブスクリプション価格、事前設定された業界テンプレート、ローコードカスタマイズにより、かつてスプレッドシートに依存していた企業の参入障壁が低下しています。中小企業は自動化されたコントロールフレームワークを実証することでサプライチェーン監査における競争力を獲得し、多国籍企業との契約を獲得しています。

大企業にとっては、最適化に焦点が移っています。AIを活用して主要業績評価指標に対するコントロールを相関させ、重複したテストを削減し、年間監査作業を二桁台のパーセンテージで削減しています。ベンダーは段階的なオファリングをリリースしています:中小企業向けの基礎パッケージ、グローバルコングロマリット向けの高度な分析。この製品ラダーは、対応可能市場の拡大を確保しながら収益性を維持し、将来のGRCプラットフォーム市場成長を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

業種別:金融サービスが安定、ヘルスケアが急成長

金融サービスは24.88%の収益でリーダーシップを維持し、洗練されたリスク文化と継続的な規制監視を反映しています。しかし、銀行が初期展開から段階的な機能強化へと移行するにつれ、セクターの成長は緩やかになっています。ヘルスケアおよびライフサイエンスは、患者データのプライバシー、臨床試験の完全性、サプライチェーンの透明性がプラットフォームの採用を促進する中、最高の年平均成長率15.58%を示しています。多くの地域では、病院グループが国境を越えた転送規則に準拠するためにリアルタイムでデータフローをマッピングしなければならず、統合されたGRCスイートが不可欠となっています。

製造業、エネルギー、政府もESG、サイバーレジリエンス、汚職防止法の拡大に伴い採用を加速させています。ベンダーは、精製所と小売銀行ではリスク用語が大きく異なることを認識し、各セクターに合わせたタクソノミーとコントロールライブラリを提供するようになっています。垂直特化とモジュラー設計の組み合わせにより、プラットフォームは進化するGRCプラットフォーム市場を特徴づける多様な需要パターンを取り込む位置に立っています。

地域分析

北米は2025年に40.85%のシェアを維持し、洗練された規制フレームワークと充実したエンタープライズITの予算に牽引されました。SECのサイバーセキュリティインシデント規則と気候報告義務が投資を活性化し、企業が手動ログを生きたコントロールマトリクスへと移行することを促しました。プライベートエクイティの関心は高く、30億米ドル超および数十億ドル規模の買収がサブスクリプション収益の持続性への信頼を示しています。

アジア太平洋地域は最速の年平均成長率14.63%を記録しました。オーストラリアやシンガポールを含む各国が贈収賄防止法を強化しデータ保護の執行を拡大する中、企業は当初からコンプライアンス自動化を組み込むようになっています。電子商取引やフィンテック全体でのデジタルファーストのビジネスモデルがリスクエクスポージャーを増幅させており、現地の規制当局は外国投資を確保するために実証可能なガバナンスをますます要求しています。ベンダーは多言語インターフェースと地域固有のルールセットをローカルクラウドゾーンでホストすることで対応しています。MetricStreamのシンガポール新拠点は、多様な法的環境における顧客の成功を持続させるというベンダーのコミットメントを示しています。

欧州はサステナビリティとデータプライバシー政策のリーダーシップの中心に位置しています。企業サステナビリティ報告指令および予定されている企業サステナビリティデューデリジェンス指令は義務的開示を拡大し、企業が環境指標を財務報告と調和させることを強制しています。IdeagenのGBP10億5,000万の買収は、複数の欧州管轄区域にまたがることができるプラットフォームへの戦略的資本配分を示しています。データ主権の制約は地域内ホスティングとアルゴリズムの説明可能性を促し、複雑性を増す一方で集中型GRCオーケストレーションへの需要を高めています。

中東・アフリカおよび南米は、政府がグローバル基準に沿ったサイバーセキュリティおよびマネーロンダリング防止法を導入するにつれ、新興ながら有望な市場として残っています。これらの地域で事業を展開する多国籍企業はGRCスイートを展開してグループ全体のコントロールの一貫性を確保し、間接的に国内採用を促進しています。地域的な規制進化とグローバルサプライチェーン統合の相互作用は、GRCプラットフォーム市場がさらにグローバル化し、プラットフォームの一貫性を維持しながら迅速にローカライズするベンダーに報いることを示しています。

競争環境

統合の加速にもかかわらず、市場は中程度に分散した状態を維持しています。HgによるAuditBoardの30億米ドル超の買収、ゴールドマン・サックス・オルタナティブスとBlackstoneによるNAVEXへの投資、HgによるIdeagenのGBP10億5,000万の案件は、定期的なコンプライアンス支出に対する投資家の確信を示しています。これらの取引によるスケールメリットがAI開発、国際営業チーム、垂直ソリューションパッケージへの資金を提供しています。

技術的差別化は人工知能を中心に展開されています。MetricStreamのAiSPIREは大規模言語モデル推論を使用してコントロールを推奨し、AuditBoardのリスク分析は顧客ベース全体で2,000万時間の手動作業を削減したと主張しています。ベンダーはモデル出力を基礎データソースに追跡する説明可能性ダッシュボードを組み込み、アルゴリズムの透明性に関する新興の規制精査に対応しています。

戦略的な動きはエコシステムパートナーシップをますます反映しています。ServiceNowはクラウドセキュリティポスチャ管理ツールと統合し、IT、リスク、コンプライアンス全体にわたる単一ペインの可視性を提供し、106億米ドルのサブスクリプションストリームを強化しています。AuditBoardとProtivitは、ERPデータと監査ワークフローを統合するコネクターをリリースし、フィールドワークサイクルを短縮しています。LogicGateはローコード設定可能性を通じた中堅市場へのリーチを強調し、2025年に記録的な成長を達成しました。

ホワイトスペースの機会は中小企業セグメントとESG・サイバーリスクの融合領域にあります。モジュラーアーキテクチャ、垂直ライブラリ、組み込みAIを組み合わせるベンダーはプレミアム評価を獲得できる立場にあります。顧客の意思決定は、測定可能なROI、実証されたセキュリティ資格情報、変化する規制に対する将来対応能力にかかっており、継続的なイノベーションを報いる競争ダイナミクスを強化しています。

ガバナンス、リスク及びコンプライアンス(GRC)プラットフォーム産業リーダー

Diligent Corporation

NAVEX Global, Inc.

MetricStream, Inc.

Archer Integrated Risk Management

ServiceNow, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ゴールドマン・サックス・オルタナティブスとBlackstoneがNAVEXの過半数株式を取得し、プラットフォーム拡大を加速。

- 2025年7月:HgがIdeagenのGBP10億5,000万(13億3,000万米ドル)の買収を完了し、製品およびM&A投資に資金を充当。

- 2025年6月:ScytaleがAudITechを買収し、コンプライアンススイートにSOX ITGC自動化を追加。

- 2025年2月:AuditBoardがG2の2025年ベストソフトウェアアワードに選出され、顧客満足度を示した。

グローバルガバナンス、リスク及びコンプライアンス(GRC)プラットフォーム市場レポートの範囲

| ソフトウェアプラットフォーム |

| サービス |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| 情報技術およびテレコム |

| ヘルスケアおよびライフサイエンス |

| 製造業 |

| 政府および公共部門 |

| エネルギーおよびユーティリティ |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| コンポーネント別 | ソフトウェアプラットフォーム | ||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 業種別 | 銀行・金融サービス・保険(BFSI) | ||

| 情報技術およびテレコム | |||

| ヘルスケアおよびライフサイエンス | |||

| 製造業 | |||

| 政府および公共部門 | |||

| エネルギーおよびユーティリティ | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年のGRCプラットフォーム市場規模はどのくらいですか?

市場は2026年に567億3,000万米ドルに達し、2031年までに926億8,000万米ドルに達すると予測されています。

ガバナンス、リスク及びコンプライアンスプラットフォームで最も急速に拡大している地域はどこですか?

アジア太平洋地域は、急速な規制近代化とデジタル化により、2031年にかけて最高の年平均成長率14.63%を記録しています。

現在の採用をリードしている展開モデルはどれですか?

クラウド展開が2025年の需要の66.88%を確保し、オンプレミスソリューションを上回るペースで成長し続けています。

2031年にかけて最も急速に成長する業種はどこですか?

ヘルスケアおよびライフサイエンスは、データプライバシーと臨床ガバナンスの義務化に牽引され、予測年平均成長率15.58%でトップとなっています。

サービスがコアソフトウェアよりも速く成長しているのはなぜですか?

組織は導入の専門知識、マネージドモニタリング、AIモデルのチューニングを必要としており、サービスの年平均成長率12.74%を牽引しています。

近期的な成長を最も抑制している要因は何ですか?

プロジェクト予算に40〜60%を追加する可能性がある高い導入コストとレガシーシステム統合コストが主な制約として残っています。

最終更新日: