GCCリジッドプラスチック包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

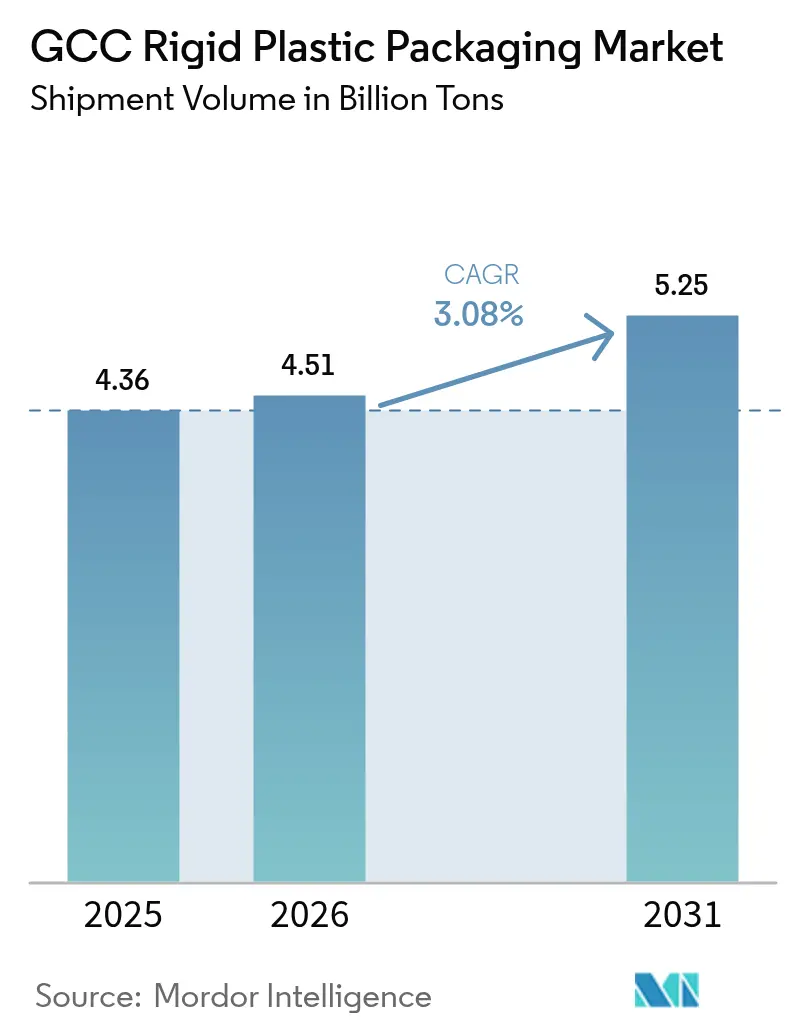

| 基準年の市場規模 (2025) | 4.36 十億トン |

| 市場取引高 (2026) | 4.51 十億トン |

| 市場取引高 (2031) | 5.25 十億トン |

| 成長率 (2026 - 2031) | 3.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCCリジッドプラスチック包装市場分析

GCCリジッドプラスチック包装市場の出荷量ベースの市場規模は、2025年に43億6,000万トン、2026年に45億1,000万トンと予測され、2026年から2031年にかけてCAGR 3.08%で成長し、2031年には52億5,000万トンに達する見込みです。国内付加価値規則に原料配分が紐付けられるようになったことで、コンバーターはリサイクル設計および軽量化プログラムを加速させており、一方でサウジアラビアのエタン価格引き上げにより、樹脂選択がポリプロピレンおよびリサイクルポリエチレンテレフタレートへとシフトしています。慢性的な水不足を背景としたボトル入り飲料水の需要は、ポリエチレンテレフタレートボトルの生産量を高水準に維持しており、美容・ウェルネス分野を拡充するファーマシー・リテールチェーンが、プレミアム高密度ポリエチレン瓶およびキャップへの需要を喚起しています。GCCリジッドプラスチック包装市場全体では、欧州のテザードキャップ規制が輸出仕様に波及し、リサイクル高密度ポリエチレンキャップ案件の急増を促しています。同時に、グリーン水素投資が統合型生産者を低炭素ポリプロピレンおよびポリエチレンテレフタレートの製造経路へと誘導しており、長期的なコストおよび排出量面での優位性が期待されています。

主要レポートのポイント

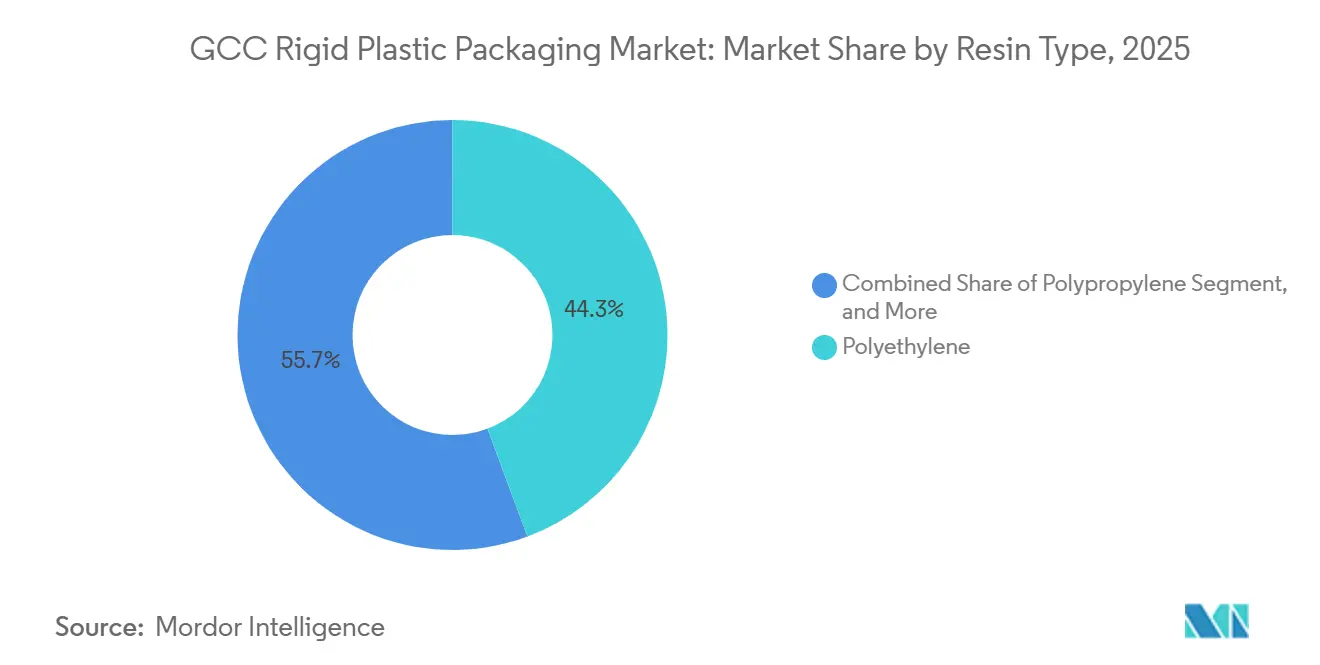

- 樹脂タイプ別では、ポリエチレンが2025年のGCCリジッドプラスチック包装市場シェアの44.32%を占め、「その他」カテゴリー内のリサイクルポリエチレンテレフタレートは2031年にかけてCAGR 4.04%で拡大する見込みです。

- 製品タイプ別では、ボトル・瓶が2025年の売上シェア39.32%でトップとなり、キャップ・クロージャーが2031年にかけて最速のCAGR 4.23%を記録しました。

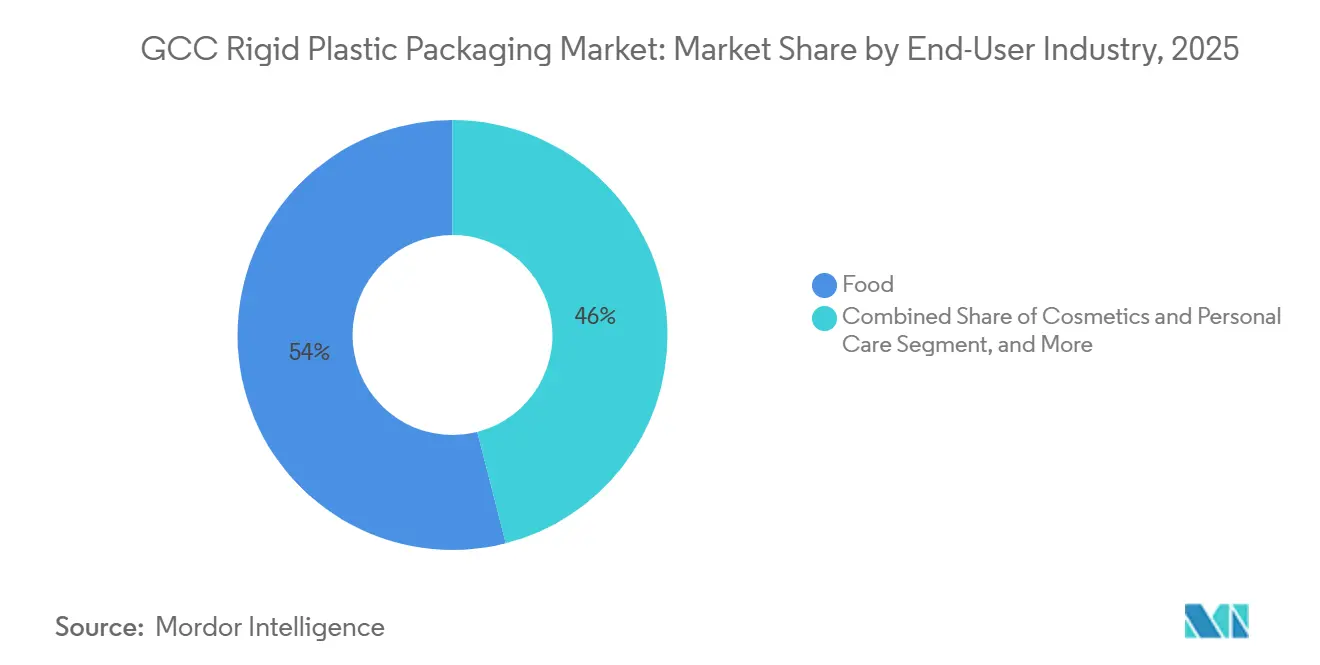

- エンドユーザー別では、食品用途が2025年のGCCリジッドプラスチック包装市場規模の53.98%を占め、化粧品・パーソナルケアは予測期間中にCAGR 4.41%で成長します。

- 製造プロセス別では、ブロー成形が2025年の数量の47.32%を占めましたが、熱成形はCAGR 4.98%で拡大する見込みです。

- 地域別では、サウジアラビアが2025年の数量の61.12%を占め、アラブ首長国連邦は2031年にかけてCAGR 3.63%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

GCCリジッドプラスチック包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリーン水素ハブからの低炭素ポリプロピレンおよびポリエチレンテレフタレート | +0.9% | サウジアラビア、アラブ首長国連邦 | 長期(4年以上) |

| リサイクル可能なリジッドプラスチックに向けた規制の推進 | +0.8% | アラブ首長国連邦、サウジアラビア(カタール、オマーンへの波及を含む) | 中期(2〜4年) |

| GCCボトル入り飲料水・飲料産業の拡大 | +0.6% | サウジアラビア、アラブ首長国連邦、GCCその他地域 | 短期(2年以内) |

| 地域コンバーターにおけるインダストリー4.0の能力構築 | +0.5% | サウジアラビア、アラブ首長国連邦、オマーン | 中期(2〜4年) |

| 食品・医薬品における賞味期限延長ニーズ | +0.4% | サウジアラビア、アラブ首長国連邦、カタール | 短期(2年以内) |

| 軽量化転換によるロジスティクスコスト削減 | +0.3% | グローバル(アラブ首長国連邦、サウジアラビアでの早期効果) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グリーン水素ハブからの低炭素ポリプロピレンおよびポリエチレンテレフタレート

サウジアラビアとアラブ首長国連邦は、新たなオレフィン製造経路に供給する電気分解プロジェクトに資金を投じており、ナフサクラッキングと比較してゆりかごから工場出荷口までの排出量を最大60%削減することを可能にしています。[1]湾岸石油化学・化学品協会、「GCC石油化学能力見通し2025」、gpca.org.ae SABICはすでに、使用済みプラスチックを食品グレードのポリプロピレンおよびキャップ・容器用高密度ポリエチレンに転換する循環原料パイロットを運営しており、低炭素樹脂が金型変更なしに安全性試験をクリアできることを実証しています。Emirates Biotechは、2028年の稼働開始時にトレイおよびボトル向けのバイオベース樹脂を供給する年産16万トンのポリ乳酸プラントを建設中であり、化石グレードを超えたドロップイン選択肢のメニューを拡充しています。欧州連合向けにサービスを提供するブランドオーナーは、これらの素材を将来の炭素国境税を回避する手段と見なしており、コンバーターは早期採用をプレミアム契約獲得への道筋と捉えています。生産能力が拡大するにつれ、アナリストは今後10年以内に従来グレードとの価格均衡が実現し、GCCリジッドプラスチック包装における低炭素樹脂のシェアが二桁台に達すると予測しています。

リサイクル可能なリジッドプラスチックに向けた規制の推進

ドバイの2024年廃棄物管理法第18号は、生産者に収集・リサイクルの義務を課し、リサイクル不可能な包装を出荷する企業に最大50万ディルハムの罰金を科すことで、コンバーターをモノマテリアルボトルおよびトレイへと誘導しています。[2]ドバイ市、「2024年廃棄物管理に関する法律第18号」、dm.gov.ae サウジアラビアの環境・水・農業省は2028年までに都市廃棄物リサイクル率35%を目標としており、光学式選別機を妨げるカーボンブラック着色剤やポリ塩化ビニル層の廃止をパッケージ設計者に迫っています。リサイクル含有量25〜30%の認証を取得したコンバーターは、アラブ首長国連邦の2026年拡大生産者責任制度のもとでエコモジュレーション手数料の割引を受けられるようになり、洗浄フレークおよび再ペレット化ラインの投資回収が改善されています。その結果、リサイクル設計チェックリストがすべての新規金型承認において必須となっています。規制の流れは輸出向け包装でさえもリサイクルポリエチレンテレフタレートおよびリサイクル高密度ポリエチレンへと向かわせており、GCC全域の樹脂需要を再編しています。

GCCボトル入り飲料水・飲料産業の拡大

湾岸地域の一人当たり再生可能淡水量は200立方メートルを下回り、国連の水不足閾値を大幅に下回っているため、海水淡水化の進展にもかかわらず、家庭やレストランはパッケージ入り飲料水への依存を続けています。[3]西アジア経済社会委員会、「GCCにおける海水淡水化2024」、unescwa.org テトラパックはすでに欧州連合規制に準拠した120億個のテザードキャップを納入しており、そのキャップの多くが現在湾岸の輸出ラインに採用され、高密度ポリエチレンおよびポリプロピレン部品への需要を押し上げています。ファーマシーチェーンは、改ざん防止蓋付きの軽量ポリエチレンテレフタレートボトルを必要とする機能性飲料を展開しており、すでに多忙なブロー成形ホールに新たなSKUを追加しています。パンデミック規制解除後に再開したホテルや観光施設も、個人用飲料水の販売をさらに押し上げています。これらの複合的なトレンドにより、今後5年間にわたってボトル入り飲料がGCCリジッドプラスチック包装の数量の柱として確固たる地位を維持します。

地域コンバーターにおけるインダストリー4.0の能力構築

ガルフ・プリント&パック2025では、スクラップを最大12%削減するリアルタイムビジョンシステムを搭載した射出成形・熱成形セルが展示され、サウジアラビアおよびアラブ首長国連邦の複数のコンバーターが同展示会で発注を行いました。Hotpack Globalはリジッドコンテナネットワーク全体のスケジューリングと予知保全の自動化に10億サウジアラビアリヤルを投資しており、リードタイムを1週間から2日に短縮することが期待されています。オマーンのラダイン・ポリマー・プログラムは、物理的な試験前に薄ゲージシートのレシピを仮想的にテストするデジタルツインを導入し、新しい包装フォーマットの市場投入を加速させています。これらのアップグレードにより、廃棄物とエネルギー消費を削減することで、プラントが樹脂価格の変動を吸収できるようになります。欧州の同業他社との効率格差が縮まるにつれ、地域コンバーターは多国籍食品・医薬品ブランドにとってより魅力的なパートナーとなっています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料・樹脂価格の変動 | -0.7% | サウジアラビア、アラブ首長国連邦、GCCその他地域 | 短期(2年以内) |

| 廃棄物の最終処分と埋立地に関する懸念 | -0.5% | アラブ首長国連邦、サウジアラビア、カタール | 中期(2〜4年) |

| 拡大生産者責任費用の台頭 | -0.4% | アラブ首長国連邦、サウジアラビア | 中期(2〜4年) |

| 石油化学拡張を制限する水不足政策 | -0.3% | サウジアラビア(オマーン、バーレーンへの波及を含む) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原料・樹脂価格の変動

サウジアラムコによるエタン関税の1MMBtu当たり1.75米ドルから2.50米ドルへの引き上げにより、ポリエチレン生産者のスプレッドが1トン当たり約150米ドル縮小し、その圧迫は四半期契約を通じてコンバーターに速やかに転嫁されました。長期供給契約を持たない中小企業は、四半期ごとに15〜25%の原料価格変動に直面しており、食品ブランドが固定価格の包装を確保することを困難にしています。多くのバイヤーはポリプロピレンやリサイクルポリエチレンテレフタレートへの切り替えで対応しており、汎用高密度ポリエチレンボトルの近期成長を抑制しています。デュアルソーシングやトール加工などのヘッジ戦略が普及しつつありますが、複雑さとコストも増大しています。価格が安定するまで、新規ポリエチレンラインへの設備投資は慎重な姿勢が続く見込みです。

廃棄物の最終処分と埋立地に関する懸念

GCCの都市部における都市固形廃棄物のリサイクル率は15%未満であり、リジッドプラスチックを大規模に処理できる選別プラントを稼働させている都市中心部はわずか3か所にとどまっています。ドバイの分別収集罰則はレストランや小売業者にコンプライアンス負担を課していますが、マテリアルリカバリーの能力は依然として収集目標に追いついていません。KAPSARCは、プラスチック循環率30%を達成するために2030年までに120〜250億米ドルのリサイクルインフラ投資が必要と試算しており、多くの自治体はこの数字を困難と見なしています。急速な進展がなければ、ブランドオーナーはレピュテーションリスクにさらされ、一部はプレミアムSKUに紙板やアルミニウムへの切り替えを始めています。したがって、埋立地に関する懸念は、回収率が大幅に改善されない限り、リジッドプラスチックの成長見通しを制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:リサイクルポリエチレンテレフタレートの勢いが加速

ポリエチレンは2025年の数量の44.32%を占め、牛乳容器、洗剤ボトル、パレットラップにおける地位を維持しています。しかし、GCCリジッドプラスチック包装市場におけるリサイクルポリエチレンテレフタレートは、エコモジュレーション手数料が高い使用済み消費者コンテンツを優遇することで、2031年にかけてCAGR 4.04%で最速の成長が見込まれています。先行企業は5〜10%のプレミアムを払っても認証済み食品グレードのリサイクルポリエチレンテレフタレートフレークを調達し、将来の手数料節約とブランドエクイティ向上を見込んでいます。認証済み循環ポリプロピレンおよびリサイクル高密度ポリエチレンのポートフォリオも拡大していますが、機械的回収ストリームが限られているため、供給はポリエチレンテレフタレートに遅れをとっています。

コンバーターはポリエチレンテレフタレートボトルの軽量ネックフィニッシュへの再設計を続け、手数料支出を相殺するためにグラム重量を削減しています。高密度ポリエチレンは耐衝撃性のおかげで化学品および20リットルウォータークーラー向けに不可欠であり続け、ポリプロピレンはエタン価格引き上げ後にコスト重視のバイヤーを引き付けています。発泡ポリスチレンは使い捨て禁止の中でシェアを失い、ポリ乳酸はアラブ首長国連邦のポリ乳酸生産能力が2028年に稼働する前に輸出志向のトレイニッチに参入しています。あらゆる処方変更において、リサイクル適性スコアがGCCリジッドプラスチック包装市場の仕様承認を左右するようになっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

製品タイプ別:キャップ・クロージャーがボトルを上回る成長

ボトル・瓶は2025年の売上の39.32%を占め、飲料、食用油、医薬品のニッチ市場を引き続き支えています。しかし今後の期間は、テザードキャップ義務化が湾岸の輸出業者に波及することで、キャップ・クロージャーがCAGR 4.23%で成長します。軽量設計により1ユニット当たりの樹脂使用量が最大25%削減され、リサイクル高密度ポリエチレン版は手数料還付の対象となり、節約効果を増幅させます。1回のアップグレードサイクルで30mmの水ボトルキャップを26mmに切り替えることができ、1ユニットから1.5gのポリマーを削減できます。これはGCCリジッドプラスチック包装市場において説得力のある手段です。

食肉向け調整雰囲気包装がトレイ・容器への需要増加を牽引しています。これらのトレイは熱成形技術の進歩により、薄いゲージでも耐穿刺性を維持できるようになっています。一方、中間バルクコンテナおよびドラム缶は国連性能コードを遵守することで産業ニッチを確立しています。再使用可能なコンテナおよびパレットは貢献度こそ小さいものの、ロジスティクスのサステナビリティチームの間で支持を集めています。

エンドユーザー産業別:美容・ウェルネスの急成長

食品は2025年のトン数の53.98%を占め、賞味期限延長のために厳密な酸素バリアを必要とする菓子、乳製品、チルド食肉ラインをカバーしています。化粧品・パーソナルケアは規模こそ小さいものの、プライベートブランドラインを拡充するファーマシーチェーンに牽引されてCAGR 4.41%で成長しています。エアレスポンプ、二重壁瓶、プレミアムフィニッシュがマージン向上をもたらし、コンバーターが小ロット・多数個取り射出プログラムを実施する動機となっています。飲料に紐付くGCCリジッドプラスチック包装市場シェアも機能性飲料とともに拡大し、ヘルスケアは慢性疾患治療薬の数量に連動して拡大しています。

塗料メーカーはインモールドラベルデザインへの移行を進めており、建築・建設用バケツへの安定した需要が生まれています。同時に、産業用化学品は攻撃性の高い内容物の安全な取り扱いと保管を確保するために、高密度ポリエチレン製中間バルクコンテナへの依存を高めています。さらに、農業および消費財セクターも市場に顕著な貢献をしています。農業セクターは種子袋の使用を通じて需要を牽引し、消費財セクターは家電筐体で増分数量を追加しており、両者が合わさって顧客基盤の多様化を促進しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

製造プロセス別:熱成形が軽量化のフロンティアを押し広げる

ブロー成形は汎用ボトルのデフォルトとして2025年のスループットの47.32%を維持しましたが、熱成形は最強のCAGR 4.98%を達成する軌道にあります。材料削減アルゴリズムによりシート厚みの制御が大幅に改善され、調整雰囲気包装(MAP)トレイ向けのポリエチレンテレフタレート厚みを600µmから450µmへと大幅に削減することが可能になりました。この削減は、積み重ね不良が発生しないことを確保しながら達成されており、トレイの構造的完全性が維持されています。

熱成形トレイに関連するGCCリジッドプラスチック包装市場は、家禽・水産加工業者に支えられてより速く拡大しています。射出成形はキャップおよびカスタム瓶においてペースを維持し、押出成形はインハウスのフォーム・フィル・シールラインにシートを供給しています。圧縮成形は厚肉化学ドラムにおいてニッチにとどまっていますが、デジタルツインが金型サイクルの短縮を始めており、将来的な役割の拡大が見込まれます。

地域分析

サウジアラビアは2025年の数量の61.12%を占め、人口規模、ビジョン2030のインセンティブ、ヘルスケアおよび美容包装への需要を押し上げるファーマシー・リテールブームの恩恵を受けています。しかし、エタン関税の引き上げがポリエチレン経済を圧迫し、コンバーターをポリプロピレンおよびリサイクルポリエチレンテレフタレートブレンドへと誘導しています。SABICの2026年の循環原料へのシフトとTakweenの年産17万トンの生産拠点は、生産者責任費用が迫る中でも地域の供給レジリエンスを強化しています。

アラブ首長国連邦はCAGR 3.63%の予測のもと、循環経済ハブとしての地位を確立しています。ADNOCの8億1,700万米ドルのサプライヤープログラム、年産16万トンのポリ乳酸生産能力の稼働予定、および実施中の拡大生産者責任フレームワークがいずれもリサイクル含有量の採用を促進しています。ラス・アル・ハイマおよびケザドの新設段ボール・リジッドコンテナプラントは、電子商取引および食品輸出業者のリードタイムを短縮し、GCCリジッドプラスチック包装市場における同国の地域ロジスティクス優位性を高めています。

GCCのその他の加盟国であるカタール、オマーン、クウェート、バーレーンは、輸入代替の利益を取り込むための工業化計画を展開しています。カタールの年産170万トンの高密度ポリエチレンコンプレックスは競争力のある価格で樹脂を供給し、オマーンの9工場からなるラダイン・イニシアチブは435の雇用と柔軟・リジッド生産能力を追加し、バーレーンはタムキーンの支援のもとでキャップ数量を拡大しています。クウェートとバーレーンは、スケールよりもスピードと近接性が重視される医薬品・特殊コンテナに注力し、サウジアラビアおよびアラブ首長国連邦の大手企業との直接競合を回避しています。

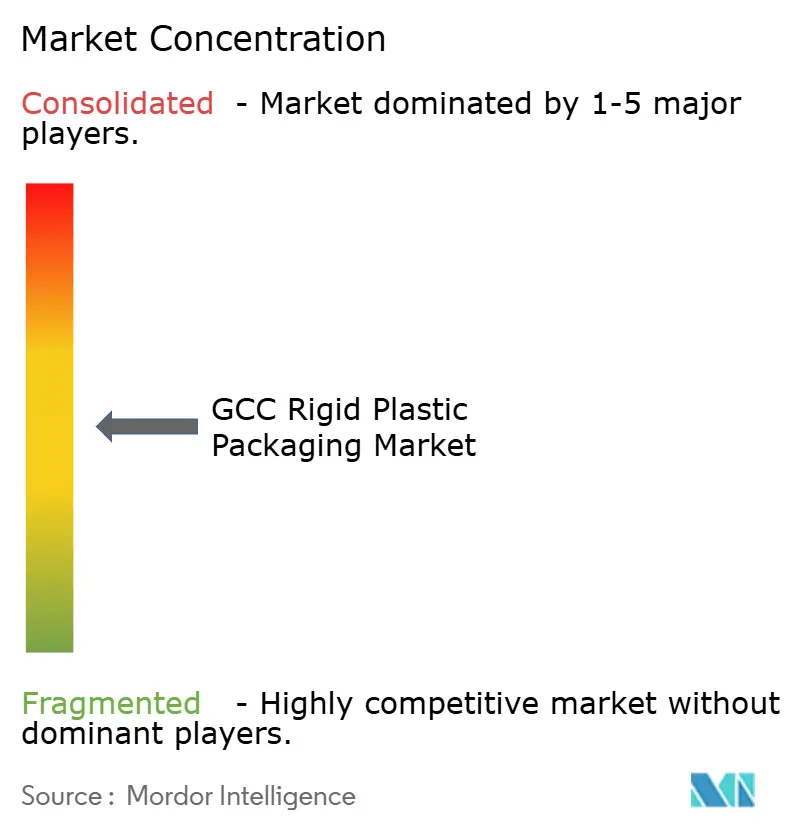

競合環境

GCCリジッドプラスチック包装市場は中程度の集中度を特徴とし、上位5社が設置能力の35〜40%を占めています。SABICの2026年1月における非中核資産9億5,000万米ドルの売却は、認証済み循環原料への資本を解放し、炭素関税に制約される欧州輸入業者に対してファーストムーバー優位性をもたらしています。Takweenは資本再編後も10工場にわたる年産17万トンのネットワークを維持し、納期遵守をエコラベルより重視する越境食品・産業化学品顧客にサービスを提供しています。

ハイブリッド戦略が台頭しています。汎用数量リーダーは長期エタン契約を通じた原料コストリーダーシップを追求し、特殊コンバーターはリサイクル含有量とテザードキャップ革新による手数料還付を活用しています。Greifの再生IBC展開は顧客の包装予算を30〜40%削減し、HotpackのIndustry 4.0改修は工場生産をリテーラーの在庫ダッシュボードと同期させることでサービスレベルのフロンティアを押し上げています。2025年のSchoeller Allibert-IPLのような合併は、再使用可能包装のスケールが重要であることを示しており、GCCリジッドプラスチック包装産業の資本集約度を高める可能性のある統合の波を示唆しています。

バイオベース樹脂トレイ、マスバランス認証クロージャー、機械的リサイクルトール加工サービスは新たな機会を提示していますが、中小コンバーターにとっては依然として課題があります。Emirates Biotechのポリ乳酸コンプレックスのような新規参入者は、低炭素イニシアチブへのコミットメントに対して10〜15%のプレミアムを提示することで、輸出志向の美容・調理済み食品ブランドを引き付けています。このように、産業環境はコストリーダーシップとサステナビリティ差別化を等しく重視しています。

GCCリジッドプラスチック包装産業のリーダー企業

Zamil Plastic Industries Co.

Al Bayader International

Mauser Packaging Solutions

Saudi Plastic Factory Company

KANR for Plastic Industries

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:SABICは、テザードキャップおよび海洋由来ポリプロピレン向けの認証済み循環原料の拡大に資金を充てるため、非中核資産9億5,000万米ドルを売却しました。

- 2026年1月:United Capsは欧州包装・包装廃棄物規則への準拠準備を確認し、地域でのカストディチェーン基準の成熟を待ちながらグリーン電力への移行を進めています。

- 2025年10月:SABICとCoverisは、医療用プラスチックを食品グレード高密度ポリエチレンに戻す閉ループ医療包装パイロットを開始しました。

- 2025年9月:Blue Ocean Closuresは、湾岸条件での湿度試験を経て、プラスチック含有量を95%削減できる繊維ベースのキャップを発表しました。

GCCリジッドプラスチック包装市場レポートの調査範囲

GCCリジッドプラスチック包装市場レポートは、樹脂タイプ(ポリエチレン、ポリエチレンテレフタレート、ポリプロピレン、ポリスチレンおよび発泡ポリスチレン、その他の樹脂タイプ)、製品タイプ(ボトル・瓶、トレイ・容器、キャップ・クロージャー、中間バルクコンテナ(IBC)、ドラム缶、その他の製品タイプ)、エンドユーザー産業(食品、飲料、ヘルスケア・医薬品、化粧品・パーソナルケア、産業用化学品、建築・建設、その他のエンドユーザー産業)、製造プロセス(射出成形、ブロー成形、熱成形、圧縮成形、押出成形)、および地域(サウジアラビア、アラブ首長国連邦、GCCその他地域)別にセグメント化されています。市場予測は数量ベースで提供されます。

| ポリエチレン | 高密度ポリエチレン(HDPE) |

| 低密度ポリエチレン(LDPE) | |

| 直鎖状低密度ポリエチレン(LLDPE) | |

| ポリエチレンテレフタレート | |

| ポリプロピレン | |

| ポリスチレンおよび発泡ポリスチレン | |

| その他の樹脂タイプ |

| ボトル・瓶 |

| トレイ・容器 |

| キャップ・クロージャー |

| 中間バルクコンテナ(IBC) |

| ドラム缶 |

| その他の製品タイプ |

| 食品 | 菓子・砂糖菓子 |

| 乳製品・冷凍食品 | |

| 食肉・家禽・水産物 | |

| その他の食品タイプ | |

| 飲料 | |

| ヘルスケア・医薬品 | |

| 化粧品・パーソナルケア | |

| 産業用化学品 | |

| 建築・建設 | |

| その他のエンドユーザー産業 |

| 射出成形 |

| ブロー成形 |

| 熱成形 |

| 圧縮成形 |

| 押出成形 |

| サウジアラビア |

| アラブ首長国連邦 |

| GCCその他地域 |

| 樹脂タイプ別 | ポリエチレン | 高密度ポリエチレン(HDPE) |

| 低密度ポリエチレン(LDPE) | ||

| 直鎖状低密度ポリエチレン(LLDPE) | ||

| ポリエチレンテレフタレート | ||

| ポリプロピレン | ||

| ポリスチレンおよび発泡ポリスチレン | ||

| その他の樹脂タイプ | ||

| 製品タイプ別 | ボトル・瓶 | |

| トレイ・容器 | ||

| キャップ・クロージャー | ||

| 中間バルクコンテナ(IBC) | ||

| ドラム缶 | ||

| その他の製品タイプ | ||

| エンドユーザー産業別 | 食品 | 菓子・砂糖菓子 |

| 乳製品・冷凍食品 | ||

| 食肉・家禽・水産物 | ||

| その他の食品タイプ | ||

| 飲料 | ||

| ヘルスケア・医薬品 | ||

| 化粧品・パーソナルケア | ||

| 産業用化学品 | ||

| 建築・建設 | ||

| その他のエンドユーザー産業 | ||

| 製造プロセス別 | 射出成形 | |

| ブロー成形 | ||

| 熱成形 | ||

| 圧縮成形 | ||

| 押出成形 | ||

| 国別 | サウジアラビア | |

| アラブ首長国連邦 | ||

| GCCその他地域 | ||

レポートで回答される主要な質問

2026年のGCCリジッドプラスチック包装市場の規模はどのくらいですか?

45億1,000万トン相当と評価されており、2031年までに52億5,000万トンに達する軌道にあります。

2031年にかけて最も速く成長する樹脂はどれですか?

リサイクルポリエチレンテレフタレートがリードし、拡大生産者責任費用が高い使用済み消費者コンテンツを優遇することでCAGR 4.04%で拡大します。

現在、最大のGCCリジッドプラスチック包装市場シェアを持つセグメントはどれですか?

ボトル・瓶が最大の製品タイプであり続け、2025年の数量の39.32%を占めています。

キャップ・クロージャーが新たな投資を引き付けているのはなぜですか?

欧州連合のテザードキャップ規制と地域の軽量化プログラムが需要を押し上げ、2031年にかけてCAGR 4.23%を牽引しています。

最も高い成長見通しを持つ国はどこですか?

アラブ首長国連邦が最速のCAGR 3.63%を記録すると予測されており、循環経済政策と新たなポリ乳酸生産能力に支えられています。

サプライヤーの力はどの程度集中していますか?

中程度であり、上位5社のコンバーターが能力の約35〜40%を保有しており、集中スコア3に反映されています。

最終更新日: