フィトニュートリエント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.81 十億米ドル |

| 市場規模 (2031) | 9.4 十億米ドル |

| 成長率 (2026 - 2031) | 6.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィトニュートリエント市場分析

フィトニュートリエント市場規模は、2025年の63億9,000万米ドルから2026年には68億1,000万米ドルへと成長し、2026年~2031年にかけてCAGR 6.64%で2031年までに94億米ドルに達すると予測されている。成長は三つの収束する力から生じている。すなわち、消費者が「天然」を「健康的」と同一視するようになったこと、規制当局が合成添加物を承認リストから引き続き削除していること、そして超臨界CO₂や無溶媒発酵などの抽出技術が生産コストを低下させていることである。2025年2月の米国食品医薬品局(FDA)[1]出典:米国食品医薬品局、「食品表示:栄養素含有量の表示;「健康的」という用語の定義」、fda.govの規則は、「健康的」な加工食品を単一の栄養素ではなく栄養素密度に基づいて再定義し、フィトニュートリエントで強化された製品に新たなラベル表示の経路を開いた。一方、バタフライピーフラワーおよびGaldieria抽出物由来の青色着色料の新規承認は、植物由来成分に対する公的支持を示している。慢性疾患の負担の増大が、予防的健康のためのポリフェノール、カロテノイド、フィトステロールに対する科学的・商業的関心を加速させる一方、動物飼料メーカーは家畜の腸管バリア機能と成長パフォーマンスを改善するために複合フィトニュートリエントブレンドを採用している。

主要レポートの要点

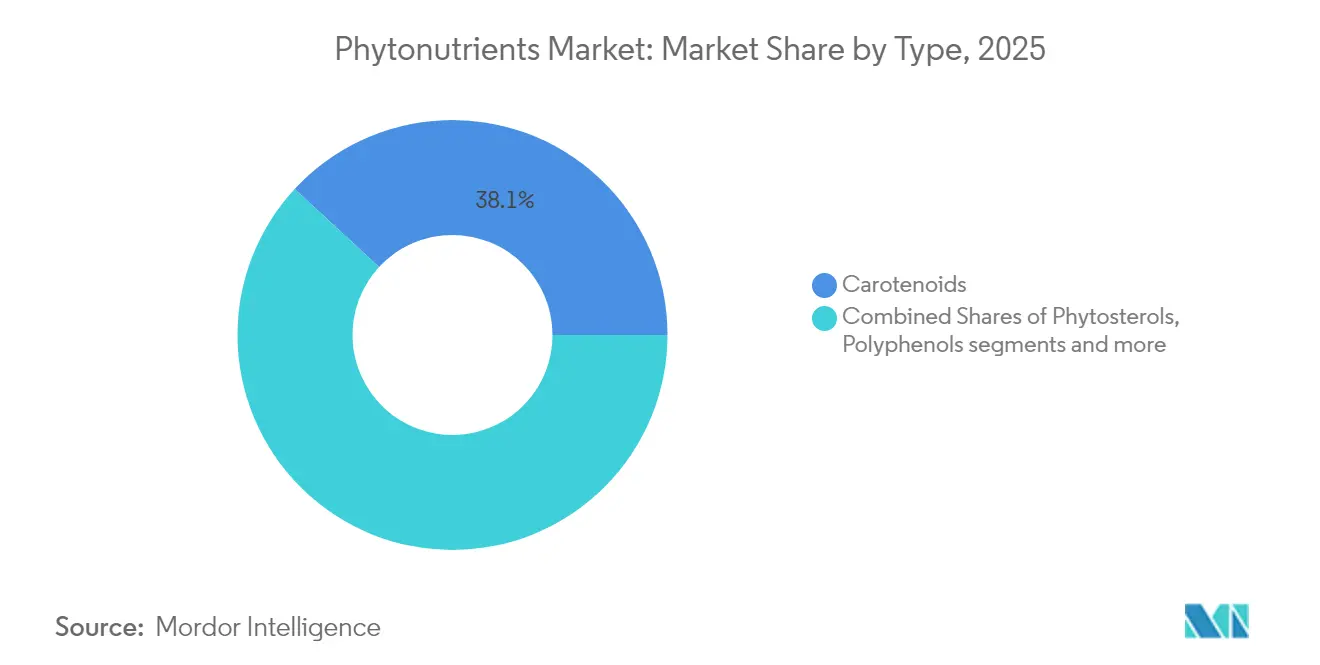

- タイプ別では、カロテノイドが2025年のフィトニュートリエント市場シェアの38.12%を占めた。ポリフェノールは2031年にかけてCAGR 9.39%で成長する見込みである。

- 原料別では、果物・野菜が2025年のフィトニュートリエント市場規模の53.21%のシェアを占め、ハーブ・樹木は2026年~2031年にかけてCAGR 8.33%で成長する見込みである。

- 形態別では、粉末が2025年のフィトニュートリエント市場シェアの65.12%を占め、液体形態は2031年にかけてCAGR 9.32%で成長すると予測されている。

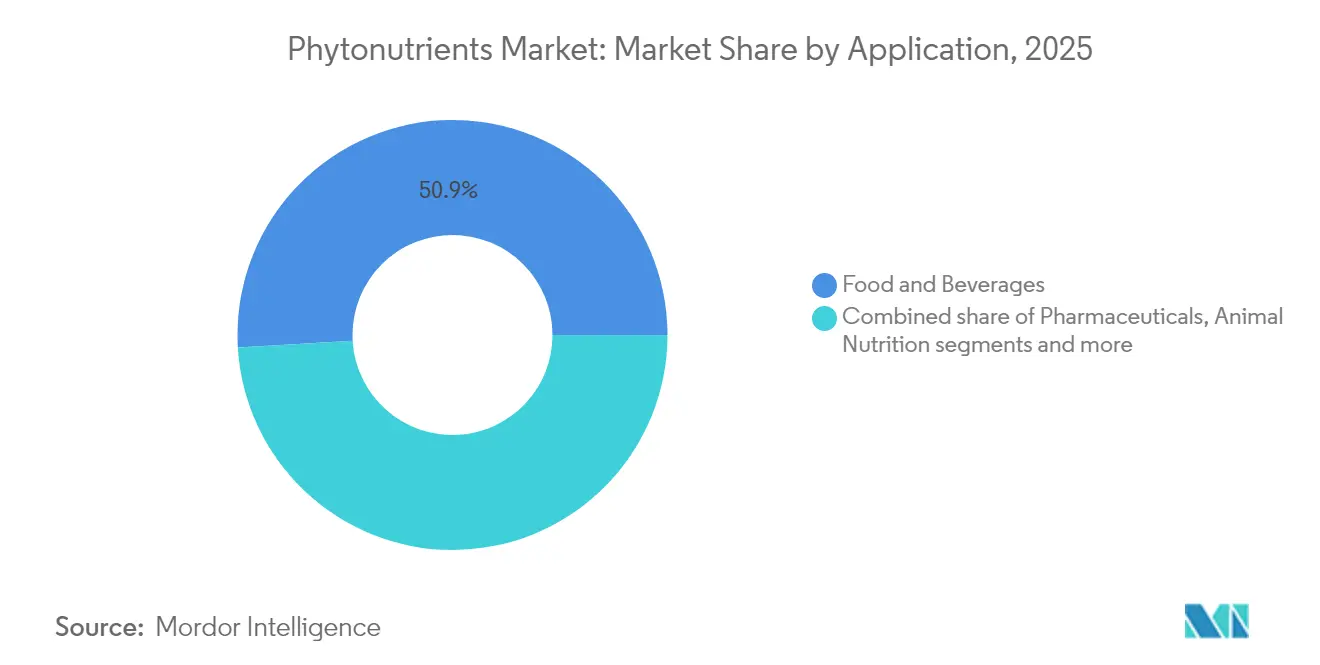

- 用途別では、食品・飲料が2025年に50.92%の市場シェアでトップとなり、医薬品は2026年~2031年にかけて最速のCAGR 10.32%を記録する見込みである。

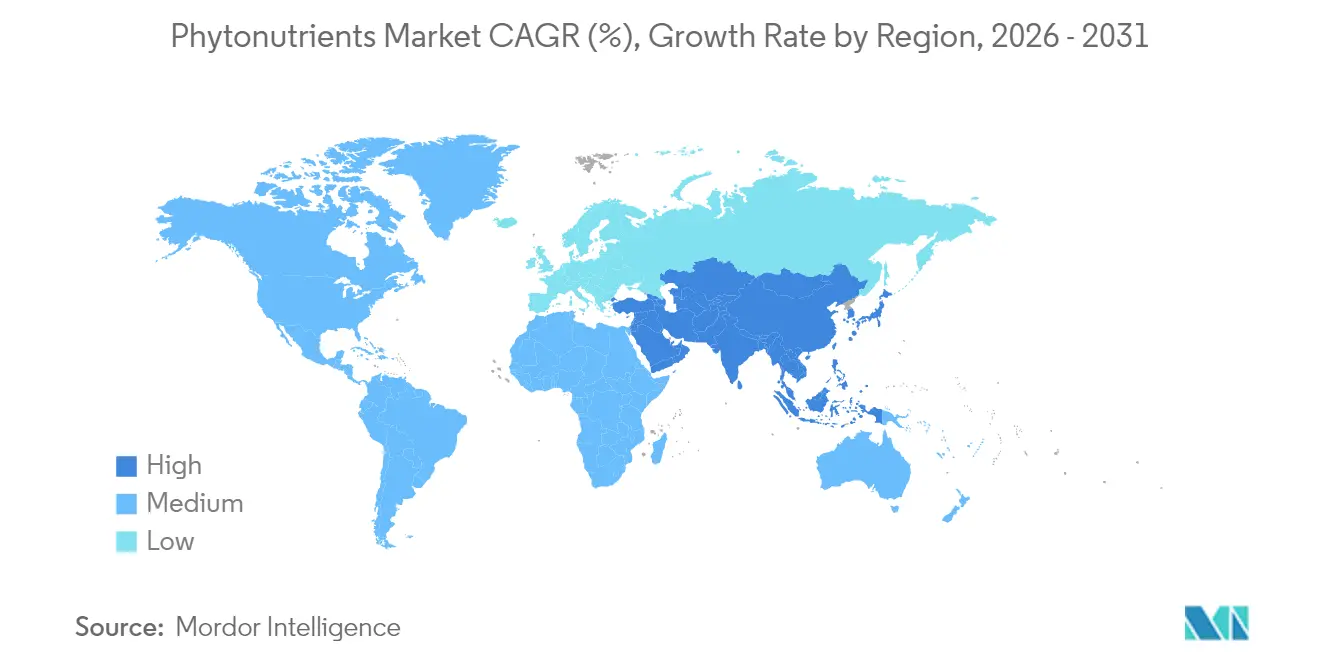

- 地域別では、北米が2025年のフィトニュートリエント市場シェアの41.22%でトップとなり、アジア太平洋は2031年にかけてCAGR 8.52%で拡大すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のフィトニュートリエント市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベル食品・飲料強化に対する需要の急増 | +1.2% | 世界全体、特に北米と欧州で最も強い影響 | 中期(2~4年) |

| 予防的ヘルスケアとウェルネスに対する消費者意識の高まり | +1.5% | 世界全体、先進国市場が主導し、アジア太平洋へ拡大 | 長期(4年以上) |

| 慢性疾患および健康状態の有病率の上昇 | +0.9% | 世界全体、北米・欧州・日本の高齢化人口に急性の影響 | 長期(4年以上) |

| 免疫強化製品に対する需要の加速 | +0.8% | 世界全体、パンデミック後の持続的需要 | 短期(2年以内) |

| 食品における天然・植物由来成分に対する需要の増加 | +1.1% | 世界全体、北米と欧州で最も強く、アジア太平洋でも成長 | 中期(2~4年) |

| 動物飼料へのフィトニュートリエントの統合 | +0.7% | 世界全体、先進国の畜産市場での早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クリーンラベル食品・飲料強化に対する需要の急増

2024年に食品用途における赤色3号(Red Dye No. 3)がFDAの承認リストから削除されたことで、メーカーは天然代替品を用いた製品の再処方を余儀なくされた。食品・飲料企業は、ブランディング、規制、および官能的要件を満たすために、スピルリナ、ビートルートレッド、カロテノイドなどの天然色素成分をますます取り入れている。メーカーは2025年に12~15%の小売価格プレミアムを通じて原材料コストの増加を相殺することに成功した。特に天然深共晶溶媒を用いた高度な抽出方法の実施により、従来のエタノールプロセスと比較して10%を超える収率改善が達成され、持続可能性目標の支援にも貢献している。クリーンラベル成分への業界の移行は、特化した市場セグメントから主要な消費者の考慮事項へと大きく進化しており、フィトニュートリエント市場の持続的成長を引き続き支えている。この変化は、天然成分と食品の透明性に対するより広い消費者の嗜好を反映している。

予防的ヘルスケアとウェルネスに対する消費者意識の高まり

予防的ヘルスケアへの意識の高まりにより、すべての人口層においてフィトニュートリエント強化製品に対する消費者需要が増加している。この変化は、消費者がウェルネスルーティンのために天然化合物を積極的に求めるという、健康意識のより広い変革を反映している。フィトニュートリエントの炎症および免疫機能への効果を示す研究は、科学的根拠に基づく健康ソリューションを求める消費者にアピールする科学的裏付けを提供している。複数の臨床研究により、これらの化合物がさまざまな生物学的プロセスの調節と全体的な健康維持の支援に役立つことが示されている。フィトソームのような高度なデリバリーシステムはフィトニュートリエントの吸収を改善し、効果的な製品に対する消費者の要求を満たし、より高い価格帯を支えている。これらの技術的改善により、メーカーは植物由来化合物の治療的可能性を最大化しながら生物学的利用能を確保する、より効率的な製剤を開発できるようになった。

慢性疾患および健康状態の有病率の上昇

国立がん研究所[2]出典:国立がん研究所、「がん予防のための天然物研究」、cancer.govによると、政府の資金援助がクルクミン、スルフォラファン、その他の植物化学物質のがんおよび心代謝疾患に対する臨床試験を支援し、その治療的可能性を検証している。これらの試験は、さまざまな疾患の治療における天然化合物の有効性と安全性プロファイルを確立するうえで不可欠である。高度なナノカプセル化技術により、これらの化合物の制御放出が可能となり、一部の組み合わせでは医薬品に匹敵するLDLコレステロール低下効果が達成されている。この技術的進歩により、天然化合物の生物学的利用能と有効性が大幅に改善された。新規栄養成分に関するFDAの簡素化された手続きにより、製品開発における規制上の遅延が短縮され、企業がより効率的に革新的な製品を市場に投入できるようになった。従来のスタチンおよび降圧薬の特許切れを受け、製薬企業は収益源を維持するためにフィトニュートリエントの組み合わせを開発しており、栄養的アプローチと医薬品的アプローチの統合が進んでいることを示している。この収束は、製薬業界が天然化合物を製品ポートフォリオに組み込む戦略への大きな転換を表している。

免疫強化製品に対する需要の加速

パンデミック後の免疫意識により、フィトニュートリエントベースの免疫サポート製品に対する持続的な需要が生まれ、従来の季節的なパターンを超えて広がっている。中国の健康食品規制におけるマイクロアルジオイルおよびプロアントシアニジンを含む新規食品成分の承認は、多様な免疫サポート化合物に対する消費者需要への規制上の適応を示している。果物、野菜、ハーブ由来の植物性エクソソーム様ナノ粒子の開発は、免疫調節フィトニュートリエントの新たなデリバリーメカニズムを生み出し、機能性食品の製剤に革命をもたらす可能性がある。家畜への応用におけるフィトニュートリエントの免疫調節効果の臨床的検証は、特にストレス関連免疫抑制シナリオにおいて、ヒトの健康応用への橋渡しとなる知見を提供している。伝統的なハーブの知識と現代の抽出技術の統合により、これまで十分に活用されていなかった免疫サポート植物化合物の商業化が可能となっている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フィトニュートリエントの抽出・加工に伴う高い生産コスト | -1.8% | 世界全体、エネルギーコストが高い地域で最も深刻 | 短期(2年以内) |

| 季節的依存性と農業上の制約による原材料の限られた入手可能性 | -1.2% | 世界全体、作物の多様性に基づく地域差あり | 中期(2~4年) |

| 地域によって異なる複雑な規制要件と承認プロセス | -0.9% | 世界全体、規制管轄区域によって強度が異なる | 長期(4年以上) |

| 生産コストが低い合成代替品との競争 | -0.7% | 世界全体、価格感応度の高い市場セグメントで最も強い影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

フィトニュートリエントの抽出・加工に伴う高い生産コスト

高い生産コストは、価格感応度の高い消費者へのアクセスを制限し、メーカーの利益を圧迫することで市場成長を制約している。従来の抽出方法は大量のエネルギーと専門的な設備を必要とし、特に超臨界CO₂システムはメーカーに多大な設備投資を求める。亜臨界水処理や天然深共晶溶媒などの新しい抽出技術は、製品品質と環境基準を維持しながらコストを削減できる可能性がある。多くのフィトニュートリエントカテゴリーは、用途や地域にわたる需要の分散により、規模の経済を達成することが困難である。微生物発酵や植物細胞培養などのバイオテクノロジー手法は長期的な生産コストを低下させ農業上の制限を克服できる可能性があるが、多大な初期投資を必要とする。農業副産物をフィトニュートリエントの原料として使用することは、コスト削減と持続可能性の向上に役立つ。

季節的依存性と農業上の制約による原材料の限られた入手可能性

原材料の入手可能性におけるサプライチェーンの脆弱性は、メーカーにとって価格の変動性と調達の不確実性をもたらす。気候変動の影響を受けた農業生産パターンは収量の変動を生み出し、原料中のフィトニュートリエント濃度に影響を与える。生鮮農産物のサプライチェーンは、その腐敗しやすい性質とコールドチェーンインフラへの依存により追加的な課題に直面しており、フィトニュートリエント抽出に必要な原材料の一貫性に影響を与えている。企業は代替植物原料や地理的調達の拡大を通じた多様化戦略を実施しているが、これらのアプローチはサプライヤー開発と品質管理システムへの多大な投資を必要とする。管理環境農業と垂直農業技術は季節的依存性を低減し一貫したフィトニュートリエントプロファイルを維持するための解決策を提供するが、費用対効果は依然として懸念事項である。業界は農業上の制限に対処し化合物の純度と濃度の管理を改善するために、藻類培養や合成生物学的手法を含むバイオテクノロジーソリューションを探求している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:カロテノイドがリーダーシップを維持しながらポリフェノールが加速

カロテノイドは2025年のフィトニュートリエント市場シェアの38.12%を確保し、食品・サプリメントにおける着色料および抗酸化物質としての長年の用途に支えられている。その酸化スカベンジング能力とプロビタミンA機能が需要を安定させている。一方、ポリフェノールは心臓保護および神経保護効果に関する証拠の蓄積により、最高のCAGR 9.39%を達成している。発酵ベースの合成は季節的な作物の制限を回避し、バッチ間の一貫性を改善し溶媒残留物を低減する。これらはすべてクリーンラベルブランドオーナーにとって説得力のある利点である。

強力な臨床的検証とコスト効率の高い生産により、カロテノイドはフィトニュートリエント市場の収益の柱であり続ける。しかし、没食子酸豊富なタンニン、レスベラトロール類似体、フラボノールグリコシドの革新がポリフェノールを二桁成長へと押し上げ、10年代後半にはカロテノイドの優位性を侵食する可能性がある。精密栄養プラットフォームが遺伝子変異と酸化ストレスマーカーを結びつけるにつれ、個人の健康プロファイルに合わせたポリフェノールブレンドが注目を集めている。これらのトレンドは、より広いフィトニュートリエント市場における製品ミックスの段階的な再均衡を予兆している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原料別:果物・野菜が支配的な中、ハーブ・樹木が勢いを増す

果物・野菜は2025年のフィトニュートリエント市場の53.21%を占め、広範な農業生産と消費者の信頼に支えられている。トマトポマス、タマネギの皮、ブドウマルクなどの食品加工副産物が原材料としてますます活用され、廃棄物を価値ある製品に転換しながら環境への影響を低減している。米国農業省(USDA)は2023年の野菜生産量が7億5,800万cwt(百重量ポンド)であったと報告しており、十分な原材料供給を確保している。

ハーブ・樹木は最速のCAGR 8.33%を記録しており、アシュワガンダ、高麗人参、緑茶カテキンなどのアダプトゲン化合物への関心に牽引されている。標準化された抽出プロトコルが一貫した効力を確保し、従来の品質管理上の懸念を払拭している。穀物、豆類、油糧種子はコスト効率の高い規模を提供するが、食品用途の需要と競合しなければならない。海洋藻類と合成生物学プラットフォームは、純度と環境制御を約束するより長期的な代替手段を表しているが、フィトニュートリエント市場を再形成する前にさらなるコスト最適化が必要である。

形態別:粉末が過半数シェアを維持しながら液体が利便性を求める消費者を獲得

粉末は2025年のフィトニュートリエント市場で65.12%のシェアを占め支配的であった。この形態は安定性、輸送効率、ベーカリー・乳製品・代替肉用途との適合性において大きな利点を提供する。スプレードライ、フリーズドライ、造粒などの加工方法は、低水分活性レベルを維持しながら活性化合物を保護し、製品品質と保存期間を確保する。特にエンドウタンパク質分離物を用いたマトリックス由来担体の組み込みにより、粉末の分散性特性が大幅に向上し、さまざまな食品・飲料用途においてシュガーフリー製剤の開発が可能となった。

液体はCAGR 9.32%で成長すると予測されており、すぐに飲めるビバレッジ、グミ、ドロップ投与形態に魅力的である。再生可能溶媒を使用した遠心分配クロマトグラフィーは、塩素化残留物なしに純度を医薬品グレードの水準まで高める。カプセル、錠剤、ナノエマルジョンショットは、生物学的利用能の主張がより高いマージンをもたらすプレミアムニッチに対応している。酸化をリアルタイムで追跡するインテリジェントパッケージングが開発中であり、保存期間を延長し、フィトニュートリエント市場の粉末・液体両形態に対する消費者の信頼を強化できる可能性がある。

用途別:食品・飲料がリードしながら医薬品が加速

食品・飲料セグメントは2025年に50.92%の市場シェアで支配的であり、メーカーが天然色素と抗酸化物質を用いてシリアル、ジュース、乳製品を再処方していることに牽引されている。大手食品企業はクリーンラベル製品に対する消費者需要を満たすために、これらの天然成分をますます取り入れている。セグメントの成長は、有利な表示規制と健康強調表示を行う能力によって支えられており、メーカーが天然成分の栄養上の利点を強調することを可能にしている。この規制環境と健康上の利点に対する消費者意識の高まりが相まって、食品・飲料用途における天然色素と抗酸化物質の採用を引き続き促進している。

医薬品はCAGR 10.32%で成長しており、クルクミン、レスベラトロール、ケルセチンの生物学的利用能の課題を解決するナノキャリアの恩恵を受けている。2024年の新規栄養成分届出に関するFDAガイダンスが規制経路を明確化し、商業化を加速させている。栄養補助食品は確立された中間市場チャネルであり続けるが、利便性と健康上の利点を融合させた機能性食品との競争に直面している。動物栄養においては、複合フィトニュートリエントブレンドが腸の健康と飼料転換率を改善し、農家に抗生物質フリーのパフォーマンスソリューションを提供している。これはより広いフィトニュートリエント市場の漸進的成長を支える隣接分野として期待されている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のフィトニュートリエント市場の41.22%を占め、強固な規制の明確性、研究開発への投資、プレミアム価格を支払う消費者の準備態勢を活用している。バタフライピーフラワーおよびGaldieria由来の青色色素に関する最近のFDA承認は天然着色料の供給を強化し、市場の信頼をさらに高めている。2023年に7億5,800万cwt(百重量ポンド)の野菜を含む同地域の農産物生産量は、安定した原材料の流れを保証している。電子商取引とパーソナライズド栄養サブスクリプションモデルが、スーパーフードブレンドとターゲット型グミの消費者直販採用を加速させている。

アジア太平洋はCAGR 8.52%で最も急成長している地域であり、拡大する中間層、進歩的な規制、伝統医学の遺産に牽引されている。マイクロアルジオイルやプロアントシアニジンなどの新規健康食品成分に対する中国の承認は、許可成分リストを充実させ製品革新の余地を広げている。インドのアーユルヴェーダと日本の機能性表示食品制度がフィトニュートリエントの使用をさらに主流化する一方、地域の受託製造エコシステムが生産コストを低減し輸出競争力を高めている。

欧州は厳格な品質・持続可能性基準に支えられた安定した成長を示している。グリーン抽出技術とライフサイクルアセスメント報告の採用がプレミアムブランドポジショニングを支援しているが、EU加盟国間の規制整合の断片化が時間とコストを増加させている。南米と中東・アフリカは依然として初期段階にあるが有望であり、ブラジルの農業の豊かさと湾岸協力会議における新興ニュートラシューティカル需要がフィトニュートリエント市場の将来的な拡大に向けた肥沃な土壌を生み出している。

規制環境

世界的に見ると、フィトニュートリエントは単独の法的分類として規制されるのではなく、その特定の用途(食品添加物、着色添加物、食事成分、または新規食品)に適用される枠組みを通じて規制されている。このアプローチは、複数地域にわたる製剤のコンプライアンスの複雑さを増大させる。米国では、FDAの監督は市場投入前の承認ルートに依存し、21 CFR Part 170に基づく食品添加物規制やGRAS判定が含まれる一方、着色添加物は原料が植物由来であっても明示的な承認が必要である。

欧州では、濃縮植物抽出物は新規食品規則(EU)2015/2283の対象となることが多く、EFSAが安全性評価を実施した後、欧州委員会が実施規則(EU)2017/2470に基づく連合リストを更新する。委員会実施規則(EU)2025/1509(2025年7月採択)は、Advanced Organic Materials SAに対して認可された新規食品フィトステロール/フィトスタノールの仕様を改正し、仕様の更新と認可状況がサプライヤーの適格性や製品ポジショニングにどのように影響するかを示している。

バリューチェーン分析

フィトニュートリエントのバリューチェーンは、農業および植物性原料(果物や野菜、ハーブや樹木、そしてポマースやマークなどの副産物の活用が増加している)から始まる。次に前処理(洗浄、乾燥、粉砕)、抽出・精製(溶媒法、超臨界CO2法、発酵・バイオプロセス経路)、そして市場向け形態への安定化が続き、粉末が主流であり、液体や他のデリバリーシステムがシェアを拡大している。原料サプライヤーおよびコンパウンダーはその後、食品・飲料、栄養補助食品、医薬品、化粧品・パーソナルケア、動物用栄養品などの下流ユーザーに、B2B直接販売、受託製造エコシステム、eコマース対応の完成品ブランドを通じて販売する。

チェーン全体で2つの運用上の変化が顕著になっている。トレーサビリティと供給の安定性を改善するための上流管理の強化と、データおよびバイオインフォマティクスに支えられた発見から製剤化までのサイクルの高速化である。Nexiraは2026年7月、調達管理と地域処理能力の稼働開始を強化するため、モロッコのカロブ専門会社Keragumを買収した。一方、Evra Ingredientsは2026年3月にBrightseedと提携し、Forager AIプラットフォームを活用して商業化に向けた新しい植物由来生理活性物質の特定と検証を行った。抽出のスケールアップは、生産経路全体(資本支出、エネルギー集約度、バッチの一貫性)にわたるボトルネックのままであり、精製と安定化の工程が重要なコストおよび品質管理の転換点であることに変わりはない。

競合環境

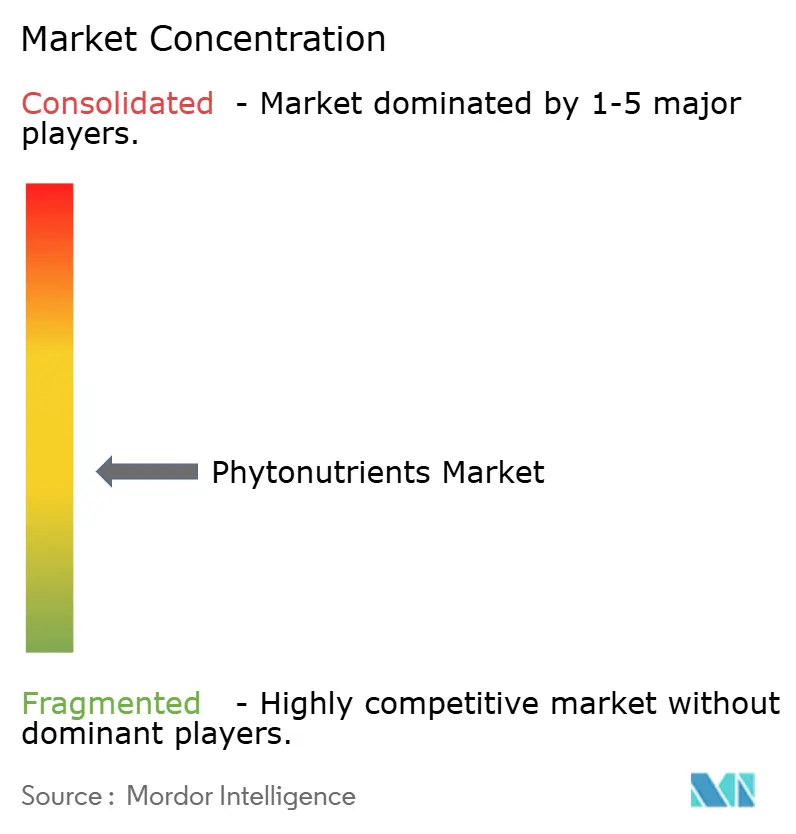

フィトニュートリエント市場は、確立された多国籍企業が専門的なバイオテクノロジー企業や地域プレーヤーと競合する中程度の断片化した状態にあり、技術革新と戦略的パートナーシップが市場ポジショニングを推進するダイナミックな競争環境を生み出している。Cargill、BASF、DSM-Firmenichなどの市場リーダーは、広範なグローバルサプライチェーンと研究開発能力を活用して競争優位性を維持する一方、より小規模な専門企業は新規抽出技術とニッチな用途に注力して市場シェアを獲得している。

発酵ベースシステムや合成生物学プラットフォームを含むバイオテクノロジー的生産方法の統合は、企業が一貫した品質と供給の安全性を確保しながら生産コストを削減しようとする中で、主要な差別化要因となっている。戦略的パートナーシップが競争ダイナミクスをますます形成しており、HealthTech BioactivesとAbolis Biotechnologiesの提携による無溶媒ポリフェノール生産方法の開発がその好例であり、技術パートナーシップがコスト削減と持続可能性向上を通じて競争優位性を生み出す方法を示している。

ホワイトスペースの機会は、複合フィトニュートリエント補給が家畜パフォーマンスの向上に有望性を示す動物栄養などの新興用途や、ナノ製剤技術が従来の生物学的利用能の制限に対処する医薬品用途に存在する。新興の破壊的企業には、持続可能な抽出技術を開発する企業や農業廃棄物流からフィトニュートリエントを生産する企業が含まれており、環境意識の高い消費者や規制機関に響くコスト上の優位性と持続可能性の実績の両方を生み出している。

フィトニュートリエント産業のリーダー企業

Cargill, Incorporated

BASF SE

Kerry Group plc

The Archer-Daniels-Midland Company

DSM-Firmenich

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制認可と科学的実証が、新規植物抽出物のより明確な商業化経路と、より差別化された機能的ポジショニングにつながる領域で機会が生まれている。EUでは、委員会実施規則(EU)2026/1306(2026年6月)が、ラムノガラクツロナンI強化ニンジン抽出物を新規食品として認可し、従来の調製物を超えた高純度・濃縮植物フラクションを追求するサプライヤーに具体的な前例を提供した。同時に、2025年2月のFDAによる「healthy(ヘルシー)」という用語の再定義を含む米国の表示環境の更新は、フィトニュートリエントを含む原料がコンプライアンスに適合する訴求構造に収まる、栄養豊富な強化アプローチを重視した再製剤化プログラムを後押ししている。

イノベーションの余地も、3つの相互に関連するテーマに沿って拡大している。未活用の生理活性物質の発見加速、バイオアベイラビリティと感覚性能の改善、そしてより的を絞ったパーソナライゼーションである。Brightseedは2026年3月、1,100万種類を超える天然化合物を分析するAI駆動型Foragerプラットフォームを立ち上げ、R&Dの分断を減らし、植物同定から原料開発までの時間を短縮する計算スクリーニングへの移行を強化した。2026年7月の学術研究でも、フィトニュートリエントの腸内マイクロバイオームによる生体変換が注目され、植物化合物とマイクロバイオームが可能にする機能性を結びつける製品コンセプトを支持した。製剤化のロードマップは、飲料、グミ、医薬品隣接フォーマット全体で敏感なポリフェノールやカロテノイドを安定化させるカプセル化やその関連技術を引き続き重視している。

最近の業界動向

- 2026年5月:BASFは、生物学的生産能力を拡大するため、ルートヴィヒスハーフェン拠点で新しいBioHub発酵プラントを稼働させた。追加された発酵インフラは、バイオベース活性成分の産業化の拡大を支え、植物性原料およびクリーンラベルのポジショニングに関連する発酵由来原料や中間体の下流での供給可能性に影響を与える可能性がある。

- 2025年6月:英国の天然色素スタートアップSparxellは、特許取得済みのセルロース技術を用いた生分解性植物由来色素の生産拡大のための資金を確保した。この動きは、食品メーカーが合成染料からの再製剤化を進める中で、天然色素ソリューションの大量供給を後押しし、カロテノイドや他の植物由来着色システムの競争環境を強化する。

- 2024年10月:DSM-Firmenichは、乳児用調製粉乳用途における安定性とクリーンラベル要件を対象とした、乳幼児期栄養向けDry Vit A Palmitateを発売した。この発売は、厳しい加工および保存条件下で敏感なフィトニュートリエント関連原料の耐久性を改善するための継続的な製剤化への取り組みを浮き立たせている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、フィトニュートリエント市場は、抽出・加工され、最終消費者向けおよびヘルス製品での使用のために販売される植物由来生理活性成分から生じる世界的な収益として定義される。

対象範囲の除外:食品コモディティとして販売される生鮮の果物や野菜全体、およびフィトニュートリエントとして位置付けられていない、または取引されていない無関係な合成活性成分は除外する。

セグメンテーション概要

- タイプ別

- カロテノイド

- ポリフェノール

- フィトステロール

- オメガ3・6脂肪酸

- ビタミン

- その他

- 原料別

- 果物・野菜

- 穀物・豆類・油糧種子

- ハーブ・樹木

- その他の原料

- 形態別

- 粉末

- 液体

- その他

- 用途別

- 食品・飲料

- 栄養補助食品

- 動物栄養

- 化粧品・パーソナルケア

- 医薬品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、現実的な需要シグナルと、年ごとに検証可能なルールでモデルを固定するために使用された。世界保健機関、米国FDA、欧州食品安全機関を含む公的な栄養・健康関連の刊行物を確認し、各用途における表示および原料使用の境界を理解した。

供給および貿易の背景を構築するため、植物性原料の入手可能性と価格に影響を与える作物、食品、貿易指標について、UN Comtrade、USDAのデータリリース、Eurostatなどの出典も参照した。年次報告書、投資家向け説明資料、業界団体のウェブサイト、信頼できる報道機関を用いて、ニュートラシューティカル、食品・飲料、パーソナルケアにおける製品ポジショニングと用途採用を検証した。一部では、企業の財務情報や特許活動について、主に規模とイノベーション強度を相互確認するため、有料サブスクリプションの出典を用いた。ここに記載した出典は例示に過ぎず、データ収集、相互検証、および明確化のために他の多くの公的・有料の参照資料も用いられた。

一次インタビューおよび調査

一次調査は、デスクリサーチのインプットだけでは明確に説明できない事項、特に価格の段階変化、ミックスシフト、そしてフィトニュートリエント原料が製剤中でどのように規定されているかを検証するために用いられた。原料製造、受託加工、ブランド・製品チーム、流通業者、専門家など多岐にわたる関係者と対話し、用途別の採用状況および天然抽出物と隣接する原料クラスとの代替の進行度を確認した。これは世界的な市場であるため、主要な消費・生産地域全体でインプットを確認し、需要シグナルと供給側の実態を整合させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):14% | アジア太平洋(APAC):48% |

| ミッドティア:45% | 機能/事業部門リーダー:39% | 欧州・中東・アフリカ(EMEA):29% |

| 中小プレイヤー:19% | マネージャー:47% | 南北アメリカ:23% |

市場規模算定と予測

規模算定は、フィトニュートリエントの使用を最終製品の活動に結びつけるトップダウンの需要プール構築から始まり、その後、総計を確定する前に選択的なボトムアップチェックによってストレステストが行われる。実務上、ニュートラシューティカルおよび機能性食品の発売、サプリメント消費傾向、化粧品用活性成分の浸透率など、測定可能なシグナルに市場をマッピングし、現実的な配合率と用量範囲を用いて原料需要へと変換する。

この市場で最も重要ないくつかのインプットは、乾燥形態と液体形態の間の価格帯の差、ニュートラシューティカル、食品・飲料、医薬品、パーソナルケア間の用途ミックス、そして主要植物原料の原材料入手可能性サイクルである。また、抽出収率、一般的な純度規格、クリーンラベル再製剤化が進行する速度も考慮に入れており、これらは量と価値を異なる方向に動かす可能性がある。

予測には、規制の解釈、原料コストの変動、消費者の健康関連支出が需要を急速に変化させる可能性を反映するため、シナリオ分析が用いられた。仮定は一次調査回答者と共に確認され、小規模な用途分野でボトムアップの網羅性が薄い場合、モデルはプロキシ指標(カテゴリー成長率や一般的な製剤使用率など)を用いてギャップを補完する。その後、最終確定前に、示唆される価格とミックスをインタビューフィードバックと再確認する。

データ検証と更新サイクル

検証は、独立したシグナル間のトライアンギュレーションを通じて行われ、続いて地域および用途レベルでの体系的な分散チェックが行われる。もし出力結果が既知の需要指標から逸脱する場合、例えば製品活動や貿易の動きに支えられない急増があれば、それはフラグ付けされ、承認前に要因が再検討される。

公開前には、モデルおよび記述全体が複数の段階で見直され、数式の整合性、対象範囲の整合性、仮定の論理性を確認する内部アナリストによるチェックも含まれる。レポートは毎年更新され、大きな規制変更や原料価格の急激な変動など重大な事象が発生した場合には、中間更新が行われる。提供直前には最終レビューが完了し、クライアントがその時点で入手可能な最新の見解を受け取れるようにする。

Mordor Intelligenceのフィトニュートリエント市場規模と他の公開推定値との比較

フィトニュートリエントに関する公開数値は、トピック名が同じであっても大きく異なることがある。これは、各企業が同じ原料の境界、同じ最終用途、あるいは量から価値への同じ換算ロジックを常に用いているわけではないためである。差異はまた、基準年として扱われる年や、作物サイクルおよび抽出収率の影響を受ける市場における価格の取り扱い方によっても生じる。

この市場における主要なギャップの要因は、通常3つの点に現れる。第一に、一部の推定値は、フィトニュートリエントとして一貫して販売されていない、より広範な植物抽出物または機能性原料を含めており、これが総計を膨らませる可能性がある。第二に、平均販売価格の推移が過度に滑らかに仮定されることがあるが、実際には形態(乾燥対液体)、純度、調達方法によって価格は段階的に変動する。第三に、更新頻度が重要であり、新しい製品活動や変化する規制解釈は、旧モデルが捉えるよりも速く対象範囲を変化させる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.81 B (2026) | |

| 業界出版社A | USD 5.34 B (2026) | より低い2026年の初期値を用いており、これは通常、より狭い範囲の計上収益、または使用量を市場価値に換算する際の主要な形態・用途に対するより保守的な価格設定に起因する。 |

| グローバル出版社B | USD 4.86 B (2025) | より早い基準年に固定されており、フィトニュートリエントを隣接する原料プールと混合することが多く、これが需要マッピングおよび価値算出に用いられる年ごとの通貨・価格正規化を変化させる可能性がある。 |

植物性原料の貿易動向、用途レベルの製品活動、インタビューで検証された価格帯は、Mordor Intelligenceを、より広範な植物性原料バスケットではなく、実際にフィトニュートリエントとして購買・製剤化されているものに結びつける確認事項である。対象範囲と価格ロジックが明示されることで、公開値のばらつきは説明しやすくなり、その結果得られる規模は再現可能な手順に追跡可能な状態を保つ。

レポートで回答される主要な質問

フィトニュートリエント市場の現在の規模はどのくらいか?

フィトニュートリエント市場は2026年に68億1,000万米ドルと推定され、2026年~2031年にかけてCAGR 6.64%の軌道で2031年までに94億米ドルに達すると予測されている。

最大のフィトニュートリエント市場シェアを持つタイプはどれか?

カロテノイドは2025年に38.12%で最大のシェアを保持しており、天然着色料と抗酸化物質としての二重の役割に牽引されている。

最も急成長している用途はどれか?

医薬品用途は、臨床的証拠とナノデリバリーシステムが治療的実行可能性を改善する中、2031年にかけてCAGR 10.32%で成長している。

アジア太平洋が最も急成長している地域である理由は何か?

急速な都市化、可処分所得の増加、および中国による新規フィトニュートリエント成分の承認などの支援的な規制が、地域CAGR 8.52%を支えている。

最終更新日: