航空宇宙プラスチック用難燃剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 34.71 百万米ドル |

| 市場規模 (2031) | 40.52 百万米ドル |

| 成長率 (2026 - 2031) | 3.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空宇宙プラスチック用難燃剤市場分析

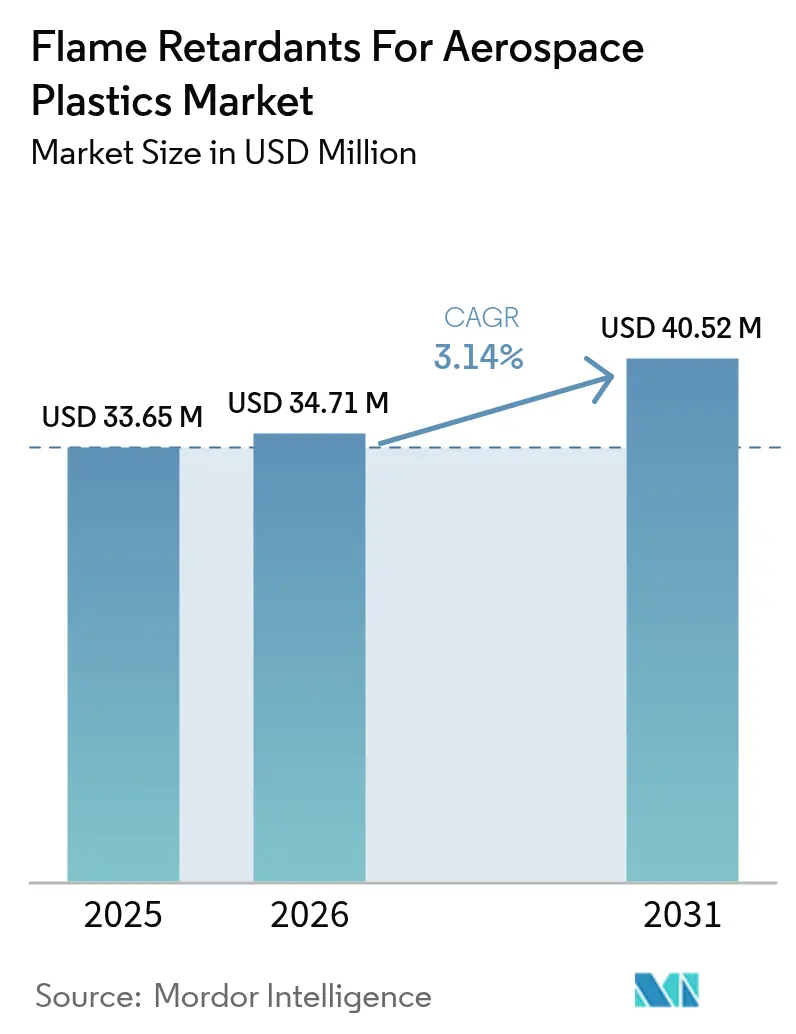

航空宇宙プラスチック用難燃剤市場規模は2025年に3,365万米ドルと評価され、2026年の3,471万米ドルから2031年には4,052万米ドルへと成長すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は3.14%です。航空機製造数の増加、ハロゲン系システムの段階的廃止、および軽量複合材エアフレームへの移行が需要を下支えしていますが、新規処方はいずれも2~3年の認定審査を経る必要があり、短期的な数量成長を抑制しています。中国が2024年9月に三酸化アンチモンの輸出規制を実施したことで、OEMにおける原材料リスクの計算が刷新され、ボーイングが737の月産を38機に引き上げ、787の月次納入を5機で安定化させる中でも、水酸化アルミニウムおよびリン系代替品の探索が加速しています。このため、サプライチェーンの混乱は生産回復と同時進行しており、航空宇宙プラスチック用難燃剤市場において供給可能性とコンプライアンスの間の微妙なバランスをもたらしています。競争上の焦点は価格譲歩よりも、PFASフリーのポートフォリオおよびクローズドループリサイクルソリューションを重視したハロゲンフリーイノベーションへと急速に移行しています。

主要レポートの要点

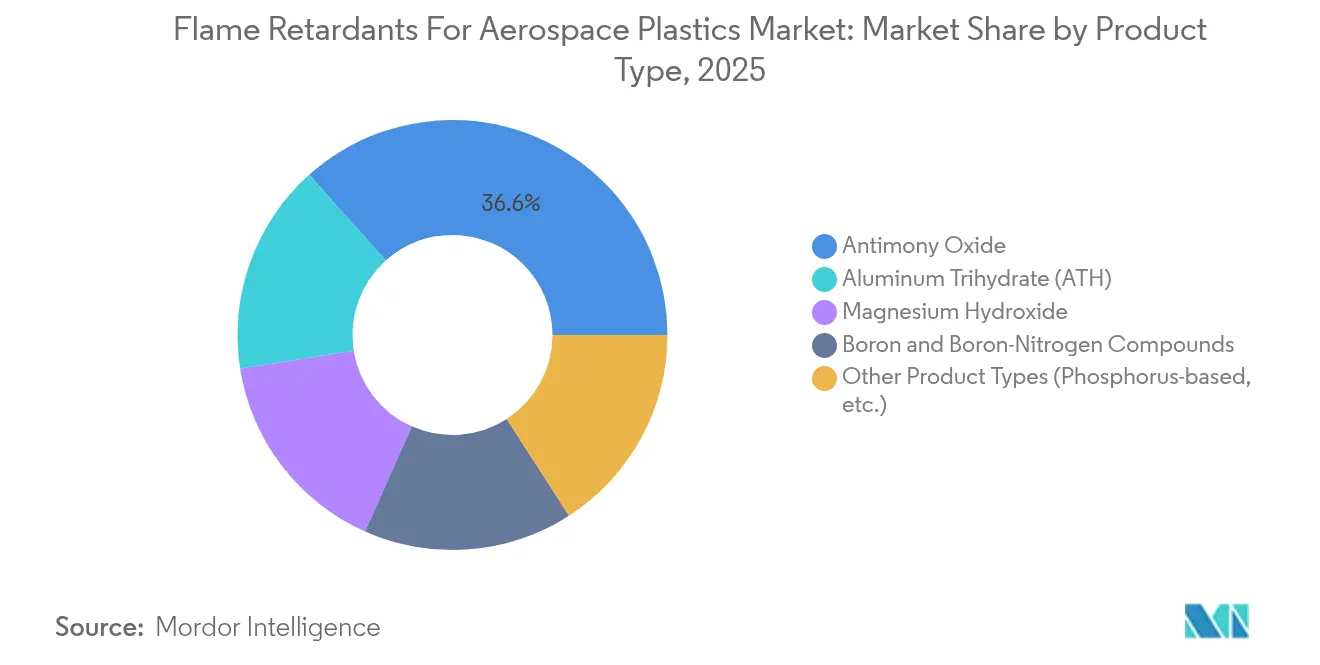

- 製品タイプ別では、三酸化アンチモンが2025年の航空宇宙プラスチック用難燃剤市場シェアの36.62%をリードし、一方でリン系化学品を筆頭とする「その他の製品タイプ」が2031年までに最速となる年平均成長率(CAGR)3.99%を記録すると予測されています。

- ポリマータイプ別では、炭素繊維強化ポリマーが2025年の航空宇宙プラスチック用難燃剤市場規模の40.92%のシェアを占め、ポリエーテルエーテルケトンは2031年にかけて年平均成長率(CAGR)4.08%で拡大しています。

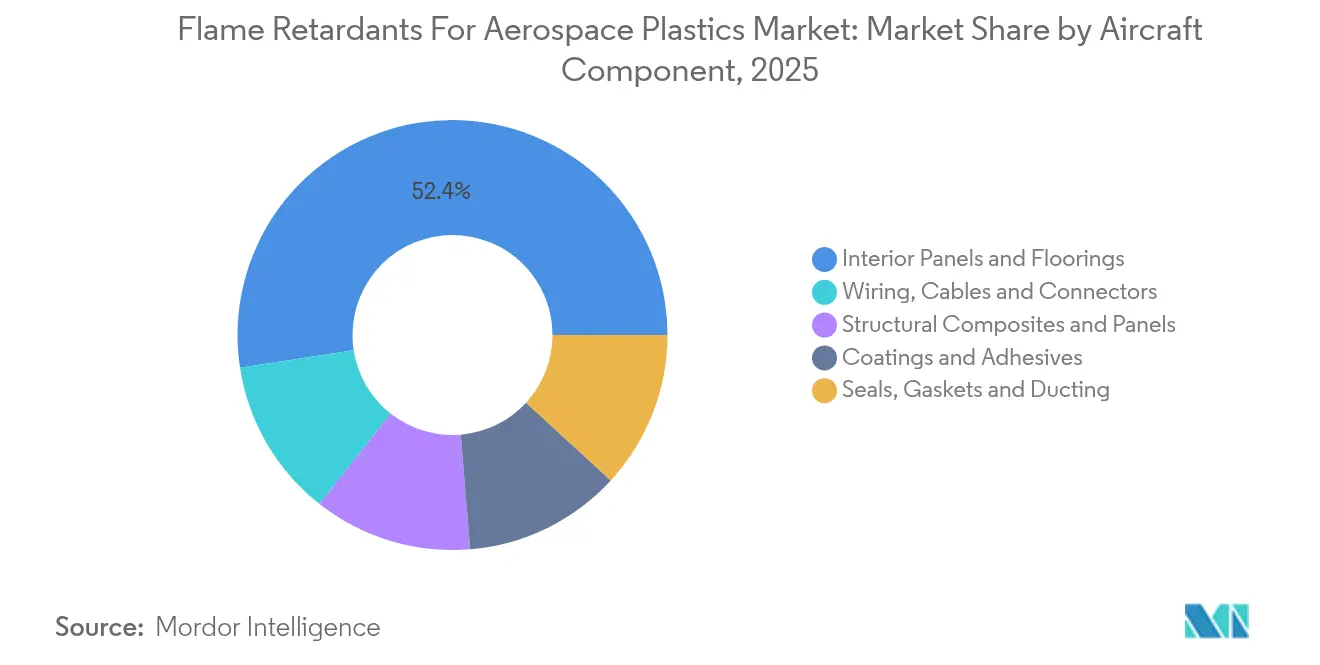

- 航空機部品別では、内装パネルと床材が2025年の航空宇宙プラスチック用難燃剤市場規模の52.43%を占め、構造用複合材・パネルは2031年にかけて年平均成長率(CAGR)4.44%で成長する見込みです。

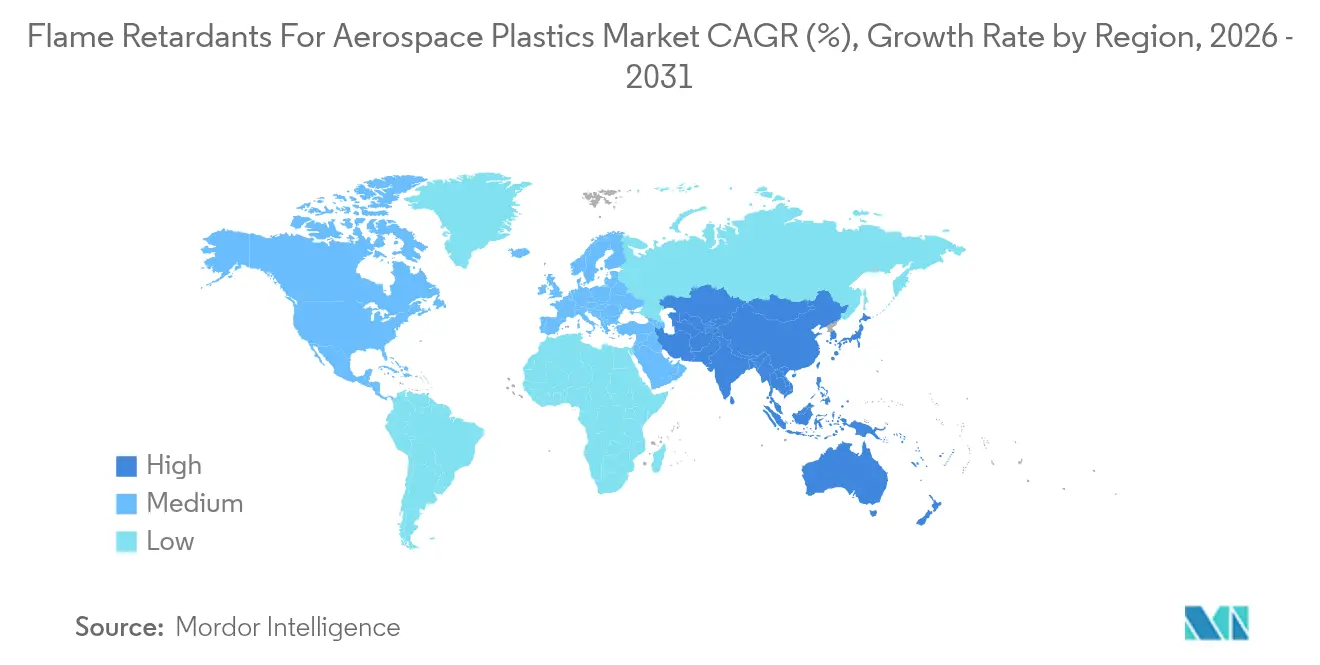

- 地域別では、北米が2025年の航空宇宙プラスチック用難燃剤市場において35.28%のシェアを保有し、アジア太平洋が2031年にかけて最高地域年平均成長率(CAGR)3.94%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空宇宙プラスチック用難燃剤市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地域関連性 | 影響期間 |

|---|---|---|---|

| 客室および構造用プラスチックに関する厳格な防火安全規制 | +0.80% | グローバル | 長期(4年以上) |

| 航空機生産増加と機体更新プログラムの拡大 | +0.70% | 北米およびEU、アジア太平洋への波及 | 中期(2~4年) |

| 軽量非金属エアフレームへの移行 | +0.50% | グローバル、北米およびEUに集中 | 長期(4年以上) |

| ハロゲンフリー難燃化学品への移行 | +0.40% | EU・北米が中核、アジア太平洋へ拡大中 | 中期(2~4年) |

| 難燃剤を必要とする3Dプリント航空宇宙部品の利用拡大 | +0.30% | 北米・EUが早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

客室および構造用プラスチックに関する厳格な防火安全規制

航空当局はFAR 25.853を超えた材料レベルの試験を強化しています。2024年に米国連邦航空局(FAA)は20席以上の輸送カテゴリー航空機に対してより厳格な熱放出基準を導入し、欧州航空安全機関(EASA)の2025年ハロン代替ガイドは2025年12月までの消火設備転換を義務付けており、間接的に内装用プラスチックへの障壁を高めています[1]米国連邦航空局、「熱放出率試験に関する諮問通達」、faa.gov。OEMは地域間の規制裁定機会が消滅しつつあるため、最も要求水準の高いグローバル規則セットに基づいて設計を行っています。A321neo XLRなど新型航空機における新規燃料タンクレイアウトに関連する特別条件は、新しい設計が新たな防火保護条項を生じさせる可能性を示しています。運航中機体へのレトロフィット義務と新造機への要件が組み合わさることで、航空宇宙プラスチック用難燃剤市場はレガシープログラムと次世代プログラムの双方によって継続的に支持される状況となっています。

航空機生産増加と機体更新プログラムの拡大

ボーイングは5,600機を超える受注残を抱えており、複数年にわたる生産拡大を裏付けています。同社の2025年第1四半期のガイダンスでは月産737機を38機と確認し、787の月次生産を7機へ段階的に引き上げる計画を示しています[2]Boeing、「ボーイング2025年第1四半期業績発表」、boeing.com。航空機1機あたりの複合材含有量は先行プラットフォームより増加しているため、難燃剤の消費量は機体数の増加を上回るペースで拡大します。燃費改善を目的とした機体更新の要請により複合材含有率の高い小型機新型バリアントへの発注が加速しており、防衛近代化プログラムも同一の化学品を採用することで対応規模をさらに拡大しています。この生産主導の引き需要は、航空宇宙プラスチック用難燃剤市場に内在する認証上の障壁を相殺しています。

軽量非金属エアフレームへの移行

複合材胴体セクションはアルミニウム比で20~30%の重量削減をもたらしますが、客室の生存性を維持するために高度な防火性能が求められます。787での試験では、複合材外板が高い毒性を引き起こすことなく燃焼貫通を抑制できることが示されており、露出時に炭化するリン強化エポキシマトリックスの有効性が実証されています。成長はもはや主要構造体に限定されず、客室ブラケット、ダクト、さらには座席フレームまでもが熱可塑性複合材への移行を進めており、これらは依然として垂直バーナー試験および煙密度基準を満たす必要があります。難燃機能をポリマー主鎖に直接組み込むことができるサプライヤーは後加工上の妥協を回避できるため、採用上の優位性を享受しています。

ハロゲンフリー難燃化学品への移行

臭素系添加剤に対する環境面からの精査が強まり、EUおよび米国市場からの撤退が加速しており、OEMはリン系、窒素系、および金属水和物系ソリューションへの転換を余儀なくされています。Clariantは2023年12月にPFASフリーポートフォリオを完成させており、先進的な処方変更の商業的価値を示しています。高充填量は機械特性を低下させる可能性がありますが、新しいインチュメセントパッケージはポリリン酸アンモニウムとメラミンを組み合わせることで、ハロゲンを使用せずにV-0評価を達成しています。消費者市場におけるカリフォルニア州のPFAS規制は航空宇宙分野の先行指標として機能しており、OEMは規制施行の前倒しで将来性のある化学品を確定しようとしています。

阻害要因影響分析*

| 阻害要因 | (~)CAGRへの影響(%)予測 | 地域関連性 | 影響期間 |

|---|---|---|---|

| 三酸化アンチモンの価格変動と中国への供給集中 | -0.60% | グローバル、北米・EUへの深刻な影響 | 短期(2年以内) |

| 既存臭素系システムに対する毒性審査 | -0.40% | EU・北米が中核、グローバルへ拡大 | 中期(2~4年) |

| フェノール系複合材などの代替品の入手可能性 | -0.20% | グローバル、大量輸送クロスオーバー用途に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

三酸化アンチモンの価格変動と中国への供給集中

中国が世界供給量の約3分の2を担っている状況下で、2024年9月の輸出規制は三酸化アンチモン(最大製品セグメント、シェア37.28%)の供給安全性を根底から覆しました。米国の輸入依存度は60%を超えており、タジキスタンやオーストラリアの代替供給源は18~24ヶ月の航空宇宙認定期間を要します。スポット価格は100~200%急騰しており、OEMは各新規添加剤が通過すべき厳格な試験マトリックスにもかかわらず、水酸化アルミニウムおよびリン系システムの認定を急速に推進しています。このため、代替化学品が完全認定を取得するまでは、短期的な価格変動が航空宇宙プラスチック用難燃剤市場の重荷となります。

既存臭素系システムに対する毒性審査

北米サプライチェーンからのデカBDEの自主的撤退は規制潮流の変化を示し、REACHは臭素系物質を引き続き高懸念物質として再分類しています。リサイクル義務が迫るなか、OEMは防火性能と並んで廃棄段階のコストも考慮に入れ、より清潔な毒性プロファイルを持つ化学品へと誘導されています。しかしハロゲンフリーパッケージはしばしば高い投与量を必要とし、技術者は強度対重量比の目標を維持するよう迫られます。規制の見通しの不確実性は仕様確定を停滞させ、航空宇宙プラスチック用難燃剤市場における即時の採用を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:供給圧力下での三酸化アンチモンの優位性

三酸化アンチモンは2025年の航空宇宙プラスチック用難燃剤市場において36.62%と最大のシェアを占めています。しかし中国の輸出規制によりこのリーダーシップは脆弱となっており、2年間にわたる価格変動を引き起こすとともに、より低い煙毒性で吸熱的に水を放出し炭化を促進する水酸化アルミニウムおよび水酸化マグネシウムブレンドの認定をOEMが急ぐきっかけとなっています。これらの代替品と次世代リン系化合物を包含するその他の製品タイプは、2031年にかけて全カテゴリー中最速となる年平均成長率(CAGR)3.99%を記録すると予測されています。認定ギャップを埋める広範なポートフォリオを持つサプライヤーは、希少性に直面する三酸化アンチモン中心のラインからシェアを吸収できる位置にあります。特に、ポリマー鎖にグラフトするオルガノリン化合物の一部は、添加剤の移行を抑制し、運用中の防火性能を長期化するとして採用が進んでいます。

代替競争は、航空機OEMが多種化学品対応を提供できる単一ソースパートナーを求めるなか、調達の優先順位を再構築しています。ホウ素-窒素ハイブリッドを開発するスタートアップ企業は難燃性と煙低減の両立を目指していますが、認定上の慣性により航空宇宙実績を持つ既存サプライヤーが購買の中核を依然として担っています。したがって、航空宇宙プラスチック用難燃剤市場は現時点では引き続き既存企業が優位な市場ですが、多様化への明確なインセンティブが存在しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ポリマータイプ別:CFRPのリーダーシップが高度な処方を牽引

炭素繊維強化ポリマーはポリマー需要のトップに位置し40.92%のシェアを占めており、強度対重量比の最大化という航空宇宙の命題を反映しています。CFRPのエポキシマトリックスは、界面接合を劣化させることなく絶縁性炭化膜を形成するリン系添加剤に良好に応答します。ポリエーテルエーテルケトンは数量規模では小さいものの、エンジンナセルおよびホットドアでの300°Cに及ぶサービス条件に対応する能力から、最高となる年平均成長率(CAGR)4.08%に向けて推移しています。この熱可塑性への移行はリサイクル可能性目標とも連動しており、複数の溶融サイクルを経ても機能する難燃剤パッケージの開発をサプライヤーに促しています。

ポリカーボネートおよび熱硬化性ポリイミドのニッチ市場は、それぞれ光学特性および高温耐性を通じて存在感を維持しており、いずれも専用の添加剤調整が求められます。加工温度はポリカーボネートの200°C以下から一部の高性能熱可塑性プラスチックの400°C超まで幅広いため、汎用ソリューションは依然として実現困難であり、航空宇宙プラスチック用難燃剤市場のオーダーメイド志向を強固にしています。

航空機部品別:内装用途が構造成長をリード

客室パネルと床材は2025年の数量の52.43%を占め、密閉された旅客空間における厳格な煙密度・毒性制限を反映しています。設計者は現在、熱によって膨張し有害ガスの発生を抑えながら下地の複合材積層板を保護するハロゲンフリーインチュメセントコーティングを好む傾向にあります。一方、構造用複合材・主翼ボックスパネルは、次世代中距離プラットフォームがより大型の一体成形バレルを採用するにつれ、最速の年平均成長率(CAGR)4.44%を記録する見込みです。

一方で、配線ハーネス、シール、ダクトは引き続き柔軟性を維持する低腐食性添加剤を必要としています。付加製造(アディティブマニュファクチャリング)はカスタム空気拡散グリルなどの新たな部品クラスを切り開いており、これらはすべて垂直燃焼性・煙試験を通過しなければなりません。用途の多様性がゆえに専門的な処方技術の需要が高まり、航空宇宙プラスチック用難燃剤市場をコモディティ化から守っています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年シェア35.28%で首位を占めており、ボーイングのワシントン州およびサウスカロライナ州のクラスターと、迅速な材料認定が可能な強固なサプライヤーエコシステムが支えています。米国連邦航空局(FAA)の諮問通達は透明な認定経路を提供しており、新規添加剤の早期採用を促進しています。防衛予算は商業プロジェクトに加えて追加需要をもたらし、地域全体の数量をさらに支えています。航空宇宙プラスチック用難燃剤市場はこのように、米国における民間・軍需双方の生産増加という二重チャンネルの恩恵を享受しています。

アジア太平洋は規模では小さいものの、2031年にかけて年平均成長率(CAGR)3.94%と最速の成長を遂げています。中国、インド、日本のOEMプログラムは材料供給の現地化を進めており、欧米のサプライヤーが同等の品質基準をより低いコスト基盤で満たすためのジョイントベンチャー設立を促しています。中国の民間航空開発計画からインドの生産連動型インセンティブ制度まで、政府インセンティブが難燃剤の新たな製造拠点を惹きつける磁石として機能しています。エンドマーケットの成長は、地域系航空会社が小型機機材を拡充することからも生じており、1機あたりの複合材含有量、すなわち添加剤集約度の上昇につながっています。

欧州は環境規制の厳格さを前面に押し出しています。REACH登録および欧州航空安全機関(EASA)のハロン代替期限は、OEMをハロゲンフリー、さらにはバイオベースのソリューションへと誘導しており、コンプライアンス保証に対してサプライヤーがプレミアム価格を設定することを可能にしています。特に複合材リサイクルに関するサーキュラーエコノミーの試験的取り組みは、新たな難燃剤パッケージが材料回収を妨げるのではなく可能にしなければならないことを意味します。その結果、欧州の需要は高付加価値の添加剤システムに偏り、世界の航空宇宙プラスチック用難燃剤市場内での利益率向上をもたらしています。

競争環境

当該分野は適度に分散しているが、技術集約型です。BASF、Clariant、およびSABICはそれぞれ多様化した化学品と自社内試験センターを活用してOEMの認定サイクルを短縮しています。2023年のClariantによるPFASフリー展開は、欧州および北米の顧客から好意的に評価されており、将来の規制を先取りするコンプライアンス対応の商業的価値を示しています。BASFはポリマーマトリックスと共有結合するオルガノリン系イノベーションを推進してアウトガスを抑制しており、SABICは上流樹脂生産との垂直統合によりサプライチェーン全体での添加剤適合性を確保しています。

アンチモンに対する中国の輸出規制は、航空機OEMと化学大手の間で水和物およびリン系ブレンドを共同開発するための戦略的パートナーシップを引き起こしています。新規参入者はバイオベース原料を探索していますが、必須の防火・煙・毒性(FST)試験マトリックスが参入障壁を形成しています。付加製造対応パウダーは新たなホワイトスペースニッチとして浮上しており、2024年11月のEvonikによるPA12の発売は、3Dプリント製エアダクトがプロトタイプから客室設置へと移行するにつれてこの方向性を裏付けています。難燃剤コストは機体総価値に対して限界的であるため、価格は二次的なレバーにとどまり、技術的性能と規制上の保証が航空宇宙プラスチック用難燃剤市場全体における主要な差別化要因となっています。

航空宇宙プラスチック用難燃剤業界リーダー

BASF SE

Clariant

HUBER CORPORATION

LANXESS

DuPont

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Evonikはフランクフルトの見本市において、3Dプリント向け難燃性PA12およびカーボンブラック配合パウダーを発表しました。カーボンブラックパウダーは屋外使用を目的とした3Dプリント製品の製造に優れた材料であり、特に高温および光照射への耐性が不可欠な航空宇宙用途に適しています。

- 2023年10月:ClariantはDaya Bayにて、Exolit OP難燃剤の新施設を正式に開設しました。これらの難燃剤は、輸送産業における電動モビリティおよび電気セグメント、特にエンジニアリングプラスチック用途の急速な成長を支える重要な役割を果たしています。

世界の航空宇宙プラスチック用難燃剤市場レポートの調査範囲

航空宇宙プラスチック用難燃剤市場レポートには以下が含まれます:

| 三酸化アンチモン |

| 水酸化アルミニウム(ATH) |

| 水酸化マグネシウム |

| ホウ素およびホウ素-窒素化合物 |

| その他の製品タイプ(リン系など) |

| 炭素繊維強化ポリマー(CFRP) |

| ポリカーボネート |

| 熱硬化性ポリイミド |

| ポリエーテルエーテルケトン(PEEK) |

| その他のポリマータイプ(ポリエーテルケトンケトン(PEKK)など) |

| 内装パネルと床材 |

| 配線・ケーブル・コネクタ |

| 構造用複合材・パネル |

| シール・ガスケット・ダクト |

| コーティングおよび接着剤 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 三酸化アンチモン | |

| 水酸化アルミニウム(ATH) | ||

| 水酸化マグネシウム | ||

| ホウ素およびホウ素-窒素化合物 | ||

| その他の製品タイプ(リン系など) | ||

| ポリマータイプ別 | 炭素繊維強化ポリマー(CFRP) | |

| ポリカーボネート | ||

| 熱硬化性ポリイミド | ||

| ポリエーテルエーテルケトン(PEEK) | ||

| その他のポリマータイプ(ポリエーテルケトンケトン(PEKK)など) | ||

| 航空機部品別 | 内装パネルと床材 | |

| 配線・ケーブル・コネクタ | ||

| 構造用複合材・パネル | ||

| シール・ガスケット・ダクト | ||

| コーティングおよび接着剤 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートにて回答されている主要な質問

航空宇宙プラスチック用難燃剤市場の現在の規模はどのくらいですか?

市場は2026年に3,471万米ドルと評価されており、2031年までに4,052万米ドルに達すると予測されています。

どの製品タイプが需要をリードしていますか?

三酸化アンチモンが36.62%のシェアでトップを占めていますが、中国の輸出規制によりその将来は不透明となっています。

どの地域が最も速く成長していますか?

アジア太平洋は、中国、インド、日本が航空宇宙製造を拡大するなか、2031年にかけて最高となる年平均成長率(CAGR)3.94%を記録しています。

なぜハロゲンフリー処方が普及しているのですか?

特に欧州と北米における環境規制の強化により、臭素系添加剤はリン系、窒素系、および金属水和物系ソリューションへと段階的に代替されています。

3Dプリントは航空宇宙プラスチック用難燃剤市場にどのような影響を与えますか?

客室および交換部品への付加製造(アディティブマニュファクチャリング)の採用は、特殊難燃性パウダーの新たなニッチを開拓しており、従来の射出成形用途を超えた需要の拡大をもたらしています。

アンチモン輸出規制は市場にどのような影響を与えますか?

中国の規制によりスポット価格は2倍に上昇しており、水酸化アルミニウムおよびリン系代替品の緊急認定を促しており、供給・価格両面における短期的な変動を引き起こしています。

最終更新日: