バッグインボックス包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

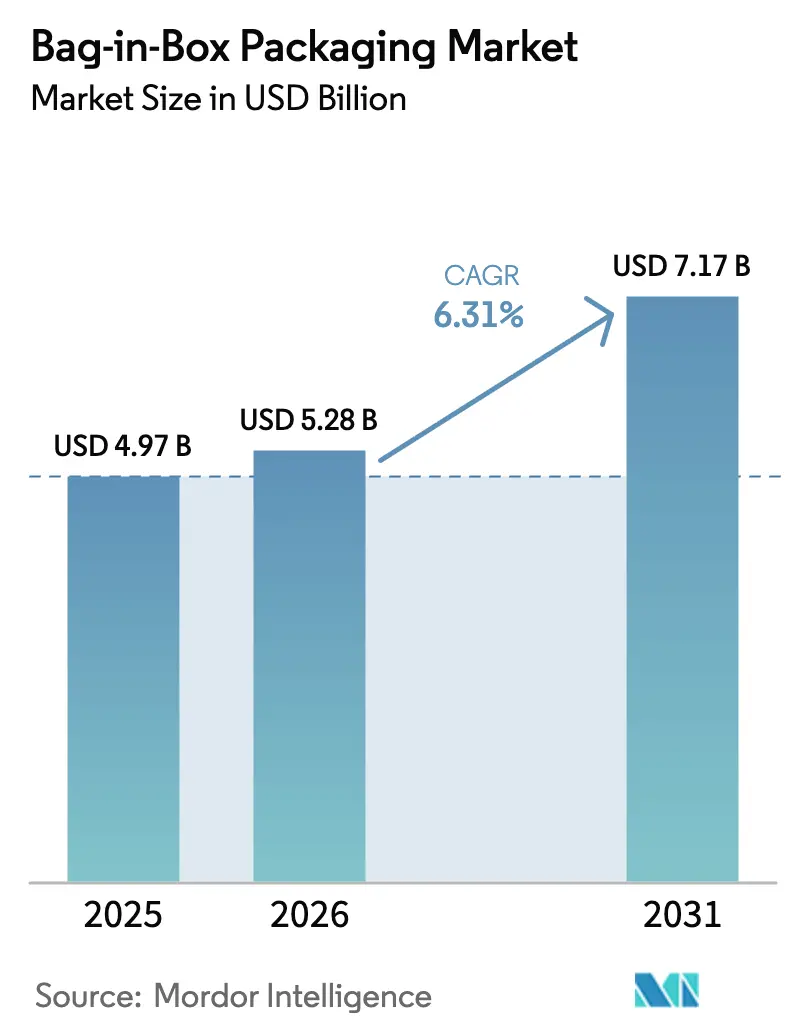

| 市場規模 (2026) | 5.28 十億米ドル |

| 市場規模 (2031) | 7.17 十億米ドル |

| 成長率 (2026 - 2031) | 6.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

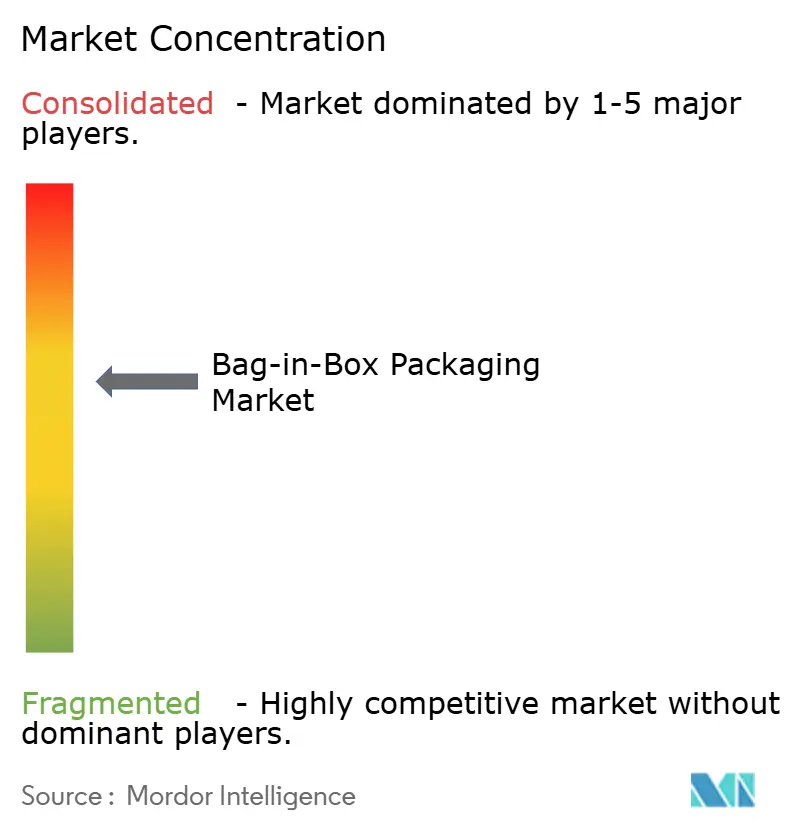

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるバッグインボックス包装市場分析

バッグインボックス包装市場規模は2026年に52億8,000万USDと推定され、2025年の49億7,000万USDから成長し、2031年には71億7,000万USDに達する見通しで、2026年〜2031年にかけてCAGR 6.31%で成長します。低炭素ソリューションへの需要拡大、バリアフィルム技術の進歩、リサイクル性向上に向けた規制圧力が、食品・飲料・産業ユーザー全体での採用率を高めています。プレミアムワインブランドはガラスからフレキシブルパックへの移行を続けており、高度な酸素バリアフィルムを活用して官能品質を保護しながら物流コストを削減しています。Eコマースのフルフィルメントセンターは、長方形のプロファイルがトラック積載密度を高め、自動化されたハンドリング時の破損を低減するため、このフォーマットを好んでいます。並行して、コールドチェーンを不要にする無菌システムが、植物性乳製品や医薬品用途への展開を可能にしています。フィルム、タップ、段ボール事業を垂直統合した業界プレーヤーは、EVOHコストの変動や新たな拡大生産者責任(EPR)費用に直面しても価格決定力を維持しています。

主要レポートのポイント

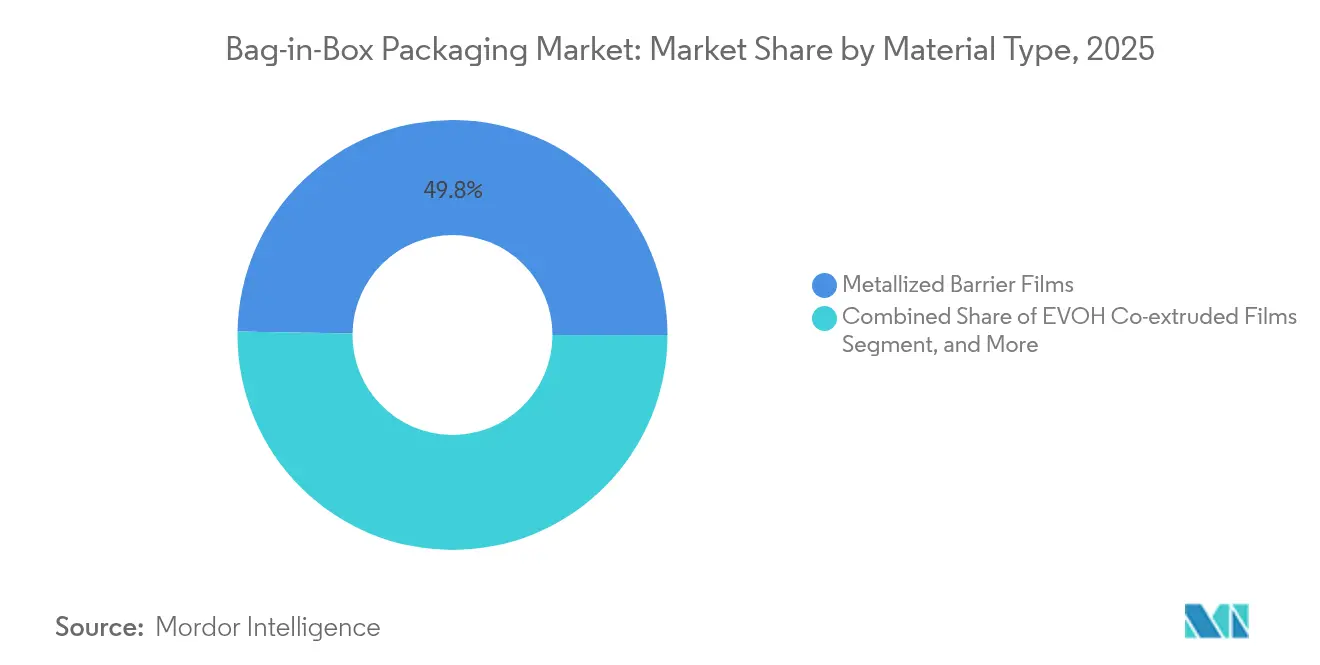

- 材料タイプ別では、メタライズドバリアフィルムが2025年のバッグインボックス包装市場シェアの49.75%をリードし、EVOHフィルムは2031年にかけてCAGR 9.12%で最速の成長を記録しました。

- エンドユーザー別では、食品用途が2025年に34.80%の収益シェアを獲得し、飲料は2031年にかけてCAGR 10.18%で拡大する見込みです。

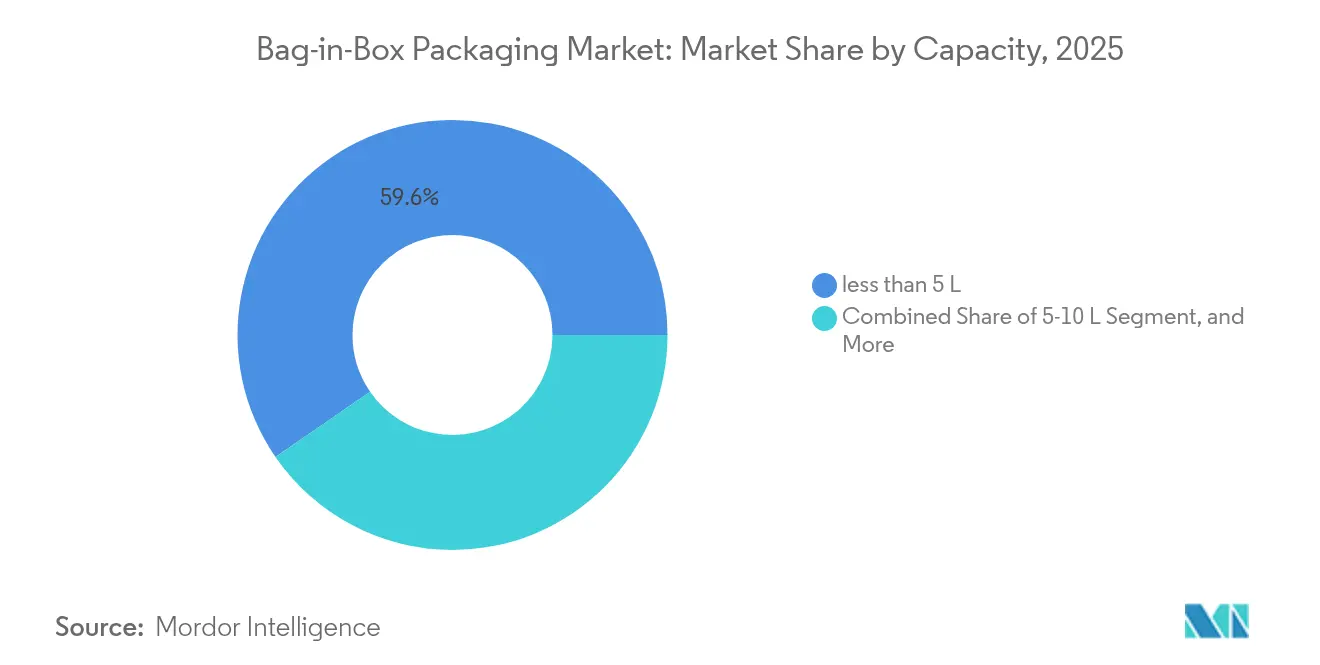

- 容量別では、5リットル未満のパックが2025年のバッグインボックス包装市場規模の59.60%を占め、5〜10リットル帯は2031年にかけてCAGR 8.30%で成長すると予測されています。

- 充填技術別では、非無菌ラインが2025年に69.90%のシェアで優位を占めましたが、無菌システムは植物性乳製品および医薬品需要を背景にCAGR 7.22%で進展しています。

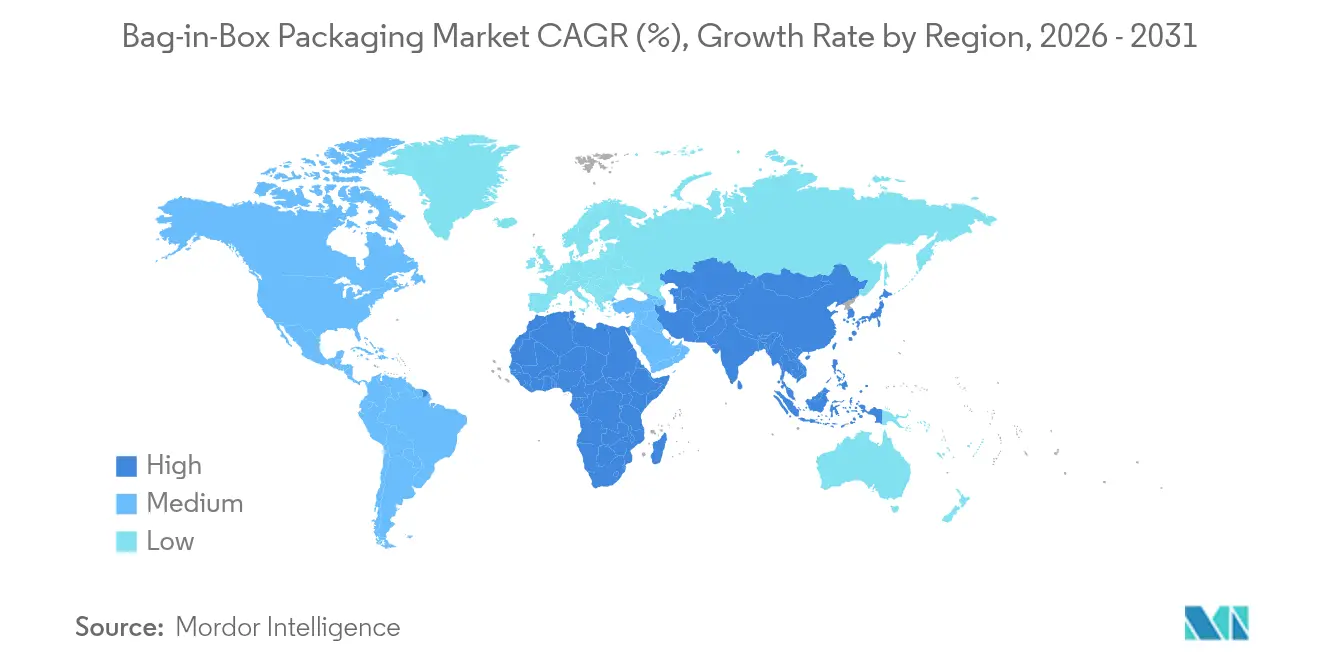

- アジア太平洋地域は2025年のバッグインボックス包装市場の41.70%を占め、2031年にかけてCAGR 8.20%でトップの成長を維持すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のバッグインボックス包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムワインセグメントにおけるガラスからバッグインボックスへの急速な移行 | +1.8% | フランス、オーストラリア、米国での早期採用を含む世界全体 | 中期(2〜4年) |

| 軽量・漏れ防止フォーマットへのEコマース需要 | +1.5% | 北米・EU、アジア太平洋へ拡大中 | 短期(2年以内) |

| 植物性乳製品代替品向け無菌バッグインボックスの採用 | +1.2% | 欧州・北米、アジア太平洋で新興 | 中期(2〜4年) |

| 低炭素包装を優遇する持続可能性規制 | +1.0% | EUが先導、北米が追随、アジア太平洋は選択的 | 長期(4年以上) |

| 調剤分析を可能にするスマートタップIoT統合 | +0.6% | 北米・EU飲食サービス、産業用途 | 長期(4年以上) |

| 大量液体を必要とするマイクロフルフィルメント食料品モデルの成長 | +0.8% | 世界の都市部、先進国市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアムワインセグメントにおけるガラスからバッグインボックスへの急速な移行

ボックスワインに対する歴史的な偏見は薄れつつあり、ブティックワイナリーが高精度ラインで充填することでフレキシブルパックがブーケと賞味期限を保持できることを証明しています。フランスは2004年のひと桁台から2017年には39.5%へとボックスワインのシェアを引き上げ、オーストラリアと米国の生産者は現在100USDまでの価格帯の3リットルケースを小売販売しています。酸素制御されたEVOH層は溶存CO₂とSO₂を厳密な範囲内に保ち、流通排出量を大幅に削減しながらガラス同等のパフォーマンスを実現します。若い消費者はアウトドアシーンでの携帯性を重視しており、これがバッグインボックス包装市場への需要を促進しています。ブランドオーナーもボトルと比較してパレット効率が43%向上するメリットを享受し、出荷あたりの利益をさらに高めています。

軽量・漏れ防止フォーマットへのEコマース需要

オンライン食料品および直販アルコールチャネルは荷物を複数のコンベヤーと仕分け落下にさらすため、サプライヤーは耐破裂性インナーバッグと改ざん防止タップを指定するようになっています。典型的な3リットルケースはガラスより60%軽量で、過剰梱包を回避するSIOCガイドラインを満たし、DIM重量と包装税負担の両方を削減します。Milkadamiaのようなブランドは、フィラーで膨張し常温で18ヶ月の保存期間を維持するフラットパックを出荷することで、固形廃棄物を94%削減しています。東南アジアおよびラテンアメリカで宅配ネットワークが拡大するにつれ、バッグインボックス包装市場は新たな対応可能な需要を獲得しています。

植物性乳製品代替品向け無菌バッグインボックスの採用

常温保存可能なオーツ麦・アーモンドドリンクは冷蔵なしで微生物制御を必要とし、これは高酸素バリアを持つ密閉バッグ内での無菌充填によって実現されます。Tetra Pakの統合ラインは酵素処理と6層EVOHメンブレンをサポートし、充填後の酸素透過率を0.1 cm³/m² d bar以下に抑えます。欧州のコパッカーであるBoermarkeは2023年にポートフォリオを植物性製品に切り替えた後、生産量を8倍に増加させ、無菌技術のスケーラビリティを実証しました。特殊飲料がスーパーマーケットの棚スペースを獲得するにつれ、無菌能力はバッグインボックス包装市場全体での戦略的差別化要因となっています。

低炭素包装を優遇する持続可能性規制

拡大生産者責任(EPR)プログラムは、材料費をリサイクル性と重量に連動させることでコスト方程式を再設定しています。英国は2025年にプラスチック1トンあたり423ポンドを課税する予定で、ガラスの192ポンドと比較されますが、バッグインボックスシステムはすでに75%のリサイクル率を達成している段ボール外装でその格差を相殺しています。[1]英国政府、「包装に関する拡大生産者責任:2025年基本料金」、gov.uk ミネソタ州の2024年法令は2029年までに80%のリサイクル性を要求しており、多層ポーチに圧力をかける一方、分離後に90%のリサイクル性を達成する分離容易なタップ設計を優遇しています。こうした措置はバッグインボックス包装市場への長期的な需要を強化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リサイクル可能なPET「カスク」ポーチとの競合 | -0.8% | プレミアム飲料セグメントを中心に世界全体 | 短期(2年以内) |

| EVOHおよびメタライズドフィルムの価格変動 | -1.2% | アジア太平洋生産に集中した世界のサプライチェーン | 短期(2年以内) |

| 多層フィルムに対する路肩リサイクルインフラの不足 | -0.9% | 主に北米・EU、アジア太平洋で新興 | 中期(2〜4年) |

| 複合パックに対する拡大生産者責任(EPR)費用 | -0.7% | EUが先行実施、北米が追随 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リサイクル可能なPET「カスク」ポーチとの競合

フラットPETボトルとモノマテリアルスパウトポーチは既存の路肩回収ストリームを活用し、バッグとボックスを分離する必要を排除しています。オーストラリアの主要ワイナリーは国内出荷量の最大85%をリサイクル素材PETコンテナに移行し、ガラス比で排出量を50%削減しています。ネガティブカーボンラミネートであるSugarflexを販売するスタートアップ企業は、高価なバリアフィルムを回避することで価格競争を激化させており、プレミアムカテゴリーにおけるバッグインボックス包装産業のシェアを奪う可能性があります。

EVOHおよびメタライズドフィルムの価格変動

アジアにおける原料価格の変動は供給を逼迫させ、高バリア基材のキロあたりコストを押し上げています。2024年にはプラスチック包装費用が8.2%上昇し、EVOHグレードが最も急激な上昇を示しました。長期樹脂契約を持たない中小コンバーターはマージン圧縮に直面し、競争力のある入札を提示する能力が制限され、バッグインボックス包装市場内での購買サイクルが潜在的に鈍化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:EVOHフィルムがプレミアム成長見通しを加速

メタライズドフィルムは2025年のバッグインボックス包装市場において最大の49.75%シェアをもたらし、そのコスト対バリア比の優位性を証明しました。しかし、EVOHコエクストルージョンは2031年にかけてCAGR 9.12%を達成し、年間酸素侵入量0.5 mg L⁻¹以下を要求する高付加価値ワインおよび医薬品用途によって牽引されています。この急速な勢いは、絶対的なトン数がメタライズド品より低いままであっても、EVOHを増分収益の主要ドライバーとして位置づけています。KurarayのEVAL樹脂はエチレン含有量を調整してガスバリア性能を微調整し、ポリマー重量を最小化しながらワイナリーが目標賞味期限を達成できるようにしています。したがって、プレミアムフィルムに関連するバッグインボックス包装市場規模は、予測期間にわたってコモディティ層よりも速く拡大する見通しです。バイオベースEVOHグレードおよびナノクレイバリアコーティングへの継続的なR&Dは、消費後リサイクルを合理化するモノマテリアルコンセプトを解放する可能性があります。Smurfit Westrockなどの主要コンバーターは、低ゲージEVOHを段ボールインサートにラミネートするパイロットラインを持ち、垂直統合が原材料コストリスクを抑制できることを示しています。

第二の成長ベクターは、ブランドオーナーにスコープ3排出データの公表を義務付ける企業気候目標から生まれています。メタライズドフィルムはEVOHよりも高い内包エネルギープロファイルを持ち、EVOHはより薄いゲージと低いアルミニウム使用量から恩恵を受けています。すでに平均75%のリサイクル繊維を使用する段ボール外装と組み合わせると、EVOHソリューションはゲートまでの排出量を最大30%削減します。大手飲料グループがCDP開示を提出するにつれ、調達チームはメートルあたり価格とともにライフサイクルスコアを組み込むことが期待されています。このシフトは検証済みカーボンフットプリントを文書化できるサプライヤーの機会を拡大し、プレミアムカテゴリー全体でバッグインボックス包装市場を押し上げます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:飲料がコア食品需要を超えて加速

食品用途は2025年に34.80%の収益シェアを維持し、コスト主導のLDPEライナーに依存する業務用ソースや乳製品濃縮物によって支えられています。しかし、飲料ブランドは2031年にかけてCAGR 10.18%を記録し、ワイン、コーヒー、機能性飲料がフレキシブルフォーマットへ移行するにつれてバッグインボックス包装市場規模に占めるシェアを拡大します。高級ワイン生産者は2025年にボックス入り出荷量を倍増させ、小売業者が20USD以上の3リットルSKUに棚スペースを付与し、利便性の高い注ぎ口を求める若い消費者に対応しています。一方、すぐに飲めるカクテルはEコマースの波に乗り、飲食サービス事業者はBluetoothで注ぎ量指標を収集するスマートタップを介してコールドブリューを提供するために5リットルパックを採用しています。

産業用およびパーソナルケアユーザーは、エアゾール代替プログラムをサポートする厚みのある耐薬品性フィルムを適用することで収益ストリームに回復力を加えています。例えば、消毒剤濃縮物は閉ループ希釈用のUN認定フィットメントを統合した20リットルライナーで出荷され、HDPEドラムと比較して輸送重量を75%削減します。無菌能力が栄養補助食品希釈剤や静脈内水分補給液に浸透するにつれ、バッグインボックス包装市場はヘルスケア分野に多様化し、マージンを拡大して季節性を低減しています。

容量別:中間フォーマットが飲食サービスとマイクロフルフィルメントの利益を獲得

5リットル未満のパックは2025年に59.60%の絶対的な出荷量で引き続き優位を占め、キッチン冷蔵庫に収まる小売ワインおよび特殊飲料SKUによって牽引されています。しかし、5〜10リットル帯はバックオブハウス業務向けのコンパクトバルクフォーマットを必要とするクイックコマースのダークストアに支えられ、最速のCAGR 8.30%を記録しています。この範囲での拡大は段ボール消費を押し上げます。なぜなら、各外装カートンは通常、より重い荷重を支えるためにダブルウォールフルーティングを使用するからです。その結果、バッグフィットメント事業と共同立地する段ボール製造業者は、バッグインボックス包装市場内でクロスセルの可能性を獲得しています。

中間サイズのフォーマットはまた、冷凍カクテルベース、チョコレートシロップの調剤、オンプレミスのバリスタ向けオーツ濃縮物などのフランチャイズメニューイノベーションとも一致しています。Sealing Systemの自動化ラインは1分間に30ケースを充填し、飲料フレーバーの週次切り替えを管理するコパッカーの人件費を削減します。業務用ケータリング業者にとって、7リットルのホットフィル耐性はステンレスリザーバーの必要性を排除し、初期設備投資を大幅に削減します。これらの利点が中間容量帯での持続的な成長を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

充填技術別:無菌ラインが高マージンのヘルスケア需要を獲得

常温ラインは2025年に69.90%のシェアを維持しましたが、無菌設備は植物性ミルク、小児栄養、静脈内水分補給希釈剤向けの常温保存可能なソリューションを提供することでCAGR 7.22%を記録する見込みです。Alfa Lavalのモジュール式滅菌トンネルはlog-6胞子不活化を達成し、充填後の残存酸素を0.05%以下に低減する薄壁EVOHバッグを統合しています。このパフォーマンスは厳格なUSP <1207>容器閉鎖完全性規範を満たし、特定の医薬品シナリオにおいてバッグインボックス包装市場をブロー・フィル・シール瓶の信頼できる代替として位置づけています。

設備投資のハードルは小規模ワイナリーにとって依然として障壁であるため、常温システムはコモディティセグメントで出荷量を支配し続けます。しかし、プロセッサーがホットフィルHDPEからエネルギー効率の高い常温保存可能技術にアップグレードするにつれ、無菌ラインの総対応可能市場は拡大しています。欧州連合における食品ロス削減プロジェクトを補助する政府インセンティブは、無菌充填への投資収益率をさらに高め、2031年まで堅調な普及を支えています。

地域分析

アジア太平洋地域は2025年のバッグインボックス包装市場の41.70%を占め、中国とインドの都市世帯が賞味期限の長い包装飲料へとアップグレードするにつれてCAGR 8.20%で拡大しています。中国のコンバーターであるHansin Packingは2本のコエクストルージョンラインを追加し、地域のEVOHフィルム生産量を25%増加させ、地元ワインコパッカーの供給ボトルネックを解消しています。穀物ベースのアルコール輸出を促進する政府プログラムも、プレミアム酸素バリアバッグへの需要を刺激しています。東南アジアにおけるEコマース食料品普及率の上昇が段ボール消費の増分を促進し、バッグインボックス包装市場の統合的な成長ループを生み出しています。

欧州は厳格な気候政策によって形成された成熟しながらも拡大する市場環境を呈しています。同地域の包装セクターは2024年の1,530億ユーロから2029年には1,860億ユーロへと成長し、その範囲内でバッグインボックス包装市場はすでに44%のワイン出荷量がこのフォーマットを使用しているフランスから強みを引き出しています。デンマークは65%のリサイクル率を記録し、分離容易なタップ設計を優遇しており、オランダは2050年までに化石燃料フリー包装を誓約し、モノマテリアルEVOHフィルムの契約を加速させています。紙ベースのボトルスタートアップはバッグインボックスの構造原理を模倣し、このセグメントの環境的信頼性を検証しています。

北米は急速に統合が進んでいます。2024年7月に完了した110億2,000万USDのSmurfit Westrock合併は生産能力を拡大し、バッグインボックスシステム専用のサウスカロライナ州グリーンフィールドサイトを追加しました。6つの州がEPR法を制定し、軽量化を優遇しており、PETガロンジャグと比較して段ボール外装の競争力を高めています。ProMachに新設されたワイン・スピリッツソリューショングループは、ライン統合へのより多くの資本配分を示し、このフォーマットの戦略的価値を浮き彫りにしています。

競合環境

バッグインボックス包装市場は適度に集中しています。Smurfit Westrock、Liquibox、SIG、Scholle IPNが世界出荷量の約45%を共同で支配し、数十の地域コンバーターがニッチおよびプライベートラベルクライアントにサービスを提供しています。Smurfit Westrock合併は年間ランレートで4億USDのシナジーを解放し、統合外箱用のクラフトライナー供給を確保する63の製紙工場を創出しました。[3]Smurfit Westrock、「2025年第1四半期業績」、smurfitwestrock.com LiquiboxはAmcorの傘下で乳製品およびバルクウォーター向け高バリア製品に注力しており、R&D資金を年間1億8,000万USDにプールした80億4,000万USDのAmcor・Berry統合の下で事業を展開しています。

デジタル化が主要な差別化要因として浮上しています。TappTekのタップセンサーは飲食サービス事業者が注ぎ時間を追跡できるようにし、ブランドが従量課金モデルを検証してロスを削減するのを支援しています。Gamer PackagingはXolutionと新しいキャップ技術の独占販売契約を締結し、金属スプリングを排除することでリサイクルを簡素化しています。容器起動式ディスペンサーの特許出願は、バッグインボックス包装産業内でQRベースの再注文を統合できるさらなる自動化を示唆しています。

材料レベルでは、AccredoのバイオベースポーチがユニットあたりCO₂固定43グラムを達成し、既存企業がサトウキビベースのEVOH代替品のパイロットを実施するよう促しています。したがって、イノベーションはバリア性能と循環経済目標の整合にかかっており、両方を習得したサプライヤーがシェアを獲得する立場にあります。

バッグインボックス包装産業リーダー

-

DS Smith PLC

-

CDF Corporation

-

Smurfit Westrock

-

Mondi

-

Amcor Plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Smurfit Westrockは2025年第1四半期の純売上高76億5,600万USDを報告し、サウスカロライナ州の新しいバッグインボックス工場の建設を確認しました。

- 2025年2月:AmcorとBerry Globalの株主が80億4,000万USDの全株式交換合併を承認し、フレキシブルおよびリジッド包装ポートフォリオを統合しました。

- 2025年2月:ProMachはバッグインボックス統合ラインを供給するワイン・スピリッツソリューショングループを設立しました。

- 2024年11月:Smurfit WestrockはEU規則に先駆けて90%のリサイクル適合性を達成するEasySplit バッグインボックスを発表しました。

世界のバッグインボックス包装市場レポートの調査範囲

本市場調査は、飲料、食品、医療・医薬品、パーソナルケア・ホームケア、その他エンドユーザーなど様々な用途向けに、0〜5リットル、5〜10リットル、10リットル超を含む様々な容量のバッグインボックス包装フォーマットの需要を追跡しています。バッグインボックス包装製品の原材料(プラスチックおよび紙)の価格設定は、消費、輸出入トレンド、および平均価格とともに考慮され、市場収益を算出しています。

バッグインボックス包装市場は、容量別(0〜5リットル、5〜10リットル、10リットル超)、エンドユーザー産業別(飲料[アルコール飲料および非アルコール飲料]、食品、医薬品・医療、産業用[化学品、塗料・コーティング]、パーソナルケア・ホームケア、その他エンドユーザー産業[自動車、農業、ペットフード])、および地域別(北米[米国、カナダ]、欧州[英国、ドイツ、フランス、イタリア、欧州のその他地域]、アジア太平洋[中国、インド、日本、オーストラリア・ニュージーランド、アジア太平洋のその他地域]、ラテンアメリカ[ブラジル、メキシコ、ラテンアメリカのその他地域]、中東・アフリカ[アラブ首長国連邦、サウジアラビア、南アフリカ、中東・アフリカのその他地域])にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されます。

| メタライズドバリアフィルム |

| EVOHコエクストルードフィルム |

| LDPEモノレイヤー |

| 飲料 | アルコール飲料 |

| 非アルコール飲料 | |

| 食品 | |

| 医薬品・医療 | |

| 産業用(化学品、塗料・コーティング) | |

| パーソナルケア・ホームケア |

| 5L未満 |

| 5〜10L |

| 10L超 |

| 無菌 |

| 非無菌(常温) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州のその他地域 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア・ニュージーランド | ||

| アジア太平洋のその他地域 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東のその他地域 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカのその他地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他地域 | ||

| 材料タイプ別 | メタライズドバリアフィルム | ||

| EVOHコエクストルードフィルム | |||

| LDPEモノレイヤー | |||

| エンドユーザー産業別 | 飲料 | アルコール飲料 | |

| 非アルコール飲料 | |||

| 食品 | |||

| 医薬品・医療 | |||

| 産業用(化学品、塗料・コーティング) | |||

| パーソナルケア・ホームケア | |||

| 容量別 | 5L未満 | ||

| 5〜10L | |||

| 10L超 | |||

| 充填技術別 | 無菌 | ||

| 非無菌(常温) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州のその他地域 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア・ニュージーランド | |||

| アジア太平洋のその他地域 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東のその他地域 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカのその他地域 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米のその他地域 | |||

レポートで回答される主要な質問

バッグインボックス包装市場の2031年における予測市場規模は?

市場は2031年までに71億7,000万USDに達し、CAGR 6.31%で成長する見込みです。

バッグインボックス包装市場において成長をリードする地域はどこですか?

アジア太平洋地域は工業化の進展とEコマースの拡大を背景に、2031年にかけて最速のCAGR 8.20%を記録すると予測されています。

飲料企業がバッグインボックスフォーマットに移行する理由は何ですか?

飲料企業は高バリアEVOHフィルムと無菌充填により、物流コストの削減、カーボンフットプリントの低減、賞味期限の延長というメリットを享受しています。

最も速い成長を示す材料セグメントはどれですか?

EVOHコエクストルードフィルムは、プレミアムワインおよび医薬品用途に必要な優れた酸素バリア性能により、2031年にかけてCAGR 9.12%を記録しています。

拡大生産者責任(EPR)法は採用にどのような影響を与えますか?

EPR費用は重量のある、またはリサイクルが困難なパックにペナルティを課すため、軽量な段ボールベースのバッグインボックスシステムはブランドオーナーのコンプライアンスコスト削減に貢献します。

バッグインボックス包装市場において無菌ラインは普及が進んでいますか?

はい。無菌充填は植物性乳製品およびヘルスケアが防腐剤なしで年間を通じた常温流通を求めるにつれ、CAGR 7.22%で成長しています。

最終更新日: