GCCプラスチック包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

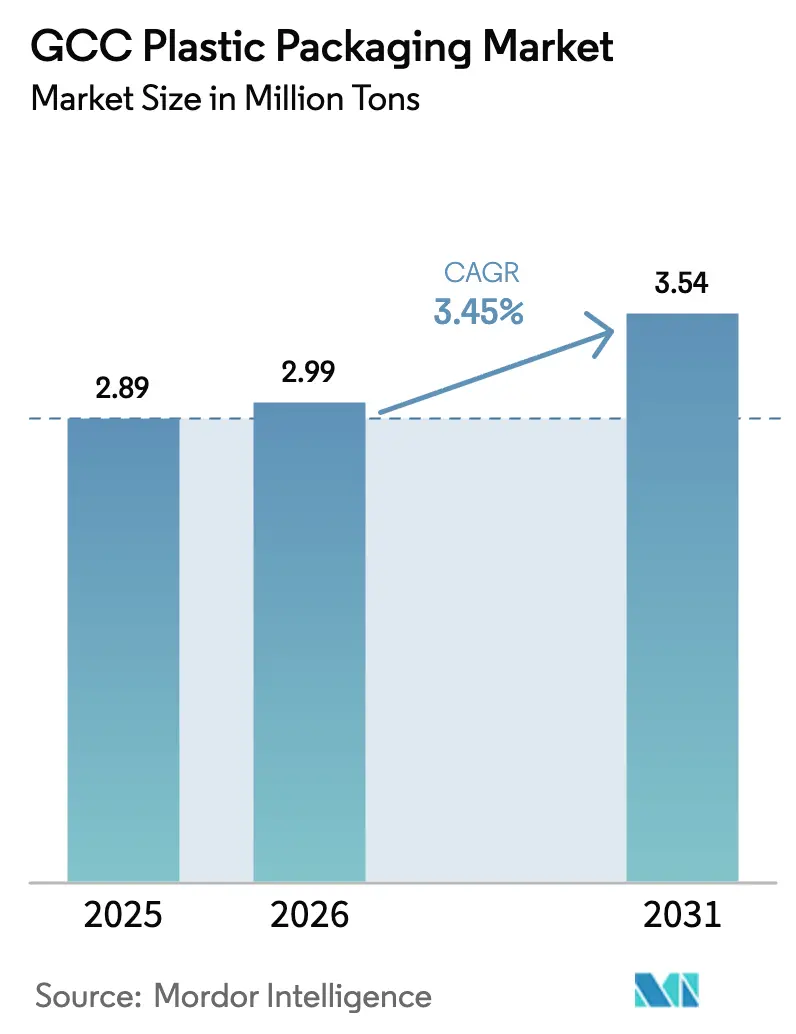

| 基準年の市場規模 (2025) | 2.89 百万トン |

| 市場取引高 (2026) | 2.99 百万トン |

| 市場取引高 (2031) | 3.54 百万トン |

| 成長率 (2026 - 2031) | 3.45% CAGR |

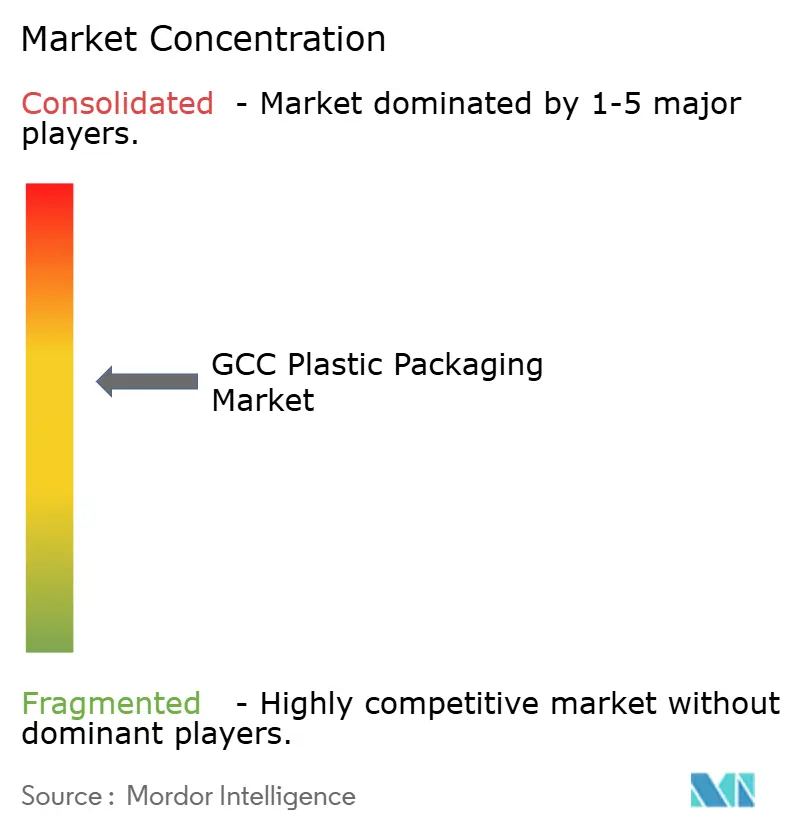

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCCプラスチック包装市場分析

GCCプラスチック包装市場規模は2026年に299万トンと推定され、2025年の289万トンから成長し、2031年には354万トンに達する見通しで、2026年〜2031年にかけてCAGR 3.45%で成長します。強固な原料統合、包装食品消費の増加、およびボトル入り飲料水の持続的な需要がこの拡大を支えており、新たなリサイクル義務が付加価値機会を再形成しています。アブダビにおけるBoroupeの62億米ドル規模の第4コンプレックスなど、輸出志向の生産能力増強が、輸入依存地域では対抗困難な価格競争力を強化しています。サウジアラビアビジョン2030およびアラブ首長国連邦の産業アジェンダのもとでの工場成長の加速が地域のFMCG生産を拡大し、樹脂サプライヤー、コンバーター、ブランドオーナー間の連携を強化しています。[1]サウジ通信社、「ビジョン2030のもとでのサウジアラビアの産業発展」、spa.gov.sa 気候変動に起因する水分補給習慣とeコマースのフルフィルメントがフレキシブルおよび保護フォーマットを促進する一方、石油化学大手と専門リサイクル業者がGCC複数の州で導入された循環経済規制への対応を競っています。

主要レポートのポイント

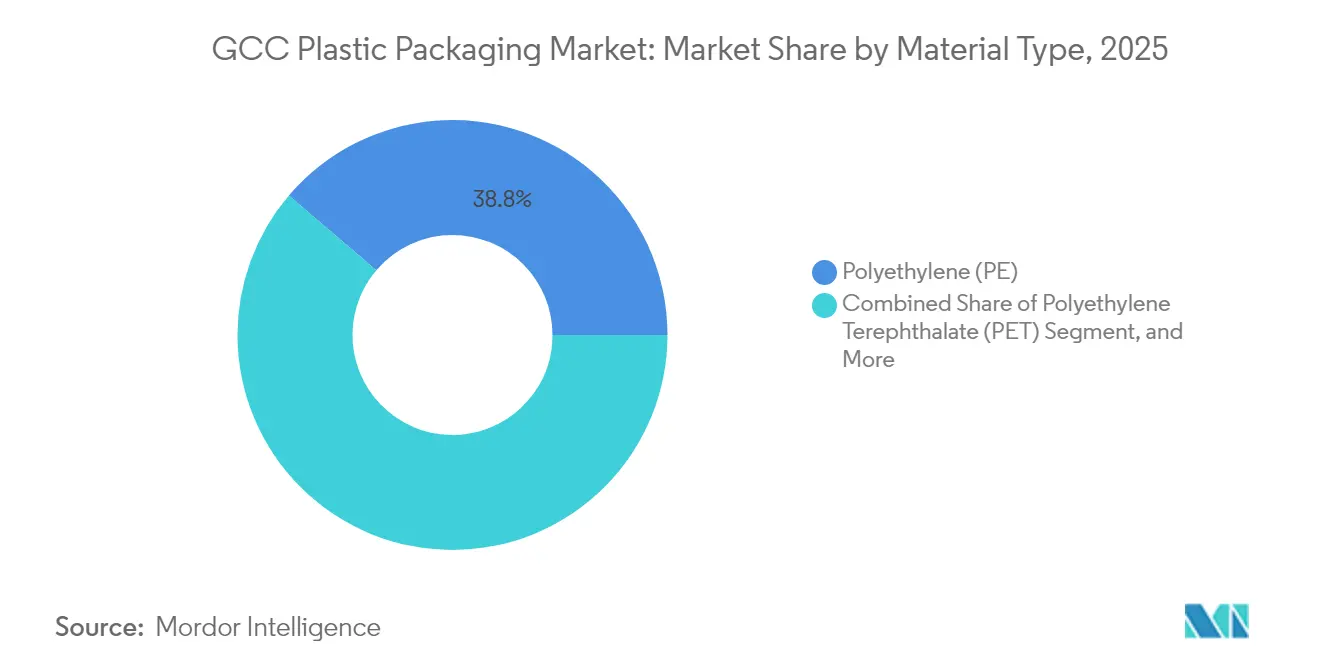

- 素材タイプ別では、ポリエチレンが2025年のGCCプラスチック包装市場シェアの38.77%をリードし、PETは2031年にかけてCAGR 4.48%で拡大する見込みです。

- 包装タイプ別では、フレキシブルソリューションが2025年のGCCプラスチック包装市場規模の54.60%を占め、2031年にかけてCAGR 5.02%で成長しています。

- 製品形態別では、パウチおよびサシェが2025年のGCCプラスチック包装市場シェアの35.62%を占め、フィルムおよびラップが2031年にかけて最速のCAGR 4.30%を記録しています。

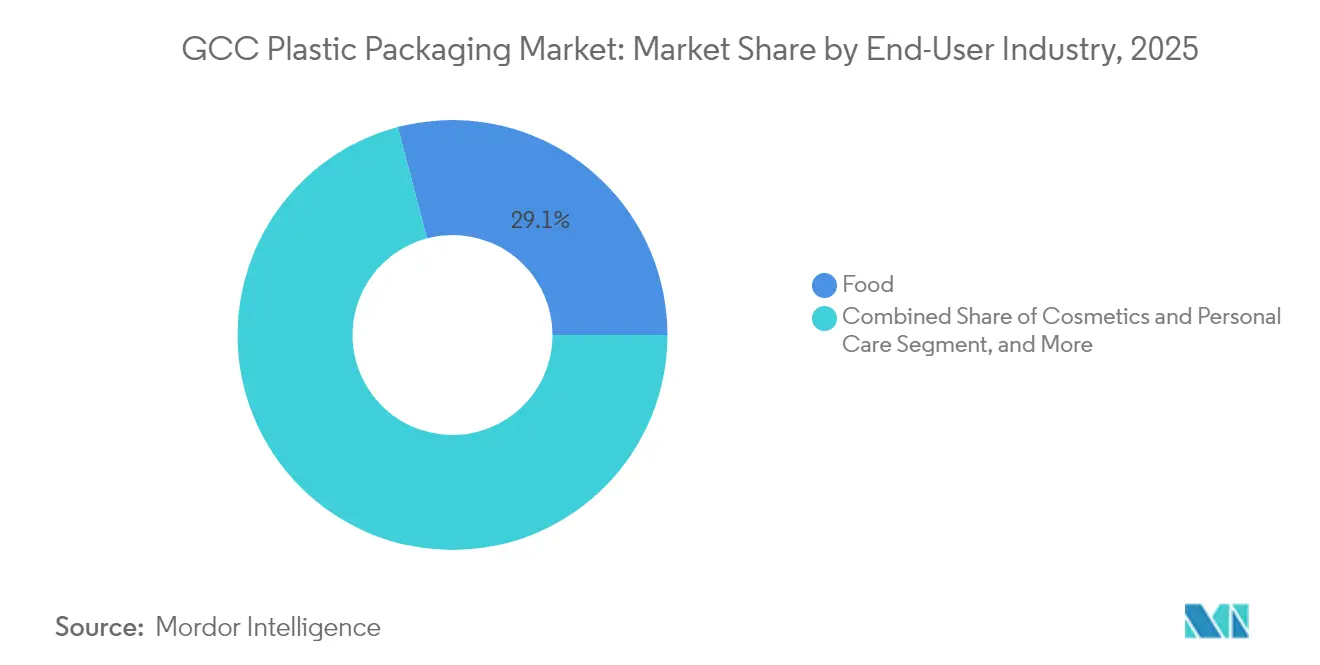

- エンドユーザー産業別では、食品用途が2025年のGCCプラスチック包装市場規模の29.10%を占め、化粧品・パーソナルケア包装は2026年〜2031年にかけてCAGR 5.55%で成長しています。

- 製造プロセス別では、押出成形が2025年のGCCプラスチック包装市場規模の28.95%を占め、熱成形が同期間で最高のCAGR 4.27%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

GCCプラスチック包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 包装食品・飲料需要の増加 | +1.2% | GCC全域、特にサウジアラビアとアラブ首長国連邦 | 中期(2〜4年) |

| 気候変動に起因するボトル入り飲料水消費の急増 | +0.8% | GCC全域、夏季にピーク | 短期(2年以内) |

| eコマースの急成長による保護包装ニーズの高まり | +0.6% | アラブ首長国連邦とサウジアラビア、カタールとクウェートで台頭 | 中期(2〜4年) |

| GCC産業多様化による地域FMCG生産の拡大 | +0.9% | サウジアラビアとアラブ首長国連邦が主導 | 長期(4年以上) |

| 「UTC」紫外線防護ラベルの義務化による多層フィルム採用の加速 | +0.3% | 当初はサウジアラビア | 中期(2〜4年) |

| ゼロウェイスト都市パイロットによるリサイクル含有量取引の促進 | +0.4% | アラブ首長国連邦とサウジアラビアのパイロット都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

包装食品・飲料需要の増加

急速な人口増加と食料供給の地域化により、GCC全域での包装消費の基準が引き上げられています。サウジアラビアはビジョン2030の発効以来、食品製造能力が60%拡大し、多国籍ブランドが酸素・水分制御用の多層バリアフィルムを指定する乳製品、菓子、調理済み食品工場に新たな資本を投入しています。アラブ首長国連邦国家食料安全保障戦略は高い自給率を目指し、湾岸協力会議標準化機構(GSO)規則に準拠した追跡可能な食品グレード樹脂を提供するコンバーターを優遇しています。高温気候向けに設計された個別包装パウチや賞味期限を延長する調整雰囲気トレーが小売店でプレミアム配置を獲得しています。この持続的な需要がGCCプラスチック包装市場全体の数量成長と付加価値フィルムイノベーションを支えています。

気候変動に起因するボトル入り飲料水消費の急増

長期間にわたって45℃を超える気温が続くため、包装水は日常の必需品となっています。地域のボトル入り飲料水市場は2024年に67億9,000万米ドルに達し、年率11.16%で拡大しており、プラスチック容器が数量の82%を占めています。PETは透明性、強度対重量比、およびコスト優位性から主流となっており、HDPEジャグが大量消費に対応しています。アラブ首長国連邦が2040年までにPETボトル回収率79%を達成するという政府のリサイクル目標が、地域コンバーターに原料を供給する回収・フレーク生産施設への投資を促しています。[2]アラブ首長国連邦政府、「産業用廃棄物の有価化に関する政策」、uaelegislation.gov.ae

eコマースの急成長による保護包装ニーズの高まり

アラブ首長国連邦とサウジアラビアのオンライン小売収益は25%を超える複合成長を記録しており、包装仕様が耐衝撃性メーラー、温度遮断ライナー、QRコード対応トレーサビリティラベルへとシフトしています。ドバイの中継輸送センターとしての役割が、国際貨物規制に準拠したフォーマットへの需要を増幅させています。多層PEとリサイクル素材から作られたフレキシブルなバブルラップ代替品が、複数区間配送中の精密機器を保護しています。食料品配達用の再利用可能なクーラーパウチが屋外の極端な暑さを緩和し、高度なラミネートおよび断熱能力を持つコンバーターに新たな機会をもたらしています。

GCC産業多様化による地域FMCG生産の拡大

サウジアラビアのNUSANEDやアラブ首長国連邦の「メイク・イット・イン・ジ・エミレーツ」プログラムなどの製造政策が数千の新工場を追加し、より高い地域コンテンツを義務付けています。ゴム・プラスチック製品は最も急成長しているサブセクターの一つであり、ペレットサプライヤーおよびプロセッサーに対する将来の需要可視性を確保しています。加工食品、清涼飲料、家庭用品の国内生産が輸入依存を低減し、供給サイクルを短縮することで、ブランドオーナーの近くに立地する包装工場を優遇しています。ISO認証取得済みの生産者は政府調達契約をより容易に獲得でき、GCCプラスチック包装市場内での長期的な需要契約を確保しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EPRおよびワンウェイプラスチック規制の強化 | -0.7% | アラブ首長国連邦とサウジアラビアが主導 | 短期(2年以内) |

| 石油化学原料価格の変動 | -0.5% | GCC全域 | 短期(2年以内) |

| 食品グレードrPETフレークの不足 | -0.3% | GCC全域、特にアラブ首長国連邦とカタール | 中期(2〜4年) |

| 夏季の港湾混雑によるフィルム輸入の遅延 | -0.2% | 紅海およびペルシャ湾の港湾 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EPRおよびワンウェイプラスチック規制の強化

アラブ首長国連邦の拡大生産者責任法は、リサイクル可能性が低下するにつれて上昇する手数料体系を定め、コンバーターにリサイクル設計機能とトレーサビリティシステムの統合を義務付けています。サウジアラビアのPEおよびPP製品に対するオキソ生分解性義務化により、サプライヤーはサウジ規格・計量・品質機構のロゴを持つ認証済みマスターバッチを調達することが求められています。コンプライアンス対応は中小企業の運転資本ニーズを高め、多用途または堆肥化可能な代替品へのポートフォリオシフトを促しています。短期的には数量が縮小する可能性がありますが、長期的な勝者は調和されたGCC基準とリサイクル含有量の閾値に製品を合わせたプロセッサーになる可能性が高いです。

石油化学原料価格の変動

原油価格の基準変動がエチレンおよびプロピレンの契約価格に波及し、ボトル入り飲料水やストレッチフィルムなど価格感応度の高いセグメントに販売するコンバーターのマージンを圧迫しています。紅海の海運混乱は、物流ショックが樹脂コストの急騰と納期遅延を増幅させることを示し、コンバーターに在庫ヘッジと調達先の多様化を強いました。SABICなどの垂直統合大手は自社原料ストリームによって変動を相殺していますが、独立系プロセッサーは先渡し価格設定メカニズムやテイク・オア・ペイ供給契約が広く普及するまで引き続きリスクにさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:ポリエチレンの優位性がPETイノベーションの挑戦に直面

ポリエチレンは2025年のGCCプラスチック包装市場シェアの38.77%を占め、サシェ、フィルム、産業用ライナーにおける汎用性を反映しています。エタン系原料の豊富な供給が高圧LDPEおよび汎用LLDPEグレードのコスト競争力を維持しています。それにもかかわらず、PETは飲料需要とデポジット返却制度がフレーク供給を拡大するにつれて、2031年にかけてCAGR 4.48%で加速しており、循環型PETソリューションのGCCプラスチック包装市場規模を押し上げています。SABICのインモールドラベリング向け認証済み再生可能ポリオレフィンが機械的性能を維持しながら低炭素オプションを拡大しています。特殊バリア樹脂と生分解性PLAが化粧品・医療包装においてプレミアム価格を実現するニッチ用途を獲得しています。

ポリスチレンおよびEPSはワンウェイプラスチック禁止による規制の逆風に直面しており、代替素材への代替機会を生み出し、生分解性オプションのイノベーションを促進しています。アラブ首長国連邦のEmirates Biotechは年間生産能力16万トンの世界最大のPLA生産施設を発表し、包装用途における従来型プラスチックの代替を目指し、年間CO2排出量削減量が30万トンを超えると予測されています。特殊ポリマーやバリア素材を含むその他の素材タイプは、性能要件が高い素材コストを正当化する化粧品・医薬品包装のプレミアム化トレンドから恩恵を受けています。紫外線防護および食品接触用途に関するGSO基準への規制コンプライアンスが、特殊素材配合と認証済みサプライチェーンへの需要を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:フレキシブルソリューションが気候適応プレミアムを獲得

フレキシブルフォーマットは2025年のGCCプラスチック包装市場規模の54.60%を占め、2031年にかけて年率5.02%で成長する見込みです。3%程度の重量対製品比率が輸送効率を高め、長距離砂漠物流においてその優位性が増幅されています。Boroupeはボースター技術を活用して、全体的なプラスチック使用量を削減する高剛性かつ薄ゲージフィルム向けにカスタマイズされたバイモーダルPEを供給しています。多層パウチは穿刺および紫外線劣化に耐性があり、中東全域への乳製品・スナック輸出を支援しています。リジッドHDPEドラム、PET瓶、PPカップはプレミアム飲料・パーソナルケアセグメントで引き続き重要ですが、軽量化とeコマースが仕様を主導する分野ではシェアを失っています。

フレキシブル包装の優位性は、保護性能と素材効率および消費者利便性のバランスが求められるeコマース用途において特に顕著になっています。リサイクル素材とバリア特性を組み込んだ高度な多層フィルム技術が規制要件と性能要求の両方に対応し、高度な製造能力に投資するコンバーターに差別化機会を提供しています。リジッド包装セグメントは、容器の完全性と改ざん防止が高い素材コストと輸送影響を正当化する化粧品、医薬品、産業用化学品などのプレミアム用途に注力しています。

製品形態別:パウチがイノベーションをリードしフィルムが加速

パウチおよびサシェは、個別包装、使いやすい分配、および保管スペースの削減により、2025年のGCCプラスチック包装市場シェアの35.62%を占めました。EVOHまたは金属蒸着層を持つ超高バリア構造が高い周囲温度下でフレーバーの完全性を保護しています。フィルムおよびラップは、拡大するフルフィルメントセンターが必要とするパレットストレッチラップ、シュリンクフード、および自動バッグインボックスライナーに牽引され、最速のCAGR 4.30%を記録しています。最大9層のブローンフィルムラインが機械的強度を犠牲にすることなく薄肉化を可能にし、コストと持続可能性の両目標を達成しています。

ボトルおよび瓶類は飲料・パーソナルケア用途で安定した需要を維持していますが、リサイクルインフラの制限とワンウェイフォーマットへの規制圧力により成長は抑制されています。トレーおよびコンテナは、利便性が包装フォーマット選択を左右する都市部を中心に、フードサービスの拡大と調理済み食品消費トレンドから恩恵を受けています。

エンドユーザー産業別:食料安全保障が基礎需要を牽引し美容が加速

食品用途は2025年のGCCプラスチック包装市場規模の29.10%を占め、現代的な小売を通じて流通する牛乳、ヨーグルト、常温スナックが基盤となっています。レトルトパウチやバリアトレーなどの常温保存フォーマットが冷蔵ニーズを低減し、国家エネルギー効率プログラムと整合しています。化粧品・パーソナルケア需要は、富裕層消費者が視覚的に際立つ包装に収められたプレステージスキンケアやフレグランスを好む傾向から、年率5.55%で成長しています。高透明PETボトル、金属蒸着PPジャー、エアレスポンプが原材料コストの上昇を相殺するプレミアムブランドポジショニングを示しています。

飲料用途は気候変動に起因する消費パターンとボトル入り飲料水市場のCAGR 11.16%の拡大から恩恵を受けており、プラスチック包装が総数量の82%を占めています。医薬品・ヘルスケアセグメントは人口動態トレンドとヘルスケアインフラの拡大を通じて回復力を示しており、改ざん防止と安定性特性を持つ特殊包装を必要としています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製造プロセス別:押出成形の規模が熱成形イノベーションと融合

押出成形は2025年のGCCプラスチック包装市場規模の28.95%を占め、年間300万トンを超えるフィルムロールおよびプロファイルを供給しています。連続操業が地域のエチレンクラッカーからの生産を最大化し、GCCプラスチック包装市場のコストリーダーシップを維持しています。熱成形はヨーグルトカップ、個別調理済み食品トレー、および厳密な寸法公差を必要とする医療用ブリスターパックに牽引され、年率4.27%で成長しています。消費後PETフレークとのインラインシートラミネーションが未使用原料を最大30%削減し、多国籍ブランドが求める循環経済スコアカードを支援しています。

射出成形はボトル、コンテナ、クロージャーを含むリジッド包装用途に対応し、飲料・パーソナルケアセクターからの安定した需要があります。ブロー成形は特に大型容器や産業用途のボトル生産において市場プレゼンスを維持していますが、代替包装フォーマットとワンウェイプラスチックへの規制制限による競争圧力に直面しています。

地域分析

サウジアラビアはGCCプラスチック包装市場で最大のシェアを占めており、工場数を7,206から11,549に増加させ、ゴム・プラスチック製品の生産を優先したビジョン2030産業拡大に支えられています。国家食料安全保障プロジェクトが大量のパウチフィルム、HDPE乳製品ボトル、多層パンバッグを必要としています。廃棄物管理規則は2040年までに79%のリサイクルを目指し、フレーク、ペレット、熱分解プラントへの投資を促進しています。

アラブ首長国連邦は2031年にかけて最高の予測CAGRを記録しており、ドバイのワンウェイプラスチック禁止と閉ループ供給が可能なコンバーターを優遇する79%リサイクル目標に支えられています。アブダビのBorouge 4が地域のPE生産能力を引き上げ、国内プロセッサーと輸出契約向けの樹脂供給を確保しています。

カタール、クウェート、オマーン、バーレーンは合計で中程度のシェアを占めながらも、安定した中一桁台の成長を記録しています。カタールのワールドカップレガシーインフラがホスピタリティ包装需要を維持し、クウェートはプロセッサーを誘致するための下流石油化学プロジェクトを統合しています。オマーンのドゥクムおよびソハール港が地域輸出を促進し、バーレーンのサービスセクター志向が銀行ノベルティや販促品における高級リジッド包装への需要を高めています。

競争環境

市場集中度は中程度であり、SABICやBoroupeなどの石油化学大手が有利な原料と下流フィルム・リジッドコンテナユニットを組み合わせています。垂直統合が樹脂価格変動を緩和し、カスタマイズされたグレード開発を可能にしています。AmcorやNovolexなどのグローバルコンバーターが地域の人材と規制知識を追加する買収を通じて地域プレゼンスを拡大しています。Emirates Biotechは16万トンのPLAプラントを建設中であり、コモディティプラスチックの一部を代替する可能性のあるバイオベースポリマーへの参入を示しています。[3]Zawya Projects Monitor、「アラブ首長国連邦のEmirates Biotechが世界最大のPLA生産施設を建設へ」、zawya.com

循環経済の要請が機械的・化学的リサイクルへの投資を促進しています。Recycling Services LLCは多層廃棄物をフィルム押出用PCR顆粒に処理できるRepro-Flexペレタイザーを設置しました。[4]K-Online、「GCC地域における循環経済の推進」、k-online.com 政策主導の差別化が、リサイクル含有量とライフサイクル排出量を認証するプレーヤーを優遇し、ラインのアップグレードや素材の検証に資本を持たない中小コンバーターへの参入障壁を高めています。

ADNOCとOMVがBorealisとBoroupeをUSD 600億のポリオレフィン大手に統合することに合意し、サプライチェーンのシナジーとグローバル市場アクセスを創出するという戦略的協力関係が生まれています。ブランドオーナーが複数地域の供給回復力と標準化された持続可能性認証を求める中、統合トレンドが継続しています。

GCCプラスチック包装産業リーダー

Amcor plc

Huhtamaki Oyj

Sealed Air Corporation

Mondi plc

AptarGroup, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Boroupeは年間EBITDAに1億6,500万〜2億米ドルを追加する見込みの拡張プロジェクトを発表し、ポリオレフィン総生産能力を660万トン超に引き上げるアップグレードを含みます。

- 2025年4月:湾岸石油化学・化学品協会は、GCC産リサイクルプラスチック100万トンごとに1,500の雇用と6億5,000万米ドルのGDP効果を生み出せると試算しました。

- 2025年3月:ADNOCとOMVはBorealisとBoroupeをBorouge Group Internationalに統合する拘束力のある合意を発表し、年間生産能力1,360万トンを持つ600億米ドル規模のポリオレフィン大手を形成します。

- 2025年1月:Novolexは67億米ドルでPactiv Evergreenを買収することに合意し、グローバルなフードサービス包装サプライチェーンを再編します。

GCCプラスチック包装市場レポートの範囲

市場は、GCC地域におけるフレキシブルプラスチック包装(すなわちプラスチック包装材料の消費)およびリジッドプラスチック包装の販売から生じる収益によって定義されます。本調査はまた、プラスチック包装材料の輸出入動態、プラスチック(ワンウェイプラスチックを含む)の計画的禁止、およびGCC地域のその他の関連要因も考慮しています。

GCCプラスチック包装市場は、フレキシブルプラスチック包装(樹脂タイプ別〔ポリエチレン(PE)、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、ポリスチレン(PS)および発泡ポリスチレン(EPS)、ポリ塩化ビニル(PVC)、その他の樹脂タイプ〕、製品タイプ別〔パウチ、バッグ、フィルムおよびラップ、その他の製品タイプ〕、最終用途産業別〔食品、飲料、医薬品・ヘルスケア、パーソナルケア・化粧品、家庭用品、その他の最終用途産業〕、国別〔サウジアラビア、アラブ首長国連邦、GCCその他〕)、およびリジッドプラスチック包装(樹脂タイプ別〔ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)、ポリエチレン(PE)、ポリスチレン(PS)および発泡ポリスチレン(EPS)、その他の樹脂タイプ〕、製品タイプ別〔ボトル・瓶類、トレー・コンテナ、キャップ・クロージャー、その他の製品タイプ〕、最終用途産業別〔食品、フードサービス、飲料、医薬品・ヘルスケア、パーソナルケア・化粧品、家庭用品、その他のエンドユーザー産業〕、国別〔サウジアラビア、アラブ首長国連邦、GCCその他〕)によってセグメント化されています。レポートは上記すべてのセグメントについて数量(単位)および金額(米ドル)での市場予測と規模を提供しています。

| ポリエチレン(PE) |

| ポリプロピレン(PP) |

| ポリエチレンテレフタレート(PET) |

| ポリスチレンおよびEPS |

| その他の素材タイプ |

| フレキシブルプラスチック包装 |

| リジッドプラスチック包装 |

| ボトルおよび瓶類 |

| トレーおよびコンテナ |

| パウチおよびサシェ |

| バッグおよびサック |

| フィルムおよびラップ |

| その他の製品形態 |

| 食品 |

| 飲料 |

| 医薬品・ヘルスケア |

| 化粧品・パーソナルケア |

| 産業用 |

| その他のエンドユーザー産業 |

| 押出成形 |

| 射出成形 |

| ブロー成形 |

| 熱成形 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| 素材タイプ別 | ポリエチレン(PE) |

| ポリプロピレン(PP) | |

| ポリエチレンテレフタレート(PET) | |

| ポリスチレンおよびEPS | |

| その他の素材タイプ | |

| 包装タイプ別 | フレキシブルプラスチック包装 |

| リジッドプラスチック包装 | |

| 製品形態別 | ボトルおよび瓶類 |

| トレーおよびコンテナ | |

| パウチおよびサシェ | |

| バッグおよびサック | |

| フィルムおよびラップ | |

| その他の製品形態 | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| 医薬品・ヘルスケア | |

| 化粧品・パーソナルケア | |

| 産業用 | |

| その他のエンドユーザー産業 | |

| 製造プロセス別 | 押出成形 |

| 射出成形 | |

| ブロー成形 | |

| 熱成形 | |

| 国別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン |

レポートで回答される主要な質問

GCCプラスチック包装市場の現在の価値は?

このセクターは2026年に299万トンと評価されており、2031年までに354万トンに達する見込みです。

GCCにおけるPET包装の成長速度は?

PET用途はボトル入り飲料水の需要とリサイクル能力の向上により、CAGR 4.48%で拡大しています。

最大のシェアを持つ包装フォーマットはどれですか?

フレキシブル包装が市場シェアの54.60%をリードしており、軽量性と気候対応バリアが理由です。

新たなEPR規則はコンバーターにどのような影響を与えますか?

拡大生産者責任手数料がコンバーターにリサイクル素材の統合とトレーサビリティの認証を促し、競争力を維持させています。

最も急成長している国はどこですか?

アラブ首長国連邦が循環経済政策と新たな樹脂生産能力に支えられ、2031年にかけて最高の予測成長率を示しています。

リサイクルプラスチックにはどのような機会がありますか?

リサイクル生産量100万トンごとに地域GDPに6億5,000万米ドルを追加し、1,500の雇用を創出できる可能性があり、大きな経済的上昇余地を示しています。

最終更新日: