中国クーリエ・エクスプレス・小包(CEP)市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

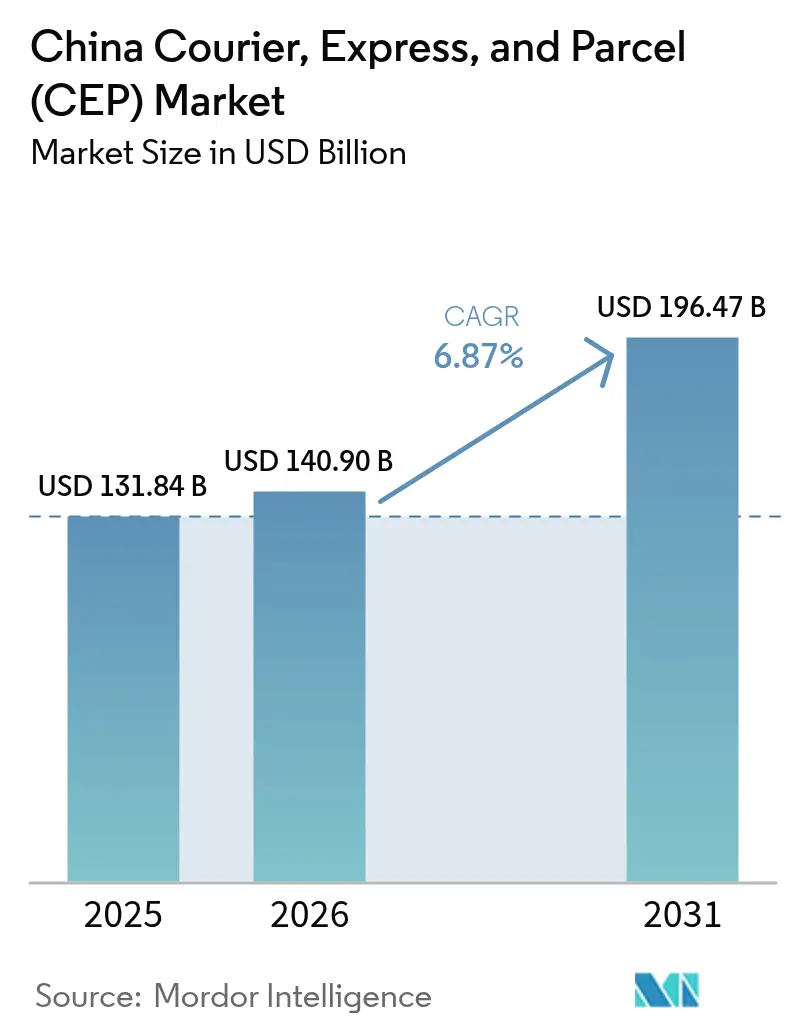

| 基準年の市場規模 (2025) | 131.84 十億米ドル |

| 市場規模 (2026) | 140.9 十億米ドル |

| 市場規模 (2031) | 196.47 十億米ドル |

| 成長率 (2026 - 2031) | 6.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国クーリエ・エクスプレス・小包(CEP)市場分析

中国クーリエ・エクスプレス・小包市場規模は2025年に1,318.4億USDと評価され、2026年の1,409億USDから2031年には1,964.7億USDに達すると推定され、予測期間(2026年~2031年)において年平均成長率(CAGR)6.87%で成長する見込みです。堅調なEコマース普及率、ライブストリーム小売取引の急増、および急速に改善する越境鉄道回廊が、中国クーリエ・エクスプレス・小包市場における需要パターンを引き続き規定しています。農村部への普遍的なサービス提供に向けた継続的な政策支援、物流テクノロジーに対する税制優遇措置、および義務化されたグリーン包装規制が、プロバイダーに対してオートメーション化の高度化と並行したネットワーク拡大を促しています。テクノロジー主導のルート最適化、自律走行車、およびブロックチェーンによる通関認証は、特にプレミアムかつ時間確定型のサービスにおける生産性向上エンジンとして台頭しています。同時に、民間ネットワーク間の価格競争およびクーリエ賃金インフレがマージンを圧迫しており、中国クーリエ・エクスプレス・小包市場内での統合促進と多様化したサービス展開への動機付けとなっています。

主要レポートの要点

- 目的地別では、国内輸送が2025年に中国クーリエ・エクスプレス・小包市場シェアの64.62%を占めてトップとなり、国際輸送は2026年~2031年にかけてCAGR 7.18%で拡大する見通しです。

- 配送速度別では、ノンエクスプレスが2025年の中国クーリエ・エクスプレス・小包市場規模の51.02%を占め、エクスプレスサービスは2026年~2031年にかけてCAGR 7.26%で成長する見通しです。

- モデル別では、企業消費者間取引(B2C)が2025年の収益の51.10%を占め、消費者間取引(C2C)は2026年~2031年にかけてCAGR 5.12%で拡大する見通しです。

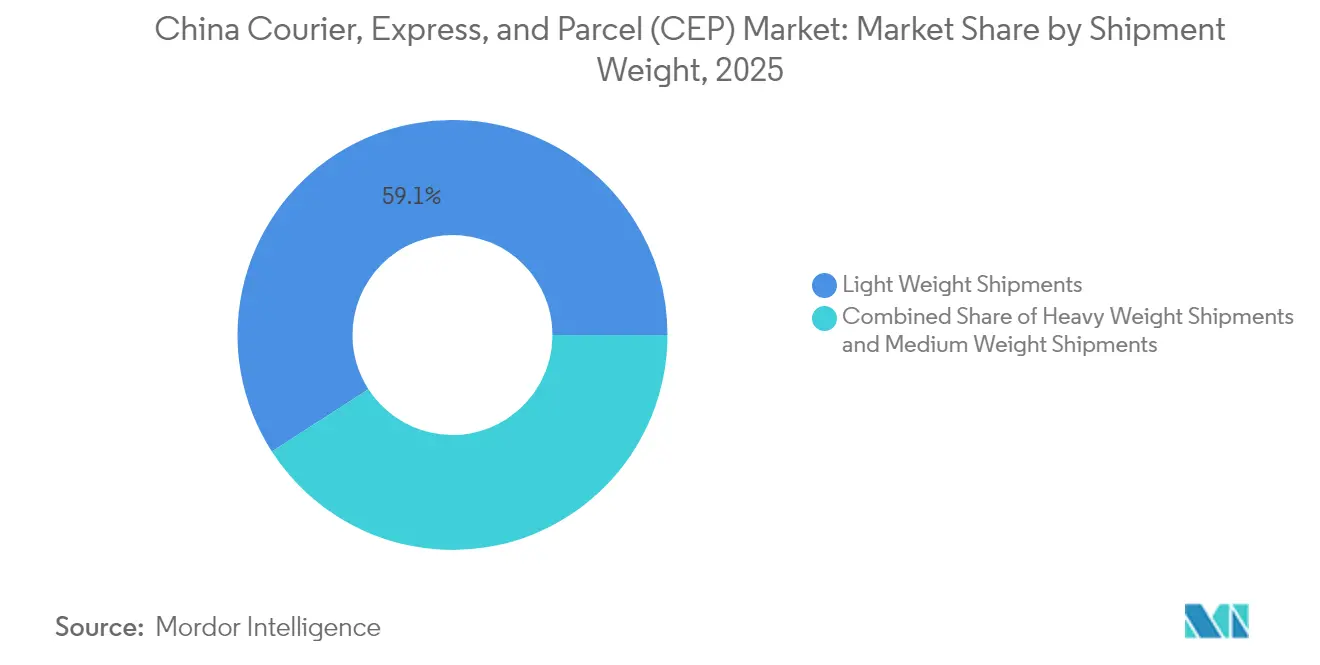

- 貨物重量別では、軽量小包が2025年に中国クーリエ・エクスプレス・小包市場シェアの59.12%を占め、重量物貨物は2026年~2031年にかけてCAGR 6.02%で成長する見通しです。

- 輸送手段別では、道路サービスが2025年に48.20%のシェアを保有し、航空輸送は2026年~2031年にかけてCAGR 5.91%で成長する見通しです。

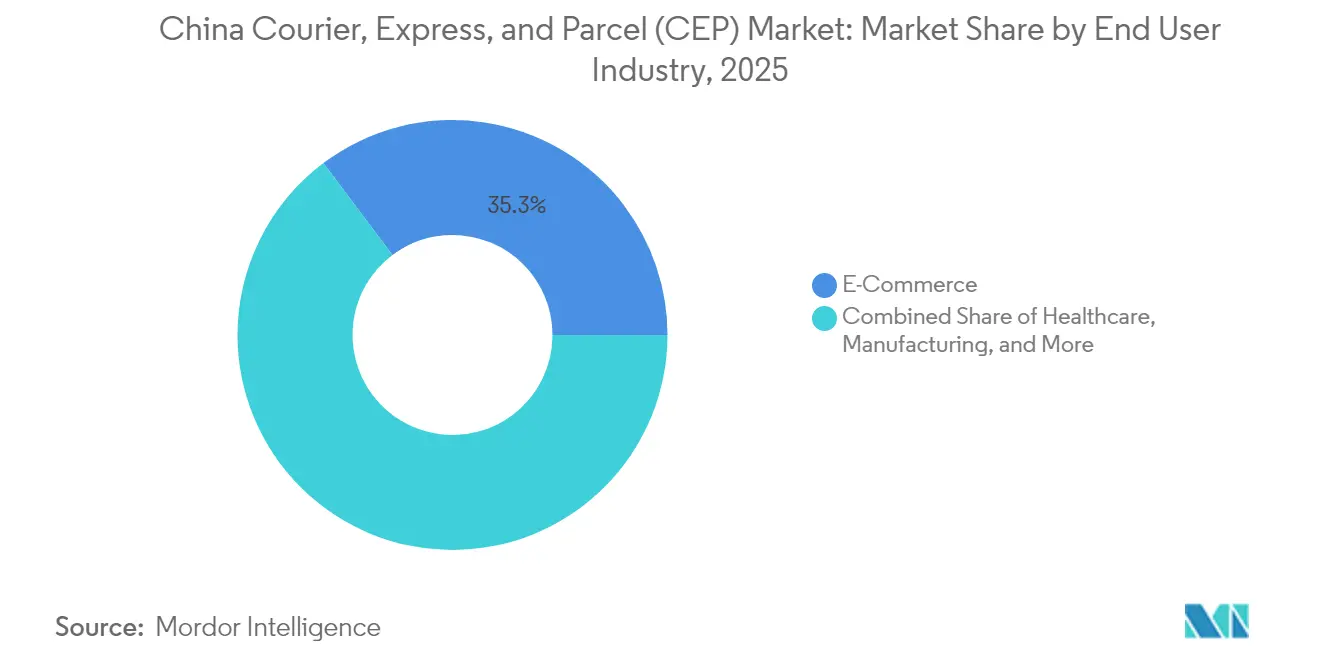

- エンドユーザー別では、Eコマースが2025年収益の35.25%を創出し、ヘルスケア物流は2026年~2031年にかけてCAGR 7.24%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国クーリエ・エクスプレス・小包(CEP)市場の動向と考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 爆発的なEコマースおよびライブストリーム小売 | +1.2% | ティア1拠点および長江デルタ | 短期(2年以内) |

| 農村部「村への宅配便」展開 | +1.8% | 西部・中部省 | 中期(2~4年) |

| ASEANおよびEU向け越境Eコマースの拡大 | +0.9% | 沿岸輸出ゾーン | 中期(2~4年) |

| 物流コスト削減計画 | +1.1% | 国家経済特区 | 長期(4年以上) |

| AIによるルート最適化 | +0.7% | 主要都市ノード | 短期(2年以内) |

| 内陸複合輸送鉄道回廊 | +0.4% | 中国中西部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

爆発的なEコマースおよびライブストリーム小売ブーム

ライブストリームショッピングの売上は2024年に5.3兆人民元(7,475.5億USD)に達し、荷物ネットワークはティア1およびティア2都市の95%以上で当日または翌日配送を保証することを余儀なくされています[1]中国インターネット情報センター、「中国インターネット発展統計2024」、cnnic.net.cn。密集した都市圏に近接したマイクロフルフィルメントセンターがラストマイルの距離を短縮し、AIによる需要センシングがピーク時の変動を平準化しています。TemuとDHLの2025年4月の提携などの国際連携が、中国クーリエ・エクスプレス・小包市場のリーチを海外顧客基盤にまで拡大しています。ソーシャルコマースが購買サイクルを圧縮するにつれ、ネットワークはサービス品質を低下させることなく、小規模かつ変動する注文クラスターと大量のフラッシュセールスパイクの間で柔軟に対応しなければなりません。したがって、統合型ビデオコマースプラットフォームは中国クーリエ・エクスプレス・小包市場にとって極めて重要な量的エンジンとなっています。

農村部「村への宅配便」ネットワーク整備

2024年までに、すべての行政村において基本的なクーリエサービスが提供されるようになり、農産物や消費財における新たな収益チャネルが開拓されました[2]商務省、「農村Eコマース発展統計2024」、mofcom.gov.cn。農村部のデジタル決済普及率は85%に達し、遠隔地の郡においてもシームレスな注文から配送までのワークフローが実現しています。太陽光発電型デポ、ドローン実証ルート、および移動式集荷バンが、電力網アクセスが不安定または地形が困難な地域に合わせた運営を実現しています。コールドチェーンノードの普及に伴い、生鮮農産物が中間業者を経由せずに流通するようになり、バックホール空荷率を低下させる双方向輸送が生まれています。この取り組みは国家的な消費格差の解消を強化し、中国クーリエ・エクスプレス・小包市場における対象基盤を拡大しています。

ASEANおよびEU向け越境Eコマースの拡大

222都市をカバーする複合輸送・中欧鉄道エクスプレスサービスは、海上輸送と比較して特定の航路においてドアツードアのリードタイムを最大50%短縮し、多くの製品クラスにおいて航空輸送より59%低いコストを実現しています[3]中国鉄路公司、「中欧鉄道エクスプレスネットワーク発展」、cr.cn。2024年10月に開設された重慶のASEANエクスプレスは、東南アジア主要都市への配送を7日以内で実現しています。2025年半ばの米国少額免税制度(デミニミス)の閾値変更により、ルーティングがEUおよびASEAN向けにシフトしており、代替回廊への需要が高まっています。海外倉庫の拡充とCainiao(菜鳥)のUPUゴールドステータス取得が現地フルフィルメントオプションを改善し、最終市場における通関済み配送を加速させています。これらの発展により、中国クーリエ・エクスプレス・小包市場の競争優位性が国内の枠を超えて拡大しています。

政府の物流コスト削減行動計画

国務院のプログラムは包装基準を統一し、ハイテク物流企業に対して法人税率15%を提供し、すべての主要CEPネットワークにおけるAIベンチマーク導入を義務付けています[4]財政部、「ハイテク企業税制政策2024」、mof.gov.cn。天津新港を含む136シナリオでのスマート税関パイロットにより通関時間が67%短縮され、越境小包の流通速度が向上しています。統一されたデータフォーマットと相互運用可能な追跡機能がマルチキャリアの可視性を高め、荷送人がリアルタイムで価格を比較し、最適なサービスティアを選択できるようにしています。早期に対応した資本集約型プロバイダーは規模の優位性を獲得し、参入障壁を強化します。長期的には、全国規模の標準化されたプロセスが中国クーリエ・エクスプレス・小包市場の構造的効率性を向上させます。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| クーリエ賃金インフレおよび高い離職率 | -0.8% | ティア1都市 | 短期(2年以内) |

| 民間ネットワーク間の価格競争 | -0.6% | ティア2およびティア3都市 | 中期(2~4年) |

| 義務化されたグリーン包装コスト | -0.5% | 全国 | 中期(2~4年) |

| 都市内交通規制および排気ガス規制 | -0.4% | 主要大都市圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クーリエ賃金インフレおよび高い離職率

2024年には、より厳格な労働法規により玄関先配送保証および強制的な保険適用が制度化され、クーリエの平均賃金が前年比14%上昇しました。ピーク四半期において25%に迫る高い離職率は、採用・研修コストを増大させ、EBITDAマージンに重圧をかけています。大手企業は自動仕分けハブおよび無人トラックパイロットで対抗しており、ZTO Expressの400台規模の自律走行車フリートは幹線ルートにおける夜間シフトの要員ニーズを削減しています。スキルアップの機会と業績ボーナスを提供する定着支援策が業界標準となりつつあるものの、賃金上昇は中国クーリエ・エクスプレス・小包市場全体の短期的収益性に対する重大な阻害要因であり続けています。

民間ネットワーク間の価格競争

2024年に特定のティア3都市において数量獲得を目的とした値引きが平均料金を6~8%低下させ、中小規模の事業者を経営破綻に追い込み、2025年8月に広東省および浙江省当局による規制強化を招きました。基本配送サービスのコモディティ化が進む中、差別化の軸は保証付き時間帯指定、IoT対応資産モニタリング、および専門コールドチェーン輸送に移行しています。マージン保護はクラスター統合を通じても模索されており、SF ExpressによるHKD 58.3億(7億4,658万USD)の新規株式公開(IPO)は、2024年に部分的に戦略的買収を目的として実施されました。しかし持続的な価格圧縮は中堅企業の再投資能力を制限し、中国クーリエ・エクスプレス・小包市場全体の成長ポテンシャルを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:Eコマースの支配力とヘルスケアの勢い

Eコマース事業者が2025年の小包流入量の35.25%を創出しており、これはデジタル普及の深度とシームレスなチェックアウトエコシステムの証左です。一方、ヘルスケア貨物は処方薬プラットフォーム、バイオテクノロジー輸出、およびワクチン普及が検証済みコールドチェーン管理を要求することから、2026年~2031年にかけてCAGR 7.24%で推移しています。医薬品ルートにおける中国クーリエ・エクスプレス・小包市場規模は、GDP準拠包装およびGPS温度センサーの採用により拡大しています。

製造業および小売業セグメントは、それぞれ部品補充および店舗在庫補充のためにCEPバックボーンに依存しており、平日のベースライン輸送量を下支えしています。金融サービスの郵便物は重量こそわずかですが、安全かつ期限付き配送に対してプレミアム価格が求められます。第一次産業は村の宅配便ノードを活用して土壌サンプルを発送したり機械部品を受け取ったりしており、都市商業を超えたネットワークの重要性を示しています。

目的地別:越境の勢いが国内支配に挑戦

国内輸送は2025年に1,745億件の荷物を処理した成熟したEコマース基盤に支えられ、64.62%という圧倒的なシェアを維持しました。国内輸送における中国クーリエ・エクスプレス・小包市場規模は、規模の効率性、農村レベルのカバレッジ、および標準化された仕分けによる恩恵を受けています。成長は緩やかになりつつあるものの、農業関連小包および行政サービスの郵便物から引き続き増分量が発生しています。プロバイダーは郡都にマイクロデポを設置し、返品対応のリバースロジスティクスを提供することで普及を深め、農村部と都市部の双方向輸送を強化しています。

国際小包は規模こそ小さいものの、ASEANおよびEUの需要回廊に牽引されて2026年~2031年にかけてCAGR 7.18%で拡大しています。政策に裏付けられた複合輸送リンクおよび海外倉庫の展開が配送サイクルを短縮し、中国発の事業者の競争力を高めています。したがって、越境貨物の中国クーリエ・エクスプレス・小包市場シェアは、米国デミニミス改革などの逆風にもかかわらず緩やかに上昇する見通しです。事業者は航路ポートフォリオの多様化および通関代行サービスをターンキー型サービスに組み込むことでリスクをヘッジしており、ネットワーク優先事項の段階的な再編を示しています。

配送速度別:エクスプレスサービスがプレミアムを獲得

ノンエクスプレスオプションが2025年収益の51.02%を占め、大量または低価値商品を出荷する価格感応度の高い事業者に支持されています。しかし、エクスプレス製品はAI対応ルーティングおよび都市全体のロッカーグリッドがリードタイムを短縮することに支えられ、2026年~2031年にかけてCAGR 7.26%の拡大軌道を記録しています。エクスプレス貨物の中国クーリエ・エクスプレス・小包市場規模は、出荷確実性を重視する消費者の裁量支出を取り込む度合いが高まっています。

ティア1集積地域において当日配送の窓口が標準化されるにつれ、プロバイダーは付加価値保証と保険を通じてプレミアムティアから収益を上げています。自律型軽トラックパイロットおよびロボットデポがエクスプレスの処理能力を向上させながら労働集約度を抑制しています。一方、ノンエクスプレスセグメントはより高い追跡可能性への期待が高まっており、既存事業者はデジタルツールの高度化に迫られています。そうしなければ中国クーリエ・エクスプレス・小包市場内でシェアを失うリスクがあります。

貨物重量別:軽量小包が支配的で重量物貨物が加速

軽量小包が2025年収益の59.12%を占め、家電、アパレル、および美容定番品が主な内訳となっています。自動ティルトトレイソーターがハンドリングを最適化し、中国クーリエ・エクスプレス・小包市場における1個当たりコストを競合他社より低く抑えています。重量物小包は規模こそ小さいものの、オンライン購入者が家具や大型家電にシフトするにつれ、2026年~2031年にかけてCAGR 6.02%を記録しています。

AIによる積載プランナーが車両の積載効率を高め、中長距離における重量物輸送を経済的に実現可能にしています。ネットワークはまた、貨物の完全性を保証するためにパレット単位のIoTセンサーをパイロット展開しており、B2B荷送人の信頼を強化しています。中量物輸送は均衡レイヤーとして不可欠な役割を維持しており、ネットワーク密度を平準化し、多様な航路全体でのフリート適正規模化を可能にしています。

輸送手段別:道路ネットワークが主導し、航空貨物が拡大

道路輸送が、ラストマイルの柔軟性を支える中国の169,000kmの高速道路網を背景に、2025年の小包収益の48.20%を貢献しました。しかし、越境および高価値商品への翌日保証への需要加速を受け、航空輸送の小包は2026年~2031年にかけてCAGR 5.91%を推移しています。中国クーリエ・エクスプレス・小包産業では、航空会社が専用貨物機を購入またはリースし、旅客航空会社とのベリーホールド契約によって祝祭期間のサージキャパシティを確保する動きが見られます。

鉄道は中間的な代替手段として、内陸ハブと沿岸ゲートウェイを結ぶ幹線ルートを強化しています。鉄道・航空・道路のトレードオフを評価する予測スケジューリングエンジンが、事業者に新たな価格決定レバーおよび荷送人のESGゴールに応えるカーボンダッシュボードを提供しています。ハイブリッドな組み合わせは、したがって中国クーリエ・エクスプレス・小包市場全体のモーダル機動性とスループットのレジリエンスを高めています。

モデル別:B2C優位性にC2Cプラットフォームの急増が挑戦

企業消費者間取引(B2C)ストリームは、大手マーケットプレイスとの確固たる連携により2025年の売上高の51.10%を維持しました。プラットフォーム統合された緊密なデータフローがゼロタッチラベル生成を促進し、中国クーリエ・エクスプレス・小包市場全体の摩擦を低減しています。しかし、ソーシャルコマースの進化とピアツーピアの中古品転売が、消費者間取引(C2C)小包における2026年~2031年のCAGR 5.12%を触媒し、既存事業者に対して機動的な集荷サービスと小口保険の付加価値オプションの設計を迫っています。

インフルエンサーがスタジオ倉庫から直接発送するハイブリッドコマースは、従来のセグメント区分を曖昧にしています。CEP企業はライブストリームアプリ内にソフトウェアプラグインを組み込み、オンエア型フルフィルメントを可能にして定着率を高めています。企業間取引(B2B)小包はニッチではあるものの戦略的に重要な領域であり続けており、ジャストインタイムの精度が求められる産業用スペアパーツや工場内補給を担っています。

地理的分析

広東省、浙江省、江蘇省、および上海は、密集した人口、輸出志向型工場、および高い一人当たりオンライン消費支出を背景に、引き続き小包の主要拠点となっています。長江デルタだけでも日々の注文量が3,000万件を超え、複雑なラストマイルエコシステムを育んでいます。成都、武漢、重慶などのティア2大都市圏では、可処分所得の増加と高速鉄道貨物航路による内陸・沿岸間の距離短縮を背景に、小包の二桁成長が続いています。中国クーリエ・エクスプレス・小包市場は、これらの第二次都市のダイナミクスにより注文発生地の地理的分布が拡大することで恩恵を受けています。

西部・中部の農村地域では、「村への宅配便」フルフィルメントに続いて普及が進んでおり、小包受取ポイントが地域の便利店に統合されています。5Gカバレッジやスマートロッカーを含むインフラ整備が集荷の摩擦を低減し、注文頻度を高めています。西安や鄭州などの越境ノードは中欧鉄道エクスプレスサービスを活用し、国内ハブから国際ハブへと転換しており、半製品やEコマースバンドルを12~15日でヨーロッパに向けて輸送しています。このような内陸回廊はリスクを分散させ、沿岸港の混雑を緩和するとともに中国クーリエ・エクスプレス・小包産業全体のレジリエンスを高めています。

大都市圏では段階的な交通規制および排気ガス規制が課されており、事業者は電気自動車および多層型都市倉庫への移行を迫られています。デジタルツインシミュレーションが土地の制約を抱えるネットワークにデポの立地選定とロッカーのクラスタリングを指導し、規制変動の中でもサービスレベルのコンプライアンスを確保しています。国家AI投資基金がウルムチ、蘭州、南寧における物流テクノロジーパイロットを重点支援し、緯度帯を超えたスマートハブの普及を加速させています。総じて、地理的特性に応じた投資が中国クーリエ・エクスプレス・小包市場の均衡ある拡大を支えています。

競争環境

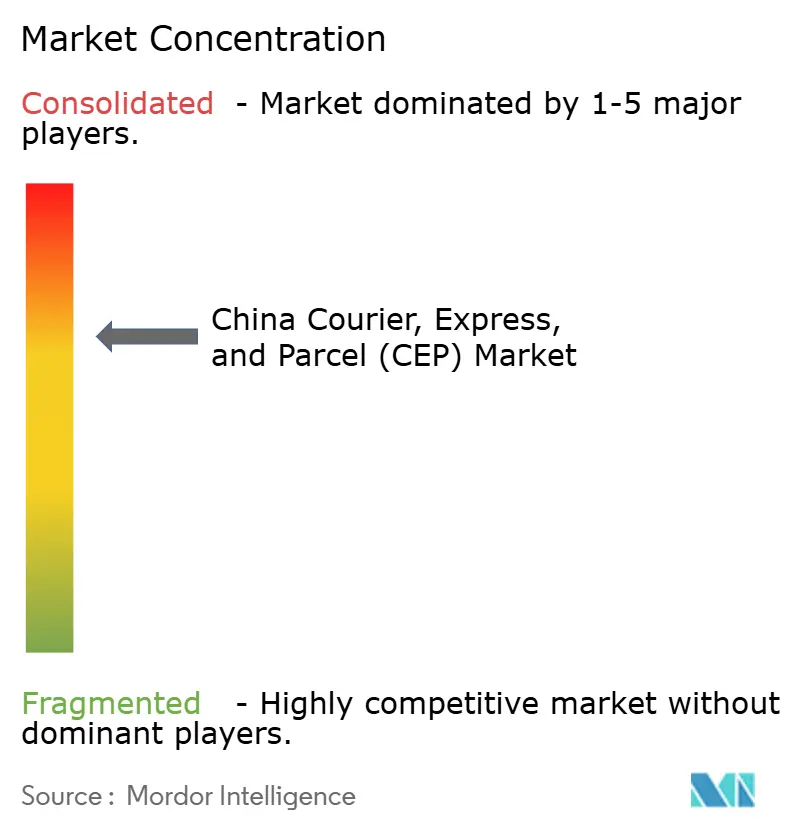

中国クーリエ・エクスプレス・小包市場は中程度の統合を示しています。各プレイヤーがオートメーション化に数十億人民元規模の予算を投じており、ZTOの自律走行車フリートとSFのスマート倉庫グリッドはその資本集約性を示す典型例です。自律走行型歩道走行ロボット、AIによる仕分けアーム、およびブロックチェーン小包パスポートがサービス品質を差別化し、価格のみの競争を緩和しています。

地域専門事業者は危険化学物質や大型家具などのニッチな需要に対応することで依然として成長していますが、コンプライアンスとテクノロジーコストの上昇が統合を加速させています。STO Expressの2025年7月のCainiaoとの2,000台の自律走行バン展開に向けた協定は、規模追求型のシナジーを示しています。海外能力の拡大——China Postの広州・ルクセンブルク間の新路線——は、既存事業者が越境量の変動を吸収できる態勢を整えるものです。全体として、中国クーリエ・エクスプレス・小包市場は強固な貸借対照表に支えられたテクノロジー中心の競争へと向かっています。

ホワイトスペースの機会としては、ヘルスケアコールドチェーン、農村貨物プーリング、およびカーボンニュートラル配送ティアが挙げられます。認証とグリーンテクノロジー特許を早期に確保した先行企業が明日の利益源泉を定義することになります。GB 43352-2023がエコ包装の均一化を推進する中、大手キャリアはサプライヤーとの交渉力を活かしてコスト上昇を抑制しています。したがって、競争軌道は中国クーリエ・エクスプレス・小包産業内でのデジタル、環境、およびネットワーク密度レバーの同時掌握にかかっています。

中国クーリエ・エクスプレス・小包(CEP)産業リーダー

ZTO Express

YTO Express

Yunda Holdings

SF Holding

STO Express

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:STO Expressがラストマイル配送のために2,000台の自律走行バンを統合するCainiaoとのアライアンスを発表しました。

- 2025年7月:China Postが広州、南京、鄭州からルクセンブルクへの大陸間路線を開設し、ヨーロッパ向け積送能力を強化しました。

- 2025年4月:DHL ExpressがTemuと連携し、中国から世界のバイヤーへの越境配送サービスを拡大しました。

- 2024年8月:ZTO ExpressとInceptio Technologyが幹線航路に400台の自律走行型大型トラックを導入し、中国最大の商業用自律走行貨物輸送の展開として注目されています。

中国クーリエ・エクスプレス・小包(CEP)市場レポートのスコープ

目的地別セグメントとして国内、国際が対象に含まれます。配送速度別セグメントとしてエクスプレス、ノンエクスプレスが対象に含まれます。モデル別セグメントとして企業間取引(B2B)、企業消費者間取引(B2C)、消費者間取引(C2C)が対象に含まれます。貨物重量別セグメントとして重量物、軽量物、中量物が対象に含まれます。輸送手段別セグメントとして航空、道路、その他が対象に含まれます。エンドユーザー産業別セグメントとしてEコマース、金融サービス(BFSI)、ヘルスケア、製造業、第一次産業、卸売・小売業(オフライン)、その他が対象に含まれます。| 国内 |

| 国際 |

| エクスプレス |

| ノンエクスプレス |

| 企業間取引(B2B) |

| 企業消費者間取引(B2C) |

| 消費者間取引(C2C) |

| 重量物 |

| 軽量物 |

| 中量物 |

| 航空 |

| 道路 |

| その他 |

| Eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 第一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 目的地 | 国内 |

| 国際 | |

| 配送速度 | エクスプレス |

| ノンエクスプレス | |

| モデル | 企業間取引(B2B) |

| 企業消費者間取引(B2C) | |

| 消費者間取引(C2C) | |

| 貨物重量 | 重量物 |

| 軽量物 | |

| 中量物 | |

| 輸送手段 | 航空 |

| 道路 | |

| その他 | |

| エンドユーザー産業 | Eコマース |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 第一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 |

市場の定義

- クーリエ・エクスプレス・小包 - クーリエ・エクスプレス・小包サービス(CEP市場とも呼ばれる)とは、小型商品(小包・パッケージ)の輸送を専門とする物流・郵便サービスプロバイダーを指します。(1)重量70kg/154ポンド以下の輸送品・小包・パッケージ、(2)企業間取引(B2B)および企業消費者間取引(B2C)を含むビジネス顧客向けパッケージならびに個人顧客向けパッケージ(C2C)、(3)ノンエクスプレス小包配送サービス(標準および繰り延べ)ならびにエクスプレス小包配送サービス(日付確定エクスプレスおよび時間確定エクスプレス)、(4)国内ならびに国際輸送の市場規模(USD)および市場数量(小包件数)を把握しています。

- 人口統計 - 対象可能な市場需要を分析するため、人口成長と予測を調査し、この産業動向として提示しています。性別(男性・女性)、開発地域(都市・農村)、主要都市などのカテゴリーにわたる人口分布、および人口密度や最終消費支出(成長率とGDP比%)などの主要パラメータを示しています。このデータは需要・消費支出の変動評価および潜在需要の主要ホットスポット(都市)の把握に活用されています。

- 国内クーリエ市場 - 国内クーリエ市場とは、調査対象の地理的範囲(レポートのスコープに応じた国または地域)の境界内に発地と着地の両方がある CEP輸送を指します。(1)軽量物、中量物、重量物を含む重量70kg/154ポンド以下の輸送品・小包・パッケージ、(2)企業間取引(B2B)および企業消費者間取引(B2C)を含むビジネス顧客向けパッケージならびに個人顧客向けパッケージ(C2C)、(3)ノンエクスプレス小包配送サービス(標準および繰り延べ)ならびにエクスプレス小包配送サービス(日付確定エクスプレスおよび時間確定エクスプレス)の市場規模(USD)および市場数量(小包件数)を把握しています。

- Eコマース - このエンドユーザー産業セグメントは、Eコマース事業者がオンライン販売チャネルを通じてクーリエ・エクスプレス・小包(CEP)サービスに対して支出する外部(アウトソーシング型)物流費を把握しています。スコープには(i)企業のオンライン顧客注文が履行されるサプライチェーン、(ii)製造地点から消費者への配送地点までの製品の流れを管理するプロセスが含まれます。在庫(繰り延べおよび時間制約型)、出荷、および流通の管理が含まれます。

- 輸出動向および輸入動向 - 経済のロジスティクスパフォーマンスは、その貿易パフォーマンス(輸出・輸入)と正かつ有意(統計的)に相関しています。そのため、この産業動向では、調査対象の地理的範囲(レポートのスコープに応じた国または地域)における総貿易額、主要商品・商品グループ、主要な貿易相手国が、主要な貿易・物流インフラ投資と規制環境の影響とともに分析されています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSIプレイヤーがクーリエ・エクスプレス・小包(CEP)サービスに対して支出する外部(アウトソーシング型)物流費を把握しています。CEPは機密文書・ファイルの輸送において金融サービス産業にとって重要な役割を果たしています。このセクターの事業所は(i)金融取引(すなわち、金融資産の創出・清算・所有権変更を伴う取引)または金融取引の円滑化、(ii)金融仲介、(iii)年金および保険の引受によるリスクプーリング、(iv)金融仲介、保険、および従業員給付プログラムを促進・支援する専門サービスの提供、(v)通貨当局による通貨管理に従事しています。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に対して遅延・混乱を引き起こす可能性があり、一方で燃料価格の下落は短期的な収益性の向上と消費者への最良のサービス提供を目指した市場競争の激化をもたらす可能性があります。そのため、レビュー期間中の燃料価格変動が原因と市場への影響とともに調査・提示されています。

- 経済活動別GDP分布 - 調査対象の地理的範囲(レポートのスコープに応じた国または地域)における名目国内総生産およびその主要経済セクターへの分布が、この産業動向として調査・提示されています。GDPは物流産業の収益性と成長に正の相関があるため、このデータは物流需要に貢献する主要セクターの分析のため、投入産出表・需給表と組み合わせて活用されています。

- 経済活動別GDP成長 - 調査対象の地理的範囲(レポートのスコープに応じた国または地域)における主要経済セクター別の名目国内総生産成長率が、この産業動向として提示されています。このデータはすべての市場エンドユーザー(ここで考慮されるすべての経済セクター)からの物流需要成長の評価に活用されています。

- ヘルスケア - このエンドユーザー産業セグメントは、ヘルスケアプレイヤー(病院、クリニック、医療センター)がクーリエ・エクスプレス・小包(CEP)サービスに対して支出する外部(アウトソーシング型)物流費を把握しています。スコープには、医療品・医療用品(外科用品および手術器具、手袋・マスク・注射器・機器を含む)の繰り延べおよび時間制約型輸送に関与するCEPサービスが含まれます。このセクターの事業所は(i)専ら医療ケアを提供するもの、(ii)必要な専門知識を持つ医療従事者の人的投入を含むプロセスを通じてサービスを提供するもの、(iii)必要な専門知識を持つ医療従事者の人的投入を含むプロセスが関与するもの、(iv)産業に属する従事者が保有する教育学位に基づいて定義されるものが含まれます。

- インフレーション - 卸売物価インフレ(生産者価格指数の前年比変動)および消費者物価インフレの両方の変動がこの産業動向として提示されています。このデータは、タイヤ価格、ドライバー賃金・福利厚生、エネルギー・燃料価格、整備コスト、通行料、倉庫賃料、通関代行費、フォワーディング費用、クーリエ料金などの物流運用コスト要素に直接影響するインフレ環境の評価に活用されており、そのため全体的な輸送・物流市場に影響を与えています。

- インフラ - インフラが経済の物流パフォーマンスにおいて重要な役割を担うことから、道路延長距離、路面カテゴリー別道路延長分布(舗装・未舗装)、道路分類別道路延長分布(高速道路・幹線道路・その他道路)、鉄道延長距離、主要港湾取扱コンテナ量、主要空港取扱輸送量などの変数が分析・提示されています。

- 国際エクスプレスサービス市場 - 国際エクスプレスサービス市場とは、調査対象の地理的範囲(レポートのスコープに応じた国または地域)の境界外に発地または着地があるCEP輸送を指します。(1)軽量物、中量物、重量物を含む重量70kg/154ポンド以下の輸送品・小包・パッケージ、(2)域間輸送および域内輸送の市場規模(USD)および市場数量(小包件数)を把握しています。

- 主要産業動向 - 「主要産業動向」と題したレポートセクションには、市場規模の推定と予測をより詳細に分析するために調査されたすべての主要変数・パラメータが含まれています。すべての動向は、調査対象の地理的範囲(レポートのスコープに応じた国または地域)において、データポイント(時系列または最新入手可能なデータポイント)の形式で、簡潔かつ市場に関連したコメンタリーとともに提示されています。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として企業が実施する行動は、主要戦略的動向(KSM)と呼ばれます。これには(1)合意、(2)拡張、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場における主要プレイヤー(物流サービスプロバイダー、LSP)が特定され、そのKSMが調査・提示されています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響して国家のグローバル競争力を左右します。物流パフォーマンスは、市場全体で採用されているサプライチェーンマネジメント戦略、政府のサービス・投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。そのため、この産業動向では、調査対象の地理的範囲(レポートのスコープに応じた国または地域)の物流パフォーマンスがレビュー期間にわたって分析・提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業(ハイテク・テクノロジーを含む)プレイヤーがクーリエ・エクスプレス・小包(CEP)サービスに対して支出する外部(アウトソーシング型)物流費を把握しています。対象となるエンドユーザープレイヤーは、材料・物質を化学的・機械的・物理的に変換して新製品を製造することを主な事業とする事業所です。物流サービスプロバイダー(LSP)は、サプライチェーン全体を通じた原材料のスムーズな流れの維持、完成品のディストリビューターまたはエンドカスタマーへの適時配送、およびジャストインタイム製造のための原材料の保管・供給において重要な役割を果たしています。

- その他エンドユーザー - その他エンドユーザーセグメントは、建設業、不動産業、教育サービス、および専門サービス(管理、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)がクーリエ・エクスプレス・小包(CEP)サービスに対して支出する外部(アウトソーシング型)物流費を把握しています。物流サービスプロバイダー(LSP)は、これらの産業への・からの時間制約型の物資・書類の信頼性の高い輸送(必要な機器・資材の輸送、機密文書・ファイルの輸送など)において重要な役割を担っています。

- 第一次産業 - このエンドユーザー産業セグメントは、AFF(農業、漁業、林業)および採掘産業(石油・ガス、採石・鉱業)プレイヤーがクーリエ・エクスプレス・小包(CEP)サービスに対して支出する外部(アウトソーシング型)物流費を把握しています。対象となるエンドユーザープレイヤーは(i)主に作物の栽培、動物の飼育、木材の伐採、自然生息地からの魚類・その他動物の収穫、および関連支援活動に従事する事業所、(ii)石炭・鉱石などの天然鉱物固体、原油などの液体鉱物、天然ガスなどのガスを採掘する事業所です。ここにおいて、物流サービスプロバイダー(LSP)は(i)生産者への投入物(種子、農薬、肥料、機器、水)のメーカーまたはサプライヤーからの調達・保管・取扱い・輸送・流通活動において重要な役割を果たし、産出物(農産物、農業製品)のディストリビューター・消費者へのスムーズな流れを確保します、(ii)上流から下流までのすべての段階をカバーし、機械・掘削機器・採掘鉱物・原油・天然ガス・精製・加工製品の一地点から別地点への輸送において重要な役割を果たします。これには、輸送・保管される商品の保存期間に応じた温度管理型および非温度管理型物流の両方が含まれます。

- 生産者価格インフレーション - 生産者の視点からのインフレ、すなわち一定期間にわたって生産者が産出物に対して受け取る平均販売価格を示します。生産者価格指数の年変化率(前年比)は、「インフレーション」産業動向において卸売物価インフレとして報告されています。WPIは価格動向を最も包括的な方法で把握するため、政府、銀行、産業界、経済界で広く使用されており、貿易・財政・その他の経済政策の立案において重要とみなされています。このデータは消費者物価インフレと組み合わせてインフレ環境のより深い理解のために活用されています。

- セグメント別収益 - セグメント別収益は、市場における主要プレイヤー全員について算出または計算・提示されています。調査の基準年において、調査対象の地理的範囲(レポートのスコープに応じた国または地域)にて当該企業が獲得したクーリエ・エクスプレス・小包(CEP)市場特有の収益を指します。財務状況、サービスポートフォリオ、従業員数、フリート規模、投資額、展開国数、主要関心経済圏などの主要パラメータの調査・分析を通じて算出され、これらは企業の年次報告書およびウェブページに報告されています。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースに頼り、業界・専門家との交流を通じて確認されています。

- 運輸・保管セクターGDP - 運輸・保管セクターGDPの金額と成長は、貨物・物流市場規模と直接的な関係があります。そのため、この変数はレビュー期間にわたって金額(USD)および総GDP比(%)として調査・提示されており、投資・発展および現在の市場状況に関する簡潔かつ関連性の高いコメンタリーが付随しています。

- Eコマース産業の動向 - インターネット接続環境の改善やスマートフォン普及の急増、可処分所得の増加が相まって、Eコマース市場は世界的に著しい成長を遂げています。オンライン購買者は注文の迅速かつ効率的な配送を求めており、物流サービス、特にEコマースフルフィルメントサービスへの需要が増加しています。そのため、調査対象の地理的範囲(レポートのスコープに応じた国または地域)における総商品取扱高(GMV)、歴史的・将来的な成長、Eコマース産業における主要商品グループの内訳がこの産業動向として分析・提示されています。

- 製造業の動向 - 製造業は原材料を完成品に変換することを含み、一方で物流産業は原材料の工場への効率的な流れと製造品のディストリビューター・消費者への輸送を確保します。両産業の需要と供給は高度に相互連関しており、シームレスなサプライチェーンにとって不可欠です。そのため、調査対象の地理的範囲(レポートのスコープに応じた国または地域)における総付加価値(GVA)、GVAの主要製造セクターへの内訳、およびレビュー期間中の製造業の成長がこの産業動向において分析・提示されています。

- 卸売・小売業(オフライン) - このエンドユーザー産業セグメントは、卸売業者および小売業者がオフライン販売チャネルを通じてクーリエ・エクスプレス・小包(CEP)サービスに対して支出する外部(アウトソーシング型)物流費を把握しています。対象となるエンドユーザープレイヤーは、主に商品の卸売または小売(一般的に変換なし)に従事し、商品の販売に付随したサービスを提供する事業所です。物流サービスプロバイダー(LSP)は、材料調達、輸送、受注処理、倉庫・保管、需要予測、在庫管理などの活動をカバーしながら、生産拠点からディストリビューター、最終的にエンドカスタマーへの物資および完成品の信頼性の高い輸送において重要な役割を担っています。

| キーワード | 定義#テイギ# |

|---|---|

| 軸荷重 | 軸荷重とは、特定の車軸に接続された車輪を通じて道路に作用する総荷重(重量)を指します。世界各地では軸荷重の監視制度が設けられており、所管する規制当局が定めた制限値を超えた場合には罰則・罰金が科される場合があります。道路による貨物輸送においては、軸荷重制限の把握が(i)利益最大化のための最適な積載、(ii)制限超過および関連する罰則の回避、(iii)車両の摩耗・消耗の防止、(iv)公共の維持・修繕コストを招く路面損傷の回避、(v)良好なターンアラウンドタイムの実現という観点からコストの重要な決定要因となり得ます。 |

| バックホール | バックホールとは、輸送車両が目的地から出発地点へ戻る回送運行のことであり、地域の貨物エコシステムの可視性に応じて、全積載・部分積載・空積載(全区間または部分区間)が含まれます。この観点から、空コンテナを起点に戻す「デッドヘッディング」も、地域における供給・コンテナ不足によるコスト上昇と利益最適化の未達成を考慮すると重要な要因です。一般的に、キャリアは帰り便の貨物を確保するためにバックホール料金を割り引いて提供します。 |

| 船荷証券(BOL) | 船荷証券(Bill of Lading)は、キャリアが荷送人に対して貨物の受領を証明するために発行する法的契約書であり、両当事者間の運送契約の証拠となります。船荷証券には大きく分けて(i)積荷の種類、数量、その他の仕様、(ii)仕向地および荷送り条件、(iii)保険・通関目的に使用できる積荷処理に必要なすべての情報を含むキャリアおよびドライバーの情報、(iv)荷物が損傷なく荷受人に配送できる状態であることの確認が記載されています。この点において、ハウス船荷証券(HBL)は、フレートフォワーダーまたは無船舶運航業者(NVOCC)が(荷送人に対して)輸送品目の受領を証明するために発行する書類です。複数の荷送人からの積荷が絡む場合は、キャリアが処理するすべての積荷(共通の仕向地向け)の統合版であるマスター船荷証券(MBL)が関与する場合があり、これはキャリアからフレートフォワーダーまたは荷送人(輸送を手配した当事者)に発行されます。 |

| バンカリング | バンカリングとは、船舶の推進システムに燃料を供給するプロセスです。船内に搭載された燃料タンクへの燃料の搭載と配分の物流が含まれます。この点において、(i)バンカー燃料は技術的には船上で使用されるあらゆる種類の燃料油を指し、その名称は船上および港に設置された保管容器に由来します。蒸気機関時代には石炭置き場でしたが、現在ではバンカー燃料タンクとなっています。(ii)バンカーとは船上の燃料保管スペース(タンク)を指し、(iii)バンカートレーダーとはバンカー(燃料)の売買を行う者、(iv)バンカーコールとは貨物船がバンカー燃料または物資を補給するために港に投錨または着岸することを指し、(v)バンカリングサービスとは要求された品質・数量のバンカーを船舶に供給することを指します。バンカリングは、海運会社がバンカーコスト変動の影響を相殺するために適用するバンカー拠出金(BUC)・燃料調整係数(FAF)・バンカー調整係数(BAF)という観点から、荷送人に適用される運賃にとって重要な意味を持ちます。 |

| カボタージュ | ある国に登録された輸送車両が別の国の国内領域で行う輸送。カボタージュ法は、国内貨物輸送を自国登録(場合によっては自国製造・自国乗組員)の車両に限定する場合がありますが、規制は産業・商品グループ・国によって異なり、外国登録フリートが対応できるカボタージュの最大許容割合を定める場合もあります。 |

| Cコマース | コラボレーティブコマース(Cコマースとも呼ばれる)は、(i)企業の内部担当者、ビジネスパートナー、および取引コミュニティ(産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメント)全体の顧客間における電子化されたビジネスインタラクションを指し、(ii)新テクノロジーを効率的に使用してグローバル経済を活用するための供給・流通チャネルの最適化を指します。Cコマースの利点を一部挙げると、(i)組織の効率性と収益性の最大化、(ii)企業が協力して作業できるようにするための物理チャネルとのテクノロジー統合、(iii)インターネットを仲介として在庫や製品仕様などの情報交換の増加、(iv)より広いオーディエンスにリーチすることによる競争力の向上が挙げられます。ピアツーピアコマースとも呼ばれるCコマースの例としては、(i)消費者が互いにモノを貸し借りできる企業や、Meta(旧Facebook)マーケットプレイスのような中古品の売買を可能にするマーケットプレイス、(ii)DoorDashがマクドナルドやチポトレなどの多くのナショナルブランドと提携してファストフードのデリバリーを提供し、Cコマースを基盤としたビジネスモデルを構築した事例が挙げられます。DoorDashはその後、デリバリーサービスをレストランから小売業者にまで拡大し、企業向けのドライバー「フリート」も提供しています。 |

| クーリエ | 小包・荷物・輸送品(最大70kg)を商業契約に基づき国内または国際的にドアツードアで迅速に集荷・配送する企業・会社。例として、DHL Group、FedEx、United Parcel Service of America, Inc.、USPS、International Distributions Services、J&T Express、SF Expressなどが挙げられます。 |

| クロスドッキング | クロスドッキングとは、入荷車両の積荷を降ろし、従来の倉庫物流プロセスを省略して直接出荷車両に積み込む物流管理の手法であり、時間とコストの節約が可能です。入荷と出荷の動きの密接な同期が必要です。倉庫・保管(および関連する付加価値サービス)に関するコスト削減に極めて重要な意義を持ちます。 |

| クロストレード | 第三国に登録された輸送車両が異なる2カ国間で行う国際輸送。第三国とは、積載・出発国および荷卸し・到着国以外の国を指します。クロストレード法は、国際貨物輸送を各国登録(場合によっては自国製造・自国乗組員)の車両に限定する場合がありますが、規制は産業・商品グループ・国によって異なり、外国登録フリートが対応できるクロストレードの最大許容割合を定める場合もあります。 |

| 通関手続き | 税関を通じて貨物を申告・通関するプロセス。輸入許可証・許可書の提出、輸入関税の支払い、および貨物の性質に応じたその他の必要書類の提出など、税関による貨物の解放に関わる手続きが含まれます。この点において、税関業者とは輸入・輸出業者の代理として行動するために各国の所管省庁から認可を受けた個人または企業を指します。 |

| 危険物 | 危険物(ハザードマテリアルまたはHAZMATとも呼ばれる)には、引火性液体・固体、ガス(圧縮・液化・圧力下溶解)、腐食性物質、酸化性物質、爆発性物質・製品、水と接触すると引火性ガスを発生する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の危険物・製品が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは、(i)貨物・輸送品・小包・クーリエ輸送の最初の段階、(ii)商業者の施設または倉庫から次のフルフィルメントセンター・倉庫・ハブへの貨物の輸送(そこから更に貨物が転送される)、(iii)地域の流通センターから店舗への商品の輸送(小売業者の場合)、(iv)工場または製造施設から流通センターへの完成品の輸送(メーカーの場合)、(v)エンドカスタマーの自宅または店舗から商品を引き取り、倉庫または保管場所へ移動させること(引越し・梱包業者の場合)、(vi)小売業者から商品を集荷し、エンドカスタマーへの配送のためにサードパーティ・ロジスティクスプロバイダーまたはクーリエサービスプロバイダーに引き渡すプロセス(Eコマースの場合)を指します。荷物が次の倉庫またはクーリエのハブに到達すると、顧客の玄関先に届くまで仕分けされてさらに輸送されます。例として、UPSをクーリエとして選択した場合、ファーストマイル配送とはメーカー・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターへの製品の配送を指します。 |

| ラストマイル配送 | ラストマイル配送とは、小包が輸送ハブ(倉庫、流通センター、またはフルフィルメントセンター)から個人宅・小売店・企業・小包ロッカーなどの最終目的地へ移動する配送プロセスの最終ステップを指します。商品・ビジネスモデルなどの要因によって輸送ごとに異なる場合がありますが、ファーストマイル・ミドルマイル・ラストマイル全体のプロセスにかかる総コストの約半分を占めます。 |

| ミルクラン | ミルクランとは、リーンマネジメントの原則を物流に適用し、複数のサプライヤーから1つの顧客向けに混載貨物を輸送する配送方式です。各サプライヤーが毎週1台のトラックを1顧客のもとへ送る代わりに、1台のトラック(または車両)が複数のサプライヤーを巡回してその顧客向けの荷物を集荷します。この輸送方式は、1台のタンクローリーが複数の酪農場から牛乳処理会社へ牛乳を集荷するという酪農業の慣行に由来します。ミルクランはより効率的な物流手段となり得ますが、適切な計画が必要です。ルートに複数の企業の製品が含まれる場合は、費用分担や協調配送の取り決めに関する合意が必要です。これらの問題が解決されれば、この配送方式は運営コストとリソースをプールすることで全関係者の時間とコストを節約することができます。 |

| 複数国統合(MCC) | 複数国統合(MCC)は、複数の原産国から貨物を統合してフルコンテナ積み(FCL)を構築するコスト効率の高いソリューションです。MCCは、複数の国から少量の貨物を輸入しているが、より経済的なFCL運賃を活用したい企業に最適です。コスト以外の利点としては、(i)各原産地から最終目的地までの物流を気にすることなく、より広い範囲の原産国からサプライヤーを選択できる柔軟性、(ii)ビジネス運営に最適なサプライヤーを多くの異なる国から選択できる能力が挙げられます。MCCによる調達オプションの拡大は、競争激しいグローバル市場で必要とされる柔軟性を提供します。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれる)は、通常1時間以内の迅速な配送を重視するEコマースの一形態です。Qコマースサービスを提供する企業は、垂直統合モデルを採用する場合もあれば、サードパーティ配送プラットフォーム(アウトソーシング型物流)を利用する場合もあります。利点としては、(i)競争力のある独自の売り文句(USP)、(ii)より高い利益率の獲得可能性、(iii)優れた顧客体験、(iv)製品の確実な入手可能性、(v)トレーサビリティ、(vi)スケーラビリティが挙げられます。 |

| リバースロジスティクス | リバースロジスティクスとは、顧客から販売者または製造者へ商品を戻すサプライチェーンマネジメントの一形態であり、循環型経済の原則(3R:リサイクル、再利用(転用、再販)、削減または修理)を含む場合があります。この点において、リバースコマース(またはリコマース)とは、以前に所有されていたアイテムを、再利用・リサイクル・再販を行うバイヤーへ、実店舗またはオンラインのマーケットプレイス・流通チャネルを通じて販売することを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な市場の過去数値に対して検証します。反復的なプロセスを通じて市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目値で行われます。インフレーションは価格付けの一部とみなされ、平均販売価格(ASP)は各国ごとに予測期間を通じて変動します。

- ステップ3:検証と確定: この重要なステップにおいて、すべての市場数値、変数、およびアナリスト判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。包括的な市場像を生み出すため、回答者は階層や職能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティングアサインメント、データベース・サブスクリプションプラットフォーム