大型貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

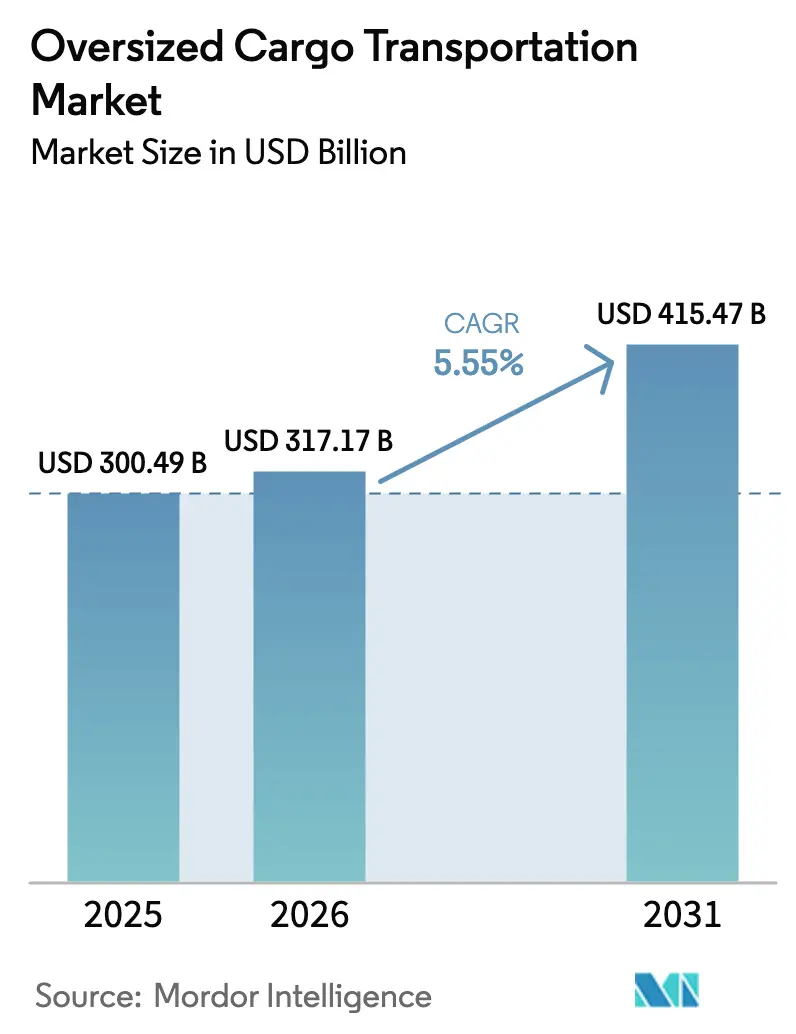

| 市場規模 (2026) | 317.17 十億米ドル |

| 市場規模 (2031) | 415.47 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大型貨物輸送市場分析

大型貨物輸送市場規模は、2025年の3,004億9,000万米ドルから2026年には3,171億7,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.55%で推移して2031年までに4,154億7,000万米ドルに達すると予測されています。この持続的な成長は、標準的な輸送規格を超えるエネルギー・製造・建設資産の規模拡大を反映しています。再生可能エネルギー設備、深海石油プラットフォーム、モジュール式産業プラントへの継続的な投資が、景気後退期においても需要を安定させています。特殊重量物運搬船と道路・鉄道の積み替えハブを組み合わせるオペレーターは、スケジュールの信頼性を高め、トン当たりコストを削減することで競争上の差別化を実現しています。デジタルツインを活用したルートモデリングなどのテクノロジー導入により、軸重・橋梁クリアランス・船舶喫水が最適化され、空荷での再配置走行距離が削減されています。一方、用船料の変動性と複数法域にまたがる許可規制が運営リスクをもたらしており、大手プロバイダーがニッチな専門企業を買収し、次のプロジェクトサイクルに向けてマルチモーダル輸送能力を確保する動きを加速させています。

主要レポートのポイント

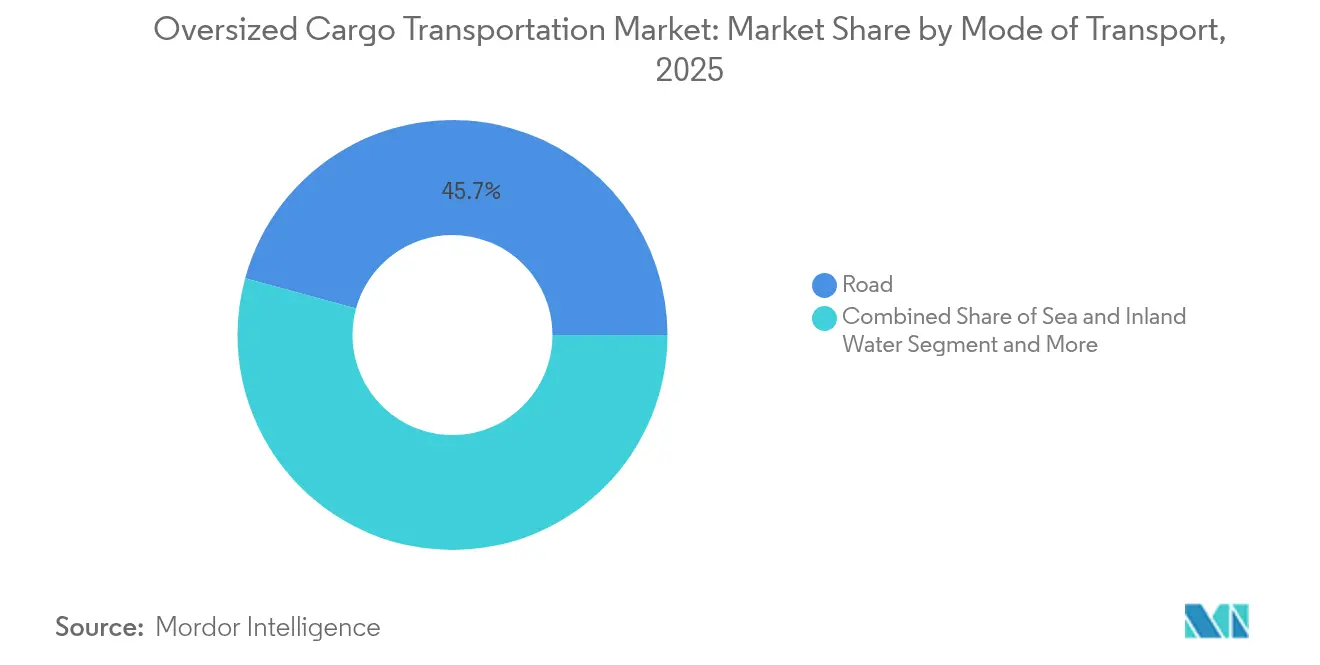

- 輸送モード別では、道路輸送が2025年の大型貨物輸送市場シェアの45.74%を占め、海上輸送は2031年にかけてCAGR 8.39%で成長する見込みです。

- 最終用途産業別では、建設・インフラが2025年の大型貨物輸送市場規模の26.12%を占め、再生可能エネルギーは2026年から2031年にかけてCAGR 11.25%で拡大しています。

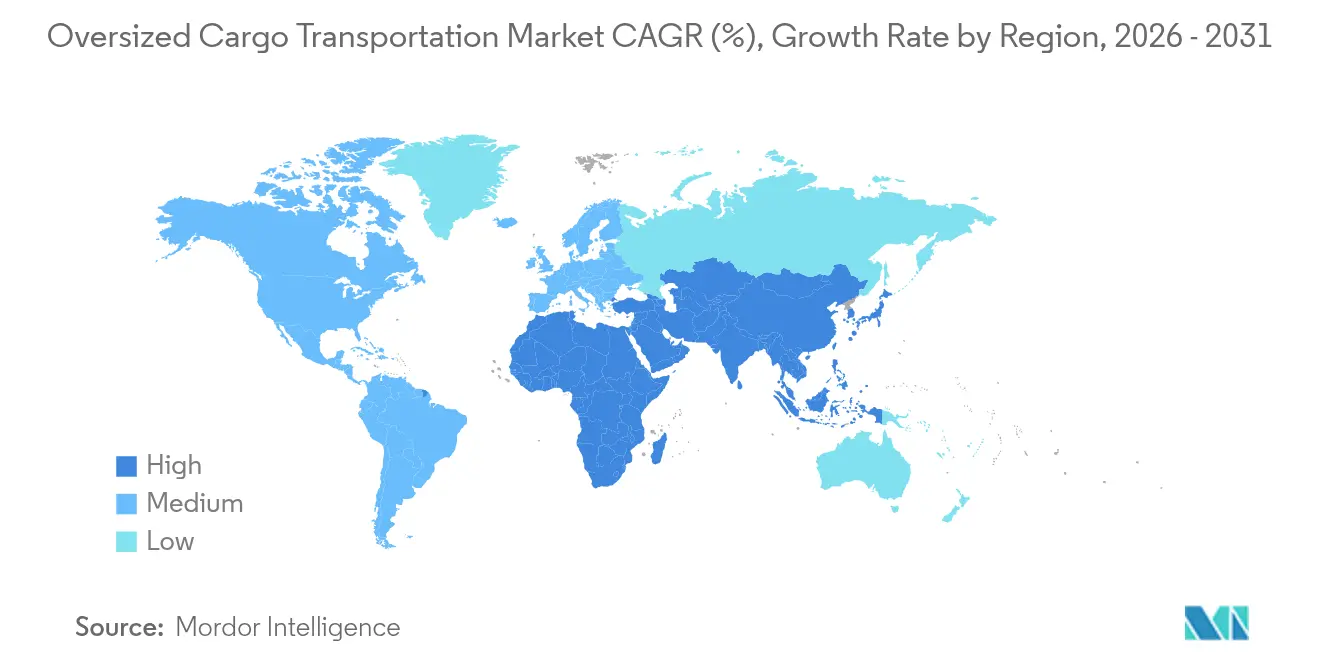

- 地域別では、北米が2025年の大型貨物輸送市場シェアの32.20%をリードし、アジア太平洋が2031年にかけてCAGR 9.02%と最高の成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の大型貨物輸送市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能エネルギープロジェクト部品の拡大 | +1.8% | 世界規模、北米・欧州・アジア太平洋で強い | 長期(4年以上) |

| 大規模インフラ・建設プロジェクトの成長 | +1.5% | アジア太平洋が中心、中東・北米への波及 | 中期(2~4年) |

| 深海での海洋石油・ガス探査の増加 | +1.2% | 北米(メキシコ湾)、南米(ブラジル)、欧州(北海) | 長期(4年以上) |

| 産業機器・プラントモジュールの平均サイズの増大 | +0.9% | 世界規模、アジア太平洋・北米に重点 | 中期(2~4年) |

| 新たな内陸ルートを可能にする超大型貨物航空機の登場 | +0.6% | 世界規模、北米・欧州での早期導入 | 短期(2年以内) |

| 重量物輸送向けデジタルツインルート最適化 | +0.4% | 世界規模、欧州・北米で先進的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギープロジェクト部品の拡大

風力タービンのブレードは現在100メートルを超え、ナセルは400トンを超えており、道路エスコートのクリアランスとクレーン能力を押し上げています。米国エネルギー省のビッグ・アダプティブ・ローター・プログラムは、エネルギー捕捉を犠牲にすることなく狭い高速道路の曲線半径を通過するための分割式または折り畳み式ブレードを研究しています[1]米国エネルギー省、「ビッグ・アダプティブ・ローター:陸上タービン向けフレキシブルブレードコンセプト」、米国エネルギー省、energy.gov。洋上基礎はさらに複雑さを増しており、Boskalisの45,500トン積載能力を持つWindpiperは完全なジャケット構造を輸送し、設置期間を短縮して船舶稼働日数を削減しています。ニューメキシコ州の916基タービンを擁するSunZiaプロジェクトは、農村道路網を一時的に占有する同期コンボイを必要とし、物流計画と建設シーケンスの相互関係を浮き彫りにしています。

大規模インフラ・建設プロジェクトの成長

アジア太平洋の大型プロジェクトは地域の貨物回廊を再定義しています。タイのランドブリッジ(280億米ドル)はタイ湾とアンダマン海を結び、アジア・欧州ルートの航行日数を3日短縮します。カンボジアの17億米ドルのフナン・テコ運河は、プレハブモジュールをプロジェクトサイトに直接輸送できる180キロメートルの内陸水路を計画しています。中国の汎アジア鉄道幹線は最初の30か月間で418万トンの貨物を輸送し、大型建設機器向けの鉄道支援重量物輸送戦略の有効性を実証しました。日本は骨材やプレキャストセグメントを最小限の運転手入力で再配置するための500キロメートルの自動コンベアシステムを試験運用しており、内陸大型輸送の新たなパラダイムを示しています。

深海での海洋石油・ガス探査の増加

Shellの55,000トンのペルディド・スパーは重量物運搬バージで13,200キロメートルを移動し、プロジェクトサプライチェーンのグローバルな広がりを示しています。フィールド経済性がトップサイドと船体の一体製造を促進するにつれ、モジュールは日常的に20,000トンを超え、より深い喫水と広いビームクリアランスを持つ半潜水型運搬船が必要となっています。Drydocks Worldの5,000トン浮体式シアーレッグクレーンの発注は、業界が2026年までに期待するリフト能力の拡大を裏付けています。

産業機器・プラントモジュールの平均サイズの増大

半導体およびデータセンターの建設業者は、試運転スケジュールを短縮するためにオフサイトの大型モジュールを好み、単一リフト重量が1,000トンを超えるケースが増えています。Enerpacの2024年のDTA買収により、工場移動時のミリメートル単位の安定性を実現するよう設計された自走式トランスポーターラインが追加されました。TadanoによるIHI運搬機械の買収は、制限された都市部での同期リフト・スライド需要に応えるため、統合されたジャッキング・スキッディングのサービス提供を拡大しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い輸送コストの変動性(燃料・用船料) | -0.8% | 世界規模、長距離海上ルートで最も深刻 | 短期(2年以内) |

| 厳格な道路・港湾の許可規制 | -1.2% | 北米・欧州、アジア太平洋でも増加傾向 | 中期(2~4年) |

| 熟練した重量物輸送ドライバー・パイロットの深刻な不足 | -0.9% | 世界規模、北米・欧州で深刻 | 中期(2~4年) |

| 再生可能エネルギープロジェクトサイトでの混雑 | -0.6% | テキサス州・カリフォルニア州・北欧などの主要再生可能エネルギーハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い輸送コストの変動性(燃料・用船料)

半潜水型運搬船の日当たり用船料は、洋上風力キャンペーンのピーク時に40~60%変動し、入札価格を押し上げる契約バッファーを生じさせています。資産が遠隔地の積載港まで空荷で航行しなければならない場合、船舶の位置調整が総支出の最大20%を占めます。燃料ヘッジはリスクを抑制しますが、資金調達の閾値を引き上げ、新造船の回収期間を延長させます。

厳格な道路・港湾の許可規制

欧州連合の改訂された重量・寸法指令は、2034年までにゼロエミッショントラックの制限を44トンに引き上げており、段階的な許容量の増加と同時に取り締まりの強化も示しています[2]欧州議会、「重量・寸法指令の改訂」、欧州連合官報、europarl.europa.eu。州境を越える米国の輸送業者は数十件のエスコートカー要件と夜間通行禁止に対応しており、中西部での風力ブレード1回の輸送に24件の個別承認が必要です。米国沿岸警備隊のロサンゼルス・ロングビーチの安全水域は、港湾が高密度化するにつれて海上監視が強化されていることを示しています[3]連邦道路局、「既存の州トラック寸法・重量制限法の集成」、米国運輸省、fhwa.dot.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

輸送モード別:海上輸送が道路輸送との差を縮小

海上輸送はCAGR 8.39%と最も急峻な成長軌道を示しており、船会社による半潜水型デッキおよびロールオン重量物ドック船への投資を反映しています。BoskalisのWindpiperは、モジュール輸送と並行して海底岩盤設置を統合したデュアルサービスモデルを実証し、1航海当たりの収益を拡大しています。道路輸送は依然としてラストマイル輸送の基盤ですが、橋梁荷重審査の厳格化と路面損耗費用の増加がルート迂回を拡大させています。連邦道路局は州ごとの重量免除を整理し、夜間通行枠や休日禁止措置の複雑な規制を通じてフリートディスパッチャーを支援しています。鉄道はカナダのオイルサンドとガルフコーストのアップグレーダーを結ぶ専用線でニッチな役割を維持し、航空輸送はクリティカルパスのスケジュールにあるタービンや衛星アセンブリに対してコスト正当化される手段として残っています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

最終用途産業別:再生可能エネルギーがペースを設定

建設・インフラは、都市の大型プロジェクトがモジュール式タワーや「ブリッジ・イン・ア・ボックス」スパンを採用したことで、2025年の大型貨物輸送市場規模の26.12%を占めました。CAGR 11.25%で拡大する再生可能エネルギーは、ブレード・タワー・変圧器の重量が鉄道クリアランスを超えるにつれて従来の電力セグメントを追い越しています。石油・ガスは深海船体輸送を通じて重要性を維持し、鉱業・金属はグリーンフィールド鉱山向けに大型クラッシャーやドラグラインを発注しています。航空宇宙・防衛は重量面では小規模ですが、厳格な湿度・振動・機密管理を必要とし、専用の航空サイド移送回廊を生み出しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年に市場シェア32.20%を維持し、ガルフコーストの製造ヤード、中西部の風力回廊、アルバータ州のオイルサンドモジュールを活用しています。同地域は、次世代半潜水型船舶の喫水深度を維持するため、連邦補助金2億2,620万米ドルが交付されたルイジアナ州の18億米ドルのインターナショナルターミナルなどの施設を整備しています。カナダのコントルクール拡張(連邦支援1億2,000万米ドル)は2029年までに115万TEUの能力を追加し、五大湖の鉄鋼・自動車工場に供給します。メキシコの大洋間回廊は2024年以降Zラインで23万1,000トンを輸送し、湾岸とパシフィックヤード間の双方向重量物輸送フローを強化しています。

アジア太平洋の2031年にかけてのCAGR 9.02%は、数十億ドル規模のインフラ計画を反映しています。タイのランドブリッジはマラッカ海峡を迂回する距離を短縮し、モジュール向けの新たな90キロメートルの道路・鉄道パイプラインを開きます。マレーシアのペルリス内陸港(1億1,800万米ドル)は、肥料・ゴム・大型機械輸送を目的とした欧州・アジア鉄道回廊の拠点となります。2027年度までに予定されている日本の自動運転トラック向け高速道路車線は、軸重の柔軟性を維持しながらドライバー不足に直接対応しています。中国のラオス鉄道支線は、300トンを超えるタービンおよびペンストック区間を必要とする水力発電ダムの拡張工事に引き続き対応しています。 欧州は北海の洋上風力クラスターにより均等な成長に近づいています。TEN-T規制は旅客160km/h・貨物100km/hの回廊について2030年の期限を設定しており、間接的に在来線を重量物輸送スロット向けに解放しています。中東・アフリカはジブチのドラレ港を軸としており、2024年に120万TEUを処理し、通過時間を12時間に短縮する753キロメートルの電気鉄道を通じてエチオピアの内陸プロジェクトに供給しています。南米はブラジルのプレソルトプラットフォームとアンデスの銅鉱山を通じて輸送量を増やしており、パラナ川をロールオンバージで輸送される300トンのトラックアセンブリを必要としています。

競争環境

Mammoet、Sarens、Fagioliなどの特殊重量物運搬専門企業は、ストランドジャッキング・SKクレーン・自走式モジュラートランスポーターなどのエンジニアリング領域に特化し、個別の課題に対応しています。Maersk、DSV、Kuehne + Nagelなどの統合物流大手はこれらの能力をグローバルネットワークに組み込み、通関手続きとプロジェクトファイナンスをバンドルしています。DSVによるSchenkerの160億米ドルの買収は、プロジェクト貨物の対応範囲をほぼ倍増させ、90か国に16万人の従業員を擁する体制を構築し、2028年までに年間13億米ドルのシナジー効果を目標としています。

テクノロジーが入札スコアを左右するようになっており、United Heavy LiftはSyroco社の気象ルーティングを11隻に展開し、北大西洋ループでのバンカー費用を10%削減したと主張しています。地域アライアンスも増加しており、BigLiftとChung Yangはデッキキャリアを共有してアジア・欧州往復の需給バランスを取っています。資本集約的な船隊とリギングエンジニアの長期育成曲線により参入障壁は依然として高く、再生可能エネルギーハブを中心にプロジェクトパイプラインが集積する中で統合の余地を残した適度な分散状態が続いています。

大型貨物輸送産業のリーダー企業

A.P. Moller–Maersk

DHL Group

Kuehne + Nagel

C.H. Robinson

DSV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DSVはSchenkerの160億米ドルの買収を完了し、大型貨物エンジニアリング専門知識を統合した世界トップ3の国際輸送業者を創設しました。

- 2025年4月:インフラ投資家のStonePeakがAir Transport Services Groupを31億米ドルで買収し、時間的制約のある大型輸送に適したB767・A321・A330ワイドボディ貨物機へのアクセスを拡大しました。

- 2025年3月:Dockwise船舶のBoka Vanguardが能力増強改修を完了し、大西洋横断航海でより重い洋上風力基礎の輸送が可能になりました。

- 2025年1月:ZIMは艦隊拡張に23億米ドルを投じ、ハイブリッドプロジェクト貨物向けにデッキ上のブレークバルクに対応する補強セルガイドを備えた新造船を追加しました。

世界の大型貨物輸送市場レポートの調査範囲

| 道路 |

| 鉄道 |

| 海上・内陸水路 |

| 航空 |

| 建設・インフラ |

| 石油・ガス |

| 再生可能エネルギー(風力・太陽光) |

| 鉱業・金属 |

| 製造・産業機器 |

| 航空宇宙・防衛 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 輸送モード別 | 道路 | |

| 鉄道 | ||

| 海上・内陸水路 | ||

| 航空 | ||

| 最終用途産業別 | 建設・インフラ | |

| 石油・ガス | ||

| 再生可能エネルギー(風力・太陽光) | ||

| 鉱業・金属 | ||

| 製造・産業機器 | ||

| 航空宇宙・防衛 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

大型貨物輸送市場の現在の世界規模はいくらですか?

大型貨物輸送市場規模は2026年に3,171億7,000万米ドルに達し、2031年までに4,154億7,000万米ドルに増加すると予測されています。

最も急速に拡大している輸送モードはどれですか?

海上輸送はCAGR 8.39%と最も急成長している輸送モードであり、新型半潜水型船舶とプロジェクト専用デッキキャリアによって支えられています。

再生可能エネルギーが需要に強く影響している理由は何ですか?

大型風力タービン部品と洋上基礎が重量・寸法の限界を押し上げており、再生可能エネルギー関連輸送のCAGRは11.25%に達しています。

2031年までに最も急速に成長すると予測されている地域はどこですか?

アジア太平洋は数十億ドル規模のインフラ計画と一帯一路回廊の拡大により、CAGR 9.02%で成長をリードしています。

企業は燃料コストの変動にどのように対応していますか?

オペレーターはデジタルツインによるルート計画、燃料ヘッジ、長期用船契約を採用し、日当たり用船料が40~60%変動するリスクを管理しています。

最近、業界を再編した主要な統合はどのようなものですか?

2025年のDSVによるSchenkerの160億米ドルの買収により、重量物運搬エンジニアリングを統合した世界最大級のエンドツーエンドプロバイダーの一つが誕生しました。

最終更新日: