オンデマンド貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 143.78 十億米ドル |

| 市場規模 (2031) | 298.55 十億米ドル |

| 成長率 (2026 - 2031) | 15.74% CAGR |

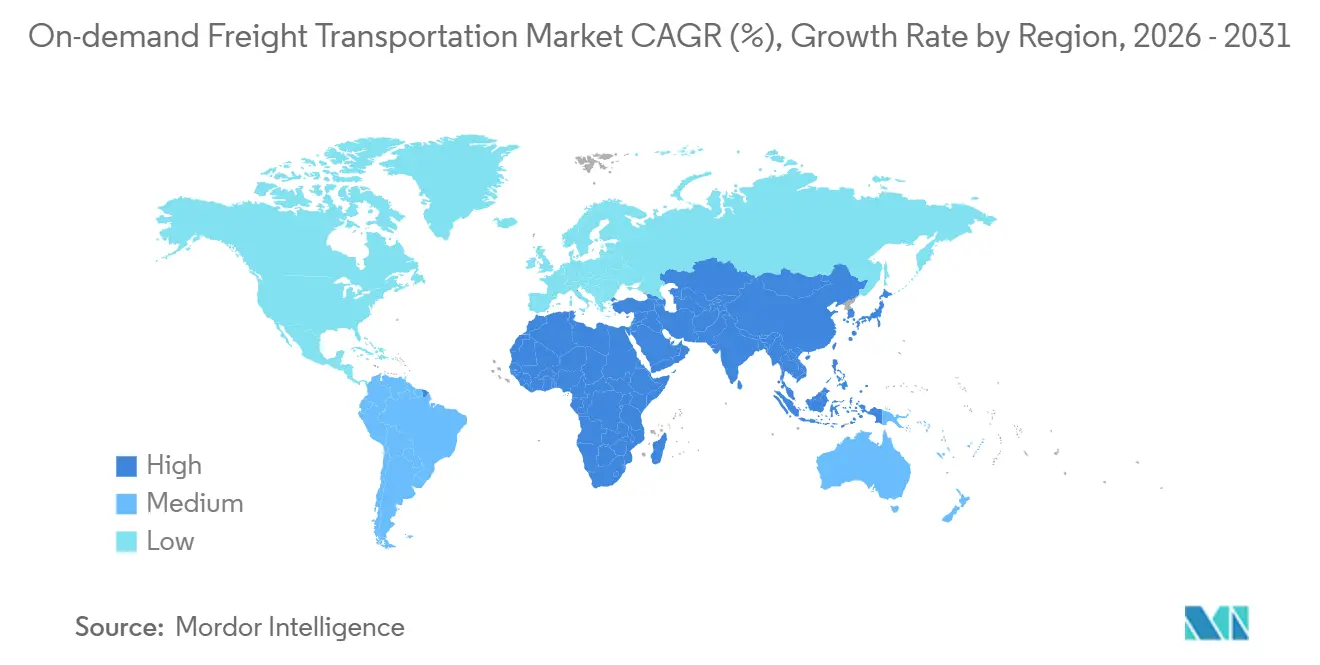

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンデマンド貨物輸送市場分析

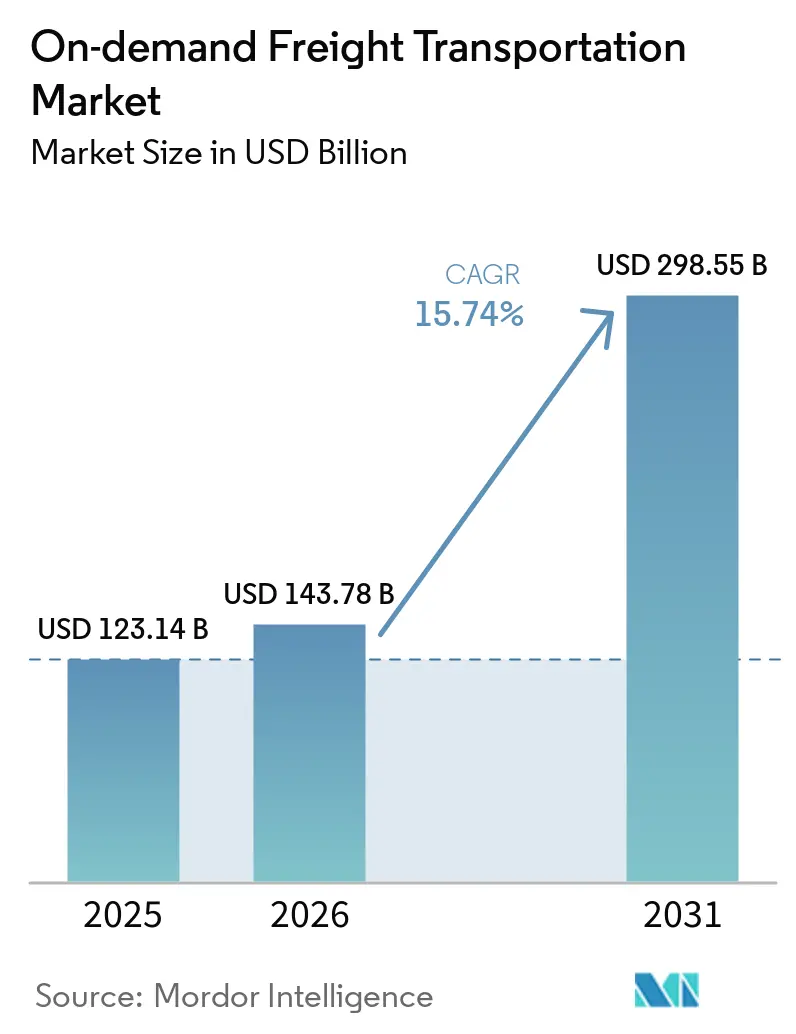

オンデマンド貨物輸送市場規模は、2025年の1,231億4,000万米ドルから2026年には1,437億8,000万米ドルに増加し、2031年までに2,985億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 15.74%で成長します。

強力なリショアリングの勢いがサプライチェーンを地理的に圧縮し、荷主は数週間ではなく数時間で稼働できる柔軟な輸送能力を優先するようになっています。デジタル仲介プラットフォームがスポット市場の流動性を深め、かつて年間契約で輸送されていた企業向け貨物がリアルタイムオークションを通じて処理されるようになり、従来の仲介マージンから5〜7パーセントポイントを削減しています。主要経済圏のインフラ法案は、回廊のデジタル化に数十億ドルの公的資金を充当しており、資産の滞留時間を短縮し、データ駆動型の貨物オーケストレーションのビジネスケースを強化しています。さらに、温度管理が必要なヘルスケア、生鮮食品、半導体の貨物が長距離航空および高品質道路輸送の需要を下支えし、労働力不足や保険料上昇によるコスト圧力を相殺しています。

主要レポートのポイント

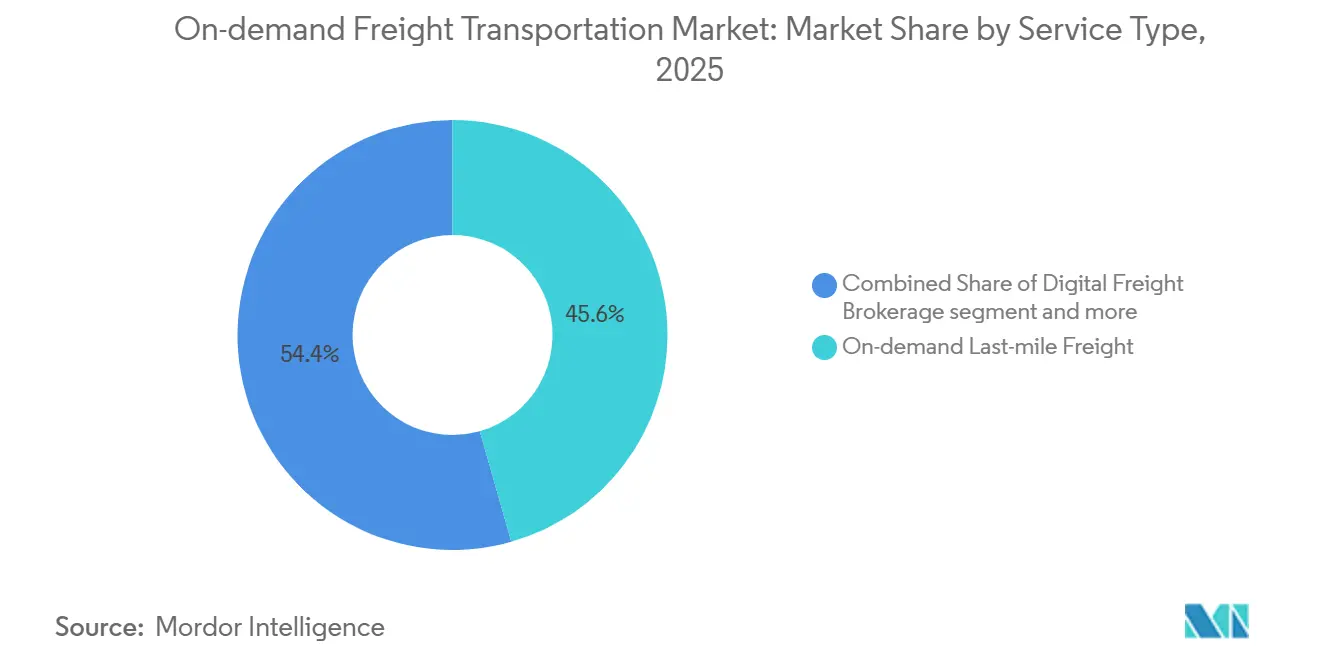

- サービスタイプ別では、オンデマンドラストマイル貨物が2025年のオンデマンド貨物輸送市場シェアの45.59%を占めてトップとなり、デジタル貨物仲介プラットフォームは2031年までにCAGR 19.91%で成長すると予測されています。

- 輸送モード別では、道路輸送サービスが2025年のオンデマンド貨物輸送市場規模の64.25%のシェアを占め、航空貨物は2031年までにCAGR 18.42%で拡大すると予測されています。

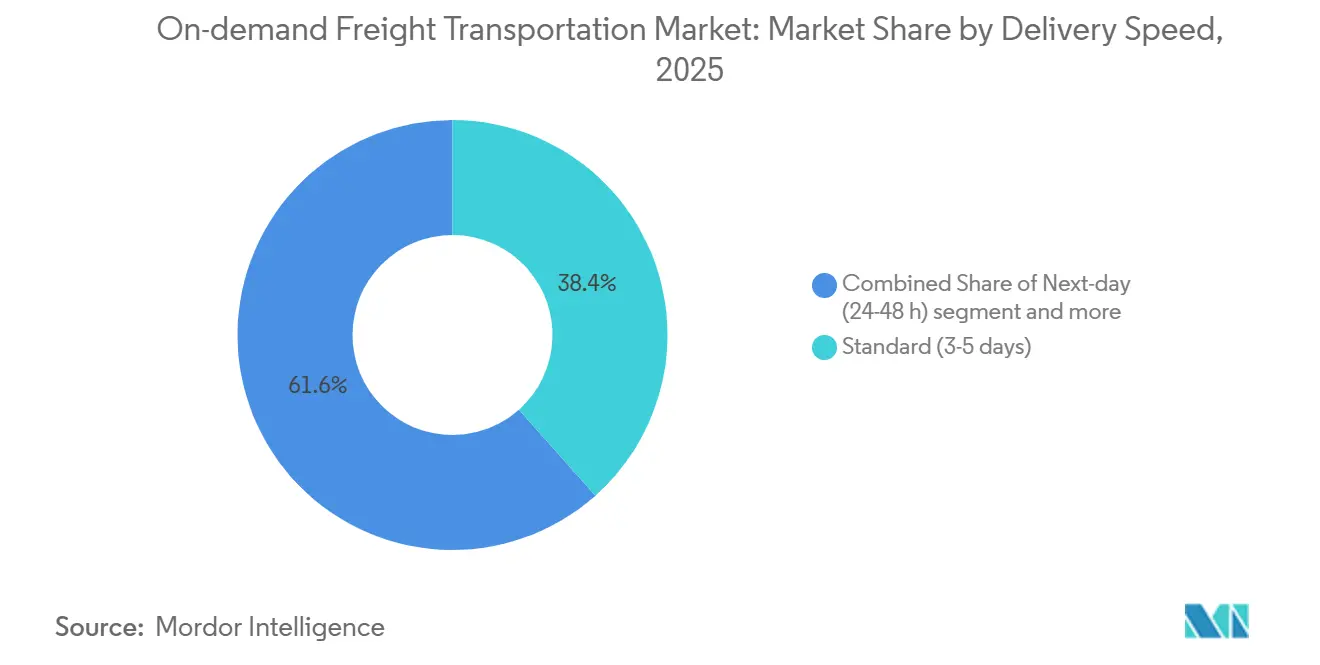

- 配送速度別では、標準的な3〜5日サービスが2025年のオンデマンド貨物輸送市場の38.43%のシェアを占め、当日配送は2031年までにCAGR 19.21%で拡大しています。

- エンドユーザー産業別では、Eコマース・小売が2025年のオンデマンド貨物輸送市場の26.03%を占めていますが、ヘルスケア・医薬品がCAGR 19.63%で最も高い予測成長率を記録しています。

- 地域別では、アジア太平洋が2025年のオンデマンド貨物輸送市場の41.74%を占め、2026年から2031年にかけてCAGR 18.15%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオンデマンド貨物輸送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製造業のニアショアリングによる短距離および国境を越えたトラック輸送需要の増加 | +3.1% | 北米(メキシコ回廊)、ASEANコア | 長期(4年以上) |

| B2B貨物調達プラットフォームによるスポット輸送能力アクセスの主流化 | +2.9% | グローバル、北米とEUが主導 | 中期(2〜4年) |

| 温度管理が必要な医薬品および生鮮食品のオンデマンドサービスへの需要の急増 | +2.4% | グローバル、先進国市場に集中 | 中期(2〜4年) |

| 政府支援のサプライチェーン強靭化基金によるデジタル貨物回廊の拡大 | +2.2% | 北米、EU、インド | 長期(4年以上) |

| ブロックチェーン対応スマートコントラクトによる運送業者への支払いサイクルの短縮 | +1.6% | グローバル、北米での早期採用 | 短期(2年以内) |

| 量子インスパイアード経路最適化によるトレーラー稼働率の8%超向上 | +1.3% | グローバル、高密度回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

製造業のニアショアリングによる短距離および国境を越えたトラック輸送需要の増加

米国のメキシコからの物品輸入が20年以上ぶりに中国を上回り、オンデマンドデジタルマッチングに適した300〜800マイルの高密度レーンを促進しています。テキサス州とヌエボレオン州の回廊をまたぐ自動車・電子機器工場は、プレミアム料金を要求する当日または翌日のトラック輸送を必要としています。ベトナム、タイ、インドネシアへの同様の移転がASEAN域内貨物を増加させていますが、購買担当者景気指数の値は依然として50の回復力閾値付近で推移しています。デジタルプラットフォームは、この予測可能で高頻度のトラフィックを活用し、国境を越えた通関、配送証明、輸送能力バランスを自動化しています。[1]米国国勢調査局、「メキシコとの物品貿易」、census.gov

B2B貨物調達プラットフォームによるスポット輸送能力アクセスの主流化

大手荷主は現在、統合されたワークフローで契約輸送とスポット輸送を組み合わせ、手動の電話入札を排除するリアルタイムデジタルオークションを活用しています。ウォルマートは自社の専用フリートだけで年間数千万件の輸送を処理し、年間ほぼ10億マイルを走行しており、スケーラブルなAPIが長期的な運送業者との契約と共存できることを示しています。その結果生まれた透明性が仲介スプレッドを一桁台に押し込み、物流コストの削減を実現しています。中規模企業も、繁忙期の輸送能力確保においてオープンマーケットプレイスが競争条件を平準化することで恩恵を受けています。これらの変化が合わさって、オンデマンド貨物輸送市場全体の価格発見と力学関係を再構築しています。

温度管理が必要な医薬品および生鮮食品のオンデマンドサービスへの需要の急増

バイオ医薬品とワクチンは2〜8℃の範囲を維持する必要があり、逸脱があれば業界が年間350億米ドルと評価する在庫損失のリスクがあります。UPS Healthcareはグローバルなコールドチェーンの拠点を急速に拡大し、専用ヘルスケア倉庫スペースを2倍以上に増やし、高マージンのヘルスケア物流成長を取り込むためにBomi Groupを吸収しました。超高速食料品のグローバル生鮮Eグロサリー販売の並行した成長には、冷蔵ラストマイルフリートとIoTモニタリングが必要です。生鮮品と医薬品の両方を扱うマルチゾーン車両はプレミアム収益を得て、オンデマンド貨物輸送市場のアドレス可能な範囲を拡大しています。

政府支援のサプライチェーン強靭化基金によるデジタル貨物回廊の拡大

1兆2,000億米ドルのインフラ投資・雇用法は道路と橋に1,100億米ドルを充当しており、滞留時間とアイドリングを削減する計量所の自動化も含まれています。インドの国家物流政策は、マルチモーダル貨物回廊とシングルウィンドウデジタル通関を通じて、2030年までに物流コストをGDPの8%に削減することを目指しています。欧州では、欧州接続ファシリティが輸送改善のために370億7,000万米ドル相当を配分しており、そのうち283億8,000万米ドルが欧州横断輸送ネットワークに特化しており、国境を越えた相互運用性と鉄道のデジタル化に重点が置かれています。これらの公的資金は、改善された物理インフラ上で稼働する可視化プラットフォームへの民間資本の展開を促進し、稼働率とスループットを向上させています。[2]インド政府、「国家物流政策2022」、india.gov.in

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バッテリー式電気トラックの航続距離制限と充電滞留時間 | -1.9% | 世界の都市部、EUおよび北米 | 中期(2〜4年) |

| 相互運用可能なデータ標準の欠如によるマルチプラットフォーム可視性の阻害 | -1.7% | グローバル、断片化した市場が最も影響を受ける | 長期(4年以上) |

| 貨物盗難事件の増加によるセキュリティ諸経費の上昇 | -1.4% | グローバル、北米およびラテンアメリカで高リスク | 短期(2年以内) |

| AI駆動のリスクスコアリングによる個人事業主向け保険料の上昇 | -1.2% | 北米およびEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バッテリー式電気トラックの航続距離制限と充電滞留時間による都市展開の制約

クラス8の電気トラックは通常1回の充電で150〜250マイルを走行できるのに対し、ディーゼルは1,000マイルであり、ドレイジと都市内シャトル業務に限定されています。350kWの充電器を使用しても、80%の充電には1時間かかる場合があり、1日の稼働率が10〜15%低下します。米国の50億米ドルのNEVIプログラムは小型車両を優先しているため、大型車両向け回廊にはまだ一貫した充電インフラが不足しています。メガワット充電とより密な充電ステーションネットワークが整備されるまで、事業者は電気化の採用を制限し、オンデマンド貨物輸送市場の持続可能性の優位性を抑制しています。[3]米国エネルギー省、「NEVIフォーミュラプログラムファクトシート」、energy.gov

相互運用可能なデータ標準の欠如によるマルチプラットフォーム可視性の阻害

主要な物流プラットフォームが保護された独自のAPIに依存していることが多いため、輸送の追跡・トレースのかなりの部分が依然として手動のメールや電話確認を必要としています。輸送業界のブロックチェーンアライアンスなどの業界団体がオープン標準を策定しましたが、グローバルブロックチェーンビジネス評議会への合併後も広範な採用は依然として不均一です。業務上、物流チームはこれらのデータサイロを手動で照合するために毎週何時間もの時間を費やしており、これはより広いグローバルサプライチェーン全体で年間数百億ドルの生産性損失をもたらす摩擦コストとなっています。最終的に、この限られた可視性が一部の企業荷主をオンデマンドチャネルへのより大量の貨物移行から遠ざけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:デジタル仲介がラストマイルを超えて拡大

オンデマンドラストマイル貨物が2025年のオンデマンド貨物輸送市場シェアの45.59%を占めてトップとなりました。しかし、ゼロ資産スケーリングとTMSの直接統合から恩恵を受けるデジタル貨物仲介プラットフォームは、セグメント内で最も速いCAGR 19.91%を記録すると予測されています。仲介マーケットプレイスは企業の貨物を数秒で運送業者とマッチングし、空走距離を削減し、管理コストを低下させています。クラウドソーシングによる宅配便ネットワークは雇用コンプライアンスコストの上昇に直面しており、コスト優位性が縮小しています。API対応の仲介は国際回廊も開放し、荷主を国境を越えた運送業者と直接結びつけ、ネットワーク効果を強化しています。

プラットフォーム事業者は資本集約的な車両フリートではなく8〜12%の取引手数料で収益化するため、増分ボリュームが迅速に利益に転換されます。しかし、Convoyの最近の撤退は、流動性だけでは不十分であることを示しました。密な運送業者との関係と規律ある貨物引受けが依然として決定的です。差別化のために、生き残ったプラットフォームは組み込み決済商品、ロードボードと保険のバンドル、予測ETAを展開し、荷主のワークフロー内での粘着性を高めています。これらのサービスが成熟するにつれて、仲介に関連するオンデマンド貨物輸送市場規模は次の10年の初頭にラストマイルの売上高を上回ると予測されています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

輸送モード別:道路輸送の優位性と航空輸送の加速

道路輸送は2025年の収益の64.25%を占め、ユビキタスな満載トラック輸送(FTL)と積合せトラック輸送(LTL)の需要に支えられています。このサブセグメントの細かい発着地ペアは、稼働率を向上させリードタイムを圧縮するアルゴリズムマッチングに適しています。それにもかかわらず、航空貨物は2031年まで年率18.42%で拡大し、他のすべての輸送モードを上回ると予測されています。医薬品バイオ製剤、半導体ダイ、高級電子機器は、オンデマンドポータルが航空会社、インテグレーター、チャーターネットワーク全体でスペースを確保する時間確定フライトへの依存度を高めています。

持続的な腹部スペース不足が貨物事業者の価格決定力を維持しており、航空運賃は1キログラムあたりの基準で依然として海上運賃の12倍以上となっています。デジタル貨物マーケットプレイスは、即時予約、ダイナミックプライシング、事務的な接点を削減する自動化された航空運送状を可能にすることで対応しています。道路・航空・道路のマルチモーダルオーケストレーションは、空港ドレイジと通関を単一の取引にバンドルすることで、オンデマンド貨物輸送市場をさらに押し上げています。

配送速度別:標準バルクが依然最大、当日配送が急増

標準的な3〜5日サービスは、中間マイルネットワーク全体で単位コストを最小化する統合経済により、2025年の収益の38.43%を占めました。当日配送は規模は小さいものの、消費者の期待が翌日基準から12時間以内の窓口へと移行するにつれて、CAGR 19.21%で急速に拡大しています。アマゾンの地域航空ハブとローカルソートセンターは、マージンを損なわずに輸送時間を短縮するために必要な設備投資を例示しています。消費者から15マイル以内のマイクロフルフィルメントノードが幹線輸送距離を縮小し、高密度ルートバッチングを可能にしています。

翌日配送は中間の価格・速度ティアを占め、即時満足感が送料よりも重要視されない耐久財に対応しています。5日を超えるエコノミーオプションは、輸送時間を物流コスト削減と引き換えにする価格重視の荷主に対応しており、需要の低いレーンでのバックホールを埋めることが多いです。各ティアにわたって、デジタルオーケストレーションが最適なコスト対サービス比を持つ運送業者に貨物を誘導し、オンデマンド貨物輸送市場のリーチを深めています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:小売の規模とヘルスケアの複雑性

Eコマース・小売は2025年の収益の26.03%を占め、自動化されたレート比較とリアルタイム追跡のためにプラットフォームAPIを活用しています。ヘルスケア・医薬品は絶対規模では小さいものの、2031年までにCAGR 19.63%で最も速い成長を示しています。米国食品医薬品局のコールドチェーンコンプライアンス規制は、継続的な2〜8℃の監視と保管連鎖記録を義務付けています。UPS Healthcareなどのプロバイダーは、GDP準拠の保管、リアルタイム温度センサー、検証済みパッケージングへの投資でプレミアム収益を確保するために対応しています。

消費財は満載トラック輸送(FTL)と積合せトラック輸送(LTL)の統合に適した予測可能なパレット化フローを好む一方、生鮮食品Eグロサリーは冷蔵バンと厳格な配送時間枠を必要とします。産業・製造業の貨物はマクロサイクルを反映しますが、小売の低迷時にプラットフォームボリュームを支える安定したトン数を生み出します。危険化学品や大型機械などのニッチな分野は専門的な要件を課し、プラットフォームが運送業者を認定し保険提供を拡大して増分シェアを獲得する動機となっています。[4]米国食品医薬品局、「優良流通基準ガイドライン」、fda.gov

地域分析

アジア太平洋は2025年のグローバル収益の41.74%を占め、2031年までにCAGR 18.15%で成長すると予測されており、オンデマンド貨物輸送市場のボリュームと成長エンジンとしての役割を確固たるものにしています。中国沿岸部からベトナム、インドネシア、インドへの工場移転が高密度の域内回廊を生み出し、デジタルプラットフォームが通関事前申告と需要プーリングを管理しています。一帯一路の鉄道リンクが東南アジアと中国内陸部の生産クラスターをさらに統合し、輸送時間を短縮し、国境を越えたEコマース販売業者向けの利用可能な輸送能力を拡大しています。

北米は市場シェアでは後れを取っていますが、メキシコと米国間のニアショアリングから不均衡な恩恵を受けています。電子機器・自動車OEMが最終需要から500マイル以内に組立・部品工場を共同配置するにつれて、国境を越えた満載トラック輸送の合計が大幅に急増しています。インフラ投資・雇用法はスマートパーキング、走行中計量、テレマティクス回廊に資金を提供し、資産生産性を高めプラットフォーム採用を促進しています。米国のプラットフォームはまた、ブロックチェーン駆動の即時支払いを先駆けており、持続的なドライバー不足の中で独立した個人事業主を引き付けるのに役立っています。

欧州は持続可能性とモーダルシフトを重視しています。欧州接続ファシリティの283億8,000万米ドルの輸送予算には、プラットフォームがインターモーダルのドアツードアサービスに転換するシームレスな国境を越えた貨物経路を対象とした資金が含まれています。炭素規制と都市部の低排出ゾーンが荷主をグリーン輸送能力に向かわせ、現在の航続距離制限にもかかわらず運送業者が予測可能な都市区間でバッテリー式電気トラックを試験運用するよう促しています。認定された低炭素オプションを提示できるプラットフォームは、大手小売業者が科学的根拠に基づく排出目標を約束するにつれてボリュームを獲得しています。

競合環境

オンデマンド貨物輸送市場は中程度の断片化を示しています。グローバルテクノロジープレーヤーはマッチングに対して8〜12%の取引手数料を請求しながら資本リスクを最小化していますが、特許取得済みの最適化エンジンに多額の投資を行っており、XPO Logisticsだけでもルーティングと価格設定において複数の主要特許を保有しています。資産保有の既存企業は、評価プレミアムを解放しテクノロジーファーストの成長を追求するために純粋な仲介事業を分離することで対応しており、RXOの最近の分離がその例です。KorberによるMercuryGateの買収保留などの合併は、倉庫、輸送、可視性モジュールを融合したエンドツーエンドの実行スイートを中心とした統合を強調しています。

支払い速度が新たな競争の場として浮上しています。Schneider FreightPowerおよび同様のブロックチェーンウォレットは24時間以内に決済し、小規模運送業者の運転資本の負担を削減し、忠実な輸送能力プールを拡大しています。一方、ダラス・ヒューストン間のレーンでのUber FreightとAuroraによる自律走行トラックのパイロットは、高ボリューム回廊でのドライバー制約の排除を目指しています。早期採用者は成熟した運行において1マイルあたりのコストが15〜20%低下すると予測しており、競合他社はAVパートナーシップを形成するかマージン侵食のリスクを負うかを迫られています。

専門化は並行した道を提示しています。DHLサプライチェーンの20億ユーロ(23億3,000万米ドル)のグローバル温度管理拡張とUPS Healthcareの5億米ドルのコールドチェーン拡張は、商品化されたスポット料金がマージンを容易に圧縮できない参入障壁のある規制レーンを対象としています。GDP、危険物、高価値貨物の認定を取得したプラットフォームは価格決定力を確保する一方、新規参入者が取引手数料を引き下げるにつれてジェネラリストマーケットプレイスは希薄化に直面しています。総じて、競争の激しさは増していますが、優れたテクノロジースタック、垂直統合への集中、支払いイノベーションがオンデマンド貨物輸送市場のリーダーを差別化しています。

オンデマンド貨物輸送産業のリーダー

Uber Freight

C.H. Robinson Worldwide

J.B. Hunt 360

Flexport Inc.

XPO Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Uber Freightは、直接的な資本投資を伴うBetter Trucksとの広範な商業パートナーシップを締結しました。この戦略的連携は、ラストマイル配送能力を統合するよう設計されており、Uber Freightが企業ブランド向けの柔軟なグローバル配送エコシステムを構築することを可能にします。

- 2025年5月:Uber Freightは業界初のAI物流ネットワークを大規模に立ち上げました。物流専用の大規模言語モデル(LLM)と高度な機械学習アルゴリズムを搭載したこの独自システムは、動的なトラックルーティングを最適化し、空走距離を削減し、貨物ライフサイクル全体にわたってインテリジェントなサプライチェーン実行を可能にするよう設計されています。

- 2025年2月:Loadsmartは、企業荷主を審査済みの運送業者ネットワークに直接接続するオンデマンドデジタルアーキテクチャであるShipperGuideマーケットプレイスの展開を発表しました。プラットフォームの価格エンジンはスポット見積もりと入札のライフサイクルを自動化し、瞬時の満載トラック輸送(FTL)輸送能力マッチングを促進します。

- 2025年2月:Loadsmartは、Opendockスケジューリングソフトウェアにネイティブ統合された包括的なヤード管理システム(YMS)を立ち上げました。NavTracアセットインテリジェンスソリューションを通じた人工知能と光学文字認識(OCR)を活用し、このシステムはゲート、ドック、ヤードを単一のワークフローにデジタル化し、手動監査を排除してターミナルの可視性を向上させます。

グローバルオンデマンド貨物輸送市場レポートの範囲

| デジタル貨物仲介・マッチング |

| オンデマンドラストマイル貨物 |

| クラウドソーシング配送プラットフォーム |

| その他 |

| 道路 | 満載トラック輸送(FTL) |

| 積合せトラック輸送(LTL) | |

| 航空 | |

| その他の輸送モード |

| 当日(24時間未満) |

| 翌日(24〜48時間) |

| 標準(3〜5日) |

| エコノミー(5日超) |

| その他 |

| Eコマース・小売 |

| 消費財 |

| 食品・飲料(コールドチェーン含む) |

| ヘルスケア・医薬品 |

| 産業・製造業 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| サービスタイプ別 | デジタル貨物仲介・マッチング | |

| オンデマンドラストマイル貨物 | ||

| クラウドソーシング配送プラットフォーム | ||

| その他 | ||

| 輸送モード別 | 道路 | 満載トラック輸送(FTL) |

| 積合せトラック輸送(LTL) | ||

| 航空 | ||

| その他の輸送モード | ||

| 配送速度別 | 当日(24時間未満) | |

| 翌日(24〜48時間) | ||

| 標準(3〜5日) | ||

| エコノミー(5日超) | ||

| その他 | ||

| エンドユーザー産業別 | Eコマース・小売 | |

| 消費財 | ||

| 食品・飲料(コールドチェーン含む) | ||

| ヘルスケア・医薬品 | ||

| 産業・製造業 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

オンデマンド貨物輸送内でデジタル貨物仲介はどのくらいの速さで成長していますか?

仲介収益は2026年から2031年にかけてCAGR 19.91%で増加すると予測されており、他のサービスタイプを大幅に上回っています。

どの地域がオンデマンド貨物輸送に最も多くのボリュームをもたらしていますか?

アジア太平洋は2025年のグローバル収益の41.74%を占め、2031年まで最大の貢献地域であり続けると予測されています。

なぜ航空貨物はコストが高いにもかかわらずシェアを拡大しているのですか?

医薬品コールドチェーンと緊急Eコマース輸送が、オンデマンド航空サービスの年間18.42%の成長を牽引しており、市場投入速度の向上によってコストプレミアムを相殺しています。

電気トラックのオンデマンド輸送への採用を制限しているものは何ですか?

通常150〜250マイルの航続距離と1時間の充電滞留時間が1日の稼働率を最大15%低下させ、現時点では電気トラックを短距離ルートに限定しています。

ブロックチェーンスマートコントラクトは小規模運送業者にどのような恩恵をもたらしますか?

配送後1週間以内に支払いを行い、2〜3%のファクタリング手数料を排除し、運転資本を200〜300ベーシスポイント改善します。

どのエンドユーザー分野が最も速く拡大していますか?

ヘルスケア・医薬品は厳格な温度管理とトレーサビリティ要件により、CAGR 19.63%で成長しています。

最終更新日: