Tamaño y Participación del Mercado de Transporte de Carga Sobredimensionada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

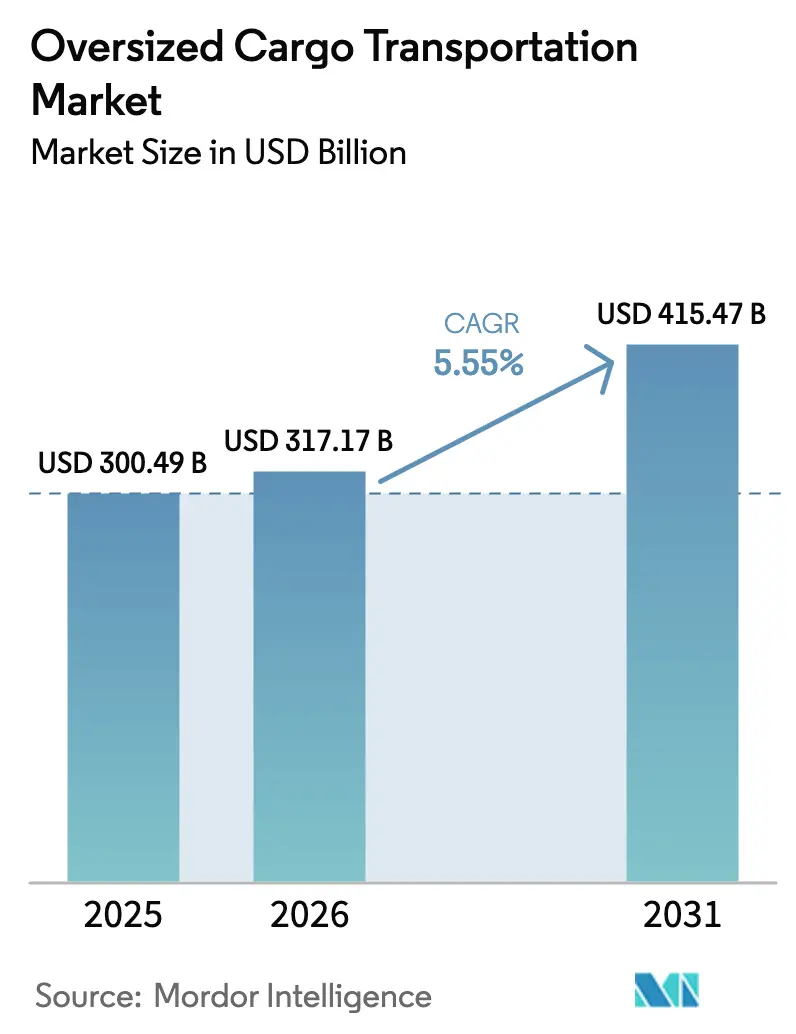

| Tamaño del Mercado (2026) | 317.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 415.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Carga Sobredimensionada por Mordor Intelligence

Se espera que el tamaño del Mercado de Transporte de Carga Sobredimensionada crezca de USD 300,49 mil millones en 2025 a USD 317,17 mil millones en 2026 y se prevé que alcance USD 415,47 mil millones en 2031 a una CAGR del 5,55% durante 2026-2031. Este crecimiento sostenido refleja la creciente escala de los activos energéticos, manufactureros y de construcción que superan los límites estándar de envío. La inversión persistente en instalaciones de energía renovable, plataformas petroleras en aguas profundas y plantas industriales modulares mantiene la demanda estable incluso durante las desaceleraciones económicas. Los operadores que combinan embarcaciones especializadas de elevación pesada con centros de transbordo carretera-ferrocarril mejoran la fiabilidad de los plazos y reducen los costos por tonelada, creando diferenciación competitiva. La adopción tecnológica, en particular la modelización de rutas mediante gemelos digitales, optimiza las cargas por eje, los gálibos de puentes y los calados de los buques, reduciendo el kilometraje de reposicionamiento en vacío. Mientras tanto, la volatilidad de las tarifas de fletamento y las normativas de permisos multijurisdiccionales introducen riesgos operativos, lo que impulsa a los proveedores más grandes a adquirir especialistas de nicho y asegurar capacidad multimodal para el próximo ciclo de proyectos.

Conclusiones Clave del Informe

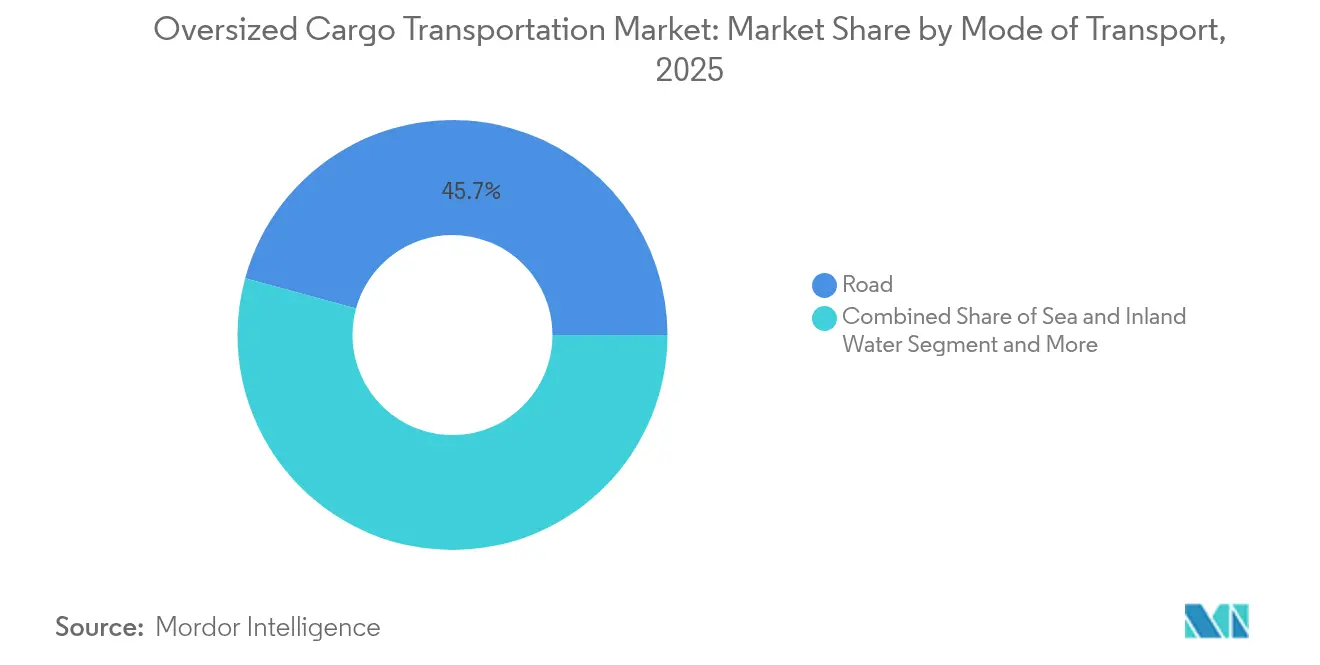

- Por modo de transporte, la carretera representó el 45,74% de la participación del mercado de transporte de carga sobredimensionada en 2025, mientras que el flete marítimo se proyecta que crecerá a una CAGR del 8,39% hasta 2031.

- Por industria de uso final, la construcción e infraestructura representó el 26,12% del tamaño del mercado de transporte de carga sobredimensionada en 2025, mientras que la energía renovable avanza a una CAGR del 11,25% durante 2026-2031.

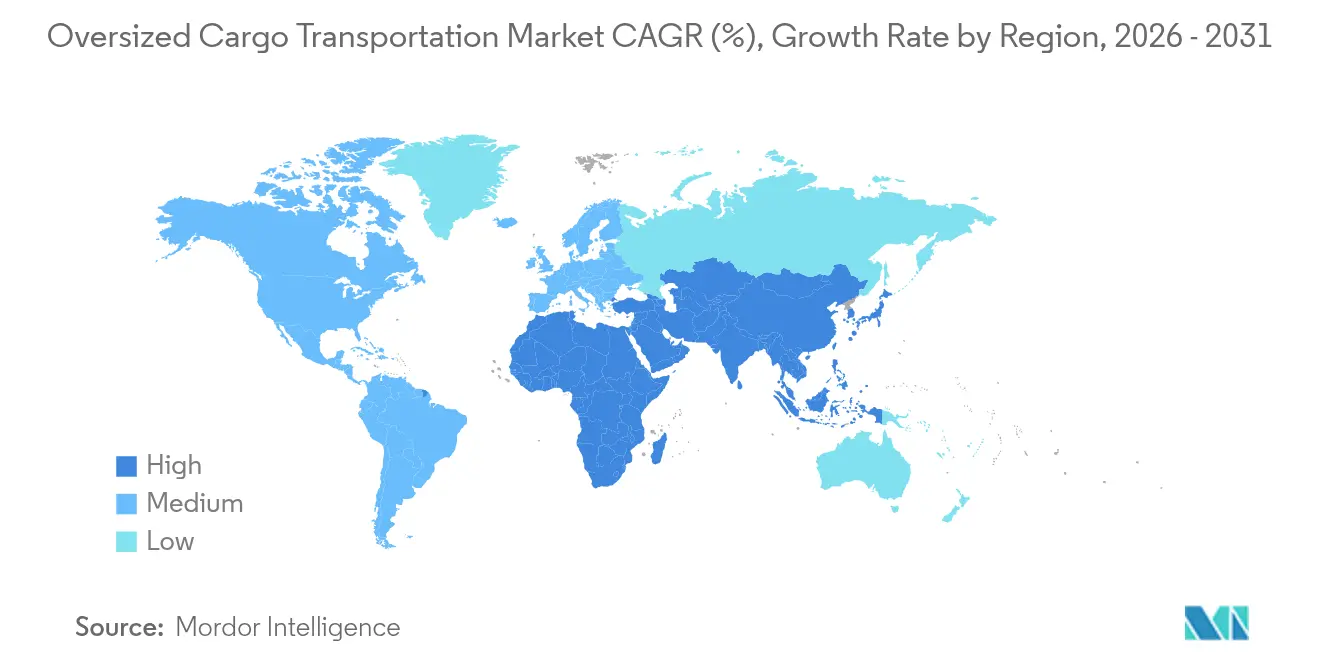

- Por geografía, América del Norte lideró con el 32,20% de la participación del mercado de transporte de carga sobredimensionada en 2025; Asia-Pacífico registra la CAGR proyectada más alta del 9,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transporte de Carga Sobredimensionada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los componentes de proyectos de energía renovable | +1.8% | Global, fuerte en América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento en megaproyectos de infraestructura y construcción | +1.5% | Núcleo en Asia-Pacífico; expansión hacia Oriente Medio, América del Norte | Mediano plazo (2-4 años) |

| Aumento de la exploración de petróleo y gas en aguas profundas | +1.2% | América del Norte (Golfo de México), América del Sur (Brasil), Europa (Mar del Norte) | Largo plazo (≥ 4 años) |

| Incremento del tamaño promedio de equipos industriales y módulos de plantas | +0.9% | Global; énfasis en Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Surgimiento de aeronaves de carga de gran tamaño que habilitan nuevas rutas interiores | +0.6% | Global, adopción temprana en América del Norte, Europa | Corto plazo (≤ 2 años) |

| Optimización de rutas mediante gemelos digitales para transporte pesado | +0.4% | Global, avanzado en Europa, América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Componentes de Proyectos de Energía Renovable

Las palas de turbinas eólicas ahora superan los 100 metros mientras que las góndolas exceden las 400 toneladas, lo que exige mayores gálibos de escolta en carretera y capacidades de grúa. El programa Big Adaptive Rotor del Departamento de Energía de los Estados Unidos explora palas segmentadas o plegables para navegar radios de curva estrechos en autopistas sin sacrificar la captación de energía[1]Departamento de Energía de los Estados Unidos, "Big Adaptive Rotor: Conceptos de Palas Flexibles para Turbinas Terrestres," Departamento de Energía de los Estados Unidos, energy.gov. Las cimentaciones marinas intensifican la complejidad: el Windpiper de Boskalis, con capacidad de 45.500 toneladas, traslada estructuras de chaqueta completas, acortando las ventanas de instalación y reduciendo los días de buque. Proyectos como el SunZia de 916 turbinas en Nuevo México requieren convoyes sincronizados que dominan temporalmente las redes de carreteras rurales, poniendo de relieve la interacción entre la planificación logística y la secuenciación de la construcción.

Crecimiento en Megaproyectos de Infraestructura y Construcción

Los grandes proyectos de Asia-Pacífico redefinen los corredores de carga regionales. El Landbridge de Tailandia (USD 28 mil millones) conectará el Golfo de Tailandia con el Mar de Andamán, reduciendo tres días de navegación en las rutas Asia-Europa. El Canal Funan Techo de Camboya, valorado en USD 1.700 millones, planea una vía fluvial interior de 180 kilómetros capaz de trasladar módulos prefabricados directamente a los sitios de los proyectos. La columna vertebral ferroviaria panasiática de China transportó 4,18 millones de toneladas de carga en sus primeros 30 meses, validando las estrategias de transporte pesado asistido por ferrocarril para equipos de construcción a granel. Japón está pilotando un sistema de cinta transportadora automatizada de 500 kilómetros para reubicar áridos y segmentos prefabricados con una intervención mínima del conductor, lo que señala nuevos paradigmas para los traslados sobredimensionados en el interior.

Aumento de la Exploración de Petróleo y Gas en Aguas Profundas

La barcaza spar Perdido de Shell, de 55.000 toneladas, recorrió 13.200 kilómetros en una barcaza de elevación pesada, ilustrando el alcance global de las cadenas de suministro de proyectos. A medida que la economía de los yacimientos impulsa la fabricación integrada de superestructura más casco, los módulos superan rutinariamente las 20.000 toneladas, lo que requiere transportistas semisumergibles con calados más profundos y mayores gálibos de manga. El pedido de Drydocks World de una grúa flotante de pórtico de 5.000 toneladas subraya el creciente alcance de elevación que la industria espera para 2026.

Incremento del Tamaño Promedio de Equipos Industriales y Módulos de Plantas

Los constructores de semiconductores y centros de datos prefieren megamódulos fuera de sitio para reducir los plazos de puesta en marcha, elevando los pesos de elevación única más allá de las 1.000 toneladas. La adquisición de DTA por parte de Enerpac en 2024 añadió líneas de transportadores autopropulsados diseñados para una estabilidad a nivel milimétrico durante los traslados en fábrica. La compra de IHI Transport Machinery por parte de Tadano amplía las ofertas unificadas de gato y deslizamiento, respondiendo a la demanda de elevación y deslizamiento sincronizados en sitios urbanos restringidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta volatilidad de los costos de transporte (combustible y fletamentos) | -0.8% | Global; más aguda en rutas marítimas de larga distancia | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de permisos en carreteras y puertos | -1.2% | América del Norte, Europa; en aumento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez aguda de conductores y pilotos especializados en transporte pesado | -0.9% | Global; grave en América del Norte, Europa | Mediano plazo (2-4 años) |

| Congestión en sitios de proyectos de energía renovable | -0.6% | Principales centros de energía renovable como Texas, California, Norte de Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Volatilidad de los Costos de Transporte (Combustible y Tarifas de Fletamento)

Las tarifas diarias de los transportistas semisumergibles oscilan entre un 40% y un 60% cuando las campañas de energía eólica marina alcanzan su punto máximo, generando márgenes de contrato que inflan los precios de las ofertas. El posicionamiento de los buques absorbe hasta el 20% del gasto total cuando los activos deben navegar en vacío hasta puertos de carga remotos. Las coberturas de combustible reducen el riesgo, pero elevan los umbrales de financiación, alargando los períodos de recuperación de la inversión para los buques de nueva construcción.

Estrictas Regulaciones de Permisos en Carreteras y Puertos

La Directiva revisada de Pesos y Dimensiones de la Unión Europea eleva los límites de los camiones de cero emisiones a 44 toneladas para 2034, lo que indica aumentos graduales de las tolerancias pero también una aplicación más estricta[2]Parlamento Europeo, "Revisión de la Directiva de Pesos y Dimensiones," Diario Oficial de la Unión Europea, europarl.europa.eu. Los transportistas de los Estados Unidos que cruzan fronteras estatales deben gestionar docenas de requisitos de vehículos de escolta y toques de queda, con un solo traslado de pala eólica en el Medio Oeste que requiere 24 aprobaciones separadas. Las zonas de seguridad de la Guardia Costera de los Estados Unidos para Los Ángeles-Long Beach subrayan el escrutinio marítimo a medida que los puertos se densifican[3]Administración Federal de Carreteras, "Recopilación de las Leyes Estatales Vigentes sobre Límites de Tamaño y Peso de Camiones," Departamento de Transporte de los Estados Unidos, fhwa.dot.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Transporte: El Flete Marítimo Acorta Distancias con la Carretera

El flete marítimo generó la trayectoria de crecimiento más pronunciada con una CAGR del 8,39%, lo que refleja la inversión de las navieras en cubiertas semisumergibles y buques de carga rodada pesada. El Windpiper de Boskalis demuestra la instalación integrada de roca submarina junto con el transporte de módulos, un modelo de doble servicio que amplía los ingresos por viaje. El transporte por carretera sigue siendo el ancla para los traslados de última milla; sin embargo, el creciente escrutinio de la carga en puentes y las tasas por desgaste del pavimento incrementan los desvíos de ruta. La Administración Federal de Carreteras cataloga las exenciones de peso estado por estado, orientando a los despachadores de flotas a través de un mosaico de ventanas nocturnas y moratorias en días festivos. El ferrocarril mantiene un nicho en líneas cautivas que conectan las arenas petrolíferas canadienses con las refinerías de la Costa del Golfo, mientras que el transporte aéreo sigue siendo un recurso justificado en costos para turbinas o conjuntos de satélites en rutas críticas de programación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: La Energía Renovable Marca el Ritmo

La construcción e infraestructura consumió el 26,12% del tamaño del mercado de transporte de carga sobredimensionada en 2025, a medida que los megaproyectos urbanos adoptaron torres modulares y tramos de puente prefabricados. La energía renovable, que avanza a una CAGR del 11,25%, supera a los segmentos de energía tradicionales a medida que las masas de palas, torres y transformadores superan los gálibos ferroviarios. El petróleo y el gas se mantienen relevantes gracias al tráfico de cascos en aguas profundas, mientras que la minería y los metales encargan grandes trituradoras y dragas para pozos en nuevos yacimientos. El sector aeroespacial y de defensa, aunque pequeño en términos de tonelaje, requiere estrictos controles de humedad, vibración y confidencialidad, lo que genera corredores especializados de transferencia en zona aeroportuaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 32,20% de la participación de mercado en 2025, aprovechando los astilleros de fabricación de la Costa del Golfo, los corredores eólicos del Medio Oeste y los módulos de arenas petrolíferas de Alberta. La región moderniza terminales como la Terminal Internacional de Luisiana, valorada en USD 1.800 millones y que recibió USD 226,2 millones en subvenciones federales, para mantener el calado necesario para los semisumergibles de próxima generación. La expansión de Contrecoeur en Canadá (USD 120 millones de apoyo federal) añadirá 1,15 millones de TEU de capacidad para 2029, abasteciendo a las plantas de acero y automóviles de los Grandes Lagos. El Corredor Interoceánico de México, con 231.000 toneladas transportadas en la Línea Z desde 2024, refuerza los flujos bidireccionales de transporte pesado entre los astilleros del Golfo y del Pacífico.

La CAGR del 9,02% de Asia-Pacífico hasta 2031 refleja planes de infraestructura de miles de millones de dólares. El Landbridge de Tailandia acorta la distancia alrededor del Estrecho de Malaca, abriendo un nuevo corredor carretera-ferrocarril de 90 kilómetros para módulos. El Puerto Interior de Perlis en Malasia (USD 118 millones) anclará un corredor ferroviario Europa-Asia orientado al tráfico de fertilizantes, caucho y maquinaria sobredimensionada. Los carriles de autopista de Japón para camiones autónomos, programados para el año fiscal 2027, abordan directamente la escasez de conductores al tiempo que preservan la flexibilidad de carga por eje. El ramal ferroviario de China hacia Laos continúa sirviendo a las expansiones de presas hidroeléctricas que necesitan secciones de turbinas y tuberías de presión de más de 300 toneladas. Europa se aproxima a un crecimiento parejo gracias a los parques eólicos marinos en el Mar del Norte. El reglamento TEN-T establece plazos para 2030 para corredores de pasajeros a 160 km/h y de mercancías a 100 km/h, liberando indirectamente las líneas convencionales para franjas de transporte pesado. Oriente Medio y África depende del puerto de Doraleh en Yibuti, que procesó 1,2 millones de TEU en 2024 y abastece los proyectos interiores de Etiopía a través de un ferrocarril eléctrico de 753 kilómetros que reduce el tiempo de tránsito a 12 horas. América del Sur añade volumen a través de las plataformas de presal brasileñas y las minas de cobre andinas, requiriendo conjuntos de camiones de 300 toneladas enviados en barcazas de carga rodada por el Río Paraná.

Panorama Competitivo

Los especialistas en elevación pesada como Mammoet, Sarens y Fagioli se centran en el alcance de ingeniería —tensado de cables, grúas SK y transportadores modulares autopropulsados— para abordar desafíos únicos. Los grandes operadores logísticos integrados como Maersk, DSV y Kuehne + Nagel incorporan estas capacidades en redes globales, combinando despacho aduanero y financiación de proyectos. La adquisición de Schenker por parte de DSV por USD 16.000 millones casi duplica su alcance en carga de proyectos a 160.000 empleados en 90 países, con USD 1.300 millones en ahorros de sinergia anuales previstos para 2028.

La tecnología ahora determina las puntuaciones en las licitaciones: United Heavy Lift implementó el enrutamiento meteorológico de Syroco en 11 buques, logrando un ahorro del 10% en combustible en las rutas del Atlántico Norte. Las alianzas regionales se multiplican; BigLift y Chung Yang comparten transportistas de cubierta para equilibrar los viajes de ida y vuelta Asia-Europa. Las barreras de entrada siguen siendo altas debido a las flotas intensivas en capital y la larga curva de formación de los ingenieros de aparejo, lo que mantiene una fragmentación moderada con margen para la consolidación a medida que las carteras de proyectos se concentran en torno a los centros de energía renovable.

Líderes de la Industria de Transporte de Carga Sobredimensionada

A.P. Moller–Maersk

DHL Group

Kuehne + Nagel

C.H. Robinson

DSV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: DSV finalizó su adquisición de Schenker por USD 16.000 millones, creando uno de los tres principales transitarios globales con experiencia integrada en ingeniería de carga sobredimensionada.

- Abril de 2025: El inversor en infraestructura Stonepeak adquirió Air Transport Services Group por USD 3.100 millones, ampliando el acceso a cargueros de fuselaje ancho B767, A321 y A330 adecuados para traslados sobredimensionados urgentes.

- Marzo de 2025: El buque Boka Vanguard de Dockwise completó una reforma de capacidad, permitiendo el transporte de cimentaciones de energía eólica marina más pesadas en travesías transatlánticas.

- Enero de 2025: ZIM comprometió USD 2.300 millones para la expansión de su flota, añadiendo nuevas construcciones con guías de celda reforzadas que acomodan carga fraccionada en cubierta para cargas de proyectos híbridos.

Alcance del Informe Global del Mercado de Transporte de Carga Sobredimensionada

| Carretera |

| Ferrocarril |

| Marítimo y Vías Navegables Interiores |

| Aéreo |

| Construcción e Infraestructura |

| Petróleo y Gas |

| Energía Renovable (Eólica, Solar) |

| Minería y Metales |

| Fabricación y Equipos Industriales |

| Aeroespacial y Defensa |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Modo de Transporte | Carretera | |

| Ferrocarril | ||

| Marítimo y Vías Navegables Interiores | ||

| Aéreo | ||

| Por Industria de Uso Final | Construcción e Infraestructura | |

| Petróleo y Gas | ||

| Energía Renovable (Eólica, Solar) | ||

| Minería y Metales | ||

| Fabricación y Equipos Industriales | ||

| Aeroespacial y Defensa | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de transporte de carga sobredimensionada?

El tamaño del mercado de transporte de carga sobredimensionada alcanzó USD 317,17 mil millones en 2026 y se prevé que aumente a USD 415,47 mil millones en 2031.

¿Qué modo de transporte se expande más rápidamente?

El flete marítimo es el modo de más rápido crecimiento con una CAGR del 8,39%, respaldado por nuevos buques semisumergibles y transportistas de cubierta específicos para proyectos.

¿Por qué la energía renovable influye tan fuertemente en la demanda?

Los componentes más grandes de turbinas eólicas y las cimentaciones marinas superan los límites de peso y dimensiones, impulsando una CAGR del 11,25% para los envíos relacionados con energía renovable.

¿Qué región se proyecta que crecerá más rápidamente para 2031?

Asia-Pacífico lidera el crecimiento con una CAGR del 9,02% debido a los planes de infraestructura de miles de millones de dólares y la expansión del corredor de la Franja y la Ruta.

¿Cómo están abordando las empresas la volatilidad de los costos de combustible?

Los operadores adoptan la planificación de rutas mediante gemelos digitales, coberturas de combustible y acuerdos de fletamento a más largo plazo para gestionar oscilaciones que pueden mover las tarifas diarias entre un 40% y un 60%.

¿Qué consolidación importante ha reconfigurado el sector recientemente?

La adquisición de Schenker por parte de DSV por USD 16.000 millones en 2025 creó uno de los mayores proveedores integrales del mundo con ingeniería integrada de elevación pesada.

Última actualización de la página el: