Marktgröße und Marktanteil im Bereich Überschwerer Gütertransport

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

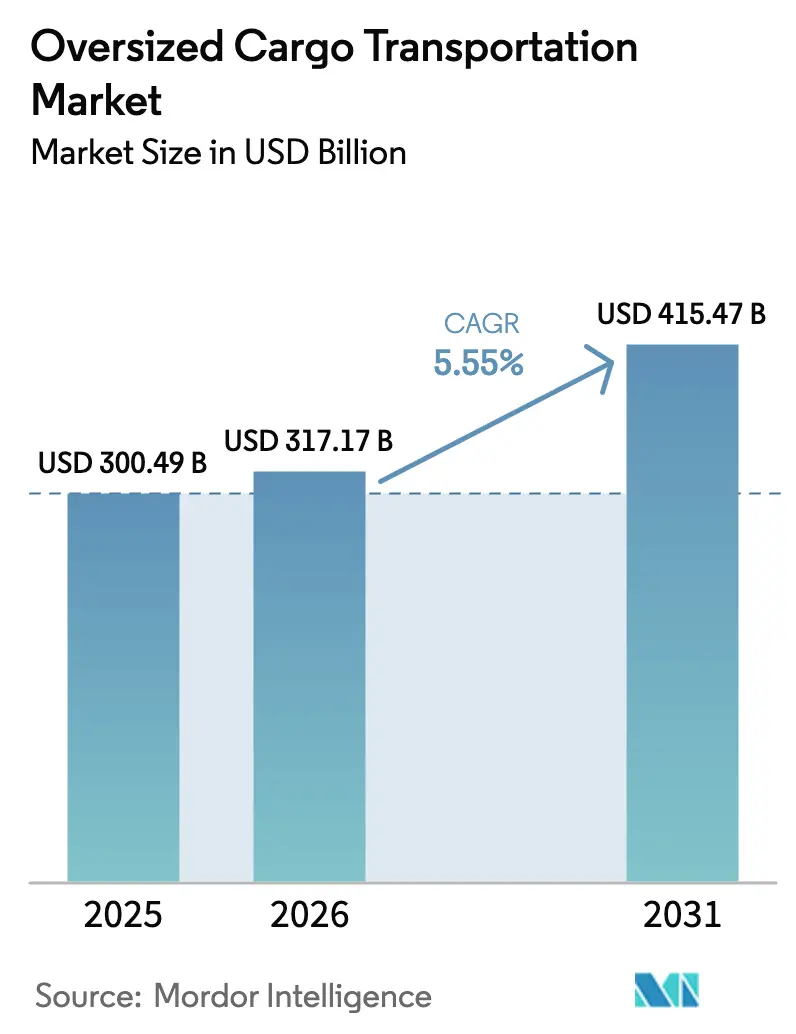

| Marktgröße (2026) | 317.17 Milliarden US-Dollar |

| Marktgröße (2031) | 415.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Überschweren Gütertransport von Mordor Intelligence

Die Marktgröße für Überschweren Gütertransport wird voraussichtlich von 300,49 Milliarden USD im Jahr 2025 auf 317,17 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 415,47 Milliarden USD bei einem CAGR von 5,55 % über den Zeitraum 2026–2031 erreichen. Dieses beständige Wachstum spiegelt den zunehmenden Umfang von Energie-, Fertigungs- und Bauanlagen wider, die die Standardversandmaße überschreiten. Anhaltende Investitionen in Anlagen für erneuerbare Energien, Tiefsee-Ölplattformen und modulare Industrieanlagen halten die Nachfrage auch in wirtschaftlichen Abschwungphasen stabil. Betreiber, die spezialisierte Schwerlastschiffe mit Straßen-Schienen-Umschlagzentren kombinieren, verbessern die Termintreue und senken die Kosten pro Tonne, was zu einem Wettbewerbsvorteil führt. Der Einsatz von Technologie, insbesondere der digitalen Zwillinge zur Routenmodellierung, optimiert Achslasten, Brückendurchfahrtshöhen und Schiffstiefgänge und reduziert die Leerfahrten. Gleichzeitig führen Charterraten-Volatilität und mehrstufige Genehmigungsvorschriften in verschiedenen Rechtssystemen zu operativen Risiken, was größere Anbieter dazu veranlasst, Nischenspezialisten zu übernehmen und multimodale Kapazitäten für den nächsten Projektzyklus zu sichern.

Wichtigste Erkenntnisse des Berichts

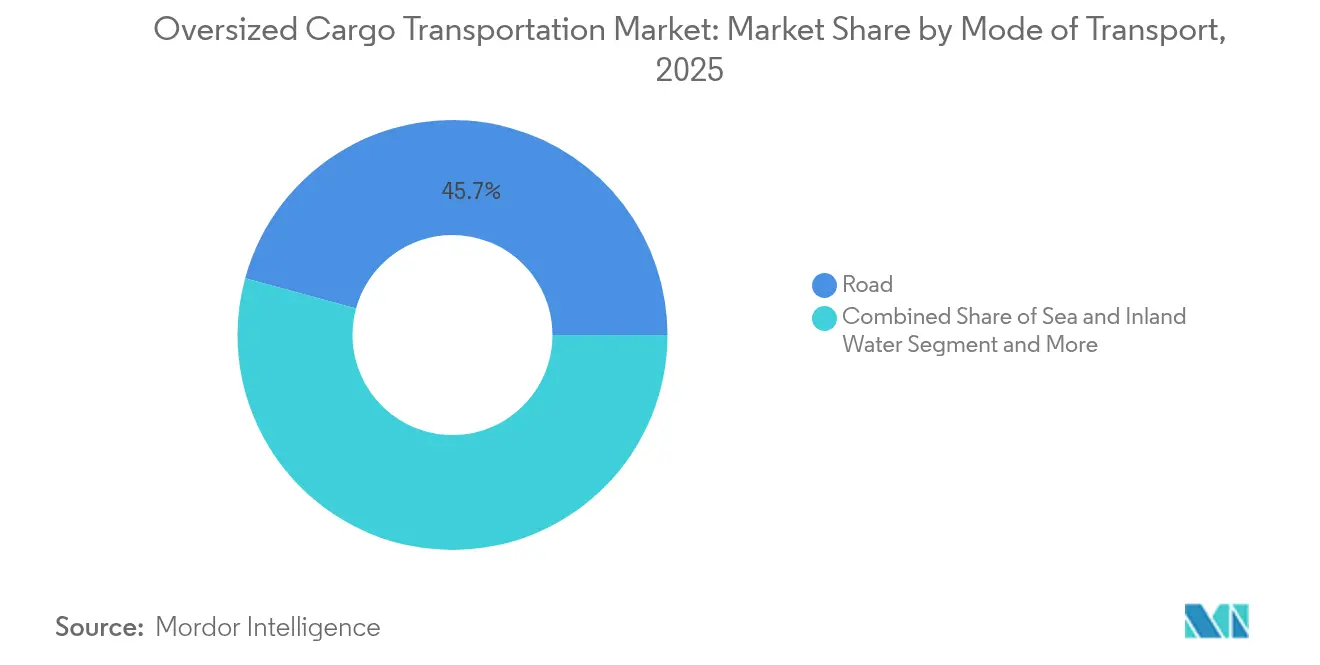

- Nach Transportmodus hielt der Straßentransport im Jahr 2025 einen Marktanteil von 45,74 % am Markt für Überschweren Gütertransport, während der Seefrachtbereich bis 2031 voraussichtlich mit einem CAGR von 8,39 % wachsen wird.

- Nach Endverbrauchsbranche entfiel auf Bau und Infrastruktur im Jahr 2025 ein Anteil von 26,12 % an der Marktgröße für Überschweren Gütertransport, während erneuerbare Energien im Zeitraum 2026–2031 mit einem CAGR von 11,25 % wachsen.

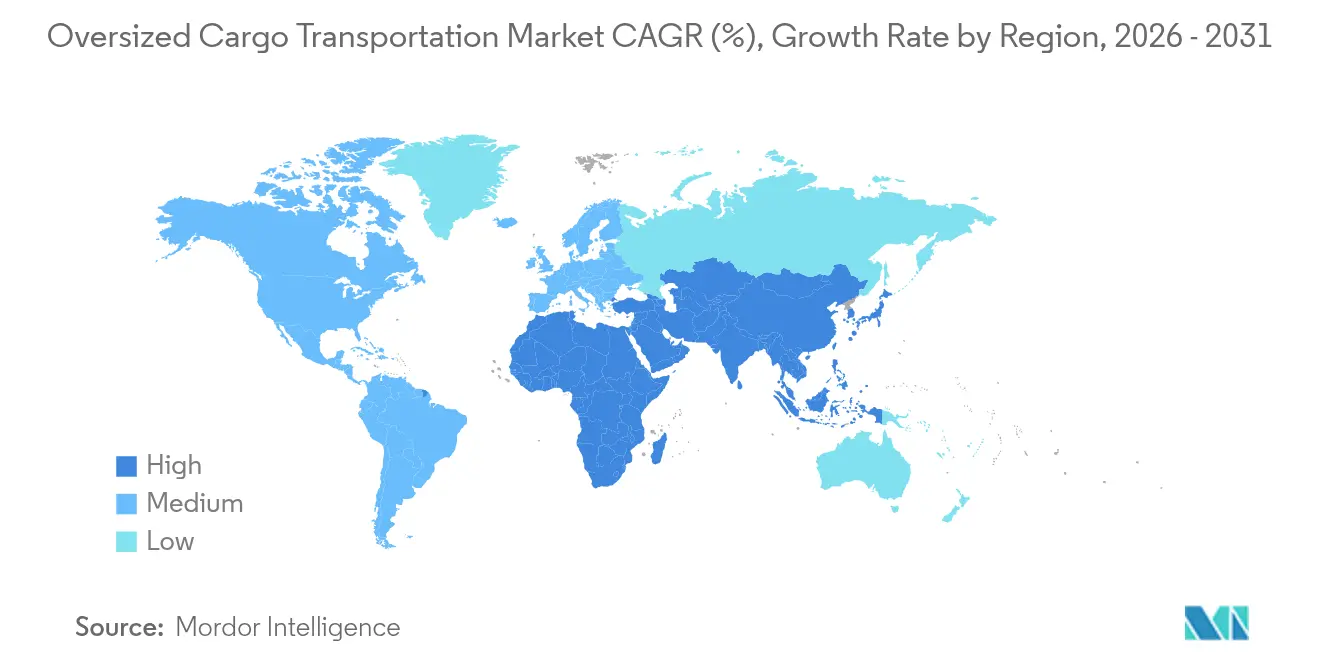

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 32,20 % am Markt für Überschweren Gütertransport; Asien-Pazifik verzeichnet den höchsten prognostizierten CAGR von 9,02 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Überschweren Gütertransport

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Komponenten für Projekte im Bereich Erneuerbare Energien | +1.8% | Global, stark in Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum bei Mega-Infrastruktur- und Bauprojekten | +1.5% | Asien-Pazifik als Kern; Ausstrahlungseffekte auf Naher Osten, Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Offshore-Öl- und Gasexploration in der Tiefsee | +1.2% | Nordamerika (Golf von Mexiko), Südamerika (Brasilien), Europa (Nordsee) | Langfristig (≥ 4 Jahre) |

| Zunahme der durchschnittlichen Größe von Industrieanlagen und Anlagenmodulen | +0.9% | Global; Schwerpunkt auf Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Aufkommen von Großraumfrachtflugzeugen, die neue Inlandrouten ermöglichen | +0.6% | Global, frühe Einführung in Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Optimierung von Schwerlasttransportrouten mittels Digitalem Zwilling | +0.4% | Global, fortgeschritten in Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Komponenten für Projekte im Bereich Erneuerbare Energien

Windturbinenblätter überspannen mittlerweile mehr als 100 Meter, während Gondeln mehr als 400 Tonnen wiegen, was die Anforderungen an Straßenbegleitfahrzeuge und Krankapazitäten erhöht. Das Programm „Big Adaptive Rotor” des Energieministeriums der Vereinigten Staaten erforscht segmentierte oder faltbare Blätter, um enge Kurvenradien auf Autobahnen zu bewältigen, ohne die Energieausbeute zu beeinträchtigen[1]US-Energieministerium, „Big Adaptive Rotor: Flexible Blattkonzepte für landgestützte Turbinen”, US-Energieministerium, energy.gov. Offshore-Fundamente erhöhen die Komplexität: Boskalis' Windpiper mit einer Kapazität von 45.500 Tonnen transportiert vollständige Jacketstrukturen, verkürzt Installationsfenster und reduziert Schiffstage. Projekte wie das 916-Turbinen-Projekt SunZia in New Mexico erfordern synchronisierte Konvois, die vorübergehend ländliche Straßennetze dominieren, und verdeutlichen das Zusammenspiel zwischen Logistikplanung und Bauablauf.

Wachstum bei Mega-Infrastruktur- und Bauprojekten

Die Großprojekte im Asien-Pazifik-Raum definieren regionale Frachtkorridore neu. Thailands Landbridge (28 Milliarden USD) wird den Golf von Thailand mit der Andamanensee verbinden und drei Seetage auf der Route Asien–Europa einsparen. Kambodschas Funan-Techo-Kanal (1,7 Milliarden USD) plant einen 180 Kilometer langen Binnenwasserweg, der vorgefertigte Module direkt zu Projektstandorten transportieren kann. Chinas panasiatische Eisenbahnachse beförderte in den ersten 30 Monaten 4,18 Millionen Tonnen Fracht und bestätigte damit schienengestützte Schwerlaststrategien für Massenbaugeräte. Japan erprobt ein 500 Kilometer langes automatisiertes Fördersystem zur Umlagerung von Zuschlagstoffen und Fertigteilen mit minimalem Fahrereinsatz, was neue Paradigmen für den Inlandstransport von Übermaßgütern signalisiert.

Zunehmende Offshore-Öl- und Gasexploration in der Tiefsee

Shells 55.000-Tonnen-Perdido-Spar legte per Schwerlastponton 13.200 Kilometer zurück und veranschaulicht die globale Reichweite von Projektlieferketten. Da die Feldwirtschaftlichkeit die integrierte Fertigung von Oberbau und Rumpf vorantreibt, überschreiten Module routinemäßig 20.000 Tonnen, was Halbunterseeboot-Träger mit größerem Tiefgang und breiteren Strahlfreiräumen erfordert. Drydocks Worlds Auftrag für einen schwimmenden Scheerenkran mit 5.000 Tonnen unterstreicht den steigenden Hubbereich, den die Branche bis 2026 erwartet.

Zunahme der durchschnittlichen Größe von Industrieanlagen und Anlagenmodulen

Halbleiter- und Rechenzentrumserbauer bevorzugen außerbetriebliche Megamodule, um Inbetriebnahmezeiten zu verkürzen, wobei das Gewicht einzelner Hübe 1.000 Tonnen übersteigt. Enerpacs Übernahme von DTA im Jahr 2024 ergänzte selbstfahrende Transporterlinien, die für millimetergenaue Stabilität bei Fabrikumzügen ausgelegt sind. Tadanos Kauf von IHI Transport Machinery erweitert das einheitliche Angebot an Hub- und Schiebesystemen und reagiert damit auf die Nachfrage nach synchronisierten Hub- und Schiebeoperationen an beengten städtischen Standorten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Volatilität der Transportkosten (Kraftstoff und Charter) | -0.8% | Global; am stärksten auf langen Seerouten | Kurzfristig (≤ 2 Jahre) |

| Strenge Straßen- und Hafengenehmigungsvorschriften | -1.2% | Nordamerika, Europa; zunehmend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Akuter Mangel an qualifizierten Schwerlastfahrern und Begleitpersonal | -0.9% | Global; gravierend in Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Überlastung an Standorten für erneuerbare Energieprojekte | -0.6% | Wichtige Standorte für erneuerbare Energien wie Texas, Kalifornien, Nordeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Volatilität der Transportkosten (Kraftstoff und Charterraten)

Die Tagesraten für Halbunterseeboot-Träger schwanken um 40–60 %, wenn Offshore-Windkampagnen ihren Höhepunkt erreichen, was zu Vertragsaufschlägen führt, die die Angebotspreise in die Höhe treiben. Die Schiffspositionierung verschlingt bis zu 20 % der Gesamtausgaben, wenn Schiffe leer zu entlegenen Ladehäfen fahren müssen. Kraftstoffabsicherungen begrenzen das Risiko, erhöhen jedoch die Finanzierungsschwellen und verlängern die Amortisationszeiten für Neubauten.

Strenge Straßen- und Hafengenehmigungsvorschriften

Die überarbeitete Richtlinie der Europäischen Union über Gewichte und Abmessungen erhöht die Grenzwerte für emissionsfreie Lkw bis 2034 auf 44 Tonnen, was auf schrittweise Erhöhungen der Zulässigkeiten, aber auch auf eine strengere Durchsetzung hindeutet[2]Europäisches Parlament, „Überarbeitung der Richtlinie über Gewichte und Abmessungen”, Amtsblatt der Europäischen Union, europarl.europa.eu. Spediteure in den Vereinigten Staaten, die Staatsgrenzen überqueren, müssen Dutzende von Anforderungen an Begleitfahrzeuge und Sperrzeiten einhalten, wobei ein einziger Windblatt-Transport im Mittleren Westen 24 separate Genehmigungen erfordert. Die Sicherheitszonen der Küstenwache der Vereinigten Staaten für Los Angeles–Long Beach unterstreichen die maritime Kontrolle, da sich die Häfen verdichten[3]Bundesstraßenverwaltung, „Zusammenstellung bestehender staatlicher Gesetze zu Lkw-Größen- und Gewichtsgrenzen”, US-Verkehrsministerium, fhwa.dot.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transportmodus: Seefracht holt gegenüber dem Straßentransport auf

Die Seefracht verzeichnete mit einem CAGR von 8,39 % den steilsten Wachstumspfad, was die Investitionen der Reedereien in Halbunterseeboot-Decks und Roll-on-Schwerlastdockschiffe widerspiegelt. Boskalis' Windpiper demonstriert die integrierte Installation von Unterwasserfelsen neben dem Modultransport – ein Doppeldienstleistungsmodell, das den Umsatz pro Reise steigert. Der Straßentransport bleibt das Rückgrat für die letzte Meile; steigende Brückenlastprüfungen und Fahrbahnverschleißgebühren erhöhen jedoch die Routenumwege. Die Bundesstraßenverwaltung katalogisiert Gewichtsausnahmen nach Bundesstaaten und führt Flottendirigenten durch ein Flickenteppich aus Nachtfenstern und Feiertagsmoratorien. Die Schiene behält eine Nische auf Werksbahnen, die kanadische Ölsande mit Veredelungsanlagen an der Golfküste verbinden, während die Luft ein kostenrechtfertigtes Mittel für Turbinen oder Satellitenanlagen auf kritischen Terminplänen bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Erneuerbare Energien geben das Tempo vor

Bau und Infrastruktur verbrauchten 26,12 % der Marktgröße für Überschweren Gütertransport im Jahr 2025, da städtische Megaprojekte modulare Türme und „Brücke-im-Kasten”-Überbauten einsetzten. Erneuerbare Energien, die mit einem CAGR von 11,25 % wachsen, überholen traditionelle Energiesegmente, da die Massen von Blättern, Türmen und Transformatoren die Schienenlichtprofile überschreiten. Öl und Gas bleiben durch den Tiefsee-Rumpfverkehr bedeutsam, während Bergbau und Metalle große Brecher und Schaufelradbagger für Greenfield-Gruben bestellen. Luft- und Raumfahrt sowie Verteidigung erfordern trotz geringer Tonnage strenge Feuchtigkeits-, Vibrations- und Geheimhaltungskontrollen und schaffen spezialisierte Transferkorridore auf der Luftseite.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 32,20 % und nutzte dabei die Fertigungswerfte an der Golfküste, die Windkorridore im Mittleren Westen und die Ölsandmodule aus Alberta. Die Region modernisiert Terminals wie das International Terminal in Louisiana (1,8 Milliarden USD), das 226,2 Millionen USD an Bundesfördermitteln erhielt, um die Tiefgangstiefe für die nächste Generation von Halbunterseeboot-Trägern zu erhalten. Kanadas Contrecoeur-Erweiterung (120 Millionen USD Bundesunterstützung) wird bis 2029 eine Kapazität von 1,15 Millionen TEU hinzufügen und die Stahl- und Automobilwerke der Großen Seen versorgen. Mexikos Interozeanischer Korridor, über den seit 2024 231.000 Tonnen auf der Linie Z transportiert wurden, stärkt die bidirektionalen Schwerlastströme zwischen Golf- und Pazifikwerften.

Der CAGR von 9,02 % im Asien-Pazifik-Raum bis 2031 spiegelt milliardenschwere Infrastrukturprogramme wider. Thailands Landbridge verkürzt die Distanz um die Straße von Malakka und eröffnet einen neuen 90 Kilometer langen Straßen-Schienen-Korridor für Module. Malaysias Perlis Inland Port (118 Millionen USD) wird als Ankerpunkt eines Eisenbahnkorridors von Europa nach Asien dienen, der auf Düngemittel-, Kautschuk- und Übermaßmaschinenverkehr ausgerichtet ist. Japans Autobahnspuren für autonome Lkw, die bis zum Haushaltsjahr 2027 geplant sind, adressieren direkt den Fahrermangel und erhalten gleichzeitig die Flexibilität bei den Achslasten. Chinas Laos-Eisenbahnstrecke versorgt weiterhin Wasserkraftdammerweiterungen, die Turbinen- und Druckrohrabschnitte von mehr als 300 Tonnen benötigen. Europa nähert sich einem paritätischen Wachstum aufgrund von Offshore-Windclustern in der Nordsee. Die TEN-T-Verordnung setzt Fristen bis 2030 für Personen- (160 km/h) und Güterkorridore (100 km/h) und gibt damit konventionelle Strecken für Schwerlastslots frei. Naher Osten und Afrika hängen vom Doraleh-Hafen in Dschibuti ab, der 2024 1,2 Millionen TEU abwickelte und Äthiopiens Binnenprojekte über eine 753 Kilometer lange Elektrobahnstrecke versorgte, die die Transitzeit auf 12 Stunden verkürzt. Südamerika verzeichnet Volumenzuwächse durch brasilianische Vorsalz-Plattformen und andine Kupferminen, die 300-Tonnen-Lkw-Baugruppen erfordern, die per Roll-on-Ponton den Paraná-Fluss hinaufgeschickt werden.

Wettbewerbslandschaft

Spezialisierte Schwerlastexperten wie Mammoet, Sarens und Fagioli konzentrieren sich auf den ingenieurtechnischen Umfang – Litzenheben, SK-Krane und selbstfahrende Modulartransporter – um einmalige Herausforderungen zu bewältigen. Integrierte Logistikkonzerne wie Maersk, DSV und Kuehne + Nagel betten diese Fähigkeiten in globale Netzwerke ein und bündeln Zollabfertigung und Projektfinanzierung. DSVs Übernahme von Schenker für 16,0 Milliarden USD verdoppelt nahezu seine Projektfrachtreichweite auf 160.000 Mitarbeiter in 90 Ländern, mit einem angestrebten jährlichen Synergieeinsparungsziel von 1,3 Milliarden USD bis 2028.

Technologie prägt nun die Ausschreibungsergebnisse: United Heavy Lift führte Syroco's Wetterrouting auf 11 Schiffen ein und beansprucht 10 % Kraftstoffeinsparungen auf Nordatlantikrouten. Regionale Allianzen nehmen zu; BigLift und Chung Yang teilen Deckträger, um Asien-Europa-Rundreisen auszugleichen. Die Markteintrittsbarrieren bleiben hoch aufgrund kapitalintensiver Flotten und der langen Ausbildungskurve für Riggingtechniker, was eine moderate Fragmentierung mit Konsolidierungspotenzial aufrechterhält, da sich Projektpipelines um Zentren für erneuerbare Energien konzentrieren.

Marktführer im Bereich Überschwerer Gütertransport

A.P. Moller–Maersk

DHL Group

Kuehne + Nagel

C.H. Robinson

DSV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: DSV schloss die Übernahme von Schenker für 16,0 Milliarden USD ab und schuf damit einen der drei größten globalen Spediteure mit integrierter Ingenieurfachkompetenz für Übermaßfracht.

- April 2025: Der Infrastrukturinvestor Stonepeak erwarb Air Transport Services Group für 3,1 Milliarden USD und erweiterte damit den Zugang zu B767-, A321- und A330-Großraumfrachtflugzeugen, die für zeitkritische Übermaßtransporte geeignet sind.

- März 2025: Das Dockwise-Schiff Boka Vanguard schloss eine Kapazitätsnachrüstung ab, die schwerere Offshore-Windfundamente auf transatlantischen Fahrten ermöglicht.

- Januar 2025: ZIM verpflichtete sich zu einer Flottenexpansion von 2,3 Milliarden USD und fügte Neubauten mit verstärkten Zellführungen hinzu, die Stückgut an Deck für hybride Projektladungen aufnehmen können.

Berichtsumfang des globalen Marktes für Überschweren Gütertransport

| Straße |

| Schiene |

| See und Binnenwasser |

| Luft |

| Bau und Infrastruktur |

| Öl und Gas |

| Erneuerbare Energien (Wind, Solar) |

| Bergbau und Metalle |

| Fertigung und Industrieanlagen |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest von Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Transportmodus | Straße | |

| Schiene | ||

| See und Binnenwasser | ||

| Luft | ||

| Nach Endverbrauchsbranche | Bau und Infrastruktur | |

| Öl und Gas | ||

| Erneuerbare Energien (Wind, Solar) | ||

| Bergbau und Metalle | ||

| Fertigung und Industrieanlagen | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Marktes für Überschweren Gütertransport?

Die Marktgröße für Überschweren Gütertransport erreichte im Jahr 2026 einen Wert von 317,17 Milliarden USD und soll bis 2031 auf 415,47 Milliarden USD steigen.

Welcher Transportmodus wächst am schnellsten?

Die Seefracht ist der am schnellsten wachsende Transportmodus mit einem CAGR von 8,39 %, unterstützt durch neue Halbunterseeboot-Träger und projektspezifische Deckträger.

Warum beeinflussen erneuerbare Energien die Nachfrage so stark?

Größere Windturbinenkomponenten und Offshore-Fundamente überschreiten die Gewichts- und Abmessungsgrenzen und treiben einen CAGR von 11,25 % für Sendungen im Zusammenhang mit erneuerbaren Energien an.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Asien-Pazifik führt das Wachstum mit einem CAGR von 9,02 % an, bedingt durch milliardenschwere Infrastrukturprogramme und die Ausweitung des Gürtels- und Straßenkorridors.

Wie gehen Unternehmen mit der Kraftstoffkostenvolatilität um?

Betreiber setzen auf Routenplanung mittels Digitalem Zwilling, Kraftstoffabsicherung und längerfristige Charterverträge, um Schwankungen zu bewältigen, die die Tagesraten um 40–60 % verschieben können.

Welche bedeutende Konsolidierung hat den Sektor zuletzt neu gestaltet?

DSVs Übernahme von Schenker für 16,0 Milliarden USD im Jahr 2025 schuf einen der weltweit größten End-to-End-Anbieter mit integriertem Schwerlast-Ingenieurwesen.

Seite zuletzt aktualisiert am: