貨物検査市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.9 十億米ドル |

| 市場規模 (2031) | 3.70 十億米ドル |

| 成長率 (2026 - 2031) | 4.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる貨物検査市場分析

貨物検査市場規模は2025年に28億米ドル、2026年に29億米ドルと予測され、2031年までに37億米ドルに達し、2026年から2031年にかけてCAGR 4.48%で成長する見込みです。

規制強化は明確な成長触媒であり、税関プログラムが倫理的行動の要件を正式化し、中小規模の貿易業者へのAEO(認定経済事業者)適用範囲を拡大し、サプライチェーンにおけるより早期のリスク介入を導入しています。主要な検査プロバイダーでは業務の近代化が進んでおり、デジタルワークフローとリモートオペレーションにより、公共部門の契約においてより迅速な処理と優れた透明性が実現されています。中東および南アジアにおける港湾拡張は、スループットへの期待を高め、品質・数量・安全確認のタッチポイントを増加させています。越境電子商取引による小口化の進展により、税関はデータ品質の強化、小型小包のスクリーニング、および非侵入型検査の導入を強化する必要に迫られています。スキャン目標とデジタル化のマイルストーンが資本制約、サイト準備の問題、人員不足に直面しているため、実行上のギャップが残存しており、これがサードパーティ検査およびリスク分析サービスへの需要を持続させています。

主要レポートのポイント

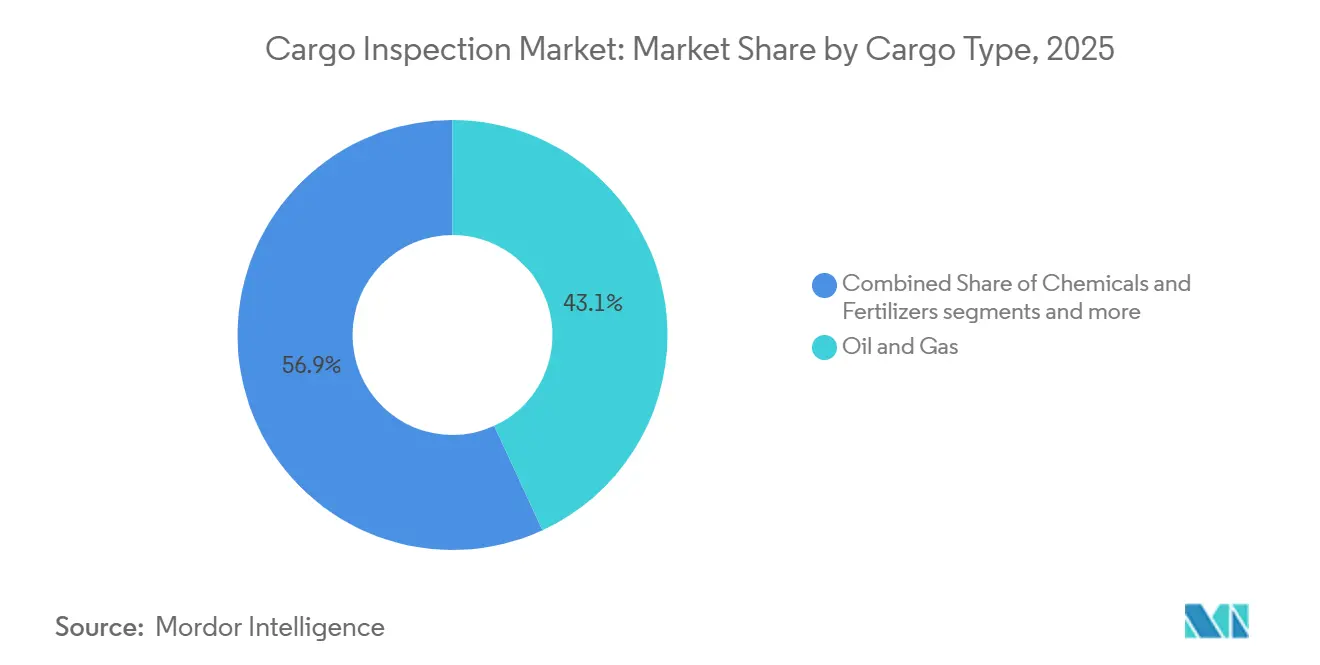

- 貨物タイプ別では、石油・ガスが2025年の貨物検査市場シェアの43.13%を占めてトップとなり、化学品・肥料は2031年にかけてCAGR 7.43%で拡大する見込みです。

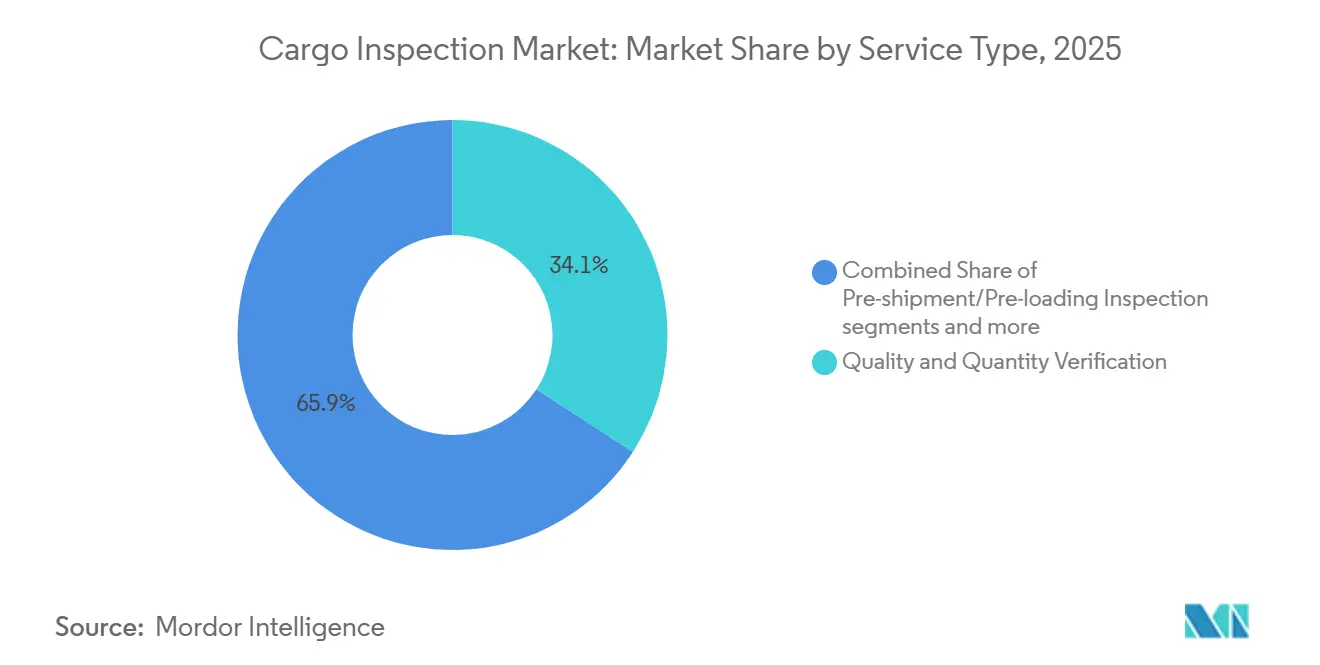

- サービスタイプ別では、品質・数量検証が2025年に34.14%のシェアを占め、船積前・積載前検査は2031年にかけて年率6.78%で成長すると予測されています。

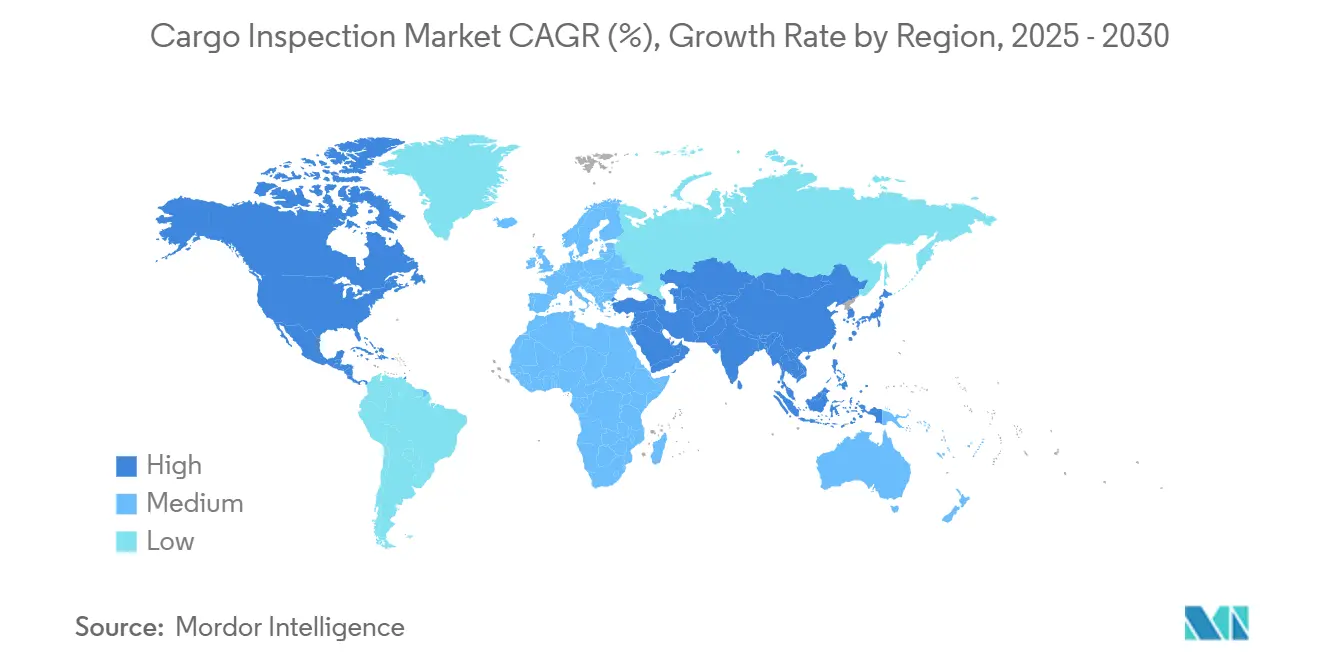

- 地域別では、アジア太平洋が2025年の貨物検査市場規模の30.76%を占め、2031年にかけて最も速い地域CAGRである7.81%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の貨物検査市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制要件と税関コンプライアンス | +1.2% | 北米、EU、アジア太平洋に集中するグローバル | 中期(2〜4年) |

| 非侵入型検査(NII)システムにおける技術的進歩 | +1.0% | 北米、EU、アジア太平洋 | 中期(2〜4年) |

| 新興市場におけるインフラ開発 | +0.9% | アジア太平洋、中東、アフリカ | 中期(2〜4年) |

| 世界貿易量の増加と越境商取引の拡大 | +0.8% | 東アジア、アフリカ、南米を含むグローバル | 短期(2年以内) |

| 電子商取引の急成長と小型小包検査需要 | +0.7% | EU、北米、アジア太平洋を中心とするグローバル | 短期(2年以内) |

| セキュリティ脅威の増大と密輸品の密輸に関する懸念 | +0.6% | 東南アジア、中東、アフリカで早期の利益が見込まれるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制要件と税関コンプライアンス

世界税関機構(WCO)の2025年SAFE基準枠組みの改訂により、AEO(認定経済事業者)の適格要件が零細・中小企業にまで拡大され、倫理規範の義務化が導入されました。これにより、認定貿易業者に対するガバナンスの強化と内部脅威への警戒強化が図られています[1]世界税関機構、「WCOが新しいSAFE基準枠組みを公表」、Freight News、freightnews.co.za。米国の政策動向は陸上国境でのスキャン率の大幅な引き上げを示していますが、2024会計年度の実績は乗用車8%、商用車27%のスキャン率にとどまり、サードパーティ検査支援と技術展開の拡大余地が残されています。米国は2026会計年度に38台の追加非侵入型検査システムを配備する計画であり、南西国境での適用範囲強化を目指し、乗用車40%・商用トラック70%という中間目標が検査業務量を増加させる見込みです。欧州の税関改革では150ユーロの関税免除が撤廃され、電子商取引プラットフォームへの責任が強化されており、低価格貨物における過少申告・不遵守の高い割合が監査で明らかになっていることから、上流での検証とデータ品質保証の役割が拡大しています。各地域での規制強化により、認定検査パートナーシップ、自動化された文書管理、および積載前検証の価値が高まっており、特に不正や安全リスクの高いカテゴリーにおいて顕著です。ISOや各国認定機関などの認定エコシステムは、管轄区域をまたいだ検査プロトコルの検証・承認方法を形成しており、リアルタイムデータ交換へのシフトが進んでいます。

非侵入型検査システムにおける技術的進歩

税関近代化プログラムでは、AI、IoT、機械学習が画像分析、リスクスコアリング、貨物追跡を改善するコアツールとして位置づけられており、適合貨物の通関を遅らせることなく検知率を向上させています。WCOが支援する各国の事例では、AIを活用したリスク管理とスキャナーの相互運用性の展開が紹介されており、米国南西国境沿いでも同様の取り組みが、異常を担当官のレビューに回すアルゴリズムの訓練に焦点を当てています。政府が高エネルギー移動式貨物検査システムや港湾・国境検問所向けの補完的スクリーニングユニットに投資を続けることで、固定設置が困難な建設上・サイト上の制約がある場所での移動式カバレッジが強化されています。これらのプロジェクトは、他の検知機器との干渉を避けるための慎重な調整とサイト統合を必要とし、複雑で交通量の多い環境ではコスト超過やスケジュール遅延を招いています。予算制約、建設リードタイム、システムエンジニアリングの要求により、税関当局間での導入は依然として不均一であり、AI強化型検査サービスとレガシーX線機器が混在する二極化した状況が生まれています。当局がデータフローを調整し運用手順を統一するにつれ、国際・地域機関が発行する技術標準を含む進化する技術標準との相互運用性の重要性が高まっています。

新興市場におけるインフラ開発

インドのサガルマラ計画は2025年3月までに272件のプロジェクトを完了し、年間4億トン以上の港湾処理能力を追加するとともに、平均船舶ターンアラウンド時間を49.47時間に短縮しました。これにより検査量が増加し、ゲート・ヤード・バース業務の同期化への期待が高まっています。サウジアラビアのDP Worldによるジェッダ港ターミナル拡張では処理能力が400万TEUに倍増し、大規模な冷蔵貨物検査施設が導入されました。これにより生鮮品の取り扱いが改善される一方、標準化された高スループットの検査慣行が求められています。ジェベル・アリの電動車両フリートやその他のヤード自動化の取り組みは、持続可能性目標の強化と運用予算の節減をもたらし、デジタル検査能力への再投資を可能にしています。AIオーケストレーションを活用した電動貨物輸送は、検査スケジューリング、例外処理、報告がプラットフォームワークフロー内で行われるデータリッチな環境への広範なシフトを示しています。これらの開発はメガハブへの貨物集中を増幅させる可能性があり、あらゆる混乱の業務上の影響を高め、事前配置された検査リソースと複数年にわたるターミナルアクセス契約の価値を高めています。これらの建設に合わせてファストレーン検証モデルとリモート監視を提供できる検査プロバイダーは、スループットの拡大に伴いターミナルオペレーターが滞留時間目標を維持するのを支援できます。

世界貿易量の増加と越境商取引の拡大

税関当局は、より多くの貨物フローとより複雑なサプライチェーンに対応するために能力を整備しており、スケーラブルな検査モデルとデジタル対応のリスクスクリーニングへの依存度が高まっています。インドの海事プログラムは新たな港湾処理能力を追加し、2025年3月までに平均船舶ターンアラウンド時間を49.47時間に短縮しており、インフラ改善が効率的なワークフローと適切な人員配置を必要とする高い検査量に直結することを示しています。これらのアップグレードはボトルネックを解消する一方で、大型ハブへの貨物集中をもたらし、調整された検査ウィンドウと標準化された文書管理の必要性を高めています。コンテナターミナルの拡張と内陸接続の改善により、より少ない高処理能力ノードでの精査が強化され、スループット対応の非侵入型検査と信頼性の高いサンプリング計画が重視されています。現地プレゼンスと越境ラボネットワークを組み合わせた検査プロバイダーは、サンプリングの厳密さを損なったりトレーサビリティ記録を損なうことなく、ピーク時の急増を吸収できる立場にあります。優れた接続性と統合された港湾システムは、早期リスクトリアージと検証スケジューリングを支援し、的を絞った介入と紛争回避のための業務上の余地を生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本投資と 導入コスト | -0.5% | 北米と新興市場で顕著な グローバル | 短期(2年以内) |

| 業務の複雑性と 技術的専門知識の要件 | -0.4% | 東南アジアと アフリカで特に顕著なグローバル | 中期(2〜4年) |

| メンテナンスの課題と ライフサイクルコスト | -0.3% | 港湾密度が 最も高い地域でのグローバル | 長期(4年以上) |

| プライバシーへの懸念とデータセキュリティの問題 | -0.2% | EU、北米、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本投資と導入コスト

大規模な非侵入型検査設備の設置は、建設・スペース・システム統合上のハードルに直面しており、スケジュールの延長とコスト増加をもたらし、法定目標に対するスキャン率の改善を遅らせています。米国の展開事例はこれらの現実を示しており、2024会計年度のスキャン率はサイト制約や他のシステムとの干渉による遅延により、乗用車8%・商用車27%にとどまりました[2]米国政府説明責任局、「国境セキュリティ:陸上入国港での車両スキャン増加に必要な改善」、米国政府説明責任局、gao.gov。港湾では、自動化・電動化・深水バースを統合したターミナル拡張に多大な資本が必要であり、オペレーターはより高いスループットと業務効率によるコスト回収を迫られています。新たな海上安全規則により、船主に対する調査・認証要件が追加され、検査・検証への継続的なコンプライアンス支出が増加し、船隊全体のライフサイクルコストが上昇しています。新興市場では、段階的な調達やPPP(官民連携)構造を通じて投資を分散させることが多く、完全な能力の実現が遅れ、ベンダー管理とパフォーマンス監視が複雑になる可能性があります。柔軟な商業モデルとモジュール式展開を提供できる検査プロバイダーは、制約された予算と変化するサイト準備状況に対応するうえで有利な立場にあります。

業務の複雑性と技術的専門知識の要件

多くの税関当局は依然として船荷証券の手動プロファイリングと不完全なデータ統合に依存しており、リスクターゲティングが遅れ、異常検知の精度が低下しています。人員のローテーションにより組織的知識が失われ、コンテナ管理・航空貨物部門における継続性が低下し、移行期間中のプログラム有効性に影響を与えています。米国の監視機関は、非侵入型検査技術プログラムにおける計画上の問題を指摘しており、サイトエンジニアリングと調整上の課題が制約のある施設での展開を複雑にし、パフォーマンスを低下させています。画像解釈、閾値調整、システム統合における技術的能力のギャップにより、当初の計画より長期間にわたってベンダーの専門知識に依存する状況が生まれ、ライフサイクルコストの上昇と近代化の遅延を招いています。港湾プロセスのデジタル化と合理化された貨物取り扱い手順を組み合わせた国々では、滞留時間とターンアラウンド時間において測定可能な改善が見られますが、小規模な行政機関がこれを再現するには継続的なトレーニングとガバナンス支援が必要です。トレーニングエコシステムと認定フレームワークは、国境を越えた能力認定、データガバナンス慣行、および監査準備のベースラインを設定するため重要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

貨物タイプ別:化学品・肥料の成長が石油・ガスの優位性を上回る

石油・ガスは2025年の貨物検査市場シェアの43.13%を占め、バルク炭化水素輸送における品質・数量認証への長年の依存を反映しています。一方、化学品・肥料は純度基準とトレーサビリティ義務の強化に伴い、2031年にかけて最も速い7.43%の成長を記録すると予測されています。バイオ燃料、船舶用燃料、持続可能な航空燃料の試験需要は、精製・ブレンド活動と歩調を合わせて増加しており、サプライヤーは新たな原料と低炭素製品仕様に対応するための分析能力を拡大しています。国際肥料協会の製品スチュワードシップフレームワークは製品ライフサイクル全体に適用範囲を拡大しており、生産から保管・流通に至る検査フットプリントを深め、サードパーティ監査が高性能基準に対して施設をベンチマークし続けています。金属・鉱物の検査は、銅・金の活動が実験室サービスと現地試験を支援することで安定した事業ラインを維持しており、地球化学的深度と現地リーチを追加するための的を絞った買収が活用されています。農業商品の検査は、穀物品質基準、定義された手順、および手数料体系により、出荷量が季節によって変動する場合でも検証需要を維持しています。消費財の検査は、新たな電子申告要件とより強力なデータ交換規則によって形成されており、より多くのコンプライアンス手順が上流に移行し、積載前検証と文書整合性への需要が強化されています。

2019年から2025年にかけて、石油・ガスが貨物検査市場を支配しましたが、持続可能性への期待、スチュワードシップ基準、ライフサイクル文書化ニーズの拡大に伴い、化学品・肥料セグメントが加速しました。貨物検査産業は、貸し手や買い手が期待する保証水準を維持しながらコストとタイミングの圧力を管理するために、試験・認証・リモート監査を組み合わせたバンドルサービスで対応しています。金属・鉱物の上流サービスは、鉱業資本支出サイクルと探鉱活動を通じて勢いを維持し、地球化学分析と現地ラボへの需要を強化しました。農業では、標準化された検査料金と一貫した品質基準が、輸出業者がルート調整や気象変動に適応する中でもサービス需要の安定化に貢献しました。消費財では、デジタル証明書申告とプラットフォームベースのデータ交換が、検査・検証・文書化が行われるポイントを再形成し、国境での遅延を避けるためのより早期の介入を促進しています。既存プロバイダーは、デジタルワークフローツールと買収主導の拡張により、成長回廊での実験室規模を追加し、グローバルネットワークの回復力を構築することでマージンを守っています。

注記: 全セグメントのシェアはレポート購入後に入手可能

サービスタイプ別:船積前検査が品質検証のリーダーシップに迫る

品質・数量検証は2025年のサービスの34.14%を占め、等級・純度・数量の照合に関する買い手と売り手のニーズに一致しています。一方、船積前・積載前検査は、取引相手が紛争を防ぎ目的地での滞留を短縮するために精査を上流に移行させることで、2031年にかけて年率6.78%で成長する見込みです。政府調達はこのシフトを支援しており、食料援助貨物の船積み・荷降ろし監視などが独立した監視を重要な供給プログラムに組み込み、明確な報告・文書化慣行を確立しています。業界イニシアチブは、データ駆動型マイルストーン追跡と継続的改善に基づく段階的品質管理認証を導入しており、パフォーマンスエビデンスを一元化するスマートデータプラットフォームと自然に統合されています。重量・喫水調査は、バルクおよびブレークバルク輸送において安定した重要性を維持しており、標準化されたプロトコルと実績あるソフトウェアが測定誤差の低減と契約遵守の維持に貢献しています。バンカー数量・燃料品質調査業務は、代表的なサンプリングと定義された検証手順を要求する更新された海上環境規則によって強化されています。積載・荷降ろし監視は、リモート参加と迅速な文書化を可能にするデジタル化されたワークフローの恩恵を受け続けており、公共・民間クライアントの透明性を向上させながら時間を節約しています。

2019年から2025年にかけて、買い手は追加費用を理由に船積前検査に抵抗することが多かったですが、契約・融資慣行が変化し、早期段階の認証が支払いリリースや物流マイルストーンに結びつくようになっています。その結果、貨物検査市場では船積前検証が予防戦略として採用されるようになり、手直しや決済紛争が減少し、コストがチェーンの早い段階に再配分されています。一方、品質・数量検証は引き続き不可欠であり、プロバイダーはリモートオペレーション、デジタル証明書、ポータルベースの文書管理で差別化を図っています。保険・クレームのトレンドは、損傷・汚染検査の拡大を支援しており、保険会社がより強力な証拠収集と明確な因果関係評価を求めています。食料援助・基準執行における公共部門の受注は、船舶監視、適合性評価、輸出前検証プログラムの量を維持しています。プロバイダーは、電子申告、証明書ライフサイクル管理、アラート機能をサポートするソフトウェア機能を拡張し、荷送人が業務上の混乱なく急速に変化する規則に適応できるよう支援しています[3]連邦官報、「2025/2026年度穀物検査・計量サービス料金」、連邦官報、federalregister.gov。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の貨物検査市場シェアの30.76%を占め、ターミナルのアップグレード、税関のデジタル化、電子商取引の小包急増に支えられ、2031年にかけて最も速い地域成長率7.81%を記録する見込みです。インドのサガルマラプロジェクトは大規模な処理能力を追加し、平均船舶ターンアラウンド時間を49.47時間に短縮しました。また、進行中の接続工事により、陸側リンクと新たなターミナル能力の整合が続いています。アラビア半島の東側では、ジェッダターミナルの拡張によりスループットが2倍以上に増加し、高処理能力の冷蔵貨物検査施設が追加されました。これにより生鮮品の流通が改善される一方、検証・文書化のサービスレベルへの期待が高まっています。ジェベル・アリの電動ターミナル車両と電動ハンドラーの拡張は、低排出業務への移行を示しており、関連する効率化によりさらなるデジタル投資の余地が生まれています。これらのプロジェクトは大型ハブへの貨物フローを集中させ、検査チームのスループット計画ニーズを高め、混雑したゲートウェイでの構造化されたアクセス契約の価値を強化しています。地域全体で、税関・港湾当局が技術利用とトレーニングを拡大しており、検査システムとサプライチェーンデータプラットフォーム間の相互運用性が促進されています。

北米は、2026会計年度に追加の非侵入型検査システムを展開することで陸上国境でのスキャンカバレッジを向上させる方向に動いており、システムが稼働するにつれてより多くの検査イベントと関連サービス需要が生まれます。監視レビューでは、交通量の多い越境地点での建設上の課題とスペース制約が指摘されており、サイトの準備と干渉リスクの管理に伴う段階的な立ち上がりが示唆されています。食料援助のための船舶監視などの連邦調達は、プログラムの品質と整合性を管理するためのサードパーティ保証の継続的な活用を示しています。民間部門では、特殊試験、校正、フォレンジクスに焦点を当てた買収を含む統合と能力拡張が注目されており、検査・検証業務を補完しています。消費財規則は電子申告要件を追加しており、データと証明書のワークフローに影響を与え、製品コンプライアンスと税関申告を結びつけるソフトウェアモジュールの重要性が高まっています。これらの取り組みは総じて、より自動化されデータに基づいた通関環境への道筋を示しており、計画と実行における検査パートナーの役割を拡大しています。

欧州は、150ユーロのデミニミス閾値を撤廃してプラットフォームへの責任をより多く移行する段階的な税関改革に備えており、より多くの検証ステップが上流に移行し、クリーンなデータキャプチャが重視されるようになります。EU税関データハブは提出を一元化・標準化する位置づけにあり、試験結果、証明書、裏付け記録を標準化されたフォーマットに統合できる検査プロバイダーに機会をもたらしています。揚重装置と燃料油サンプリングに関する海上規則は、機器認証とサンプリング要件を更新しており、船上検証とラボサポートを強化しています。欧州全体で、AEOプログラムと各国認定基準が、管轄区域をまたいだ検査プロトコルとラボ能力の認定の基盤を引き続き形成しています。EU改革の成功は、税関ITおよび電子商取引プラットフォームとのスムーズな統合にかかっており、近い将来の滞留時間と検査スケジューリングに影響を与える可能性があります。予測期間を通じて、構造改革と着実な技術導入が、高価値商品とコンプライアンスに敏感なカテゴリーにわたる検査への安定した需要を支援します。

競合状況

貨物検査市場は中程度の集中度を示しており、グローバルな既存プロバイダーがマルチサービスポートフォリオ、ラボネットワーク、公共部門の実績を活用してシェアを確保する一方、地域の専門業者やニッチな技術プロバイダーがAI駆動の異常検知、ブロックチェーン検証済み証明書、または業種特化の専門知識で特定のプログラムを獲得しています。デジタル化は今や競争上の基準となっており、主要プロバイダーは業務の相当部分をリモートで実施できる移行を完了し、速度、文書品質、監査準備を向上させています。特定の買収により、産業・消費者セグメントにわたる契約カバレッジの範囲を広げる特殊試験・校正能力が追加されています。電子申告モジュール、証明書ライフサイクル管理、アラート機能を含むソフトウェア主導のサービスが拡大しており、コンプライアンスの摩擦を低減しています。これらのプラットフォームは荷送人・フォワーダーのワークフロー全体でロックインを強化し、価格競争の激しい入札においてマージンの維持に貢献しています。

能力拡張は地域需要の急増に対応するための中心的な取り組みであり、鉱業、炭化水素、消費者サプライチェーンが拡大している地域に新たなラボと改良された施設が配置されています。ポートフォリオの深さはコモディティサイクルとルート変化に対する回復力を高め、現地ラボの建設と買収はターンアラウンド時間を短縮し、遠隔地での対応力を向上させています。港湾環境における官民連携は、自律型・電動化されたヤード物流を含む検査隣接機能をオペレーターが内部化する方法を示しており、統合データプラットフォームに依存しています。港湾がワークフローをデジタル化し文書を自動化するにつれ、検査イベントはより少ないハンドオフで、より明確なエビデンストレイルとともにスケジュール・実行できるようになります。移動式高エネルギースキャニングユニットを供給する技術ベンダーは固定インフラを補完し、処理能力に課題のあるサイト近くで柔軟な検査カバレッジを可能にしています。機器の専門知識とソフトウェア・フィールドサービスを組み合わせたプロバイダーは、複数年の受注を獲得し、税関近代化プログラム全体でシナジーを構築するうえで有利な立場にあります。

価格帯とサービスレベルの階層化も顕著になっており、資本力のある行政機関がAI強化型検査・分析を展開する一方、コスト制約のあるオペレーターはレガシーX線と手動サンプリングに依存しています。この乖離は越境の調和を複雑にし、複数管轄の移動における検査資格の代替可能性を低下させています。既存プロバイダーは、入札圧力が最も高い場所でシェアを守るために、検査とコンプライアンスアドバイザリーおよびデジタル証明書管理をバンドルすることでこのリスクに対抗しています。長年の合弁事業とパートナーシップは大市場へのアクセスを保証しますが、貿易ルートを変更する可能性のある地政学的変化や政策変更へのエクスポージャーをもたらします。予測期間を通じて、競争上の差別化は物理的検査とスケーラブルなデータプラットフォームの統合、異常検知の改善、および早期段階の検証を評価する進化する税関規則への対応に集中するでしょう。ソフトウェアのロードマップを税関改革とプラットフォームの責任に合わせたプロバイダーが、フロー、基準、スキャンカバレッジが高まるにつれてシェアを獲得するうえで最も有利な立場に立つでしょう。

貨物検査産業のリーダー企業

SGS SA

Bureau Veritas SA

Intertek Group plc

Cotecna Inspection SA

ALS Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:インドの港湾・海運・水路省が、219万TEUコンテナターミナルおよび1,833万MTPA多目的貨物バースへの接続強化を目的としたトゥナ・テクラの道路跨線橋プロジェクト(472クロールルピー)を承認。物理的完成度45%に合わせた計画です。

- 2026年3月:SGSがケニア規格局から輸出前適合性検証サービス(2026〜2029年)に関する7回連続の3年契約を獲得。検査手数料は申告FOB価格の0.5〜0.6%に改定され、最低・最高手数料は300〜3,500米ドルとなっています。

- 2026年2月:Bureau Veritasが2025年通期業績を発表。政府サービスの検査ワークフローをすべてデジタル化し、業務の3分の1をリモートで実施可能とすることで、効率性と透明性を向上させました。

- 2026年2月:SGSが2025年通期業績を発表。オーガニック成長率5.6%、フリーキャッシュフロー8億4,100万米ドルを記録し、試験・検査・認証における堅調なパフォーマンスを反映しています。

世界の貨物検査市場レポートの調査範囲

貨物検査市場レポートは、貨物タイプ別(石油・ガス、金属・鉱物、その他)、サービスタイプ別(品質・数量検証、重量・喫水調査、損傷・汚染検査、船積前・積載前検査、その他)、地域別(北米、南米、アジア太平洋、欧州、中東・アフリカ)に区分されています。市場予測は金額(米ドル)で提供されます。

| 石油・ガス |

| 金属・鉱物 |

| 農業商品 |

| 化学品・肥料 |

| 消費財 |

| その他 |

| 品質・数量検証 |

| 重量・喫水調査 |

| 損傷・汚染検査 |

| 船積前・積載前検査 |

| バンカー数量・燃料品質調査 |

| 積載・荷降ろし監視 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 貨物タイプ別 | 石油・ガス | |

| 金属・鉱物 | ||

| 農業商品 | ||

| 化学品・肥料 | ||

| 消費財 | ||

| その他 | ||

| サービスタイプ別 | 品質・数量検証 | |

| 重量・喫水調査 | ||

| 損傷・汚染検査 | ||

| 船積前・積載前検査 | ||

| バンカー数量・燃料品質調査 | ||

| 積載・荷降ろし監視 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

貨物検査市場の規模と2031年までの成長見通しは?

貨物検査市場規模は2025年に28億米ドルに達し、2031年までに37億米ドルに達すると予想されており、2026〜2031年のCAGRは4.48%です。

2026年の貨物検査市場をリードする地域はどこですか?

アジア太平洋がシェアでトップであり、港湾拡張、税関のデジタル化、小包フローの増加に支えられ、2031年にかけて最も速い成長を記録する軌道にあります。

2031年にかけて貨物検査市場の成長を牽引するセグメントはどれですか?

石油・ガスは2025年のシェアで最大のセグメントであり続け、化学品・肥料は最も速く成長する貨物タイプであり、船積前検査は上流の品質管理によりサービス成長をリードしています。

貨物検査要件に最も影響を与える規制はどれですか?

WCO SAFE基準枠組みの改訂、電子商取引向けEU税関改革、および米国の陸上国境における非侵入型検査目標が、検査カバレッジとデータ義務を拡大する主要な促進要因です。

検査の実施方法を変えている技術は何ですか?

AI対応の画像分析、高エネルギー移動式スキャナー、統合デジタルワークフローが、保証を犠牲にすることなく異常検知、文書化、スループットを改善しています。

検査プロバイダーはサービスモデルをどのように適応させていますか?

プロバイダーは試験・認証・リモート監査をバンドルし、電子申告と証明書管理のためのソフトウェアに投資し、特殊ラボと校正能力を追加するための買収を活用しています。

最終更新日: