Tamanho e Participação do Mercado de Transporte de Cargas Superdimensionadas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

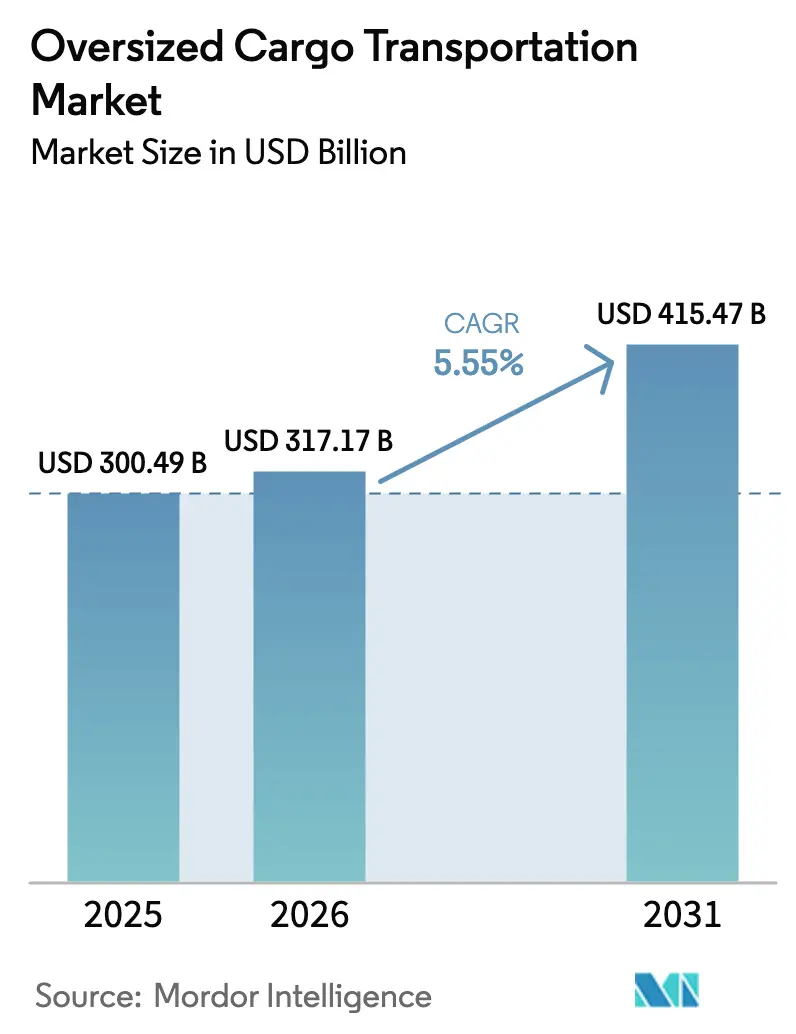

| Tamanho do Mercado (2026) | 317.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 415.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte de Cargas Superdimensionadas por Mordor Intelligence

O tamanho do Mercado de Transporte de Cargas Superdimensionadas deve crescer de USD 300,49 bilhões em 2025 para USD 317,17 bilhões em 2026 e está previsto para atingir USD 415,47 bilhões até 2031 a um CAGR de 5,55% no período 2026-2031. Esse crescimento sustentável reflete a escala crescente de ativos de energia, manufatura e construção que excedem os limites padrão de transporte. O investimento persistente em instalações de energia renovável, plataformas de petróleo em águas profundas e plantas industriais modulares mantém a demanda estável mesmo durante desacelerações econômicas. Operadores que combinam embarcações especializadas de içamento pesado com centros de transbordo rodoferroviário melhoram a confiabilidade dos cronogramas e reduzem os custos por tonelada, criando diferenciação competitiva. A adoção de tecnologia, particularmente a modelagem de rotas habilitada por gêmeos digitais, otimiza cargas por eixo, folgas em pontes e calados de embarcações, reduzindo a quilometragem de reposicionamento vazio. Enquanto isso, a volatilidade das taxas de fretamento e as regulamentações de licenças multijurisdicionais introduzem riscos operacionais, impulsionando os maiores provedores a adquirir especialistas de nicho e garantir capacidade multimodal para o próximo ciclo de projetos.

Principais Conclusões do Relatório

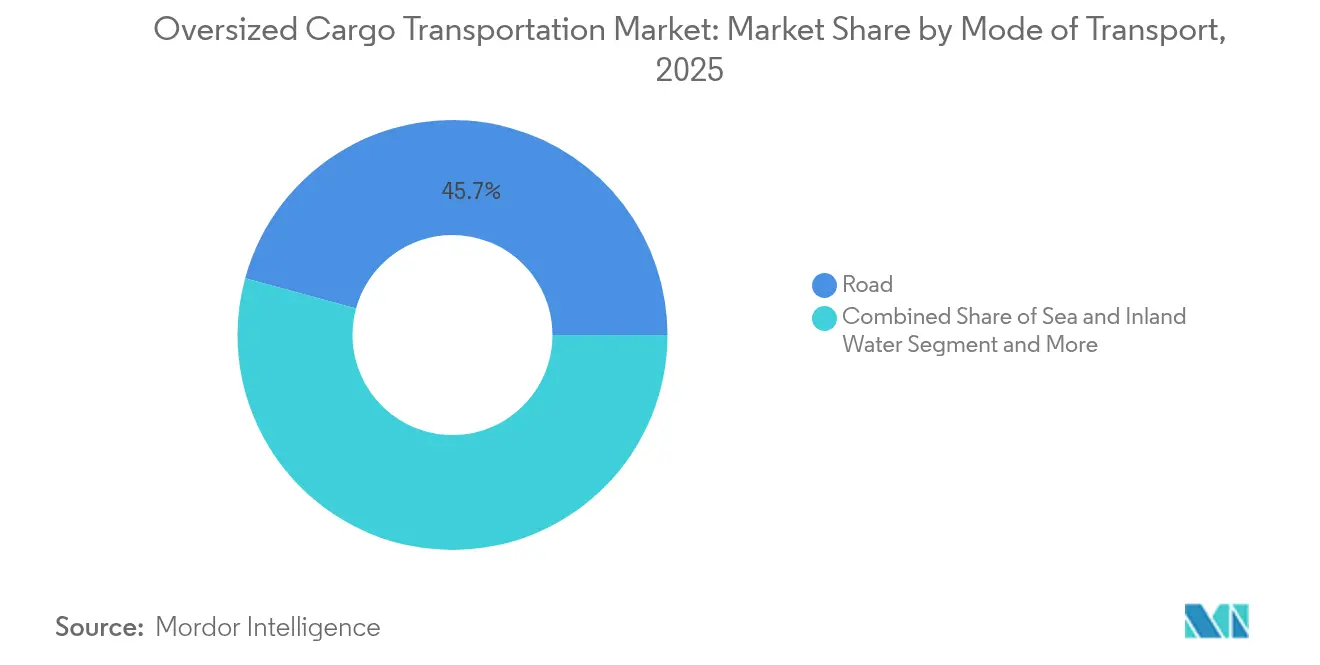

- Por modo de transporte, o transporte rodoviário detinha 45,74% da participação do mercado de transporte de cargas superdimensionadas em 2025, enquanto o frete marítimo está projetado para crescer a um CAGR de 8,39% até 2031.

- Por setor de uso final, construção e infraestrutura representou 26,12% do tamanho do mercado de transporte de cargas superdimensionadas em 2025, enquanto a energia renovável avança a um CAGR de 11,25% no período 2026-2031.

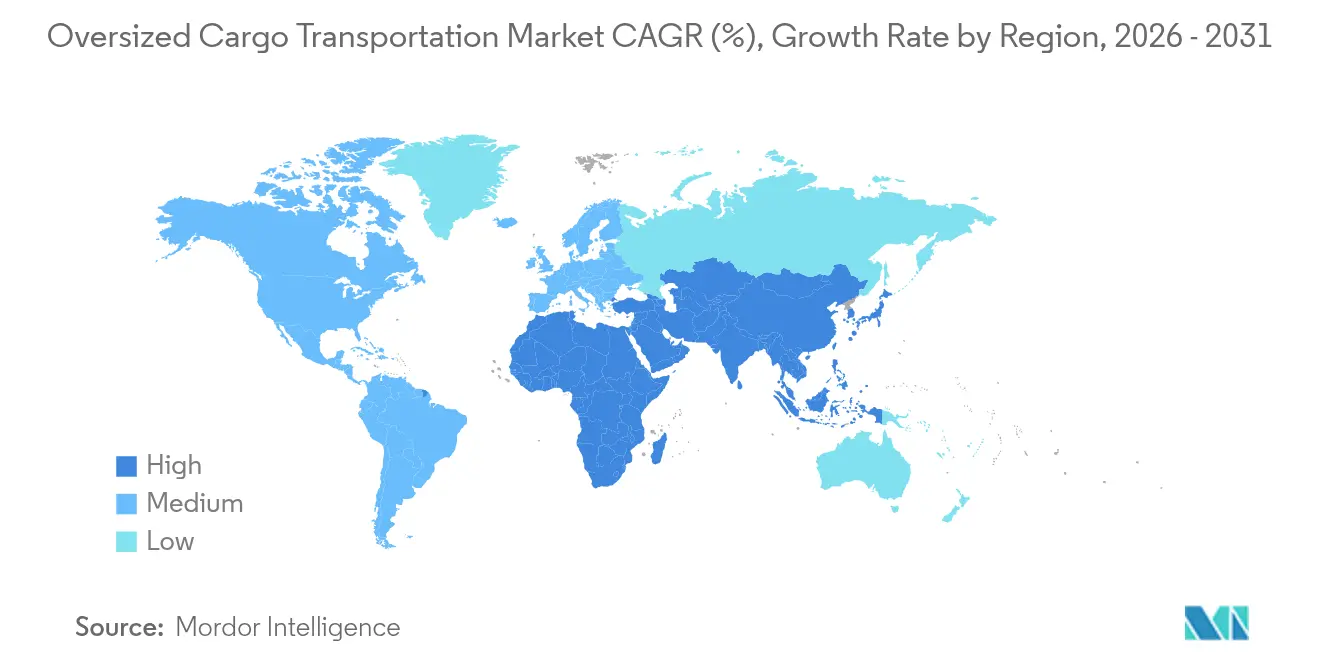

- Por geografia, a América do Norte liderou com 32,20% da participação do mercado de transporte de cargas superdimensionadas em 2025; a Ásia-Pacífico registra o maior CAGR projetado de 9,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Transporte de Cargas Superdimensionadas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos componentes de projetos de energia renovável | +1.8% | Global, forte na América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento em megaprojetos de infraestrutura e construção | +1.5% | Núcleo na Ásia-Pacífico; transbordamento para Oriente Médio, América do Norte | Médio prazo (2-4 anos) |

| Aumento da exploração de petróleo e gás em águas profundas offshore | +1.2% | América do Norte (Golfo do México), América do Sul (Brasil), Europa (Mar do Norte) | Longo prazo (≥ 4 anos) |

| Aumento do tamanho médio de equipamentos industriais e módulos de plantas | +0.9% | Global; ênfase na Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Surgimento de aeronaves de carga extragrandes habilitando novas rotas terrestres | +0.6% | Global, adoção inicial na América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Otimização de rotas por gêmeos digitais para transporte pesado | +0.4% | Global, avançado na Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Componentes de Projetos de Energia Renovável

As pás de turbinas eólicas agora ultrapassam 100 metros, enquanto as naceles excedem 400 toneladas, pressionando as folgas de escolta rodoviária e as capacidades de guindastes. O programa Big Adaptive Rotor do Departamento de Energia dos Estados Unidos explora pás segmentadas ou dobráveis para navegar em raios de curva rodoviários apertados sem sacrificar a captação de energia[1]Departamento de Energia dos EUA, "Big Adaptive Rotor: Conceitos de Pás Flexíveis para Turbinas Terrestres," Departamento de Energia dos EUA, energy.gov. As fundações offshore intensificam a complexidade: o Windpiper da Boskalis, com capacidade de 45.500 toneladas, movimenta estruturas de jaqueta completas, encurtando as janelas de instalação e reduzindo os dias de embarcação. Projetos como o SunZia de 916 turbinas no Novo México exigem comboios sincronizados que dominam temporariamente as redes rodoviárias rurais, destacando a interação entre o planejamento logístico e o sequenciamento da construção.

Crescimento em Megaprojetos de Infraestrutura e Construção

Os grandes projetos da Ásia-Pacífico redefinem os corredores de frete regionais. A Ponte Terrestre da Tailândia (USD 28 bilhões) ligará o Golfo da Tailândia ao Mar de Andamão, reduzindo três dias de navegação nas rotas Ásia-Europa. O Canal Funan Techo do Camboja, de USD 1,7 bilhão, planeja uma via navegável interior de 180 quilômetros capaz de transportar módulos pré-fabricados diretamente para os locais dos projetos. A espinha dorsal ferroviária pan-asiática da China transportou 4,18 milhões de toneladas de carga nos primeiros 30 meses, validando estratégias de transporte pesado assistido por ferrovia para equipamentos de construção a granel. O Japão está pilotando um sistema de esteira transportadora automatizada de 500 quilômetros para reposicionar agregados e segmentos pré-moldados com mínima intervenção de motoristas, sinalizando novos paradigmas para movimentações superdimensionadas terrestres.

Aumento da Exploração de Petróleo e Gás em Águas Profundas Offshore

A boia de ancoragem Perdido da Shell, de 55.000 toneladas, percorreu 13.200 quilômetros via barcaça de içamento pesado, ilustrando o alcance global das cadeias de suprimentos de projetos. À medida que a economia dos campos impulsiona a fabricação integrada de topsides e cascos, os módulos rotineiramente excedem 20.000 toneladas, exigindo transportadores semissubmersíveis com calados mais profundos e folgas de boca mais largas. O pedido da Drydocks World por um guindaste flutuante de pórtico de 5.000 toneladas sublinha o envelope de içamento crescente que o setor espera até 2026.

Aumento do Tamanho Médio de Equipamentos Industriais e Módulos de Plantas

Os construtores de semicondutores e data centers preferem megamódulos fora do local para reduzir os cronogramas de comissionamento, elevando os pesos de içamento único além de 1.000 toneladas. A aquisição da DTA pela Enerpac em 2024 adicionou linhas de transportadores autopropelidos projetados para estabilidade em nível milimétrico durante movimentações em fábricas. A compra da IHI Transport Machinery pela Tadano expande as ofertas unificadas de macaqueamento e deslizamento, respondendo à demanda por içamento e deslizamento sincronizados em locais urbanos restritos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta volatilidade dos custos de transporte (combustível e fretamentos) | -0.8% | Global; mais aguda nas rotas marítimas de longa distância | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de licenças rodoviárias e portuárias | -1.2% | América do Norte, Europa; crescente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez aguda de motoristas e pilotos qualificados para transporte pesado | -0.9% | Global; grave na América do Norte, Europa | Médio prazo (2-4 anos) |

| Congestionamento nos locais de projetos de energia renovável | -0.6% | Principais centros de energia renovável como Texas, Califórnia, Norte da Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Volatilidade dos Custos de Transporte (Combustível e Taxas de Fretamento)

As taxas diárias para transportadores semissubmersíveis oscilam 40-60% durante os picos das campanhas de energia eólica offshore, causando margens contratuais que inflacionam os preços das propostas. O posicionamento de embarcações absorve até 20% do gasto total quando os ativos precisam navegar vazios até portos de carregamento remotos. As coberturas de combustível reduzem o risco, mas elevam os limites de financiamento, estendendo os períodos de retorno para novas embarcações.

Regulamentações Rigorosas de Licenças Rodoviárias e Portuárias

A Diretiva revisada de Pesos e Dimensões da União Europeia eleva os limites para caminhões de emissão zero para 44 toneladas até 2034, indicando aumentos graduais de permissão, mas também fiscalização mais rigorosa[2]Parlamento Europeu, "Revisão da Diretiva de Pesos e Dimensões," Jornal Oficial da União Europeia, europarl.europa.eu. Os transportadores dos Estados Unidos que cruzam fronteiras estaduais lidam com dezenas de requisitos de carros de escolta e restrições de horário, com uma única rota de pá eólica no Meio-Oeste exigindo 24 aprovações separadas. As zonas de segurança da Guarda Costeira dos Estados Unidos para Los Angeles–Long Beach ressaltam o escrutínio marítimo à medida que os portos se adensam[3]Administração Federal de Rodovias, "Compilação das Leis Estaduais Existentes sobre Limites de Tamanho e Peso de Caminhões," Departamento de Transportes dos EUA, fhwa.dot.gov.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Transporte: Frete Marítimo Reduzindo a Diferença em Relação ao Rodoviário

O frete marítimo gerou a trajetória de crescimento mais acentuada com um CAGR de 8,39%, refletindo os investimentos das companhias de navegação em conveses semissubmersíveis e embarcações de docagem pesada roll-on. O Windpiper da Boskalis demonstra instalação integrada de rochas submarinas ao lado do transporte de módulos, um modelo de duplo serviço que amplia a receita por viagem. O transporte rodoviário ainda ancora as movimentações de última milha; no entanto, o crescente escrutínio sobre cargas em pontes e as taxas de desgaste de pavimento aumentam os desvios de rota. A Administração Federal de Rodovias cataloga as isenções de peso estado por estado, orientando os despachantes de frotas por um mosaico de janelas noturnas e moratórias em feriados. O transporte ferroviário mantém um nicho em linhas cativas que ligam as areias betuminosas canadenses aos refinadores da Costa do Golfo, enquanto o aéreo permanece um recurso justificado pelo custo para turbinas ou conjuntos de satélites em cronogramas de caminho crítico.

Por Setor de Uso Final: Energia Renovável Define o Ritmo

Construção e infraestrutura consumiu 26,12% do tamanho do mercado de transporte de cargas superdimensionadas em 2025, à medida que os megaprojetos urbanos adotaram torres modulares e vãos de "ponte em uma caixa". A energia renovável, avançando a um CAGR de 11,25%, supera os segmentos de energia tradicionais à medida que as massas de pás, torres e transformadores ultrapassam as folgas ferroviárias. Petróleo e gás permanecem relevantes por meio do tráfego de cascos em águas profundas, enquanto mineração e metais encomendam grandes britadores e dragas para minas em campo virgem. Aeroespacial e defesa, embora pequenos em termos de tonelagem, exigem controles rigorosos de umidade, vibração e sigilo, gerando corredores especializados de transferência no lado aéreo.

Análise Geográfica

A América do Norte reteve 32,20% da participação de mercado em 2025, aproveitando os estaleiros da Costa do Golfo, os corredores eólicos do Meio-Oeste e os módulos das areias betuminosas de Alberta. A região moderniza terminais como o Terminal Internacional de Louisiana, de USD 1,8 bilhão, que recebeu USD 226,2 milhões em subsídios federais, para manter a profundidade de calado para semissubmersíveis de próxima geração. A expansão de Contrecoeur no Canadá (USD 120 milhões em apoio federal) adicionará 1,15 milhão de TEU de capacidade até 2029, abastecendo as plantas de aço e automóveis dos Grandes Lagos. O Corredor Interoceânico do México, com 231.000 toneladas movimentadas na Linha Z desde 2024, fortalece os fluxos bidirecionais de transporte pesado entre os estaleiros do Golfo e do Pacífico.

O CAGR de 9,02% da Ásia-Pacífico até 2031 reflete esquemas de infraestrutura de vários bilhões de dólares. A Ponte Terrestre da Tailândia reduz a distância ao redor do Estreito de Malaca, abrindo um novo corredor rodoferroviário de 90 quilômetros para módulos. O Porto Interior de Perlis da Malásia (USD 118 milhões) ancorar um corredor ferroviário Europa-Ásia voltado para o tráfego de fertilizantes, borracha e máquinas superdimensionadas. As faixas de autoestrada do Japão para caminhões autônomos, programadas para o ano fiscal de 2027, abordam diretamente a escassez de motoristas enquanto preservam a flexibilidade de carga por eixo. O ramal ferroviário da China para o Laos continua a atender às expansões de barragens hidrelétricas que necessitam de seções de turbinas e tubulações de pressão acima de 300 toneladas. A Europa se aproxima de um crescimento equivalente devido aos agrupamentos de energia eólica offshore no Mar do Norte. O regulamento TEN-T estabelece prazos para 2030 para corredores de passageiros a 160 km/h e de carga a 100 km/h, liberando indiretamente as linhas convencionais para faixas de transporte pesado. O Oriente Médio e África dependem do porto de Doraleh em Djibouti, que processou 1,2 milhão de TEUs em 2024 e abastece os projetos internos da Etiópia por meio de uma ferrovia elétrica de 753 quilômetros que reduz o tempo de trânsito para 12 horas. A América do Sul adiciona volume por meio das plataformas de pré-sal brasileiras e das minas de cobre andinas, exigindo conjuntos de caminhões de 300 toneladas enviados por barcaça roll-on pelo Rio Paraná.

Cenário Competitivo

Especialistas em içamento pesado como Mammoet, Sarens e Fagioli concentram-se no escopo de engenharia — macaqueamento por cabos, guindastes SK e transportadores modulares autopropelidos — para enfrentar desafios únicos. Os principais operadores logísticos integrados como Maersk, DSV e Kuehne + Nagel incorporam essas capacidades em redes globais, agrupando corretagem aduaneira e financiamento de projetos. A aquisição da Schenker pela DSV por USD 16,0 bilhões quase dobra seu alcance em carga de projeto para 160.000 funcionários em 90 países, com USD 1,3 bilhão visados em economias de sinergia anuais até 2028.

A tecnologia agora molda as pontuações de licitação: a United Heavy Lift implementou o roteamento meteorológico da Syroco em 11 navios, alegando 10% de economia de combustível nas rotas do Atlântico Norte. As alianças regionais se multiplicam; BigLift e Chung Yang compartilham transportadores de convés para equilibrar as viagens de ida e volta Ásia-Europa. As barreiras à entrada permanecem altas devido às frotas intensivas em capital e à longa curva de treinamento para engenheiros de aparelhamento, sustentando uma fragmentação moderada com espaço para consolidação à medida que os pipelines de projetos se concentram em torno dos centros de energia renovável.

Líderes do Setor de Transporte de Cargas Superdimensionadas

A.P. Moller–Maersk

DHL Group

Kuehne + Nagel

C.H. Robinson

DSV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A DSV finalizou a aquisição da Schenker por USD 16,0 bilhões, criando um dos três maiores operadores globais de logística com expertise integrada em engenharia de cargas superdimensionadas.

- Abril de 2025: O investidor em infraestrutura Stonepeak adquiriu o Air Transport Services Group por USD 3,1 bilhões, ampliando o acesso a aeronaves cargueiras de fuselagem larga B767, A321 e A330 adequadas para movimentações superdimensionadas com prazo crítico.

- Março de 2025: A embarcação Boka Vanguard da Dockwise concluiu uma reforma de capacidade, permitindo fundações de energia eólica offshore mais pesadas em viagens transatlânticas.

- Janeiro de 2025: A ZIM comprometeu USD 2,3 bilhões para expansão da frota, adicionando novas embarcações com guias de célula reforçadas que acomodam carga geral no convés para cargas de projeto híbridas.

Escopo do Relatório Global do Mercado de Transporte de Cargas Superdimensionadas

| Rodoviário |

| Ferroviário |

| Marítimo e Vias Navegáveis Interiores |

| Aéreo |

| Construção e Infraestrutura |

| Petróleo e Gás |

| Energia Renovável (Eólica, Solar) |

| Mineração e Metais |

| Manufatura e Equipamentos Industriais |

| Aeroespacial e Defesa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Modo de Transporte | Rodoviário | |

| Ferroviário | ||

| Marítimo e Vias Navegáveis Interiores | ||

| Aéreo | ||

| Por Setor de Uso Final | Construção e Infraestrutura | |

| Petróleo e Gás | ||

| Energia Renovável (Eólica, Solar) | ||

| Mineração e Metais | ||

| Manufatura e Equipamentos Industriais | ||

| Aeroespacial e Defesa | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual do mercado de transporte de cargas superdimensionadas?

O tamanho do mercado de transporte de cargas superdimensionadas atingiu USD 317,17 bilhões em 2026 e está previsto para subir para USD 415,47 bilhões até 2031.

Qual modo de transporte está se expandindo mais rapidamente?

O frete marítimo é o modo de crescimento mais rápido com um CAGR de 8,39%, apoiado por novas embarcações semissubmersíveis e transportadores de convés específicos para projetos.

Por que a energia renovável está influenciando a demanda tão fortemente?

Componentes maiores de turbinas eólicas e fundações offshore pressionam os limites de peso e dimensão, impulsionando um CAGR de 11,25% para remessas relacionadas a energias renováveis.

Qual região está projetada para crescer mais rapidamente até 2031?

A Ásia-Pacífico lidera o crescimento com um CAGR de 9,02% devido a esquemas de infraestrutura de vários bilhões de dólares e à expansão do corredor da Iniciativa Cinturão e Rota.

Como as empresas estão lidando com a volatilidade dos custos de combustível?

Os operadores adotam planejamento de rotas por gêmeos digitais, cobertura de combustível e acordos de fretamento de prazo mais longo para gerenciar oscilações que podem mover as taxas diárias em 40-60%.

Qual grande consolidação remodelou o setor recentemente?

A aquisição da Schenker pela DSV por USD 16,0 bilhões em 2025 criou um dos maiores provedores de ponta a ponta do mundo com engenharia integrada de içamento pesado.

Página atualizada pela última vez em: