Taille et part du marché des consommables orthodontiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 4.08 Milliards de dollars |

| Taille du Marché (2030) | 5.56 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des consommables orthodontiques par Mordor Intelligence

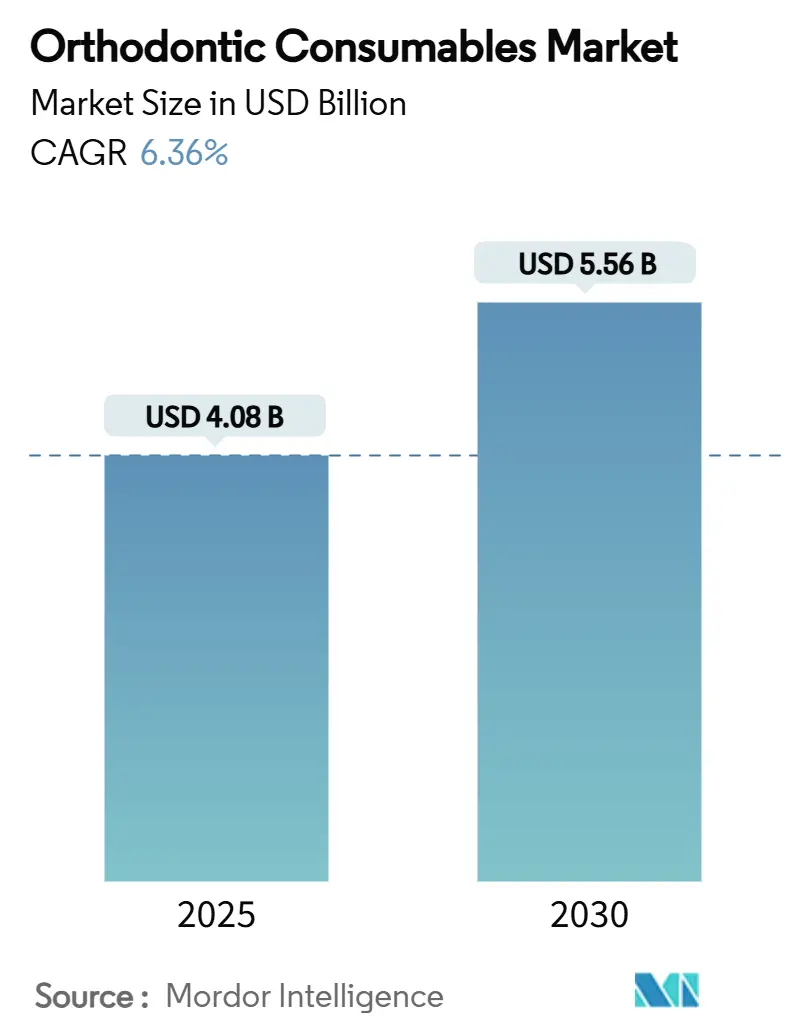

La taille du marché des consommables orthodontiques a atteint 4,08 milliards USD en 2025 et devrait progresser jusqu'à 5,56 milliards USD d'ici 2030, reflétant un TCAC de 6,36 % sur la période de prévision. La montée des exigences esthétiques, l'adoption rapide de l'impression 3D et la hausse post-pandémique des procédures chez les adultes contribuent ensemble à soutenir une croissance régulière des volumes. L'Amérique du Nord maintient un leadership clair grâce à une large couverture d'assurance et à un pouvoir d'achat discrétionnaire élevé, tandis que l'Asie-Pacifique enregistre l'expansion la plus rapide, les grandes populations à revenus intermédiaires adoptant l'orthodontie moderne. La différenciation technologique se concentre désormais sur les plateformes d'aligneurs améliorées par l'IA et les brackets auto-ligaturants qui réduisent le temps de fauteuil, incitant les cliniques à intégrer des flux de travail numériques qui diminuent les déchets de matériaux et améliorent la précision. Dans le même temps, les fluctuations des prix des matières premières et la pénurie d'orthodontistes qualifiés dans les régions à faibles revenus tempèrent les perspectives de croissance globales.

Principaux enseignements du rapport

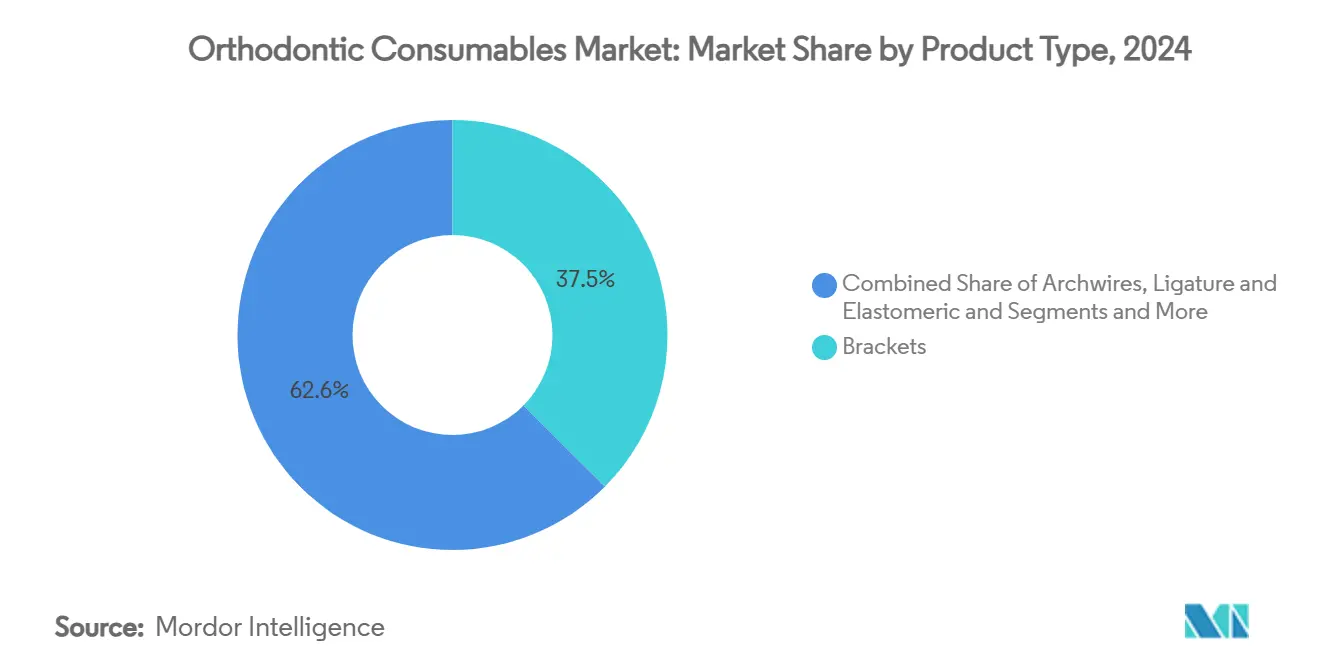

- Par type de produit, les brackets représentaient 37,45 % de la part du marché des consommables orthodontiques en 2024, et les variantes auto-ligaturantes devraient progresser à un TCAC de 8,38 % jusqu'en 2030.

- Par matériau, l'acier inoxydable représentait 44,68 % de la taille du marché des consommables orthodontiques en 2024, tandis que les matériaux céramiques devraient se développer à un TCAC de 9,46 % jusqu'en 2030.

- Par type de patient, les enfants et les adolescents représentaient 61,22 % du marché des consommables orthodontiques en 2024, tandis que le segment adulte progresse à un TCAC de 8,53 % jusqu'en 2030.

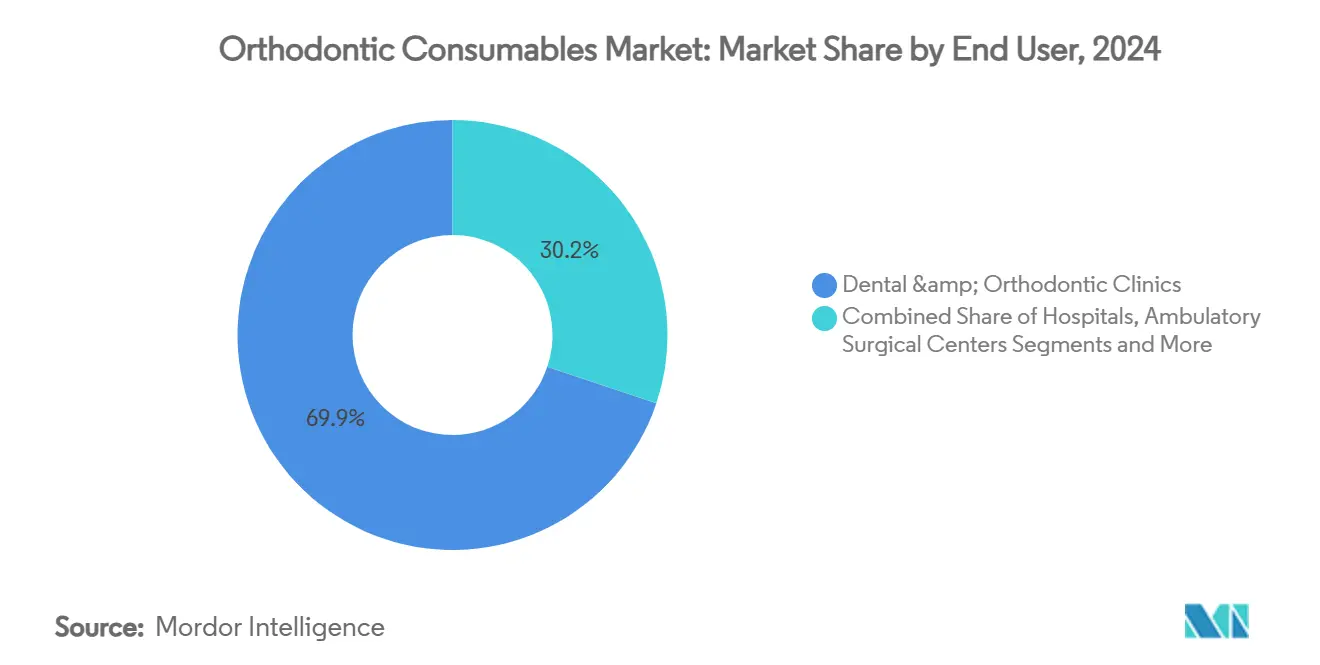

- Par utilisateur final, les cliniques dentaires et orthodontiques ont capté 69,85 % de la part des revenus en 2024, tandis que les cliniques à accès en ligne enregistrent le TCAC projeté le plus élevé à 9,58 % jusqu'en 2030.

- Par canal de distribution, les réseaux de revendeurs hors ligne dominaient avec 79,47 % de part en 2024 ; les plateformes en ligne progressent à un TCAC de 9,74 % jusqu'en 2030.

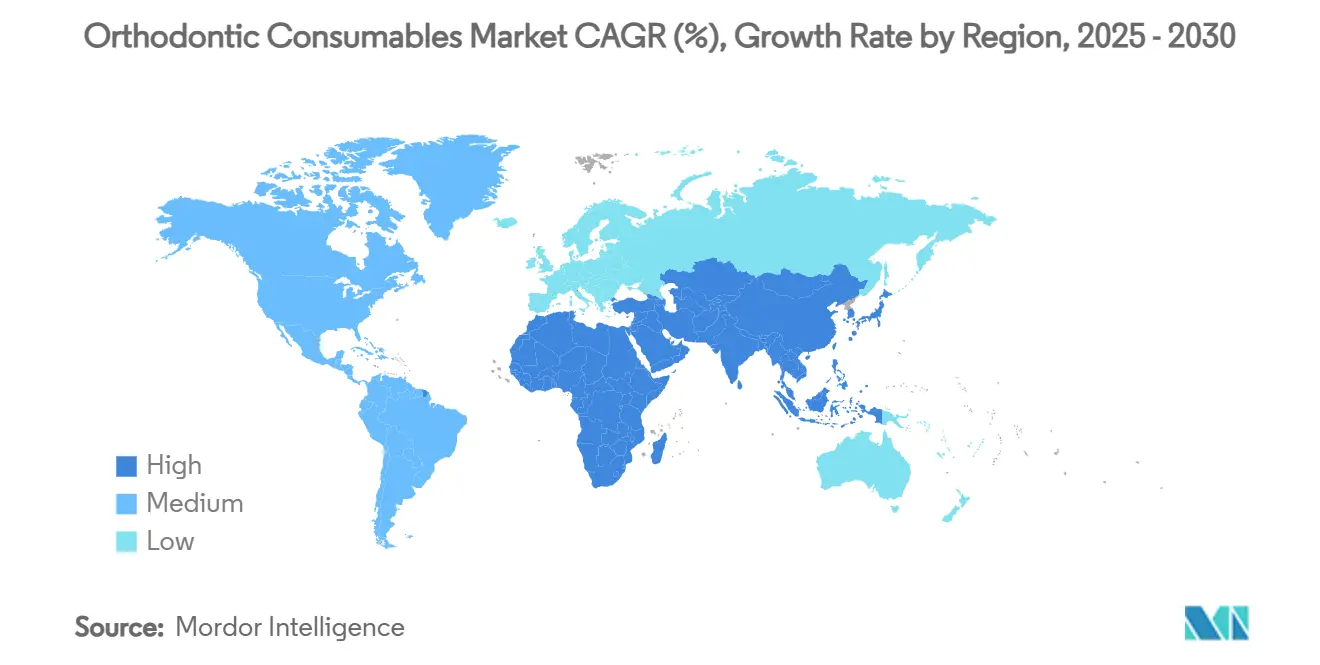

- Par géographie, l'Amérique du Nord était en tête avec 41,36 % de part du marché des consommables orthodontiques en 2024, mais l'Asie-Pacifique progresse le plus rapidement à un TCAC de 8,66 % jusqu'en 2030.

Tendances et perspectives du marché mondial des consommables orthodontiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante des malocclusions et accent sur l'esthétique | +1.2% | Mondial (plus fort en Amérique du Nord et en Europe) | Long terme (≥ 4 ans) |

| Hausse des procédures orthodontiques chez les adultes après la pandémie | +1.4% | Mondial, notamment en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption croissante des systèmes de brackets auto-ligaturants | +0.8% | Amérique du Nord et Europe ; expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration des consommables orthodontiques aux flux de travail numériques | +1.1% | Amérique du Nord et Europe en tête ; Asie-Pacifique en suiveur | Moyen terme (2-4 ans) |

| Réformes de l'assurance dentaire nationale élargissant la couverture | +0.9% | Amérique du Nord et Europe ; marchés émergents sélectifs | Long terme (≥ 4 ans) |

| Essor à court terme du tourisme orthodontique porté par les réseaux sociaux | +0.7% | Centres urbains mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des malocclusions et accent sur l'esthétique

La malocclusion touche désormais de vastes cohortes pédiatriques, dont environ 260 millions d'enfants en Chine seulement, soutenant une demande de base pour les thérapies correctives.[1]Xiaobing Li, « Consensus d'experts sur les thérapies orthodontiques pédiatriques des malocclusions chez l'enfant », Nature, nature.comUne conscience esthétique accrue motive de plus en plus le traitement chez les adultes, 72 % de la génération Z comparant activement leurs sourires en ligne et étant prêts à dépenser en moyenne 2 960 USD pour des procédures cosmétiques. Les plateformes sociales amplifient ces préférences et orientent l'attention des consommateurs vers les brackets céramiques discrets et les aligneurs transparents. Les praticiens signalent un glissement régulier des seuils d'intervention purement fonctionnels vers une acceptation cosmétique élective, élargissant le marché des consommables orthodontiques. Les experts en santé publique soulignent l'intervention précoce comme voie vers une réduction de l'incidence des malocclusions sur toute la vie, ce qui souligne les besoins en consommables à long terme. Ensemble, la nécessité croissante et les attentes cosmétiques en hausse reconfigurent la gamme de produits vers des solutions visuellement discrètes et spécifiques au patient.

Adoption croissante des systèmes de brackets auto-ligaturants

Les brackets auto-ligaturants passifs réduisent la friction et raccourcissent la durée du traitement, des revues cliniques notant une protrusion de l'incisive supérieure de +5,2° et une protrusion de l'incisive inférieure de +4,8° lors de l'alignement.[2]Corinna Seidel, « Modifications d'inclinaison des incisives lors du traitement orthodontique avec des brackets auto-ligaturants passifs », Journal of Clinical Medicine, mdpi.comLa plateforme Damon illustre des raffinements de conception itératifs, passant de charnières mécaniques à des clips de profil plus bas qui améliorent le confort du patient. La CFAO et l'impression 3D au cabinet permettent désormais des dimensions de gorge personnalisées qui réduisent les ajustements de fil et les visites d'urgence, améliorant la rentabilité des cliniques. La dynamique d'adoption reflète les économies de temps de fauteuil et la réduction des changements d'élastomères, même si le consensus scientifique sur la supériorité claire par rapport aux brackets conventionnels reste nuancé. Les fabricants continuent d'investir dans la durabilité des clips passifs et les revêtements esthétiques résistants aux taches, signalant un glissement progressif vers une biomécanique sans friction dans le marché des consommables orthodontiques.

Hausse des procédures orthodontiques chez les adultes après la pandémie

Plus de 70 % des orthodontistes signalent des volumes de cas adultes plus élevés, attribuant la demande à une plus grande exposition aux écrans et aux vidéoconférences qui mettent en évidence l'alignement dentaire. La surveillance à distance assistée par IA permet aux cliniciens de réduire les visites en cabinet tout en maintenant le contrôle de la biomécanique, ce qui correspond aux contraintes d'emploi du temps des adultes. Des adjuvants avancés tels que la micro-ostéoperforation triplent la vitesse de déplacement dentaire à 1,02 mm par mois sans augmenter le risque de résorption radiculaire, rendant les délais de traitement adulte plus prévisibles. Les adultes se tournent vers les aligneurs transparents et les brackets céramiques qui disparaissent lors des appels vidéo, stimulant l'adoption de consommables haut de gamme. Les durées de traitement prolongées et les matériaux à prix plus élevés augmentent le chiffre d'affaires par patient, assurant une hausse durable pour le marché des consommables orthodontiques.

Intégration des consommables orthodontiques aux flux de travail numériques

Les flux de travail numériques de bout en bout convertissent les pièces standard en appareils personnalisés le jour même. La précision de la numérisation intra-orale atteint 98 % pour la planification du traitement, tandis que la segmentation dentaire par IA rivalise avec cette précision. Les imprimantes 3D fabriquent des attachements d'aligneurs spécifiques au patient qui résistent aux taches et délivrent une application de force reproductible. Les plateformes de CFAO génèrent des bases de brackets sur mesure qui améliorent la résistance au collage et simplifient le débaguage. Ce changement repositionne les consommables comme des actifs premium pilotés par les données plutôt que comme des produits interchangeables au sein du secteur des consommables orthodontiques. À mesure que les cliniques adoptent des imprimantes au fauteuil, les fournisseurs qui regroupent logiciels, imprimantes et matériaux validés sécurisent des revenus récurrents tout en réduisant les délais de livraison pour les praticiens.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Lacunes de remboursement dans les marchés émergents | -0.7% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Hausse des prix des matières premières (Ni-Ti, céramique) | -0.9% | Mondial, avec l'effet le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Résistance clinique aux modèles d'aligneurs en vente directe aux consommateurs | -0.6% | Amérique du Nord et Europe ; répercussions mondiales | Court terme (≤ 2 ans) |

| Pénurie d'orthodontistes qualifiés dans les régions à faibles revenus | -0.8% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes de remboursement dans les marchés émergents

La couverture d'assurance reste fragmentaire dans de nombreuses économies à revenus intermédiaires, imposant des paiements directs qui découragent les soins orthodontiques électifs. Une enquête nationale en Palestine a révélé que 65 % des enfants nécessitaient une intervention, mais les taux d'accès restent faibles en raison des obstacles financiers.[3]H. Amro, « Une enquête nationale complète sur la prévalence des malocclusions chez les enfants palestiniens », BMC Oral Health, biomedcentral.comDes études de préférences similaires en Pologne et au Chili montrent que les cohortes adultes préfèrent les soins supervisés par un orthodontiste aux aligneurs à faire soi-même, acceptant des prix plus élevés pour la qualité mais restant contraintes par un remboursement limité. Les programmes gouvernementaux privilégient souvent les affections aiguës, laissant l'orthodontie sans financement. Il en résulte une concentration du marché des consommables orthodontiques dans les régions développées, même si les besoins non satisfaits augmentent ailleurs. Les fabricants se heurtent ainsi à des plafonds de volume dans les zones géographiques sensibles aux prix jusqu'à l'émergence de régimes d'assurance plus complets.

Hausse des prix des matières premières (Ni-Ti, céramique)

Les alliages nickel-titane font face à des perturbations d'approvisionnement alors que les fonderies indonésiennes suspendent leur production, exposant les coûts des fils orthodontiques à des hausses soudaines. La demande de titane de l'aérospatiale concurrence les acheteurs médicaux, tandis que les fabricants de composants céramiques opèrent près de leur capacité maximale, augmentant le risque d'approvisionnement. Les marchés de l'acier inoxydable fluctuent sous l'effet des tensions géopolitiques et des droits de douane atteignant 54 % sur certains articles dentaires importés aux États-Unis, comprimant les marges unitaires pour les cliniques et les fournisseurs. Les producteurs réagissent en diversifiant leurs sources d'approvisionnement et en explorant des alternatives à revêtement de surface, mais la qualification des alliages et les obstacles réglementaires retardent la mise sur le marché commerciale. La volatilité persistante impose une gestion rigoureuse des stocks et pourrait faire monter les prix des produits finis, freinant la demande en aval dans le marché des consommables orthodontiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les gains d'efficacité propulsent les systèmes auto-ligaturants

Les brackets représentaient 37,45 % de la part du marché des consommables orthodontiques en 2024, soulignant leur rôle de composant central des thérapies fixes. Les arcs — notamment les modèles super-élastiques en nickel-titane — restent le complément essentiel, délivrant une force légère et continue qui raccourcit les phases d'alignement initiales. Les ligatures et les élastomères restent appréciés lorsqu'un contrôle rotationnel précis est requis, bien que certains cabinets limitent désormais leur utilisation aux corrections de torque complexes.

Les brackets auto-ligaturants se développent à un TCAC de 8,38 % alors que les cliniques adoptent les avantages de réduction du temps de fauteuil et de la friction. Les conceptions à clips passifs améliorent le confort du patient et simplifient l'hygiène, tandis que les gorges personnalisées par CFAO réduisent les ajustements de fil et les visites d'urgence. Les fabricants orientent leur R&D vers des profils métalliques plus fins et des boîtiers céramiques résistants aux taches, créant un pipeline d'options haut de gamme qui différencient les cabinets axés sur l'esthétique adulte.

Par matériau : les céramiques esthétiques réduisent l'écart avec l'acier inoxydable

L'acier inoxydable représentait 44,68 % de la taille du marché des consommables orthodontiques en 2024, apprécié pour sa durabilité, sa malléabilité et son efficacité en termes de coût. Les alliages nickel-titane complètent l'acier dans les situations exigeant une récupération super-élastique, tandis que les mélanges polymères alimentent l'essor des aligneurs transparents en ajoutant une résistance aux taches et une mémoire élastique.

Les brackets céramiques enregistrent un TCAC de 9,46 % alors que les adultes privilégient les appareils discrets qui s'accordent à la teinte des dents. Les formulations récentes améliorent la ténacité à la rupture et la translucidité, surmontant les préoccupations historiques de fiabilité et permettant aux praticiens de proposer des options sans métal dans les cas à force modérée. Des traitements de surface tels que les nanorevêtements TiN-Cu renforcent davantage les composants en acier, illustrant comment les métaux établis adoptent des améliorations haute technologie pour défendre leur part face à la dynamique des céramiques.

Par type de patient : la dynamique adulte complète le cœur pédiatrique

Les enfants et les adolescents représentaient 61,22 % de la part du marché des consommables orthodontiques en 2024, reflétant des schémas d'orientation bien établis et les bénéfices cliniques d'une intervention pendant le développement dentaire. Les protocoles préventifs, notamment les extractions interceptives et l'expansion palatine, continuent de soutenir des volumes élevés de brackets et d'arcs dans cette cohorte.

Les traitements adultes progressent à un TCAC de 8,53 %, ajoutant des revenus supplémentaires grâce à des régimes plus longs et à des solutions transparentes ou céramiques haut de gamme. Des facilitateurs de flux de travail tels que la surveillance à distance guidée par IA et les techniques de micro-ostéoperforation améliorent encore l'acceptabilité parmi les professionnels actifs qui exigent des délais prévisibles. Ensemble, la composition démographique élargit la taille du marché des consommables orthodontiques en combinant des démarrages pédiatriques à volume élevé avec des traitements adultes à valeur plus élevée.

Par utilisateur final : les cliniques hybrides intègrent la supervision numérique

Les cliniques dentaires et orthodontiques ont capté 69,85 % de la taille du marché des consommables orthodontiques en 2024, soutenues par l'alignement des assurances et l'expertise établie au fauteuil. Les hôpitaux continuent de traiter les cas syndromiques ou chirurgicaux nécessitant une coordination multidisciplinaire, soutenant la demande d'arcs spécialisés et d'unités d'ancrage.

Les cliniques à accès en ligne affichent un TCAC de 9,58 % en intégrant une surveillance par IA qui réduit les rendez-vous physiques sans compromettre la supervision. L'insistance des régulateurs sur les diagnostics en cabinet à la suite d'échecs retentissants des modèles de vente directe aux consommateurs redirige le flux de cas vers ces modèles hybrides, renforçant le volume de consommables tout en consolidant les normes cliniques. En conséquence, les contrats d'approvisionnement regroupent de plus en plus les logiciels de planification numérique avec le matériel pour assurer la fidélité des cabinets et un débit à long terme.

Par canal de distribution : le commerce électronique fait pression mais augmente la portée des revendeurs

Les réseaux de revendeurs hors ligne commandaient 79,47 % de la taille du marché des consommables orthodontiques en 2024, appréciés pour le support technique, la formation et la gestion des stocks en flux tendu. Les démonstrations en personne restent essentielles lorsque les cliniques évaluent des systèmes de collage avancés ou des imprimantes 3D nécessitant une certification du personnel.

Les plateformes en ligne progressent à un TCAC de 9,74 % alors que les acheteurs recherchent une tarification transparente et une exécution rapide pour les brackets, fils et auxiliaires courants. Les grands distributeurs étendent désormais leurs vitrines vers des places de marché numériques complètes, combinant la livraison le lendemain avec des tutoriels produits à distance pour préserver la qualité de service. L'approche à double canal assure un large accès tout en permettant aux cabinets de tirer parti des économies du commerce électronique pour les articles courants et de conserver des conseils d'experts pour les achats à risque plus élevé.

Analyse géographique

L'Amérique du Nord détenait une part de 41,36 % du marché des consommables orthodontiques en 2024, portée par une forte couverture d'assurance et une adoption généralisée des thérapies haut de gamme. Les récentes hausses de droits de douane sur les alliages importés ajoutent cependant une pression sur les coûts et pourraient encourager la fabrication nationale. Les États-Unis connaissent une pénétration mature des aligneurs, tandis que le Canada tire parti des nouveaux avantages dentaires publics pour élargir l'accès.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 8,66 % alors que la Chine et l'Inde augmentent les dépenses de la classe moyenne pour les soins de santé électifs. La Chine seule compte 260 millions d'enfants atteints de malocclusion et affiche une demande robuste pour les aligneurs avancés. Les fabricants régionaux exploitent l'impression 3D locale pour fournir des pièces sur mesure à moindre coût, complétant les marques internationales qui ouvrent de nouveaux centres de production.

L'Europe affiche une expansion régulière soutenue par des réglementations de qualité strictes et une culture de pratique fondée sur les preuves. Le volume de chirurgie orthognathique en Allemagne augmente de 2,5 % par an, confirmant une acceptation accrue de la correction complète. Les priorités de durabilité plus larges en Europe stimulent l'intérêt pour les emballages recyclables et les matériaux de brackets respectueux de l'environnement.

Paysage concurrentiel

La concurrence est modérée mais tend vers la consolidation alors que les principaux fournisseurs intègrent la planification par IA, l'impression 3D et la logistique rapide. L'acquisition de Cubicure par Align Technology renforce la capacité de personnalisation de masse, tandis que Solventum lance des attachements d'aligneurs imprimés qui simplifient l'application au fauteuil. La plateforme Spark d'Ormco introduit des correcteurs de Classe II BiteSync et un collage sans résine qui préserve l'émail. Des nouveaux entrants soutenus par des fonds de capital-risque tels que KLOwen Orthodontics obtiennent de nouveaux financements pour développer des solutions métalliques auto-ligaturantes personnalisées, reflétant la confiance des investisseurs dans le matériel de précision de niche. Le marché mondial assiste également au recul des modèles d'aligneurs en vente directe aux consommateurs, à la suite de la faillite de SmileDirectClub et de la suspension des ventes Byte par Dentsply Sirona, ce qui souligne l'insistance des régulateurs sur les diagnostics au fauteuil. Les fournisseurs établis positionnent désormais la surveillance à distance comme un complément aux soins en cabinet, plutôt qu'un substitut, pour satisfaire aux exigences de qualité des soins et préserver la confiance professionnelle. Les entreprises de taille intermédiaire répondent en forgeant des alliances de distribution avec des revendeurs à service complet qui proposent des packages groupés de logiciels et de formation, élargissant leur portée sans reproduire une infrastructure à grande échelle.

La volatilité des prix du nickel, du titane et des céramiques incite à des arrangements d'approvisionnement stratégiques et à des programmes de qualification de fournisseurs secondaires conçus pour stabiliser les coûts. Les grands acteurs couvrent leur exposition par l'intégration verticale ou des contrats d'approvisionnement à long terme, tandis que les petites entreprises explorent des alliages alternatifs tels que le cuivre-nickel-titane pour équilibrer performance et disponibilité. Les portefeuilles de propriété intellectuelle s'étendent au-delà du matériel vers les algorithmes d'IA pour la planification du traitement, créant de nouveaux avantages concurrentiels qui récompensent la propriété des données.

Les principaux fournisseurs laissent un espace suffisant pour les spécialistes régionaux qui adaptent leurs produits aux normes esthétiques et aux niveaux de prix locaux. Ces entreprises exploitent souvent des canaux en ligne à forte croissance et des cadres réglementaires plus légers pour introduire des innovations progressives. Dans l'ensemble, la concurrence pivote de la pure supériorité produit vers la profondeur de la plateforme, l'intégration des services et la résilience de la chaîne d'approvisionnement dans le marché des consommables orthodontiques.

Leaders du secteur des consommables orthodontiques

Envista Holdings

Solventum

Align Technology

Dentsply Sirona

Straumann Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Ormco Corporation a lancé les Retainers Spark et le Correcteur de Classe II BiteSync aux États-Unis.

- Avril 2025 : Ormco Corporation a introduit EtchFree Bonding, un système adhésif sans résine.

- Avril 2025 : Angel Aligner a ouvert sa première installation de fabrication aux États-Unis et a dévoilé le système d'aligneurs KiD pour les soins pédiatriques.

Portée du rapport mondial sur le marché des consommables orthodontiques

| Brackets |

| Arcs |

| Ligatures et élastomères |

| Adhésifs et agents de collage |

| Bagues et tubes buccaux |

| Autres (séparateurs, ressorts, etc.) |

| Acier inoxydable |

| Nickel-titane (Ni-Ti) |

| Céramique |

| Polymères/composites |

| Enfants et adolescents |

| Adultes |

| Cliniques dentaires et orthodontiques |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Instituts académiques et de recherche |

| Réseau de vente au détail hors ligne / réseau de revendeurs |

| Plateformes en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Brackets | |

| Arcs | ||

| Ligatures et élastomères | ||

| Adhésifs et agents de collage | ||

| Bagues et tubes buccaux | ||

| Autres (séparateurs, ressorts, etc.) | ||

| Par matériau | Acier inoxydable | |

| Nickel-titane (Ni-Ti) | ||

| Céramique | ||

| Polymères/composites | ||

| Par type de patient | Enfants et adolescents | |

| Adultes | ||

| Par utilisateur final | Cliniques dentaires et orthodontiques | |

| Hôpitaux | ||

| Centres chirurgicaux ambulatoires | ||

| Instituts académiques et de recherche | ||

| Par canal de distribution | Réseau de vente au détail hors ligne / réseau de revendeurs | |

| Plateformes en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

1. Quelle est la taille actuelle du marché des consommables orthodontiques ?

La taille du marché des consommables orthodontiques s'élevait à 4,08 milliards USD en 2025 et devrait atteindre 5,56 milliards USD d'ici 2030.

2. Quelle catégorie de produits domine les ventes mondiales ?

Les brackets restent la plus grande catégorie, représentant 37,45 % des revenus en 2024.

3. Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'urbanisation rapide, l'expansion des populations à revenus intermédiaires et une conscience esthétique accrue alimentent un TCAC de 8,66 % de la demande en Asie-Pacifique.

4. Comment les flux de travail numériques modifient-ils la demande de consommables ?

L'impression 3D et la planification pilotée par IA convertissent les pièces standard en appareils personnalisés produits sur place le jour même, augmentant la demande de matériaux haut de gamme spécifiques au patient.

5. Quels risques pourraient ralentir la croissance du marché ?

La volatilité des prix des matières premières, les lacunes de remboursement dans les économies émergentes et la pénurie d'orthodontistes qualifiés dans les régions à faibles revenus pourraient freiner une adoption plus large.

Dernière mise à jour de la page le: