Tamanho e Participação do Mercado de Consumíveis Ortodônticos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

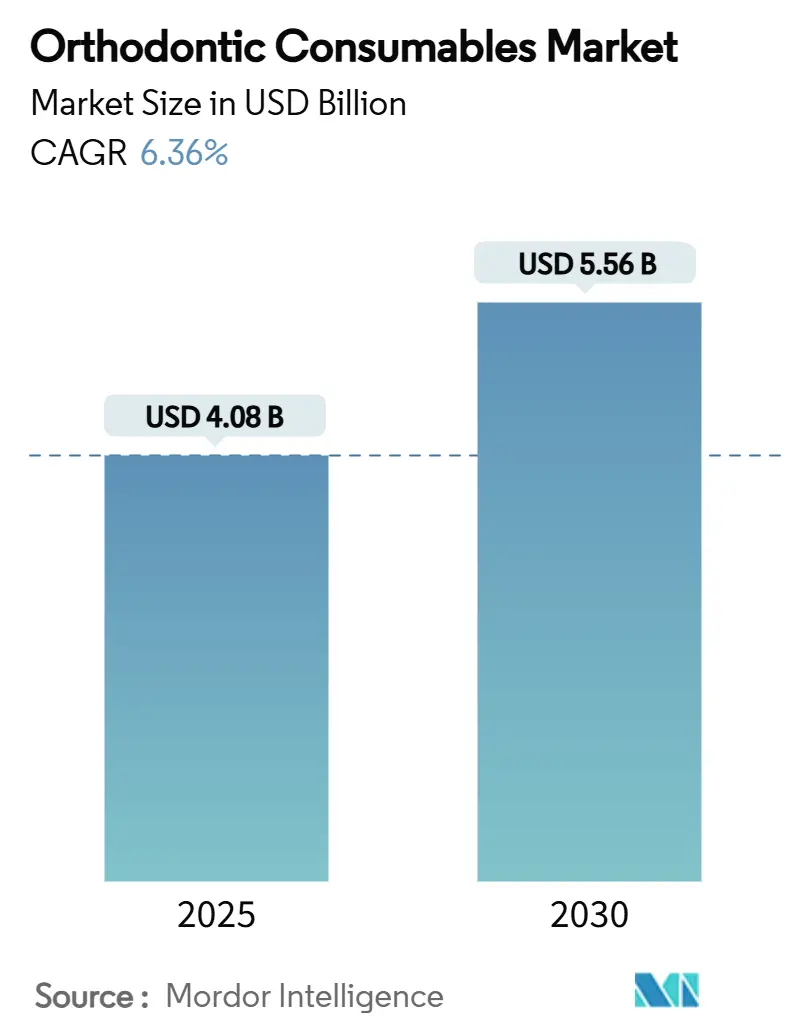

| Tamanho do Mercado (2025) | 4.08 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.56 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consumíveis Ortodônticos por Mordor Intelligence

O tamanho do mercado de consumíveis ortodônticos atingiu USD 4,08 bilhões em 2025 e está projetado para avançar para USD 5,56 bilhões até 2030, refletindo um CAGR de 6,36% durante o período de previsão. O aumento das expectativas estéticas, a rápida adoção da impressão 3D e o aumento pós-pandemia de procedimentos em adultos reforçam conjuntamente o crescimento constante do volume. A América do Norte mantém clara liderança graças à ampla cobertura de seguros e aos elevados gastos discricionários, enquanto a Ásia-Pacífico registra a expansão mais rápida à medida que grandes populações de renda média adotam a ortodontia moderna. A diferenciação tecnológica agora se concentra em plataformas de alinhadores aprimoradas por IA e bráquetes autoligáveis que reduzem o tempo de cadeira, levando as clínicas a integrar fluxos de trabalho digitais que reduzem o desperdício de material e aumentam a precisão. Ao mesmo tempo, as oscilações nos preços das matérias-primas e a escassez de ortodontistas treinados em regiões de baixa renda moderam a perspectiva geral de crescimento.

Principais Conclusões do Relatório

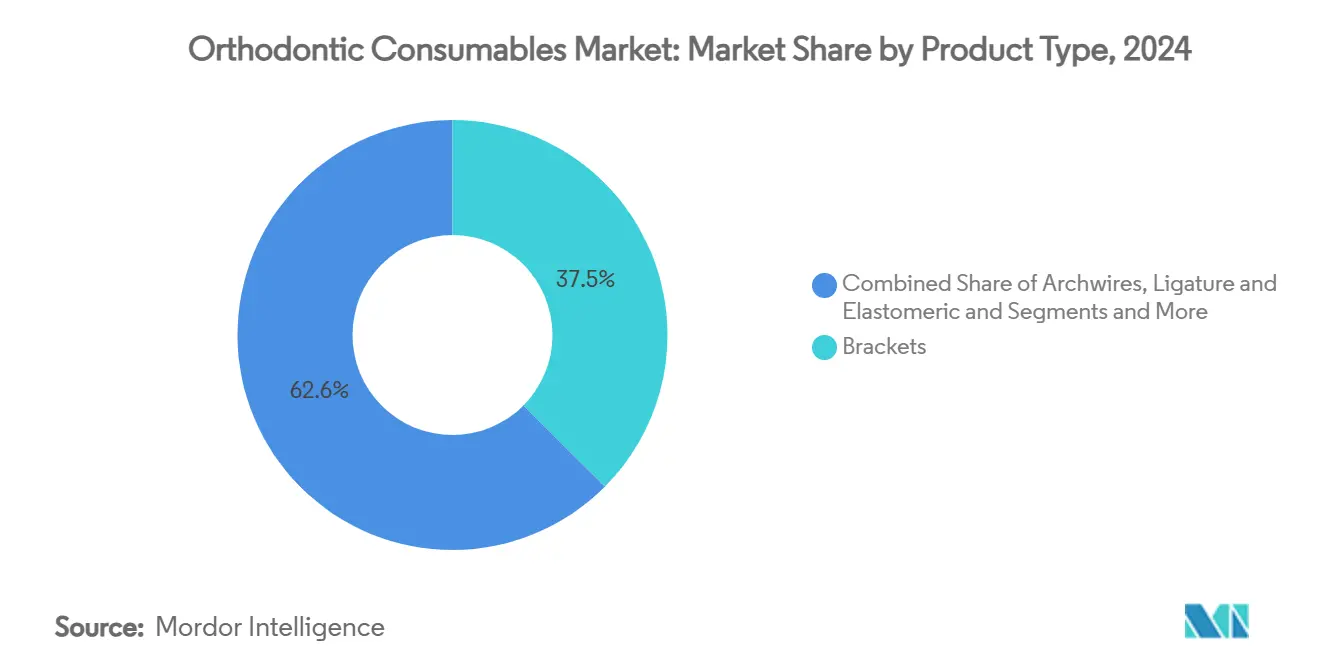

- Por tipo de produto, os bráquetes detinham 37,45% da participação do mercado de consumíveis ortodônticos em 2024, e as variantes autoligáveis devem crescer a um CAGR de 8,38% até 2030.

- Por material, o aço inoxidável representou 44,68% do tamanho do mercado de consumíveis ortodônticos em 2024, enquanto os materiais cerâmicos têm previsão de expansão a um CAGR de 9,46% até 2030.

- Por tipo de paciente, crianças e adolescentes representaram 61,22% do mercado de consumíveis ortodônticos em 2024, enquanto o segmento adulto avança a um CAGR de 8,53% até 2030.

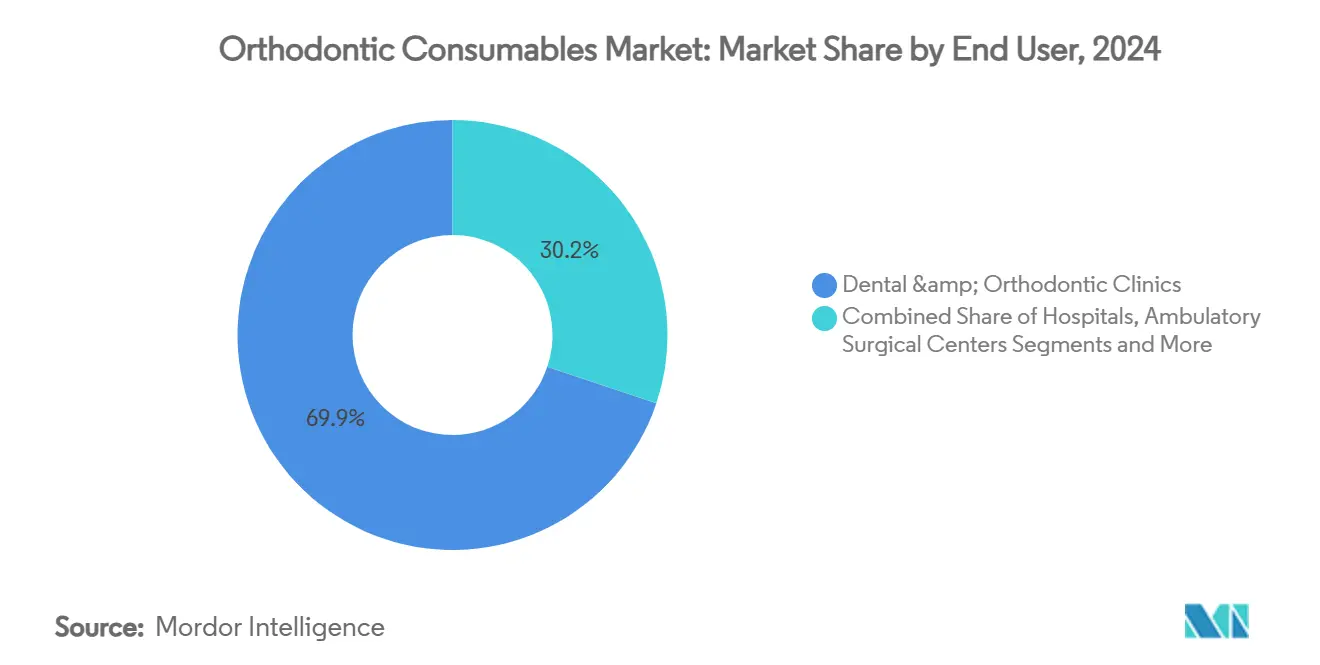

- Por usuário final, clínicas odontológicas e ortodônticas capturaram 69,85% da participação de receita em 2024, enquanto as clínicas habilitadas online registram o maior CAGR projetado de 9,58% até 2030.

- Por canal de distribuição, as redes de revendedores offline dominaram com 79,47% de participação em 2024; as plataformas online crescem a um CAGR de 9,74% até 2030.

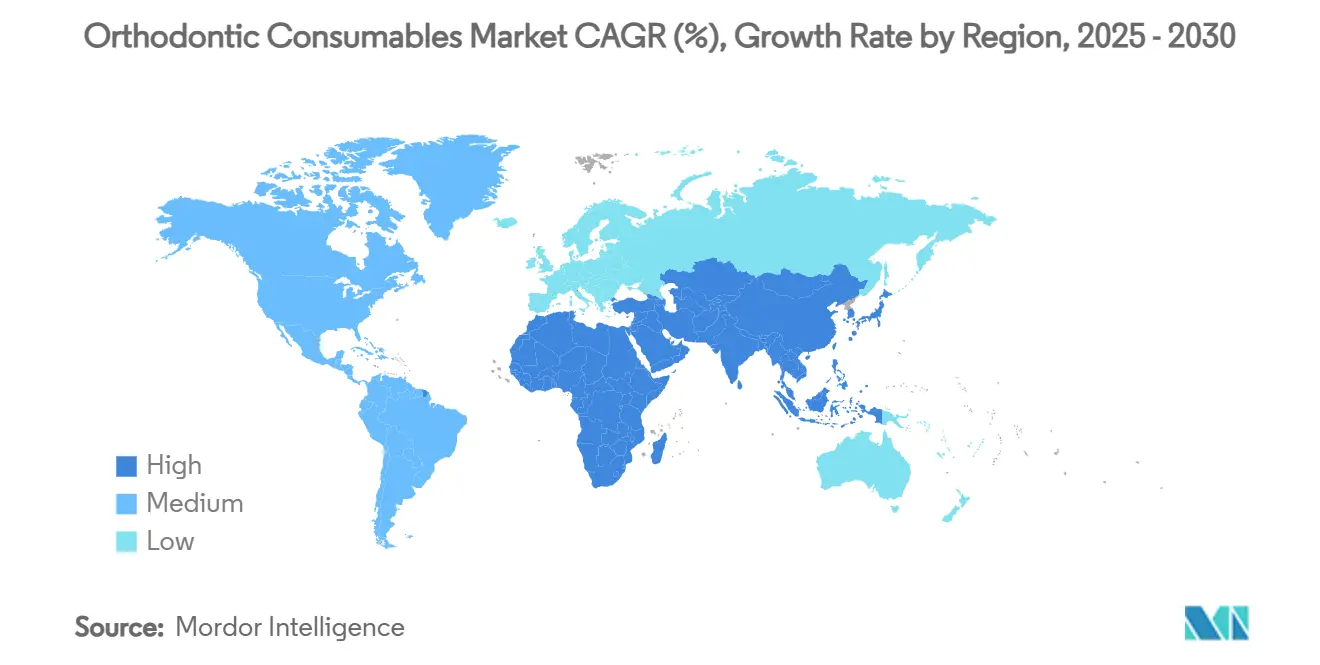

- Por geografia, a América do Norte liderou com 41,36% de participação do mercado de consumíveis ortodônticos em 2024, mas a Ásia-Pacífico avança mais rapidamente a um CAGR de 8,66% até 2030.

Tendências e Perspectivas do Mercado Global de Consumíveis Ortodônticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de má oclusão e foco estético | +1.2% | Global (mais forte na América do Norte e Europa) | Longo prazo (≥ 4 anos) |

| Aumento de procedimentos ortodônticos em adultos pós-pandemia | +1.4% | Global, especialmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescente adoção de sistemas de bráquetes autoligáveis | +0.8% | América do Norte e Europa; expandindo para APAC | Médio prazo (2-4 anos) |

| Integração de consumíveis ortodônticos com fluxo de trabalho digital | +1.1% | América do Norte e Europa liderando; APAC seguindo | Médio prazo (2-4 anos) |

| Reformas nacionais de seguro odontológico ampliando a cobertura | +0.9% | América do Norte e Europa; mercados emergentes seletivos | Longo prazo (≥ 4 anos) |

| Boom de curto prazo impulsionado pelo turismo ortodôntico nas redes sociais | +0.7% | Centros urbanos globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente prevalência de má oclusão e foco estético

A má oclusão afeta agora grandes coortes pediátricas, incluindo uma estimativa de 260 milhões de crianças somente na China, sustentando a demanda de base por terapias corretivas.[1]Xiaobing Li, "Consenso de Especialistas sobre Terapias Ortodônticas Pediátricas de Má Oclusão em Crianças," Nature, nature.comA maior conscientização estética motiva cada vez mais o tratamento entre adultos, com 72% da Geração Z comparando ativamente sorrisos online e dispostos a gastar em média USD 2.960 em procedimentos cosméticos. As plataformas sociais amplificam essas preferências e redirecionam a atenção dos consumidores para bráquetes cerâmicos de baixo perfil e alinhadores transparentes. Os profissionais relatam uma mudança constante dos limiares de intervenção puramente funcional para a aceitação cosmética eletiva, ampliando o mercado de consumíveis ortodônticos. Especialistas em saúde pública destacam a intervenção precoce como um caminho para reduzir a incidência de má oclusão ao longo da vida, o que reforça os requisitos de consumíveis a longo prazo. Em conjunto, a necessidade crescente e as expectativas cosméticas em alta reformulam o mix de produtos em direção a soluções visualmente discretas e específicas para cada paciente.

Crescente adoção de sistemas de bráquetes autoligáveis

Os bráquetes autoligáveis passivos reduzem o atrito e encurtam a duração do tratamento, com revisões clínicas observando inclinação do incisivo superior de +5,2° e inclinação do incisivo inferior de +4,8° durante o alinhamento.[2]Corinna Seidel, "Mudanças de Inclinação nos Incisivos Durante o Tratamento Ortodôntico com Bráquetes Autoligáveis Passivos," Journal of Clinical Medicine, mdpi.comA plataforma Damon ilustra refinamentos de design iterativos, passando de dobradiças mecânicas para clipes de perfil mais baixo que melhoram o conforto do paciente. O CAD/CAM e a impressão 3D no consultório agora permitem dimensões de slot personalizadas que reduzem os ajustes de arco, aumentando a rentabilidade da clínica. O impulso de adoção reflete a economia de tempo de cadeira e menos trocas de elastômeros, embora o consenso científico sobre a clara superioridade em relação aos bráquetes convencionais permaneça matizado. Os fabricantes continuam a investir na durabilidade do clipe passivo e em revestimentos estéticos resistentes a manchas, sinalizando uma mudança incremental em direção à biomecânica sem atrito no mercado de consumíveis ortodônticos.

Aumento de procedimentos ortodônticos em adultos pós-pandemia

Mais de 70% dos ortodontistas relatam maiores volumes de casos em adultos, atribuindo a demanda à maior exposição a telas e videoconferências que destacam o alinhamento dental. O monitoramento remoto assistido por IA permite que os clínicos reduzam as visitas ao consultório mantendo o controle sobre a biomecânica, o que se alinha às restrições de agenda dos adultos. Adjuvantes avançados, como a micro-osteoperfuração, triplicam a velocidade de movimentação dentária para 1,02 mm por mês sem aumentar o risco de reabsorção radicular, tornando os cronogramas para adultos mais previsíveis. Os adultos gravitam em direção a alinhadores transparentes e bráquetes cerâmicos que desaparecem nas videochamadas, impulsionando a adoção de consumíveis premium. Durações de tratamento estendidas e materiais de maior preço elevam a receita por paciente, garantindo um aumento duradouro para o mercado de consumíveis ortodônticos.

Integração de consumíveis ortodônticos com fluxo de trabalho digital

Os fluxos de trabalho digitais de ponta a ponta convertem peças de estoque em aparelhos personalizados no mesmo dia. A precisão do escaneamento intraoral atinge 98% para o planejamento do tratamento, enquanto a segmentação dentária por IA rivaliza com essa precisão. As impressoras 3D fabricam acessórios de alinhadores específicos para cada paciente que resistem a manchas e proporcionam aplicação de força repetível. As plataformas CAD/CAM geram bases de bráquetes personalizadas que melhoram a resistência de adesão e simplificam a descolagem. A mudança reposiciona os consumíveis como ativos premium orientados por dados, em vez de commodities intercambiáveis dentro do setor de consumíveis ortodônticos. À medida que as clínicas adotam impressoras no consultório, os fornecedores que agrupam software, impressoras e materiais validados garantem receita recorrente enquanto reduzem os prazos de entrega para os profissionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de reembolso em mercados emergentes | -0.7% | APAC, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Aumento dos preços de matérias-primas (Ni-Ti, cerâmica) | -0.9% | Global, com efeito mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Resistência clínica contra modelos de alinhadores diretos ao consumidor | -0.6% | América do Norte e Europa; repercussão mundial | Curto prazo (≤ 2 anos) |

| Escassez de ortodontistas qualificados em regiões de baixa renda | -0.8% | APAC, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de reembolso em mercados emergentes

A cobertura de seguros permanece irregular em muitas economias de renda média, forçando pagamentos do próprio bolso que desencorajam o tratamento ortodôntico eletivo. Uma pesquisa nacional na Palestina constatou que 65% das crianças necessitavam de intervenção, mas as taxas de acesso permanecem baixas devido às barreiras de custo.[3]H. Amro, "Uma Pesquisa Nacional Abrangente sobre a Prevalência de Má Oclusão em Crianças Palestinas," BMC Oral Health, biomedcentral.comEstudos de preferência semelhantes na Polônia e no Chile mostram que as coortes adultas preferem o atendimento supervisionado por ortodontistas em vez de alinhadores faça-você-mesmo, aceitando preços mais altos pela qualidade, mas ainda limitadas pelo reembolso restrito. Os programas governamentais frequentemente priorizam condições agudas, deixando a ortodontia sem financiamento. O resultado é uma concentração do mercado de consumíveis ortodônticos nas regiões desenvolvidas, mesmo com o aumento da necessidade não atendida em outros lugares. Os fabricantes, portanto, enfrentam tetos de volume em geografias sensíveis a preços até que surjam esquemas de seguro mais abrangentes.

Aumento dos preços de matérias-primas (Ni-Ti, cerâmica)

As ligas de níquel-titânio enfrentam interrupções no fornecimento à medida que as fundições indonésias pausam a produção, expondo os custos de arcos ortodônticos a picos repentinos. A demanda por titânio da indústria aeroespacial pressiona os compradores do setor médico, enquanto os fabricantes de componentes cerâmicos operam próximos à capacidade, aumentando o risco de aquisição. Os mercados de aço inoxidável oscilam com tensões geopolíticas e tarifas que chegam a 54% em alguns itens odontológicos importados nos Estados Unidos, comprimindo as margens unitárias para clínicas e fornecedores. Os produtores respondem diversificando o fornecimento e explorando alternativas com revestimento de superfície, mas a qualificação de ligas e os obstáculos regulatórios atrasam o lançamento comercial. A volatilidade persistente força uma gestão cuidadosa de estoques e pode elevar os preços dos produtos acabados, restringindo a demanda downstream no mercado de consumíveis ortodônticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Ganhos de eficiência impulsionam os sistemas autoligáveis

Os bráquetes representaram 37,45% da participação do mercado de consumíveis ortodônticos em 2024, sublinhando seu papel como componente âncora das terapias fixas. Os arcos — especialmente os designs superelásticos de níquel-titânio — permanecem o complemento essencial, proporcionando força leve contínua que encurta as fases iniciais de alinhamento. As ligaduras e os elastômeros ainda são preferidos onde é necessário controle rotacional preciso, embora algumas práticas agora limitem seu uso a correções complexas de torque.

Os bráquetes autoligáveis estão se expandindo a um CAGR de 8,38% à medida que as clínicas adotam os benefícios de menor tempo de cadeira e atrito reduzido. Os designs de clipe passivo melhoram o conforto do paciente e simplificam a higiene, enquanto os slots personalizados por CAD/CAM reduzem os ajustes de arco e as visitas de emergência. Os fabricantes canalizam P&D para perfis metálicos mais finos e estruturas cerâmicas resistentes a manchas, criando um pipeline de opções premium que diferenciam as práticas focadas na estética adulta.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Material: Cerâmicas estéticas reduzem a diferença em relação ao aço inoxidável

O aço inoxidável representou 44,68% do tamanho do mercado de consumíveis ortodônticos em 2024, preferido pela durabilidade, maleabilidade e eficiência de custo. As ligas de níquel-titânio complementam o aço em situações que exigem recuperação superelástica, enquanto as misturas poliméricas impulsionam o boom dos alinhadores transparentes ao adicionar resistência a manchas e memória elástica.

Os bráquetes cerâmicos registram um CAGR de 9,46% à medida que os adultos priorizam aparelhos de baixo perfil que combinam com o tom do dente. Formulações recentes melhoram a tenacidade à fratura e a translucidez, superando preocupações históricas de confiabilidade e permitindo que os médicos ofereçam opções sem metal em casos de força moderada. Tratamentos de superfície, como nanocoatings de TiN-Cu, reforçam ainda mais os componentes de aço, ilustrando como os metais estabelecidos adotam atualizações de alta tecnologia para proteger a participação em meio ao impulso cerâmico.

Por Tipo de Paciente: O impulso adulto complementa o núcleo pediátrico

Crianças e adolescentes garantiram 61,22% da participação do mercado de consumíveis ortodônticos em 2024, refletindo padrões de encaminhamento bem estabelecidos e os benefícios clínicos da intervenção durante o desenvolvimento dental. Os protocolos preventivos, incluindo extrações interceptivas e expansão palatina, continuam a sustentar altos volumes de bráquetes e arcos nessa coorte.

Os tratamentos em adultos avançam a um CAGR de 8,53%, adicionando receita incremental por meio de regimes mais longos e soluções premium transparentes ou cerâmicas. Facilitadores de fluxo de trabalho, como monitoramento remoto guiado por IA e técnicas de micro-osteoperfuração, aumentam ainda mais a aceitabilidade entre profissionais ocupados que exigem cronogramas previsíveis. Juntos, o mix demográfico amplia o tamanho do mercado de consumíveis ortodônticos ao combinar inícios pediátricos de alto volume com cursos adultos de maior valor.

Por Usuário Final: Clínicas híbridas integram supervisão digital

As clínicas odontológicas e ortodônticas capturaram 69,85% do tamanho do mercado de consumíveis ortodônticos em 2024, apoiadas pelo alinhamento de seguros e pela expertise estabelecida no consultório. Os hospitais continuam a lidar com casos sindrômicos ou cirúrgicos que requerem coordenação multidisciplinar, sustentando a demanda por arcos especializados e unidades de ancoragem.

As clínicas habilitadas online registram um CAGR de 9,58% ao incorporar monitoramento por IA que reduz as consultas presenciais sem comprometer a supervisão. A insistência dos reguladores em diagnósticos no consultório após falhas de alto perfil de modelos diretos ao consumidor redireciona o fluxo de casos para esses modelos híbridos, aumentando o volume de consumíveis enquanto reforça os padrões clínicos. Como resultado, os contratos de fornecimento agrupam cada vez mais software de planejamento digital com hardware para garantir a fidelidade da prática e o rendimento a longo prazo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: O comércio eletrônico pressiona, mas aumenta o alcance dos revendedores

As redes de revendedores offline comandaram 79,47% do tamanho do mercado de consumíveis ortodônticos em 2024, valorizadas pelo suporte técnico, treinamento e estoque just-in-time. As demonstrações presenciais permanecem críticas quando as clínicas avaliam sistemas avançados de colagem ou impressoras 3D que requerem certificação da equipe.

As plataformas online avançam a um CAGR de 9,74% à medida que os compradores buscam preços transparentes e atendimento rápido para bráquetes, arcos e auxiliares de rotina. Os principais distribuidores agora expandem suas lojas para marketplaces digitais abrangentes, combinando entrega no dia seguinte com tutoriais remotos de produtos para preservar a qualidade do serviço. A abordagem de canal duplo garante amplo acesso enquanto permite que as práticas aproveitem as economias do comércio eletrônico para itens de commodity e mantenham orientação especializada para compras de maior risco.

Análise Geográfica

A América do Norte detinha 41,36% de participação do mercado de consumíveis ortodônticos em 2024, impulsionada pela forte cobertura de seguros e pela ampla adoção de terapias premium. Os recentes aumentos tarifários sobre ligas importadas, no entanto, adicionam pressão de custo e podem encorajar a fabricação doméstica. Os Estados Unidos apresentam penetração madura de alinhadores, enquanto o Canadá aproveita novos benefícios odontológicos públicos para ampliar o acesso.

A Ásia-Pacífico registra o CAGR mais rápido de 8,66% à medida que a China e a Índia ampliam os gastos da classe média em saúde eletiva. Somente a China abriga 260 milhões de crianças com má oclusão e demonstra demanda robusta por alinhadores avançados. Os fabricantes regionais aproveitam a impressão 3D local para fornecer peças sob medida a menor custo, complementando as marcas internacionais que abrem novos centros de produção.

A Europa demonstra expansão constante apoiada por regulamentações de qualidade rígidas e cultura de prática baseada em evidências. O volume de cirurgias ortognáticas na Alemanha cresce 2,5% ao ano, confirmando maior aceitação da correção abrangente. As prioridades de sustentabilidade mais amplas na Europa estimulam o interesse em embalagens recicláveis e materiais de bráquetes ecologicamente corretos.

Cenário Competitivo

A concorrência é moderada, mas tende à consolidação à medida que os principais fornecedores integram planejamento por IA, impressão 3D e logística rápida. A aquisição da Cubicure pela Align Technology avança a capacidade de personalização em massa, enquanto a Solventum lança acessórios de alinhadores impressos que simplificam a aplicação no consultório. A plataforma Spark da Ormco introduz corretores de Classe II BiteSync e colagem sem resina que preserva o esmalte. Novos entrantes com apoio de capital de risco, como a KLOwen Orthodontics, garantem novos financiamentos para escalar soluções metálicas autoligáveis personalizadas, refletindo a confiança dos investidores em hardware de precisão de nicho. O campo global também testemunha a retirada de modelos de alinhadores diretos ao consumidor, após a falência da SmileDirectClub e a suspensão das vendas do Byte pela Dentsply Sirona, o que ressalta a insistência dos reguladores em diagnósticos no consultório. Os fornecedores estabelecidos agora posicionam o monitoramento remoto como um adjunto ao atendimento no consultório, em vez de uma substituição, para satisfazer os mandatos de qualidade do atendimento e preservar a confiança profissional. As empresas de médio porte respondem formando alianças de distribuição com revendedores de serviço completo que oferecem pacotes agrupados de software e treinamento, ampliando o alcance sem replicar a infraestrutura de grande escala.

A volatilidade dos preços do níquel, titânio e cerâmicas impulsiona acordos estratégicos de fornecimento e programas de qualificação de fornecedores secundários projetados para estabilizar os custos. Os grandes players protegem a exposição por meio de integração vertical ou contratos de fornecimento de longo prazo, enquanto as empresas menores exploram ligas alternativas, como cobre-níquel-titânio, para equilibrar desempenho com disponibilidade. Os portfólios de propriedade intelectual se expandem além do hardware para algoritmos de IA para planejamento de tratamento, criando novos fossos competitivos que recompensam a propriedade de dados.

Os principais fornecedores deixam amplo espaço para especialistas regionais que adaptam produtos às normas estéticas e pontos de preço locais. Essas empresas frequentemente exploram canais online de rápido crescimento e estruturas regulatórias mais leves para introduzir inovações incrementais. No geral, a concorrência pivota da pura superioridade do produto para a profundidade da plataforma, integração de serviços e resiliência da cadeia de suprimentos em todo o mercado de consumíveis ortodônticos.

Líderes do Setor de Consumíveis Ortodônticos

Envista Holdings

Solventum

Align Technology

Dentsply Sirona

Straumann Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Ormco Corporation lançou os Retentores Spark e o Corretor de Classe II BiteSync nos Estados Unidos.

- Abril de 2025: A Ormco Corporation introduziu o EtchFree Bonding, um sistema adesivo sem resina.

- Abril de 2025: A Angel Aligner abriu sua primeira instalação de fabricação nos EUA e apresentou o sistema de alinhadores KiD para cuidados pediátricos.

Escopo do Relatório Global do Mercado de Consumíveis Ortodônticos

| Bráquetes |

| Arcos |

| Ligaduras e Elastômeros |

| Adesivos e Agentes de Colagem |

| Bandas e Tubos Bucais |

| Outros (Separadores, Molas, etc.) |

| Aço Inoxidável |

| Níquel-Titânio (Ni-Ti) |

| Cerâmica |

| Poliméricos/Compósitos |

| Crianças e Adolescentes |

| Adultos |

| Clínicas Odontológicas e Ortodônticas |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Institutos Acadêmicos e de Pesquisa |

| Varejo Offline / Rede de Revendedores |

| Plataformas Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Bráquetes | |

| Arcos | ||

| Ligaduras e Elastômeros | ||

| Adesivos e Agentes de Colagem | ||

| Bandas e Tubos Bucais | ||

| Outros (Separadores, Molas, etc.) | ||

| Por Material | Aço Inoxidável | |

| Níquel-Titânio (Ni-Ti) | ||

| Cerâmica | ||

| Poliméricos/Compósitos | ||

| Por Tipo de Paciente | Crianças e Adolescentes | |

| Adultos | ||

| Por Usuário Final | Clínicas Odontológicas e Ortodônticas | |

| Hospitais | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Canal de Distribuição | Varejo Offline / Rede de Revendedores | |

| Plataformas Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

1. Qual é o tamanho atual do mercado de consumíveis ortodônticos?

O tamanho do mercado de consumíveis ortodônticos foi de USD 4,08 bilhões em 2025 e tem previsão de atingir USD 5,56 bilhões até 2030.

2. Qual categoria de produto lidera as vendas globais?

Os bráquetes permanecem a maior categoria, representando 37,45% da receita em 2024.

3. Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida urbanização, a expansão das populações de renda média e a maior conscientização estética impulsionam um CAGR de 8,66% na demanda da Ásia-Pacífico.

4. Como os fluxos de trabalho digitais estão mudando a demanda por consumíveis?

A impressão 3D e o planejamento orientado por IA convertem peças padrão em aparelhos personalizados produzidos no local no mesmo dia, elevando a demanda por materiais premium específicos para cada paciente.

5. Quais riscos poderiam desacelerar o crescimento do mercado?

A volatilidade dos preços das matérias-primas, as lacunas de reembolso em economias emergentes e a escassez de ortodontistas treinados em regiões de baixa renda podem restringir uma adoção mais ampla.

Página atualizada pela última vez em: