Tamaño y Participación del Mercado de Consumibles de Ortodoncia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

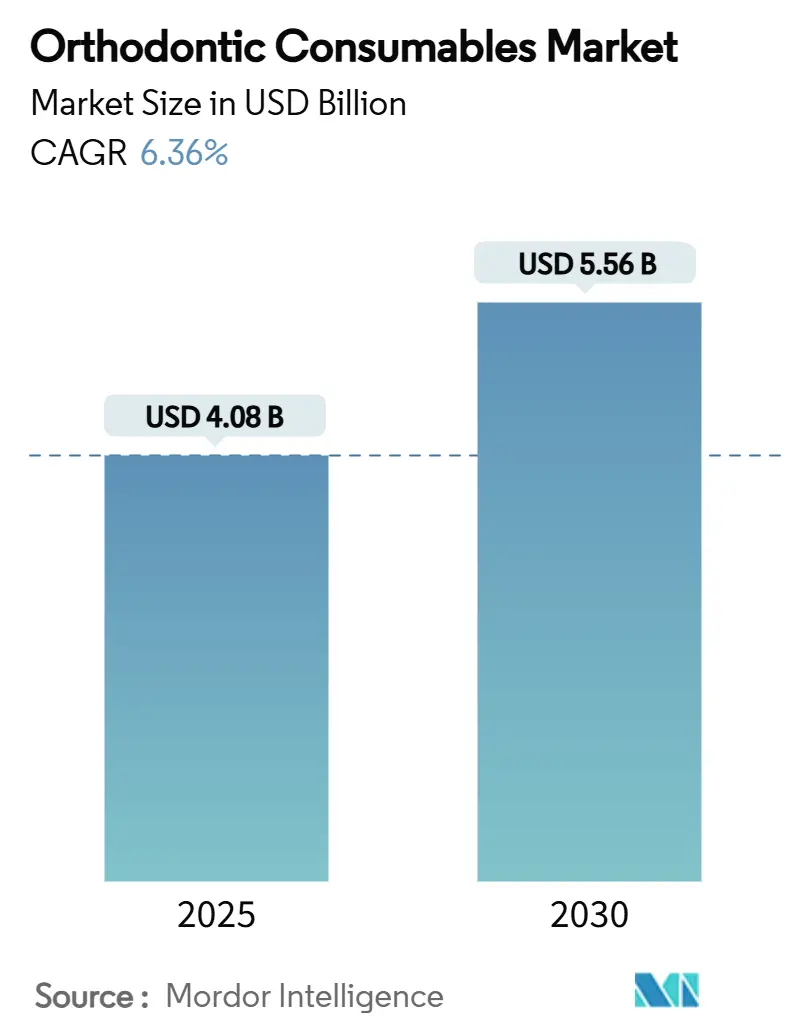

| Tamaño del Mercado (2025) | 4.08 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.56 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consumibles de Ortodoncia por Mordor Intelligence

El tamaño del mercado de consumibles de ortodoncia alcanzó los USD 4.080 millones en 2025 y se proyecta que avance hasta los USD 5.560 millones en 2030, lo que refleja una CAGR del 6,36% durante el período de pronóstico. Las crecientes expectativas estéticas, la rápida adopción de la impresión 3D y el aumento pospandémico de los procedimientos en adultos refuerzan conjuntamente un crecimiento sostenido del volumen. América del Norte mantiene un liderazgo claro gracias a la amplia cobertura de seguros y al elevado gasto discrecional, mientras que Asia-Pacífico registra la expansión más rápida a medida que grandes poblaciones de ingresos medios adoptan la ortodoncia moderna. La diferenciación tecnológica se centra ahora en plataformas de alineadores mejoradas con inteligencia artificial y brackets de autoligado que reducen el tiempo en el sillón, lo que impulsa a las clínicas a integrar flujos de trabajo digitales que reducen el desperdicio de material y aumentan la precisión. Al mismo tiempo, las fluctuaciones en los precios de las materias primas y la escasez de ortodoncistas capacitados en regiones de bajos ingresos moderan las perspectivas generales de crecimiento.

Conclusiones Clave del Informe

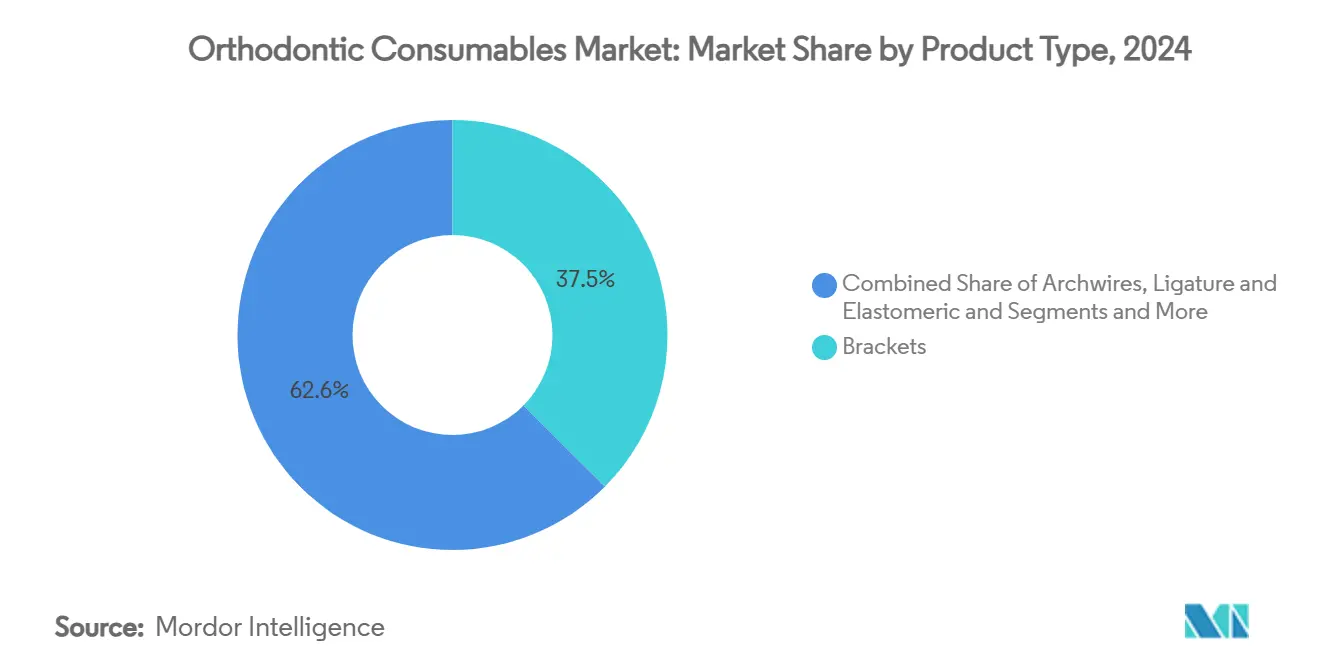

- Por tipo de producto, los brackets representaron el 37,45% de la participación del mercado de consumibles de ortodoncia en 2024, y se prevé que las variantes de autoligado crezcan a una CAGR del 8,38% hasta 2030.

- Por material, el acero inoxidable representó el 44,68% del tamaño del mercado de consumibles de ortodoncia en 2024, mientras que se prevé que los materiales cerámicos se expandan a una CAGR del 9,46% hasta 2030.

- Por tipo de paciente, los niños y adolescentes representaron el 61,22% del mercado de consumibles de ortodoncia en 2024, mientras que el segmento adulto avanza a una CAGR del 8,53% hasta 2030.

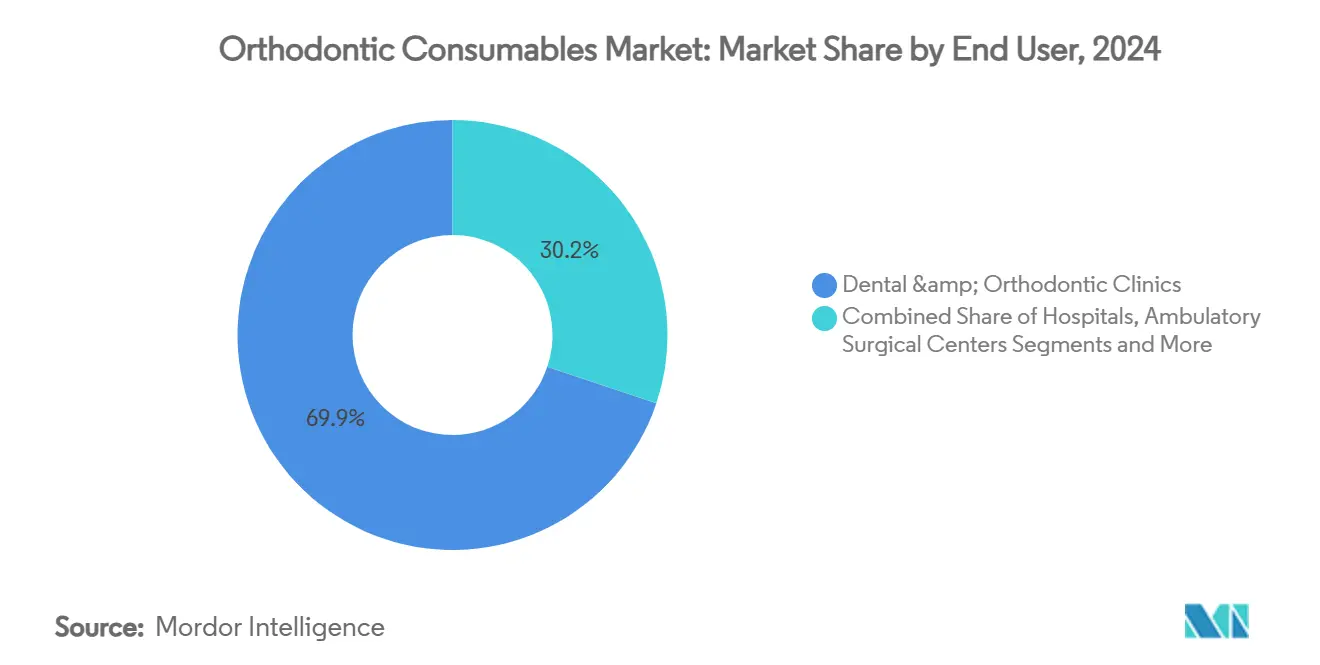

- Por usuario final, las clínicas dentales y de ortodoncia captaron el 69,85% de la participación en ingresos en 2024, mientras que las clínicas habilitadas en línea registran la CAGR proyectada más alta, del 9,58%, hasta 2030.

- Por canal de distribución, las redes de distribuidores fuera de línea dominaron con el 79,47% de participación en 2024; las plataformas en línea crecen a una CAGR del 9,74% hasta 2030.

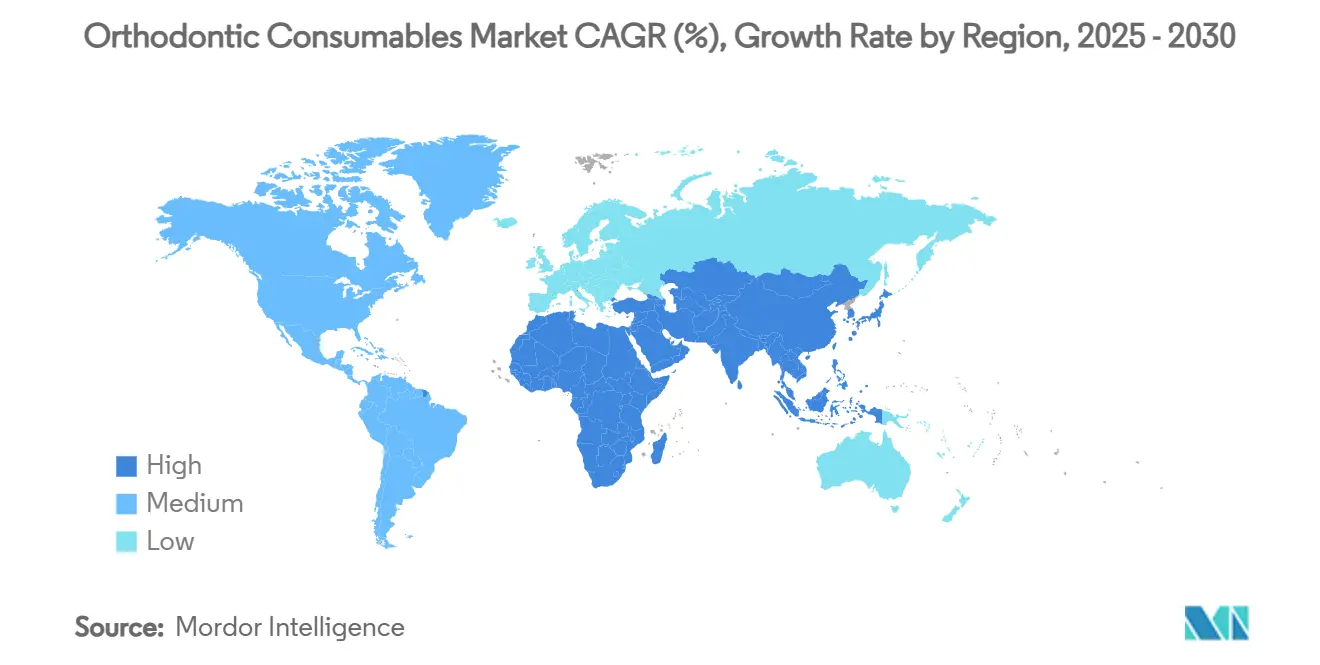

- Por geografía, América del Norte lideró con el 41,36% de participación del mercado de consumibles de ortodoncia en 2024, pero Asia-Pacífico avanza más rápidamente a una CAGR del 8,66% hasta 2030.

Tendencias e Información del Mercado Global de Consumibles de Ortodoncia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de maloclusión y enfoque estético | +1.2% | Global (más fuerte en América del Norte y Europa) | Largo plazo (≥ 4 años) |

| Aumento de los procedimientos ortodónticos en adultos pospandemia | +1.4% | Global, especialmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente adopción de sistemas de brackets de autoligado | +0.8% | América del Norte y Europa; en expansión hacia APAC | Mediano plazo (2-4 años) |

| Integración de consumibles de ortodoncia con flujo de trabajo digital | +1.1% | América del Norte y Europa liderando; APAC siguiendo | Mediano plazo (2-4 años) |

| Reformas nacionales de seguros dentales que amplían la cobertura | +0.9% | América del Norte y Europa; mercados emergentes selectivos | Largo plazo (≥ 4 años) |

| Auge a corto plazo impulsado por el turismo ortodóntico en redes sociales | +0.7% | Centros urbanos globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de maloclusión y enfoque estético

La maloclusión afecta ahora a grandes cohortes pediátricas, incluidos aproximadamente 260 millones de niños solo en China, lo que sostiene la demanda base de terapias correctivas.[1]Xiaobing Li, "Consenso de Expertos sobre Terapias Ortodónticas Pediátricas de Maloclusiones en Niños," Nature, nature.comLa mayor conciencia estética motiva cada vez más el tratamiento entre los adultos, con el 72% de la Generación Z comparando activamente sonrisas en línea y dispuestos a gastar un promedio de USD 2.960 en procedimientos cosméticos. Las plataformas sociales amplifican estas preferencias y redirigen la atención del consumidor hacia brackets cerámicos de bajo perfil y alineadores transparentes. Los profesionales reportan un cambio constante desde umbrales de intervención puramente funcionales hacia la aceptación cosmética electiva, lo que amplía el mercado de consumibles de ortodoncia. Los expertos en salud pública destacan la intervención temprana como una vía para reducir la incidencia de maloclusión a lo largo de la vida, lo que subraya los requisitos de consumibles a largo plazo. En conjunto, la creciente necesidad y las expectativas cosméticas en aumento reconfiguran la combinación de productos hacia soluciones visualmente discretas y específicas para cada paciente.

Creciente adopción de sistemas de brackets de autoligado

Los brackets de autoligado pasivo reducen la fricción y acortan la duración del tratamiento, con revisiones clínicas que señalan una proinclinación del incisivo superior de +5,2° y una proinclinación del incisivo inferior de +4,8° durante la alineación.[2]Corinna Seidel, "Cambios de Inclinación en Incisivos Durante el Tratamiento Ortodóntico con Brackets de Autoligado Pasivo," Journal of Clinical Medicine, mdpi.comLa plataforma Damon ilustra los refinamientos de diseño iterativos, pasando de bisagras mecánicas a clips de menor perfil que mejoran la comodidad del paciente. El CAD/CAM y la impresión 3D en el consultorio permiten ahora dimensiones de ranura personalizadas que reducen los ajustes de arco y las visitas de emergencia, aumentando la rentabilidad de la clínica. El impulso de adopción refleja el ahorro de tiempo en el sillón y menos cambios de elastoméricos, aunque el consenso científico sobre la clara superioridad sobre los brackets convencionales sigue siendo matizado. Los fabricantes continúan invirtiendo en la durabilidad de los clips pasivos y en recubrimientos estéticos resistentes a las manchas, lo que señala un cambio incremental hacia la biomecánica sin fricción en el mercado de consumibles de ortodoncia.

Aumento de los procedimientos ortodónticos en adultos pospandemia

Más del 70% de los ortodoncistas reportan mayores volúmenes de casos en adultos, atribuyendo la demanda a una mayor exposición a pantallas y videoconferencias que destacan la alineación dental. El monitoreo remoto asistido por inteligencia artificial permite a los clínicos reducir las visitas al consultorio manteniendo el control sobre la biomecánica, lo que se alinea con las restricciones de agenda de los adultos. Los complementos avanzados, como la microosteoperforación, triplican la velocidad de movimiento dental a 1,02 mm por mes sin aumentar el riesgo de reabsorción radicular, lo que hace que los plazos de tratamiento en adultos sean más predecibles. Los adultos se inclinan por los alineadores transparentes y los brackets cerámicos que desaparecen en las videollamadas, impulsando la adopción de consumibles premium. Las duraciones de tratamiento extendidas y los materiales de mayor precio elevan los ingresos por paciente, asegurando un impulso duradero para el mercado de consumibles de ortodoncia.

Integración de consumibles de ortodoncia con flujo de trabajo digital

Los flujos de trabajo digitales de extremo a extremo convierten piezas estándar en aparatos personalizados el mismo día. La precisión del escaneado intraoral alcanza el 98% para la planificación del tratamiento, mientras que la segmentación dental con inteligencia artificial rivaliza con esa precisión. Las impresoras 3D fabrican aditamentos de alineadores específicos para cada paciente que resisten las manchas y ofrecen una aplicación de fuerza repetible. Las plataformas CAD/CAM generan bases de brackets a medida que mejoran la resistencia del adhesivo y simplifican el desligado. El cambio reposiciona los consumibles como activos premium basados en datos, en lugar de productos intercambiables dentro de la industria de consumibles de ortodoncia. A medida que las clínicas adoptan impresoras en el sillón, los proveedores que agrupan software, impresoras y materiales validados aseguran ingresos recurrentes al tiempo que reducen los plazos de entrega para los profesionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de reembolso en mercados emergentes | -0.7% | APAC, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Aumento de los precios de materias primas (Ni-Ti, cerámica) | -0.9% | Global, con mayor efecto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Resistencia clínica contra modelos de alineadores directos al consumidor | -0.6% | América del Norte y Europa; expansión a nivel mundial | Corto plazo (≤ 2 años) |

| Escasez de ortodoncistas capacitados en regiones de bajos ingresos | -0.8% | APAC, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de reembolso en mercados emergentes

La cobertura de seguros sigue siendo irregular en muchas economías de ingresos medios, lo que obliga a pagos de bolsillo que disuaden la atención ortodóntica electiva. Una encuesta nacional en Palestina encontró que el 65% de los niños requería intervención, pero las tasas de acceso se mantienen bajas debido a las barreras de costo.[3]H. Amro, "Una Encuesta Nacional Integral sobre la Prevalencia de Maloclusión en Niños Palestinos," BMC Oral Health, biomedcentral.comEstudios de preferencia similares en Polonia y Chile muestran que las cohortes adultas prefieren la atención supervisada por ortodoncistas sobre los alineadores de uso propio, aceptando precios más altos por calidad, pero aún limitadas por el reembolso restringido. Los programas gubernamentales a menudo priorizan las condiciones agudas, dejando la ortodoncia sin financiamiento. El resultado es una concentración del mercado de consumibles de ortodoncia en las regiones desarrolladas, incluso cuando la necesidad no satisfecha aumenta en otros lugares. Los fabricantes, por tanto, enfrentan techos de volumen en geografías sensibles al precio hasta que surjan esquemas de seguros más integrales.

Aumento de los precios de materias primas (Ni-Ti, cerámica)

Las aleaciones de níquel-titanio enfrentan interrupciones en el suministro a medida que las fundidoras indonesias pausan la producción, exponiendo los costos de los arcos ortodónticos a aumentos repentinos. La demanda de titanio por parte del sector aeroespacial desplaza a los compradores médicos, mientras que los fabricantes de componentes cerámicos operan cerca de su capacidad, lo que aumenta el riesgo de adquisición. Los mercados de acero inoxidable fluctúan por tensiones geopolíticas y aranceles que alcanzan el 54% en algunos artículos dentales importados en los Estados Unidos, comprimiendo los márgenes unitarios para clínicas y proveedores por igual. Los productores responden diversificando las fuentes de suministro y explorando alternativas con recubrimiento superficial, aunque la calificación de aleaciones y los obstáculos regulatorios retrasan el lanzamiento comercial. La volatilidad persistente obliga a una gestión cuidadosa del inventario y puede elevar los precios de los productos terminados, restringiendo la demanda en el mercado de consumibles de ortodoncia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las ganancias de eficiencia impulsan los sistemas de autoligado

Los brackets representaron el 37,45% de la participación del mercado de consumibles de ortodoncia en 2024, lo que subraya su papel como componente ancla de las terapias fijas. Los arcos, especialmente los diseños superelásticos de níquel-titanio, siguen siendo el complemento esencial, proporcionando una fuerza ligera continua que acorta las fases iniciales de alineación. Las ligaduras y los elastoméricos siguen siendo preferidos donde se requiere un control rotacional preciso, aunque algunas prácticas ahora limitan su uso a correcciones de torque complejas.

Los brackets de autoligado se están expandiendo a una CAGR del 8,38% a medida que las clínicas adoptan los beneficios de menor tiempo en el sillón y fricción reducida. Los diseños de clips pasivos mejoran la comodidad del paciente y simplifican la higiene, mientras que las ranuras personalizadas por CAD/CAM reducen los ajustes de arco y las visitas de emergencia. Los fabricantes canalizan la I+D hacia perfiles metálicos más delgados y carcasas cerámicas resistentes a las manchas, creando una cartera de opciones premium que diferencian a las prácticas enfocadas en la estética adulta.

Por Material: La cerámica estética reduce la brecha con el acero inoxidable

El acero inoxidable representó el 44,68% del tamaño del mercado de consumibles de ortodoncia en 2024, favorecido por su durabilidad, maleabilidad y eficiencia de costos. Las aleaciones de níquel-titanio complementan al acero en situaciones que exigen recuperación superelástica, mientras que las mezclas poliméricas impulsan el auge de los alineadores transparentes al añadir resistencia a las manchas y memoria elástica.

Los brackets cerámicos registran una CAGR del 9,46% a medida que los adultos priorizan los aparatos de bajo perfil que se adaptan al tono del diente. Las formulaciones recientes mejoran la tenacidad a la fractura y la translucidez, superando las preocupaciones históricas de fiabilidad y permitiendo a los médicos ofrecer opciones sin metal en casos de fuerza moderada. Los tratamientos superficiales, como los nanorecubrimientos de TiN-Cu, refuerzan aún más los componentes de acero, lo que ilustra cómo los metales establecidos adoptan mejoras de alta tecnología para proteger su participación ante el impulso de la cerámica.

Por Tipo de Paciente: El impulso adulto complementa el núcleo pediátrico

Los niños y adolescentes aseguraron el 61,22% de la participación del mercado de consumibles de ortodoncia en 2024, lo que refleja patrones de derivación bien establecidos y los beneficios clínicos de intervenir durante el desarrollo dental. Los protocolos preventivos, incluidas las extracciones interceptivas y la expansión palatina, continúan apoyando altos volúmenes de brackets y arcos en esta cohorte.

Los tratamientos en adultos avanzan a una CAGR del 8,53%, añadiendo ingresos incrementales a través de regímenes más largos y soluciones premium transparentes o cerámicas. Los facilitadores del flujo de trabajo, como el monitoreo remoto guiado por inteligencia artificial y las técnicas de microosteoperforación, aumentan aún más la aceptabilidad entre los profesionales ocupados que exigen plazos predecibles. En conjunto, la combinación demográfica amplía el tamaño del mercado de consumibles de ortodoncia al combinar inicios pediátricos de alto volumen con tratamientos adultos de mayor valor.

Por Usuario Final: Las clínicas híbridas integran la supervisión digital

Las clínicas dentales y de ortodoncia captaron el 69,85% del tamaño del mercado de consumibles de ortodoncia en 2024, respaldadas por la alineación con los seguros y la experiencia establecida en el sillón. Los hospitales continúan atendiendo casos sindrómicos o quirúrgicos que requieren coordinación multidisciplinaria, sosteniendo la demanda de arcos especializados y unidades de anclaje.

Las clínicas habilitadas en línea registran una CAGR del 9,58% al incorporar monitoreo con inteligencia artificial que reduce las citas presenciales sin comprometer la supervisión. La insistencia de los reguladores en los diagnósticos en el consultorio tras los fracasos de alto perfil de los modelos directos al consumidor redirige el flujo de casos hacia estos modelos híbridos, reforzando el volumen de consumibles al tiempo que refuerza los estándares clínicos. Como resultado, los contratos de suministro agrupan cada vez más el software de planificación digital con el hardware para garantizar la fidelidad de la práctica y el rendimiento a largo plazo.

Por Canal de Distribución: El comercio electrónico presiona pero amplía el alcance de los distribuidores

Las redes de distribuidores fuera de línea controlaron el 79,47% del tamaño del mercado de consumibles de ortodoncia en 2024, valoradas por el soporte técnico, la capacitación y el inventario justo a tiempo. Las demostraciones presenciales siguen siendo fundamentales cuando las clínicas evalúan sistemas de adhesión avanzados o impresoras 3D que requieren certificación del personal.

Las plataformas en línea avanzan a una CAGR del 9,74% a medida que los compradores buscan precios transparentes y cumplimiento rápido para brackets, arcos y auxiliares de rutina. Los principales distribuidores ahora amplían sus escaparates hacia mercados digitales integrales, combinando envíos al día siguiente con tutoriales de productos remotos para preservar la calidad del servicio. El enfoque de doble canal garantiza un acceso amplio al tiempo que permite a las prácticas aprovechar los ahorros del comercio electrónico para artículos de uso común y retener la orientación experta para compras de mayor riesgo.

Análisis Geográfico

América del Norte mantuvo una participación del 41,36% del mercado de consumibles de ortodoncia en 2024, impulsada por una sólida cobertura de seguros y la adopción generalizada de terapias premium. Sin embargo, los recientes aumentos arancelarios sobre las aleaciones importadas añaden presión de costos y pueden fomentar la fabricación nacional. Los Estados Unidos registran una penetración madura de los alineadores, mientras que Canadá aprovecha los nuevos beneficios dentales públicos para ampliar el acceso.

Asia-Pacífico registra la CAGR más rápida del 8,66% a medida que China e India incrementan el gasto de la clase media en atención médica electiva. Solo China alberga 260 millones de niños con maloclusión y muestra una demanda sólida de alineadores avanzados. Los fabricantes regionales aprovechan la impresión 3D local para suministrar piezas a medida a menor costo, complementando a las marcas internacionales que abren nuevos centros de producción.

Europa demuestra una expansión constante respaldada por regulaciones de calidad estrictas y una cultura de práctica basada en evidencia. El volumen de cirugía ortognática en Alemania aumenta un 2,5% anualmente, lo que confirma una mayor aceptación de la corrección integral. Las prioridades de sostenibilidad más amplias en Europa impulsan el interés en empaques reciclables y materiales de brackets ecológicos.

Panorama Competitivo

La competencia es moderada pero tiende hacia la consolidación a medida que los principales proveedores integran la planificación con inteligencia artificial, la impresión 3D y la logística rápida. La adquisición de Cubicure por parte de Align Technology impulsa la capacidad de personalización masiva, mientras que Solventum presenta aditamentos de alineadores impresos que simplifican la aplicación en el sillón. La plataforma Spark de Ormco introduce correctores de Clase II BiteSync y adhesión sin resina que preserva el esmalte. Los nuevos participantes respaldados por capital de riesgo, como KLOwen Orthodontics, aseguran nueva financiación para escalar soluciones metálicas de autoligado personalizadas, lo que refleja la confianza de los inversores en el hardware de precisión de nicho. El panorama global también es testigo de la retirada de los modelos de alineadores directos al consumidor, tras la quiebra de SmileDirectClub y la suspensión de las ventas de Byte por parte de Dentsply Sirona, lo que subraya la insistencia de los reguladores en los diagnósticos en el sillón. Los proveedores establecidos ahora posicionan el monitoreo remoto como un complemento de la atención en el consultorio, en lugar de un reemplazo, para satisfacer los mandatos de calidad asistencial y preservar la confianza profesional. Las empresas medianas responden forjando alianzas de distribución con distribuidores de servicio completo que ofrecen paquetes combinados de software y capacitación, ampliando el alcance sin replicar la infraestructura a gran escala.

La volatilidad de precios en el níquel, el titanio y las cerámicas impulsa acuerdos estratégicos de abastecimiento y programas de calificación de proveedores secundarios diseñados para estabilizar los costos. Los grandes actores cubren su exposición mediante integración vertical o contratos de suministro a largo plazo, mientras que las empresas más pequeñas exploran aleaciones alternativas como el cobre-níquel-titanio para equilibrar el rendimiento con la disponibilidad. Las carteras de propiedad intelectual se expanden más allá del hardware hacia algoritmos de inteligencia artificial para la planificación del tratamiento, creando nuevas ventajas competitivas que recompensan la propiedad de datos.

Los principales proveedores dejan amplio espacio para los especialistas regionales que adaptan los productos a las normas estéticas y los puntos de precio locales. Esas empresas a menudo explotan los canales en línea de rápido crecimiento y los marcos regulatorios más ligeros para introducir innovaciones incrementales. En general, la competencia pivota desde la superioridad pura del producto hacia la profundidad de la plataforma, la integración de servicios y la resiliencia de la cadena de suministro en el mercado de consumibles de ortodoncia.

Líderes de la Industria de Consumibles de Ortodoncia

Envista Holdings

Solventum

Align Technology

Dentsply Sirona

Straumann Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Ormco Corporation lanzó los Retenedores Spark y el Corrector de Clase II BiteSync en los Estados Unidos.

- Abril de 2025: Ormco Corporation introdujo EtchFree Bonding, un sistema adhesivo sin resina.

- Abril de 2025: Angel Aligner abrió su primera instalación de fabricación en los Estados Unidos y presentó el sistema de alineadores KiD para atención pediátrica.

Alcance del Informe Global del Mercado de Consumibles de Ortodoncia

| Brackets |

| Arcos |

| Ligaduras y Elastoméricos |

| Adhesivos y Agentes de Adhesión |

| Bandas y Tubos Bucales |

| Otros (Separadores, Resortes, etc.) |

| Acero Inoxidable |

| Níquel-Titanio (Ni-Ti) |

| Cerámica |

| Poliméricos/Compuestos |

| Niños y Adolescentes |

| Adultos |

| Clínicas Dentales y de Ortodoncia |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Institutos Académicos y de Investigación |

| Venta Minorista Fuera de Línea / Red de Distribuidores |

| Plataformas en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Brackets | |

| Arcos | ||

| Ligaduras y Elastoméricos | ||

| Adhesivos y Agentes de Adhesión | ||

| Bandas y Tubos Bucales | ||

| Otros (Separadores, Resortes, etc.) | ||

| Por Material | Acero Inoxidable | |

| Níquel-Titanio (Ni-Ti) | ||

| Cerámica | ||

| Poliméricos/Compuestos | ||

| Por Tipo de Paciente | Niños y Adolescentes | |

| Adultos | ||

| Por Usuario Final | Clínicas Dentales y de Ortodoncia | |

| Hospitales | ||

| Centros de Cirugía Ambulatoria | ||

| Institutos Académicos y de Investigación | ||

| Por Canal de Distribución | Venta Minorista Fuera de Línea / Red de Distribuidores | |

| Plataformas en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el tamaño actual del mercado de consumibles de ortodoncia?

El tamaño del mercado de consumibles de ortodoncia se situó en USD 4.080 millones en 2025 y se prevé que alcance los USD 5.560 millones en 2030.

2. ¿Qué categoría de producto lidera las ventas globales?

Los brackets siguen siendo la categoría más grande, representando el 37,45% de los ingresos en 2024.

3. ¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida urbanización, la expansión de las poblaciones de ingresos medios y la mayor conciencia estética impulsan una CAGR del 8,66% en la demanda de Asia-Pacífico.

4. ¿Cómo están cambiando los flujos de trabajo digitales la demanda de consumibles?

La impresión 3D y la planificación impulsada por inteligencia artificial convierten las piezas estándar en aparatos personalizados producidos en el sitio el mismo día, elevando la demanda de materiales premium específicos para cada paciente.

5. ¿Qué riesgos podrían frenar el crecimiento del mercado?

La volatilidad de los precios de las materias primas, las brechas de reembolso en las economías emergentes y la escasez de ortodoncistas capacitados en regiones de bajos ingresos pueden restringir una adopción más amplia.

Última actualización de la página el: