オープンソースソフトウェアセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

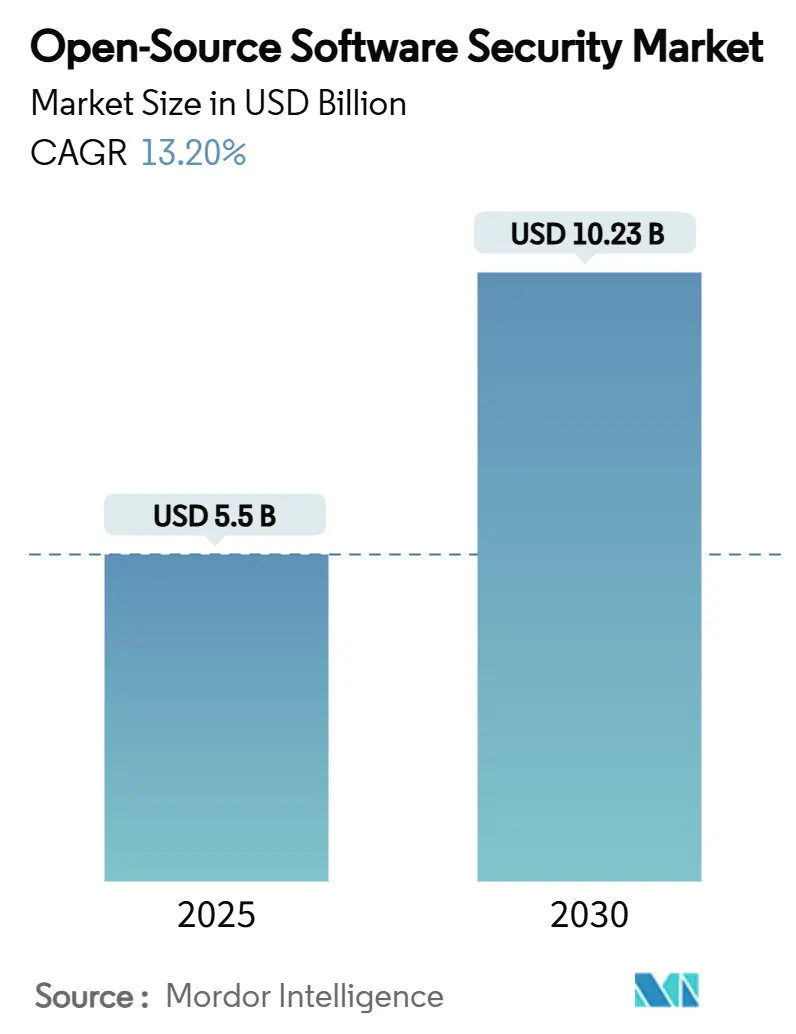

| 市場規模 (2025) | 5.5 十億米ドル |

| 市場規模 (2030) | 10.23 十億米ドル |

| 成長率 (2025 - 2030) | 13.20% CAGR |

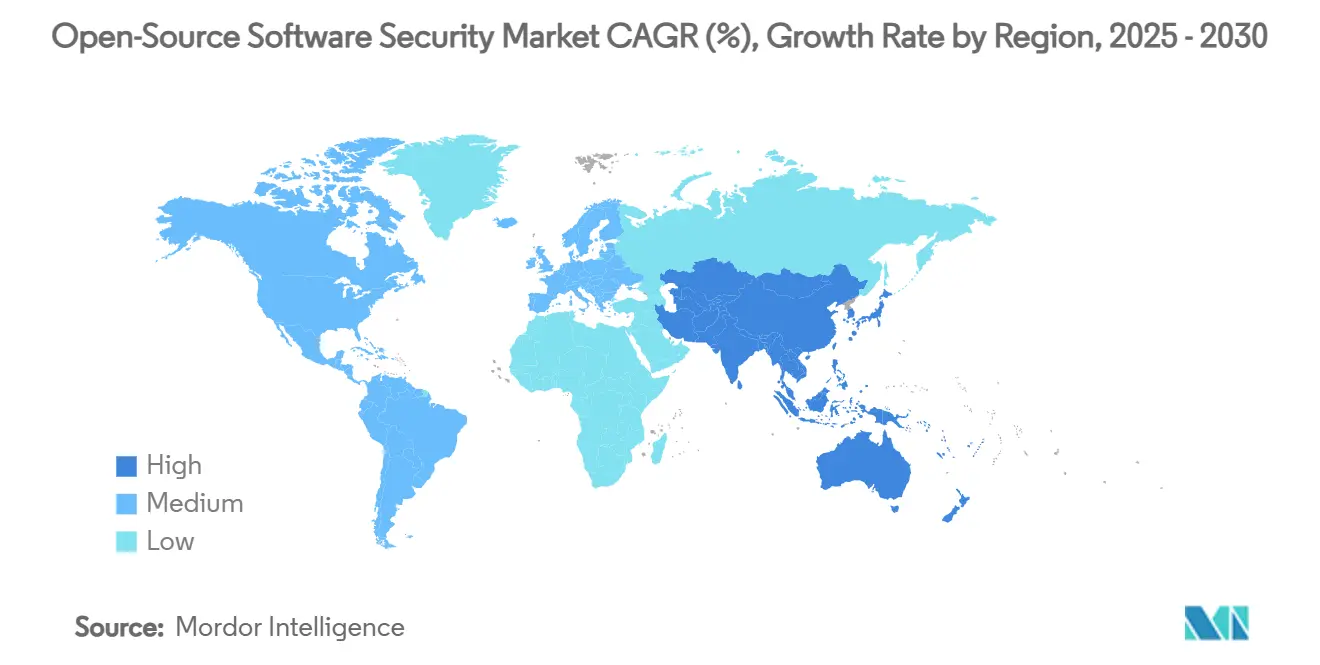

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

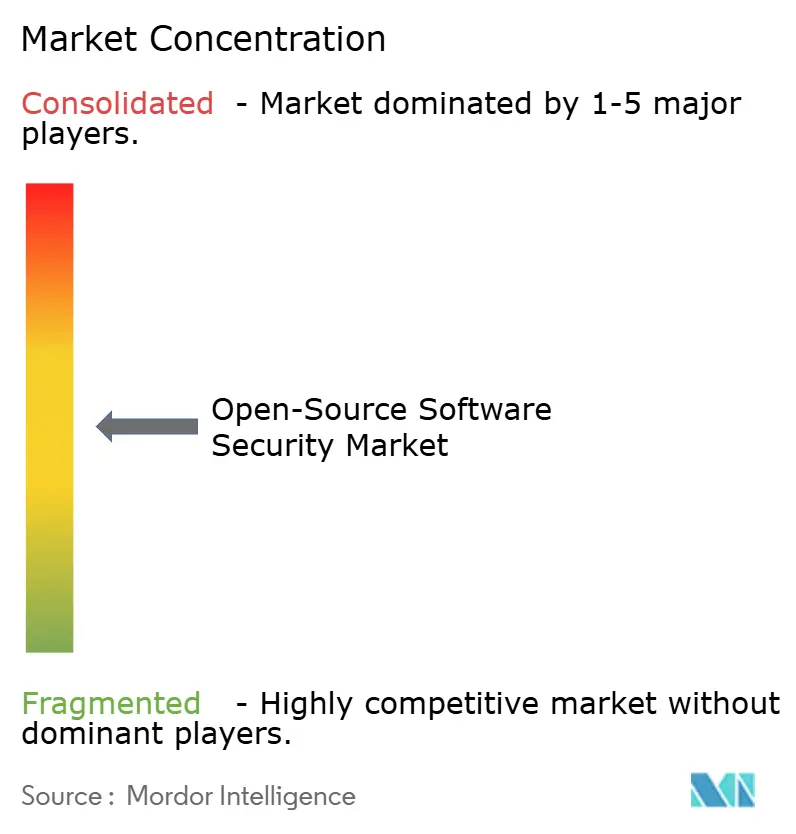

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオープンソースソフトウェアセキュリティ市場分析

オープンソースソフトウェアセキュリティ市場規模は2025年に55億米ドルとなり、2030年には102億3,000万米ドルに達すると予測されており、CAGRは13.20%を記録します。ソフトウェアサプライチェーン攻撃の増加、ソフトウェア部品表(SBOM)採用に向けた規制圧力の拡大、およびDevSecOpsの広範な統合が引き続き需要パターンを形成しています。企業は現在、脆弱性スキャン、悪意あるパッケージ検出、SBOMマネジメントを統合するプラットフォームベースの管理策を優先しており、多くの組織が専門人材を欠いているためサービス収益も加速しています。展開の選好は依然として混在しており、データ主権が交渉の余地のない要件である場合はオンプレミス実装が依然として主流ですが、企業が弾力的なスケーリングと管理コストの低減を求めるにつれ、クラウド/SaaSモデルは二桁成長を記録しています。大企業が現在の支出を牽引していますが、民主化された価格設定とコミュニティエディションにより中小企業の採用が促進されており、特にセキュリティ予算が急速に増加しているアジア太平洋地域でその傾向が顕著です。競争の激しさは中程度であり、主要プラットフォームベンダーはカバレッジ拡大のために買収を進め、専門スタートアップ企業がシークレット検出とリアルタイム脅威テレメトリーにおいてニッチを開拓しており、オープンソースソフトウェアセキュリティ市場は健全なイノベーションダイナミクスを維持しています。

レポートの主要ポイント

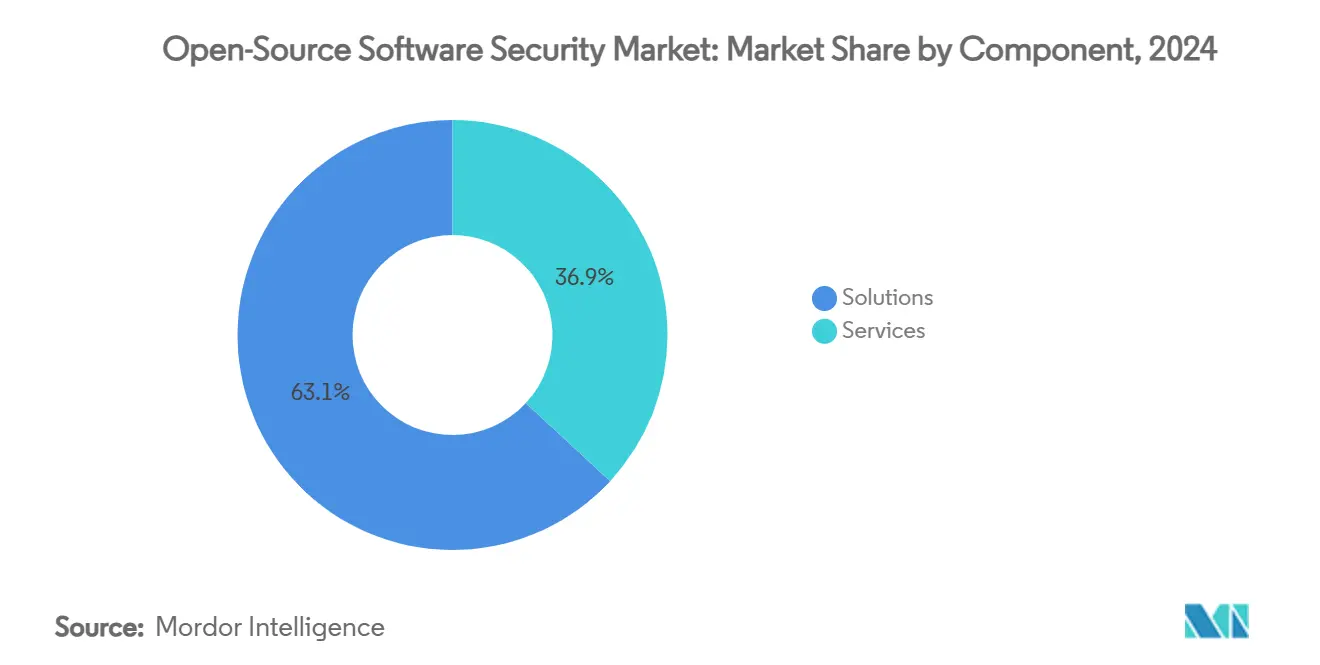

- コンポーネント別では、ソリューションが2024年のオープンソースソフトウェアセキュリティ市場において63.1%の収益シェアを占め、サービスは2030年にかけてCAGR 14.8%で拡大する見込みです。

- 展開モード別では、オンプレミスが2024年のオープンソースソフトウェアセキュリティ市場において55.7%のシェアを維持し、クラウド/SaaSは2030年にかけてCAGR 15.3%で成長する見込みです。

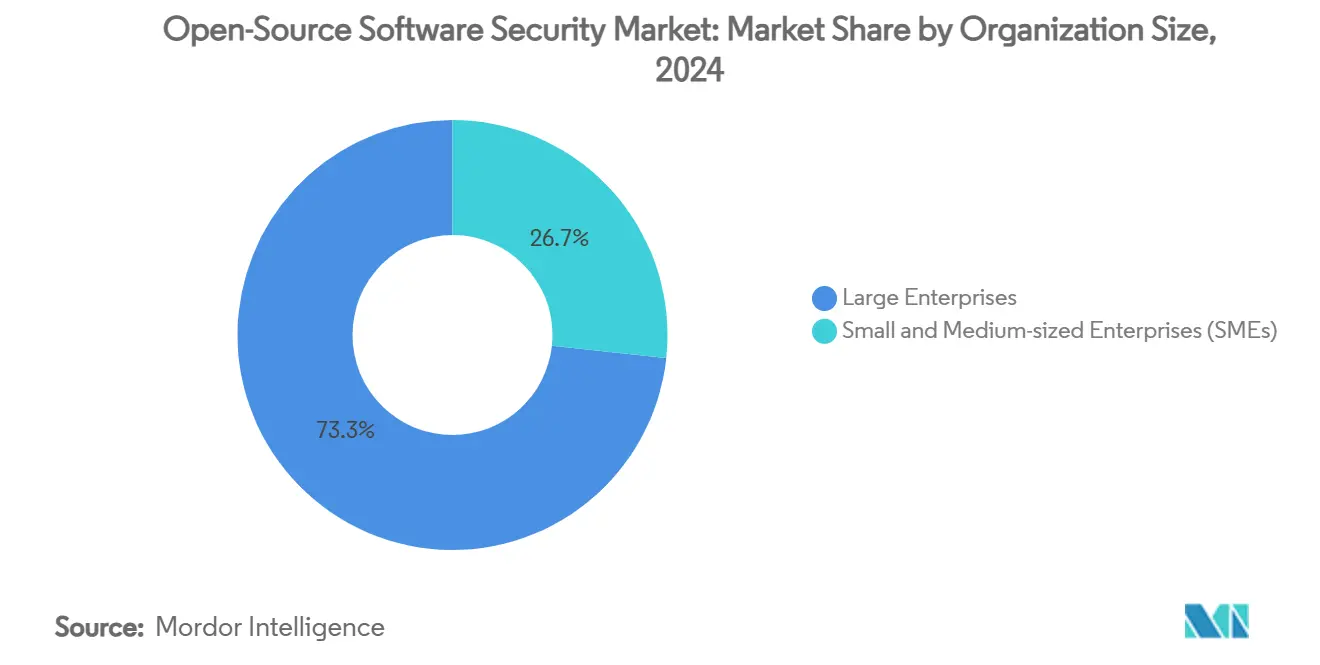

- 組織規模別では、大企業が2024年のオープンソースソフトウェアセキュリティ市場規模の73.3%を占め、中小企業は予測期間中に最高のCAGR 15.1%を記録する見込みです。

- セキュリティ機能別では、ソフトウェアコンポジション分析が2024年のオープンソースソフトウェアセキュリティ市場において41.7%のシェアを獲得し、悪意あるパッケージ検出がCAGR 14.6%で最も速く成長すると予測されています。

- エンドユーザー産業別では、BFSIが2024年のオープンソースソフトウェアセキュリティ市場において29.3%の収益シェアを保持し、政府・防衛分野が2030年にかけて最も高いCAGR 14.5%を達成する見込みです。

- 地域別では、北米が2024年のオープンソースソフトウェアセキュリティ市場収益の38.2%を占め、アジア太平洋地域が2030年にかけて最速のCAGR 14.7%を記録すると予測されています。

グローバルオープンソースソフトウェアセキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ソフトウェアサプライチェーン攻撃の頻度増加 | +2.1% | 北米、EU、グローバルリポジトリ | 短期(2年以内) |

| SBOMに関する規制義務 | +1.8% | EUが中心、アジア太平洋および南北アメリカへ拡大中 | 中期(2〜4年) |

| 企業のシフトレフト/DevSecOps採用の急速な進展 | +1.6% | 北米、西欧 | 中期(2〜4年) |

| オープンソースコンポーネントへの依存拡大 | +1.4% | グローバル | 長期(4年以上) |

| AI主導の脆弱性発見 | +1.2% | 北米およびEUでの早期採用 | 短期(2年以内) |

| 自律的な修復への需要 | +1.0% | 世界中のテクノロジー先進地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ソフトウェアサプライチェーン攻撃の頻度増加

主要なコードリポジトリは2024年を通じて前例のない侵害を経験しており、暗号資産マイニングとデータ窃取を組み合わせた悪意あるパッケージが含まれ、企業はペリメーター中心の防御を再評価することを余儀なくされました。XZ Utilsバックドア事件は、長期的な侵入工作が基本的なユーティリティを検知されることなく操作できることを浮き彫りにし、主要セキュリティベンダーの調査チームはPyPIおよびnpmに対する組織的な攻撃を記録し、一時的なリポジトリのシャットダウンを引き起こしました。[1]Checkmarx、「PyPIが攻撃を受けています:プロジェクト作成とユーザー登録が一時停止されました」、checkmarx.com インシデントは取締役会レベルの議論を加速させ、コミット前スキャン、リアルタイムパッケージ評判スコアリング、自動依存関係パッチ適用にわたる積極的な保護策の広範な採用につながりました。侵害が信頼された開発者ワークフローをますます標的にするにつれ、パッケージ公開後数時間以内に悪意ある動作を検出する統合プラットフォームへの需要が高まっています。組織はサプライチェーンの可視性を任意ではなく必須として扱うようになり、オープンソースソフトウェアセキュリティ市場における二桁成長の勢いを強化しています。

ソフトウェア部品表(SBOM)に関する規制義務

EUサイバーレジリエンス法は、SBOMの提出、継続的な脆弱性開示、およびライフサイクルセキュリティ監視について2027年12月という明確なコンプライアンス期限を設定しており、違反した場合は数百万ユーロに上る可能性のある罰則が科されます。同様の義務が米国連邦サプライヤーにすでに適用されており、地域の決済標準もSBOMをベストプラクティスとして参照するようになっています。Atlassianの自動SBOMサービスは18億パッケージをカバーする100万件以上のインベントリを生成しており、大規模なエコシステムがこの要件をどのように運用化しているかを示しています。[2]Atlassian、「AtlassianのためのソフトウェアBOM作成」、atlassian.com その結果、企業はSBOMジェネレーターをCI/CDパイプラインに直接組み込み、最新のコンポーネントリストを維持し、監査担当者の要求に迅速に対応するようになっています。CycloneDXまたはSPDXと互換性のある機械可読SBOMフォーマットを提供するベンダーは、新規予算を獲得する有利な立場にあり、オープンソースソフトウェアセキュリティ市場の持続的な拡大を支えています。

企業のシフトレフト/DevSecOps採用の急速な進展

開発ライフサイクルの早期段階でのセキュリティテストは欠陥修正コストを低減し、リリース速度を加速させるため、組織は各コミット時にスキャンを統合する「シフトレフト」ツールチェーンの採用を促進しています。AI搭載の静的解析エンジンは数秒以内に脆弱性を検出し、開発者へのフィードバックループを短縮し、エンジニアリングチームとセキュリティチーム間の摩擦を軽減しています。SnykはAIネイティブSASTを開発者ワークフローに統合した後、年間経常収益1億米ドルの閾値を超え、コード中心のセキュリティプラットフォームに対する市場の準備が整っていることを確認しました。マネージド検出・対応サービスの並行成長は補完的な専門知識を提供し、人材不足のチームがヘッドカウントを線形に拡大することなく継続的な監視を維持できるようにしています。DevSecOpsへの移行を行った組織に対して三桁の投資回収率を示す投資対効果調査により、採用の軌跡はすべての業種で急勾配を維持しており、オープンソースソフトウェアセキュリティ市場をさらに推進しています。

ゼロデイを露出させるAI主導の脆弱性発見

大規模なコードベースを自律的にレビューできる機械学習モデルが、記録的な速度で未知の脆弱性を発見しています。セキュリティラボは、新しいコミットが行われてから数時間以内に主流のオープンソースプロジェクトの重大な欠陥を特定したAIシステムを開示しています。これらの発見は技術のデュアルユース的な性質を示しており、防御側は前例のない可視性を得る一方、攻撃者はエクスプロイト開発を自動化できる可能性があります。ベンダーはAI支援コード推論とキュレートされた脅威インテリジェンスフィードを組み合わせて修復タスクを優先順位付けし、誤検知を削減しています。企業が平均検出時間の測定可能な短縮を目の当たりにするにつれ、AI統合は主要な購買基準となり、オープンソースソフトウェアセキュリティ市場における次世代プラットフォームのプレミアム価格設定を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アラート疲労を引き起こす高い誤検知率 | -1.5% | グローバル、中小企業が最も影響を受ける | 短期(2年以内) |

| オープンソースセキュリティ専門家の不足 | -1.2% | グローバル、アジア太平洋で深刻 | 長期(4年以上) |

| 中小企業における予算制約 | -0.8% | 新興経済国 | 中期(2〜4年) |

| ロックインリスクを生み出す断片化したSBOM標準 | -0.6% | 地域固有の規制上の差異 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アラート疲労を引き起こす高い誤検知率

セキュリティチームは、日々のアラートの最大70%が実行可能な価値を持たないと報告しており、真の脅威から注意をそらし、対応時間を長引かせています。GitGuardianの2025年調査では、公開リポジトリの4.61%にシークレットが含まれていることが判明しましたが、多くの自動検出は重複または低リスクのトークンです。[3]GitGuardian、「シークレット拡散状況レポート2025」、gitguardian.com 過度に敏感なルールセットはスタッフを圧倒する一方、積極的なチューニングは重大な侵害を見逃す可能性があり、組織は閾値を反復的に調整することを余儀なくされています。ベンダーはアラートを資産の重要度と相関させるコンテキストインテリジェンスを組み込んでいますが、小規模企業は依然として24時間365日のトリアージ業務を担う人員確保に苦労しています。過剰なノイズは、リソースに制約のある購買者の採用を遅らせ、オープンソースソフトウェアセキュリティ市場の短期的な成長を抑制しています。

オープンソースセキュリティ専門家の不足

サイバーセキュリティは350万人のスキル不足に直面しており、オープンソースの深い専門知識を持つサブセットはさらに少数です。アジア太平洋地域の急速なデジタル拡大はこのギャップを広げており、現地の賃金が上昇し、プロジェクトのタイムラインが延び、一部のイニシアチブが停滞しています。政府や大学は専門的なトレーニングへの資金提供を開始していますが、カリキュラムは進化する攻撃技術とコンプライアンス義務に遅れをとっています。マネージドサービスプロバイダーはギャップを部分的に埋めていますが、その可用性は地域によって不均一です。持続的な人材不足は総所有コストを引き上げ、展開速度を抑制し、オープンソースソフトウェアセキュリティ市場の長期的なCAGRに対して緩和的な影響を及ぼしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ツール統合の中でサービスが勢いを増す

ソリューションは2024年のオープンソースソフトウェアセキュリティ市場の63.1%を占めました。これは、ソフトウェアコンポジション分析を中核とすることが多い統合プラットフォームが、ほとんどの企業にとって最初の購入対象であり続けているためです。これらのプラットフォームはSBOM作成、ライセンス監査、脆弱性トリアージを自動化し、開発者とセキュリティオペレーション双方のデータを統合します。しかし、サービス収益はより速く拡大しており、2030年にかけてCAGR 14.8%が予測されています。マネージドセキュリティサービスは24時間365日の監視、脅威ハンティング、インシデント対応をカバーし、企業が大規模な内部採用なしにスキルギャップを埋めることを可能にします。組織が多地域の規制コンプライアンスに取り組み、SBOMガバナンスモデルに関する外部ガイダンスを求めるにつれ、プロフェッショナルコンサルティングもさらに加速しています。時間の経過とともに、定期的なマネージドサービス契約がオープンソースソフトウェアセキュリティ市場規模の増加するシェアを構成すると予想され、プロバイダーに予測可能な収益をもたらし、隣接するクラウドセキュリティ領域へのクロスセル機会を育成しています。

トレーニングサービスの並行的な急増は人材のボトルネックに対処しています。ベンダー主導のアカデミーは現在、認定プログラムをエンタープライズ契約にバンドルし、ツールの習熟度を顧客成功指標に結びつけています。SBOMの監査が日常的になるにつれ、監査担当者はチームが検証済みのコンピテンシーを持っているかどうかをますます確認するようになり、体系的な教育への追加需要を生み出しています。総じて、付加価値サービス層はコアプラットフォームの粘着性を高め、競争上の差別化を強化しています。

展開モード別:オンプレミス管理にもかかわらずクラウド/SaaSが加速

オンプレミスインストールは2024年のオープンソースソフトウェアセキュリティ市場シェアの55.7%を占め、ローカルデータ居住を義務付ける厳しく規制された業種に支えられています。金融機関や公共部門機関は、レガシーガバナンスフレームワークに合わせるため、既存のプライベートデータセンターにスキャナーを統合することが多いです。一方、クラウド/SaaS展開は、企業が開発パイプラインをクラウドネイティブアーキテクチャに移行するにつれ、CAGR 15.3%を記録して上回ると予測されています。ベンダーホスト型ソリューションは深いスキャンワークロードに対して弾力的なコンピューティングを提供し、グローバルな脅威インテリジェンスをほぼリアルタイムでストリーミングします。また、パッチ管理の負担を取り除き、小規模チームにとって重要なメリットをもたらします。ハイブリッドアプローチが現在主流となっており、機密リポジトリはオンプレミスに残り、分析レイヤーはクラウドで動作し、スケールを活用しながら機密性を保持しています。

クラウドマーケットプレイスは月次消費課金による調達を合理化しています。スタートアップ企業や地域インテグレーターは、オープンソースソフトウェアセキュリティ市場の機能をより広範なDevSecOpsスイートにバンドルし、中小企業の参入障壁を下げています。暗号化されたマルチテナント環境への信頼が高まるにつれ、業界観察者はクラウドが2028年以降に総収益貢献でオンプレミスを上回ると予測していますが、絶対的なシェアは地域や業種によって異なります。

組織規模別:民主化されたアクセスを通じて中小企業の採用が加速

大企業は2024年のオープンソースソフトウェアセキュリティ市場規模の73.3%を生み出しました。これは、より大きな予算、複雑なポートフォリオ、および義務付けられたコンプライアンス監査によるものです。大企業は多くの場合、数千のリポジトリにわたってコミット前、CI/CD、ランタイムスキャナーを統合した多層防御を展開しています。しかし、中小企業はより急勾配な成長曲線を示しており、2030年にかけてCAGR 15.1%が予測されています。

コミュニティエディションと段階的なSaaS価格設定がコスト障壁を低減し、クエリベースのポリシーエンジンは適切なデフォルト設定で提供され、重い設定作業を不要にしています。ベンダーはまた、製品内チュートリアルを組み込み、価値実現までの時間を短縮しています。これらの措置は、中小ベンダーがエンタープライズエコシステムへの販売前にSBOMを文書化することを義務付けるサプライヤーリスク監査の増加と一致しています。その結果、オープンソースソフトウェアセキュリティ市場における中小企業のシェアは着実に拡大する見込みですが、絶対的なドル貢献は予測期間を通じて大企業の支出に遅れをとるでしょう。

セキュリティ機能別:悪意あるパッケージ検出がコアSCAを上回る

ソフトウェアコンポジション分析(SCA)は2024年のオープンソースソフトウェアセキュリティ市場シェアの41.7%を占め、依存関係のインベントリ化と既知のCVEの検出における中枢的な役割に支えられています。リポジトリの規模が拡大するにつれ、自動識別は不可欠であり続けています。それでも、攻撃者が隠れたペイロードを含む武器化されたコードをますます多くアップロードするため、悪意あるパッケージ検出がCAGR 14.6%で最も速く成長すると予測されています。リアルタイムの評判ネットワークと行動サンドボックスが公開時にパッケージを検査し、開発者が取り込み前に侵害されたコンポーネントをブロックできるようにしています。

VeracodeによるPhylumの買収は、そのような機能をネイティブに統合するための戦略的な動きを例示しています。シークレット漏洩防止も、毎年数千万件の認証情報が露出するという年次報告を受けて重要性を増しています。AI支援の相関エンジンはトークンパターンを比較し、ライブAPIに対して検証して誤警報を排除します。規制の期限が迫るにつれ、SBOM生成ユーティリティは持続的な需要を享受しており、ワークフローの断片化を簡素化するために統合プラットフォームにバンドルされることが多くなっています。オールインワンスイートへのトレンドは、企業が調達ポイントを減らすことを好むと予測しており、オープンソースソフトウェアセキュリティ市場の将来の競争環境を形成しています。

エンドユーザー産業別:BFSIのリーダーシップの背後で政府需要が急増

BFSIは2024年のオープンソースソフトウェアセキュリティ市場規模の29.3%のシェアでリーダーシップを維持しており、厳格な監督、高価値データ、および継続的な脅威活動を反映しています。銀行は決済パイプライン全体に多層スキャンを統合し、保険会社は契約締結前にベンダーにSBOM証明書の提出をますます要求しています。しかし、政府・防衛分野は最高のCAGR 14.5%が見込まれており、ソフトウェアサプライチェーンが国家による悪用に対して脆弱な戦略的資産を代表することを認識した国家安全保障指令によって推進されています。

公共部門のフレームワークは現在、脆弱性開示のタイムラインとコンポーネントの出所追跡を義務付けており、エンタープライズグレードのプラットフォームへの投資を促進しています。医療分野は、数百万件の患者記録に影響を与えた高プロファイルの侵害を受けて採用を加速させようとしており、規制機関はインシデント報告の期限を厳格化しています。製造業とエネルギーユーティリティは、OT環境がITネットワークと収束するにつれて新たなサプライチェーンの露出ポイントを生み出し、増加する予算を割り当てています。総じて、業種採用の多様性がオープンソースソフトウェアセキュリティ市場の持続的な堅牢性を支えています。

地域分析

北米は2024年の収益の38.2%を占め、成熟したDevSecOps文化、強力なベンチャー資金、および米国連邦SBOMの要件などの早期規制義務に支えられています。国家インフラに対する高プロファイルのサプライチェーン侵害が追加の公共部門支出を触媒し、サイバー保険フレームワークは現在、実証可能なソフトウェアサプライチェーン管理策を要求しており、地域需要をさらに拡大しています。米国に本社を置く確立されたベンダーエコシステムが、進化するコンプライアンスガイドラインを満たす深い顧客サポートと頻繁な機能ロールアウトを促進しています。

欧州は、2027年から適用されるサイバーレジリエンス法の拘束力のあるSBOM条項に推進されて、堅実な勢いを示しています。ドイツ、フランス、英国が商業展開をリードし、北欧諸国が自動化のベストプラクティスを先導しています。しかし、オープンソースの持続可能性イニシアチブへの資金提供は依然として一貫性を欠いており、システミックリスクを軽減するための長期的な資金調達に関する政策議論を促しています。市場参加者は、大陸の製造業者がオープンソースソフトウェアセキュリティ市場内の多言語コンプライアンス文書をナビゲートするためのカスタマイズされたコンサルティングを求めるにつれ、サービス収益が加速すると予測しています。

アジア太平洋地域は2030年にかけて最速のCAGR 14.7%を達成すると予測されています。政府主導のデジタルトランスフォーメーションプログラムと膨大な開発者人口の増加が組み合わさり、オープンソースパッケージへの依存度が高まり、セキュリティツールへの需要が生まれています。金融機関向けのセキュリティソフトウェアに関する韓国の義務的規則と、継続的に更新される日本の国家脆弱性データベースは、地域固有の触媒を例示しています。[4]情報処理推進機構、「脆弱性:Japan Vulnerability Notes(JVN)」、ipa.go.jp 地域のサイバーセキュリティスタートアップへのベンチャー資金が増加しており、言語的・規制的なニュアンスに対応する国内イノベーションを育成しています。インドと中国は規模の大きな潜在力を提供していますが、市場参入にはデータローカライゼーション法令との整合が必要です。全体として、アジア太平洋地域のオープンソースソフトウェアセキュリティ市場は、今後5年間で最大の増分収益の上昇余地を提供しています。

競争環境

競争の場は中程度に断片化したままです。Synopsys、Sonatype、Veracodeなどのレガシーアプリケーションセキュリティプロバイダーは、オープンソースモジュールをより広範なポートフォリオにバンドルすることで大規模なインストールベースを維持しています。高成長の専門企業であるSnyk、GitGuardian、Chainguard、Cycode、Endor Labsは、開発者ファーストのエクスペリエンスとAI主導の分析を強調することで競争しています。統合は中核戦略であり、VeracodeによるPhylumの統合は悪意あるパッケージの可視性を拡大し、他のベンダーも垂直カバレッジを拡大するために同様の小規模買収を追求しています。

プラットフォームの収束が激化しています。顧客はSCA、シークレット検出、SBOMマネジメント、ランタイム監視を単一のコンソール内でエンドツーエンドの機能として要求しており、小規模なポイントソリューションベンダーにパートナーシップまたは合併を迫っています。したがって、差別化はアラートノイズを削減する検出精度とワークフロー自動化にかかっています。ベンダーは数十億の依存関係レコードで訓練された機械学習モデルを宣伝し、悪用可能性によって脆弱性をランク付けし、企業のトリアージを迅速化しています。オープンコアの収益化も勢いを増しており、コミュニティエディションが草の根の採用を育成した後、高度なポリシーエンジンを備えた有料プランにチームを転換しています。プロバイダーがマネージド検出、コンプライアンスガイダンス、開発者教育をバンドルして人材不足を補うにつれ、サービスのアタッチ率が上昇しており、オープンソースソフトウェアセキュリティ市場全体で定期収益ストリームを押し上げています。

地理的拡大は引き続き最優先事項です。米国を拠点とするリーダーは、居住法を満たすために欧州とアジア太平洋に地域データセンターを設立し、地域チャンピオンは言語ローカライゼーションを活用してミッドマーケット顧客を獲得しています。クラウドハイパースケーラーとの戦略的提携がリーチを拡大し、スキャナーをマーケットプレイスカタログとDevOpsツールチェーンに組み込んでいます。全体として、持続的なイノベーションと選択的な統合の組み合わせが急速なコモディティ化を防ぎ、このセクターの十代半ばの収益成長を維持すると予想されています。

オープンソースソフトウェアセキュリティ産業リーダー

Synopsys, Inc.

Sonatype, Inc.

Snyk Limited

Mend.io Ltd.

Checkmarx Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Veracodeは、リアルタイムの悪意あるパッケージ分析をアプリケーションセキュリティプラットフォームに追加するPhylum Inc.の買収を完了しました。

- 2025年1月:Python Package Index(PyPI)は、信頼されたメンテナーを標的とした組織的なサプライチェーン攻撃を受け、新規プロジェクト作成とユーザー登録を一時的に停止しました。

- 2024年12月:Snykは年間経常収益1億米ドルを超え、開発者ワークフロー内のコードレビュー自動化を深化させるためにReviewpadを買収しました。

- 2024年11月:Checkmarxの研究者は、@0xengine/xmlrpcを介して暗号資産マイニングペイロードをインストールした1年間にわたるnpmキャンペーンを開示し、攻撃者の高度化の増大を浮き彫りにしました。

グローバルオープンソースソフトウェアセキュリティ市場レポートの範囲

| ソリューション |

| サービス |

| オンプレミス |

| クラウド/SaaS |

| 大企業 |

| 中小企業(SMEs) |

| ソフトウェアコンポジション分析(SCA) |

| シークレット検出・漏洩防止 |

| SBOM生成・管理 |

| 悪意あるパッケージおよびサプライチェーン検出 |

| BFSI |

| ITおよびテレコム |

| 医療・ライフサイエンス |

| 小売・電子商取引 |

| 製造業 |

| 政府・防衛 |

| エネルギー・ユーティリティ |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド/SaaS | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SMEs) | |||

| セキュリティ機能別 | ソフトウェアコンポジション分析(SCA) | ||

| シークレット検出・漏洩防止 | |||

| SBOM生成・管理 | |||

| 悪意あるパッケージおよびサプライチェーン検出 | |||

| エンドユーザー産業別 | BFSI | ||

| ITおよびテレコム | |||

| 医療・ライフサイエンス | |||

| 小売・電子商取引 | |||

| 製造業 | |||

| 政府・防衛 | |||

| エネルギー・ユーティリティ | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のオープンソースソフトウェアセキュリティ市場の規模はどのくらいですか?

オープンソースソフトウェアセキュリティ市場規模は2025年に55億米ドルに達し、CAGR 13.20%で着実に成長すると予測されています。

現在の支出をリードしているコンポーネントはどれですか?

統合ソリューションが収益の63.1%を占めており、スキャン、SBOM、悪意あるパッケージ検出を組み合わせた統合プラットフォームへの需要を反映しています。

最も速い成長を示している地域はどこですか?

アジア太平洋地域は2030年にかけてCAGR 14.7%を記録すると予測されており、急速なデジタルトランスフォーメーションと拡大する規制義務によって推進されています。

なぜサービスはソフトウェア販売よりも速く成長しているのですか?

組織はスキル不足と複雑なコンプライアンスニーズに直面しているため、マネージドサービスとコンサルティングがCAGR 14.8%で拡大しています。

従来のSCAを超えて勢いを増しているセキュリティ機能はどれですか?

悪意あるパッケージ検出は最も速く成長している機能であり、攻撃者がコードリポジトリをますます武器化するにつれてCAGR 14.6%を記録すると予測されています。

最終更新日: