花の種市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

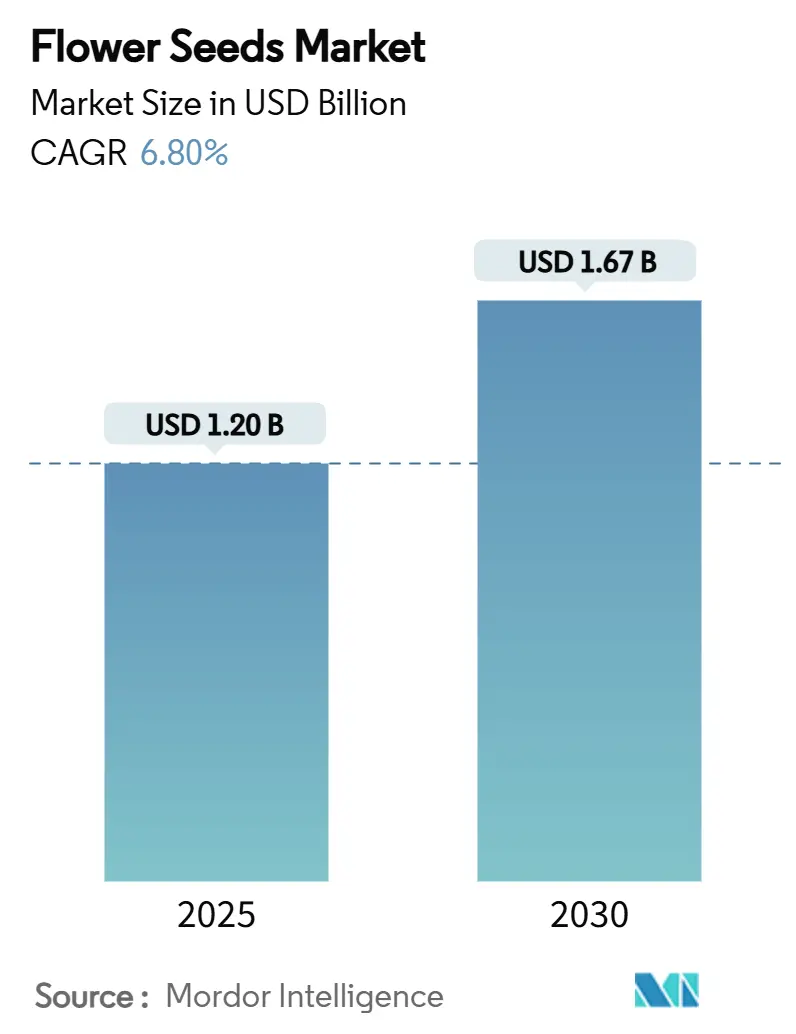

| 市場規模 (2025) | 1.20 十億米ドル |

| 市場規模 (2030) | 1.67 十億米ドル |

| 成長率 (2025 - 2030) | 6.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる花の種市場分析

世界の花の種市場は2025年に12億米ドルの市場規模を達成し、予測期間中にCAGR 6.8%を反映して2030年までに16億7,000万米ドルに達すると推定されています。マクロ経済の回復、気候に配慮したランドスケーピング政策、および小売のデジタル化が、生産国・消費国経済全体にわたって安定した価値創出を牽引しています。アジア太平洋地域は最も急速に成長する需要プールを提供しており、欧州は成熟した流通システムと強固な花粉媒介者支援プログラムにより最大の地域的地位を維持しています。育種家が分子ツールと従来の交配を組み合わせて開花期間を延長し、干ばつ耐性を向上させ、新しい色系統を生み出すことで、製品の差別化が進んでいます。商業面では、温室事業者が不安定な光熱費に対応するためエネルギー効率の高い照明と気候制御を追求しており、住宅消費者は限られた都市空間に適したコンパクトな品種へとシフトしています。サブスクリプションボックスをキュレーションし、農業指導を提供するオンラインプラットフォームが急速に拡大し、趣味の園芸への新規参入者を取り込み、花の種市場全体の顧客獲得経済を再形成しています。

主要レポートのポイント

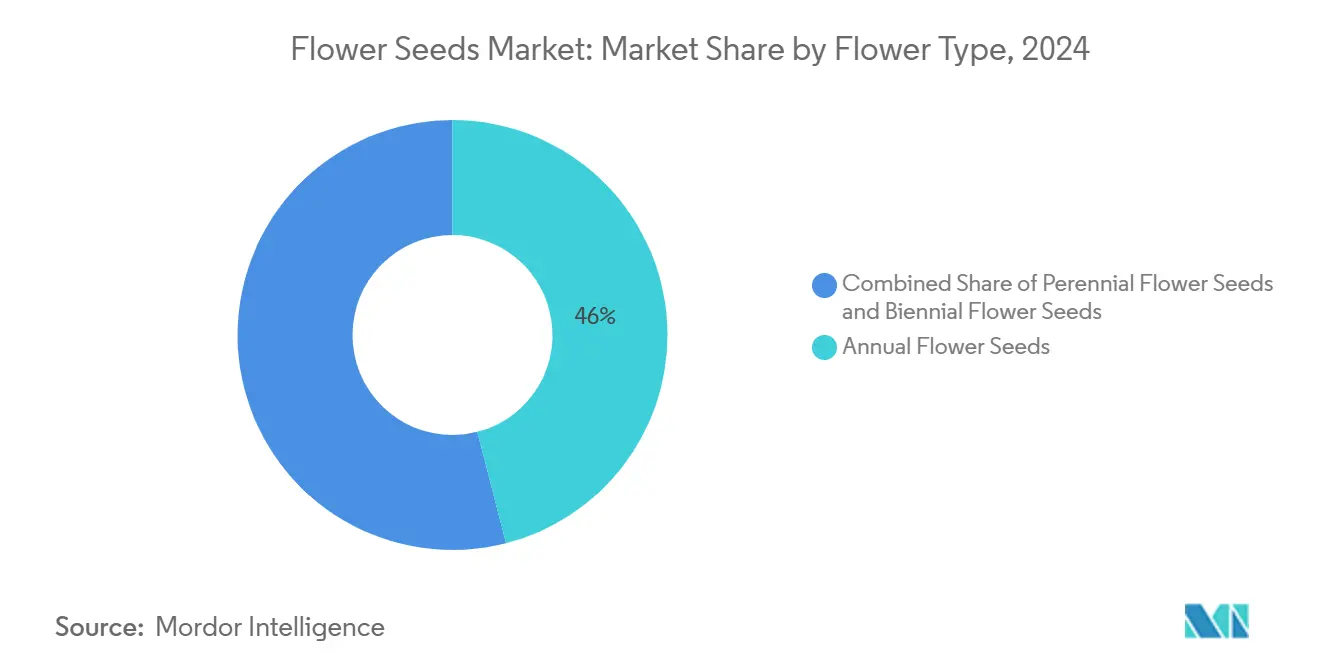

- 花の種類別では、一年草品種が2024年の花の種市場シェアの46%をリードし、多年草品種は2030年までCAGR 7.5%で拡大すると予測されています。

- 種子タイプ別では、非交配種製品が2024年の花の種市場規模の57%を占め、ハイブリッド製品は2030年までCAGR 7.0%で成長すると予測されています。

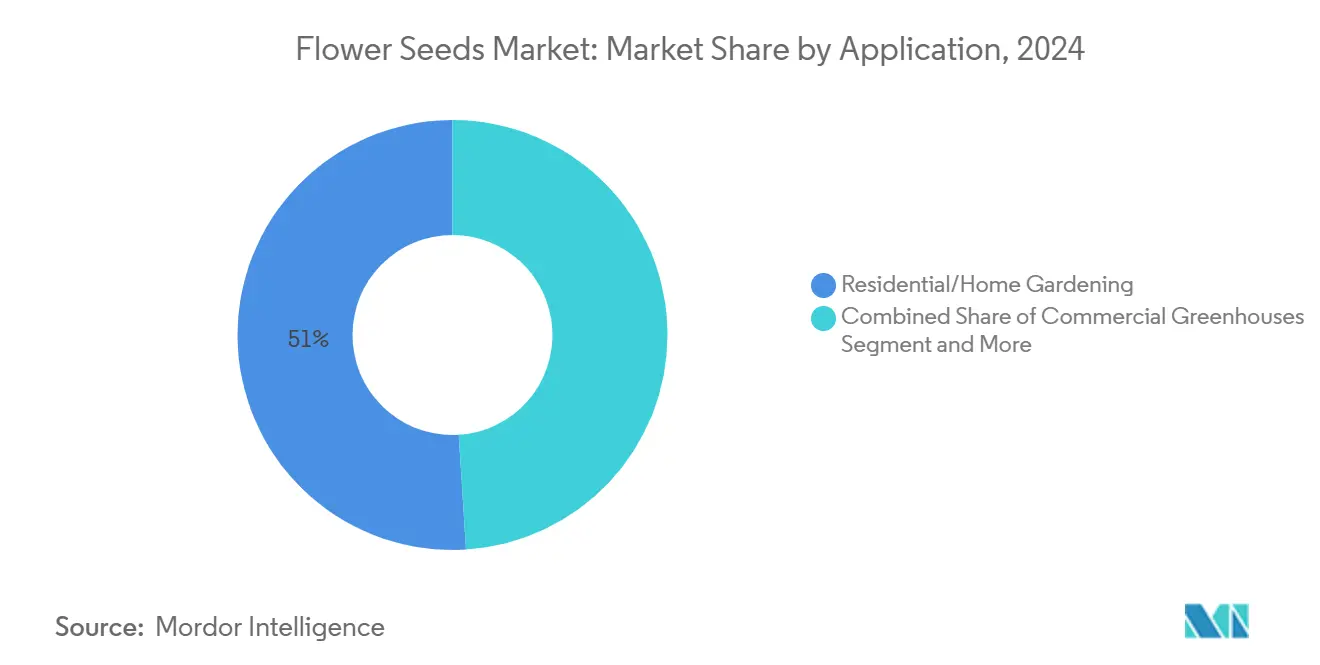

- 用途別では、住宅セグメントが2024年の売上高の51%を占め、商業用温室は2030年までCAGR 7.7%で最も急速な成長軌道を示しています。

- 流通チャネル別では、オフライン小売が2024年の売上高シェアの61%を維持し、オンライン小売は2030年までCAGR 9.2%で拡大しています。

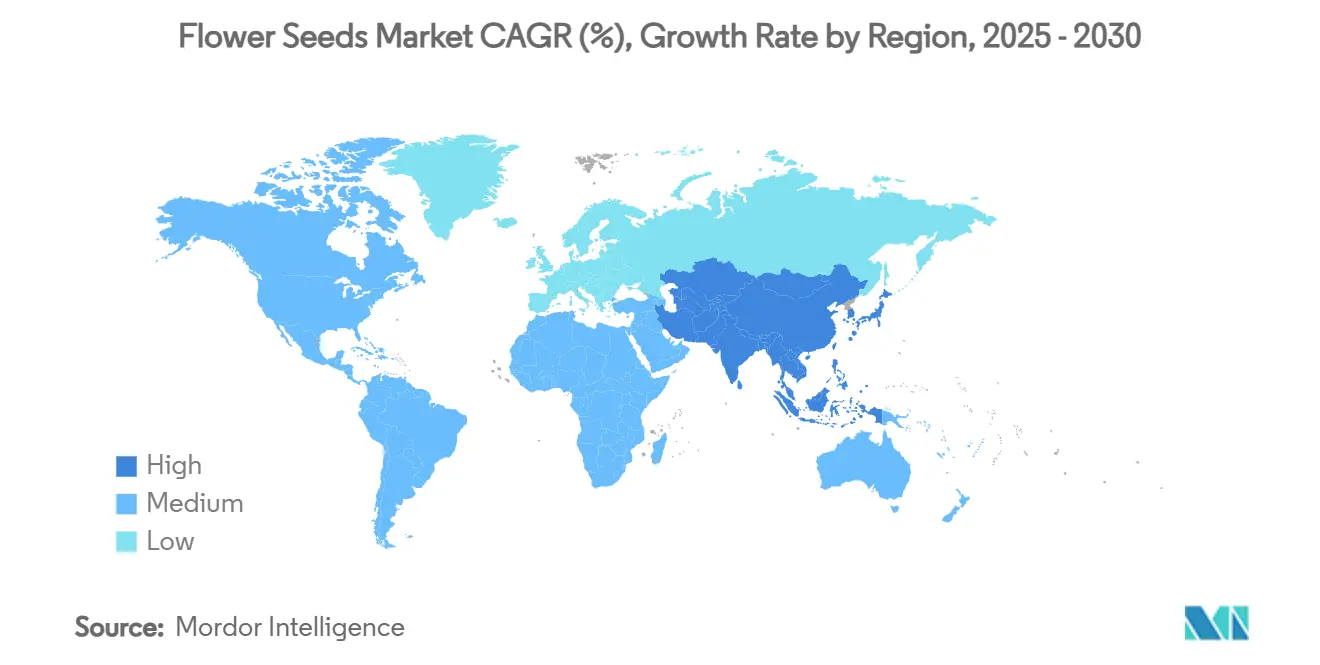

- 地域別では、欧州が2024年の価値の32%を占め、アジア太平洋地域は2030年までCAGR 7.9%を記録する見通しです。

- Ball Horticultural CompanyとSyngenta Groupは2024年に合計26%の市場シェアを占め、適度に集中した競争環境を示しています。

世界の花の種市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 気候に強い観賞用ランドスケーピング需要 | +1.2% | 北米および欧州、アジア太平洋での採用拡大 | 中期(2〜4年) |

| 趣味としての園芸を促進する可処分所得の増加 | +1.5% | アジア太平洋中核部およびアフリカ新興市場への波及 | 長期(4年以上) |

| 都市の屋上・垂直庭園の成長 | +0.8% | アジア太平洋主導の世界的メガシティ | 中期(2〜4年) |

| オンライン種子サブスクリプションモデルの拡大 | +0.6% | 北米および欧州、アジア太平洋での急速な展開 | 短期(2年以内) |

| 開花期間延長のためのハイブリッド種子イノベーション | +0.9% | 先進国市場に集中し、世界的に採用が拡大中 | 長期(4年以上) |

| 花壇を促進する政府の花粉媒介者支援プログラム | +0.7% | 北米および欧州、アジア太平洋での初期段階のプログラム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

気候に強い観賞用ランドスケーピング需要

地方自治体および企業の不動産管理者は、水不足の規制に対応するため、干ばつ耐性のある開花ミックスをますます指定するようになっています。バタフライウィードやブルーバーベインなどの種が、生態系サービスを高めながら灌漑コストを抑制するために公共空間の種子ミックスに配合されています[1]自然資源保全局、「花粉媒介者生息地の整備」、usda.gov。花粉媒介者に優しい植栽にクレジットを付与する調達フレームワークが定期的な注文を強化し、サプライヤーが在来種の種子ラインを大規模に拡大することを可能にしています。自然に基づく解決策に関する研究も、開花帯が効果的な雨水管理手段であることを示しており、この知見が都市インフラ投資計画におけるその役割を高めています。

趣味としての園芸を促進する可処分所得の増加

中国、インド、インドネシアにおけるインフレ調整後の賃金上昇が裁量的支出を押し上げ、家庭園芸を手頃なライフスタイルのアップグレードへと変えています。ソーシャルメディア主導の美意識、特にバルコニーの模様替えが、視覚的インパクトの高いハイブリッドマリーゴールドやジニアへの需要を増幅させています。ニューイングランド花粉媒介者パートナーシップなどの政府保全プログラムは参加する園芸家に法的保護を提供し、個人の花壇設置をさらに促進しています[2]自然資源保全局、「花粉媒介者生息地の整備」、usda.gov。購買力の向上は、発芽を改善する付加価値のある種子コーティングを購入する意欲にも転換されています。

オンライン種子サブスクリプションモデルの拡大

直販ポータルは、季節のアソートメントとハウツーガイドをバンドルすることで初心者の園芸家を取り込んでいます。統合されたデータ分析が地域固有の品種推奨を提供し、従来の小売平均を上回るリピート購入率を促進しています。輸送コストがパンデミック前の水準に正常化したことで、電子商取引プラットフォームは粗利益率のレバレッジを取り戻し、オフライン店舗が対抗しにくい競争力のある価格プロモーションを可能にしています。

開花期間延長のためのハイブリッド種子イノベーション

育種家はMiMe(減数分裂の代わりに有糸分裂)技術を適用して、繁殖サイクルを通じて活力を維持する遺伝的に同一のハイブリッドを生成し、形質発現を維持しながら生産コストを削減しています。2024年には、トレニア・フルニエリに関する研究でベタレイン生合成の成功が実証され、観賞用の色スペクトルが広がりました。このような革新的技術に関する知的財産保護は、小規模競合他社の参入障壁を高める一方で、既存企業にプレミアムSKUの機会を創出しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 商業用温室のエネルギーコストの変動性 | -0.8% | 欧州および寒冷気候の北米 | 短期(2年以内) |

| 独自品種に関する知的財産紛争 | -0.4% | 北米、欧州、日本 | 中期(2〜4年) |

| 低メンテナンスのハードスケープへの嗜好の増加 | -0.6% | 北米および欧州、都市部アジアで萌芽的 | 長期(4年以上) |

| 種子取引を制限するバイオセキュリティ規制 | -0.5% | 欧州連合、米国、ニュージーランド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

商業用温室のエネルギーコストの変動性

天然ガス価格の変動は、種子生産に管理環境栽培が不可欠なデンマーク、オランダ、その他の北欧地域の温室栽培者の運営コストを大幅に増加させています。長期にわたる冬季の暖房需要の増加により、栽培者は温室の拡張を縮小または延期せざるを得なくなっています。LED改修は長期的なエネルギー消費を削減できますが、多くの場合より高い金利で資金調達される高い初期投資が小規模種子生産者に財務的プレッシャーをかけ、利益率を低下させ、運営の柔軟性を制限しています。

独自品種に関する知的財産紛争

育種家が新規形質の特許取得を増やすにつれ、特にハイブリッドの性能が遺伝子編集特性に依存する場合、クロスライセンス紛争がより頻繁になっています。これらの法的紛争は多大な時間とリソースを消費し、研究開発予算をイノベーションではなく訴訟に転用させています。商業リリースの遅延は、季節のタイミングが重要な市場において先行者優位を損ないます。専任の知的財産チームを持たないことが多い小規模種子企業は特に脆弱であり、法的リスクを軽減するためにホワイトラベルまたは契約生産モデルを採用することが多いです。このアプローチにより事業継続は可能になりますが、ブランド認知の確立と独自の遺伝資源の完全な活用が制限されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

花の種類別:一年草対多年草のダイナミクス

一年草の種子は2024年の花の種市場における売上高の46%を占め、初心者の園芸家の好みや小売プロモーションカレンダーに合致した迅速な栽培サイクルの恩恵を受けています。対照的に、多年草の種子はCAGR 7.5%で最も強い成長軌道を示し、複数年にわたる美観を提供する低メンテナンスの庭園に対する消費者の需要を反映しています。二年草製品は、二季節の開花パフォーマンスを求める経験豊富な愛好家向けのニッチな存在にとどまっています。

多年草はまた、その深い根系が土壌構造と炭素隔離を改善するため、持続可能性の要件とも交差しており、地方自治体の植栽入札の好まれる構成要素となっています。一方、一年草は鮮やかな色彩パレットとコンテナ形式との相性から、ギフトフラワーチャネルでの優位性を維持しています。

種子タイプ別:非交配種の安定性対ハイブリッドの加速

非交配種の種子は2024年の花の種市場規模の57%を占め、種子保存の伝統と遺伝的多様性を重視する伝統的な園芸家によって支持されています。しかしハイブリッドセグメントは、実証された収量優位性、病害抵抗性、および延長された開花期間に牽引されて、2030年までCAGR 7.0%で拡大しています。MiMe対応の繁殖は均一なハイブリッドラインの生産コストを削減することが期待されており、垂直統合された生産者の利益率向上の可能性を示しています。

認定有機栽培者は遺伝的多様性に関する規制基準を満たすために非交配種の種子に依存することが多いですが、害虫圧力の増大により一部の事業者はバイオ殺菌剤でコーティングされたハイブリッド品種へと移行しています。最先端の遺伝学に関する知的財産保護は既存企業にプレミアム価格設定力を与えますが、同時に国際条約に基づく管理義務を高めます。非交配種の幅広さとハイブリッドの深さのバランスを取れるサプライヤーは、花の種市場の断片化した顧客層全体でウォレットシェアを獲得するのに有利な立場にあります。

用途別:住宅のリーダーシップと商業用温室の勢い

住宅園芸は2024年の売上高の市場シェアの51%を占め、家庭の美化に関するパンデミック時代の急増が安定したレジャー活動へと移行したことを反映しています。商業用温室セグメントは規模は小さいものの、小売業者が年間を通じた供給の一貫性と観賞用品質を求めるため、2030年までCAGR 7.7%のペースで成長しています。公共公園および機関の植栽は、生物多様性回廊に関する政策目標に支えられた安定した基礎需要を提供しています。

用途トレンドはまた、美的魅力と環境価値を高めるために多様な花の品種への需要が高まっている住宅複合施設、ホテル、企業キャンパスにおけるランドスケーピングプロジェクトの役割の増大を浮き彫りにしています。教育機関や植物園は、在来種や花粉媒介者に優しい種への認識を促進するため、花の種の使用を持続可能性プログラムに組み込んでいます。一方、道路沿いの植栽や屋上庭園などの都市緑化イニシアチブは、従来の家庭や温室の設定を超えて花の種の用途の範囲を拡大し、民間・公共の両空間にわたる市場の長期的な関連性を強化しています。

流通チャネル別:デジタル急増の中でのオフラインの底堅さ

オフライン小売は2024年の売上高シェアの61%を維持し、根付いた消費者習慣とガーデンセンターでの種子選択の触覚的な性質に支えられています。しかし、オンライン小売はCAGR 9.2%で拡大し、玄関先への配送とアルゴリズム主導のパーソナライゼーションで購買経路を再形成しています。卸売・バルク調達チャネルは大量購入するランドスケーパーや地方自治体クライアントにとって不可欠であり続けていますが、これらのプロフェッショナルセグメントでさえウェブベースの注文ポータルの実験を始めています。

チャネルダイナミクスはまた、有機、エアルーム、または在来の花の種などのニッチな嗜好に対応する専門苗木店や協同組合アウトレットの重要性の高まりを反映しています。スーパーマーケットやホームセンターチェーンは、ブランド種子パケットへの棚スペースをますます確保し、カジュアルな購買者の間での認知度を高めています。同時に、クリック・アンド・コレクトサービスなどのハイブリッド小売モデルが従来型とデジタルチャネルの間のギャップを埋め、物理的な確認の安心感を維持しながら利便性を提供しています。これらの進化するフォーマットは、趣味の園芸家と機関購買者の両方にリーチする市場の能力を強化しています。

地域分析

欧州は2024年の世界の花の種市場の32%のシェアを占め、長年にわたる園芸の伝統と、農地の境界に沿って蜜源植物を植えるための補助金などの有利な政策フレームワークに支えられています。地域市場は、全体的な市場飽和の中で気候に強い品種への代替需要に牽引されて、2030年までCAGR 4.9%で成長すると予測されています。地域の改訂された植物検疫規制はより厳格なコンプライアンス要件を導入していますが、長期的には種子品質に対する消費者の信頼を高めると予測されています。[3]出典:欧州委員会、「植物健康法2025年ガイダンス」、ec.europa.eu

アジア太平洋地域は2030年までに最高のCAGR 7.9%を記録すると予測されています。この成長は、加速する都市化と、園芸を費用対効果の高いレジャー活動として受け入れるようになっている拡大する中産階級によって促進されています。この地域はまた、柔軟な労働力の利用可能性と比較的緩やかな規制環境の恩恵を受けており、特に従来の小売制約を回避する電子商取引プラットフォームを通じた迅速な製品展開を可能にしています。

北米は、米国農務省(USDA)の特産作物ブロック補助金プログラムと管理環境農業への民間投資に支えられて安定した成長を遂げています。この集合的な勢いが花の種市場を世界的に多様化した軌道に乗せています。北米は強固な消費者園芸文化と重要な機関需要のバランスを取っています。州農業省を通じて配分される連邦補助金が病害虫管理と持続可能な成長媒体に関する花卉研究を支援し、間接的に種子サプライヤーに恩恵をもたらしています。

競争環境

花の種市場は適度な集中度を示しており、上位5社のサプライヤーが相当な売上高シェアを支配し、ニッチ専門業者にとって意味のある余白を残しています。Ball Horticultural Companyは、コスタリカ、グアテマラ、チリの生産拠点を通じて北米全土の8,000の温室栽培者と17,000のガーデンセンターに供給し、際立った地位を保持しています。Syngenta Groupは強固な存在感を維持しており、FarMore野菜種子処理プラットフォームをGowan SeedTechに売却した後、中核的な観賞用遺伝学に戦略を再集中させています。

日本の既存企業であるSakata Seed CorporationとTAKII & CO.,LTD.は、アジア太平洋成長市場への近接性を活用し、長年の育種実績を活かして地域的な優位性を強化しています。ドイツの家族経営企業Benaryは生産量の90%を120カ国以上に輸出し、プレミアムベッディングプラント(花壇植物)セグメントでの存在感を確固たるものにしています。リーダー企業全体の戦略的優先事項には、サプライチェーンの垂直統合、遺伝子編集の展開、および直販イニシアチブの加速が含まれています。

主流の農業資材プレーヤーが低迷する畑作需要への対応として多角化ルートとして観賞用種子に注目する中、買収意欲が高まっています。農業生物製剤セクターの拡大もこのアプローチをさらに支持しており、隣接するバイオコントロールソリューションが従来の農薬の代替を求める観賞用栽培者に提供される価値を高めています。気候に強く花粉媒介者に優しい品種に焦点を当てた市場参入者は、信頼できる流通またはデジタルリーチを達成できれば、この競争環境においてまだ差別化できます。

花の種産業のリーダー企業

Ball Horticultural Company (PanAmerican Seed)

Sakata Seed Corporation

Ernst Benary Samenzucht GmbH

Syngenta Group

TAKII & CO.,LTD.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Syngenta GroupはIPMエッセンでペニー・プロ・ビオラシリーズを発売しました。ビオラ・コルヌータ「ペニー・プロ」シリーズは、強い分枝特性を持つ強健な植物を特徴とし、植物成長調整剤(PGR)の使用量を削減できます。高度な表現型解析技術を通じて開発されたこのシリーズは、春と秋の栽培シーズンに最適化されています。

- 2024年10月:Ball Seedは2025〜2026年のカットフラワーカタログを発表しました。新しい2年間のカタログには、スナップドラゴンやジニアを含む種子品種の拡大されたセレクションが掲載されています。同社はColorLinkサービスとオンデマンドリソースを通じて追加サポートを提供し、生産効率を向上させています。

- 2024年10月:Syngenta Groupはアイキャンディ・ベゴニアシリーズを発表し、5種類の八重咲き品種を特徴とし、発根挿し木が米国のブローカーを通じて入手可能になりました。本格的な発売は2026年に予定されており、花の種市場における差別化された製品への需要の高まりの中で、Syngenta Groupが観賞用遺伝学への投資を継続していることを反映しています。

- 2024年5月:Syngenta Groupはインド全土に地域マネージャーを任命することで技術営業チームを設立し、デリー、ウッタラーカンド、プネーにオフィスを開設しました。チームは栽培者試験を実施し、鉢植えおよびベッディングシード(花壇用種子)のサポートを提供して地域市場への浸透を高めています。

世界の花の種市場レポートの範囲

| 一年草の花の種 |

| 多年草の花の種 |

| 二年草の花の種 |

| 非交配種 |

| ハイブリッド |

| 商業用温室 |

| 住宅・家庭園芸 |

| 公共公園および機関 |

| オフライン小売(ガーデンセンター、DIYストア) |

| オンライン小売 |

| 卸売・バルク |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリアおよびニュージーランド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 花の種類別 | 一年草の花の種 | |

| 多年草の花の種 | ||

| 二年草の花の種 | ||

| 種子タイプ別 | 非交配種 | |

| ハイブリッド | ||

| 用途別 | 商業用温室 | |

| 住宅・家庭園芸 | ||

| 公共公園および機関 | ||

| 流通チャネル別 | オフライン小売(ガーデンセンター、DIYストア) | |

| オンライン小売 | ||

| 卸売・バルク | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリアおよびニュージーランド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

花の種市場の現在の価値はいくらですか?

花の種市場は2025年に12億米ドルと評価されています。

花の種市場は2030年までにどのくらいの速さで成長しますか?

CAGR 6.8%で成長し、2030年までに16億7,000万米ドルに達すると予測されています。

どの地域が最も急速に拡大していますか?

アジア太平洋地域が2030年までCAGR 7.9%で成長をリードすると予測されています。

花の種市場シェアを支配している製品セグメントはどれですか?

一年草の花の種が2024年の売上高の46%を占め、主要セグメントとなっています。

種子流通においてどのチャネルが注目を集めていますか?

オンライン小売はサブスクリプションベースおよびデータ主導の製品によりCAGR 9.2%で急速に拡大しています。

最終更新日: