カードレスATM市場模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.58 十億米ドル |

| 市場規模 (2031) | 8.39 十億米ドル |

| 成長率 (2026 - 2031) | 12.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるカードレスATM市場分析

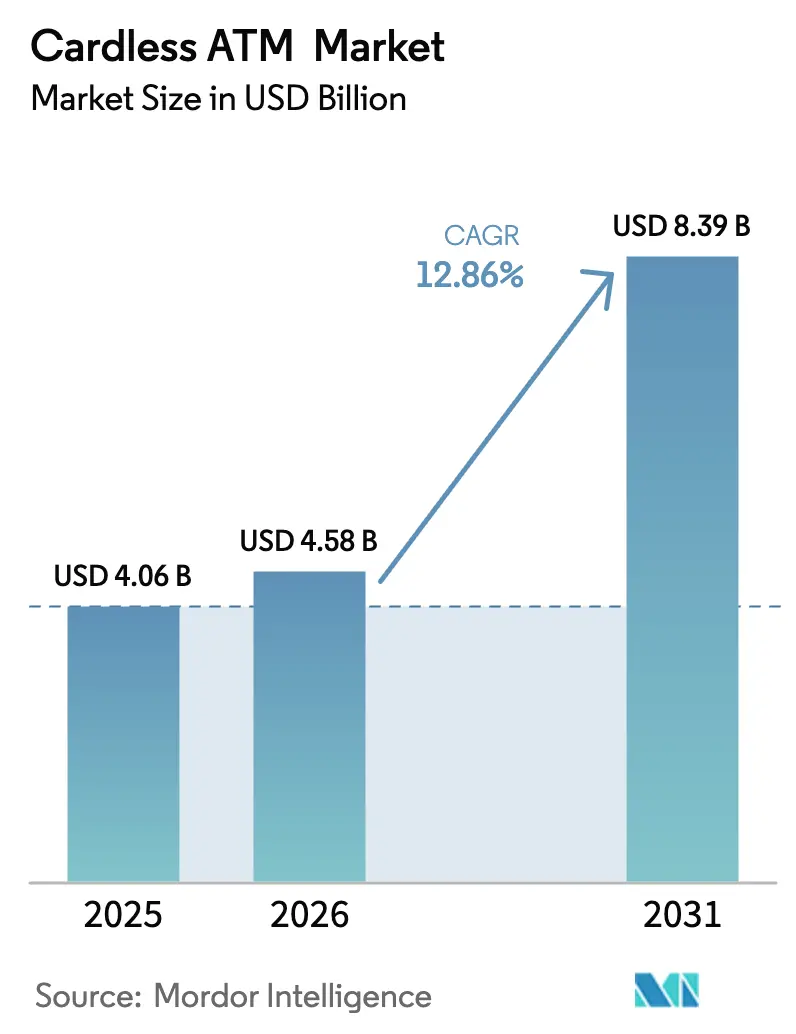

カードレスATM市場規模は、2025年の40億6,000万米ドルから2026年には45億8,000万米ドルへと成長し、2026〜2031年のCAGR12.86%で2031年には83億9,000万米ドルに達すると予測されています。モバイルバンキングの利用者数は現在32億人を超えており、銀行はカードレス機能をプレミアムサービスではなく中核サービスとして位置づけています。NFCが主要なアクセス技術として君臨していますが、バイオメトリクスの急速な普及は、銀行が近接性に基づくセキュリティからアイデンティティに基づくセキュリティへと軸足を移しつつあることを示しています。銀行とホワイトラベル事業者との間で新たに生まれている「ATMアズアサービス」パートナーシップは、改修コストを抑えながら導入を加速させています。地域別では、北米がスケールと初期技術パイロットを提供する一方、アジア太平洋地域の規制上の取り組みとスマートフォン優先の習慣が、カードレスATM市場において最も急速に拡大する舞台となっています。

主要レポートの要点

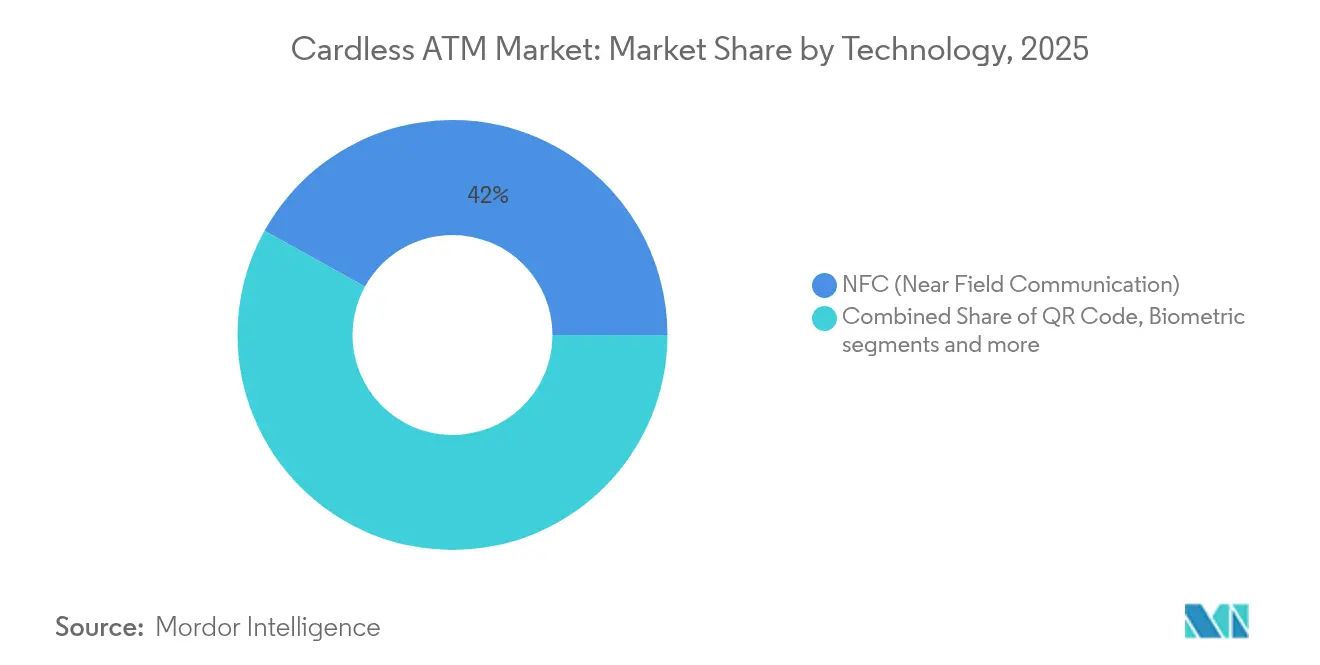

- 技術別では、NFCが2025年のカードレスATM市場シェアの41.95%を占めてリードしており、バイオメトリクス認証は2031年までにCAGR14.25%で成長すると予測されています。

- ATM設置場所別では、店舗内支店ATMが2025年の収益シェアの46.80%を占め、ホワイトラベルおよびドライブスルー設置は2031年まで13.62%のCAGRで増加する見通しです。

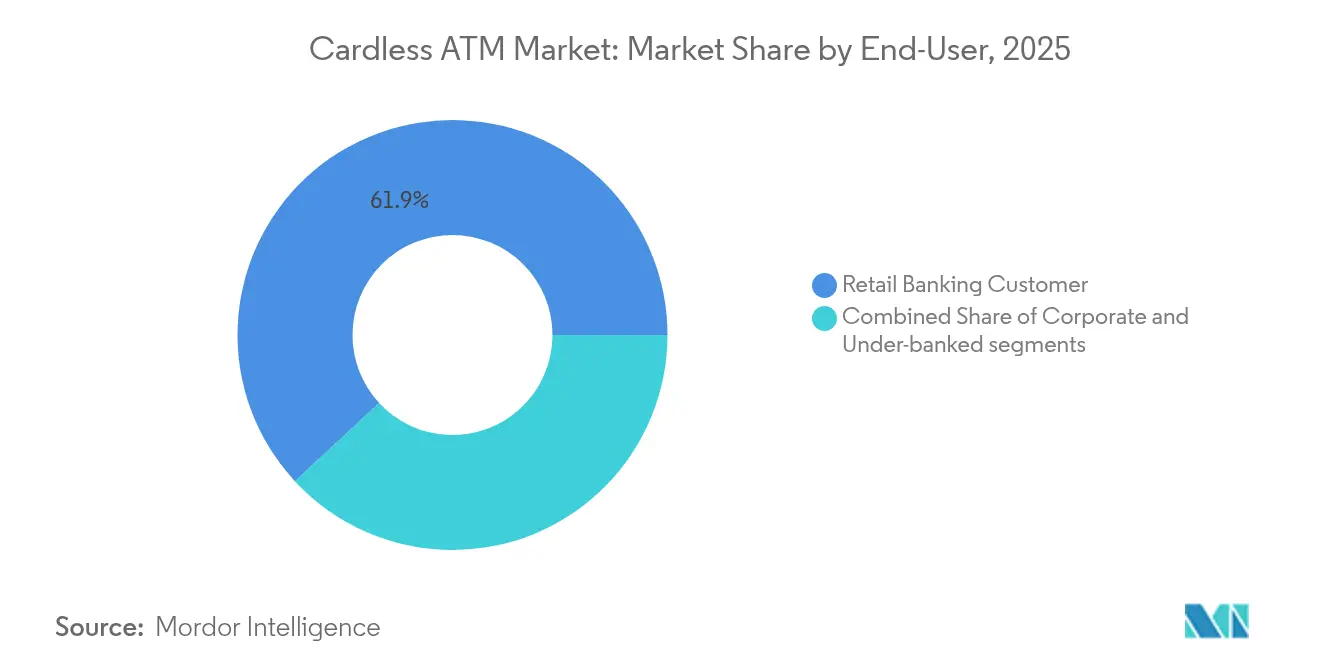

- エンドユーザー別では、リテールバンキング顧客が2025年のカードレスATM市場規模の61.90%のシェアを占め、銀行サービス未利用者セグメントは2031年まで13.08%のCAGRで拡大しています。

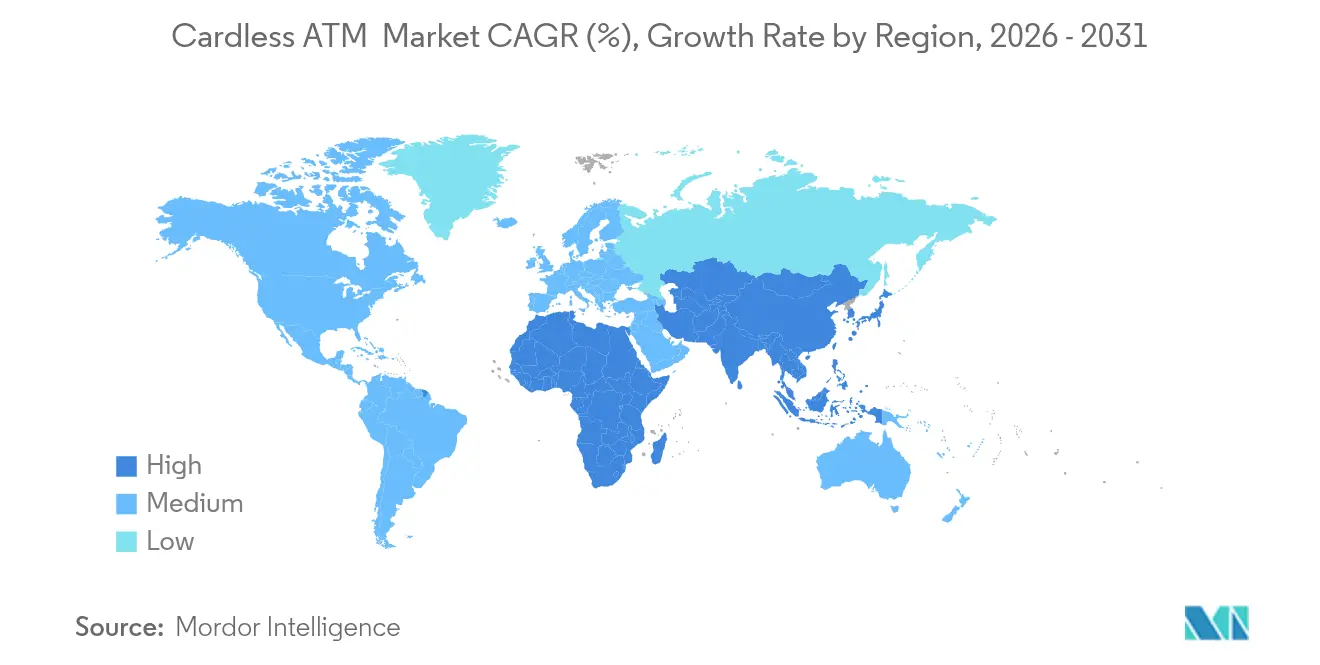

- 地域別では、北米が2025年の収益の33.10%を占めていますが、アジア太平洋地域は2031年まで14.02%という最速の地域CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルカードレスATM市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| モバイルバンキング普及の急増 | +3.3% | アジア太平洋地域をリーダーとするグローバル | 中期(2〜4年) |

| パンデミック後のコンタクトレス取引に対する需要の増加 | +2.6% | 北米・欧州;グローバルに拡大中 | 短期(2年以内) |

| カード発行費用削減による銀行のコスト最適化 | +2.0% | グローバル、主に先進市場 | 長期(4年以上) |

| サードパーティ引き出しを可能にするオープンバンキングAPIの統合 | +1.3% | 欧州が先行;北米が追随 | 中期(2〜4年) |

| 国家デジタルIDを通じた金融包摂に向けた規制の推進 | +1.0% | アジア太平洋地域が中核;中東・アフリカおよびラテンアメリカが台頭 | 長期(4年以上) |

| フィンテック向け「ATMアズアサービス」モデルの台頭 | +0.8% | 北米・欧州;次いでアジア太平洋地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モバイルバンキング普及の急増

モバイルバンキングは現在、世界中で32億人以上のユーザーに利用されており、カードレス引き出しへの需要を支えています。成熟したアプリエコシステムを持つ市場は、銀行がATMへの入室にアプリ内の既存認証を再利用することで、デジタルキャッシュアクセスへの移行が40%速く進んでいます。モバイルアプリと物理的なタッチポイント間のシームレスな切り替えを期待するZ世代の意識が、銀行にカードレスATMへのアクセスをベースラインサービスとして提示することを促しています。その見返りとして、金融機関は顧客のオンボーディング期間の短縮とデジタルエンゲージメントの向上を報告しています。先行採用者は優位な立場を確保しており、これが動きの遅い銀行をモバイルプラットフォームのアップグレードの加速へと駆り立て、カードレスATM市場におけるシェアを維持しようとしています。この変化はまた、銀行がプラスチックカードへの依存を軽減し、より広いESGおよびコスト削減目標に沿うことを可能にします。モバイルファースト戦略は、特にアプリベースのバンキングがレガシーインフラを飛び越える新興市場において、競争上のポジショニングの中核となっています。

パンデミック後のコンタクトレス取引に対する需要の増加

パンデミックによって定着したコンタクトレスの習慣は根強く、2024年の英国のカード利用の29%はすでにデジタルウォレットを通じて行われています[1]Dentons、「英国デジタル決済ランドスケープ2024」、dentons.com 。ATMメーカーと銀行は、カード操作を省くことで、より迅速でクリーンな現金アクセスの実現という共通の目標を持っています。バイオメトリクス認証は取引時間を35%短縮し、混雑した支店でのスループットを向上させます。その結果、コンタクトレスインフラは顧客維持の前提条件となり、カードレス展開で遅れをとる銀行は、特にフィンテック参入者が利便性の基準を左右する都市部市場において、口座の流出リスクにさらされています。このトレンドは、販売時点(POS)だけでなく、すべてのサービスチャネルにわたってタップでアクセスできる機能を求める顧客の期待によって強化されています。金融機関は今や、コンタクトレス対応をユーザーの利便性としてだけでなく、競争上の衛生要因として捉えています。

カード発行費用削減による銀行のコスト最適化

物理的なカード発行には通常、1枚あたり3〜5米ドルのコストがかかります。数千万件に及ぶ口座更新を掛け合わせると、その運用コストは銀行をデジタル認証へと向かわせます。カードレス引き出しは、再発行・物流コストを削減するとともに、ATMでのスキミングリスクを軽減します。カードレスオプションを導入した金融機関は、不正行為の是正コストの低下を報告しており、これが体験改善に向けた予算を解放します。こうした節減効果は、薄まるマージンの下で複利的に積み重なり、カードレスATMの導入を任意のテクノロジープロジェクトではなく、取締役会レベルのコスト優先事項に押し上げます。取引量の多い市場では、この移行によって紛失カード報告の件数を削減し、コンタクトセンターへの負荷も軽減されます。一部の銀行はすでに物理カード向けの予算を、モバイルセキュリティ層の強化やジオフェンシング機能の向上に再配分しています。デジタルネイティブユーザーが支配的な顧客セグメントとなるにつれ、シームレスなカードフリーアクセスへの期待が、金融機関のインフラ投資収益のモデリング方法を再構築しています。

サードパーティ引き出しを可能にするオープンバンキングAPIの統合

欧州のPSD3の枠組みは銀行に対して標準化されたAPIの公開を義務付けており、ライセンスを受けた事業者が顧客に代わって現金引き出しを開始することを可能にします。この規制体系は、ATMをクローズドな独自エンドポイントではなく、オープンなプラットフォームへと転換します。充実した開発者向けドキュメントと詳細なアクセス制御を提供する銀行は、増分的な取引量をもたらすフィンテックパートナーを引き付けます。適応が遅れる銀行は、サードパーティアプリが自社のブランドのもとにATMアクセスを集約する際に、ブランドの可視性を失うリスクがあります。ATMの利用が銀行直接インターフェースから切り離されるにつれ、顧客ロイヤリティは基盤となる口座プロバイダーよりも最もシームレスなアクセスポイントへとシフトする可能性があります。先進的な銀行はすでに、サードパーティエコシステム経由で開始されるATM取引に結び付いたAPIマネタイズモデルを試験的に導入しています。PSD3の相互運用性に向けた推進は、欧州の進化するリテールバンキング分野において、APIの成熟度を重要な差別化要因として位置づけています。

リストレイントインパクト分析*

| リストレイント | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| モバイル/バイオメトリクス認証に関するセキュリティ上の懸念 | -1.6% | グローバル、プライバシーに敏感な地域 | 短期(2年以内) |

| レガシーATMフリートへの高額な改修設備投資(CAPEX) | -1.0% | 老朽化した機器を抱える成熟市場 | 中期(2〜4年) |

| 断片化した独自アプリ標準による相互運用性の制限 | -0.8% | グローバル、地域差あり | 長期(4年以上) |

| 農村部における5G/エッジコンピューティングのギャップがバイオメトリクス認証を遅らせる | -0.5% | 新興市場、農村地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイル/バイオメトリクス認証に関するセキュリティ上の懸念

2024年にFifth Third Bankの顧客125名を標的としたフィッシング事案(被害総額10万米ドル)は、詐欺師がモバイル認証ワークフローを狙っていることを示しました。パスワードリセットとは異なり、バイオメトリクス情報の漏洩は永久的であるため、いかなる侵害も消費者の信頼を長期にわたって損ないます。銀行はバイオメトリクスフローの周囲にリスクスコアリング、デバイステレメトリー、リアルタイム異常検知を重ね合わせる必要があります。スマートフォンを保護するのと同じ顔認証がATMを安全に開けられる理由を説明するための顧客教育への投資が、カードレスATM市場のさらなる普及に向けて極めて重要となります。さらに、規制当局はバイオメトリクスリスクの枠組みを精査し始めており、銀行に対して侵害後の説明責任と回復力を実証するよう促しています。セキュリティプロトコルを透明性高く開示し、オプトインの柔軟性を提供する金融機関は、バイオメトリクス対応バンキングにおいてより高い信頼を維持する傾向があります。

レガシーATMフリートへの高額な改修設備投資(CAPEX)

古いATM筐体をNFCリーダー、広角カメラ、セキュアエッジプロセッサに対応できるようにアップグレードするには、端末1台あたり3万〜4万米ドルのコストがかかる場合があります[2]InformationWeek、「ATMアップグレードの隠れたコスト」、informationweek.com 。数百台の端末を抱える地方銀行は、まず都市部の密集したサイトから段階的に展開し、農村部の機器を磁気ストライプ技術のままにしておくことが多いです。その結果、顧客体験が断片化します。同じ口座保有者が、都市部ではカードレスの利便性を体験しながら、小規模な町ではプラスチックカードを必要とするという状況が生まれます。この不均一な展開は、機器が自然に更新されるか、銀行が共有のホワイトラベルプールを採用するまで、カードレスATM市場へのネットワーク全体への影響を遅らせます。中小規模の金融機関にとって、これらのコストはアプリの再設計やコアバンキングの移行など、他のデジタル優先事項と競合します。収益の低い地域での展開ギャップを埋めるためには、官民の奨励策やベンダーによるファイナンスプログラムが必要になる場合があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:バイオメトリクスが概念実証から主流へ

NFCは2025年のカードレスATM市場シェアの41.95%を維持しており、スマートフォンとの普遍的な互換性とスマートフォンをリーダーにかざすだけの手軽さが寄与しています。しかしバイオメトリクス認証は、技術グループの中で最速となる14.25%のCAGRで2031年まで成長すると予測されています。この軌跡は、JPMorgan ChaseのようなTier1銀行がATMフリートへの顔認証・指紋認証サインインを拡張し、アイデンティティベースのアクセスを例外ではなく標準とすることに結び付いています。

このアップグレードの軌跡は、セキュリティ上の好みが利便性から保証されたアイデンティティへと移行していることを反映しています。顔・声・指紋テンプレートを組み合わせた多要素バイオメトリクススタックは、乗っ取り詐欺を二桁の割合で削減し、より高いハードウェアコストを正当化します。QRコードは、機器の多様性やプライバシー規制によってバイオメトリクスの取得が制限される環境での関連性を維持しており、Bluetooth低エネルギー(BLE)は短距離インタラクションを必要とするゲート付き会場などのニッチな用途に対応します。単一の筐体上で複数の技術を組み合わせる銀行は、資産の将来性を確保し、顧客の適格性を広げ、カードレスATM市場全体への参加を拡大させます。

ATM設置場所別:ホワイトラベルおよびドライブスルーモデルが勢いを増す

店舗内支店ATMは依然として2025年の収益の46.80%を生み出していますが、コスト圧力に直面する銀行は、利益率の低い物理的な流通を専門事業者にアウトソースするケースが増えています。コンビニエンスストアチェーン内のホワイトラベル設置場所とドライブスルー形式は、2031年までにCAGR13.62%で拡大すると見込まれています。NCR Atleosの5万5,000台超の規模を誇るAllpointネットワークはこの変化の典型例であり、参加するチャレンジャーバンクの顧客ロイヤリティを同時に深める手数料無料アクセスを提供しています。これらのアウトソーシングネットワークは、ATMの保守、コンプライアンス、現金物流に関連する固定費を削減します。支店の数が縮小するにつれ、ホワイトラベルのパートナーシップにより、銀行はデジタル変革の予算を希薄化させることなく物理的なアクセスを維持できます。

ロジスティクスの戦略は、機器密度を来客数分析に合わせることにかかっています。端末はわずかな支店ロビーから、ガソリンスタンドの予測地、スーパーのアイル、ファストフードレストランへと移動します。ドライブスルーレーンは、クリックアンドコレクトの買い物と同じ動作でサイドから現金を受け取ることを期待するようになった時間に追われる消費者のニーズを満たします。この結果生まれた流通モデルは、資本集約的なATM所有権をサービスレベルアグリーメントに転換し、カードレスATM市場に弾力的な供給をもたらします。データ駆動型の展開はまた、サービス稼働時間と不正行為の監視を改善します。サードパーティ事業者が予知保全とクラウドベースの監視を統合するためです。最終的に、この柔軟なアプローチにより、金融機関は複数年にわたる資産サイクルに縛られることなく、オンデマンドで物理インフラを拡張することができます。

エンドユーザー別:金融包摂がアドレス可能な基盤を拡大

リテールバンキングユーザーは2025年の取引の61.90%のシェアを維持していますが、現金で支払いを受けながらもスマートフォンに精通している銀行サービス未利用者は、2031年までに13.08%のCAGRという最も高い成長の見込まれるオーディエンスを代表しています。インドの相互運用可能なUPI-ATMの枠組みは、国家デジタルIDの基盤が遠隔地区でのカードレスアクセスを解放できることを示しています。このモデルは、新興国全体でスケーラブルで低コストな金融包摂のための青写真としてますます引用されています。より多くの途上国が同様のデジタル公共インフラを採用するにつれ、カードレスATMは、これまで非公式なネットワークのみに頼っていた人々にとって不可欠なアクセスポイントとなります。

銀行にとって、銀行サービス未利用者へのサービス提供は社会的義務と商業的な恩恵を組み合わせたものです。低コストのデジタルオンボーディングが労働集約的な支店開設に取って代わる一方、バイオメトリクス認証は長い信用履歴を持たない口座での不正リスクを低減します。法人の財務担当者は臨時の現地払いのためにカードレス引き出しを採用していますが、限度額や監査規則が追加の確認層を課すため、成長はより安定しています。一方、マイクロ起業家やギグワーカーは(伝統的なクレジットの仕組みから除外されることが多い)、デジタル収入と現実の流動性ニーズを橋渡しするためにカードレスATMアクセスを利用しています。このデュアルトラックの採用は、取引量だけでなく、柔軟なKYCおよびオンボーディングの枠組みへの需要も促進します。全体として、インクルーシビティの取り組みはカードレスATM市場の境界を拡大し、主流および以前は除外されていたユーザーの双方を引き付けます。

地域分析

北米は2025年のグローバル収益の33.10%を占めました。スマートフォンの高い普及率とJPMorgan ChaseおよびBank of Americaによる積極的な小売展開が、米国を高精細顔認証および手のひら静脈スキャンの実証の場として位置づけています。Fifth Third Bankのフィッシング事案などのセキュリティ上の問題は、継続的な異常監視の必要性を強調しながら、多層防御への投資を加速させています。カナダはInteracのモバイル認証キャッシュパイロットで米国の採用動向を踏襲し、メキシコは小口小売購入で現金を好む銀行サービス未利用者にサービスを提供するためにQRコード実装に依存しています。

アジア太平洋地域は、2031年まで予測CAGR14.02%の成長ペースセッターです。インドはUPI-ATMイニシアティブを通じて採用を牽引し、都市部とティア3都市の両方で15,000台以上の機器でカードレス引き出しを利用可能にしています。中国では、完全にモバイル化した消費者行動が洗練されたQRおよびNFC受け入れと融合し、現地のスマートフォンメーカーがデフォルトでセキュアエレメントを組み込む中でバイオメトリクスATMアップグレードの肥沃な土壌を生み出しています。東南アジアのフィンテックは既存の銀行と提携してターミナルを共同ブランド化し、海外労働者がプラスチックカードなしに資金を本国に送金し、現金を引き出すことを可能にしています。

欧州は着実ではあるものの政策主導の勢いを示しています。PSD3はオープンバンキングのコンプライアンスを強制し、加盟国全体でAPIオーバーレイを標準化し、英国でテストされたマルチバンク「スーパーATM」展開を促進します。スペインは2026年にRevolutの特大タッチスクリーンプロトタイプを受け入れ、フォームファクターへのフィンテックの影響を示しています。キャッシュレスリテールの長年のパイオニアである北欧市場は、依然として農村部のATMを運営していますが、デュアルモードのレイアウトでカードとカードレスのワークフローを組み合わせて観光客のニーズに応えています。中東・アフリカでは、Arab Bankが開始した指紋静脈サービスが、文化的に多様な現金エコシステムでバイオメトリクスが共鳴することを証明し、南アフリカの小売業者は支店閉鎖の影響を和らげるためにホワイトラベル機器を統合しています。

競合状況

カードレスATM市場は適度に集中しています。NCR Atleosはインフラ展開をリードし、2025年2月のイタリア参入を通じてAllpointおよびCashzoneネットワークを北米全体および新たな欧州地域に拡大しています。Diebold NixdorfはMastercardと協力し、支店の規模が縮小する中での関連性を強化するアプリベースの預金・引き出しフローを提供しています。NCR Atleosの一部となったCardtronicsは、2025年4月までに11,000台以上の端末でカードレス引き出しを有効化し、予測期間中にさらに8,000台の展開を計画しています。

プラットフォーム戦略が主流となっています。ベンダーは二者間の専用統合ではなく、複数の銀行が同一の資産上で運用できるようにAPIを公開しています。このハブアンドスポークモデルは立ち上げ期間を短縮し、共有サービス契約によりATMの稼働時間を高く保ちます。PopIDなどのフィンテック参入者は、物理的な機器を所有することなく、確立されたスイッチネットワークに便乗する特化型のバイオメトリクス層を切り開くフロントエンドのアイデンティティモジュールで差別化を図っています。Euronettがスウェドバンクからバルト三国の1,141台の機器を買収することに合意したことに示されるように、銀行がハードウェア所有権から撤退してデジタルチャネルに集中しようとする動きの中で、統合は続いています。

ホワイトスペースの機会はまだ存在します。農村部の接続性のギャップは高精細の顔認証を妨げており、低帯域幅向けに最適化した堅牢なQRユニットを供給するニッチなベンダーを促しています。スポーツベッティング会場は、オムニチャネルの支払いフローを促進するためにドライブスルー式キャッシュキオスクを採用しています。セグメント全体を通じて、決定的な競争の場は機器の台数から体験の統合へとシフトしています。現金アクセス、デジタルウォレットへのチャージ、リアルタイム不正分析を1つのSDKに統合したプレイヤーは、ブランドにとらわれない粘着性を獲得し、カードレスATM市場全体での採用をさらに深めます。

カードレスATM業界のリーダー企業

Citigroup Inc.

JPMorgan Chase & Co.

Wells Fargo

Barclays Bank

Bank of America

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:7-ElevenはNCR Atleosと提携し、Allpointネットワークを通じて米国4,000か所以上の店舗に手数料無料のATMサービスを展開し、カードレス取引機能を強化しました。

- 2025年4月:CardtronicsはFISカードレスキャッシュシステムを使用して11,000台以上のATMでカードレス引き出しを有効化し、今後数か月でさらに8,000台のATMを展開する予定です。

- 2025年3月:CashmallowはRCBCと提携し、フィリピンでの国際送金サービスの強化とカードレスATM引き出しの有効化を実現し、海外労働者の金融アクセシビリティを拡大しました。

- 2025年2月:NCR AtleosはCashzoneネットワークをイタリアに拡大し、地元の小売業者および金融機関とのパートナーシップを通じて便利なカードレスキャッシュアクセスを可能にしました。

グローバルカードレスATM市場レポートの調査範囲

カードレスATMは、カードを必要とせずに口座へのアクセスおよび現金の引き出しを可能にします。その代わりに、テキストメッセージまたはスマートフォンのバンキングアプリを通じた口座認証に依存しています。カードレスATMが機能する方法はいくつかあります。

本調査はカードレスATM市場の概要を示し、現金の引き出しおよび預け入れ、カード依存度の低減、セキュリティの強化に関する詳細を含んでいます。カードレスATM市場は、タイプ、技術、用途、および地域によってセグメント化されています。タイプ別では、市場はオンサイトATM、オフサイトATM、およびその他のタイプにセグメント化されています。その他には、音声認識、近距離無線通信(NFC)、バーチャルカード番号、およびダイナミック認証方式が含まれます。技術別では、市場は近距離無線通信(NFC)、クイックレスポンス(QR)コード、および生体認証にセグメント化されています。途別では、市場は銀行業および小売業にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東、アフリカ、および南米にセグメント化されています。

本レポートは、上記すべてのセグメントについて、カードレスATM市場の市場規模および予測を金額ベース(米ドル)で提供しています。

| NFC(近距離無線通信) |

| QRコード |

| バイオメトリクス(指紋、顔、手のひら静脈) |

| モバイルアプリOTP/トークン |

| Bluetooth低エネルギー(BLE) |

| 店舗内(支店)ATM |

| 店舗外/小売ATM |

| その他(ホワイトラベル、ドライブスルーATM) |

| リテールバンキング顧客 |

| 法人顧客 |

| 銀行サービス未利用者層 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス | |

| 北欧諸国 | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 技術別 | NFC(近距離無線通信) | |

| QRコード | ||

| バイオメトリクス(指紋、顔、手のひら静脈) | ||

| モバイルアプリOTP/トークン | ||

| Bluetooth低エネルギー(BLE) | ||

| ATM設置場所別 | 店舗内(支店)ATM | |

| 店舗外/小売ATM | ||

| その他(ホワイトラベル、ドライブスルーATM) | ||

| エンドユーザー別 | リテールバンキング顧客 | |

| 法人顧客 | ||

| 銀行サービス未利用者層 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主な質問

カードレスATM市場の現在の価値はいくらですか?

カードレスATM市場は2026年に45億8,000万米ドルと評価されており、2031年までに83億9,000万米ドルに達すると予測されています。

今日のカードレスATM分野をリードする技術は何ですか?

NFCが現在主導的な立場にあり、2025年のグローバル収益の41.95%を占めていますが、バイオメトリクスが最も成長の速いセグメントです。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

スマートフォン優先の消費者習慣、インドのUPI-ATM枠組みのような支援的な規制、および急速な銀行とフィンテックのパートナーシップが、2031年まで14.02%の地域CAGRを牽引しています。

銀行はカードレスATMから財務的にどのような恩恵を受けますか?

プラスチックカードの発行をなくし、不正行為の是正コストを低減し、ホワイトラベル事業者と協力することで、運用コストを削減しながら顧客体験を向上させます。

最終更新日: