ヘルスケアにおけるデジタルツイン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.68 十億米ドル |

| 市場規模 (2031) | 14.12 十億米ドル |

| 成長率 (2026 - 2031) | 30.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアにおけるデジタルツイン市場分析

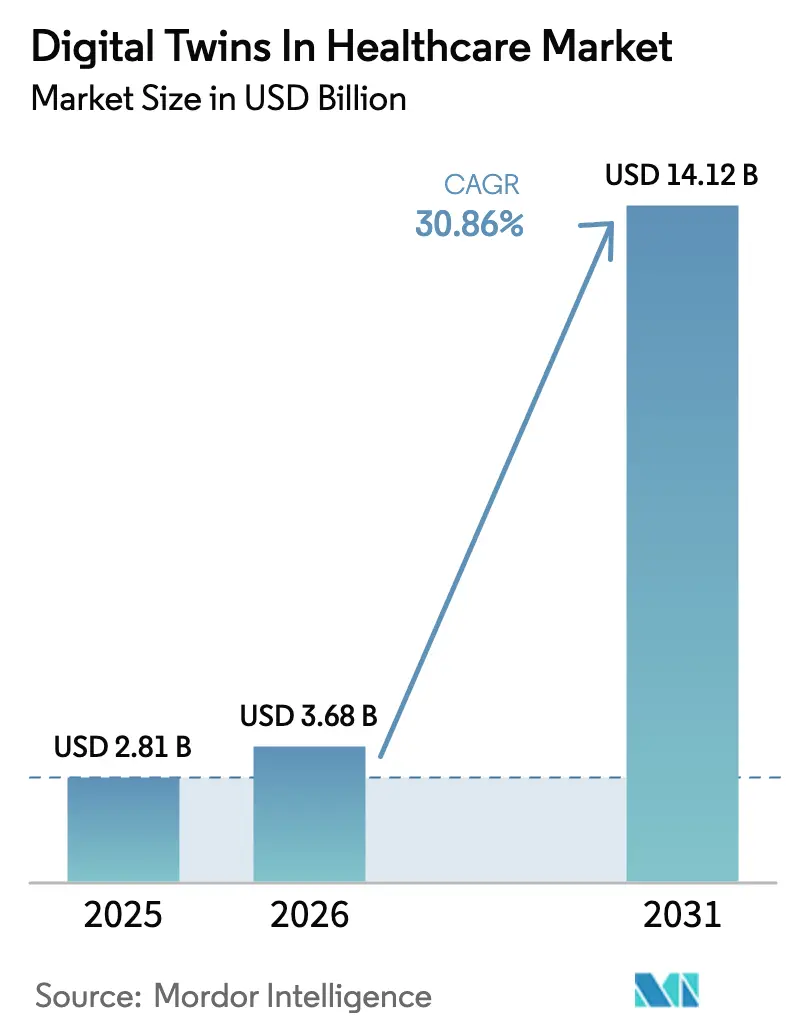

ヘルスケアにおけるデジタルツイン市場規模は2025年に28億1,000万米ドルと評価され、2026年の36億8,000万米ドルから2031年には141億2,000万米ドルに達すると推定され、予測期間(2026年~2031年)における年平均成長率は30.86%です。

AI、リアルタイム分析、精密医療ワークフローの継続的な融合が、病院、ライフサイエンス企業、テクノロジーベンダーの導入加速を後押ししています。旺盛なベンチャー資金調達、FDAの規制姿勢の変化、ワークフロー最適化への強い需要が相まって、ヘルスケアにおけるデジタルツイン市場は二桁台の年間成長へと推進されています。一方、臨床現場におけるコスト圧力と人材不足が、キャパシティ管理の改善や治験期間の短縮をもたらす仮想レプリカへの投資を促しています。クラウド、半導体、医療技術プレイヤー間の連携強化が、ヘルスケアにおけるデジタルツイン市場の堅調な見通しをさらに支えています。

レポートの主要ポイント

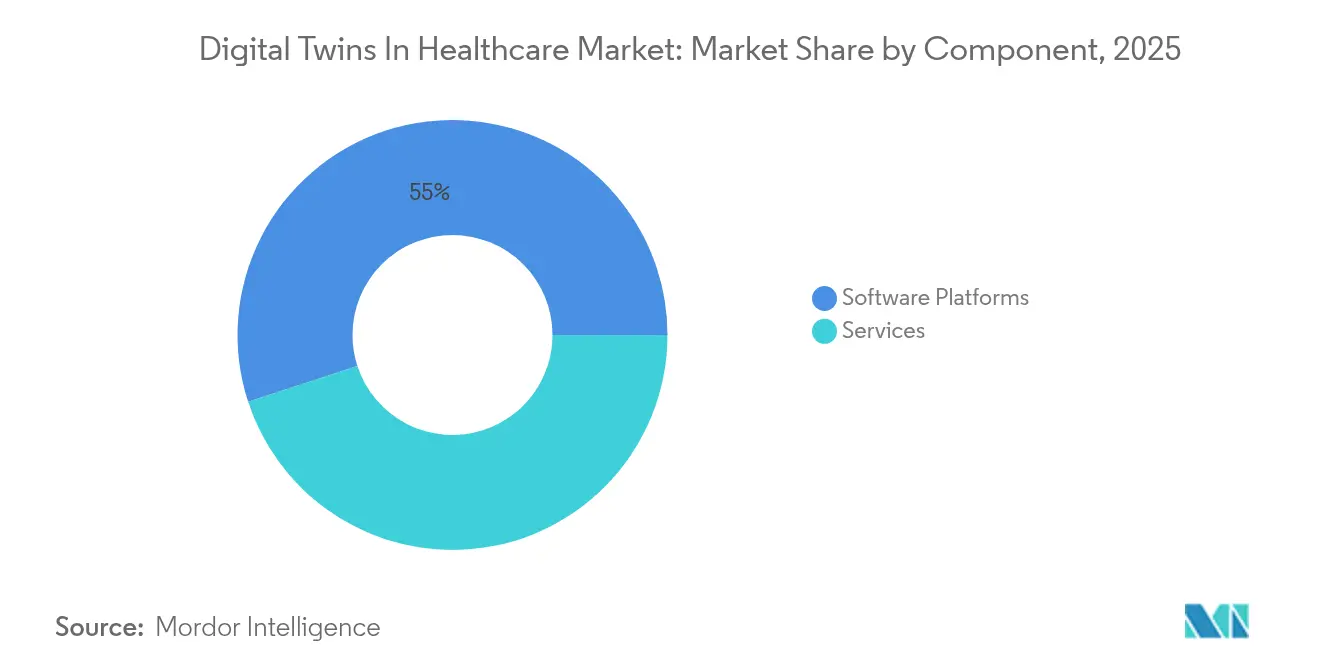

- コンポーネント別では、ソフトウェアプラットフォームが2025年のヘルスケアにおけるデジタルツイン市場シェアの55.02%を占め、患者デジタルツイン分析は2031年にかけて年平均成長率35.2%で加速する見込みです。

- アプリケーション別では、創薬・前臨床モデリングが2025年のヘルスケアにおけるデジタルツイン市場規模の26.58%を占め、個別化治療最適化は2031年にかけて年平均成長率37.23%で拡大する予測です。

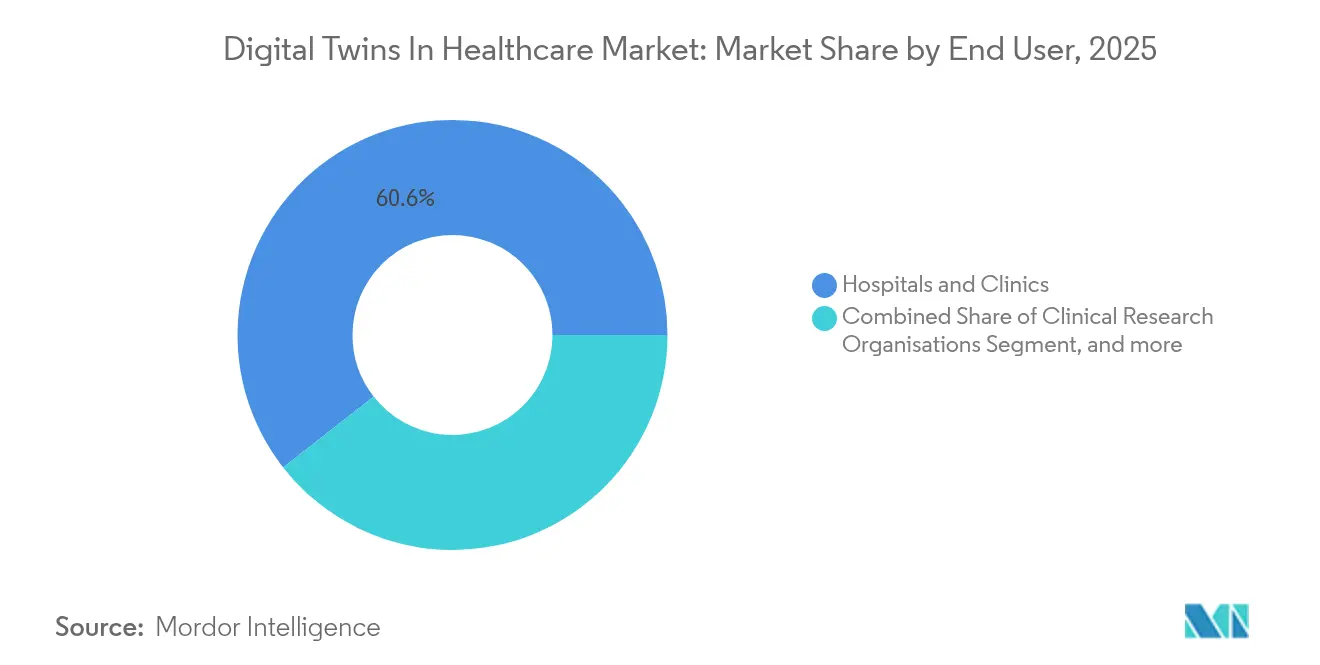

- エンドユーザー別では、病院・クリニックが2025年に60.56%のシェアでトップとなり、製薬・バイオテク企業が年平均成長率32.82%で最も速い成長を示しています。

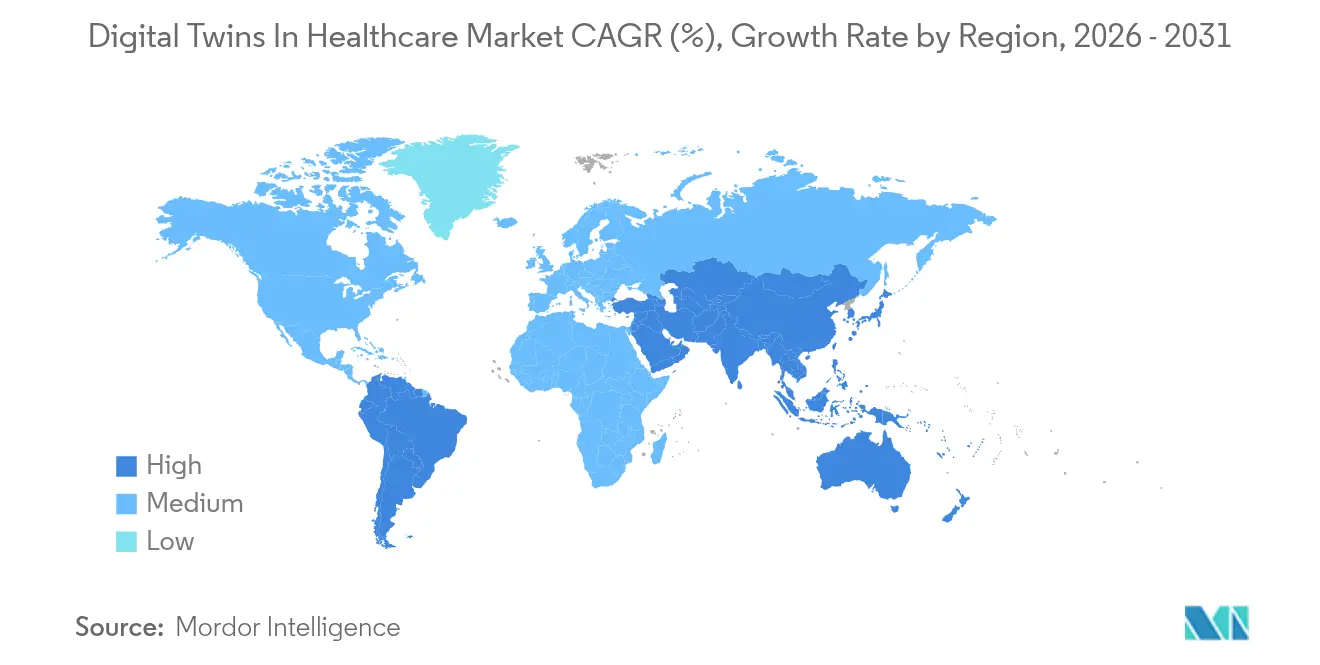

- 地域別では、北米が2025年に43.42%のシェアで首位を占めていますが、アジア太平洋は2026年~2031年にかけて同じく年平均成長率38.28%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヘルスケアにおけるデジタルツイン市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 精密医療ツインに対するR&Dおよびベンチャー資金調達の拡大 | +8.5% | 北米、 欧州連合 | 中期 (2~4年) |

| モデル精度を高める高度なAI・機械学習の統合 | +7.2% | 北米、 アジア太平洋へ拡大 | 短期( 2年以内) |

| 創薬タイムラインを短縮するためのツイン導入 | +6.8% | 北米、 欧州連合ハブ | 中期 (2~4年) |

| ワークフロー・キャパシティ最適化に対する病院の需要 | +5.1% | グローバル | 短期( 2年以内) |

| 合成対照群を承認する規制パイロット | +3.9% | 北米、 欧州連合 | 長期( 4年以上) |

| 希少疾患患者ツインを解放するマルチオミクスデータ | +2.8% | グローバル 研究センター | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

精密医療ツインに対するR&Dおよびベンチャー資金調達の拡大

デジタルツインスタートアップへのグローバルベンチャー投資は2024年に急増し、Unlearn AIの5,000万米ドルのシリーズCラウンドが総資金調達額を1億3,000万米ドル超に押し上げたことが注目されました。Twin Healthの5,000万米ドルの資金注入によるホールボディデジタルツインプラットフォームの拡大も並行して進み、個別化された仮想レプリカが年間1,000億米ドルの臨床試験費用を削減できるという投資家の確信を強化しました。ワイツマン科学研究所の3万人の参加者を対象としたヒューマンフェノタイププロジェクトなどの大規模研究プログラムは、モデルの粒度を向上させるマルチオミクスデータセットを充実させています。Sanofiなどの大手製薬企業は現在、試験前に仮想患者集団をシミュレーションし、候補薬の選定精度向上とコホートの小規模化を実現しています。[1]Sanofi、「デジタルツインが創薬を加速する方法」、sanofi.com 総じて、より深い資本プールと製薬パートナーシップが、ヘルスケアにおけるデジタルツイン市場の開発スピードと臨床的関連性を高めています。

モデル精度を高める高度なAI・機械学習の統合

生成AIおよびファウンデーションモデルが、ヘルスケアにおけるデジタルツイン市場内の予測精度を向上させています。NVIDIAとNovo Nordiskの取り組みでは、Gefionスーパーコンピューターを活用して標準カメラで動作とバイタルをキャプチャするリアルタイム3Dツインを作成しています。[2]NVIDIA、「Gefionスーパーコンピューターがパワーするリアルタイムデジタルツイン」、nvidia.com AnsysとNVIDIA Omniverseは数値ソルバーとフォトリアリスティックレンダラーを連携させ、外科医がリスクなしのリハーサルのために患者固有の解剖学的構造を可視化できるよう支援しています。150万枚のスライド画像で学習した大規模病理ファウンデーションモデルVirchowは、17種類のがんにわたってAUC 0.9を達成し、高パラメータネットワークが診断信頼性を高めることを示しています。マルチモーダルAIはゲノミクス、画像診断、ウェアラブルフィードを統合表現に融合させ、予測的投与と縦断的疾患追跡の範囲を広げています。FDAのAIモデル信頼性に関するドラフトガイダンスに代表される規制シグナルが、臨床申請におけるAIリッチなデジタルツインのより安全な経路を創出しています。[3]FDA、「AIモデルの信頼性に関する提案フレームワーク」、fda.gov

創薬タイムラインを短縮するためのツイン導入

デジタルツインは臨床試験期間を最大50%短縮し、実験的治療薬のバーンレートを削減できます。Charles RiverとAitiaのようなCROとの提携は、合成コホートを活用して動物実験を削減し、有望な化合物をより早期に特定します。製薬プロセスツインは、機構論的プロセスモデルと機械学習フィードバックループを組み合わせることで、製造原価を70%削減し、ブロックバスター薬1品目あたり年間12億5,000万米ドルの節約をもたらすと期待されています。Qureightの合成対照群は、希少疾患試験における倫理的ハードルを低減します。EMAおよびFDAからの支持が、タイムライン短縮ユースケースにおけるヘルスケアにおけるデジタルツイン市場をさらに正当化しています。

ワークフロー・キャパシティ最適化に対する病院の需要

医療システムは予算の逼迫と人材不足に直面しており、経営幹部の66%が2027年までにデジタルツインへの支出を増加させる計画です。コベントリー・ウォリックシャーNHSトラストでは、IBMのwatsonx.aiが予約不履行率を4%に削減し、週700件の追加受診のためのキャパシティを確保しました。ガスリークリニックの仮想ケアハブは労働コストを700万米ドル節約し、看護師の離職率を13%に低下させました。病理ラボのツインはラベルエラーを90%削減し、ターンアラウンドタイムを最大50%短縮しますが、導入コストは10万~20万米ドルかかります。タンパジェネラルおよびジョンズホプキンスのコマンドセンターソリューションは、予測的ベッド管理により過剰な患者在院日数を4,000万米ドル分削減しました。手術室ツインは現在、施設間のデータプライバシーを保護しながらワークフローを最適化しています。

制約要因の影響分析*

| 制約要因 | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い 導入コストと複雑なデータ管理 | -4.2% | グローバル、 新興市場でより高い | 短期( 2年以内) |

| 厳格な プライバシーおよびサイバーセキュリティ要件 | -3.8% | グローバル、 欧州連合でより厳格 | 中期 (2~4年) |

| 生理的多様性の限界に起因するアルゴリズムバイアス | -2.9% | 代表性の 低い集団 | 長期( 4年以上) |

| プラットフォーム間の断片化した相互運用性標準 | -2.1% | グローバル | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

高い導入コストと複雑なデータ管理

ラボスケールのツインに対する10万~20万米ドルの初期費用が、小規模プロバイダーの導入を妨げています。継続的な費用は、多くの病院が欠いているクレンジングされた相互運用可能なデータレイクへの電子健康記録、画像診断、センサーフィードの統合から生じます。経営幹部の86%がデジタルヘルスによる運用コスト削減を期待している一方、70%はメトリクスの追跡が困難なためROIが遅延していると報告しています。語彙とガバナンスの標準化は複雑さとスタッフィングコストを増加させます。新興市場における予算の制約が導入格差を広げ、ヘルスケアにおけるデジタルツイン市場のグローバルな規模拡大を遅らせています。

厳格なプライバシーおよびサイバーセキュリティ要件

ツインにデータを供給するIoTエンドポイントが新たな攻撃対象領域を生み出し、保護された医療情報の漏洩リスクを高めています。HIPAAおよびGDPRへの準拠は、プロジェクトのタイムラインを延長する暗号化、冗長性、監査フレームワークを強制します。継続的な監視とアセット管理は、特にレガシー臨床システムと最新のツインが共存する場合、総所有コストを引き上げます。均質なデータセットにおけるバイアスリスクは、多様性監査とモデルの再調整を必要とします。ストリーミングウェアラブルに関するコンセント管理は追加的な倫理的ハードルをもたらします。これらのハードルは、ヘルスケアにおけるデジタルツイン市場の技術的準備状況にもかかわらず、近期の普及を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアプラットフォームがイノベーションを牽引

ソフトウェアプラットフォームは2025年のヘルスケアにおけるデジタルツイン市場シェアの55.02%を占め、電子医療記録スタックに組み込めるエンドツーエンドスイートに対するプロバイダーの選好を示しています。ノーコードモデルオーサリング、クラウド展開、組み込み分析への需要の高まりがベンダーのロードマップを導いています。マネージドサービス契約は統合と検証をバンドルし、中規模病院が深い社内データサイエンス人材なしに導入できるよう支援しています。患者デジタルツイン分析は年平均成長率35.2%で成長すると予測されており、きめ細かいリスク予測を評価する価値ベースケアインセンティブによって推進されています。

成長の勢いは現在、個別反応を予測するAI強化物理モデルと結びついています。Twin Healthは、代謝ツインプログラムに登録した2型糖尿病患者においてインスリン使用量が73%減少し、HbA1cが2.2ポイント低下したと報告しています。クラウドプロバイダーは事前学習済みモデルを組み込み、臨床医がコーディングではなくダッシュボードを通じてデジタルツインを設定できるようにし、導入障壁を低下させています。Siemens–MicrosoftのデジタルツインDefinition Language調和などの相互運用性の取り組みが、より容易なデータ交換を約束しています。検証サイクルが短縮されるにつれ、ヘルスケアにおけるデジタルツイン市場は、アルゴリズムの調整が安全に本番環境に展開される継続的更新パイプラインを構想しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

アプリケーション別:個別化治療が成長を牽引

創薬・前臨床モデリングは2025年のヘルスケアにおけるデジタルツイン市場規模の26.58%を占め、仮想スクリーニングと合成対照群における定着した使用を反映しています。それにもかかわらず、個別化治療最適化は年平均成長率37.23%を記録し、患者中心のケアパスウェイへのシフトを反映しています。臨床試験の仮想化も規制の開放性に乗じており、Unlearn AIは統計的検出力を維持しながら登録を3分の1削減するためにデジタルツインを活用しています。

外科計画ソリューションは仮想現実と患者固有の血流動態ツインを統合し、ステント留置の精度を向上させています。慢性疾患モジュールはウェアラブルと検査パネルを組み合わせて心不全、慢性閉塞性肺疾患、糖尿病の軌跡を予測し、より早期の介入を可能にしています。病院ワークフローツインは現在、45%短縮されたドキュメントサイクルとほぼリアルタイムのベッド割り当てインサイトを提供しています。希少疾患研究者は、少ない患者集団にもかかわらず試験エンドポイントをシミュレーションするためにマルチオミクスツインを活用しています。総じて、治療的・運用的シナリオが収束し、ヘルスケアにおけるデジタルツイン市場のアドレス可能な範囲が拡大しています。

エンドユーザー別:製薬企業が導入を加速

病院・クリニックは2025年のヘルスケアにおけるデジタルツイン市場シェアの60.56%を支配し、スループットと人員配置の管理に対する緊急ニーズを反映しています。しかし、製薬・バイオテク企業はインシリココホートによるコスト削減と迅速な規制審査に動機付けられ、年平均成長率32.82%で拡大する見込みです。CROはツイン分析を組み込んで採用と維持を改善し、フィーモデルを再構築しています。

研究・診断ラボラトリーは誤ラベル率を90%削減するスライドスキャニングツインを展開しています。医療機器メーカーはデバイスツインを活用して設計フリーズのマイルストーンを合理化し、規制エビデンスをまとめており、マッキンゼーはこのトレンドが整形外科と循環器科全体に広がると見ています。支払者は全集団ツインを試験的に活用して保険料を層別化し、給付設計を導いています。エコシステムの収束がパートナーシップ構造を再形成し、ヘルスケアにおけるデジタルツイン市場をマルチステークホルダー協働に根付かせています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

北米は2025年のヘルスケアにおけるデジタルツイン市場収益の43.42%を生み出し、豊富なベンチャーキャピタル、成熟したクラウド普及率、FDAの明確な方針が背景にあります。GE HealthCareとNVIDIAの自律型画像診断パイロットなどの注目すべき協業がコンセプトの主流化を助けています。

アジア太平洋は2031年にかけて年平均成長率38.28%を達成すると予測されており、国家AI戦略、病院デジタル化補助金、慢性疾患負担の増大によって推進されています。日本はNTT研究を通じて感情認識デジタルツインコンピューティングを先駆けており、中国は実世界エビデンスを治療選択に組み込むAI病院を拡大しています。インドのアーユシュマン・バーラト・デジタルミッションは、ツイン対応アーキテクチャに有利なデータ基盤を整備しています。

欧州は国境を越えたR&Dコンソーシアムと支持的なデータガバナンス指令の恩恵を受けています。Siemens–Microsoftなどの相互運用性イニシアチブが標準を整合させることでヘルスケアにおけるデジタルツイン市場を強化しています。中東、アフリカ、南米の新興地域は診断自動化と遠隔ICUプロジェクトに投資しており、希少な専門家リソースを最適化するアセットツインに対するグリーンフィールド需要を開拓しています。

競合環境

クラウドハイパースケーラー、産業用ソフトウェアベンダー、ライフサイエンス大手、AIスタートアップが地位を争う中、競争は中程度にとどまっています。Siemens Healthineers、GE HealthCare、Philipsなどの既存企業は、ロックインされたアップグレードサイクルを目指して画像診断スキャナーや監視スイートにツインモジュールを組み込んでいます。一方、Unlearn AIなどの純粋プレイヤーは合成対照群に注力し、EMAとFDAの両方から検証を確保し、プレミアムSaaSとしてのソフトウェア契約を目指してポジショニングしています。

パートナーシップネットワークが主要な参入戦略を構成しています。NVIDIAはGPUクラスターとOmniverseツールキットをGE HealthCare、Novo Nordisk、多数の中規模ソフトウェア企業と組み合わせて配布を拡大しています。Qureight、PrediSurge、Somiteなどの破壊的企業は、既存企業がドメインの深みを欠く希少肺疾患、ロボット手術リハーサル、組織工学ツインなどのニッチな治療ギャップを標的にしています。

相互運用性、説明可能性、サイバーレジリエンスが現在、リーダーと急速な追随者を区別しています。透明なモデルパイプラインを実証するベンダーが臨床医と規制当局からの信頼を獲得しています。資金調達が実証済みROIを持つ企業に集中するにつれ、ヘルスケアにおけるデジタルツイン市場は勝者総取りの支配ではなく、均衡のとれた寡占へと進展すると予想されています。

ヘルスケアにおけるデジタルツイン産業リーダー

Atos SE

Microsoft

Koninklijke Philips N.V.

Unlearn AI

Twin Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:NVIDIAはNovo NordiskおよびDCAIと提携し、AI技術を通じた創薬の推進を図り、Gefionスーパーコンピューターを活用して初期研究と臨床開発向けのカスタマイズされたAIモデルを作成しました。スタートアップのTetonはリアルタイム3Dデジタルツインを使用した患者モニタリング向けAIケアコンパニオンを開発しています。

- 2025年1月:NVIDIAはOmniverseプラットフォームを生成AIモデルと物理AIアプリケーション向けのブループリントで拡張し、ヘルスケアアプリケーションや産業AI最適化に適応可能なロボットデジタルツインブループリントを含めました。

- 2024年5月:ヘルスケアテクノロジー企業のTwin Healthは、2型糖尿病と肥満の治療におけるGLP-1および他の高コスト医療介入への依存を低減するためのホールボディデジタルツインAIプラットフォームを発表しました。

- 2024年5月:AIを活用したテクノロジー対応ヘルスケア企業のOntrak Inc.は、精神的健康上の課題を抱える個人に個別化された精密かつ効果的なケアを提供するための先駆的なメンタルヘルスデジタルツイン技術の発表を報告しました。

ヘルスケアにおけるデジタルツイン市場グローバルレポートの調査範囲

レポートの調査範囲によると、ヘルスケアデジタルツインは、マルチモーダル患者データ、集団データ、患者および環境変数のリアルタイム更新から作成された患者の仮想表現として定義されています。

ヘルスケアにおけるデジタルツイン市場は、製品、コンポーネント、アプリケーション、エンドユーザー、地域別にセグメント化されています。コンポーネント別では、市場はソフトウェアとサービスにセグメント化されています。アプリケーション別では、市場は個別化医療、創薬、医学教育、ワークフロー最適化にセグメント化されています。エンドユーザー別では、市場は病院・クリニック、臨床研究機関、研究・診断ラボラトリー、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| ソフトウェアプラットフォーム | アセット中心モデリングスイート |

| 患者デジタルツイン分析 | |

| サービス | 導入・統合 |

| トレーニング・サポート | |

| マネージドサービス |

| 創薬・前臨床モデリング |

| 臨床試験の仮想化 |

| 外科計画・シミュレーション |

| 個別化治療最適化 |

| 慢性疾患管理 |

| 病院・アセットワークフロー最適化 |

| 病院・クリニック |

| 臨床研究機関 |

| 研究・診断ラボラトリー |

| 製薬・バイオテク企業 |

| 医療機器メーカー |

| 支払者・ヘルステック企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ソフトウェアプラットフォーム | アセット中心モデリングスイート |

| 患者デジタルツイン分析 | ||

| サービス | 導入・統合 | |

| トレーニング・サポート | ||

| マネージドサービス | ||

| アプリケーション別 | 創薬・前臨床モデリング | |

| 臨床試験の仮想化 | ||

| 外科計画・シミュレーション | ||

| 個別化治療最適化 | ||

| 慢性疾患管理 | ||

| 病院・アセットワークフロー最適化 | ||

| エンドユーザー別 | 病院・クリニック | |

| 臨床研究機関 | ||

| 研究・診断ラボラトリー | ||

| 製薬・バイオテク企業 | ||

| 医療機器メーカー | ||

| 支払者・ヘルステック企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ヘルスケアにおけるデジタルツイン市場の現在の価値はいくらですか?

市場は2026年に38億米ドルと評価されており、年平均成長率30.86%で2031年までに141億2,000万米ドルに達する予測です。

ヘルスケアにおけるデジタルツイン市場をリードするコンポーネントはどれですか?

ソフトウェアプラットフォームが2025年時点で55.02%のシェアで首位を占め、ターンキーソリューションに対するプロバイダーの需要を反映しています。

最も速く成長しているアプリケーションセグメントはどれですか?

個別化治療最適化が年平均成長率37.23%で進展しており、精密医療イニシアチブによって推進されています。

最も高い成長率を示している地域はどこですか?

アジア太平洋が最も速い成長を示しており、医療デジタル化の加速に伴い2031年にかけて年平均成長率38.28%を記録しています。

導入を妨げる主な制約要因は何ですか?

高い初期コスト、複雑なデータ統合、厳格なプライバシー規制が総じて近期の普及に下方圧力をかけています。

デジタルツインはどのように医薬品開発タイムラインを短縮していますか?

合成対照群と予測ツインは試験登録と期間を最大50%削減でき、製薬スポンサーに大幅なコスト削減をもたらします。

最終更新日: