オンライン宝くじ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 13.22 十億米ドル |

| 市場規模 (2031) | 19.65 十億米ドル |

| 成長率 (2026 - 2031) | 8.92% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンライン宝くじ市場分析

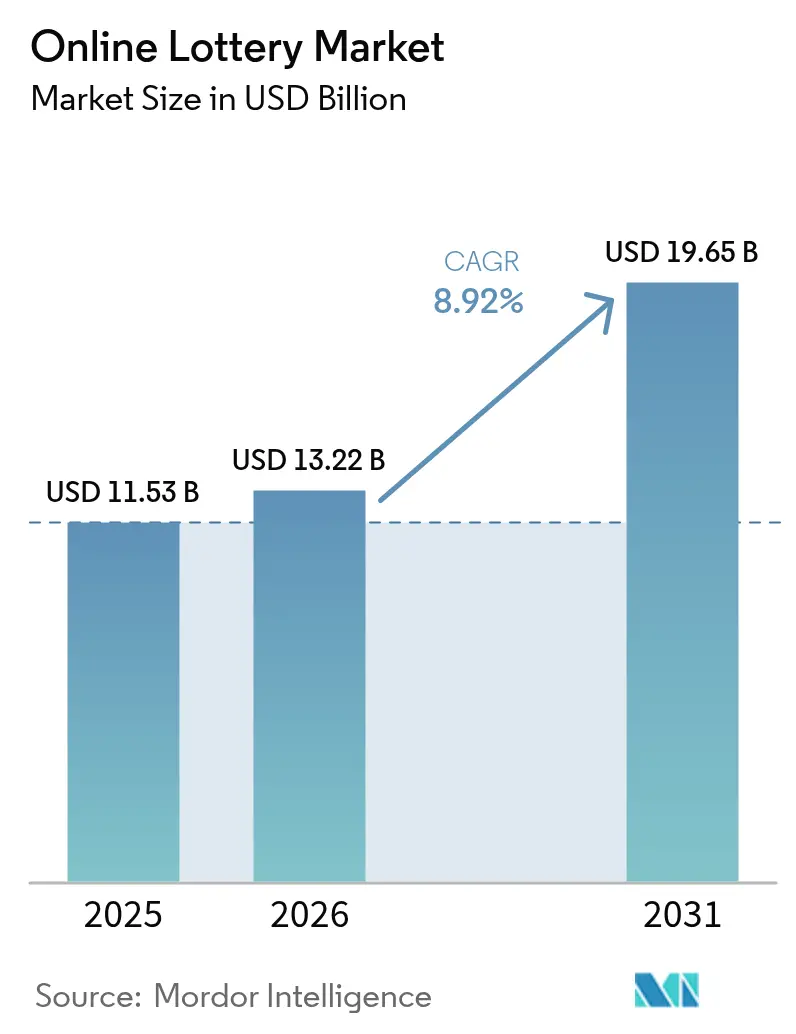

オンライン宝くじ市場規模は、2025年の115億3,000万米ドル、2026年の132億2,000万米ドルから、2031年までに196億5,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 8.92%を記録する見通しです。モバイルアクセス、摩擦のないデジタルウォレット、北米における規制緩和が参加者獲得を加速させる一方、国境を越えたジャックポットプーリングは10億米ドルを超える高額賞金を維持し、価値を求める非頻繁利用者をプラットフォームに引き戻しています。インスタントウィン形式はカジュアルなモバイルゲームを模倣し、入金から結果までの時間を短縮するダイナミクスを生み出しており、少額賭けと迅速なフィードバックループを好む若年層に共鳴しています。成熟した欧州の枠組みが収益を安定させる一方、増分成長は規制緩和が進む米国の州やカナダの州へとシフトしており、オムニチャネルのクラウドスタックがライセンスコンプライアンスとマーケティングのローカライゼーションを効率化しています。国家独占企業、民間コンセッショナー、クラウドベースのホワイトラベルベンダーがそれぞれ異なるニッチを占め、グローバルシェアを支配することなく共存しているため、競争の激しさは依然として穏やかです。

主要レポートのポイント

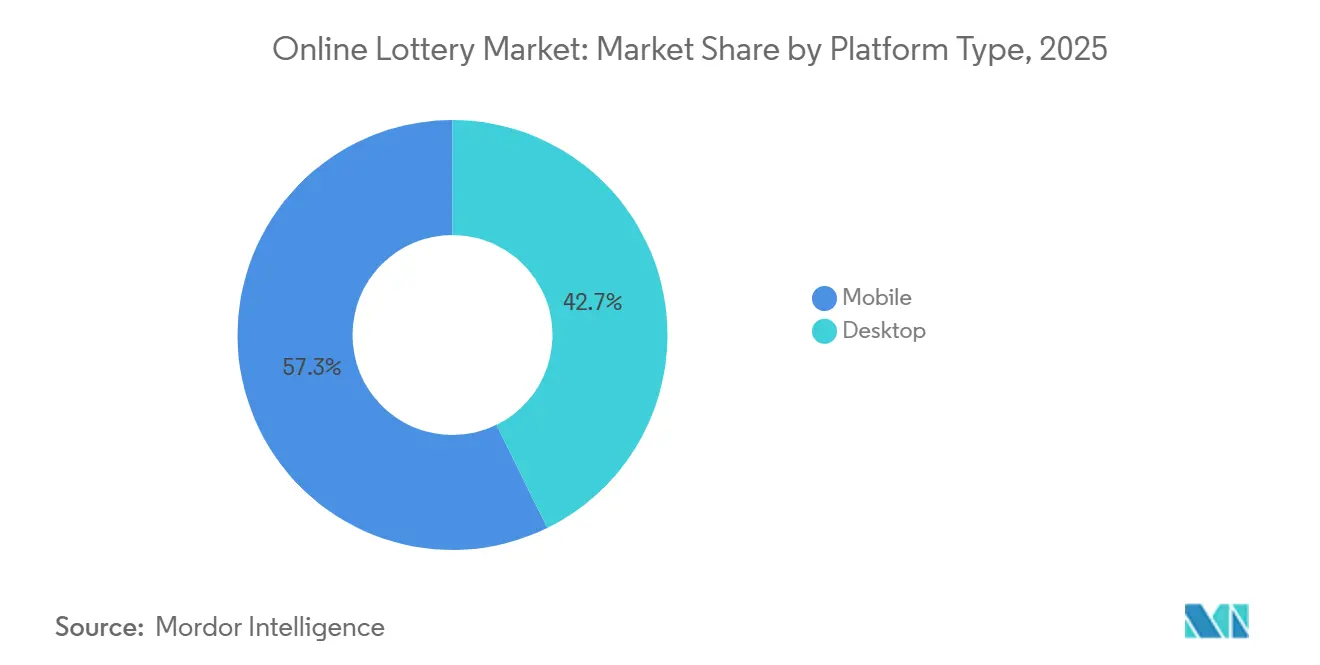

- プラットフォーム別では、モバイルプラットフォームが2025年のオンライン宝くじ市場シェアの57.26%を占め、2031年にかけてCAGR 10.52%で成長軌道にあります。

- ゲームタイプ別では、抽選型ゲームが2025年のオンライン宝くじ市場規模の34.21%を占め、インスタントゲームが2031年にかけて最速のCAGR 10.11%を記録しました。

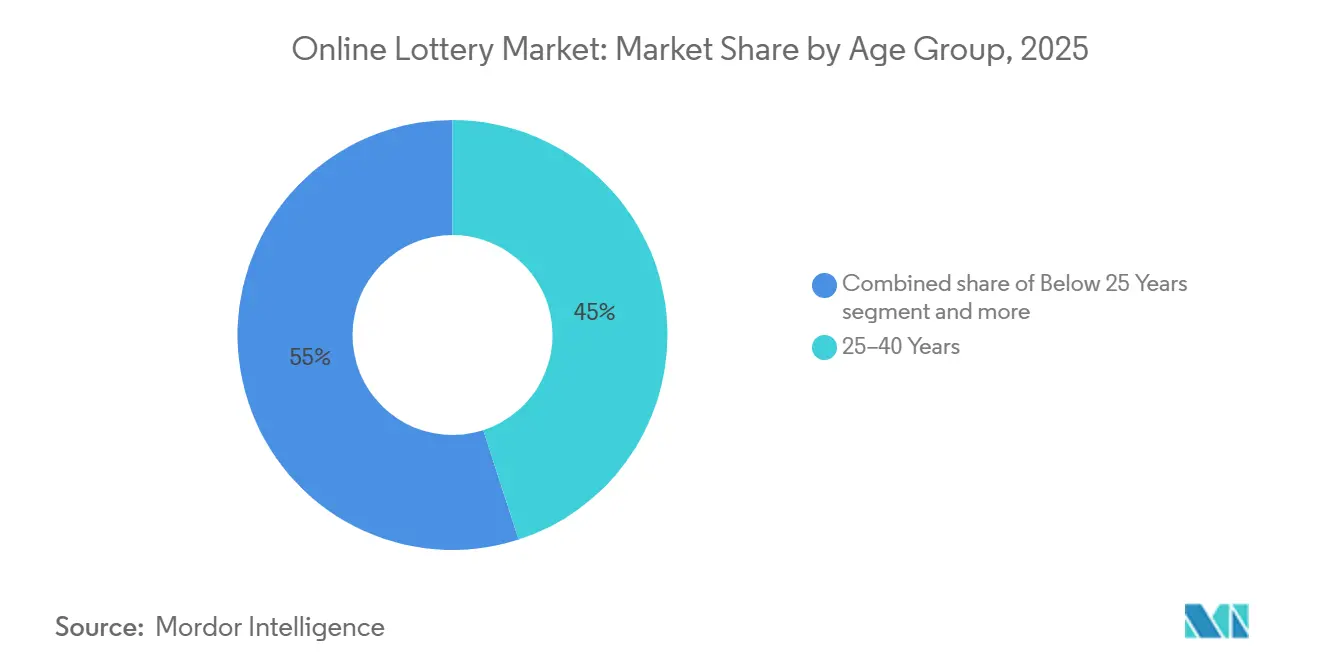

- 年齢層別では、25〜40歳の層が2025年に45.02%のシェアを保有し、25歳未満のコホートが最高のCAGR 9.78%を記録しています。

- エンドユーザー別では、男性参加者が2025年の収益の65.12%を占め、女性のエンゲージメントは2031年にかけてCAGR 9.89%で拡大しています。

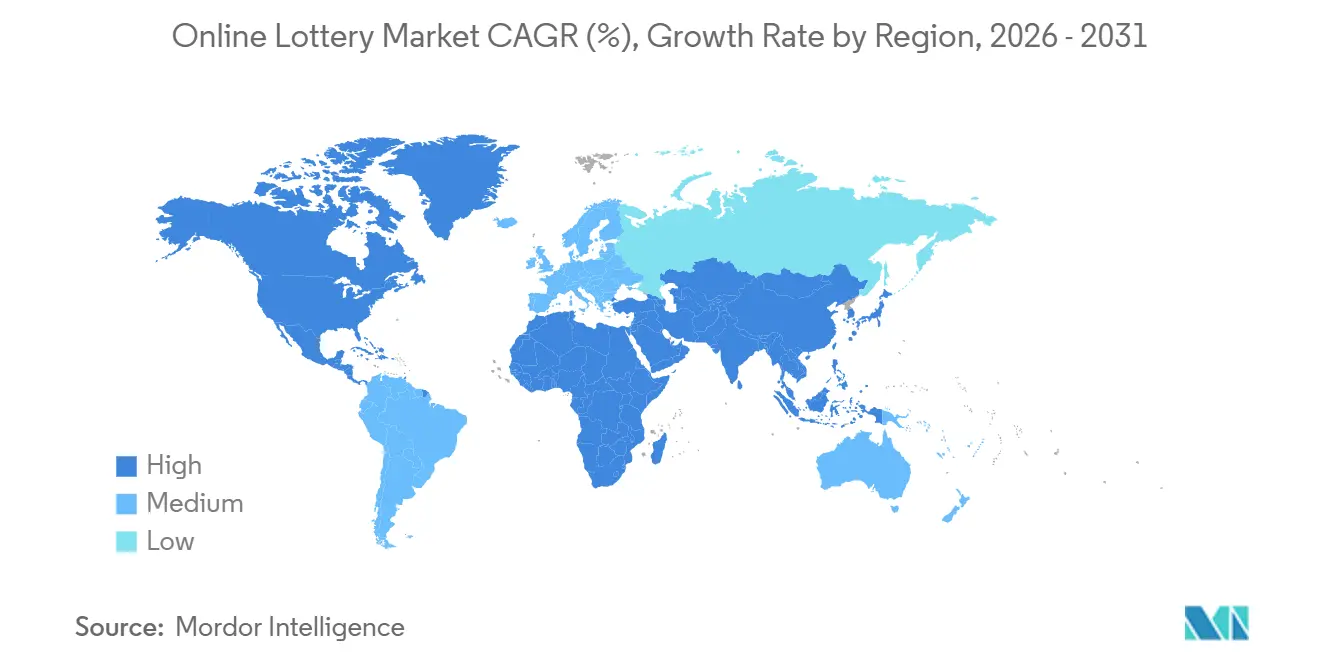

- 地域別では、欧州が2025年に46.72%のシェアでリードし、北米が2031年にかけて最速のCAGR 10.11%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオンライン宝くじ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルウォレットとモバイル決済統合の普及拡大 | +2.1% | アジア太平洋およびサハラ以南アフリカでの採用加速を伴うグローバル | 中期(2〜4年) |

| 合法化と規制の自由化 | +2.5% | 北米(米国の州別)、ラテンアメリカ、一部のアジア太平洋市場 | 短期(2年以内) |

| グローバルインターネット普及率の向上 | +1.4% | グローバル、新興市場(インド、インドネシア、ナイジェリア)に集中 | 長期(4年以上) |

| 国境を越えたジャックポットプーリングによる賞金規模の拡大 | +1.8% | 欧州(ユーロミリオンズ)、北米(パワーボール、メガミリオンズ)、新興の複数管轄コンソーシアム | 中期(2〜4年) |

| マイクロインフルエンサーのアフィリエイトマーケティングによる獲得コストの低減 | +1.2% | 欧州と北米で特に効果的なグローバル | 短期(2年以内) |

| デジタル技術の進歩 | +1.5% | 先進市場が主導するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルウォレットとモバイル決済統合の普及拡大

デジタルウォレットとモバイル決済システムがオンライン宝くじ取引を支配するようになり、チェックアウトの離脱を減少させ、衝動的な購入のための即時入金を可能にしています。2025年、国際電気通信連合は世界全体で16億以上のモバイルマネーアカウントを報告し、取引額は1兆2,000億米ドルを超え、銀行インフラが限られた地域の宝くじ事業者のアクセスを容易にしました[1]出典:国際電気通信連合、「ITU Facts and Figures 2025」、itu.int。IGTのプラットフォームは、Apple Pay、Google Pay、ケニアのM-Pesa、インドのPaytmなどの地域ウォレットを統合し、カード情報なしで迅速な口座入金を可能にし、ベッティングを迅速化しています。2024年、Allwyn EntertainmentはPayPalとKlarnaを英国ナショナルロッタリーアプリに追加し、18〜34歳のユーザーのモバイルコンバージョン率を23%向上させました。ラテンアメリカは組み込み型金融をリードしており、ブラジル中央銀行のPIXシステムは2025年に420億件の取引を処理し、Caixa Econômica FederalがPIX対応チケット購入のパイロットを実施しています。欧州連合では、改訂された決済サービス指令(PSD2)が強力な顧客認証を義務付けながらオープンバンキングAPIを可能にし、宝くじプラットフォームが銀行口座から直接決済を開始し、カードネットワークを迂回して手数料を削減できるようにしています。

合法化と規制の自由化

合法的なオンライン宝くじの枠組みの管轄拡大は、近期の重要な成長ドライバーとして機能し、以前は制限されていた市場を開放し、非公式な宝くじ活動を規制されたシステムへと移行させています。米国では、ミシガン州のiLotteryプラットフォームが2025年に年間売上10億米ドルを達成し、実店舗の収益を侵食することなくデジタルチャネルと小売業務の両立性を示しました。全米ゲーミング州立法者評議会(NCLGS)は2024年にモデルiLottery法を導入し、年齢確認、ジオロケーション、責任あるゲーミングなどの問題に対処しながら、認可を検討する州に立法の枠組みを提供しました[2]出典:全米ゲーミング州立法者評議会、「モデルiLottery法2024」、nclgs.org。欧州では、ドイツの州間ギャンブル条約が厳格な広告およびプレイヤー保護規制のもとでオンライン宝くじ販売を許可しています。2025年、州共同ギャンブル当局(GGL)は12件の新規ライセンスを発行し、Lotto24やZEAL Networkなどの既存プレイヤー間の競争を激化させました。同様に、ラテンアメリカでも自由化が進んでおり、アルゼンチンのブエノスアイレス州が2024年にオンライン宝くじを合法化し、ブラジル連邦政府が2026年に施行予定のiゲーミング規制を最終決定し、2億5,000万人以上の成人を対象とした合計アドレス可能市場を創出しています。

グローバルインターネット普及率の向上

新興市場ではインターネットアクセスの急増が見られ、宝くじのプレイヤーベースが拡大しています。これは特に、地理的な孤立と限られた小売店舗が歴史的に宝くじ参加を妨げてきた地域において重要です。インドのインターネットユーザー数は2025年に9億人に達し、月額わずか2米ドルという低価格の4Gデータプランに支えられています。さらに、インド電気通信規制庁が強調するように、BharatNetなどの政府主導の取り組みが農村部への光ファイバー接続の拡大において重要な役割を果たしています[3]出典:インド電気通信規制庁、「インターネット普及統計2025」、trai.gov.in。注目すべき変化として、ケーララ州とパンジャブ州の国営宝くじがUPI決済を容易にするモバイルアプリを導入しました。この動きは、以前は非公式な宝くじエージェントによって満たされていた需要を効果的に取り込んでいます。一方、サハラ以南アフリカでは、モバイルブロードバンドの契約数が2025年に前年比18%急増しました。特に、ウガンダ国家宝くじ委員会が通信大手MTNとAirtelとのパートナーシップを締結し、USSDベースの宝くじサービスを展開しました。GSMAのモバイルエコノミーサハラ以南アフリカ2025が報告するように、これらのサービスはフィーチャーフォンでもアクセス可能であり、スマートフォンを必要としません。インドネシアでは、2025年に人口の77%がオンラインであったにもかかわらず、通信情報省は重要な点を強調しました:同国のギャンブル法は依然としてオンライン宝くじを禁止しています。これは重要な現実を浮き彫りにしています:単なる接続性だけでは、規制の枠組みの支援なしに参加を保証することはできません。

国境を越えたジャックポットプーリングによる賞金規模の拡大

複数管轄の宝くじコンソーシアムは国境を越えてプレイヤーをプールし、10億米ドルを超えるジャックポットを創出して高いリターンを求めるカジュアルな参加者を引き付けています。2024年12月、9つの欧州国営宝くじが運営するユーロミリオンズは記録的な2億4,000万ユーロ(2億6,000万米ドル)のジャックポットを達成し、繰り越し期間中のチケット販売を34%押し上げました。米国では、パワーボールとメガミリオンズが2025年までにそれぞれ48および47の管轄に拡大しました。パワーボールは2024年11月に20億4,000万米ドルのジャックポットで世界記録を樹立し、最終抽選週にカリフォルニア州だけで1億2,000万米ドルのチケット販売を生み出しました。新興市場もこのモデルを採用しています。カリブ海宝くじコンソーシアムは2025年に地域抽選を開始し、ジャマイカ、トリニダード・トバゴ、バルバドスにまたがり、500万米ドルの初期ジャックポットと共有マーケティング予算でグローバルに競争しています。しかし、国境を越えたプーリングは、通貨換算、源泉徴収税の違い、当選者が相反する賞金請求規制に直面した際の紛争解決などの課題をもたらします。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 規制上および法的課題 | -1.6% | アジア太平洋(中国、インド、インドネシア)および中東で深刻なグローバル | 長期(4年以上) |

| 実マネーギャンブルに関するアプリストアポリシーの厳格化 | -1.3% | 北米と欧州で特に影響が大きいグローバル | 短期(2年以内) |

| サイバーセキュリティの脅威と詐欺リスク | -1.1% | 堅牢なKYCインフラが不足する新興市場でリスクが高まるグローバル | 中期(2〜4年) |

| 否定的な社会的認識とスティグマ | -0.8% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規制上および法的課題

管轄をまたぐ断片的で矛盾した規制体制は、コンプライアンスコストを増加させ、市場参入を遅らせ、製品革新を妨げる法的不確実性を生み出しています。米国では、2025年時点でiLottery販売を許可しているのはわずか11州であり、39州は禁止しているか法律が存在せず、事業者は各州ごとに別々の技術とマーケティング活動を管理する必要があります。アジア太平洋では、中国公安部がオンライン宝くじを違法ギャンブルとして分類し、事業者と決済処理業者を訴追することで、合法的なプロバイダーに対して市場を事実上閉鎖しています。インドでは、1867年公共ギャンブル法が宝くじ規制を州に委任しており、13州が宝くじを運営し、シッキム州のみがオンライン販売を許可しています。さらに、物品・サービス税評議会は宝くじチケットに28%の税率を課しており、これはあらゆる消費財の中で最高水準です。欧州連合では、補完性の原則により加盟国が公共政策上の理由でギャンブルサービスを制限することが認められています。ポーランドやオランダなどの国は、EU内の他の場所で認可を受けた事業者であっても現地ライセンスを要求しており、単一市場をさらに断片化しています。

実マネーギャンブルに関するアプリストアポリシーの厳格化

AppleとGoogleは実マネーギャンブルアプリに対してより厳格なポリシーを強化しており、配信チャネルを制限し、事業者にプログレッシブウェブアプリ(PWA)の採用を促しています。PWAはアプリストアを迂回しますが、発見可能性とプッシュ通知機能が犠牲になります。2024年6月に改訂されたAppleのApp Storeレビューガイドラインは、オンライン宝くじが法律で明示的に認可されていない地域での宝くじアプリを禁止しています。さらに、開発者はアプリ承認のためにライセンスの証明を提供する必要があり、このプロセスには8〜12週間かかり、製品ローンチが遅延することが多いです。同様に、2024年9月に更新されたGoogleのPlay開発者ポリシーは、ギャンブルアプリにダウンロード時の年齢確認の実装と、21歳以上のユーザーへのアプリ内広告の制限を要求しています。この追加的な摩擦はコンバージョン率を15%低下させると推定されています。これに対応して、LottolandやtheLotterなどの事業者はPWAへの注力にシフトしています。これらのプラットフォームはHTML5とサービスワーカーを活用してモバイルブラウザ経由でアプリのような体験を提供し、アプリストアの承認なしにオフライン機能とホーム画面へのインストールを可能にしています。しかし、PWAにはiOSのプッシュ通知やAndroidのデバイスAPIの全範囲にアクセスできないなどの制限があり、リピート利用を促進するために不可欠なエンゲージメントツールが制限されます。さらに、アプリストアプラットフォームが高度なアトリビューションとコホート分析を提供する一方、PWAはこれらの分析機能を再現するためにGoogle AnalyticsやAdjustなどのサードパーティツールに依存する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォームタイプ別:モバイルの優位性が加速

モバイルは2025年のオンライン宝くじ市場シェアの57.26%を占め、CAGR 10.52%で拡大しており、スマートフォン普及の深化に伴いデスクトップは侵食されています。モバイル取引のオンライン宝くじ市場規模は、ライブ抽選やAR(拡張現実)スクラッチカードなどのリッチメディアをサポートする5Gカバレッジの拡大と並行して成長すると予測されています。IGTの生体認証対応ミズーリ州アプリは、6ヶ月以内に月間アクティブユーザーを38%増加させ、シングルタップ認証がリピートプレイを促進することを示しました。デスクトップは複数チケット管理と大画面を必要とする高額シンジケートには引き続き関連性がありますが、毎年シェアを失っています。インドを含む新興市場では、ユーザーの89%がデスクトップブラウザを一切使用しないため、事実上モバイルのみの利用パターンが見られ、事業者はAndroidファーストの構築を余儀なくされています。

モバイルはジオフェンシング、プッシュアラート、ゲーミフィケーションループを提供してエンゲージメントを加速させますが、事業者はアプリストアの制限、上昇する獲得コスト、複雑なベットのための限られた画面スペースに苦慮しています。プログレッシブウェブアプリはストアのルールを迂回しますが、ネイティブ通知を犠牲にし、SMSとメールを通じたより重いCRM依存を強いています。5Gがレイテンシを低減してグラフィックスを向上させるにつれ、事業者はモバイルをレガシーウェブチャネルと差別化する没入型ロビーとライブストリーミングの賞金発表を展開することを期待しています。

ゲームタイプ別:インスタント形式がシェアを獲得

抽選型ゲームは2025年の収益の34.21%を維持し、パワーボールやユーロミリオンズなどのブランドが儀式的な週次プレイとバイラルなジャックポットを提供することで支えられています。しかし、インスタントウィンタイトルは最速のCAGR 10.11%を記録し、オンライン宝くじ市場規模をカジュアルなモバイルゲームを模倣したオンデマンドエンターテインメントへとシフトさせています。モノポリーなどのライセンスIPは、認知度の高いテーマがリスクの認知を低減するため、リピート購入率と平均支出を向上させます。インスタント製品は積極的なコンテンツパイプラインを必要とし、NeoGamesは2025年に新規性を維持するために120の独自のeインスタントタイトルをリリースしました。

スポーツ宝くじやケノ、ラッフルなどの補助的なゲームはニッチな需要を満たしリスクを分散させますが、ジャックポットが地域平均を大幅に上回らない限り、主流の注目を集めることに苦労しています。抽選ゲームは依然としてチケット当たりのコストが低く、平均注文額が大きいですが、限られた抽選頻度が常時利用可能なインスタントカタログと比較してエンゲージメントを制限しています。事業者は現在、インスタントファーストユーザーへの抽選サブスクリプションのクロスセルとその逆を行うことでヘッジし、両方のバーティカルにわたるチャーンを低減しています。

年齢層別:若年層の採用が成長を牽引

25〜40歳の個人が2025年の参加の45.02%を提供し、可処分所得とデジタルリテラシーを融合させています。25歳未満のプレイヤーに帰属するオンライン宝くじ市場規模は、ソーシャルチャット、少額賭け、プッシュ通知リマインダーを融合したモバイルのみのアプリに後押しされ、CAGR 9.78%で最速の成長が見込まれています。事業者はサブスクリプション自動購入機能を組み込み、意思決定の疲労を軽減してフィンテックの習慣を模倣しています。

40〜55歳の層は、より大きな購入額と長期的なロイヤルティにより収益の約30%を貢献していますが、このコホートが高齢化するにつれて成長は鈍化しています。55歳以上のグループは徐々にデジタル化しており、Allwynの大文字テキストモードが60歳以上の登録を19%増加させました。若年プレイヤーは透明性を求めており、18〜34歳の68%が賞金基金の内訳と責任あるゲーミングツールがブランド選択に影響すると述べています。事業者は現在、リアルタイムの支払い率を公開し、その期待に応えるためにダッシュボードに自己排除トグルを統合しています。

注記: セグメントの全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:女性の参加が増加

2025年、男性ユーザーが総ユーザーベースの65.12%を占めました。一方、女性の参加は著しい成長を見せており、年間複合成長率(CAGR)9.89%で拡大しています。この増加は主に、ライフスタイルをテーマにしたイベント、慈善活動、ソーシャルプレイグループの魅力の高まりによって牽引されており、これらは女性により強く共鳴しています。欧州はジェンダーギャップの縮小をリードしており、女性シェアが42%に上昇しています。この進展は、ジェンダーステレオタイプを積極的に抑制するインクルーシブなマーケティングキャンペーンと厳格な広告規制によって支えられています。

女性は一般的に少額のベットをしますが、特に責任あるゲーミング対策においてより高いエンゲージメントレベルを示します。女性は入金限度額を設定する可能性が2.3倍高く、冷却期間中に自己排除を選択する可能性が1.8倍高いです。獲得戦略も大きく異なり、女性は有料検索キャンペーンと比較してソーシャルメディアでの発見やインフルエンサーの推薦により積極的に反応します。このトレンドにより、女性ユーザーをより効果的にターゲットにするためにInstagramやTikTokなどのプラットフォームへのマーケティング予算の再配分が促されています。さらに、ロイヤルティプログラムも変革を遂げています。現金ベースの報酬のみに焦点を当てるのではなく、これらのプログラムは一貫した少額参加を認めるコミュニティバッジを重視するようになっています。このシフトは、女性ユーザーに見られるリスク選好とより密接に一致しています。

地域分析

2025年、欧州はグローバル宝くじ収益の46.72%を貢献し、90%を超えるインターネット普及率と、小売販売を侵食することなく成功裏にオンライン移行を果たした確立された国営宝くじによって支えられています。英国のナショナルロッタリーは、2025年3月期の会計年度においてデジタル収益18億ポンド(23億米ドル)を報告しました。ドイツでは、新たなライセンス波がLotto24とZEAL Networkの間の競争を激化させました。フランスのFDJはモバイル最適化とブランドインスタントリリースを活用して、オンラインで32億ユーロ(35億米ドル)を生み出しました。イタリアでは、9年間のロット特許権がAllwyn、Sisal、IGTからなるコンソーシアムに2025年に付与され、高価値な南欧市場におけるオムニチャネル合弁事業への選好が浮き彫りになりました。

北米はCAGR 10.11%で最高の成長を記録し、米国の州でのiLottery合法化の拡大とカナダの州での小売とオンラインプレイの統合によって牽引されました。ミシガン州は小売収益を維持しながら2025年にデジタル販売で10億米ドルを突破しました。ニューヨーク州の2024年11月のiLotteryローンチは予想を上回り、最初の6ヶ月で1億8,000万米ドルを生み出し、予測を22%上回りました。オンタリオ州のオープンゲーミングフレームワークにより、2025年までにiゲーミング総収益が10億カナダドル(7億4,000万米ドル)に達し、宝くじセグメントが15%を占めました。メキシコでは、9,200万人のインターネットユーザーをターゲットにした新たに導入されたモバイルアプリが初年度に5,000万米ドルの達成を目指しました。

アジア太平洋地域は着実なデジタル成長を経験しましたが、中国、インドの複数の州、インドネシアでの制限によって制約されました。オーストラリアのThe Lottery Corporationは前年比9%増を報告し、2025年度のオンライン収益で39億オーストラリアドル(26億米ドル)を達成しました。ニュージーランドでは、Lotto NZが2024年に6億8,000万ニュージーランドドル(4億2,000万米ドル)を生み出し、モバイルが総計の72%を占めました。ブラジルは2025年に連邦iゲーミング規制を最終決定し、2026年の実施を計画しており、1億5,000万人以上のプレイヤーの市場を解放する可能性があります。しかし、フィリピンや中東・アフリカ全域では、規制当局が社会的コストと財政収入を比較検討しながら慎重に進めており、デジタル宝くじの採用が遅れています。

競争環境

オンライン宝くじ市場は適度に断片化されています。確立された技術プロバイダーは、規制コンプライアンスと運営規模における専門知識を活用して複数年契約を確保し、競争上の優位性を獲得しています。International Game Technologyは、ノースカロライナ教育宝くじとの10年間の契約延長に署名することでその地位を強化しました。この延長は2027年から2037年まで有効であり、Auroraセントラルシステムと小売技術のアップグレードを含み、年間10億米ドルを超える教育資金を支援しています。同様に、NeoPollard Interactiveはバージニア州宝くじとの契約を更新し、アルバータ州の抽選ゲーム市場に参入することで戦略的プレゼンスを強化し、既存の宝くじシステムとのシームレスな技術統合を実現しています。

新興プレイヤーは人工知能とブロックチェーン技術を採用して提供内容を差別化し、運営効率を向上させています。AIはデータ分析と予測モデリングを通じてプレイヤー体験を向上させ、ブロックチェーンは透明な取引記録を確保してスマートコントラクトを自動化し、運営コストを削減して詐欺リスクを最小化します。主要な市場プレイヤーには、Allwyn Entertainment、Francaise des Jeux、Lotto Agent、ZEAL Network SE、Lottolandが含まれます。これらの企業は製品革新に注力してグローバルリーチを拡大し、多様な消費者の好みに応えるためにブランドポートフォリオを多様化しています。

モバイルファーストの宝くじプラットフォームは、従来の小売インフラが限られた新興市場において特に大きな機会を提供しています。これは、スマートフォンの急速な普及とデジタル決済統合が進む地域において特に関連性があります。規制コンプライアンス要件は新規参入者に課題をもたらしますが、実績のある経歴と強固な政府関係を持つ確立されたプレイヤーに優位性を提供します。このセクターの技術主導の変革は、進化する消費者の期待と規制要求に応えるためにデジタル能力、責任あるギャンブルツール、クロスプラットフォーム統合に投資する企業に恩恵をもたらします。

オンライン宝くじ業界のリーダー

Francaise des Jeux

Allwyn Entertainment

ZEAL Network SE

Lottoland

Lotto Agent

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:オンラインエンターテインメントで確立された名前であるFOMO7が、46の新しいインド宝くじゲームを追加することでゲームプラットフォームに大幅なアップデートを導入しました。この強化により、プレイヤーは通常の当選に加えて保証された賞金を獲得する機会が増えました。

- 2024年12月:Pollard BanknoteがPremier Lotteries Irelandと協力して、AndroidおよびiOSプラットフォームでシームレスなデジタル宝くじ体験のために11の統合ゲームを備えたモバイルアプリとeインスタントゲームポートフォリオを導入しました。

- 2024年11月:ゴアがインドで初めて完全にテクノロジー対応のオンライン宝くじを導入した州の一つとなりました。Rhiti SportsとDusane Infotechのパートナーシップを通じて開発されたこのプラットフォームは、5,000万ルピーを超える賞金を持ち、透明性とアクセシビリティを優先することで宝くじ業界を再定義することを目指しています。

- 2024年10月:IGT Global Solutions Corporationがノースカロライナ教育宝くじと10年間の契約延長に署名しました。契約によると、IGTはIGTの統合宝くじソリューションOMNIA™の主要コンポーネントである高性能Aurora™セントラルシステムを実装します。

グローバルオンライン宝くじ市場レポートの範囲

オンライン宝くじとは、オンラインで金額を賭けてリターンを得ることができるシステムです。これらのゲームは中央コンピューターに接続され、さらに電気通信ネットワークを通じて接続されており、プレイヤーが偶然と運によってチケットをプレイして当選することができます。オンライン宝くじ市場はエンドユーザータイプと地域によってセグメント化されています。市場はエンドユーザーに基づいてデスクトップとモバイルユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東、アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(百万米ドル)に基づいて行われています。

| デスクトップ |

| モバイル |

| 抽選型宝くじ |

| インスタント宝くじ |

| スポーツ宝くじ |

| その他 |

| 25歳未満 |

| 25〜40歳 |

| 40〜55歳 |

| 55歳以上 |

| 男性 |

| 女性 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | 英国 |

| ドイツ | |

| スウェーデン | |

| フランス | |

| スペイン | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | オセアニア諸国 |

| その他のアジア太平洋 | |

| その他の地域 | 南米 |

| 中東およびアフリカ |

| プラットフォームタイプ別 | デスクトップ | |

| モバイル | ||

| ゲームタイプ別 | 抽選型宝くじ | |

| インスタント宝くじ | ||

| スポーツ宝くじ | ||

| その他 | ||

| 年齢層別 | 25歳未満 | |

| 25〜40歳 | ||

| 40〜55歳 | ||

| 55歳以上 | ||

| エンドユーザー別 | 男性 | |

| 女性 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スウェーデン | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | オセアニア諸国 | |

| その他のアジア太平洋 | ||

| その他の地域 | 南米 | |

| 中東およびアフリカ | ||

レポートで回答される主要な質問

オンライン宝くじ市場は2031年までにどのくらいの規模になるか?

オンライン宝くじ市場規模は2031年までに196億5,000万米ドルに達すると予測されており、2026〜2031年にかけてCAGR 8.92%で成長します。

グローバルオンライン宝くじ販売で最も速く成長するプラットフォームはどれか?

モバイルはスマートフォン普及の深化とデジタルウォレットによる決済摩擦の軽減により、CAGR 10.52%で前進しています。

現在最も急速な収益拡大をもたらしている地域はどこか?

北米は追加の米国の州とカナダの州がiLotteryを合法化しているため、CAGR 10.11%でリードしています。

最も急速にシェアを獲得しているゲーム形式はどれか?

インスタントウィンのデジタルスクラッチカードは、オンデマンドでモバイルフレンドリーなプレイにより、CAGR 10.11%で抽選ゲームを上回っています。

最終更新日: