ヨーロッパオンラインギャンブル市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 47.21 十億米ドル |

| 市場規模 (2026) | 50.19 十億米ドル |

| 市場規模 (2031) | 68.19 十億米ドル |

| 成長率 (2026 - 2031) | 6.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパオンラインギャンブル市場分析

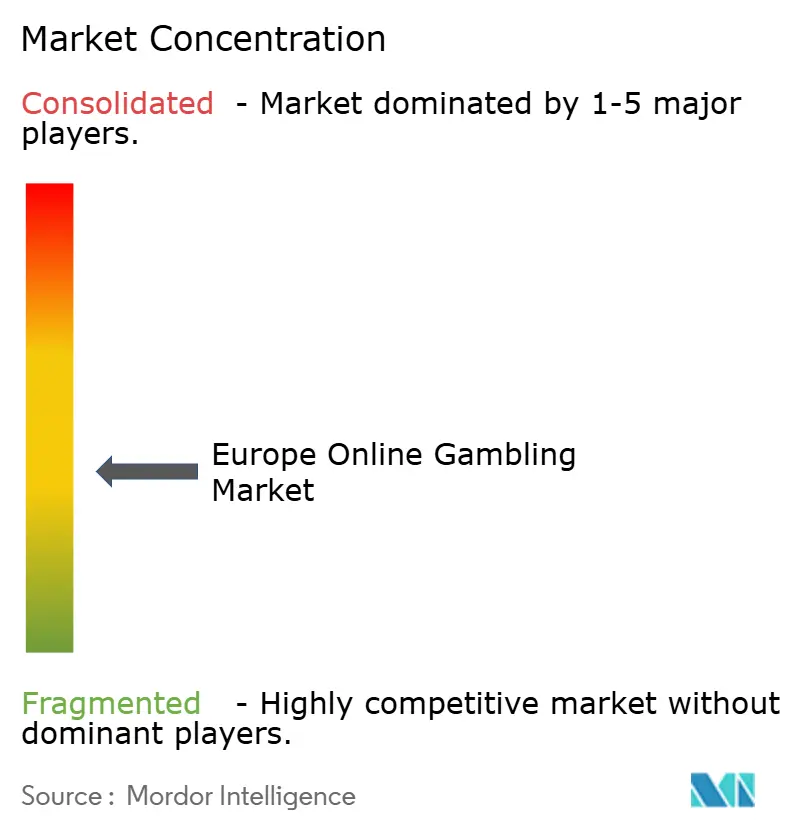

ヨーロッパオンラインギャンブル市場は、2025年の471億2,100万USDから2026年には501億9,000万USDへと成長し、2026〜2031年の年平均成長率(CAGR)6.32%で2031年までに681億9,000万USDに達すると予測されています。スマートフォンは、その利便性と広範な普及により市場を牽引しています。カジノゲームのイノベーションは、他の人気カテゴリーとの差を縮めつつあります。デジタルプラットフォームを好むテクノロジーに精通した若年層が市場需要を押し上げています。人工知能(AI)はパーソナライズされたレコメンデーションと改善されたギャンブル依存防止対策によってユーザー体験を向上させています。スポーツベッティングは、主要トーナメントおよびインプレイ・ウェジャリングに支えられ、引き続き最も人気のあるセグメントです。イタリアの制度改革やフランスにおけるギャンブル法自由化の期待といった規制変更は、多様なコンプライアンス要件に適応する事業者に機会をもたらしています。ヨーロッパオンラインギャンブル市場は中程度の競争状態にあり、上位10社の事業者が総収益の半分未満を占めるにとどまり、中小事業者が成長する余地が残されています。

主要レポートのポイント

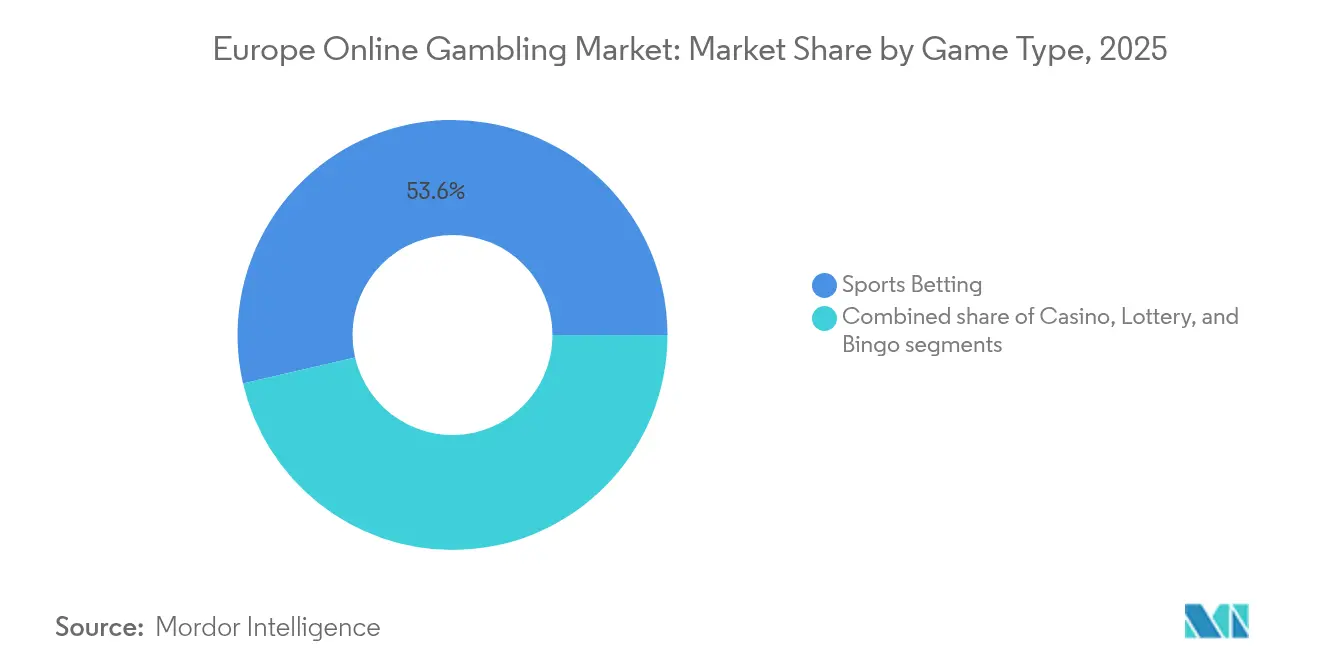

- ゲームタイプ別では、スポーツベッティングが2025年に53.62%の収益シェアで首位を占め、カジノゲームは2031年までにCAGR 7.78%で拡大する見込みです。

- デバイス別では、モバイルが2025年にヨーロッパオンラインギャンブル市場シェアの58.74%を占め、CAGR 8.18%で成長しています。

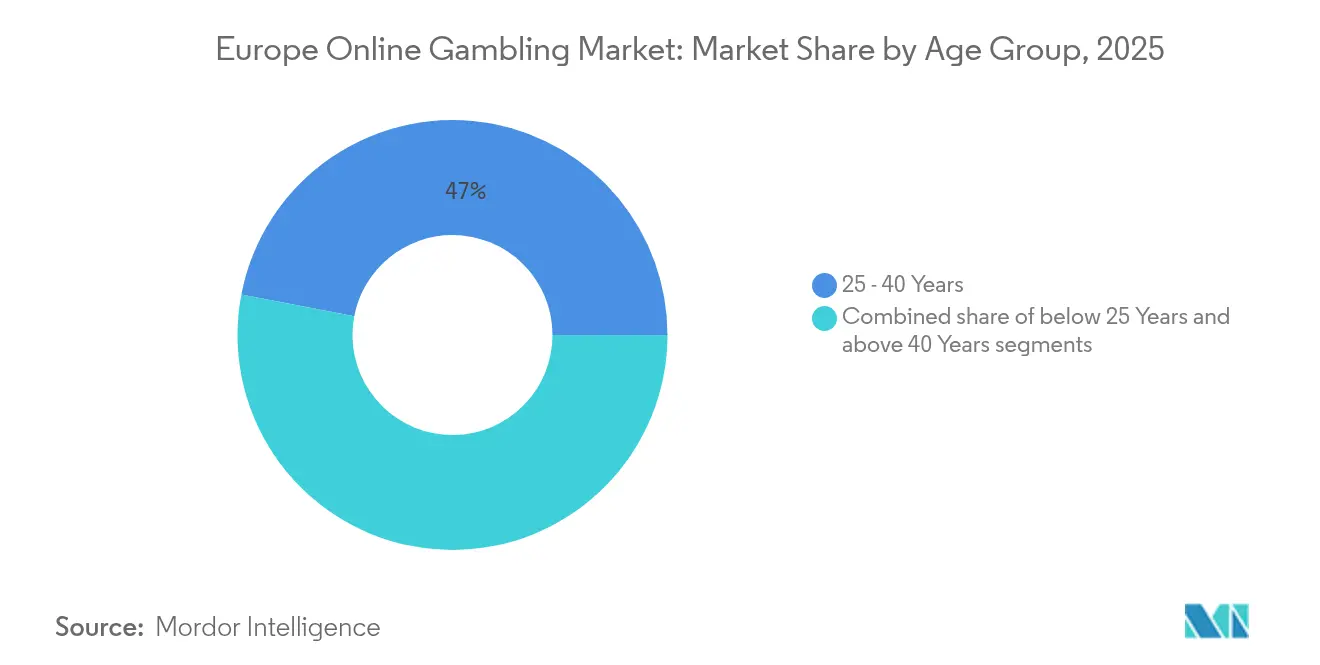

- 年齢層別では、25〜40歳のコホートが2025年のヨーロッパオンラインギャンブル市場規模の46.98%のシェアを保持し、25歳未満のセグメントは2031年にかけてCAGR 8.06%で成長する見通しです。

- 性別では、男性プレイヤーが2025年に66.35%のシェアで優勢を保っており、女性の参加率は特にモバイルチャネルを通じてCAGR 7.92%で拡大しています。

- 地域別では、イギリスが2025年に24.78%のシェアで首位に立ち、イタリアは2031年までに最速のCAGR 7.41%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパオンラインギャンブル市場のトレンドと洞察

推進要因影響テーブル*

| 推進要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 5Gおよびスマートフォンが市場を牽引 | +1.2% | イギリス、ドイツ、北欧諸国市場 | 中期(2〜4年) |

| インタラクティブかつモバイルフレンドリーな体験に対する消費者需要の増加 | +1.8% | 南ヨーロッパおよびその他の新興市場 | 短期(2年以内) |

| 人工知能およびバーチャルリアリティの統合がユーザー体験全体を向上 | +0.9% | イギリス、ドイツ、オランダ、スウェーデン | 長期(4年以上) |

| 国内および地域トーナメントが機会の拡大と消費者エンゲージメントの向上によりベッティング活動を促進 | +1.1% | 汎ヨーロッパ、主要スポーツイベント開催時にスパイク発生 | 短期(2年以内) |

| 多様なゲームオプションの提供が幅広い消費者基盤の獲得に貢献 | +0.8% | 成熟した規制が整備されたヨーロッパ市場 | 中期(2〜4年) |

| 戦略的マーケティング施策およびスポンサーシッププログラムがギャンブルブランドの認知度を向上 | +0.6% | イギリス、スペイン、イタリア、ドイツ、フランス | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5Gおよびスマートフォンが市場を牽引

ヨーロッパのオンラインギャンブル市場は、スマートフォンの普及と5Gネットワークに牽引され急速に成長しています。欧州連合[1]出典:欧州連合、デジタル経済・社会統計 — 家庭および個人、

ec.europa.euによると、2024年にはヨーロッパの家庭の94%がインターネットにアクセスできる環境にありました。Bet365、LeoVegas、Unibetなどのオペレーターはモバイルフレンドリーなプラットフォームでユーザーを引きつけることに注力しています。プログレッシブウェブアプリ(PWA)はアプリストアの制限を回避し、ブラウザ経由でギャンブルサイトにアクセスできることから普及が進んでいます。5Gの展開により、高品質なライブストリーミング、高速なレスポンスタイム、リアルタイムインタラクションを通じたモバイルゲーミングが向上しました。コネクト・ヨーロッパ[2]出典:コネクト・ヨーロッパ、デジタル通信の現状2025年、

connecteurope.orgによると、2024年末にヨーロッパにおける5G導入率は87%増加しました。Bwinなどのプラットフォームはこれを活用してライブリーダーボード、マルチプレイヤーベッティングルーム、チャット統合機能を導入し、体験重視の若年ユーザーにアピールしています。これらの技術的進歩により、音声操作によるベッティングやインタラクティブなチャットルームなどの機能が実現し、体験をより魅力的なものにしています。

技術的進歩と没入型ゲーミングがユーザー体験を向上

ヨーロッパのオンラインギャンブル市場は、技術的進歩と拡大するゲーマー基盤により急速に成長しています。EntainやFlutter Entertainmentなどの企業はAIを活用してオッズ、プロモーション、リスクアラートをカスタマイズし、エンゲージメントを高めつつ責任あるギャンブルを確保しています。バーチャルリアリティ(VR)は、実際のカジノを模倣したライブカジノ体験を提供することで市場を再形成しており、テクノロジーに精通した若年ユーザーに訴求しています。ブロックチェーンは透明性の高い取引を保証し、厳格な規制が存在する地域での信頼構築に貢献しています。クラウドベースのシステムにより、事業者は複数の国にまたがって事業を拡大し、汎ヨーロッパ運営向けの国境を越えた流動性プーリングをサポートできます。ミレニアル世代およびZ世代は、ゲームの習慣に合致したミッション、リーダーボード、ソーシャルインタラクションなどの機能に引きつけられています。

国内および地域トーナメントがベッティング活動を促進

国内外のスポーツトーナメントは、ベッティング活動とユーザーエンゲージメントを高めることで、ヨーロッパのオンラインギャンブル市場の成長を牽引しています。UEFAチャンピオンズリーグやユーロリーグなどのイベントでは、bet365のような事業者が特別オッズ、ライブベッティング、ストリーミングなどの機能を提供する際にベッティングが急増します。事業者はまた、BetssonによるInternational Padel Federation(国際パデル連盟)ツアーへのスポンサーシップに見られるように、小規模で急成長しているスポーツへのターゲティングも進めています。国連観光機関によると、2024年にヨーロッパは7億4,700万件の国際的な到着者数を記録し、その多くが主要トーナメント中にベッティングに参加しました[3]出典:国連観光機関、国際観光、2024年にパンデミック前水準を回復、

unwto.org。これらのコラボレーションは事業者がファンとつながるのを助け、スポーツ関連エンゲージメントを競争市場における主要戦略としています。

人工知能およびバーチャルリアリティの統合がユーザー体験全体を向上

AI主導のパーソナライゼーションとバーチャルリアリティ(VR)などの没入型技術は、ヨーロッパのオンラインギャンブルを変革し、よりエンゲージメントが高くユーザー中心のものにしています。EntainやKindred Groupなどのプラットフォームは機械学習ツールを使用してカスタマイズされたコンテンツを提供し、ベット推奨を行い、リスクのあるギャンブル行動を特定してより安全な行動を促進しています。PokerStars VRやEvolution Gamingなどのプラットフォームは、VRカジノラウンジやホログラフィックディーラーを導入し、テクノロジーに精通した若年層を惹きつけるインタラクティブで没入型の体験を創出しています。ただし、これらの進歩と並行してより厳格な規制も生まれています。2026年を目処に施行予定のEU AI法(EU人工知能法)は、消費者保護のためにアルゴリズムの透明性確保、バイアス検出、および独立した監査の受審を事業者に義務付ける予定です。

制約要因影響分析*

| 制約要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 消費者 保護および責任あるギャンブルへの懸念 | -1.4% | イギリス、 ドイツ、オランダが規制監視の最前線 | 中期 (2〜4年) |

| 高い課税が 事業者の収益性を低下 | -0.9% | ドイツ (ステーク税5.3%)、スウェーデン(GGR税22%)、フランス(引き上げ提案) | 短期 (2年以内) |

| ギャンブル依存への 懸念の高まりがより厳格な管理につながる | -1.1% | 北欧 諸国、イギリス、オランダが最も厳格な措置を実施 | 長期 (4年以上) |

| 規制されていない事業者および ブラック市場事業者との競争 | -0.7% | 東 ヨーロッパ、制限的なライセンス制度を持つ市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高い課税が事業者の収益性を低下

ヨーロッパのオンラインギャンブル市場は、ステークおよびグロスゲーミングレベニュー(GGR)に対する高い課税という課題を抱えており、これは特に中小規模の事業者に重くのしかかっています。例えばドイツでは、ステークに対する5.3%の課税がオッズの競争力を損なうとして批判を受けており、特にオンラインスロットやポーカーの魅力に影響を与えています。スウェーデンでは22%という高いGGR税が事業者の利益率を圧迫し、マーケティングを縮小したり市場から撤退したりする事業者も出ています。フランスの税制改革も大きな影響をもたらしており、FDJの2025年の収益に対して4,500万ユーロの打撃が予測されており、業界大手にとってさえ税制の実質的な影響が浮き彫りになっています。イタリアのライセンス制度も独自の課題を抱えており、9年間のライセンスに対する700万ユーロの手数料と収益ベースの各種税金が、新規参入者にとって大きな障壁となっています[4]出典:欧州ベッティング・ゲーミング協会、EGBAはオンラインギャンブルライセンス手数料を再編するイタリアの新法令への懸念を表明、

egba.eu。このような課題は中小事業者を苦境に追い込むことが多く、大手企業による吸収や市場からの排除を通じて市場統合が進む土壌を作っています。

消費者保護および責任あるギャンブルへの懸念

ヨーロッパのオンラインギャンブル市場の事業者は、より厳格な消費者保護および責任あるギャンブルに関する規制により課題に直面しています。多くの国では現在、支払い能力チェック、入金限度額、自己排除ツールなどの対策が義務付けられています。例えば、27カ国がプレイヤーに登録時にギャンブル上限を設定することを義務付けています。イギリスでは、提案されている改革により高額消費プレイヤーに対する規制強化が目指されており、VIPプログラムと財務リスク評価を対象とし、高価値顧客からの収益が大幅に減少する可能性があります。コンプライアンスを維持しながらスムーズなユーザー体験を確保するため、事業者は高度なコンプライアンスシステムへの投資を進めています。しかし、これらの要件とのバランスが崩れると、プレイヤーが規制外のプラットフォームへ流れ、プレイヤーの安全が脅かされ、規制された事業者の市場シェアが低下するリスクがあります。コンプライアンスと顧客満足のバランスをとることは、この分野での持続可能な成長にとって現在最重要課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ゲームタイプ別:カジノのイノベーションが差を縮める

スポーツベッティングは2025年も最大の収益貢献セグメントとして53.62%のシェアを占めて首位を維持していますが、ルーレット、ブラックジャック、バカラなどのカジノゲームが急速に人気を高めています。リガやマルタなどの場所にある専門スタジオからストリーミングされるこれらのゲームは、没入型体験を提供し、より多くのプレイヤーを惹きつけています。カジノ事業者はブランドテーブルを創出するためにコンテンツスタジオとのコラボレーションを増やしており、国境を越えたジャックポットによって賞金額が大幅に増加し、これらのゲームをさらに魅力的なものにしています。ヨーロッパにおけるカジノゲームの市場は着実に成長することが期待されており、ライブカジノセグメントだけでも予測期間中にCAGR 7.78%という堅調な成長を達成すると予測されています。

スロットゲームは、魅力的なグラフィックスとマルチ通貨プログレッシブジャックポットの魅力により、依然としてプレイヤーに人気があります。一方、バーチャルポーカールームは、スペイン、フランス、ポルトガルなどの国々にまたがって流動性プールを共有することでロイヤルなコミュニティの構築に注力し、ゲーム体験を向上させています。宝くじのデジタル化が勢いを増しており、シンジケートプレイなどの革新的な機能を提供する民間プラットフォームと競争しながら国家政府が収益を生み出すのを助けています。シンジケートプレイ、即時抽選、アプリベースの購券などのイノベーションは、宝くじが政府の収益を促進しながら時代に合い続けるのを助けています。これらのトレンドは、プレイヤーの嗜好の変化と、変化する市場ダイナミクスに適応しようとする事業者の取り組みを浮き彫りにしています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

デバイス別:スマートフォンのリーダーシップが深化

2025年、モバイルデバイスはオンラインギャンブル市場の収益の58.74%を占め、CAGR 8.18%で最も速いペースで成長しています。片手操作、アプリ内ウォレットの統合、生体認証ログインなどの機能がモバイルゲーミングをよりユーザーフレンドリーでアクセスしやすいものにしています。デスクトッププラットフォームは依然としてマルチスクリーンオプションや詳細な分析ツールなどの高度な機能を好む大口プレイヤーを引きつけていますが、その市場シェアは徐々に縮小しています。事業者はまた、スマートテレビやゲームコンソールなどの新しいプラットフォームを試み、より広い視聴者層へのリーチを図っています。バーチャルリアリティ(VR)ヘッドセットは没入型カジノ体験の提供を始めていますが、この技術はまだ初期段階にあり、より少数のユーザー層にしか訴求できていません。

クロスプラットフォームクラウドプロファイルは、プレイヤーが進捗を失うことなくデバイス間を切り替えられるようにし、全体的なゲーム体験を向上させることから、ますます普及しています。このデバイス間のシームレスな移行は、事業者が強固な顧客ロイヤリティを構築するのに役立っています。モバイルゲーミングが引き続き市場を支配する中、マーケティング戦略はアプリストアの最適化やインフルエンサーとのパートナーシップ、特に短編動画コンテンツへの注力にシフトしています。これらの技術とマーケティングにおけるイノベーションが合わさって、モバイルデバイスをオンラインギャンブルの中核ハブとして位置づけ、事業者がプレイヤーベースを惹きつけ、エンゲージし、維持する方法を再定義しています。

年齢層別:デジタルネイティブが需要を再形成

25〜40歳のプレイヤーは現在、安定した収入とスポーツベッティングへの深い理解を背景に、46.98%という最大の収益シェアを占めています。このグループは、従来のベッティングオプションを頻繁に利用し、一貫した支出パターンを示すため、事業者の主要ターゲットとなっています。一方、25歳未満の年齢層はCAGR 8.06%で急速に成長しています。若年プレイヤーは、ソーシャルメディアプラットフォームと統合されることが多いeスポーツ、マイクロベッティング、インタラクティブチャレンジなどの現代的なトレンドに特に引きつけられています。このオーディエンスを惹きつけるため、事業者はユーザーフレンドリーなオンボーディングプロセスの構築と、ゲームやベッティングシステムをより深く理解するための教育ツールの提供に注力しています。これらの取り組みは、若年ユーザーにとってベッティング体験をよりアクセスしやすく魅力的なものにすることを目指しています。

若年プレイヤーの関心を維持するため、事業者はゲーミファイドロイヤリティプログラム、ルートボックスに似た報酬システム、人気インフルエンサーが出演するライブストリームコンテンツなどの機能も導入しています。これらの追加機能は、インタラクティブでコミュニティ主導の体験を重視するテクノロジーに精通したプレイヤーに対応するものです。ただし、この年齢層はギャンブル関連リスクに対してより脆弱であるため、規制当局が対策を講じています。当局は早期介入システムを導入し、若年プレイヤーに責任あるギャンブル行動を教育するための学校での啓発キャンペーンを展開しています。これらの措置は、特に高リスクのプレイヤーの安全と福祉を優先しながら市場が成長し続けることを確保することを目的としています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

性別別:インクルージョンが参加を拡大

男性ベッターは現在、ヨーロッパオンラインギャンブル市場において総シェアの66.35%を占め市場を支配しています。しかし、女性ユーザーの参加は年平均成長率(CAGR)7.92%で急速に拡大しています。より多くの女性を惹きつけるために、企業はソーシャルインタラクションツール、クイックベットオプション、エンターテインメントやリアリティTV ベッティングなどライフスタイルの関心に合致したマーケットなどの機能を追加することでプラットフォームデザインの改善に注力しています。これらの変更は、オンラインギャンブルプラットフォームを女性ユーザーにとってよりインクルーシブで魅力的なものにすることを目的としています。プラットフォームがユーザー体験を向上させ、提供内容を多様化し続けるにつれて、市場における女性のシェアは今後数年で大幅に増加することが期待されています。

アイトラッキング技術を使用した研究は、男性と女性がギャンブルプラットフォームのナビゲーション方法が異なることを示しており、企業はカラースキームや情報の表示方法などのデザイン要素をテストおよび改善することを促しています。これらの調整は、両性の嗜好に対応したインターフェースの構築に役立っています。責任あるギャンブルツールは性別固有のメッセージングで更新されており、これは研究によって男性と女性が損失追随などのリスク行動に対して異なるきっかけを持つことが示されているためです。これらの行動上の違いに対処することで、事業者はより広い層に対するリーチを拡大しながら安全なギャンブル行動を促進することを目指しています。このアプローチは責任あるギャンブルをサポートするだけでなく、市場の均衡ある成長を確保するものです。

地理分析

イギリスは2025年の収益の24.78%を占め、強固なライセンス制度、効果的な消費者保護政策、そして根強いスポーツへの情熱に支えられています。ホワイトラベルソリューションや高度な決済システムが利用可能なことで業務が円滑かつ効率的になり、市場はギャンブル事業者にとって魅力的です。しかし、新たな支払い能力チェックにより高価値プレイヤーの支出が減少し、全体的な収益に影響が出る可能性があります。高度なコンプライアンス技術を採用した企業は、これらの変化への対応力が高く、規制が整備されたこの市場における競争上の優位性を維持できます。

イタリアは現在ヨーロッパで最も成長の速い市場であり、CAGR 7.41%の成長率が見込まれています。この成長は2025〜2026年に予定されているライセンス更新プロセスと、事業者がより広い視聴者層に訴求できるようになる可能性のある尊厳令(ディニティ・デクリー)広告禁止の緩和期待によって牽引されています。9年間のライセンスに対する700万ユーロという高い参入費用は資金力のある大手事業者に有利であり、拡大するこの市場で優位性をもたらしています。さらに、チャネリングの改善により税収増加が期待されており、ヨーロッパでのプレゼンス拡大を図る確立したギャンブル企業にとってイタリアは魅力的な目的地となっています。これらの要因により、イタリアはオンラインギャンブル産業の今後の成長にとって重要な市場として位置付けられています。

ドイツの規制市場は2024年末時点でスポーツベッティング30件、スロット39件、ポーカー5件の許可証を発行していますが、5.3%のステーク税が事業者のマーケティング予算を制限するという課題を生み出しています。それにもかかわらず、一部の企業は異なる州をまたいだ流動性プーリングを活用することでパフォーマンスを向上させることに成功しています。一方、フランスはオンラインカジノの合法化を検討しており、ステークホルダーの懸念が解消されればヨーロッパオンラインギャンブル市場に大きな機会をもたらす可能性があります。北欧諸国などの地域では、責任あるギャンブルを確保するための厳格な害予防措置に注力しています。同時に、スペイン、オランダ、ベルギーは、スポンサーシップとボーナスに関する明確なルールのもとで着実な成長を続けています。

競争環境

ヨーロッパオンラインギャンブル市場の競争は中程度に分散しており、単独で市場を支配するプレイヤーは存在しません。事業規模を拡大し、国境を越えたコンプライアンス要件を満たすために、企業は合併・買収を進めています。例えば、FDJがKindredを買収し、AllwynはNovibetの過半数株式を取得しました。同様に、Superbetは3億5,000万〜4億ユーロでNapoleon Sports & Casinoを買収することでベネルクス地域への進出を拡大しました。これらの統合は事業者が市場ポジションを強化し、複数の地域にまたがる業務を効率化するのに役立っています。

テクノロジーは市場の競争環境を形成する上で重要な役割を果たしています。Flutterなどの大手企業は、シングルウォレットシステムやリアルタイムリスクエンジンなどの高度なツールを活用して提供内容を強化し、新機能の迅速な展開を確保しています。一方、Entainは人工知能(AI)への多大な投資を行い、パーソナライズされたベッティングオッズの提供と顧客エンゲージメントの向上を図っています。また、暗号資産決済に特化したBC.GAMEや、eスポーツ専門のComeOnなどの新興プレイヤーは、革新的な決済方法と統合されたゲーミング体験を好む若年層をターゲットにしています。これらの技術的進歩により、事業者は多様な顧客の嗜好に対応し、市場での優位性を維持できます。

スポーツチームとのパートナーシップは、ギャンブル事業者にとって価値あるマーケティング戦略であることが証明されています。プレミアリーグ、セリエA、ラ・リーガなどのリーグにおけるジャージ前面スポンサーシップなどの契約は、多大なブランド認知度をもたらします。例えば、ユベントスとWhiteBITのスリーブスポンサーシップは、暗号資産プラットフォームとメインストリームのスポーツクラブとの協業の拡大を示しています。店舗型キオスクとオンラインプラットフォームの両方からデータを組み合わせた事業者は、顧客の支出習慣を包括的に把握できます。このオムニチャネルアプローチにより、より正確なライフタイムバリュー予測と、顧客ニーズに合わせたサービスの提供が可能となります。

ヨーロッパオンラインギャンブル産業リーダー

Betsson AB

Entain PLC

Bet365 Group Ltd

Flutter Entertainment PLC

Evoke PLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:ASモナコとVBETはパートナーシップ契約を更新し、2029年まで延長することとなりました。この長期的なコラボレーションはリーグ1(Ligue 1)内での両者の関係を強化し、ブランド認知度の向上とより広い視聴者層へのアプローチを可能にします。

- 2025年1月:AstralisとComeOn Groupは、2025年に開始予定のeスポーツベッティングに特化したパートナーシップを発表しました。このコラボレーションは、Astralisのeスポーツにおける専門知識とComeOn Groupのオンラインベッティングにおける経験を組み合わせ、成長するeスポーツ市場に特化したファン向けのより充実したベッティング体験を提供することを目指しています。

- 2025年1月:Superbetは3億5,000万〜4億ユーロで評価された取引においてNapoleon Sports & Casinoを買収しました。この買収はSuperbetにとって過去最大の国際的事業拡大を意味し、ヨーロッパゲーミング市場でのプレゼンスを強化し、Napoleonの確立した事業によってポートフォリオを強化するものです。

- 2024年10月:FDJは28億USDのKindred買収を完了し、ヨーロッパ全域に強固なプレゼンスを持つ主要ゲーミング企業を創出しました。この合併はゲーミングおよびベッティング産業における市場ポジションの強化と提供内容の拡充をもたらすことが期待されています。

ヨーロッパオンラインギャンブル市場レポートのスコープ

オンラインギャンブルとは、インターネットを通じてプレイされるカジノ、ポーカー、その他のスポーツなどへのベッティングの一形態です。オンラインギャンブルは多層的な課税環境による普及が進んでいます。市場はゲームタイプ、エンドユーザー、地域によってセグメント化されています。調査対象の市場は、ゲームタイプ別にスポーツベッティング、カジノ、宝くじ、ビンゴにセグメント化されています。スポーツベッティング別では、調査対象の市場はフットボール、競馬、eスポーツ、その他にセグメント化されています。カジノ別では、調査対象の市場はライブカジノ、スロット、バカラ、ブラックジャック、その他にセグメント化されています。エンドユース別では、調査対象の市場はデスクトップとモバイルにセグメント化されています。レポートはイギリス、イタリア、フランス、スペイン、ドイツ、オランダ、スウェーデン、その他ヨーロッパを含むヨーロッパの主要国を対象としています。各セグメントの市場規模および予測は、USDミリオン単位の金額を基準に行われています。

| スポーツベッティング | フットボール |

| 競馬 | |

| テニス | |

| その他のゲームタイプ | |

| カジノ | ライブカジノ |

| バカラ | |

| ブラックジャック | |

| ポーカー | |

| スロット | |

| その他のカジノゲーム | |

| 宝くじ | |

| ビンゴ |

| デスクトップ |

| モバイル |

| その他 |

| 25歳未満 |

| 25〜40歳 |

| 40歳超 |

| 男性 |

| 女性 |

| イギリス |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| スウェーデン |

| その他ヨーロッパ |

| ゲームタイプ別 | スポーツベッティング | フットボール |

| 競馬 | ||

| テニス | ||

| その他のゲームタイプ | ||

| カジノ | ライブカジノ | |

| バカラ | ||

| ブラックジャック | ||

| ポーカー | ||

| スロット | ||

| その他のカジノゲーム | ||

| 宝くじ | ||

| ビンゴ | ||

| デバイス別 | デスクトップ | |

| モバイル | ||

| その他 | ||

| 年齢層別 | 25歳未満 | |

| 25〜40歳 | ||

| 40歳超 | ||

| 性別 | 男性 | |

| 女性 | ||

| 地域別 | イギリス | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| スウェーデン | ||

| その他ヨーロッパ | ||

レポートで回答される主な質問

ヨーロッパオンラインギャンブル市場の現在の規模は?

市場は2026年に501億9,000万USDと評価されており、2031年までに681億9,000万USDに達すると予測されています。

最も収益を生み出しているゲームタイプはどれですか?

スポーツベッティングが2025年の収益の53.62%で首位を占め、カジノゲームはCAGR 7.78%で最速の成長を示しています。

ヨーロッパにおけるモバイルギャンブルはどの程度普及していますか?

モバイルチャネルは2025年の収益の58.74%を占め、今後数年で60%を超えると予測されています。

最も成長が速い国はどこですか?

イタリアは新しいライセンス規制と潜在的な広告改革により、CAGR 7.41%で最高の成長を遂げると見込まれています。

最終更新日: