オンラインビューティー・パーソナルケア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

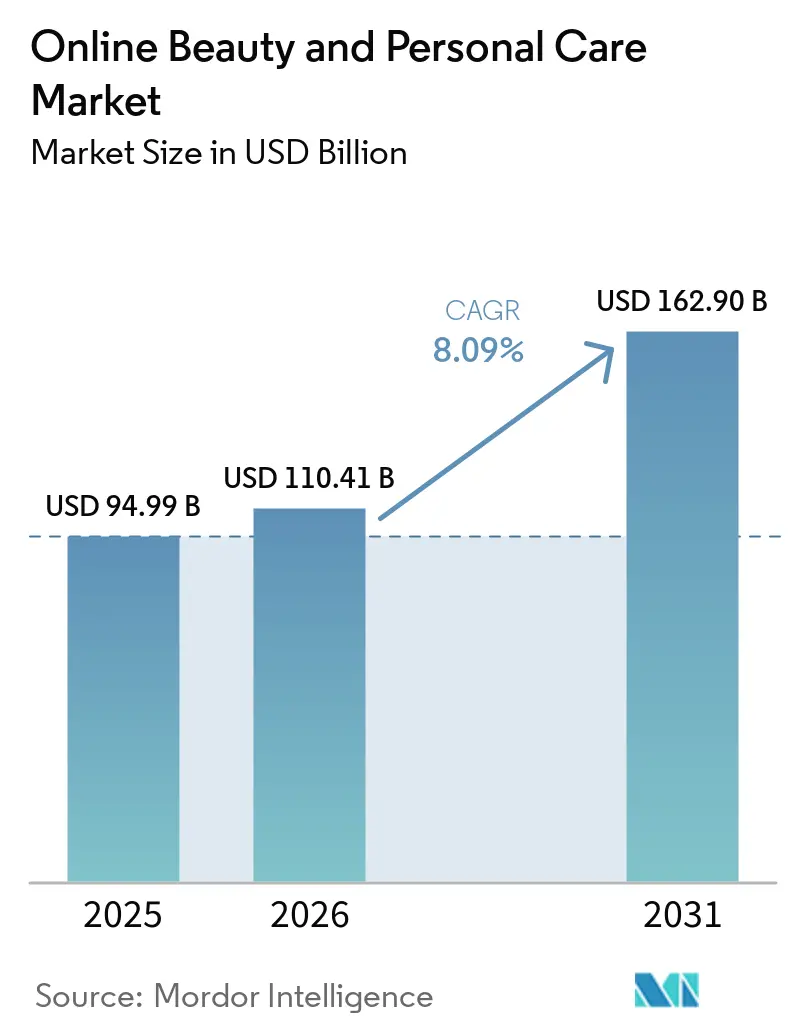

| 市場規模 (2026) | 110.41 十億米ドル |

| 市場規模 (2031) | 162.90 十億米ドル |

| 成長率 (2026 - 2031) | 8.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンラインビューティー・パーソナルケア市場分析

オンラインビューティー・パーソナルケア市場規模は2025年に949億9,000万米ドルと評価され、2026年の1,104億1,000万米ドルから2031年には1,629億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.09%です。パーソナルケア製品に含まれる化学物質の副作用(肌荒れ、アレルギー、くすみなど)に対する懸念の高まりが、天然・オーガニックスキンケア製品の需要を押し上げています。口腔疾患は大部分が予防可能であるにもかかわらず、多くの国において生涯にわたり痛み、不快感、外見上の問題、さらには死亡をもたらす重大な健康上の負担となっています。世界保健機関(WHO)は、口腔疾患が世界で約35億人に影響を与えており、永久歯のう蝕が最も一般的な疾患であると推定しています。世界的に、20億人が永久歯のう蝕に、5億2,000万人の子どもが乳歯のう蝕に苦しんでいると推定されています。主要なリスクとしては、サードパーティマーケットプレイスにおける偽造美容品の蔓延と、ランサムウェア攻撃に対する消費者データプラットフォームの脆弱性が挙げられ、いずれもオンラインチャネルが実店舗小売に対して積み上げてきた信頼プレミアムを損なう可能性があります [1]出典:パーソナルケア製品協議会、「偽造化粧品」、personalcarecouncil.org。

レポートの主要ポイント

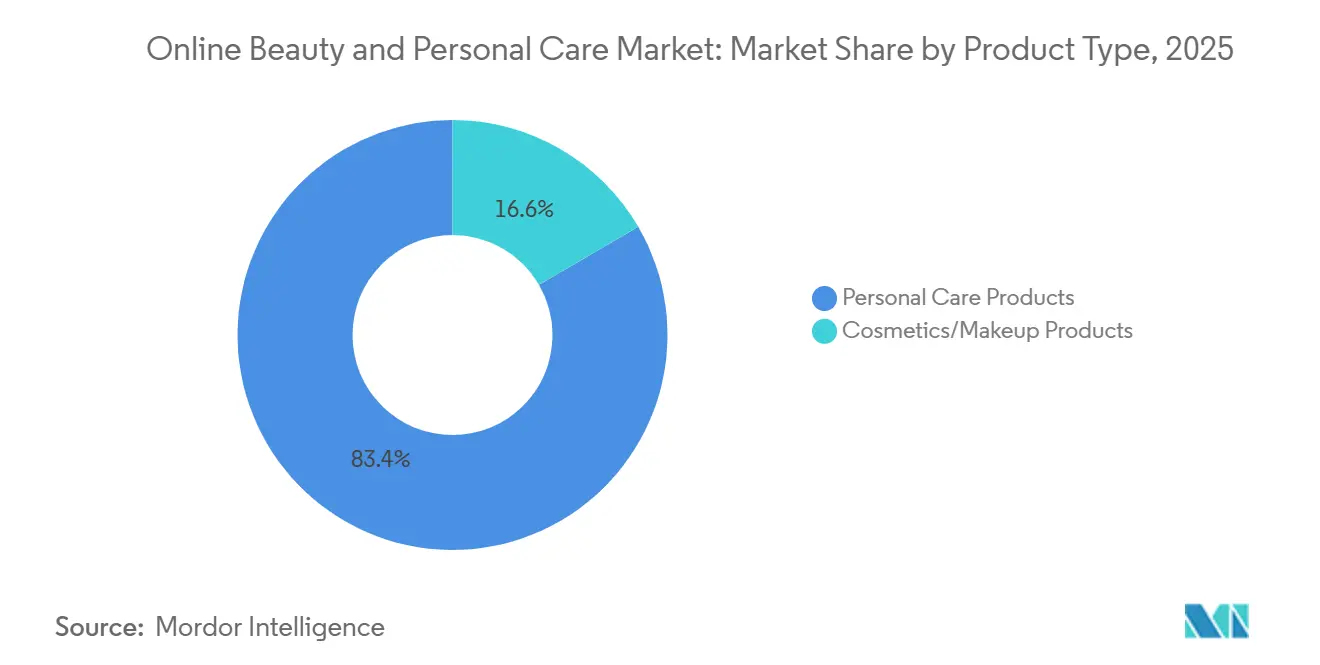

- 製品タイプ別では、パーソナルケア製品が2025年のビューティー・パーソナルケア市場シェアの83.40%を占めてトップとなり、化粧品・メイクアップ製品は2031年にかけて最も高いCAGR(8.78%)を記録すると予測されています。

- 価格帯別では、マス製品が2025年のビューティー・パーソナルケア製品市場規模の66.87%のシェアを保持し、プレミアムは2026年から2031年にかけてCAGR 10.34%で拡大すると予測されています。

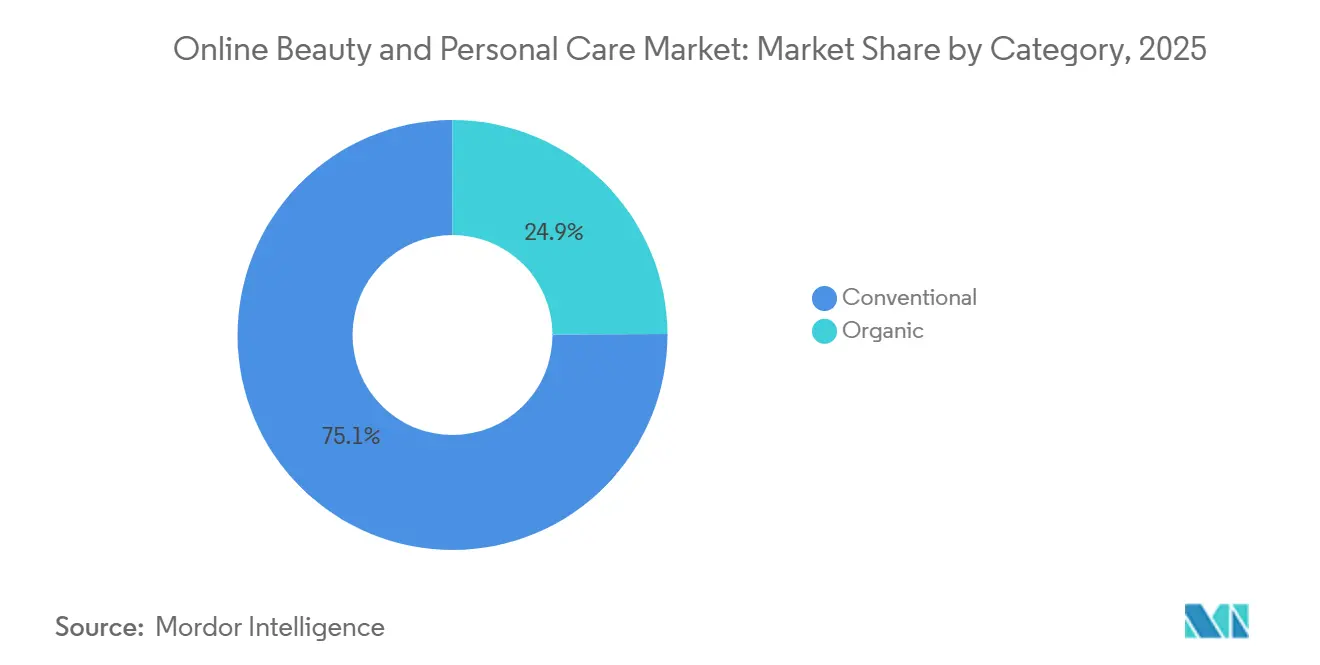

- カテゴリー別では、コンベンショナルが2025年に75.03%の収益を生み出し、オーガニック代替品は2031年にかけてCAGR 9.54%で成長する見込みです。

- 流通チャネル別では、サードパーティ小売業者プラットフォームが2025年に75.80%の収益を生み出し、自社所有プラットフォームは2031年にかけてCAGR 8.44%で成長する見込みです。

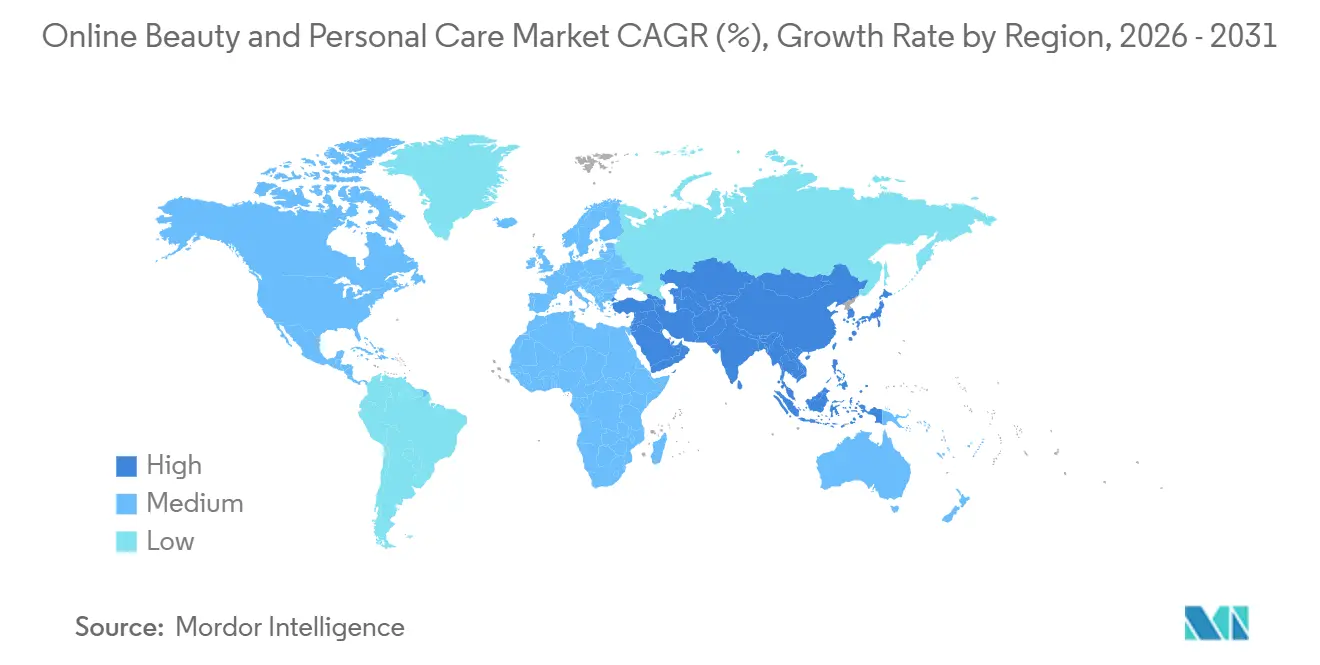

- 地域別では、アジア太平洋が2025年の収益の36.78%を占め、2031年にかけて最も高いCAGR(9.47%)を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオンラインビューティー・パーソナルケア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンの普及がデジタルビューティーショッピングを拡大 | +1.4% | アジア太平洋および新興市場に集中したグローバル規模 | 短期(2年以内) |

| ソーシャルメディアインフルエンサーが製品発見を促進 | +1.8% | 北米およびアジア太平洋で最も強いグローバル規模 | 中期(2年~4年) |

| AIを活用したレコメンデーションがショッピング体験を向上 | +1.2% | 北米およびアジア太平洋が主導するグローバル規模 | 中期(2年~4年) |

| ダイレクト・トゥ・コンシューマーブランドがデジタル販売チャネルを強化 | +1.0% | 北米、欧州、アジア太平洋 | 中期(2年~4年) |

| より迅速な配送サービスが消費者の利便性を向上 | +0.9% | 北米および東アジアで最も強いグローバル規模 | 短期(2年以内) |

| パーソナライズされたビューティーソリューションへの需要の高まり | +1.1% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンの普及がデジタルビューティーショッピングを拡大

モバイルコマースは、特にスマートフォンの普及がまだ拡大している市場において、ビューティーEコマース成長の基盤となる層を担っています。世界で最もデジタル成熟度の高いビューティー市場の一つである韓国では、オンラインビューティー販売が増加し、モバイルショッピングがオンライン取引の80.4%を占めています [2]出典:韓国統計庁、「オンライン化粧品販売」、mods.go.kr。ブラジルでは、衛生・美容製品が大衆消費財セグメントにおけるEコマース総額の相当部分を占めており、Worldpanel by Numerator(メルカード・エ・コンスモ経由)によると、モバイル決済インフラの継続的な改善に牽引され、2025年にオンラインチャネルの普及率が初めて世帯の33%を超えました。常に過小評価されている戦略的示唆は、スマートフォン主導のビューティーコマースが単にデスクトップの行動を小さな画面サイズで再現するものではないという点です。それは、消費者が購買意図を形成する前にアルゴリズムによるレコメンデーションやクリエイターコンテンツを通じて製品に出会う、検索主導ではなく発見主導の購買パターンを可能にします。

ソーシャルメディアインフルエンサーが製品発見を促進

ソーシャルコマースは、ビューティー・パーソナルケアカテゴリーにおける主要な発見エンジンとなり、購買決定の出発点としてキーワード検索に取って代わっています。2025年には、ビューティー・パーソナルケアが米国のTikTok Shop売上の相当なシェアを占め、消費者がプラットフォームを通じてビューティー製品に費やす金額が年々増加しています。ここでの二次的なダイナミクスは、TikTokにおけるインフルエンサーのバイラル性が現在Amazonで直接収益化されているという点です。ソーシャルプラットフォームでオーガニックにトレンドとなった製品は、マーケットプレイスチャネルにおけるブランドおよびノンブランドの検索ボリュームに即座な上昇をもたらし、インフルエンサーコンテンツを低コストのパフォーマンスマーケティングチャネルへと効果的に転換しています。中国では、ライブストリーミングがDouyin等のプラットフォームにおけるビューティー販売の大部分を占めており、他の市場が収束しつつある上限を示しています。

AIを活用したレコメンデーションがショッピング体験を向上

ジェネレーティブAIは、キーワード検索に最適化されたブランドよりもセマンティックな権威性を持つブランドを優位にする形で、ビューティー発見ファネルを再構築しています。ビューティー消費者の大多数はすでにジェネレーティブAIツールから製品レコメンデーションを受け取っており、会話型AIが小売アプリ、ビューティーブランドのウェブサイト、マーケットプレイスの検索インターフェースに組み込まれるにつれて、その割合は拡大しています。AIは上流においても優位性をもたらします。Shiseidoは、VOYAGER AI処方開発プラットフォームを展開し、2026年夏向けに初のAI設計サンケア製品を生産しました。これにより、スピード・トゥ・トレンドが重要な競争変数となるカテゴリーにおいて製品開発サイクルを短縮しています。インドでは、AIに精通した消費者の大多数がAIによってオンラインビューティーショッピングが容易になると回答しており、アジア太平洋での普及が西側市場の予測よりも速く採用タイムラインを加速させることを示唆しています。

パーソナライズされたビューティーソリューションへの需要の高まり

パーソナライゼーションは、マーケティング上の主張から処方・製品開発上の必須事項へと移行しています。消費者が個人データ、肌タイプ、購買履歴、ルーティンの好みを共有することへの一貫した意欲を示し、その見返りとしてカスタマイズされた製品体験を求めているためです。AI診断、拡張現実試着ツール、独自の顧客データプラットフォームの融合により、ブランドはマス製品ラインから、競合他社が模倣しにくい動的に構成されたレコメンデーションスタックへと移行することが可能になっています。2025年末に発表されたEstée LauderのShopifyとのパートナーシップおよびアクセンチュアのAIサービスとの同時統合は、部分的にはこのパーソナライゼーションの堀を構築することを目的としており、DTCおよびフリースタンディングストア全体でリアルタイムの消費者行動データを同社に提供し、製品開発とデジタルマーチャンダイジングの両方活用できるようにしています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品がオンラインでの消費者信頼を損なう | -1.2% | 北米、欧州、アジア太平洋で深刻なグローバル規模 | 中期(2年~4年) |

| サイバーセキュリティの脅威が顧客の信頼と取引に影響 | -0.8% | グローバル | 中期(2年~4年) |

| サプライチェーンの混乱がオンラインでの製品供給を遅延 | -0.9% | アジア太平洋および欧州で深刻なグローバル規模 | 短期(2年以内) |

| 規制コンプライアンス要件がビジネスの複雑性を増大 | -0.7% | 北米および欧州、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

偽造品がオンラインでの消費者信頼を損なう

サードパーティマーケットプレイスにおける偽造美容品の蔓延は、オンラインチャネルの長期的な信頼プレミアムに対する最も深刻な構造的脅威の一つです。化粧品業界は不正販売業者によって年間約54億米ドルの損失を被っており、偽造品および類似品が正規ブランドの価格を下回りながら、プレミアム美容製品が依拠する安全性と有効性への信頼を損なっています。2026年2月、Estée LauderはWalmartを提訴し、La Mer、Tom Ford、Clinique、その他のプレステージブランドの偽造品がサードパーティマーケットプレイスを通じて販売され、小売業者がSEO操作によって不正なリスティングへのトラフィックを誘導することで利益を得ていたと主張しました。米国の化粧品規制近代化法(MoCRA)および提案中のショップセーフ法の規制的影響は、ブランドがFDAおよび米国税関・国境警備局に不正なマーケットプレイスリスティングを報告するためのより強力な法的手段を提供するコンプライアンスフレームワークを提供していますが、偽造リスティングが再生成される速度によって執行の有効性は制限されています [3]出典:米国食品医薬品局、「2022年化粧品規制近代化法(MoCRA)」、fda.gov。

サイバーセキュリティの脅威が顧客の信頼と取引に影響

ビューティー・パーソナルケア企業は、消費者の決済データ、肌タイプ分析、購買履歴、独自の処方データを相互接続されたデジタルインフラ内に組み合わせているため、高価値なランサムウェアの標的となっています。2025年7月、Kairosランサムウェアグループが米国を拠点とするパーソナルケア開発会社Inspired Beauty Brandsへの攻撃の責任を主張し、1.55テラバイトの機密データを窃取し、身代金が支払われなければ公開すると脅迫しました。別途、Everestランサムウェアグループが米国、フランス、カナダにわたる60万人以上のClarins顧客に関連する記録を入手したと主張し、イバーセキリティアナリストが盗まれたデータセットの下流詐欺師への価値を大幅に高めると指摘した購買履歴のサンプルと製品カテゴリーデータを公開しました。Estée LauderのERPシステムもOracleのゼロデイ脆弱性を通じて標的とされ、Cl0pグループが製造、品質管理、サプライチェーン文書へのアクセスを主張しており、攻撃対象領域が消費者向けプラットフォームをはるかに超えてコアとなる業務インフラにまで及んでいることを浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コスメティクスがオンラインで回復する中、パーソナルケア製品がアンカーとして機能

パーソナルケア製品は2025年の市場価値の83.4%を占めており、この優位性は習慣的な補充という構造的優位性に支えられています。ヘアケア、スキンケア、バス・シャワー、オーラルケア、デオドラントはいずれも高頻度・サブスクリプション対応カテゴリーであり、オンラインの自動補充やバンドルモデルの利便性から不均衡な恩恵を受けています。この広範なセグメントの中で、ヘアケアは特に顕著なアップグレードサイクルを経験しています。「スキニフィケーション」トレンド(スキンケアの科学とアクティブ成分を頭皮・ヘアケア処方に応用すること)が、より高い平均販売価格を持ち、トレードアップ行動を促す新たなプレミアムサブカテゴリーを生み出しています。L'Oréal Parisは2026年5月、このトレンドの直接的な表れとして、Elvive Collagen Peptide + Lifterコレクションをウォルマートオンライン限定で発売し、臨床的に裏付けられたパーソナライズドヘアケアをマスアクセシブルチャネルに拡大しました。

化粧品・メイクアップ製品は、2026年から2031年にかけてCAGR 8.78%と予測されており、最も成長の速い製品タイプセグメントであり、競争的混乱が最も活発な領域です。需要が低迷した時期を経て、カラー化粧品はソーシャルコマースを通じて回復しています。フェイシャル化粧品とリップ・ネイルメイクアップは、視覚的に実証可能な製品が微妙なパーソナルケア処方よりも短尺動画フォーマットに適しているため、最も高いバイラル性指標を生み出しているサブセットです。メンズグルーミングとサンケアはオンラインチャネル内では比較的普及が進んでいない状態にあり、男性消費者の間でカテゴリー認知が広がり、日焼け止めが季節的使用から年間を通じた使用へと移行するにつれて、意味のある対応可能なホワイトスペースを示しています。

価格帯別:マスが普及率を支配し、プレミアムが長で上回る

マス製品は2025年の市場価値の66.87%を維持しており、オンラインプラットフォームが日常的なパーソナルケア必需品の主要な補充チャネルとなっている現実を反映しています。価格比較ツールとプロモーションの密度が高ボリューム・価格弾力性の高いセグメントを優遇しています。マスビューティーのデジタル普及優位性はマーケットプレイスの物流によって強化されています。Amazon、Shopee、Flipkartは現在、パーソナルケアの注文を数時間で履行できるようになっており、日常的な購入においてオンラインチャネルに対して実店舗のドラッグストアが持っていた最後の利便性優位性を取り除いています。このマスチャネルの成長は、TikTok Shopの民主化効果によっても支えられており、マスポジションのブランドをプレミアムプレイヤーと並んでソーシャルコマースに参入させています。

2026年から2031年にかけてのプレミアムセグメントのCAGR予測10.34%は、価格帯次元で最も速い成長であり、オンラインチャネルが歴史的にプレステージビューティーのオンライン展開を制約してきた「触れて感じる」障壁を克服しつつあることを示しています。2026年第1四半期に完了したEstée LauderのShopifyへの移行は、プレステージDTCコマースとリアルタイム消費者分析を統合することを明示的な目的として設計されており、プレミアムブランドが現在デジタルシェルフを最高マージンの成長レバーと見なしていることを示す能力投資です。オンライン発見可能性指標においてマスとプレミアムの価格差が縮小していること(アルゴリズムによるレコメンデーションが両層を同等に表示すること)は、予測期間を通じてプレミアムセグメントのアウトパフォーマンスを持続させる可能性が高いです。

カテゴリー別:コンベンショナルがシェアをリードし、オーガニックが主流へ移行

コンベンショナルカテゴリーは2025年の市場価値の75.03%を維持しており、主要なオンラインおよびマス小売チャネル全体での組み込まれた地位によって支えられています。このカテゴリーの規模優位性は構造的なものです。確立された処方はサプライチェーンの最適化、幅広いSKUの可用性、マーケットプレイス検索とソーシャルコマースプラットフォームの両方での視認性を高める大手ブランドのプロモーション予算のマーチャンダイジング力から恩恵を受けています。オーガニックの健全な見出し成長にもかかわらず、コンベンショナル製品は、成分の出所よりもパフォーマンス、価格、アクセシビリティを優先する相当数の消費者層の忠誠心を維持しています。

オーガニックセグメントは2026年から2031年にかけてCAGR 9.54%で成長すると予測されており、市場全体を上回り、特にミレニアル世代とZ世代の消費者の間で成分透明性への需要によって牽引される持続的な構造的シフトを反映しています。このセグメントの以前の成長サイクルとの主要な違いは、その成長がニッチまたは専門チャネルのみによって牽引されなくなったという点です。オンライン小売は、DTCプラットフォームがブランドに対して実店舗の棚スペースの制約なしに持続可能性の認証情報、調達の透明性、認証を消費者に大規模に直接伝えることを可能にするため、オーガニックパーソナルケア製品の全流通チャネルの中で最も高い成長率を記録すると予測されています。

流通チャネル別:サードパーティ小売業者プラットフォームがシェアをリードし、自社所有プラットフォームが主流へ移行

サードパーティ小売業者プラットフォームは2025年のオンラインビューティー・パーソナルケア市場の75.8%を占め、主要な販売チャネルとなっています。そのリーダーシップは、幅広い製品品揃え、競争力のある価格設定、消費者レビュー、ロイヤルティプログラム、および幅広い顧客層を引き付ける便利な配送オプションによって牽引されています。主要なマーケットプレイスおよびビューティーに特化したEコマースプラットフォームも、ブランドに大規模なオーディエンスへの即時アクセスを提供し、ほとんどのオンラインビューティーショッパーにとって好まれる購入先となっています。

自社所有プラットフォームは最も成長の速いチャネルとなると予測されており、2026年から2031年にかけてCAGR 8.44%で拡大します。成長は、顧客関係、ファーストパーティ消費者データ、製品ローンチ、ブランド体験をより大きくコントロールできるダイレクト・トゥ・コンシューマー(D2C)戦略へのビューティーブランドの注力の高まりによって促進されています。パーソナライズされたレコメンデーション、サブスクリプションサービス、バーチャル試着ツール、限定オンラインオファリングへの投資が、消費者をブランド所有ウェブサイトから直接購入するよう促し、加速した成長軌道を支えています。

地域分析

アジア太平洋は2025年のグローバルオンラインビューティー・パーソナルケア市場価値の36.78%を占め、同時に最も成長の速い地域であり、2026年から2031年にかけてCAGR 9.47%が予測されています。中国だけでオンラインスキンケア販売の相当部分を占めており、同国のスキンケア市場のデジタルチャネルはライブストリーミング主導の購買モデルによって支えられています。東南アジアは加速するサブ地域です。ShopeeのインドネシアとタイとベトナムにわたるビューティーGMVの合計は、2026年3月までの12ヶ月間で著しい高みに達し、ベトナムにおけるTikTok Shopのシェアは1年間で急増し、地域で最も速いソーシャルコマース普及率となっています。インドの軌跡はさらなる成長層を加えており、クイックコマースインフラが食料品を超えてビューティー・パーソナルケアカテゴリーに拡大するにつれて、同国が次の高頻度モバイルビューティーコマース市場として台頭しています。

北米は第2位の地域ブロックであり続けており、米国がオンラインスキンケア販売のみで優位を占め、マーケットプレイスの成熟度とAmazonおよびTikTok Shopを中心としたソーシャルコマースエコシステムによって支えられています。米国のビューティーEコマース販売は2024年から2025年にかけて成長し、米国の消費者がビューティー製品を発見、評価、補充する方法の構造的な再編成を反映しています。欧州は堅調な勢いを示しており、ドイツと英国が主要なデジタルビューティー市場となっています。フランスでは、オンラインビューティー・パーソナルケアの購入がすべてのオンラインショッパーによって行われており、フランスのEコマースショッパーの間での購買ガイダンスのためのジェネレーティブAIの採用は2025年に前年比で増加し、人間によるアドバイザリーモデルに文化的に傾倒した市場においてもAI仲介型ビューティーコマースの初期輪郭を示しています。

南米、中東、アフリカは、より小さなベースからではあるものの、最も高い成長速度の地域です。ブラジルのビューティーEコマースチャネルは2025年に成長し、プレミアムセグメントが2026年第1四半期に小幅な成長を記録し、グローバル平均を上回りました。ブラジルのオンライン化粧品収益は、デジタルネイティブDTCブランドの台頭とMercado Livre、Amazon Brasil、Shopeeなどのマーケットプレイスへのプラットフォームトラフィックのシフトに牽引されて成長しました。中東・アフリカでは、文化的アイデンティティのトレンドが製品需要を再形成しています。サウジアラビアでは、クイックデリバリーがオンラインビューティーGMVの10%以上を占めるようになり、2時間配送ウィンドウがプレミアムサービス機能ではなく真の流通チャネルとして機能しています。

競争環境

オンラインビューティー・パーソナルケア製品市場は断片化しており、製品タイプ、価格帯、地域の全スペクトルにわたって支配的なシェアを持つ単一のプレイヤーは存在しません。大手既存企業の戦略的パターンはAIとデータインフラ投資への収束です。L'Oréalはeコマースが現在グループ収益の30%を占めると報告し、グローバルデジタルストアフロント全体での製品リスティング、価格の一貫性、コンテンツ品質を管理するためにエージェンティックAIを展開しており、インフラの60%の刷新を2026年末までに完了することを目標としています。UnileverのAI対応B2CデジタルコマースプラットフォームはB2Cデジタルコマースプラットフォームは50万の小売接続を通じて1日75,000件の注文を処理し、2025年度に米国でEコマースが25%成長を達成しました。一方、Estée Lauderは「Beauty Reimagined(ビューティー・リイマジンド)」回復計画を加速させ、ShopifyとアクセンチュアとのパートナーシップをDTCインフラとAI展開への同時投資として締結しましたが、これはプレステージビューティーにおいてほとんど前例のないものです。

より小規模な挑戦者の中では、2025年5月にe.l.f. Beautyがrhodeを10億米ドルで買収したことは、高いソーシャルコマース牽引力を持つクリエイターエコノミーブランドがプレミアムで中堅ビューティーポートフォリオに吸収されているという最も確な戦略的シグナルを示しており、オーガニックなデジタルリーチ(流通の広さではなく)が現在取得される主要資産であるという仮説を検証しています。競争環境のホワイトスペースは3つの領域で最も顕著です。アクセシブルな価格帯でのAIパーソナライズド処方、新興Eコマース市場における当日配送インフラ、そして認定された持続可能性と臨床的有効性の交差点です。Cotyの「Coty.Curated.」フレームワークの下での戦略的転換は、コアプレステージフレグランスフランチャイズと選択されたマスカラー化粧品への投資を集中させながら周辺SKUから撤退するものであり、より少ない高マージンカテゴリーでのデジタルチャネル支配を優先して幅を縮小している中堅既存企業の間でのより広い脱複雑化トレンドを示しています。

注目すべき過小評価されたダイナミクスは、多くがオーガニッククリエイターネットワークを通じた有料スポンサーシップ戦略ゼロで競争している急成長するKビューティー立ブランドが、AmorepacificのTikTok ShopにおけるCOSRX、Laneige、Innisfreeのグローバル市場向けリスティングによって証明されるように、確立された西洋コングロマリットを犠牲にして米国および欧州のプレステージスキンケアセグメントで市場シェアを獲得しているという点です。EU化粧品規制および米国のMoCRAの下でのコンプライアンス要因は、積極的な登録と成分安全性文書に投資するブランドにとって競争上の差別化要因となりつつあります。これらのフレームワークがサードパーティマーケットプレイスの審査要件を厳格化し、規模以下または偽造隣接の販売業者の参入コストを引き上げているためです。

オンラインビューティー・パーソナルケア業界リーダー

L'Oréal S.A.

Colgate-Palmolive Company

Coty Inc.

Revlon, Inc.

Chanel S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:AS Watson GroupとL'Oréal Parisが、Z世代の消費者向けに設計され14以上のグローバル市場への展開が予定されている初の完全共同制作ビューティー製品「Infallible Setting Mist Cherry Edition」を発表し、ビューティーコマースにおける小売業者とブランドの共同イノベーションの新たな先例を打ち立てました。

- 2026年6月:The Body ShopがUK全土でUber Eatsに参入し、数分でビューティー製品のオンデマンド配送を可能にしました。このパートナーシップは、Ulta BeautyおよびBootsとの以前の契約に続く、Uber Eatsのビューティー小売への急速な拡大を延長するものです。

- 2026年5月:Ulta Beauty, Inc.が600以上のブランドの全国当日配送のためにUber Eatsマーケットプレイスに1,500以上の店舗を追加し、オムニチャネルビューティー小売が自社物流インフラではなく迅速なフルフィルメントパートナーシップによってますます定義されていることを示しました。

グローバルオンラインビューティー・パーソナルケア市場レポートの範囲

ビューティー・パーソナルケア製品には、男性と女性が衛生を維持し、顔と体の外見を向上させるために使用する幅広いスキンケア製品、ヘアケア製品、バス・シャワー製品、オーラルケア製品、カラー化粧品、デオドラントおよびパフュームが含まれます。オンラインビューティー・パーソナルケア市場レポートは、製品タイプ(パーソナルケア製品、化粧品・メイクアップ製品)、価格帯(プレミアムおよびマス)、カテゴリー(オーガニックおよびコンベンショナル)、流通チャネル(サードパーティ小売業者プラットフォームおよび自社所有プラットフォーム)、地域(北米、欧州、その他)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| パーソナルケア製品 | ヘアケア製品 | シャンプー |

| コンディショナー | ||

| ヘアカラー剤 | ||

| ヘアスタイリング製品 | ||

| その他のヘアケア製品 | ||

| スキンケア製品 | フェイシャルケア製品 | |

| ボディケア製品 | ||

| リップケア製品 | ||

| バス・シャワー | シャワージェル | |

| 石鹸 | ||

| バスソルト | ||

| その他のバス・シャワー製品 | ||

| オーラルケア | 歯ブラシおよび交換品 | |

| 歯磨き粉 | ||

| マウスウォッシュおよびリンス | ||

| その他のオーラルケア製品 | ||

| メンズグルーミング製品 | ||

| デオドラントおよび制汗剤 | ||

| サンケア製品 | ||

| パフュームおよびフレグランス | ||

| 化粧品・メイクアップ製品 | フェイシャル化粧品 | |

| アイ化粧品 | ||

| リップおよびネイルメイクアップ製品 | ||

| プレミアム |

| マス |

| オーガニック |

| コンベンショナル |

| サードパーティ小売業者プラットフォーム |

| 自社所有プラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ | パーソナルケア製品 | ヘアケア製品 | シャンプー |

| コンディショナー | |||

| ヘアカラー剤 | |||

| ヘアスタイリング製品 | |||

| その他のヘアケア製品 | |||

| スキンケア製品 | フェイシャルケア製品 | ||

| ボディケア製品 | |||

| リップケア製品 | |||

| バス・シャワー | シャワージェル | ||

| 石鹸 | |||

| バスソルト | |||

| その他のバス・シャワー製品 | |||

| オーラルケア | 歯ブラシおよび交換品 | ||

| 歯磨き粉 | |||

| マウスウォッシュおよびリンス | |||

| その他のオーラルケア製品 | |||

| メンズグルーミング製品 | |||

| デオドラントおよび制汗剤 | |||

| サンケア製品 | |||

| パフュームおよびフレグランス | |||

| 化粧品・メイクアップ製品 | フェイシャル化粧品 | ||

| アイ化粧品 | |||

| リップおよびネイルメイクアップ製品 | |||

| 価格帯 | プレミアム | ||

| マス | |||

| カテゴリー | オーガニック | ||

| コンベンショナル | |||

| 流通チャネル別 | サードパーティ小売業者プラットフォーム | ||

| 自社所有プラットフォーム | |||

| 地域 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| その他の北米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| イタリア | |||

| フランス | |||

| スペイン | |||

| オランダ | |||

| ポーランド | |||

| ベルギー | |||

| スウェーデン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| インドネシア | |||

| 韓国 | |||

| タイ | |||

| シンガポール | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| コロンビア | |||

| チリ | |||

| ペルー | |||

| その他の南米 | |||

| 中東・アフリカ | 南アフリカ | ||

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| ナイジェリア | |||

| エジプト | |||

| モロッコ | |||

| トルコ | |||

| その他の中東・アフリカ | |||

レポートで回答される主要な質問

オンラインビューティー・パーソナルケア製品市場の2031年までの予測値は?

オンラインビューティー・パーソナルケア製品市場は、2026年から2031年にかけてCAGR 8.09%で、2026年の1,104億1,000万米ドルから2031年には1,629億米ドルに達すると予測されています。

オンラインビューティー・パーソナルケア販売をリードする製品タイプはどれですか?

パーソナルケア製品は2025年の価値の83.4%でトップとなっています。ヘアケア、スキンケア、オーラルケア、バス製品などの補充主導カテゴリーがデジタルでの繰り返し購入に非常に適しているためです。

この分野で最も成長の速いセグメントはどれですか?

化粧品・メイクアップ製品は2031年にかけてCAGR 8.8%で最も成長の速い製品タイプであり、プレミアムはCAGR 10.3%で最も成長の速い価格帯です。

デジタルビューティー成長において最も強い地域はどこですか?

アジア太平洋は最大かつ最も成長の速い地域であり、2025年のシェアは36.78%、2031年にかけての予測CAGRは9.5%です。

最終更新日: