フランスの美容・パーソナルケア製品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

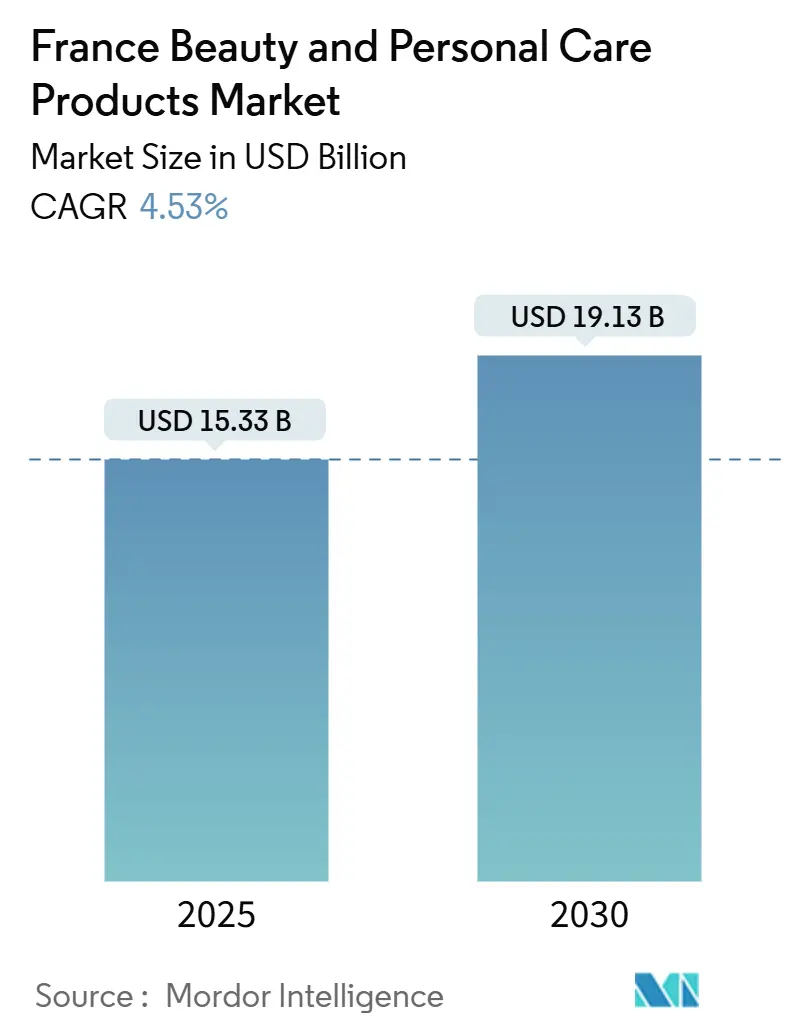

| 市場規模 (2025) | 15.33 十億米ドル |

| 市場規模 (2030) | 19.13 十億米ドル |

| 成長率 (2025 - 2030) | 4.53% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランスの美容・パーソナルケア製品市場分析

フランスの美容・パーソナルケア製品市場規模は2025年に150億3,300万USDであり、2030年までに191億3,000万USDに達すると予測され、同期間を通じて4.53%のCAGRを反映しています。強固なブランドの歴史、男性グルーミング採用の増加、および日常の美容習慣への文化的な愛着が、インフレが家計予算を制約する中でも需要を支えており、フランスの小売行動における「口紅効果」を裏付けています。TikTokやInstagramを通じたデジタルによる製品発見が製品サイクルを加速させる一方、実店舗の専門店はプロフェッショナルなアドバイスと体験型小売を提供することでトラフィックを維持しています。フランスの2026年PFAS禁止令に代表される規制上のリーダーシップは、急速な処方変更を強制し、クリーンな成分リストを認証する準備が整ったブランドを優遇します。偽造品取引とマクロ経済の不確実性が見通しを抑制していますが、持続的なプレミアム化、成分の透明性、および科学的根拠に基づくイノベーションが、フランスのパーソナルケアおよび化粧品市場を着実な価値拡大へと位置づけています。

主要レポートのポイント

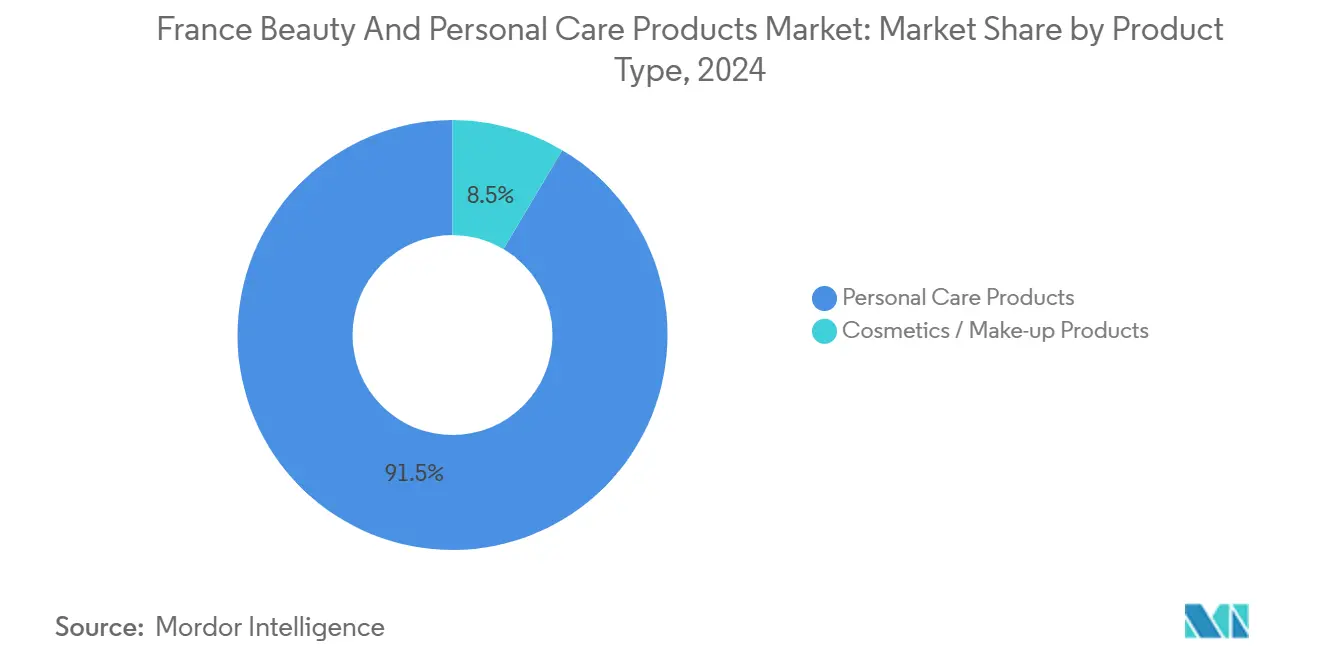

製品タイプ別では、パーソナルケア製品が2024年に91.57%の市場シェアを保有し、2030年まで4.47%のCAGRで成長する見込みです。

カテゴリー別では、マス製品が2024年に53.70%のシェアでリードし、プレミアムセグメントは2030年まで5.52%のCAGRで成長すると予測されています。

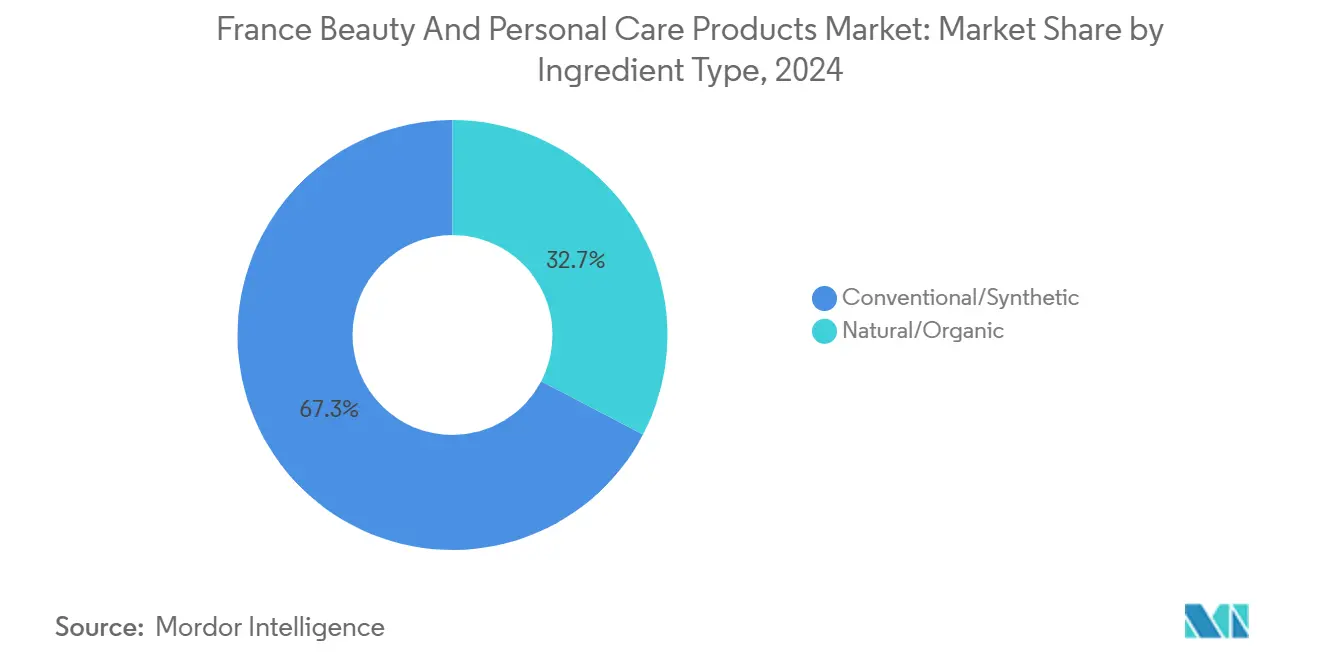

成分タイプ別では、従来型・合成品が2024年のシェアの67.34%を占め、天然・オーガニック処方は2025年から2030年にかけて6.93%のCAGRで最も速く拡大しました。

流通チャネル別では、スーパーマーケット・ハイパーマーケットが2024年に35.21%のシェアを占め、オンライン小売店は5.90%のCAGRで成長すると予測されています。

フランスの美容・パーソナルケア製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 男性グルーミングセグメントの成長が売上を押し上げる | +0.8% | フランス、欧州への波及効果あり | 中期(2〜4年) |

| スキンケアとグルーミングに対する消費者の高い意識 | +1.2% | 全国的、都市部に集中 | 長期(4年以上) |

| 多様なニーズに対応した革新的な製品の発売 | +0.9% | グローバル、フランスをイノベーションハブとして | 短期(2年以内) |

| 天然・オーガニック製品への強い嗜好 | +1.1% | フランスが欧州の採用をリード | 中期(2〜4年) |

| 個人の美学とエレガンスへの文化的重視 | +0.7% | フランスの国民的文化的特性 | 長期(4年以上) |

| ソーシャルメディアと美容インフルエンサーの影響 | +0.6% | フランスのローカル適応を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

男性グルーミングセグメントの成長が売上を押し上げる

男性グルーミング製品の成長は、主にグルーミングをウェルネスルーティンの不可欠な一部と見なす若い男性消費者によって牽引されています。消費者行動のこの変化は、男性がパーソナルケアに取り組む方法の根本的な変化を示しており、従来のグルーミング製品から高度なスキンケアソリューションへと移行しています。このデモグラフィックは、生涯を通じて一貫したグルーミング習慣を維持する傾向があるため、女性消費者セグメントに匹敵するか、それを超える重要なライフタイムバリューの可能性を示しています。競争力のある価格で効果的なスキンケア製品を提供する企業は、消費者の嗜好とカテゴリー基準がまだ発展途上にあるこの新興市場セグメントを活用できます。市場は、革新的な製品を導入し、男性グルーミングに新たなベンチマークを設定することで、ブランドがカテゴリーリーダーとして確立する機会を提供しています。例えば、2024年6月、フランスのEssenceブランドはシェービングフォーム、クリーム、その他の製品を含む男性グルーミング製品のラインを発売しました。

スキンケアとグルーミングに対する消費者の高い意識

フランスの消費者はスキンケア成分とその有効性について深い理解を示しており、臨床的に実証された結果と明確な処方詳細を持つ製品への需要を牽引しています。この知識は、消費者が品質と測定可能な成果に焦点を当てるにつれて、プレミアム製品の嗜好に影響を与えます。市場はフランスの製薬業界の背景を活用しており、消費者は皮膚科学的にテストされた製品や医療専門家が推薦する製品を好みます。ブランドおよび規制教育プログラムは消費者の理解を向上させ、情報に基づいた購買と科学的に検証された製品への支出増加をもたらします。意識の高まりにより、市場参加者は市場に新製品を投入しています。2024年5月、L'Oreal SAはパリで6つの新しいスキンケアイノベーションを発売しました。このイノベーションには、よりパーソナライズされたスキンケア体験のためのジェネレーティブAI美容ラボなどが含まれています。

多様なニーズに対応した革新的な製品の発売

人工知能と拡張現実技術は、美容業界におけるシェードマッチング機能とサプライチェーンの最適化の両方をサポートしています。これらのデジタルツールは、顧客の嗜好、肌のトーン、製品の互換性を分析して正確な推薦を提供します。L'OréalのBeauty Genius AIは顧客データを分析して製品を推薦しながら、値下げや製品の処方変更のために動きの遅い在庫を特定します。このシステムは、過去の購買パターン、季節のトレンド、地域の嗜好を処理して、流通ネットワーク全体の在庫レベルを最適化します。この消費者中心の技術は、在庫管理の合理化、廃棄物の削減、需要予測精度の向上によってバックオフィス業務も改善します。統合されたアプローチはデジタル投資の回収期間を短縮し、バーチャルフレグランステストやタッチベースの製品サンプリングにおける新しい取り組みを可能にします。これらのイノベーションにより、美容企業は運営効率を維持しながら新しいデジタルコンセプトをテストできます。

天然・オーガニック製品への強い嗜好

天然・オーガニック処方に対する消費者の嗜好の高まりは、ウェルネスと環境意識の高まるトレンドと一致しています。消費者は合成成分に関連する潜在的な健康リスクをますます認識するようになり、天然の代替品を含む製品を積極的に求めています。国内の合成成分に対する懸念の高まりにより、市場参加者はこの需要を満たす新製品を開発するよう促されています。天然処方へのシフトは、消費者が成分リストをより注意深く精査するパーソナルケア製品において特に顕著です。例えば、2025年6月、フランスブランドのMirceaは、手や顔にも使用できるサイプレスとユーカリ、イチジクとペパーミント、シダーウッドとローズマリーの3種類のシャワージェルを発売しました。バイオテクノロジーの進歩により、企業は合成成分の天然代替品を開発できるようになり、エコフレンドリーな特性を維持しながら天然処方の有効性と安定性を向上させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品がブランドの信頼を損なう | -0.9% | 国内、越境への影響あり | 中期(2〜4年) |

| 高い競争と市場浸透 | -0.7% | 国内市場の飽和 | 長期(4年以上) |

| 化粧品に関する厳格なEU規制 | -0.5% | EU全体、フランスのコンプライアンスに焦点 | 短期(2年以内) |

| 経済的不確実性とインフレ | -0.8% | 国内経済状況 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

偽造品がブランドの信頼を損なう

偽造化粧品は市場の健全性に対する重大な課題をもたらします。これらの製品には消費者に有害反応を引き起こす可能性のある有害成分が含まれており、ブランドの評判を損ない、消費者の信頼を侵食する可能性があります。その影響は直接的な財務損失を超えて広がり、欧州連合知的財産庁は偽造品との競争によりEUの化粧品セクターで約32,000件の雇用損失が発生したと報告しています[1]欧州連合知的財産庁、「偽造化粧品研究」、euipo.europa.eu。Eコマースプラットフォームは偽造品リストの特定と削除に課題を抱えており、高度なパッケージの複製により消費者が本物の製品を区別することがますます困難になっています。企業は認証技術、法的執行、消費者啓発プログラムに多大なリソースを割り当てなければならず、製品開発と市場拡大への投資が減少しています。

経済的不確実性とインフレ

政府の経済支援措置にもかかわらず、フランスの家計の購買力の低下は消費者支出に下方圧力をもたらしています。この経済的課題は、インフレの上昇、エネルギーコストの増加、市場の不確実性の高まりなど、いくつかの要因から生じています。Cosmedの2024年年次報告書によると、女性の70%がフェイシャルケア製品に月58.95USD未満しか支出しておらず、プレミアム製品セグメントに影響を与える予算上の制約を反映しています[2]Cosmed、「フランス消費者支出調査2024」、cosmed.fr。「口紅効果」はこのトレンドを部分的に相殺しており、消費者は経済的な課題の中でも美容製品を手頃な贅沢品として購入し続けていますが、多くの場合、より低価格の代替品を選択します。この消費者行動は、購買パターンがより経済的な選択肢にシフトする中でも、美容市場の回復力を示しています。メーカーは原材料と包装コストの上昇による圧力に直面しており、価格調整と販売量の維持のバランスを取る必要があり、利益率に影響を与え、イノベーションとマーケティングに利用可能な資金を減少させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:パーソナルケアの優位性が市場拡大を牽引

パーソナルケア製品は2024年に91.57%の市場シェアを保有しており、フランスの消費者が化粧品よりも日常的に使用する必需品を優先していることを示しています。このセグメントは、サブカテゴリーの拡大に支えられ、2025年から2030年にかけて4.47%のCAGRで成長すると予測されています。スキンケアサブセグメントは、企業がAIとバイオプリンティング技術を使用してさまざまな皮膚状態に対応したターゲットソリューションを開発することで、パーソナライズされた処方を通じて進歩しています。男性グルーミング製品サブセグメントは、男性消費者がシェービング製品を超えた包括的なスキンケアルーティンを採用するにつれて、強い成長を経験しています。

バス・シャワー製品はプレミアムオファリングを通じて成長を維持し、オーラルケアは天然成分と持続可能な包装ソリューションに焦点を当てています。デオドラントと制汗剤のメーカーは成分規制に適応し、準拠した処方の市場機会を創出しています。より小さな化粧品・メイクアップ製品セグメントは、ソーシャルメディアの影響とパンデミック後の回復を通じて成長すると予測されており、特に自己表現を求める若い消費者に訴求するアイ化粧品とリップ・ネイルメイクアップ製品において顕著です。

カテゴリー別:経済的圧力にもかかわらずプレミアムセグメントが加速

プレミアム製品は5.52%のCAGR(2025年〜2030年)で着実な成長を示し、マス製品は2024年に53.70%のシェアで市場リーダーシップを維持しています。フランスの消費者は、製品の有効性が高い価格を正当化するスキンケアを中心に、プレミアム製品をますます選択しています。経済的不確実性の中で、「口紅効果」は消費者が複数の低価格製品よりも少数の高品質アイテムを選択するにつれて、このトレンドを支えています。

マス製品は、ハイパーマーケットとスーパーマーケットでの広範な入手可能性を通じて支配的な地位を維持しています。しかし、このセグメントはプライベートブランドオファリングの拡大からの競争に直面しており、Carrefourなどのリテーラーはコストにシビアな消費者向けに化粧品ラインを開発しています。市場のダイナミクスは、「マスプレステージ」ポジショニングを通じて適度な価格でプレミアム品質の処方を提供するブランドに機会を創出しています。マスブランドは、コスト意識の高い消費者向けに競争力のある価格を維持しながら、包装イノベーション、成分の透明性、持続可能性に焦点を当てることでプレミアム代替品と競争しています。

成分タイプ別:天然への転換が処方戦略を再形成

従来型・合成製品は、規制と消費者の圧力が高まっているにもかかわらず、2024年に67.34%の支配的な市場シェアを維持しています。このセグメントは、確立されたサプライチェーン、実証された有効性、およびコスト優位性を通じてその地位を維持しており、価格にシビアな消費者に訴求しています。市場は、バイオテクノロジーを活用して天然成分の安全性と合成成分のパフォーマンス上の利点のバランスを取るハイブリッド処方を開発することで、天然成分と合成成分を効果的に組み合わせる企業をますます評価しています。

天然・オーガニック製品は、規制の変化と清潔な処方に対する消費者の嗜好の高まりに牽引され、6.93%のCAGR(2025年〜2030年)で最も強い成長軌跡を示しています。2026年1月から始まる化粧品へのPFAS禁止令のフランスによる実施は、メーカーが規制審査下の合成化学物質を除去することで処方変更の取り組みを加速させるよう促しています。より広範なEU実施前に天然代替品に移行する企業は、市場において競争上の優位性を獲得します。

流通チャネル別:デジタル統合が小売ランドスケープを変革

スーパーマーケット・ハイパーマーケットは2024年に35.21%で最大の市場シェアを保有しており、美容購買における様々なブランド製品の入手可能性を強調しています。スーパーマーケット・ハイパーマーケットは専門チャネルからの競争に直面していますが、利便性と衝動買いの機会を通じてその地位を維持しています。小売ランドスケープは、クリック・アンド・コレクトサービス、パーソナライズされたデジタル体験、専門家によるコンサルテーションを提供することで複数のチャネルを統合するビジネスを優遇しています。450,000社以上の企業と6,380億USDの売上高を持つフランスの小売セクターは、美容ブランドが様々な流通チャネルを通じて消費者にリーチすることを可能にしています。

オンライン小売店は、パンデミック中に始まったデジタル採用の増加に牽引され、5.90%のCAGR(2025年〜2030年)で成長すると予測されています。国際貿易局の2024年データによると、フランスのBtoC電子商取引は1,550億USDに達し、年間成長率は13%でした。美容製品はオンライン購買の40%を占めました。この成長は、バーチャル試着技術、パーソナライズされた推薦、オンラインとオフラインショッピング間のオムニチャネル統合を含む強化されたデジタル体験から生じています。

地理的分析

フランスの美容文化は日常のルーティンに浸透しており、パリが地方都市に波及するグローバルなスタイルの指針を設定しています。プレミアムの採用はイル・ド・フランスに集中しており、可処分所得が高級美容液を購入できる水準にあります。プロヴァンスとオクシタニーは天然成分のサプライチェーンの拠点であり、ラベンダー、ローズマリー、クラリセージを栽培する農場がローカルブランドに供給しています。沿岸地域は、地中海を保護するエコツーリズム規制の影響を受け、高SPFと海洋に安全なフィルターを備えたサンケアSKUを好みます。

電子商取引の浸透率は高速光ファイバーで接続された都市部でピークに達していますが、農村部の消費者もモバイルマーケットプレイスを通じて参加しており、物理的な店舗が少ない地域での玄関先への配達を重視しています。PFASの禁止は国内の処方業者をEU内のファーストムーバーとして位置づけており、輸出志向の中小企業はすでにアジアと北米で「PFASフリー」バッジをマーケティングし、それによってフランスのパーソナルケアおよび化粧品市場の海外での評判を高めています。

地域間のマクロ経済的な乖離がチャネル戦略を形成しています。失業率が高い北部の工業地帯はマスバリューパックに傾倒し、南部のリゾートタウンは観光客の支出に後押しされて高級フレグランスの売上を維持しています。INSEEのデータによると、政府データは2025年の国内購買力が0.7%上昇すると予測しており、インフレの影響を緩和し、成熟した都市クラスターでの段階的なプレミアム取引を支援しています[3]INSEE、「家計購買力予測2025」、insee.fr。

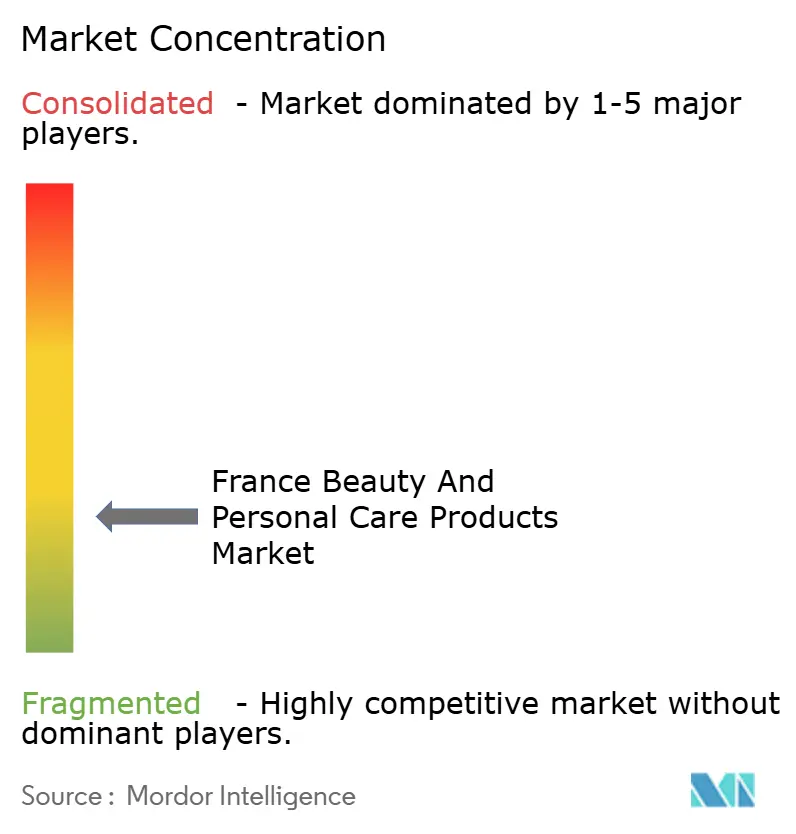

競争環境

フランスのパーソナルケアおよび化粧品市場は低い集中度を示しており、市場の大幅な断片化を示しています。この構造は、確立されたプレイヤーと新興ブランドの両方に市場シェアを獲得する機会を創出しています。競争環境は、多様な製品カテゴリー、価格帯、流通チャネルを包含しており、単一の企業がすべてのセグメントを支配しているわけではありません。L'Oréal S.A.、Unilever PLC、Procter & Gamble Company、Beiersdorf AG、The Estée Lauder Companies Inc.などの主要な多国籍企業は、イノベーションと消費者エンゲージメントが成功を牽引するダイナミックな環境の中で、フランスの専門ブランドや新興インディー企業と並んで事業を展開しています。

企業はフランス市場における主要な競争優位性として、テクノロジーの統合とパーソナライゼーションにますます注力しています。L'OréalのAI搭載処方ツールのためのIBMとのパートナーシップや、ジェネレーティブAIアプリケーションのためのMicrosoftとのパートナーシップは、確立された企業がテクノロジーを活用してイノベーションサイクルを強化する方法を示しています。高度な技術の統合により、企業はより洗練された製品を開発し、改善された消費者体験を提供できます。これらの技術的進歩は、特に市場での地位を維持しようとする確立されたプレイヤーにとって、競争環境における重要な差別化要因となっています。

男性グルーミング、持続可能な包装ソリューション、および需要が現在の供給を超えているパーソナライズされたスキンケアに重要な市場機会が存在します。新規参入者は、大企業が効果的にサービスを提供することが難しいダイレクト・トゥ・コンシューマーチャネル、クリーンな成分処方、ニッチセグメントをターゲットにしています。2023年にフランスで週に約2つの新しい美容ブランドが発売されたことで、確立された企業との競争が激化しています。この継続的な市場参入は既存のプレイヤーに圧力をかける一方で、市場の魅力と成長可能性を示しています。

フランスの美容・パーソナルケア製品業界リーダー

L'Oréal S.A.

Procter & Gamble Company

Beiersdorf AG

Unilever PLC

The Estée Lauder Companies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:パリのViva Technologyにて、L'Oréalはテクノロジー主導の美容イノベーションの最も広範かつ最先端のポートフォリオを発表し、よりパーソナライズされた、インクルーシブで持続可能な美容へのアプローチへのコミットメントを強調しました。

- 2025年3月:Innovative Beauty Groupは、フランス全土の150のMonoprixストアにCurls Matter製品ラインを拡大し、マス小売チャネルにおけるプレミアムテクスチャードヘアケア製品の存在感の高まりを示しました。この拡大は、プレミアム美容ブランドがより広い消費者層にリーチするためにマス小売スペースにますます参入しているという広範な市場トレンドを反映しています。

- 2025年3月:ClarinsはAlbéa Cosmetics & Fragranceと提携し、初のリフィラブルスキンケアジャーを発売しました。フランスのAlbéa Simandre施設で製造されたこの製品は、パールメタリックフィニッシュを施したリサイクルPET製のキャップを特徴としています。インナーカップは着色バージンPP素材で作られています。Albéa Simandre施設は、スキンケア製品の包装とメタライゼーションにおける同社の卓越センターとして機能しています。

- 2024年11月:Chanelはフランスのパリに初のビューティーハウスをオープンしました。店舗の面積は1,940平方フィートです。店舗では、バス・ボディケア製品、香水など、ブランドの幅広い製品を提供しています。

フランスの美容・パーソナルケア製品市場レポートの範囲

美容・パーソナルケア市場は、個人の外見の清潔、美化、向上のために使用される化粧品、スキンケア、衛生製品を包含しています。パーソナルケア製品、化粧品・メイクアップ製品、カテゴリー、成分タイプ、流通チャネルがフランスの美容・パーソナルケア製品市場をセグメント化しています。パーソナルケア製品は、ヘアケア製品をシャンプー、コンディショナー、ヘアオイル、その他のヘアケア製品に、スキンケア製品をフェイシャルケア製品、ボディケア製品、リップケア製品に、バス・シャワー製品をシャワージェル、石鹸、バスソルト、入浴用アクセサリー、その他のバス・シャワー製品に、オーラルケア製品を歯ブラシと交換品、歯磨き粉、マウスウォッシュとリンス、追加のオーラルケア製品、男性グルーミング製品、デオドラントと制汗剤、香水・フレグランスにセグメント化されています。化粧品・メイクアップ製品セグメントは、フェイシャル化粧品、化粧品アイ製品、リップ・ネイルメイクアップ製品にセグメント化されています。カテゴリー別では、市場はマス製品とプレミアム製品にセグメント化されています。成分タイプ別では、市場は天然・オーガニックと従来型・合成にセグメント化されています。流通チャネルに基づいて、調査対象市場は専門店、スーパーマーケット・ハイパーマーケット、オンライン小売店、その他の流通チャネルにセグメント化されています。市場規模は、上記のすべてのセグメントについてUSD建ての金額ベースで算出されています。

| パーソナルケア製品 | ヘアケア | シャンプー |

| コンディショナー | ||

| ヘアカラー剤 | ||

| ヘアスタイリング製品 | ||

| その他 | ||

| スキンケア | フェイシャルケア製品 | |

| ボディケア製品 | ||

| リップ・ネイルケア製品 | ||

| バス・シャワー | シャワージェル | |

| 石鹸 | ||

| その他 | ||

| オーラルケア | 歯ブラシ | |

| 歯磨き粉 | ||

| マウスウォッシュとリンス | ||

| その他 | ||

| 男性グルーミング製品 | ||

| デオドラントと制汗剤 | ||

| 香水・フレグランス | ||

| 化粧品・メイクアップ製品 | フェイシャル化粧品 | |

| アイ化粧品 | ||

| リップ・ネイルメイクアップ製品 | ||

| プレミアム製品 |

| マス製品 |

| 天然・オーガニック |

| 従来型・合成 |

| 専門店 |

| スーパーマーケット・ハイパーマーケット |

| オンライン小売店 |

| その他のチャネル |

| 製品タイプ別 | パーソナルケア製品 | ヘアケア | シャンプー |

| コンディショナー | |||

| ヘアカラー剤 | |||

| ヘアスタイリング製品 | |||

| その他 | |||

| スキンケア | フェイシャルケア製品 | ||

| ボディケア製品 | |||

| リップ・ネイルケア製品 | |||

| バス・シャワー | シャワージェル | ||

| 石鹸 | |||

| その他 | |||

| オーラルケア | 歯ブラシ | ||

| 歯磨き粉 | |||

| マウスウォッシュとリンス | |||

| その他 | |||

| 男性グルーミング製品 | |||

| デオドラントと制汗剤 | |||

| 香水・フレグランス | |||

| 化粧品・メイクアップ製品 | フェイシャル化粧品 | ||

| アイ化粧品 | |||

| リップ・ネイルメイクアップ製品 | |||

| カテゴリー別 | プレミアム製品 | ||

| マス製品 | |||

| 成分タイプ別 | 天然・オーガニック | ||

| 従来型・合成 | |||

| 流通チャネル別 | 専門店 | ||

| スーパーマーケット・ハイパーマーケット | |||

| オンライン小売店 | |||

| その他のチャネル | |||

レポートで回答される主要な質問

フランスのパーソナルケアおよび化粧品市場の現在の価値はいくらですか?

市場は2025年に175億6,000万USDに達し、2030年までに228億3,000万USDに達すると予測されており、年率5.39%で成長しています。

最大のシェアを持つ製品カテゴリーはどれですか?

パーソナルケア製品が2024年に92.37%のシェアで支配しており、2030年まで首位を維持する見込みです。

天然・オーガニック化粧品はなぜ注目を集めているのですか?

消費者のエコ意識とフランスのPFAS禁止令が需要を促進しており、天然・オーガニックラインは2030年まで年率6.93%で拡大すると予測されています。

フランスの美容販売において電子商取引はどれほど重要ですか?

オンライン小売店は、ライブストリームショッピング、ARによる試着、迅速な配送サービスに支えられ、7.24%で最も速いCAGRを記録しています。

最終更新日: